Carlo Pagliughi

Carlo Pagliughi

02 Marzo 2017

Il percorso di “riforma” della legge fallimentare e di incentivazione al ricorso a modalità di soluzione “concordata” della crisi di impresa, è contraddistinto, tra l'altro, dall'intervento di una specifica figura professionale con funzione attestatrice del piano di regolazione della crisi prospettato ai creditori. Prima del D.L. 22 giugno 2012, n. 83, più noto come “Decreto Sviluppo”, l'ambito di intervento del professionista attestatore era previsto nelle tre ipotesi disciplinate dalla legge: il “piano attestato di risanamento”; gli “accordi di ristrutturazione dei debiti”; il concordato preventivo.

Premessa

Il percorso di “riforma” della legge fallimentare (avviato con la L. n. 80/2015) e di incentivazione al ricorso a modalità di soluzione “concordata” della crisi di impresa, è contraddistinto, tra l'altro, dall'intervento di una specifica figura professionale con funzione attestatrice del piano di regolazione della crisi prospettato ai creditori.

Prima del D.L. 22 giugno 2012, n. 83 (convertito con la Legge 7 agosto 2012, n. 134), più noto come “Decreto Sviluppo”, l'ambito di intervento del professionista attestatore era previsto nelle tre ipotesi disciplinate dalla legge: il “piano attestato di risanamento” (art. 67, comma 3, l. fall.); gli “accordi di ristrutturazione dei debiti” (art. 182 bis l. fall.); il concordato preventivo (art. 161, comma 3, l. fall.).

Il “Decreto Sviluppo” ha introdotto ulteriori specifiche ipotesi di attestazione “speciale” che ricorrono, nell'ambito del concordato preventivo o dell'accordo di ristrutturazione dei debiti, quando:

- l'impresa debitrice in concordato dia corso a modifiche sostanziali della proposta o del piano (art. 161, comma 3, l. fall.);

- l'impresa debitrice presenti un concordato con continuità aziendale, ai sensi dell'art. 186-bis l. fall. ed al professionista sia richiesto di attestare che la prosecuzione dell'attività di impresa è funzionale al miglior soddisfacimento dei creditori;

- nel presentare concordati o accordi, il debitore chieda al Tribunale l'autorizzazione a contrarre finanziamenti interinali, e al professionista sia richiesto di attestare che essi sono funzionali alla migliore soddisfazione dei creditori (art. 182-quinquies, comma 1, l. fall.);

- nel presentare concordati o accordi in continuità, il debitore chieda al Tribunale l'autorizzazione ad effettuare pagamenti di crediti anteriori relativi a prestazioni di beni e servizi, e al professionista sia richiesto di attestare che tali prestazioni sono essenziali per la prosecuzione della attività d'impresa e funzionali ad assicurare la migliore soddisfazione dei creditori (art. 182-quinquies, comma commi 4 e 5, l. fall.);

- nell'ambito di concordati in continuità, siano ancora pendenti contratti con pubbliche amministrazione o la debitrice intenda partecipare a procedure di assegnazione di contratti pubblici, ed al professionista sia richiesto di attestare la conformità di tali contratti al piano e la ragionevole capacità di adempimento del contratto (art. 186-bis, commi 3 e 4,l. fall.).

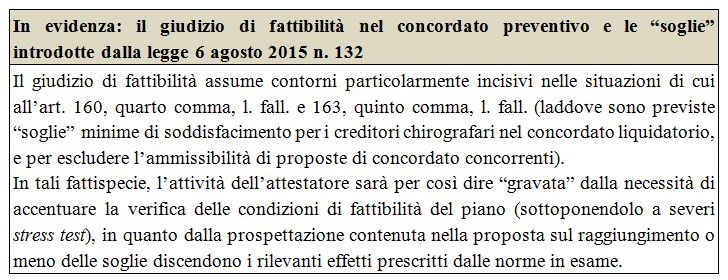

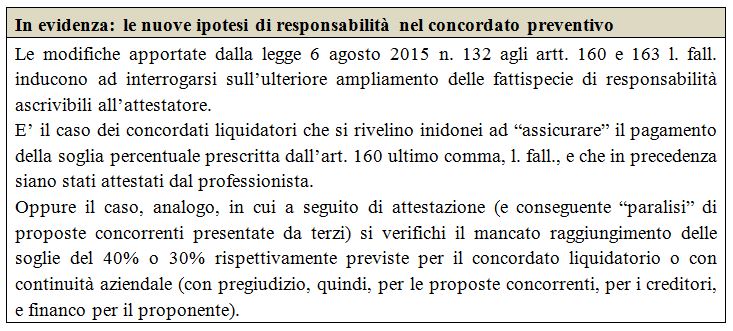

Il quadro normativo si è ulteriormente arricchito con l'introduzione, per effetto del D.L. 27 giugno 2015 n. 132 (convertito nella Legge 6 agosto 2015 n. 132) di una soglia di soddisfazione pari al 20% del ceto chirografario (nel solo caso del concordato liquidatorio) e della previsione di meccanismi competitivi tra lo stesso debitore ed i terzi (tipizzati nelle offerte e nelle proposte concorrenti di cui agli artt. 163 e 163 bis l. fall.) finalizzati a massimizzare la realizzazione dell'attivo concordatario, a beneficio dei creditori

Tali innovazioni hanno parallelamente ampliato il perimetro di attività del professionista attestatore, il quale è ora tenuto a verificare che:

- (nell'ipotesi di concordato liquidatorio) la proposta di concordato sia idonea ad “assicurare” il pagamento di almeno il venti per cento dell'ammontare dei crediti chirografari” (art. 160, comma 4, l. fall.);

- (qualora si voglia escludere l'ammissibilità di proposte di concordato concorrenti), la proposta di concordato liquidatorio del debitore assicuri il pagamento di almeno il quaranta per cento dell'ammontare dei crediti chirografari o, nel caso di concordato con continuità aziendale, di almeno il trenta per cento dei crediti chirografari (art. 163, comma 5, l. fall.).

Il presente scritto offre una sintesi dei principali aspetti dell'attività dell'attestatore, ivi compreso il contenuto delle attestazioni “generali” di veridicità dei dati aziendali e di fattibilità del piano. Non sono affrontati i temi specificamente afferenti alle attestazioni “speciali” come più sopra individuate e che sono esaminate in altri contributi.

Ruolo dell'attestatore

L'intervento del professionista attestatore costituisce di fatto una condizione di accesso agli strumenti di soluzione concordata della crisi di impresa.

Il finalismo dell'intervento demandato al professionista attestatore è quello di sottoporre al vaglio tecnico i contenuti del piano esaminandone la veridicità dei dati che lo compongono e la fattibilità delle corrispondenti proiezioni economiche e patrimoniali-finanziarie.

Tale finalismo si collega al ruolo affidato all'attestatore nell'ambito delle soluzioni di regolazione della crisi aziendale, sostanzialmente individuabile nell'analisi, secondo una prospettiva di indipendenza, delle probabilità di successo del piano, dei fattori di rischio nella sua esecuzione, e nei conseguenti effetti (anche in termini di tempistica di pagamento dei creditori).

Ne discende che, nella prospettiva del professionista attestatore, le singole fasi esecutive dell'incarico dovranno svolgersi secondo modalità conformi ai citati principi, e quindi essere caratterizzate, non solo dalla applicazione di corrette regole tecnico-operative, ma anche dall'obiettivo di predisporre una Relazione contraddistinta dalla completezza delle informazioni (anche in termini di rischi nella esecuzione del piano), dalla congruità logica delle argomentazioni svolte, e dalla coerenza e razionalità delle conclusioni.

Requisiti per la nomina

Al fine di poter assumere l'incarico, il professionista attestatore:

- deve avere i requisiti richiesti per la nomina a curatore previsti dall'art. 28, lett. a) e b) l. fall.;

- deve essere iscritto nel registro dei revisori legali;

- benché l'incarico sia conferito dal debitore, deve essere effettivamente indipendente rispetto a quest'ultimo e a “coloro che hanno interesse all'operazione di risanamento da rapporti di natura personale o professionale tali da comprometterne l'indipendenza di giudizio”;

- deve essere in possesso dei requisiti previsti dall'art. 2399 c.c. (ovvero, non deve trovarsi in alcuna delle situazioni che quella disposizione considera come cause di ineleggibilità o decadenza dei sindaci di società per azioni);

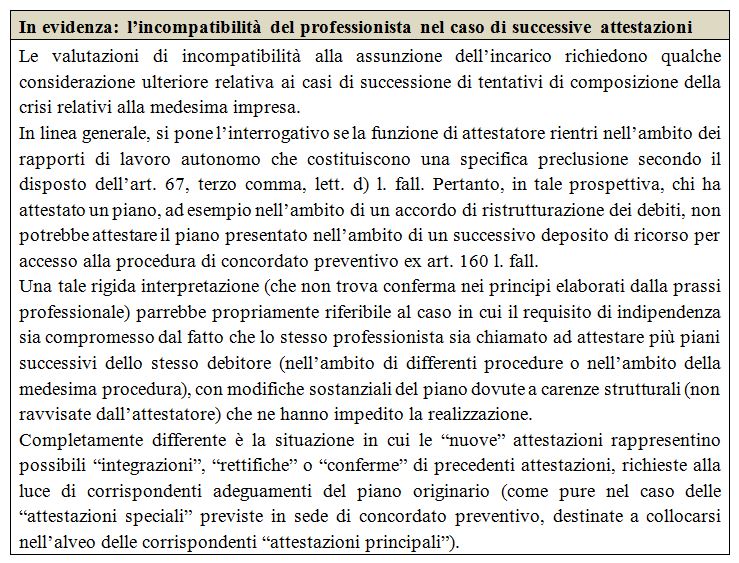

- non deve, neanche per il tramite di soggetti con i quali è unito in associazione professionale, aver prestato negli ultimi cinque anni attività di lavoro autonomo in favore del debitore ovvero partecipato agli organi di amministrazione o di controllo;

I citati requisiti valgono per:

- i piani attestati di risanamento (art. 67, comma 3, l. fall.);

- gli “accordi di ristrutturazione dei debiti” (art. 182-bis l. fall.);

- il concordato preventivo (art. 161, comma 3, l. fall.);

- le attestazioni speciali di cui agli artt. 182-quinquies e 186-bis l. fall.;

- le particolari “stime” richieste al professionista (che può coincidere con l'attestatore purché la “stima” sia tenuta distinta dalla “attestazione”) chiamato a determinare (su designazione del Tribunale nel concordato fallimentare – art. 124, terzo comma, l. fall. - o del debitore nel concordato preventivo – art. 160, secondo comma, l. fall.), con relazione giurata, il valore di liquidazione dei beni o diritti sui quali gravano i privilegi generali o speciali dei crediti, onde consentirne il pagamento sino alla capienza così determinata.

La verifica dei requisiti dovrà essere operata dal professionista all'atto della accettazione dell'incarico, e confermata anche in occasione della sottoscrizione della Relazione.

La nomina del professionista attestatore compete al debitore (e non al Tribunale). Tale previsione ha portata generale rispetto a tutte le procedure di risoluzione della crisi di impresa alternative al fallimento.

Nei principi di attestazione dei piani di risanamento (documento del 6 giugno 2014 predisposto a cura di AIDEA, IRDCEC, ANDAF, APRI, OCRI) è previsto (paragrafo 2.1.2) che il professionista incaricato di attestare ai sensi dell'art. 186-bis, comma 5, l. fall., possa essere designato anche da altro interessato alla partecipazione alla assegnazione del nuovo appalto.

Compenso

Le questioni relative al compenso possono essere sinteticamente ricondotte a tre categorie.

- La quantificazione del compenso che usualmente viene concordato (con modalità di corresponsione graduale nel corso del lavoro) in funzione del presumibile impegno richiesto per lo svolgimento dell'incarico, dell'importanza della prestazione richiesta, complessità del piano da attestare (e conseguente complessità dell'organizzazione da approntare per fare fronte all'incarico). Considerato che la prestazione del professionista attestatore è di mezzi e non di risultato, ne consegue che il compenso è dovuto (fatti salvi i profili di cui infra alla lett. c)) indipendentemente dal successo del Piano oggetto di attestazione. In questa prospettiva, il compenso è dovuto anche nel caso in cui il professionista attestatore emetta un giudizio di non fattibilità del piano. In ogni caso, a maggior tutela del professionista attestatore, gli aspetti sopra ricordati dovranno essere puntualizzati nell'ambito della lettera di incarico, munita di data certa.

- La natura del credito professionale. Al riguardo, ad eccezione della fattispecie di cui all'art. 67, comma terzo, lett. d) l. fall. e di quella di cui all'art. 182-bis l. fall. non preceduto da ricorso prenotativo ex art. 161, comma 6, l. fall. (nelle quali il credito professionale è di natura privilegiata), il compenso del professionista attestatore (vuoi nell'ipotesi del concordato preventivo, vuoi nell'ipotesi dell'accordo di ristrutturazione dei debiti preceduto da ricorso prenotativo ex art. 161, comma 6, l. fall.) ha natura prededucibile (anche nell'eventuale successivo fallimento, con le precisazioni di cui infra).

- La sorte del credito professionale, in presenza di eventi che possano, secondo una prospettiva ex post, escludere il diritto alla percezione del compenso (pur essendo in astratto privilegiato o prededucibile). Il riconoscimento del compenso può infatti incontrare un limite (o meglio esclusione), nel caso di accertamento di profili di inadempimento dell'obbligazione contratta dal professionista attestatore (è la situazione che può verificarsi, nel concordato preventivo, in relazione alla mancata ammissione ex art. 163 l. fall. per carenza dei presupposti o di revoca ex art. 173 l. fall.).

Riferimenti disponibili per l'esecuzione dell'incarico

Il ruolo “centrale” attribuito alla figura dell'attestatore nell'ambito degli strumenti di soluzione concordata della crisi di impresa comporta significative ricadute in termini di responsabilità professionale (cui si faranno cenni nel seguito). Diviene, pertanto, essenziale, poter svolgere (e dimostrare se del caso di avere svolto) l'incarico secondo appropriati standard professionali espressivi del grado di diligenza richiesto dall'incarico.

Come noto, non vi sono norme di legge volte a disciplinare il contenuto dei controlli funzionali ad emettere l'attestazione.

Tuttavia gli operatori professionali, fin dalla formulazione dell'art. 161 l. fall. ad opera della Legge 14 marzo 2005, n. 80, hanno cercato di elaborare alcuni criteri e indicazioni operative finalizzate a definire il perimetro e le caratteristiche dell'attività del professionista attestatore.

I principali documenti via via predisposti nel corso degli ultimi anni e che delineano il framework degli standard comportamentali elaborati in materia, sono costituiti da:

- il “Protocollo piani di risanamento e ristrutturazione. Relazioni del professionista: profili organizzativi e principi di comportamento nell'ambito delle procedure di Concordato Preventivo, accordi di ristrutturazione dei debiti, piano di risanamento attestato” redatto nel 2006 dal Gruppo di lavoro decreti competitività della Commissione procedure concorsuali del Consiglio Nazionale dei Dottori Commercialisti;

- il documento “Osservazioni sul contenuto delle relazioni del professionista nella composizione negoziale della crisi di impresa” redatto nel febbraio 2009 dalla Commissione studi Crisi e risanamento di impresa del Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili;

- il documento “Linee guida per il finanziamento delle imprese in crisi. II edizione aggiornata al 28 aprile 2015” predisposto in collaborazione tra l'Università di Firenze, l'Assonime e il Consiglio Nazionale dei Dottori commercialisti e degli Esperti contabili;

- la circolare n. 30/IR dell'11 febbraio 2013 “Il ruolo del professionista attestatore nella composizione negoziale della crisi: requisiti di professionalità e indipendenza e contenuto delle relazioni” emanata dall'Istituto di ricerca dei dottori commercialisti e degli esperti contabili;

- il documento “principi di attestazione dei piani di risanamento” (documento del 6 giugno 2014 predisposto a cura di AIDEA, IRDCEC, ANDAF, APRI, OCRI, recepito dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili in data 3 settembre 2014);

- il documento “linee guida - informativa e valutazione nella crisi di impresa” (a cura del Gruppo di Lavoro Interdisciplinare Area Procedure Concorsuali e Area Aziendale del Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, pubblicato il 30 ottobre 2015).

Per quanto attiene allo specifico versante dei controlli sulla fattibilità del piano, in aggiunta ai riferimenti contenuti nelle fonti sopra citate, va segnalato il Principio di revisione internazionale ISAE – International Standard on Assurance Engagement - 3400 applicabile agli incarichi di assurance (attestazioni).

Infine, la possibilità di rendere l'attestazione di fattibilità non può prescindere dalla conoscenza degli standard professionali che presidiano la metodologia di costruzione dei piani aziendali, e a tal fine, appropriati riferimenti alle best practice per la redazione del piano sono contenuti nelle fonti elaborate dalla prassi aziendalistica quali, in particolare, le “Linee guida alla redazione del Business Plan” predisposte nel maggio 2011 dal Gruppo di lavoro Area Finanza Aziendale del Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (www.cndcec.it) e nella “Guida al piano industriale” a cura di Borsa Italiana, edizione 2014. Si richiama infine, in tema di revisione di piani, il documento di ricerca n. 114 emesso da Assirevi nel luglio 2007.

Controlli sulla veridicità dei dati aziendali

L'esame della veridicità dei dati aziendali rappresenta il passaggio preliminare e propedeutico rispetto alla verifica sulla fattibilità del piano. Tra le due dimensioni della attestazione sussiste un nesso funzionale rilevante, dato che non può esservi alcun ragionevole giudizio previsionale sui risultati del piano in mancanza della verifica delle risultanze economico-patrimoniali di partenza.

Gli aspetti generali

Il tema della attestazione di veridicità dei dati aziendali richiede preliminarmente di affrontare tre questioni.

In primo luogo, il controllo su tale profilo consiste nel riscontro della attendibilità delle informazioni aziendali in termini sostanziali e non formali.

Al riguardo, pur non sussistendo una norma esplicita che imponga l'accertamento di condizioni di regolarità contabile (intesa come compliance rispetto ai criteri legali che presidiano la corretta rilevazione dei fatti di gestione nelle scritture contabili e nei rendiconti periodici), è indubbio che, quantomeno per le poste rilevanti che sono alla base del piano (sia esso finalizzato alla liquidazione od al risanamento), lo svolgimento di un processo di revisione e di verifica analitica di corrispondenza tra le rilevazioni contabili ed i fatti aziendali sottostanti rappresenta la via idonea a formulare una attestazione dotata di fondatezza ed attendibilità.

In secondo luogo, va ricordato che la nozione di dati aziendali (ai quali si riferisce l'attestazione del professionista) non può essere interpretata con esclusivo riferimento ai dati contabili.

E' il caso tipico dei piani concordatari per liquidazione nei quali, muovendo dalle situazioni contabili di partenza vengono prospettate alcune rettifiche nell'ottica di rappresentare l'effettiva realizzabilità delle attività e l'effettivo ammontare delle passività sociali, tenendo conto altresì di eventuali rischi futuri ed oneri incrementali.

In queste situazioni, l'attestazione non è riferita ai dati contabili in senso stretto ma piuttosto ai dati aziendali (di provenienza contabile) che accolgono le rettifiche e stime extra-contabili finalizzate ad offrire la rappresentazione aggiornata dell'attivo realizzabile da destinare al soddisfacimento dei creditori.

In terzo luogo, va affrontato il tema dei limiti delle verifiche demandate all'attestatore sul set informativo che correda il piano.

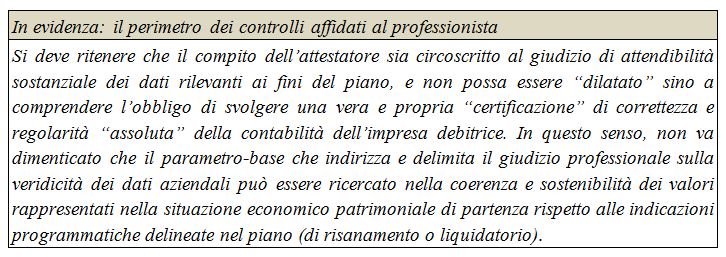

Non spetta all'attestatore verificare se quello proposto dal debitore sia il migliore piano possibile, oppure andare alla ricerca di informazioni che riguardano il giudizio di convenienza della soluzione perseguita rispetto ad altre possibili soluzioni alternative in concreto praticabili.

In questa prospettiva, non pare censurabile la condotta dell'attestatore che omette, nell'ambito del concordato preventivo liquidatorio, di individuare fatti che potrebbero supportare l'avvio di azioni (risarcitorie, recuperatorie e revocatorie) utilmente esperibili nel caso di fallimento (trattandosi di informazione che attiene al giudizio di convenienza comparata rispetto alla alternativa del fallimento, e non alla fattibilità del piano). Differente è il caso in cui l'attività dell'attestatore si innesti nell'ambito del concordato preventivo con continuità aziendale, laddove ai sensi dell'art. 186 bis l. fall. la valutazione del “miglior soddisfacimento dei creditori” impone di considerare anche i predetti fatti (nei limiti in cui abbia potuto individuarli in applicazione delle statuite tecniche di revisione).

Più in generale, non è compito dell'attestatore ricostruire l'attività pregressa degli organi sociali, ma certamente la carente (o nei casi limite assente) disclosure su tali aspetti da parte del debitore deve rappresentare un segnale d'allarme ed un fattore di rischio da soppesare per delineare efficacemente l'architettura dei controlli del professionista.

Aspetti operativi

Va anzitutto definito il parametro rispetto al quale declinare, in concreto, l'attestazione di veridicità, tenuto conto che al termine “veridicità” si possono attribuire significati differenti a seconda della tipologia documentale oggetto di analisi.

Se il finalismo del piano è di natura liquidatoria, il parametro di riferimento cui ancorare il giudizio di “veridicità” è costituito dai valori di presunto realizzo per le attività e di estinzione per le passività (i criteri di valutazione da adottare in fase di liquidazione sono previsti dal principio contabile OIC n. 5). Assumeranno in particolare rilievo le verifiche volte ad accertare sia l'effettiva esistenza di ciascuna posta rappresentata nel piano, sia l'attendibilità e la sostenibilità dei valori di realizzo attribuiti ai valori delle singole attività.

Se, invece, il piano è caratterizzato da finalità di risanamento e mantenimento di condizioni di continuità aziendale, allora il giudizio di “veridicità” può essere ricavato in funzione della conformità legale dei criteri di valutazione delle singole poste rispetto al sistema normativo ed ai principi di generale accettazione che regolamentano le rappresentazioni di bilancio.

Il piano può altresì prevedere la cessione a terzi di singole partecipazioni, rami d'azienda o l'intera azienda. In tali evenienze, l'oggetto dei controlli di veridicità da parte del professionista attestatore è costituito dalla fondatezza dei valori stimati dalla società debitrice, e tale controllo deve essere svolto in applicazione dei metodi valutativi relativi alla stima del capitale economico.

In questo quadro, nella esecuzione dei propri controlli, il professionista attestatore dovrà avvalersi dei principi di revisione approvati dal Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili e degli I.S.A. – International Standards on Auditing – Principi di Revisione Internazionali emessi dall'Ifac.

Tuttavia l'esigenza di applicare le tecniche di revisione contabile (anche in termini di organizzazione del lavoro, formalizzazione documentale dei diversi gradi del processo di revisione ed ottenimento di opportune attestazioni da parte della Direzione dell'impresa), deve essere graduata ed armonizzata rispetto alla situazione concreta in cui il professionista è chiamato a svolgere il proprio compito. In tal senso, un passaggio essenziale attiene alla verifica della adeguatezza e della affidabilità dei sistemi informativi aziendali nonché (laddove esistenti) degli organi e funzioni aziendali di controllo.

Si tratta, in altri termini, di svolgere una attività di ricognizione e comprensione preliminare delle caratteristiche di funzionamento dei processi informativi aziendali e dei corrispondenti sistemi di controllo, per comprenderne il grado di affidabilità e il corrispondente grado di rischio cui sono sottoposte le analisi del professionista.

In funzione di tale analisi preliminare, sarà possibile pianificare ed eseguire efficacemente i controlli sulle aree che appaiono connotate dai livelli di rischio più elevati, eventualmente avvalendosi dell'opera di altri professionisti (ma sempre sotto la propria responsabilità) per lo svolgimento di specifiche attività di verifica su determinate poste o beni oggetto di stima.

Controlli sulla fattibilità del piano

La fattibilità del piano concerne l'idoneità del programma delineato dall'impresa a consentire l'uscita dalla crisi (nella prospettiva del risanamento) o a gestirla in ottica “concordata” con il ceto creditorio (nella prospettiva liquidatoria).

Al riguardo è immediato rilevare che, a differenza degli accertamenti sulla veridicità dei dati (caratterizzati dalla applicazione di tecniche di revisione a dati storici di natura prevalentemente contabile), l'analisi delle condizioni di fattibilità presuppone la formulazione di giudizi prognostici sulla realizzabilità futura di informazioni a carattere prospettico. Nel profilo economico-aziendale, quindi, al termine fattibilità può essere attribuito il significato di realizzabilità concreta delle ipotesi prospettate nel piano aziendale, e quindi un piano può essere considerato fattibile se, realisticamente, è in grado di raggiungere gli obiettivi prefigurati, nei tempi e secondo le modalità programmate.

I necessari presupposti per l'espressione del giudizio di fattibilità del piano riguardano. A) La comprensione della tipologia di crisi aziendale che il piano si propone di fronteggiare La crisi economica può portare, se a carattere strutturale, alla cessazione dell'attività. La cessazione, quindi, riguarderà le realtà investite da crisi economiche irreversibili per le quali sarebbe dannosa la prosecuzione e che vanno gestite con opportuni processi liquidatori, tipicamente configurati secondo le due opzioni della liquidazione ordinaria e della liquidazione concorsuale.Diversamente, gli interventi diretti a fronteggiare crisi reddituali di natura transitoria o meramente finanziarie possono essere configurati nell'ambito dei “piani” orientati al risanamento dell'impresa. B) La conoscenza delle tecniche di redazione del piano finalizzato alla gestione/soluzione della crisi di impresa. Dal punto di vista dei contenuti, il finalismo di un piano liquidatorio, data la cessazione dell'attività, è il soddisfacimento del ceto creditorio mediante la dismissione del patrimonio aziendale. Coerentemente con tale finalismo, il piano deve essere costruito prevedendo, per ogni classe di attività, il presumibile valore di realizzo, la tempistica e le concrete modalità di realizzo. Il piano imperniato sulla continuazione dell'attività, invece, deve prendere in considerazione i seguenti aspetti:

- cause della crisi aziendale;

- strategia di rilancio dell'impresa e tempistica attuativa;

- interventi patrimoniali di carattere straordinario necessari per il raggiungimento degli obiettivi del piano;

- andamento reddituale prospettico;

- andamento finanziario prospettico;

- simulazione di possibili scenari alternativi nell'evoluzione del processo di risanamento e meccanismi di controllo del progressivo raggiungimento degli obiettivi di piano.

Nel quadro delineato, i controlli del professionista propedeutici alla eventuale attestazione di fattibilità, con applicazione “trasversale” rispetto alle diverse situazioni in cui si colloca il piano (concordato, piano attestato, accordi di ristrutturazione), possono sostanzialmente essere ricondotti alle seguenti tipologie:

- controlli sul processo sotteso alla formazione del piano;

- controlli sulla attendibilità delle proiezioni economiche e patrimoniali-finanziarie attese in esecuzione del piano;

- controlli sul rischio di execution del piano.

Controlli sul processo sotteso alla formazione del piano

Al riguardo, le verifiche del professionista si pongono nella direzione di comprendere l'attendibilità complessiva del processo che ha condotto alla elaborazione del piano.

Nei casi di piani che non siano meramente liquidatori e che riguardino un orizzonte temporale pluriennale, si pone l'esigenza di verificare le fonti da cui traggono origini le informazioni prospettiche contenute nel piano. Tipicamente, le informazioni relative all'andamento gestionale di una impresa derivano anche dal suo sistema di contabilità industriale, che alimenta la reportistica gestionale e assicura il soddisfacimento della informativa manageriale dell'impresa. Il professionista attestatore dovrà quindi condurre una verifica preliminare sia sull'esistenza di un adeguato sistema di contabilità industriale o analitica (normalmente presente in imprese di grandi dimensioni o connotate comunque da una particolare complessità operativa) sia sulle effettive modalità di funzionamento di tale sistema.

Controlli sull'attendibilità delle proiezioni economiche e patrimoniali-finanziarie attese in esecuzione del piano

Il controllo sull'attendibilità dei flussi di piano implica la previa identificazione dell'obiettivo del piano, liquidatorio oppure improntato al risanamento con prospettive di continuazione dell'attività d'impresa.

Se il piano è di natura liquidatoria, l'attenzione del professionista si rivolgerà alla acquisizione e valutazione critica degli elementi informativi che definiscono le linee programmatiche di realizzazione del piano, sia in termini di entrate ed uscite monetarie attese in esecuzione del piano, sia in termini di tempistica di esecuzione del piano e soddisfacimento dei creditori.

Se il piano è improntato al risanamento, va anzitutto verificata la sua idoneità rispetto all'obiettivo di condurre al riequilibrio finanziario, congiuntamente al perdurare di condizioni di continuità aziendale.

Nella prospettiva di medio/lungo periodo, il concetto di equilibrio finanziario è sostanzialmente collegato al dimensionamento relativo del debito finanziario ed alla capacità dell'azienda di rimborsarlo. La capacità di rimborso del debito è indicativamente fornita dal rapporto tra PFN (posizione finanziaria netta) ed EBITDA (margine operativo lordo); si tratta di un indice efficace, poiché l'EBITDA approssima, in condizioni inerziali, la capacità dell'azienda di generare flussi di cassa. L'indice esprime quindi, ovviamente in termini grossier, il numero di anni necessari all'azienda per rimborsare l'indebitamento finanziario in essere.

A regime, nel presupposto che l'impresa oggetto di risanamento recuperi redditività e capacità di generare cassa, i flussi di cassa generati dalla gestione operativa dovrebbero risultare sufficienti alla copertura del fabbisogno indotto dal servizio del debito finanziario.

Passando al profilo più strettamente operativo, si segnalano qui di seguito i seguenti passaggi nei quali suddividere i controlli dell'attestatore:

- analisi dell'attività svolta dalla Società e del settore in cui opera, al fine di valutare se siano state individuate tutte le ipotesi rilevanti per la formulazione dei dati previsionali;

- verifica dell'appropriata presentazione dei dati previsionali nei prospetti patrimoniali, economici e finanziari;

- verifica dell'adeguatezza delle informazioni fornite nel Piano, al fine di poter comprendere i rischi connessi con gli eventi futuri la cui realizzazione è posta alla base dello stesso;

- analisi della coerenza dei dati previsionali. In particolare, come prescritto dal principio di revisione internazionale ISAE 3400 due tipiche direttrici lungo le quali impostare i controlli di fattibilità riguardano la coerenza del piano, al suo interno (i.e. la coerenza tra i dati del piano rispetto e i dati storici) ed all'esterno (i.e. la coerenza tra i dati del piano e le condizioni esterne all'azienda, relative anche al contesto competitivo nel quale opera l'azienda);

- analisi della variabili del Piano che potrebbero modificare significativamente i risultati attesi;

- analisi e confronto dei principali indicatori aziendali nel loro andamento storico e prospettico, al fine di individuare eventuali aspetti di vulnerabilità e variabilità delle ipotesi sottostanti i dati previsionali;

- analisi della sostenibilità finanziaria del piano, intesa come effettiva idoneità a produrre il raggiungimento del riequilibrio finanziario.

Controlli sul rischio di execution del piano

Il terzo profilo nel quale può essere declinato il controllo di fattibilità riguarda la necessità che il professionista attestatore sottoponga il piano a prove di resistenza al fine di verificarne la tenuta sia al variare dei parametri sottostanti, sia al verificarsi di scenari evolutivi diversi rispetto a quelli preventivati.

Al primo tipo di verifiche appartengono le analisi di sensitività che possono riguardare il profilo industriale del piano (ad esempio si verifica l'impatto sul piano al variare del fatturato, costi delle materie prime, margini operativi, investimenti) o quello finanziario (il tipico test è quello relativo alla variazione dei tassi sui finanziamenti). Al secondo tipo di verifiche appartengono invece gli stress test che verificano l'impatto sul piano in considerazione di possibili scenari alternativi di evoluzione gestionale.

Da ciò deriva che l'attestatore del piano deve porsi l'obiettivo di:

- cogliere le variabili di maggior rischio che possono essere sia grandezze modificabili dall'azienda, sia valori esogeni riferiti al contesto in cui l'azienda opera;

- identificare le assumptions che l'attestatore, al termine dell'analisi, reputa più aggressive in senso assoluto (condizionano notevolmente la redditività e la gestione di cassa) o perché sono correlate a evidenti punti di discontinuità che non sono adeguatamente supportati (esempi: forte crescita dei ricavi, sottostima degli investimenti, guadagni di efficienza troppo rapidi in controtendenza rispetto all'andamento storico);

- predisporre adeguati esercizi di sensitività (almeno due scenari) al variare di tali assumptions.

Le analisi di sensitività vanno rapportate agli impatti che generano rispetto alle grandezze (Ebitda, Ebitda/PFN, flussi di cassa) che definiscono l'idoneità del piano a ristabilire l'equilibrio finanziario dell'impresa.

In estrema sintesi, per definire un piano fattibile, i risultati delle analisi dovrebbero essere tali da consentire il sostanziale raggiungimento degli obiettivi di piano anche in situazioni peggiorative rispetto a quelle prospettate nel piano stesso.

Struttura della Relazione di attestazione

Nella Relazione dovranno trovare compiuta illustrazione gli aspetti trattati nei precedenti paragrafi e quindi:

- le informazioni relative all'incarico ricevuto ed il possesso dei requisiti richiesti per svolgerlo;

- l'indicazione dei documenti esaminati per lo svolgimento dell'incarico;

- l'esplicitazione dei principi utilizzati per l'esecuzione dell'incarico;

- la sintesi delle informazioni ricevute dalla Società in ordine alla sua struttura societaria, alla analisi della situazione competitiva ed alle cause della crisi;

- l'illustrazione delle verifiche strumentali al giudizio sulla veridicità dei dati aziendali;

- l'illustrazione del percorso seguito per formulare l'attestazione sulla fattibilità del piano;

- l'espressione del giudizio finale (separatamente formulato per ciascun oggetto della attestazione).

Per quanto attiene al giudizio finale, va ricordato che, in base alle verifiche svolte, esso deve essere nel suo complesso positivo o negativo (senza quindi riserve o ipotesi cautelative che comportino incertezza sulla realizzabilità del piano). L'impossibilità di esprimere il giudizio equivale a giudizio negativo.

Qualora la fattibilità del piano risulti condizionata dal verificarsi di specifici eventi futuri entro un breve lasso temporale, si aprono due strade:

- l'attestazione è immediatamente efficace se il professionista attesta l'elevata probabilità di verificazione dell'evento (ad esempio, l'afflusso di liquidità deriverà anche dalla vendita di un immobile per il quale alla data della attestazione è pendente contratto preliminare di compravendita);

- nel caso contrario, l'attestazione è condizionata e considerata ammissibile purché gli eventi iniziali siano individuati ed esplicitati dal professionista, con indicazione dell'orizzonte temporale entro il quale si devono manifestare (ad esempio, la fattibilità della “manovra finanziaria” che assiste il piano dipende dalla convenzione bancaria non ancora stipulata alla data della attestazione). In questo secondo caso, va tenuto presente che, nell'ipotesi di cui all'art. 67 l. fall., l'efficacia protettiva del “piano attestato” si dispiegherà solo a seguito dell'avveramento della condizione. Qualora, invece, si verta nell'ipotesi del concordato preventivo o dell'accordo di ristrutturazione dei debiti, l'avveramento della condizione dovrà necessariamente verificarsi prima dell'ammissione al concordato o dell'omologazione dell'accordo.

Responsabilità

In primo luogo, il professionista attestatore può essere ritenuto civilmente responsabile nei confronti del mandante in favore del quale è stata condotta l'attività professionale (ad esempio errata attestazione negativa in termini di fattibilità).

Si tratta di responsabilità contrattualeex art. 1218 c.c. La responsabilità del professionista deve essere commisurata ai canoni di diligenza professionale propri di tale attività, ricordando comunque che le obbligazioni assunte dal professionista rientrano nel novero delle obbligazioni di mezzi e non di risultato.

Il canone di diligenza da seguire nella esecuzione dell'incarico è quello “medio” per l'esecuzione delle attività professionali, richiamato dall'art. 1176, secondo comma, c.c. Tuttavia, nel caso in cui la prestazione resa sia relativa a questioni tecniche di particolare difficoltà, appare plausibile ritenere che si possa applicare l'art. 2236 c.c. (in tal caso il professionista risponde dei danni solo in caso di dolo o di colpa grave).

Non manca in ogni caso chi, al di là della abrogazione del rinvio all'art. 2501-bis c.c. avvenuto con il “decreto sviluppo”, continua ad equiparare la relazione del professionista alla consulenza tecnica, con ciò che ne consegue in termini di responsabilità.

Sotto altro profilo, il professionista attestatore potrebbe essere ritenuto responsabile anche nei confronti dei terzi (ad esempio errata attestazione di fattibilità di un piano fin dall'inizio manifestamente non applicabile e conseguentemente disatteso). Si tratta di responsabilità extracontrattuale riconducibile ai principi generali previsti dall'art. 2043 c.c.

Sotto il profilo penale, viene in rilievo l'art. 236-bis l. fall. che prevede il reato di falso in attestazioni e relazioni del professionista nell'ambito delle soluzioni concordate delle crisi di impresa. Le pene previste sono la reclusione da due a cinque anni e la multa da euro 50 mila ad euro 100 mila. Le pene sono aumentate in presenza di dolo specifico di perseguimento di un ingiusto profitto per sé o per altri, e se dal fatto consegue un danno per i creditori.

L'elemento oggettivo del reato è costituito dalla esposizione di informazioni false, ovvero dall'omesso riferimento ad informazioni rilevanti.

Riferimenti

Normativi

- Art. 67 l.fall

- Art. 161 l.fall

- Art. 163 l.fall

- Art. 182-bis l.fall

- D.L. 22 giugno 2012, n. 83

Giurisprudenza

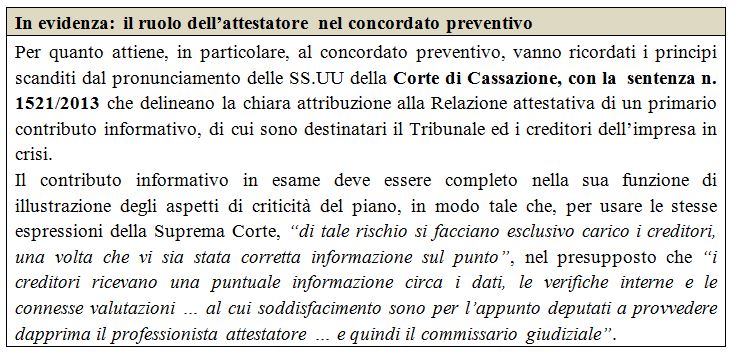

- Cass. Civ., Sez. Un., 23 gennaio 2013, n. 1521;

- Cass. Civ., Sez. I, 4 luglio 2014, n. 15345

- Cass. Civ., Sez. VI, 30 gennaio 2015, n. 1765

- Trib. Firenze, 11 novembre 2015

- Trib. Ravenna, 27 novembre 2015

Prassi

- “Principi di attestazione dei piani di risanamento” (documento del 6 giugno 2014 predisposto a cura di AIDEA, IRDCEC, ANDAF, APRI, OCRI, recepito dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili in data 3 settembre 2014)

- “Linee guida per il finanziamento delle imprese in crisi. II edizione aggiornata al 28 aprile 2015” predisposto in collaborazione tra l'Università di Firenze, l'Assonime e il Consiglio Nazionale dei Dottori commercialisti e degli Esperti contabili

|