Concordato preventivo: disciplina generale (l. fall.)

Pierpaolo Ceroli

Pierpaolo Ceroli

Giuseppe Acciaro

Giuseppe Acciaro

18 Maggio 2020

Il concordato preventivo è uno strumento di soluzione della crisi d'impresa che si attua attraverso un accordo di natura negoziale tra l'impresa debitrice e i creditori, la cui volontà è espressa per maggioranze di credito, finalizzato al risanamento aziendale e alla ristrutturazione del debito. L'accordo è vincolante per tutti i creditori, compresi i dissenzienti; si promuove e si perfeziona attraverso una procedura avanti il Tribunale ove ha sede l'impresa. Per tale motivo il concordato preventivo si differenzia dagli altri accordi negoziali o dai concordati cosiddetti stragiudiziali, che hanno efficacia solo nei confronti dei creditori aderenti e che non impediscono ai creditori estranei agli accordi le azioni ordinarie ed esecutive a tutela del proprio credito.

Inquadramento

Avvertenza – Bussola in aggiornamento.

Il concordato preventivo è uno strumento di soluzione della crisi d'impresa che si attua attraverso un accordo di natura negoziale tra l'impresa debitrice e i creditori, la cui volontà è espressa per maggioranze di credito, finalizzato al risanamento aziendale e alla ristrutturazione del debito.

L'accordo è vincolante per tutti i creditori, compresi i dissenzienti; si promuove e si perfeziona attraverso una procedura avanti il Tribunale ove ha sede l'impresa.

Per tale motivo il concordato preventivo si differenzia dagli altri accordi negoziali o dai concordati cosiddetti stragiudiziali, che hanno efficacia solo nei confronti dei creditori aderenti e che non impediscono ai creditori estranei agli accordi le azioni ordinarie ed esecutive a tutela del proprio credito.

Il concordato preventivo è un procedimento di volontaria giurisdizione di tipo camerale volto ad omologare un accordo proposto dal debitore e approvato dai creditori, con effetti costitutivi anche verso i creditori assenti, dissenzienti o dimenticati.

Come si fa

La domanda di concordato preventivo deve essere proposta (articolo 161 legge fallimentare) con ricorso al Tribunale del luogo in cui l'impresa debitrice ha la sede principale. A tale fine non rilevano i trasferimenti di sede avvenuti nell'anno antecedente al deposito, in analogia a quanto previsto dall'articolo 9 legge fallimentare in ordine alla competenza per la dichiarazione di fallimento.

Il ricorso deve essere sottoscritto dal debitore o, se si tratta di impresa in forma societaria, dal legale rappresentante previa approvazione a norma dell'articolo 152 legge fallimentare.

La domanda è comunicata, a cura della cancelleria del Tribunale, al Pubblico Ministero, il quale può esprimere motivato parere.

Il ricorso deve inoltre essere necessariamente accompagnato dalla relazione di un professionista, in possesso dei requisiti di cui all'articolo 67, comma 3, lettera d) legge fallimentare, che attesti la veridicità dei dati aziendali e la fattibilità del piano.

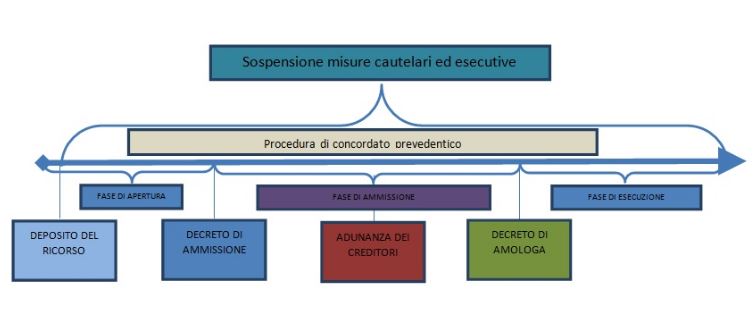

L'ammissione al concordato preventivo è disposta dal Tribunale con decreto, non soggetto a reclamo, che dichiara aperta la procedura.

Il decreto di ammissione e apertura della procedura apre la fase funzionale alla espressione di voto dei creditori sulla proposta di concordato e alla eventuale omologazione.

Il concordato è infatti approvato (articolo 177 legge fallimentare) in caso di adesione per voto favorevole dei creditori che rappresentano la maggioranza dei crediti ammessi; nel caso in cui siano previste più classi di creditori con diritto di voto è necessaria l'approvazione anche da parte della maggioranza delle classi.

Chi può fare domanda di ammissione al concordato preventivo

A norma dell'articolo 160 della legge fallimentare la proposta di concordato può essere presentata dall'imprenditore che si trova in stato di crisi.

Le modifiche introdotte dal decreto sostenibilità: D.L. 22 giugno 2012, n. 83

Preliminarmente, è bene chiarire che le modifiche si applicheranno solo ai procedimenti di concordato preventivo e per l'omologazione di accordi di ristrutturazione dei debiti, introdotti dal trentesimo giorno successivo a quello di entrata in vigore della legge di conversione del decreto (art. 33, comma 3 del decreto).

Le nuove opportunità offerte all'imprenditore

Analizziamo, quindi, come l'art. 33 del decreto abbia modificato gli artt. 161 e seguenti della Legge fallimentare, sottolineando immediatamente il grande vantaggio della riforma: la possibilità per l'imprenditore di proseguire con l'attività d'impresa nella fase preliminare di preparazione della proposta di concordato, preservando il patrimonio esistente e ottenendo erogazione di nuova finanza anche per pagare le forniture strumentali alla prosecuzione dell'impresa.

Con il decreto viene introdotto, in primis, l'obbligo per il debitore (art. 161, comma 2, lett. e) di presentare, unitamente al ricorso, “un piano contenente la descrizione analitica delle modalità e dei tempi di adempimento della proposta”.

Ciò è stato previsto per consentire, finalmente, ai creditori di poter valutare la “bontà” della proposta concordataria, conoscendo ab origine la durata del periodo di esecuzione del concordato.

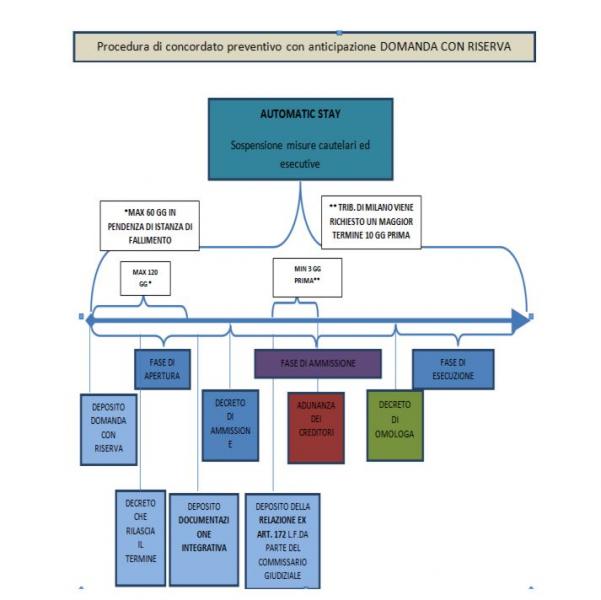

Ma la novità più importante, volta a stimolare l'utilizzo del concordato preventivo ai fini conservativi dell'azienda, è l'introduzione della possibilità per l'imprenditore di depositare la sola domanda di concordato, riservandosi di produrre la proposta, il piano e la documentazione, entro il termine che verrà fissato dal tribunale, non superiore a 120 giorni ma prorogabile di altri 60.

La domanda di concordato deve essere pubblicata nel Registro delle Imprese entro il giorno successivo al deposito, a cura del cancelliere. Da tale momento l'imprenditore godrà dell'immediata protezione del suo patrimonio da azioni esecutive e cautelari per opera dei creditori, prevista dall'art. 168 l.fall.

Grazie a questa novità l'imprenditore potrà dedicarsi alla salvaguardia delle ragioni dell'impresa senza la preoccupazione di azioni aggressive del patrimonio aziendale e senza il rischio che il salvataggio sia pregiudicato da esecuzioni volte al soddisfacimento delle ragioni del singolo creditore.

È prevedibile che questa soluzione sarà la più utilizzata in futuro, tutelando il patrimonio aziendale proprio nel momento più delicato, ossia il periodo che precede il deposito della proposta, concedendo all'imprenditore il tempo necessario per predisporre un piano articolato e completo e altresì per valutare quale sia la strada percorribile in alternativa tra il concordato e la ristrutturazione dei debiti.

In particolare, dopo la pubblicazione del ricorso nel Registro Imprese, il novellato art. 168 l.fall. prevede che:

- i creditori non possano iniziare né proseguire non solo le azioni esecutive (già previste), ma anche le azioni cautelari sul patrimonio del debitore;

- al riguardo riteniamo che si sia persa una buona occasione per riformare integralmente la norma nel senso in cui la giurisprudenza la estende a tutta la durata dell'esecuzione del concordato e non solo fino all'omologazione;

- le ipoteche giudiziali iscritte nei 90 giorni che precedono la pubblicazione del ricorso nel Registro Imprese siano inefficaci rispetto ai creditori anteriori al concordato.

Rileviamo, peraltro, che l'innovazione potrebbe essere suscettibile di un utilizzo meramente strumentale, poiché consente al debitore di scegliere il momento in cui vanificare le ipoteche giudiziali semplicemente depositando il ricorso nei 90 giorni dalla loro iscrizione; laddove, invece, nel fallimento l'analoga previsione di inefficacia dell'ipoteca (art. 67, comma 1, n. 4) è determinata dalla sentenza e non da un atto unilaterale del debitore.

Parimenti, in base al nuovo art. 182-sexies, non operano gli obblighi di riduzione del capitale sociale, né le cause di scioglimento della società per riduzione o perdita del capitale.

Nel periodo che intercorre tra il deposito della domanda e il decreto di ammissione, il debitore potrà compiere tutti gli atti di ordinaria amministrazione per la gestione dell'impresa, nonché gli atti urgenti di straordinaria amministrazione che siano autorizzati dal tribunale, previa eventuale assunzione di sommarie informazioni.

I crediti dei terzi, sorti durante questo periodo, saranno considerati prededucibili ai sensi dell'art. 111 l.fall.

Per risolvere i problemi inerenti alla gestione dei rapporti in corso, è stato introdotto l'art. 169-bis l.fall. che, colmando la lacuna legislativa esistente, disciplina le sorti dei contratti vigenti al momento del deposito della domanda di concordato. In particolare è prevista per l'imprenditore la possibilità, previa autorizzazione del tribunale, di sciogliersi dai contratti in corso (fatta esclusione per i contratti di lavoro subordinato, per i contratti preliminari di vendita immobiliare e per le locazioni in cui il debitore sia locatore), o di chiederne la sospensione per un periodo non superiore ai 60 giorni, prorogabili una sola volta, ove ritenga che questo possa agevolare la soluzione della crisi aziendale.

Il terzo contraente, che subisce la decisione dell'imprenditore avvallata dal tribunale, ha diritto a un indennizzo commisurato al risarcimento del danno per inadempimento.

Sempre nell'ottica di consentire la permanenza sul mercato di un'impresa in difficoltà, ma recuperabile, il decreto ha introdotto una disciplina di favore per i piani di concordato preventivo finalizzati alla prosecuzione dell'impresa, introducendo la nuova modalità di concordato preventivo con continuità aziendale (così viene ora ufficialmente definita questa nuova figura di procedura concorsuale), che si affianca ai tipi conosciuti.

L'art. 186-bis l.fall. (curiosamente, il legislatore ha inserito questa norma nel Capo VI, alla fine dell'intera normativa e dopo l'articolo su risoluzione e annullamento) prevede che, in caso di concordato con continuità aziendale, l'imprenditore possa prevedere nel piano una moratoria sino a un anno per il pagamento dei creditori muniti di cause legittime di prelazione, mentre è stabilito che non possano essere risolti i contratti pendenti, anche con la P.A., quale effetto dell'apertura della procedura. Inoltre, in deroga alle normali regole di esclusione, si prevede che l'impresa “in concordato preventivo con continuità” possa partecipare alle procedure di aggiudicazione dei contratti pubblici.

Proprio nell'ottica di incentivare la funzione del concordato quale strumento per il risanamento aziendale, l'art. 182-quinquies l.fall. ha previsto che l'imprenditore dopo il deposito del ricorso, possa, previa autorizzazione del tribunale, contrarre finanziamenti prededucibili e pagare i fornitori che vantino crediti anteriori quando le loro prestazioni siano funzionali alla prosecuzione dell'attività d'impresa.

A margine di quanto sopra, è interessante notare l'assenza di un organo posto a controllo dell'operato dell'imprenditore, non essendo prevista la nomina di un commissario giudiziale nella delicata fase iniziale in cui l'imprenditore prosegue nella conduzione dell'attività d'impresa.

Inoltre, sotto il profilo pratico, è prevedibile che la procedura comporterà un appesantimento del carico di lavoro per il tribunale, che sarà chiamato di volta in volta (sempre in quella prima fase) a vagliare e autorizzare determinate operazioni a esso demandate ovviamente in composizione collegiale. Il che sarà tanto più vero quanto più si consideri che il decreto assegna le funzioni autorizzative al “tribunale” e non a un giudice delegato, il quale è nominato solo col successivo decreto di ammissione.

Panoramica complessiva

Volendo offrire una sintesi delle nuove possibilità offerte dalla legge potrà essere utile presentare la seguente schematica scansione:

Presentazione del ricorso

Con la domanda il debitore, anticipando l'intento di accedere alla procedura concorsuale, si limiterà a chiedere la concessione di un termine di 120 giorni per presentare i dettagli del ricorso, ossia l'oggetto della proposta, il piano e la documentazione; vale a dire, i documenti di cui alle lettere a), b), c) e d) dell'art. 161 e il piano ora previsto dalla nuova lett. e), contenente le modalità e i tempi di adempimento della proposta.

|

In evidenza: Ammissibilità della proposta di concordato

|

|

Il D.L. 83/2015 conv. in L. 132/2015 ha disposto che la proposta di concordato deve assicurare la soddisfazione di almeno il 20% dei crediti chirografari ed individuare le utilità economiche che l'imprenditore si obbliga ad assicurare a ciascuno dei suoi creditori.

|

Proroga del termine

Qualora il termine massimo di 120 giorni concesso dal tribunale non si rivelasse sufficiente, il debitore potrà presentare richiesta di proroga di non oltre 60 giorni, adeguatamente giustificata. In tal caso la proroga sarà liberamente concedibile dal tribunale.

Integrazione del ricorso

Entro il termine finale di cui sopra, il debitore dovrà integrare il ricorso con la documentazione prevista, definendo nel piano l'oggetto specifico della domanda, che potrà spaziare tra una figura di concordato tra quelle già previste, oppure accedere alla nuova figura di concordato con continuità aziendale.

In mancanza dell'integrazione, il tribunale dichiarerà l'inammissibilità della domanda e, su richiesta di un creditore o del pubblico ministero, dichiarerà il fallimento.

Atti di gestione

Durante tutto detto termine e sino al decreto di ammissione, il debitore potrà proseguire nell'attività d'impresa compiendo tutti gli atti di ordinaria amministrazione, nonché chiedere al tribunale l'autorizzazione a compiere determinati atti urgenti di straordinaria amministrazione.

Analoga autorizzazione necessiterà per contrarre finanziamenti, che resteranno prededucibili, la cui finalizzazione alla migliore soddisfazione dei creditori dovrà essere asseverata dall'attestazione del professionista incaricato. Quanto ai contratti in corso (fatta esclusione per i contratti di lavoro subordinato, per i contratti preliminari di vendita immobiliare e per le locazioni in cui il debitore sia locatore), si potrà chiedere al tribunale (prima del decreto di ammissione) o al giudice delegato (dopo il decreto), l'autorizzazione a sciogliersene o a sospenderne l'esecuzione per un massimo di 60 giorni prorogabili una volta sola, con diritto della controparte a un indennizzo che sarà posto al chirografo o al privilegio sulla base della natura del credito.

Concordato con continuità aziendale

Qualora il debitore scelga di definire la propria domanda nel senso di accedere alla nuova figura di concordato con continuità aziendale, il piano dovrà contenere l'analitica indicazione dei costi e dei ricavi conseguenti alla continuazione dell'attività di impresa, delle risorse finanziarie necessarie e delle modalità di copertura.

La relazione del professionista dovrà attestare che la prosecuzione dell'attività è funzionale alla migliore soddisfazione dei creditori. Con i medesimi requisiti e sempre previa attestazione del professionista, il tribunale potrà autorizzare il pagamento dei crediti anteriori per prestazioni di beni o servizi che siano essenziali per la prosecuzione dell'attività. Il piano potrà prevedere la moratoria sino a un anno dall'omologazione per il pagamento dei creditori privilegiati.

La continuità aziendale comporterà, inoltre, che i contratti in corso non possano essere risolti in conseguenza dell'apertura della procedura concorsuale, neppure per opera della Pubblica Amministrazione.

La figura del professionista attestatore: obblighi e sanzioni

La figura del professionista attestatore è stata introdotta nella legge fallimentare nel 2005 con riferimento al piano di risanamento previsto dall'art. 67 l.fall., dalla disciplina del concordato preventivo e dalle norme sull'accordo di ristrutturazione dei debiti.

La riforma esplicita il principio, peraltro già consolidato a livello interpretativo, secondo il quale il professionista deve essere designato dal debitore, escludendo quindi la possibilità che sia nominato dal tribunale, come richiesto da alcuni a maggior tutela del ceto creditorio.

Requisito fondamentale per il professionista è l'indipendenza, ossia non avere legami di sorta con l'impresa o con coloro che hanno interesse al risanamento e non aver prestato negli ultimi cinque anni attività di lavoro subordinato o autonomo in favore del debitore, ovvero aver partecipato agli organi di amministrazione e di controllo.

Per quanto concerne il contenuto della relazione di attestazione, questa deve avere per oggetto la veridicità dei dati aziendali e la fattibilità del piano.

La grande novità della riforma è la fattispecie di reato di falso in attestazioni e relazioni prevista dell'art. 236-bis l.fall.che punisce con la reclusione da 2 a 5 anni e con la multa da 50.000 a 100.000 euro il professionista che esponga informazioni false o ometta di riferire informazioni rilevanti, con aumenti di pena previsti se il fatto sia compiuto per trarne un ingiusto profitto o se ne sia derivato danno per i creditori.

È il caso di ricordare che ai sensi dell'art. 42 cod. pen., non essendo espressamente prevista la fattispecie della condotta colposa, il reato dell'attestatore sarà perseguibile solo in caso di dolo.

Le modifiche introdotte dal "Decreto del Fare" (D.L. 21 giugno 2013, n. 69)

Il Decreto “del Fare” per cercare di superare alcuni dei limiti e possibili abusi dell'istituto del concordato con riserva o “in bianco”, ha previsto ulteriori obblighi in capo al debitore richiedente e nuovi poteri in capo al tribunale che si presta a concedere il termine al massimo di 120 giorni, concesso per l'integrazione della domanda.

L'art. 82 del decreto legge n. 69 del 21 giugno 2013, ha infatti, previsto che all'articolo 161, sesto comma, del Regio decreto 16 marzo 1942, n. 267, vengano apportate alcune importanti modificazioni ed integrazioni.

In primo luogo viene previsto che il debitore che presenta la domanda in bianco oltre a depositare il bilancio degli ultimi tre esercizi deve anche depositare l'elenco nominativo dei creditori con l'indicazione dei rispettivi crediti.

In secondo luogo viene previsto che il tribunale con il decreto che concede il termine per l'integrazione della domanda può nominare il commissario giudiziale di cui all'articolo 163, secondo comma, n. 3.

Viene altresì previsto in capo al commissario giudiziale che accerta che il debitore ha posto in essere una delle condotte previste dall'articolo 173, l'obbligo di riferirne immediatamente al tribunale che, nelle forme del procedimento di cui all'articolo 15 l.fall. e verificata la sussistenza delle condotte stesse, può, con decreto, dichiarare improcedibile la domanda e, su istanza del creditore o su richiesta del pubblico ministero, accertati i presupposti oggettivi e soggettivi, dichiara il fallimento del debitore con contestuale sentenza reclamabile a norma dell'articolo 18.

Sempre con il decreto del fare è stato previsto per il tribunale che si accinge ad ammettere con decreto, il debitore ai benefici del concordato preventivo di acquisire il parere del commissario giudiziale, se nominato.

In materia di obblighi informativi ai quali il debitore deve soggiacere durante il periodo di maturazione del termine rilasciato al tribunale, l'art. 82 ha anche previsto che con il provvedimento che concede il termine, il tribunale deve disporre gli obblighi informativi periodici, anche relativi alla gestione finanziaria dell'impresa e all'attività compiuta ai fini della predisposizione della proposta e del piano.

Viene inoltre previsto che il debitore deve assolvere tali obblighi, con periodicità almeno mensile e sotto la vigilanza del commissario giudiziale se nominato, sino alla scadenza del termine fissato.

Il debitore, con periodicità mensile, deve quindi depositare una situazione finanziaria dell'impresa che, entro il giorno successivo, è pubblicata nel registro delle imprese a cura del cancelliere.

Sono infine previste sanzioni per il debitore che avendo ricevuto la concessione del termine per l'integrazione della documentazione non adempie agli obblighi informativi.

L'articolo 161 nella sua nuova formulazione prevede che in caso di inadempimento agli obblighi informativi si applica l'articolo 162, commi secondo e terzo che regolamentano il procedimento per la dichiarazione di inammissibilità della proposta.

Quando risulta che l'attività compiuta dal debitore è manifestamente inidonea alla predisposizione della proposta e del piano, il tribunale, anche d'ufficio, sentito il debitore e il commissario giudiziale se nominato, abbrevia il termine fissato con il decreto di cui al sesto comma, primo periodo. Il tribunale può in ogni momento sentire i creditori.

La ratio dell'intervento del Decreto "del Fare" integrando gli obblighi informativi in capo al debitore ed i poteri riconosciuti in capo al tribunale che deve concedere il termine per l'integrazione della domanda, deve ricercarsi nell'intento del legislatore di ridurre il rischio di immobilità nel quale l'imprenditore, alla ricerca di protezione da azioni cautelari ed esecutive, cadeva durante la maturazione del termine, rilasciato dal giudice, per integrare la documentazione e poter quindi accedere ai benefici del concordato preventivo.

Le modifiche sopra precisate hanno infatti riformulato le precedenti regole procedurali che disciplinavano il momento del cosiddetto “Automatic Stay” dove con la presentazione della domanda in bianco, i diritti dei creditori del debitore istante subivano una importante censura e sospensione.

Una modifica di particolare importanza è quella che prevede la facoltà riconosciuta al Tribunale di nominare, con il decreto di rilascio del termine, anche il commissario giudiziale al quale altresì pare che si applichino le ordinarie norme previste per la medesima figura garantista nominata fino ad oggi esclusivamente con il decreto di ammissione.

Lo status “in bianco” della procedura in questo particolare momento iniziale dove addirittura ancora il debitore non ha palesato ai terzi, neppure se lo strumento che intende utilizzare per comporre lo stato di crisi sia l'accordo di ristrutturazione dei debiti o il concordato preventivo, portava spesso e comprensibilmente, i tribunali a rinviare a “momenti meno al buio” decisioni relative all'autorizzazione del compimento di atti di straordinaria amministrazione, di sospensione di contratti o addirittura di risoluzione.

La prassi dei tribunali chiamati ad autorizzare “al buio” il compimento di operazioni di gestione straordinaria che avrebbero potuto avere come effetto anche quello di limitare e/o ridurre l'attivo sul quale i creditori possono soddisfare il loro credito, ha fatto emergere, se pur con qualche eccezione, la tendenza a negare qualsiasi tipo di autorizzazione al compimento di atti straordinari di gestione.

Atti il cui compimento, talvolta poteva risultare utile, se non fondamentale, per la salvaguardia del valore del patrimonio aziendale, dell'attività dell'impresa e quindi preservarne nel tempo la sua continuità; ovviamente valore messo a disposizione del ceto creditori per la soddisfazione del loro credito.

L'intervento del Decreto "del Fare" il quale prevede la nuova possibilità di nominare il commissario giudiziale, anche nel periodo antecedente l'effettiva ammissione alla procedura di concordato preventivo, oltre che avere come conseguenza immediata il miglioramento della vigilanza su eventuali comportamenti in frode, porta a pensare che avrà anche sicuramente l'effetto positivo di evitare situazioni di immobilismo dovuti alla mancata autorizzazione, da parte dei tribunali, al compimento di atti straordinari.

La figura del commissario giudiziale in questa importante e primitiva fase della procedura di concordato preventivo – o di formazione dell'accordo di ristrutturazione - pare che debba assumere anche un ruolo di garanzia e di controllo del comportamento del debitore e di raccolta, mediante accessi presso la sede dell'impresa, di informazioni utili per la redazione di pareri tecnici volti a ottenere l'autorizzare da parte del tribunale il quale, diversamente rispetto al passato, risulterà essere consapevole della decisione da prendere e degli eventuali rischi in caso di mancata autorizzazione.

L'idea di rendere meno “al buio” il tribunale che viene chiamato ad autorizzare il compimento di atti di straordinaria amministrazione, di scioglimento o sospensione di contratti, riconoscendogli la facoltà di nominare una figura tecnica in grado di poter far luce sulle effettive necessità ed azioni necessarie per garantire la continuità e la prosecuzione dell'impresa, non può che essere accolta di buon grado.

Vanno altresì accolte di buon grado anche le modifiche che tendono a fare un pò più luce nei confronti dei creditori che hanno subito la limitazione del proprio diritto di tutela del credito.

È infatti stato previsto anche un nuovo obbligo per il debitore di depositare con cadenza mensile una relazione che deve avere un contenuto minimale a carattere finanziario che deve poi essere depositata a cura del cancelliere entro il giorno successivo presso il registro delle imprese.

In conclusione da una prima analisi dell'intervento normativo, pare che le modifiche introdotte con il decreto "del fare" in materia di concordato preventivo, continuino, se pur con una apparente riduzione del favor verso il debitore, ad avere come obiettivo primario quello di salvaguardare il patrimonio aziendale e l'attività dell'impresa, ovviamente con il fine ultimo di preservarne nel tempo la sua continuità ed il valore intrinseco d'impresa.

Novità introdotte dalla Legge 6 Agosto 2015, n. 132

La L. 132/2015 ha convertito il D.L. 27 Giugno 2015, apportando notevoli novità in tema di concordato preventivo. Infatti, ha previsto:

- la possibilità di presentare offerte alternative per l'acquisto dell'azienda (o ramo o specifici beni) rispetto al piano concordato, ai sensi del neo-introdotto art. 163-bis Legge Fallimentare, in tale caso il tribunale aprirà una procedura competitiva al fine di meglio soddisfare i creditori;

- la possibilità per i creditori, che rappresentano almeno il 10% dei crediti, di presentare proposte di concordato alternative a quella dell'imprenditore, salvo il caso in cui il piano di quest'ultimo non assicuri, nel caso di concordato liquidatorio, il pagamento di almeno il 40% dei crediti chirografari, o del 30% nel caso di concordato con continuità aziendale;

- per il commissario giudiziale l'obbligo di fornire ai creditori di tutte le informazioni necessarie per presentare proposte concorrenti;

- che nel caso di concordato liquidatorio la proposta dovrà soddisfare almeno il 20% dei crediti chirografari individuando, inoltre, le utilità economiche che l'imprenditore assicurerà ai creditori;

il meccanismo del silenzio assenso sia soppresso e di conseguenza la proposta di concordato sarà approvata esclusivamente con il voto espresso favorevolmente dalla maggioranza dei crediti ammessi al passivo.

|

In evidenza: Falcidiabilità dell'IVA anche nella domanda di concordato preventivo

|

|

In riferimento alla possibilità di inserire nella proposta di concordato il pagamento in misura ridotta (ex art. 160. comma 2, l. fall.) del debito IVA sono emerse importanti novità a seguito del principio affermato nella Camera di Consiglio del Tribunale di Santa Maria Capua Vetere il 17 febbraio 2016 in linea con quanto precedentemente affermato anche dall'Avvocato Generale della Corte di Giustizia Europea, Eleanor Sharpston, nelle conclusioni presentate il 14 gennaio 2016 nella causa C-546/14 in risposta ad una pronuncia pregiudiziale mossa dal Tribunale di Udine in riferimento al pagamento parziale di un debito iva allo stato membro in virtù del principio di leale cooperazione. In particolare l'Avv. Sharpston in risposta al predetto Tribunale sulle possibili preclusioni che uno Stato sia sottoposto nell'accettare un mero pagamento parziale di un debito iva da parte di un imprenditore in stato di difficoltà finanziaria, nel corso di un concordato preventivo basato sulla liquidazione del suo patrimonio, ha dato risposta affermativa motivando che la Corte debba risolvere la questione sollevata dal Tribunale di Udine in vece del fatto che “né l'articolo 4, paragrafo 3, TUE, né la direttiva 2006/12/CE del Consiglio, del 28 novembre 2006, relativa al sistema comune d'imposta sul valore aggiunto, ostano a norme nazionali come quelle di cui trattasi nel procedimento principale, qualora tali norme debbano essere interpretate nel senso di consentire ad un'impresa in difficoltà finanziaria di effettuare un concordato preventivo che comporta la liquidazione del suo patrimonio senza offrire il pagamento integrale dei crediti IVA dello Stato, a condizione che un esperto indipendente concluda che non si otterrebbe un pagamento maggiore di tale credito in caso di fallimento e che il concordato sia omologato dal giudice”.

Come precedentemente affermato il predetto concetto è stato affermato anche dal Tribunale di Santa Maria Capua Vetere che ha motivato la possibilità di falcidia dell'IVA in sede di concordato affermando la mancanza di giustificazione a livello comunitario del pagamento in misura inferiore del debito iva e delle ritenute in assenza di transazione fiscale non essendovi alcun vincolo di matrice sovranazionale.

|

|

In evidenza: non rilevanza IRAP della plusvalenza da concordato: interpello n. 904-211/2016

|

|

Importanti chiarimenti in riferimento alla tassabilità IRAP della plusvalenza da concordato sono stati forniti in risposta all'interpello n. 904-211/2016.

In particolare la società di capitali istante, ammessa alla procedura di concordato preventivo omologato dal Tribunale di Milano, chiedeva il corretto trattamento fiscale applicabile, ai fini IRAP, alle plusvalenze derivanti dal riparto finale dei creditori pari alla differenza tra i crediti ammessi al concorso e le percentuali pagate successivamente alla chiusura delle operazioni di liquidazione e di presentazione del rendiconto della gestione.

A seguito di esplicito rinvio al principio contabile (OIC 6) è stato ribadito che "nel caso in cui la ristrutturazione del debito prevede la rinuncia del creditore ad un ammontare del capitale da rimborsare e/o degli interessi maturati ma non ancora pagati, il debitore iscrive un utile da ristrutturazione tra i proventi straordinari del conto economico pari alla riduzione del capitale da rimborsare e/o degli interessi maturati e non ancora pagati. Parallelamente il debitore dovrà rilevare una riduzione di pari importo del valore contabile del debito iscritto tra le passività", classificando nella voce E20 "Proventi straordinari" le sopravvenienze passive non facendole concorrere alla formazione della base imponibile IRAP in quanto escluse dal principio di correlazione contenuto nel decreto IRAP.

Il suddetto principio riconosce quindi l'imponibilità IRAP solo in riferimento ai componenti reddituali che rettificano proventi ed oneri che hanno già inciso sulla formazione della base imponibile della predetta imposta in esercizi precedenti (ad esempio, resi, abbuoni, ecc.), escludendo, viceversa, la sua applicazione quando, come nel caso oggetto di interpello, i componenti di reddito derivino dalla rettifica di un credito o di un debito conseguente ad una valutazione riguardante l'aspetto meramente finanziario della capacità di adempiere all'obbligazione.

|

Riferimenti

Normativi

- Art. 10 D. Lgs. 24 settembre 2015, n. 156

- Art. 82, D.L. 21 giugno 2013, n. 69 convertito in legge 9 agosto 2013, n. 98, “Decreto del fare”

- Art. 33, D.L. 22 giugno 2012, n. 83

- Art. 77 Cost.

- Art. 42 c.p.

- Artt. 161-186, R.D. 16 marzo 1942, n. 267 “Legge Fallimentare”

- Direttiva 2006/12/CE del Consiglio, del 28 novembre 2006

Giurisprudenza

- Tribunale Perugia, 16 luglio 2012

- Tribunale Varese, 30 giugno 2012

- Cass. civ., sez. I, 4 novembre 2011, n. 22932

- Cass. civ., sez. I, 4 novembre 2011, n. 22931

- Cass. civ., 11 novembre 2010, n. 22916

- Cass. civ., 4 febbraio 2009, n. 2706

Prassi

- Agenzia delle Entrate, Circolare 10 aprile 2009, n. 14/E

- Agenzia delle Entrate, Circolare 18 aprile 2008, n. 40/E

|