Paola Bonsignore

Paola Bonsignore

Pierpaolo Ceroli

Pierpaolo Ceroli

01 Febbraio 2016

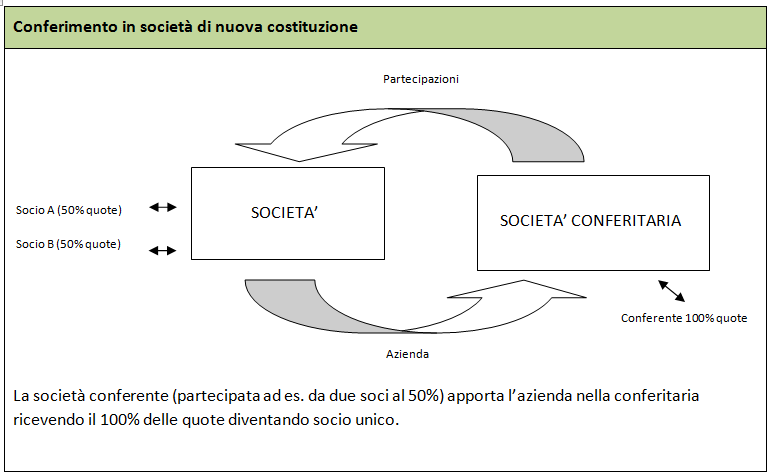

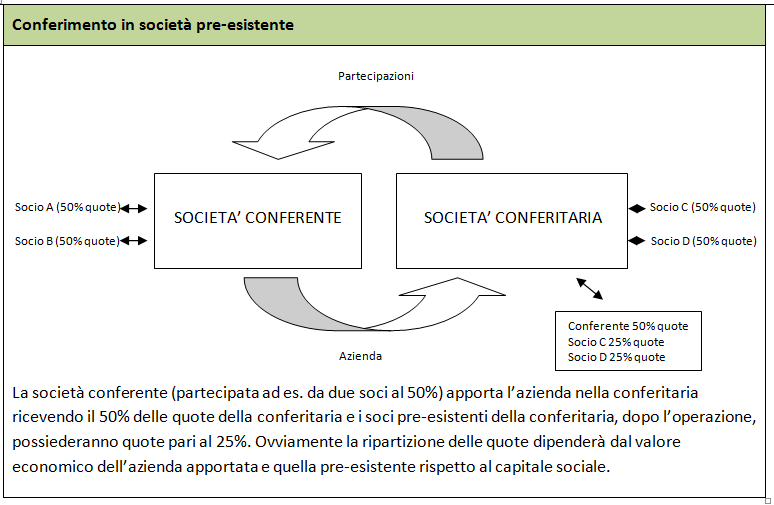

Il conferimento d'azienda è un'operazione di gestione straordinaria non disciplinata in modo organico nel nostro codice civile (come invece avviene per altre operazioni straordinarie), e quindi bisognerà considerare in modo congiunto:gli articoli relativi ai conferimenti di beni e diritti, ad es. artt. 2342 e ss. e artt. 2464 e ss. c.c.;gli articoli relativi al trasferimento d'azienda (artt. 2557 e ss. c.c.); gli articoli relativi al diritto d'opzione (artt. 2441 – 2481 c.c.).Tale operazione consiste nel trasferimento di un intero complesso aziendale da un soggetto economico (imprenditore individuale, società o anche persona fisica proprietario di azienda che non svolge attività di impresa) cosiddetto conferente, ad una società cosiddetta conferitaria, per riceverne in cambio azioni/quote e non denaro (come invece avviene in caso di cessione).Il conferimento d'azienda in base allo scopo può assumere la forma:del conferimento per scorporo se lo scopo è la costituzione di una nuova società;del conferimento per apporto (o concentrazione) se lo scopo è quello di unire la capacità produttiva e commerciale tra le aziende per creare nuove sinergie. Il conferimento, andando ad incidere sul capitale sociale, dovrà essere oggetto di valutazione che non considererà i singoli beni separatamente (stima di tipo atomistico) ma le sinergie che si creano all'interno dell'azienda (stima stand-alone) e quelle che si creano con l'ambiente esterno (stime di complesso).

Inquadramento

L'operazione di conferimento d'azienda rientra tra quelle operazioni che possono interessare qualunque impresa (a prescindere dalla dimensione o settore operativo) nel corso della sua vita, con la caratteristica principale dell'eccezionalità per la frequenza e per l'impatto economico/strategico che ha sull'entità coinvolte.

A differenza di quanto avviene nelle operazioni di fusione, cessione o liquidazione, nell'operazione di conferimento d'azienda non vi è l'”eclissi” dell'impresa conferente, in quanto vi è solo del complesso aziendale (tutti gli elementi del passivo e dell'attivo) in cambio di partecipazioni della conferitaria, quindi la conferente mantiene la sua natura giuridica.

Oggetto del conferimento

L'oggetto del conferimento d'azienda è, perlappunto, un'azienda cioè "il complesso di beni organizzati dall'imprenditore per l'esercizio dell'impresa" (art. 2555 c.c.).

L'azienda dal punto di vista economico aziendale è intesa come quel sistema formato da risorse, persone ed operazioni con lo scopo di valorizzare le risorse impiegate attraverso lo svolgimento di un'attività economica in modo continuativo e durevole.

Quindi si presenta come un complesso di fattori (personali, materiali, immateriali) e sinergie nascenti tra questi, unitario, autonomo e dinamico negli elementi che la costituiscono. Oggetto di tale operazione può essere anche un solo ramo aziendale (ad esempio un settore dell'azienda) purché caratterizzato dall'unitarietà e dall'autonomia, in quanto deve essere in grado di garantire un intero ciclo produttivo (in caso contrario si sarebbe di fronte al conferimento di singoli beni aziendali e non di un sistema economico).

Soggetti coinvolti nell'operazione di conferimento, finalità strategiche

I soggetti coinvolti nell'operazione di conferimento sono i seguenti:

- il conferente che apporta l'azienda ricevendone in cambio partecipazioni, può essere:

- una persona fisica non imprenditore che ad esempio ha acquisito l'azienda tramite successione ereditaria ovvero donazione senza aver mai iniziato una attività di impresa (è il caso di un'azienda che non svolge attività di impresa);

- imprenditore individuale (art. 2082 c.c.);

- società, sia essa di persone o di capitali;

- ente commerciale e non commerciale.

- il conferitario che riceve l'azienda, aumentando di conseguenza il capitale sociale, che può essere:

- società, sia essa di persone o di capitali;

- ente commerciale e non commerciale.

Finalità strategiche dell'operazione di conferimento

Le finalità strategiche del conferimento possono variare se osservate nella prospettiva del conferente o della conferitaria; e se si tratta di operazioni eseguite all'interno di un gruppo o di società indipendenti.

Nel caso di soggetti indipendenti l'operazione di conferimento consente:

- alla società conferente di rendere liquidi e flessibili gli asset del complesso aziendale, in quanto le azioni o quote ricevute in cambio potrebbero, successivamente, essere cedute sul mercato;

- alla società conferitaria di realizzare una concentrazione aziendale acquisendo immediatamente capacità produttiva e commerciale che l'azienda conferita trascina con se; o una crescita dimensionale senza indebolire la struttura patrimoniale e finanziaria della società;

- di creare delle joint venture in cui due o più società decidono di gestire in comune un settore economico attraverso la creazione di una nuova entità giuridica.

Nel caso di gruppi societari l'operazione si presta:

- ad operazioni di riorganizzazione del gruppo attraverso la creazione di nuove entità giuridiche a cui conferire dei rami aziendali della società del gruppo (cosiddetta società madre) con lo scopo di renderla più flessibile e capace di reagire, più velocemente, ai cambiamenti del mercato in quanto si potrà occupare della funzione strategica affidando ad altri quella operativa;

- al perseguimento di nuove strategie finanziarie ampliando la capacità di credito dell'intero gruppo, in quanto creando nuove società, nelle quali verranno conferiti dei rami aziendali, si potranno sfruttare le nuove azioni ad esempio cedendole sul mercato o come garanzia presso gli intermediari finanziari;

- a fronteggiare la crisi di impresa, in quanto consente di scorporare dai rami aziendali con buona redditività quelli in difficoltà, che verranno apportati in una società di nuova costituzione dalla quale si riceveranno azioni (o quote) che potranno essere poi rivendute sul mercato; o in una società preesistente che svolgono attività complementari con il ramo conferito, evitando esborsi finanziari.

Procedura di conferimento d'azienda

|

Fase preliminare

|

- Delibera dell'organo sociale della conferente sull'operazione di conferimento (se la conferente è una società);

- Delibera dell'organo sociale della conferitaria sull'operazione di conferimento e sull'aumento del capitale sociale (nel caso in cui la conferitaria è una società preesistente);

- Nomina dell'esperto per la redazione della perizia giurata sulla congruità del valore attribuito all'azienda oggetto di conferimento ( nominato dal Tribunale se la conferitaria è una S.p.A.; nominato dalla conferente se la conferitaria è una s.r.l.).

|

|

Stipula dell'atto di conferimento

|

Definito il valore da attribuire all'azienda e le relative quote (o azioni) da corrispondere come contropartita al conferimento, verrà stipulato l'atto di conferimento (nel caso di conferitaria preesistente) o l'atto costitutivo (nel caso di conferitaria neo costituita) in cui le parti si impegnano ad adempiere ai propri obblighi.

|

|

Deposito dell'atto di conferimento

|

Il notaio rogante, entro 30 giorni, dalla stipula dell'atto depositerà l'atto presso il Registro delle imprese per l'iscrizione.

|

|

Verifica della stima

|

Nel caso in cui la conferitaria è una S.p.A. gli amministratori, entro 180 giorni, dovranno verificare le valutazioni contenute nella relazione procedendo alla variazione dei valori iscritti, se ricorrono presupposti fondati.

|

Metodi di valutazione d'azienda

Al fine di garantire i terzi sul valore economico aziendale, è necessario valutare non solo i singoli beni che compongono il patrimonio aziendale, ma l'intero sistema al fine di determinare l'attitudine dell'azienda a generare reddito e determinare il numero di azioni (o quote) da trasferire alla conferente.

Per quanto riguarda i principi internazionali (IFRS 3) il costo di acquisizione, nel caso di conferimento d'azienda, è dato dal fair value delle azioni o quote emesse alla data dello scambio che:

- nel caso di società quotata è dato dal prezzo vigente sul mercato al momento dell'emissione;

- nel caso di società non quotate è pari al maggiore tra il valore effettivo dell'azienda conferita e della conferitaria.

Il costo dovrà essere distribuito tra attività, passività (anche potenziali) e la differenza imputata ad avviamento.

Se la conferente diventa il maggior azionista (o socio) della conferitaria, secondo i principi internazionali il costo d'aggregazione non è più determinato al fair value delle azioni emesse dalla conferitaria, ma dal fair value delle azioni che avrebbe dovuto emettere la conferente da destinare ai soci della conferitaria. Infatti il patrimonio della società risultante dal conferimento, a differenza di quanto avviene in base ai principi nazionali, sarà:

- per la parte rappresentata dall'azienda conferita, valutata ai valori contabili risultanti nel bilancio della conferente;

- per la parte già in possesso della conferitaria al suo fair value.

I principi internazionali non sono applicabili al conferimento d'azienda intragruppo in quanto questa operazione viene considerata come una semplice variazione organizzativa e non un'acquisizione, e di conseguenza i valori dovranno essere rilevati ai valori contabili iscritti nella conferente.

Scritture contabili

Esempio - La società Alfa in data 14/02/XX conferisce l'azienda nella società Beta la quale in cambio darà non denaro ma partecipazioni. Ipotizziamo che la situazione contabile dell'azienda conferita sia:

|

|

Valori contabili

|

Valori correnti

|

Plusvalenze/

minusvalenze

|

|

Parziali

|

Totali

|

|

Fabbricati

|

|

3.750

|

8.000

|

+4.250

|

|

Costo Storico

|

5.000

|

|

|

|

|

F.do Amm.to

|

-1.250

|

|

|

|

|

Attrezzature

|

|

490

|

300

|

-190

|

|

Costo Storico

|

500

|

|

|

|

|

F.do Amm.to

|

10

|

|

|

|

|

Crediti

|

|

1000

|

1000

|

|

|

Avviamento

|

|

|

350

|

+350

|

|

Totale attivo

|

|

5.240

|

9.650

|

|

|

Debiti

|

|

1500

|

1500

|

|

|

Patrimonio netto

|

|

3.740

|

8.150

|

4.410

|

|

Totale Passivo

|

|

5240

|

9650

|

plusvalenza

|

Ipotizzando che dalla data della perizia e del conferimento il patrimonio aziendale non abbia subito variazioni:

- Il conferente deve rilevare la partecipazione e il trasferimento dell'azienda

|

14/02/XX

|

S.P. voce attivo B) III 1) d

|

Partecipazione Società Beta

|

8.150

|

|

|

S.P voce passivo D) 14

|

Società Beta c/ conferimento

|

|

8.150

|

|

14/02/XX

|

S.P voce attivo B) II 1

|

F.do amm.to Fabbricati

|

1.250

|

|

|

S.P voce attivo B) II 3

|

F.do Amm.to Attrezzature

|

10

|

|

|

S.P voce passivo D) 7

|

Debiti

|

1.500

|

|

|

S.P voce passivo D) 14

|

Società Beta c/ conferimento

|

8.150

|

|

|

S.P voce attivo B) II 1

|

Fabbricati

|

|

5.000

|

|

S.P voce attivo B) II 3

|

Attrezzature

|

|

500

|

|

S.P voce attivo C) II 1

|

Crediti

|

|

1.000

|

|

C.E. voce A) 5

|

Plusvalenza da conferimento

|

|

4.410

|

2. La conferitaria deve rilevare l'aumento di capitale sociale e l'attività e passività conferite

|

14/02/XX

|

S.P voce attivo A)

|

Società Alfa c/ conferimento

|

8.150

|

|

|

S.P. voce passivo A) I.

|

Capitale sociale

|

|

8.150

|

|

14/02/XX

|

S.P voce attivo B) II 1

|

Fabbricati

|

8.000

|

|

|

S.P voce attivo B) II 3

|

Attrezzature

|

300

|

|

|

S.P voce attivo C) II 1

|

Crediti

|

1.000

|

|

|

S.P voce attivo B) I 5

|

Avviamento

|

350

|

|

|

S.P voce attivo A)

|

Società Alfa c/ conferimento

|

|

8.150

|

|

S.P. voce passivo D) 7

|

Debiti

|

|

1.500

|

Nel caso di variazioni del patrimonio aziendale nel periodo precedente la data di conferimento bisognerà rilevare un “Debito/Credito da conferimento” che potrà essere ripagato ad esempio in denaro.

Ipotesi di credito da conferimento di € 500 per maggiori crediti la conferente:

|

14/02/XX

|

S.P. voce attivo C) II.5

|

Credito vs.Soc.Beta per conguaglio da conferimento

|

500

|

|

|

S.P voce attivo C) II 1

|

Crediti

|

|

500

|

|

14/02/XX

|

S.P. voce attivo C) IV.1

|

Banca c/c

|

500

|

|

|

S.P. voce attivo C) II.5

|

Credito vs.Soc.Beta per conguaglio da conferimento

|

|

500

|

la conferitaria:

|

14/02/XX

|

S.P voce attivo C) II 1

|

Crediti

|

500

|

|

|

S.P. voce passivo D) 14

|

Debito vs.Soc.Alfa per conguaglio da conferimento

|

|

500

|

|

14/02/XX

|

S.P. voce passivo D) 14

|

Debito vs.Soc.Alfa per conguaglio da conferimento

|

500

|

|

|

S.P. voce attivo C) IV.1

|

Banca c/c

|

|

500

|

Normativa fiscale

La Legge 24 dicembre 2007, n. 244 ha rivoluzionato la normativa fiscale in tema di conferimento d'azienda, rendendo questa operazione, alla stregua della fusione e della scissione, “neutra” ai fini delle imposte dirette. Infatti le plus-minusvalenze che potrebbero realizzarsi, non hanno rilevanza ai fini della determinazione del reddito imponibile.

Il valore fiscalmente rilevante ai fini delle imposte sui redditi è:

- per il conferente il valore della partecipazione ricevuta, valutata all'ultimo valore attribuito all'azienda ai fini fiscali (senza quindi considerare la plus-minusvalenza derivante dalla differenza tra il valore contabile e corrente della partecipazione ricevuta);

- per la conferitaria vi è, in base al disposto contenuto nell'art. 176 T.U.I.R, un subentro nella posizione fiscale della conferente per quanto riguarda sia gli elementi dell'attivo che del passivo, infatti ad esempio continuerà ad effettuare gli ammortamenti dei beni immobilizzati (anche se per quanto riguarda l'anno in cui viene eseguita l'operazione, l'ammortamento sarà suddiviso tra le due società in base al periodo di possesso).

Inoltre è possibile trasferire la riserva in sospensione d'imposta (art. 109 T.U.I.R.) salvo che la conferitaria crei un vincolo di sospensioni d'imposta nelle proprie riserve, in caso contrario questi valori concorreranno a formare reddito per il conferente.

La conferitaria, potrà anche decidere (in sede di dichiarazione dei redditi per l'anno d'imposta corrente o in quello successivo) di versare un'imposta sostitutiva ai fini IRPEF/IRES e IRAP per il maggior valore che si vuole attribuire alle immobilizzazioni materiali ed immateriali.

|

IMPOSTA SOSTITUTIVA

|

|

Aliquota

|

Scaglioni

|

Versamento

|

|

12%

|

Fino a € 5.000.000

|

1° rata

|

30% dell'imposta

|

|

14%

|

Da € 5.000.001 a € 10.000.000

|

2° rata

|

40% dell'imposta

|

|

16%

|

Da € 10.000.001

|

3° rata

|

30% dell'imposta

|

I maggiori valori avranno rilevanza ai fini fiscali:

- per gli ammortamenti dal periodo d'imposta in cui si opta per l'aumento del valore;

- per la determinazione delle plusvalenze da realizzo dal 4° periodo d'imposta successivo all'operazione.

|

In evidenza: plusvalenza da cessione d'azienda conferita e/o partecipazioni ricevute

|

|

Al fine di usufruire della rateizzazione della plusvalenza da cessione d'azienda o da realizzazione delle partecipazioni è necessario:

- per la cessione d'azienda, che la conferitaria ne abbia il possesso da almeno 3 esercizi;

- per la cessione di partecipazioni, che la conferente le abbia iscritte tra le immobilizzazioni finanziarie degli ultimi 3 bilanci (salvo i casi di esenzione previsti dagli artt. 58 e 87 T.U.I.R).

|

|

In evidenza: conferimento dell'unica azienda dell'imprenditore individuale

|

|

Nel caso di imprenditore individuale che apporta l'unica azienda in suo possesso, l'art. 176 T.U.I.R. al comma 2-bis, stabilisce che le partecipazioni ricevute devono essere considerate come qualificate, anche se non hanno i requisiti richiesti dall'art. 67 del Testo Unico.

Tale soggetto, perderà la qualifica di imprenditore e l'eventuale plusvalenza derivante dalla, futura, cessione sarà soggetta ad imposta sostitutiva del 26% (tassazione in vigore dal 1° gennaio 2019 a seguito delle novità introdotte dalla Legge di bilancio 2018, art. 1 c. 999 e ss. L. 205/2017).

|

|

IMPOSTE INDIRETTE SUL CONFERIMENTO D'AZIENDA

|

|

IMPOSTE

|

APPLICAZIONE

|

|

I.V.A.

|

Fuori campo (art. 2 c. 3 lett. B D.P.R. 633/72)

|

|

Imposta di registro

|

€ 200 (art. 4 c. 1 lett. a D.P.R. 131/86)

|

|

Imposte ipotecarie e catastali

|

€ 200 (art. 7 L. 16 dicembre 1977, n. 904)

|

|

In evidenza: imposta di registro, ipotecaria, catastale nel caso di conferimento d'azienda con immobili o natanti

|

|

Ai fini dell'imposta di registro, dal 1° Gennaio 2014 è previsto, ai sensi D.Lgs. 14 marzo 2011, n. 23, nonché dall'art. 26 del D.L. 12 settembre 2013, n. 104 convertito nella L. 8 novembre 2013, n. 128 che:

- Per i beni immobili si applica un'imposta fissa del 9% sul valore venale in comune commercio (da Gennaio 2014, in base a quanto previsto dal D.Lgs. 14 marzo 2011 n. 23, non potrà comunque essere inferiore a € 1.000);

- Per i beni immobili strumentali (non imponibili ai fini IVA) in società saranno soggetti ad un'imposta fissa del 4%

- Per le unità da diporto si applica l'imposta fissa di valore variabile, in base alla tipologia di unità (natante, imbarcazione, nave) e ai metri di lunghezza fuori tutto, da un minimo di € 71,00 a un massimo di € 5.055,00.

Ai fini dell'imposta ipotecaria e catastale per gli immobili compresi nell'azienda oggetto di trasferimento da gennaio 2014 saranno dovuti € 50,00.

|

|

In evidenza: Responsabilità solidale per i debiti tributari

|

|

Così come avviene nell'ambito dell'operazione di cessione, anche nel caso di conferimento il conferitario, salva la preventiva escussione del conferente, è solidalmente responsabile per il pagamento delle imposte relative all'anno in cui è effettuata l'operazione straordinaria e ai due precedenti, nonché alle relative sanzioni, seppur commesse prima del conferimento ma contestate nel richiamato periodo di tempo.

In ogni caso il conferitario può richiedere all'Amministrazione finanziaria un certificato, in bollo, che attesti l'esistenza di contestazioni in corso e/o già definite ma ancora non soddisfatte dal conferente alla data del trasferimento, limitando così la sua responsabilità ai soli debiti in esso indicati.

L'art. 16 c. 1 lett. g) D.Lgs. n. 158/2015 integrando l'art. 14 D.Lgs. 472/1997, ha previsto che a decorrere dal 1 gennaio 2016 (la data originariamente prevista era il 1° Gennaio 2017, ma a seguito delle modifiche apportate dalla Legge di stabilità 2016 con l'art. 1 c. 133, tale termine è stato anticipato) la responsabilità solidale tra le parti dell'operazione, come per la cessione, non è applicabile se il conferimento avviene nell'ambito:

- di una procedura concorsuale;

- di un accordo di ristrutturazione dei debiti di cui all'art.182 -bis R.D. 16 marzo 1942, n. 267;

- di un piano attestato ai sensi dell'art. 67 c. 3 lett.d) R.D. 16 marzo 1942, n. 267 ;

- di un procedimento di composizione della crisi da sovraindebitamento;

- di liquidazione del patrimonio.

|

|

In evidenza: Conferimento ramo aziendale da stabile organizzazione di soggetto non residente

|

|

L'Agenzia delle Entrate con la Risoluzione 63/E/2018 ha fornito chiarimenti circa l'impatto fiscale che ha un'operazione di conferimento di ramo d'azienda di un astabile organizzazione facente capo ad un soggetto no residente in una società residente.

L'Ufficio tenendo conto delle disposizioni e chiarimenti comunitari e della normativa interna, ha ritenuto che un conferimento d'attivo, quand'anche avvenga "sotto forma" di una stabile organizzazione situata nello stesso Stato membro cui appartiene la società conferitaria, si concreta pur sempre in un trasferimento di attivo da una società di uno Stato membro a una società di un altro Stato membro e, di conseguenza, rientra tra le fattispecie contemplate dall'articolo 178 c. 1 lett. c) Tuir.

Ai sensi dell'art. 179 c. 2 primo periodo Tuir è applicabile la c.d. neutralità fiscale (ex art.176 Tuir) limitatamente agli elementi patrimoniali della stabile organizzazione effettivamente confluiti nella società conferitaria.

Inoltre, in base alle disposizioni di cui all'art. 176 c. 4 TUIR, la conferente dovrà:

- iscrivere le partecipazioni ricevute nel proprio "bilancio";

- assumere, quale loro valore fiscalmente riconosciuto, quello dell'azienda o del ramo d'azienda oggetto del conferimento.

Qualora la partecipazione ottenuta a fronte del Conferimento venga assegnata alla stabile organizzazione "conferente" e poi trasferita alla sua casa madre ovvero venga assegnata direttamente (all'atto del Conferimento) alla casa madre ovvero manchi all'atto del Conferimento o venga successivamente a mancare la connessione funzionale, l'eventuale plusvalenza realizzata da detta stabile "conferente" sarà considerata esente (parzialmente) o, in alternativa, l'eventuale minusvalenza indeducibile, solo nel caso in cui la partecipazione in parola possieda i requisiti indicati dall'articolo 87 del Tuir.

|

Fusione per incorporazione dopo un conferimento d'azienda

L'operazione di conferimento d'azienda, o ramo aziendale, a volte sfocia in una cessione delle partecipazioni e successiva fusione per incorporazione.

In tale caso, i soggetti coinvolti, fino all'entrata in vigore delle disposizioni di cui al c. 87 art. 1 L. 205/2017 (legge di bilancio 2018), potevano vedersi notificato un avviso di liquidazione, relativamente ad imposta di registro, da parte dell'Agenzia delle Entrate; la quale considerava l'operazione alla stregua di una “cessione d'azienda”, fondando il proprio convincimento sull'art. 20, D.P.R. n. 131/1986 (ante modifiche legge di bilancio 2018), in base al quale “l'imposta è applicata secondo la intrinseca natura e gli effetti giuridici, degli atti presentati alla registrazione, anche se non vi corrisponda il titolo o la forma apparente”, ravvisando, indirettamente una lesione alle norme di carattere fiscale, con la possibilità di riqualificare l'atto registrato in base al suo contenuto o a fatti collegati o extratestuali, determinando un utilizzo improprio della normativa che, da “interpretativa” veniva trasformato in uno strumento di verifica della sostanza economica dell'atto registrato, in luogo della forma.

Ciò ha determinato il proliferarsi di contenziosi. Al fine di porvi rimedio è intervenuta la Legge di bilancio 2018 (art. 1 c. 87 L. 205/2017) che ha modificato l'art. 20 D.P.R. 131/1986 disponendo che l'atto registrato dovrà essere soggetto all'imposta di registro “ sulla base degli elementi desumibili dall'atto medesimo, prescindendo da quelli extra testuali e dagli atti ad esso collegati”.

In ogni caso, l'Ufficio potrà, successivamente, verificare la configurabilità, o meno, di abuso del diritto (ex art. 10 bis L. 212/2000) nell'operazione posta in essere dal contribuente, ma con motivazioni non fondabili sull'art. 20 citato.

Riferimenti

Normativi

- Art. 1 c. 133 L. 30 Dicembre 2015 n. 208

- Art. 16 c. 1 lett. g) D.Lgs. 24 settembre 2015, n. 158

- Art. 26, D.L. 12 settembre 2013, n. 104 convertito L. 8 novembre 2013, n. 128

- Art. 176, L. 22 dicembre 1986, n. 917

- Art. 2343 c.c.

- Art. 2253 c.c.

- Art. 2345 c.c.

- Art. 2342 e 2343 c.c.

- Artt. 2464 e ss. c.c.

Giurisprudenza

- Comm. trib. reg. Lombardia, sez. 24, 27 marzo 2012, n. 68

- Comm. trib. prov. Milano, sez. 43, 20 settembre 2011, n. 202

- Cass. civ., sez. trib., 22 settembre 2010, n. 20030

- Cass. civ., sez. trib., 21 gennaio 2009, n. 1465

- Cass. civ., sez. trib., 10 dicembre 2007, n. 25700

- Cass. civ., sez. trib., 26 ottobre 2007, n. 22538

- Cass. civ., sez. trib., 31 luglio 2007, n. 16931

Prassi

- Agenzia delle Entrate, Risoluzione 9 agosto 2018, n. 63/E

- Agenzia delle Entrate, Risoluzione 14 dicembre 2011, n. 124/E

- Agenzia delle Entrate, Risoluzione 30 giugno 2010, n. 62/E

- Agenzia delle Entrate, Risoluzione 18 agosto 2009, n. 227/E

- Agenzia delle Entrate, Risoluzione 10 giugno 2008, n. 233/E

- Agenzia delle Entrate, Risoluzione 23 aprile 2003, n. 93/E

|