Attestazioni integrative e speciali nel concordato (l. fall.)

Carlo Pagliughi

Carlo Pagliughi

Andrea Nannoni

Andrea Nannoni

02 Marzo 2017

Nell'attuale assetto normativo, in aggiunta alla relazione attestativa sui profili di veridicità e di fattibilità del piano concordatario (cosiddetta attestazione “generale”), sono previste ulteriori fattispecie di attestazioni “integrative” di quella generale o richiesta in situazioni “speciali”.

Inquadramento

Nell'attuale assetto normativo, in aggiunta alla relazione attestativa sui profili di veridicità e di fattibilità del piano concordatario (cosiddetta attestazione “generale”), sono previste ulteriori fattispecie di attestazioni “integrative” di quella generale o richiesta in situazioni “speciali” (in tal caso le attestazioni possono essere emesse in via indipendente dall'attestazione generale).

Le attestazioni integrative ricorrono quando:

- il debitore presenta una modifica (sostanziale) della proposta o del piano (art. 161, comma 3, l.fall.);

- il debitore presenta un concordato con continuità, ed al professionista viene richiesta un'attestazione del carattere funzionale della prosecuzione dell'attività di impresa al miglior soddisfacimento dei creditori (art. 186 bis, comma 2, lett. b), l. fall.);

- nell'ambito di concordati in continuità, siano ancora pendenti contratti con pubbliche amministrazione o il debitore intenda partecipare a procedure di assegnazione di contratti pubblici; in tali casi, affinché il contratto possa continuare o l'impresa possa partecipare alla gara, al professionista viene richiesto di attestare:

- la conformità del contratto pubblico rispetto al piano e la ragionevole capacità di adempimento del contratto stesso (art. 186 – bis, comma 3, l.fall.);

- la conformità del contratto pubblico per il quale si concorre alla assegnazione rispetto al piano e la ragionevole capacità di adempimento del contratto alla cui assegnazione il debitore intenda partecipare (art. 186 – bis, comma 5, lett. a) l.fall.)

Le attestazioni speciali sono necessarie quando:

- il debitore che presenta un concordato (o un accordo di ristrutturazione dei debiti) chiede l'autorizzazione per finanziamenti interinali: al professionista viene richiesto di attestare che essi sono funzionali alla migliore soddisfazione dei creditori (art. 182-quinquies, commi 1 e 3, l. fall.);

- il debitore che presenta un concordato o un accordo di ristrutturazione dei debiti in continuità, chiede l'autorizzazione al Tribunale ad effettuare pagamenti di crediti anteriori relativi a prestazioni di beni o servizi: in tal caso, al professionista viene richiesto di attestare che tali prestazioni sono essenziali per la prosecuzione dell'attività d'impresa e funzionali ad assicurare la migliore soddisfazione dei creditori (art. 182-quinquies, comma 5, l.fall.).

Costituiscono ad avviso degli scriventi una particolare forma di attestazione anche quelle richieste nelle ipotesi in cui, in base al piano, sia previsto il pagamento parziale dei creditori assistiti da cause legittime di prelazione. In tal caso, come previsto dall'art. 160, comma 2, l. fall. (nonché dall'art. 182-ter l. fall. in materia di “transazione fiscale”) è previsto che il professionista si debba esprimere con apposita relazione sul miglior soddisfacimento dei creditori rispetto al ricavato in caso di liquidazione dei beni su cui insiste il privilegio “degradato”.

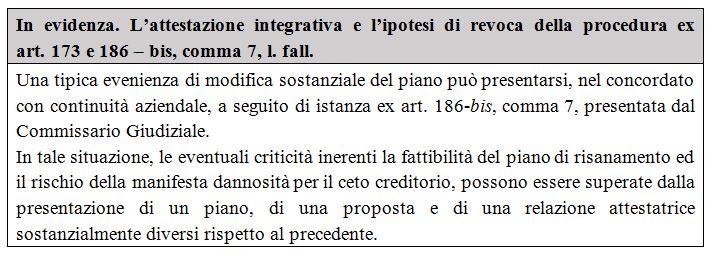

L'attestazione “integrativa” e le modifiche sostanziali della proposta e/o del piano

In base al disposto dell'art. 161, comma 3, l. fall, quando il debitore presenta una modifica (sostanziale) della proposta e/o del piano, il professionista attestatore designato dal debitore è chiamato a redigere una relazione “integrativa” di quella redatta sul piano originario.

La norma in esame non indica quali siano le modifiche sostanziali e le relative conseguenze in termini di relazioni integrativa del professionista. Si è propensi a considerare che non sussista una definizione standardizzata del carattere di sostanzialità, bensì un giudizio soggettivo demandato sia al Tribunale sia allo stesso debitore che dovranno valutare caso per caso se le modifiche apportate siano di tale portata da richiedere una integrazione dell'attestazione originaria (Lamanna, Il c.d. Decreto Sviluppo: primo commento sulle novità in materia concorsuale).

Al fine di evitare o comunque limitare i casi di una (eventuale) successiva relazione integrativa, sotto il profilo pratico il professionista attestatore potrebbe ampliare la valenza dell'attestazione originaria, includendo una prova di resistenza del piano che preveda condizioni diverse di avveramento dei parametri di base ipotizzati (assumptions) o di obiettivi intermedi, così da poter definire un intervallo entro il quale l'attestazione di fattibilità possa considerarsi valida. Tale raccomandazione risulta maggiormente auspicabile laddove è più accentuato il rischio di scostamenti rispetto ai dati prognostici. A titolo esemplificativo, basti pensare al piano di un concordato con continuità (o anche liquidatorio), il cui prezzo di realizzo degli assets non risulti accompagnato da offerte irrevocabili di acquisto o da idonei strumenti di garanzia.

La relazione integrativa deve avere come oggetto la veridicità dei dati aziendali e la fattibilità del piano, nonché (nel concordato liquidatorio) il raggiungimento del 20% quale percentuale minima di soddisfacimento del ceto creditorio chirografario. L'attestatore nella relazione integrativa deve riscontrare il mantenimento delle condizioni di veridicità dei dati aziendali e di fattibilità del piano “modificato”. Il tempo trascorso dall'attestazione originaria consentirà altresì al professionista di acquisire nuove informazioni. Sotto il profilo operativo, a titolo esemplificativo, si richiamano tra le ipotesi più frequenti: le risposte da parte di terzi alle richieste inviate in precedenza; la conferma che determinati crediti non siano stati ancora incassati e che debbano essere pertanto svalutati; la notifica di atti relativi a posizioni non note o comunque non stimate originariamente come passività potenziali.

Trattandosi della stessa vicenda di concordato, non si ritiene vi siano particolari controindicazioni a che il professionista designato sia il medesimo delle precedenti attestazioni, non ricorrendo peraltro alcuna delle ipotesi di incompatibilità sancite dall'art. 67, comma 3, lett. d) l. fall. (Circolare n. 30/IR dell'11 febbraio 2013 “Il ruolo del professionista attestatore).

L'attestazione di fattibilità nel concordato con continuità aziendale

Nell'ambito del concordato con continuità disciplinato dall'art. 186-bis l.fall., l'impostazione dei controlli sulla fattibilità del piano da parte dell'attestatore implica la necessità di accertare le modalità con le quali il piano darà corso alla continuità aziendale.

|

In evidenza. Cosa si intende per “concordato in continuità”?

“… omissis … in tanto si può parlare di concordato con continuità, in quanto il piano concerna ancora un'azienda, cioè un complesso di beni e rapporti ancora organizzati, in persistente (anche se ridotta) condizione di esercizio, ed in costante presenza di una organizzazione produttiva unitaria teleologicamente proiettata alla produzione di utili. La continuità mira, quindi, a salvaguardare un'azienda che, nonostante la crisi, si è comunque conservata e può recuperare un regime di pieno funzionamento affine a quello anteriore alla crisi (anche se non identico, in virtù della possibile ristrutturazione) … omissis …” (Tribunale di Milano, Sezione II civile – fallimentare, Decreto di inammissibilità di concordato preventivo ex art. 162, l.fall., del 12 maggio 2016).

Nel fattispecie di cui al predetto decreto, la continuità prospettata dal debitore con prosecuzione della propria attività di impresa si sostanziava in una ripresa marginale e parziale delle attività produttive, e su una drastica riduzione dei punti vendita. Il piano presentato rivestiva i caratteri di una cessione liquidatoria, esulando da qualunque prospettiva di continuità aziendale concreta, posto che, tra l'altro, non erano state prese in considerazione le prospettive produttive del cessionario.

|

Secondo la formulazione dell'art. 186 – bis, comma 1, l. fall., la continuità aziendale si manifesta nelle seguenti alternative: prosecuzione dell'attività di impresa da parte del debitore; la cessione dell'azienda in esercizio ovvero il conferimento dell'azienda in esercizio in una o più società, anche di nuova costituzione.

Si possono quindi approfondire i contenuti dell'attività dell'attestatore nelle tre ipotesi di continuità summenzionate.

a) Prosecuzione dell'attività di impresa da parte del debitore

La situazione in cui l'attività prosegue, dopo il deposito della domanda di concordato, in capo allo stesso imprenditore, senza cessione a terzi dell'attività, è senza dubbio l'ipotesi più suggestiva e quella che presenta il maggior carattere conservativo dei valori originari dell'azienda. E' anche l'ipotesi però che trova maggiori complessità sia in sede di elaborazione del piano che della sua attestazione, sotto il profilo dell'equilibrio complessivo delle diverse tipologie di interessi contrapposti e soggetti interessati a vario titolo al processo di ristrutturazione.

Basti pensare che la stessa impresa, in conseguenza della definitiva omologazione del concordato, si “ricapitalizzerà” in primis attraverso il “sacrificio” dei propri creditori chirografari che subiranno la falcidia dei rispettivi crediti. La ricapitalizzazione, effettuata attraverso la “falcidia” concordataria ed eventuali apporti di “nuova finanza” da parte dei soci, dovrà essere tale da ripristinare le condizioni di continuità aziendale (going concern), venendo meno, dopo l'omologazione, la “sospensiva” di cui all'art. 182-sexies, l. fall.

A conclusione del piano concordatario, avendo soddisfatto tutti gli impegni in esso previsti, il debitore avrà preservato per sé importanti valori economici, a fronte di un sacrificio da parte dei creditori rappresentato dalla percentuale di falcidia concordataria. La circostanza introduce una considerevole opportunità per il debitore che viene controbilanciata dalla prospettiva per il creditore di poter continuare a intrattenere rapporti con l'azienda anche dopo il deposito della domanda di concordato.

Passiamo ora agli aspetti operativi che caratterizzano il contenuto dell'attestazione.

Il piano deve contenere anche un'analitica indicazione dei costi e dei ricavi attesi dalla prosecuzione dell'attività d'impresa prevista dal piano di concordato, delle risorse finanziarie necessarie e delle relative modalità di copertura (art. 186-bis, comma 2, lett. a), l.fall.).

L'attestatore determina, anche attraverso le verifiche ed i controlli finalizzati alla veridicità dei dati aziendali di cui si è già detto in precedenza, la situazione patrimoniale rettificata e rappresentativa dell'effettiva consistenza degli assets e delle passività alla data di deposito della domanda, cioè all'epoca di avvio della procedura di concordato, anche per verificare se gli eventuali interventi di carattere patrimoniale previsti siano sufficientemente adeguati per consentire, unitamente alla falcidia concordataria, il ritorno in bonis della società dopo l'omologa e il ripristino dell'equilibrio finanziario della stessa entro l'orizzonte temporale del piano.

In primo luogo, occorre quindi verificare che il piano specifichi in modo analitico le risorse finanziarie necessarie e le relative modalità di copertura. In particolare, pare opportuno procedere a verifiche “mirate” sui seguenti aspetti:

- distinzione tra le Attività:

- non funzionali alla continuità (non core) e che quindi possono essere liquidate. In tal caso è necessario disporre della loro valutazione di mercato effettuata da terze parti indipendenti (con eventuale conseguente svalutazione del valore contabile);

- funzionali alla continuità (core). In tal caso, è necessario accertare se la loro valorizzazione in termini contabili sia in linea con l'effettiva consistenza dei beni e la capacità di generare nel tempo flussi finanziari da destinarsi al soddisfacimento dei creditori.

- distinzione tra le Passività:

- debiti concorsuali con relativi titoli di privilegio, considerando anche:

- impegni di firma che potrebbero far sorgere ulteriori passività;

- individuazione del contenzioso in essere e stima delle passività potenziali ad esso relative;

- eventuali passività latenti derivanti dai contratti di leasing e di factoring in essere;

- stanziamento degli interessi legali sui debiti privilegiati che maturano dopo il deposito della domanda ex art. 54 l. fall.;

- debiti relativi a rapporti contrattuali continuativi e relativo trattamento degli stessi nel piano, in considerazione della loro eventuale “natura strategica”;

- costi professionali di assistenza alla procedura di concordato e previsione delle spese di giustizia.

In secondo luogo, occorre verificare il piano industriale ed in particolare le assunzioni strategiche, economiche, patrimoniali e finanziarie dello stesso, sulla base delle quali sono state formulate le previsioni di flussi di cassa che verranno resi disponibili per i creditori anche attraverso strumenti partecipativi.

A titolo esemplificativo si richiamano: l'analisi del contesto esterno del mercato, l'analisi posizionamento competitivo, punti di forza e di debolezza del business, riposizionamento sul mercato successivo al turnaround.

In particolare, sotto il profilo operativo si ritiene che il professionista debba svolgere le seguenti attività di verifica.

- Analisi critica e individuazione degli elementi di discontinuità rispetto alla gestione passata alla base del nuovo modello di business prospettato per la ristrutturazione e il rilancio dell'azienda all'interno del mercato di riferimento. Va ribadito che tale analisi critica da parte dell'attestatore assume una rilevante importanza, soprattutto nei casi in cui non sia previsto un cambiamento del management e/o dell'assetto proprietario, al fine di verificare la credibilità del piano industriale.

- Analisi critica delle strategie di risanamento rispetto alle cause della crisi e alle previsioni di sviluppo del mercato di riferimento; si tratta di comprendere cioè se la crisi è superabile o strutturale, con eventuale necessità di riposizionamento dell'azienda sul mercato.

- Analisi critica delle singole voci di costi e ricavi che devono essere indicati in modo analitico nel piano e verifica della loro congruenza e coerenza rispetto ai flussi di cassa prospettici che verranno messi a disposizione dei creditori, dando evidenza del ripristino, nei limiti dell'orizzonte temporale del piano, delle condizioni di equilibrio finanziario necessarie alla prosecuzione in bonis dell'attività d'impresa e della rimozione delle eventuali situazioni di insolvenza esistenti.

- Verifica dell'integrità e della correttezza matematica dei dati contenuti nel modello economico/finanziario utilizzato per l'elaborazione dei prospetti economici, patrimoniali e finanziari oltre che analisi della loro coerenza interna ed esterna.

- Analisi critica delle eventuali operazioni straordinarie previste nel piano di risanamento e della loro coerenza con l'obiettivo di ricapitalizzazione aziendale. Ciò anche alla luce del fatto che per garantire un maggiore livello di certezza in ordine alla ricapitalizzazione dell'azienda e alle probabilità di realizzazione del piano non si potrà, normalmente, prescindere dalla previsione di apporto di nuova finanza da parte degli attuali soci o di terzi.

- Verifica del ripristino della consistenza patrimoniale non solo al livello minimo tale da consentire dopo l'omologazione il ritorno in bonis della società ma anche al livello eventualmente richiesto da controparti contrattuali come presupposto per la continuazione dei rapporti in essere o il loro rinnovo e quindi a fondamento della continuità aziendale.

Si pensi, ad esempio, alle condizioni minime di patrimonializzazione richieste ai concessionari di vendita dalle case automobilistiche.

- Verifica dell'attendibilità e della sostenibilità del Piano attraverso analisi di sensitività che consentano di testare la resistenza del piano elaborato ad eventuali variazioni (negative) generate dal verificarsi di accadimenti difformi rispetto alle assunzioni poste a base del piano medesimo.

Ad esempio, tra gli elementi di resistenza per superare l'eventuale scenario pessimistico possono annoverarsi, le eventuali garanzie di soci e/o terzi ad apportare nuova finanza al verificarsi di tali presupposti.

- Analisi critica volta ad individuare gli eventi di natura straordinaria e quindi non ripetitiva, isolandone o diluendone gli effetti che altrimenti potrebbero fornire una visione “distorta” del piano incidendo negativamente sul giudizio di sostenibilità dello stesso.

Ad esempio, stagionalità, interventi sul personale o azioni industriali che prevedono l'anticipazione di uscite finanziarie a fronte di benefici futuri.

- Verifica che il piano contenga l'indicazione di risultati parziali da raggiungere e misurabili (milestones), temporalmente collocati anche a breve termine che dovranno poi trovare una loro più ampia definizione nell'ambito del piano prospettato, con orizzonti temporali a breve, medio e lungo termine; ciò consentirà già all'attestatore e al commissario giudiziale di verificare e monitorare l'effettiva attendibilità del piano nel periodo, post ammissione, antecedente l'omologa.

- Valutazione dei rischi connessi alla discontinuità potenzialmente derivante dall'accesso alla procedura (e relativo effetto notizia), in cui si potranno verificare difficoltà ad acquistare fattori produttivi a credito o ad acquisire nuovi ordinativi e commesse, soprattutto nell'ipotesi di ricorso alla cosiddetta domanda in bianco (art. 161, comma 6, l. fall.).

- Verifica dell'orizzonte temporale previsto e della tempistica dei pagamenti dei creditori in funzione anche delle prescrizioni di cui all'art. 161, comma 2, lett. e), l. fall., nonché di quanto statuito dalla Cass., SS.UU., 23 gennaio 2013, n. 1521, nella nota pronuncia, che ha indicato, tra gli altri, quale elemento costitutivo della “causa concreta” del concordato, i “tempi di realizzazione ragionevolmente contenuti”.

Come si è detto, l'art. 186-bis, comma 1 l. fall, prevede l'ipotesi di continuità aziendale anche nel caso di cessione o conferimento dell'azienda in esercizio (da intendersi disposti nell'ambito del procedimento concordatario, od effettuati in esecuzione del concordato omologato).

b) Cessione dell'azienda in esercizio (continuità non di impresa)

Nel caso di cessione, il piano e la relazione del professionista dovrebbero estendersi sino al momento in cui è previsto l'incasso del prezzo di vendita dell'azienda destinato al pagamento dei creditori concorsuali. Pertanto, nell'ambito dell'accertamento della fattibilità del piano, l'attività dell'attestatore deve seguire due linee direttrici, a seconda che sia o meno previsto il pagamento immediato e garantito del prezzo, come esposto di seguito.

a) Nel caso di cessione dell'azienda con pagamento immediato e garantito del prezzo, sotto il profilo operativo, l'attestatore, oltre a svolgere le dovute verifiche sul piano industriale fino al momento della cessione (che potrebbe avvenire anche all'esito del giudizio di omologazione), potrebbe poi limitarsi a verificare unicamente le garanzie di solvibilità del cessionario, senza quindi dover esaminare le vicende dell'azienda dopo la cessione, a meno che la cedente non sia rimasta in possesso di beni da liquidare (si pensi al caso in cui la cessionaria si sia impegnata ad acquistare il magazzino in funzione delle future necessità) o crediti da incassare (si pensi al caso in cui eventuali acconti su commesse non siano stati trasferiti con l'azienda e la cui recuperabilità sia quindi condizionata dal corretto e puntale completamento delle stesse da parte del cessionario), il cui realizzo è strettamente correlato all'attività che sarà svolta dal cessionario.

b) Nel caso invece di cessione dell'azienda con pagamento dilazionato o non garantito del prezzo, il piano concordatario e l'attestazione non potranno fare a meno di considerare l'azienda anche in seno al cessionario al fine di verificare la generazione di adeguati flussi finanziari per effetto della continuità aziendale vera e propria idonei ad assicurare il pagamento del prezzo.

c) Conferimento dell'azienda in esercizio in una o più società, anche di nuova costituzione.

Nel caso di conferimento dell'azienda, il soddisfacimento dei creditori potrebbe essere connesso dai flussi derivanti alternativamente:

- dall'alienazione delle azioni della conferitaria;

- dall'assegnazione diretta ai creditori di tali azioni;

- dai dividendi attesi dalla conferitaria.

In tale ipotesi, il professionista è chiamato a svolgere una verifica di sostenibilità economica e finanziaria del piano aziendale della conferitaria, dovendosi esprimere anche sul valore economico del capitale della stessa a compimento del piano, nel caso in cui le modalità di soddisfacimento prevedano in tutto o in parte la cessione della partecipazione o la conversione del debito in strumenti partecipativi.

d) L'affitto dell'azienda (o ramo d'azienda espressivo di larga parte dell'attivo concordatario).

Caso particolare poi riguarda l'affitto dell'azienda, non espressamente previsto tra le fattispecie della “continuità” in base al tenore letterale dell'art. 186-bis, comma 1, l. fall.

Si tratta di una particolare situazione, definita anche di continuità “indiretta”, nella quale l'impresa non prosegue (soggettivamente) in capo al debitore, ma (oggettivamente) in capo al conduttore dell'azienda oggetto di affitto.

Le questioni riguardano non solo la possibilità di sussumere le operazioni d'affitto - poste in essere nell'ambito del procedimento concordatario, od effettuate in esecuzione del concordato omologato - nell'alveo della procedura concordataria disciplinata dall'art. 186-bis, l.fall., ma anche la necessità di chiarire se sussistano impedimenti nell'accesso a tale “tipo” procedurale qualora, al momento della presentazione della domanda di concordato (anche con riserva di cui all'art. 161, comma 6, l. fall.), sia già in corso un contratto di affitto d'azienda a favore di terzi. In tal caso, infatti, l'azienda non sarebbe in esercizio in capo al debitore ed il concordato potrebbe assumere natura liquidatoria.

Sotto un profilo sostanziale, una possibile equiparazione tra le due fattispecie di continuità (diretta ed indiretta) potrebbe ricorrere nell'ipotesi in cui l'affitto dell'azienda in esercizio (od il suo conferimento) venisse effettuato, anche prima del deposito della domanda di concordato, a favore di una società interamente partecipata dalla società debitrice. In questi due casi, l'affitto ed il conferimento potrebbero costituire lo strumento tecnico attraverso il quale si mantiene una continuità gestionale nelle aziende con prospettive di risanamento, andando ad isolare e conservare le aree di business ancora in bonis.

Si tratta di tematiche rispetto alle quali sono attesi chiarimenti, anche alla luce dell'atteso riordino del diritto concorsuale avviato con il disegno di legge delega "Rordorf", e che suscitano evidenti interrogativi sulla latitudine e caratteristiche dei controlli del professionista attestatore (che possono spaziare dalla verifica limitata alla solvibilità del conduttore, sino ai controlli estesi ai costi ed ai ricavi del conduttore).

L'attestazione “integrativa” della funzionalità del piano al miglior soddisfacimento dei creditori

L'art. 186-bis, comma 2, lett. b), l.fall. richiede che la relazione del professionista di cui all'art. 161, comma 3, l.fall., debba attestare che la prosecuzione dell'attività d'impresa prevista dal piano di concordato sia funzionale al miglior soddisfacimento dei creditori.

Al riguardo, i profili che vanno approfonditi riguardano:

- quale sia il termine di confronto rispetto al quale operare la valutazione richiesta dalla norma di legge;

- quali siano i parametri e/o le grandezze che consentano di accertare il verificarsi della condizione di “miglior soddisfacimento dei creditori”.

Quanto al primo profilo, si ritiene che, sul piano operativo, l'attestatore terrà un approccio di tipo comparativo tra il soddisfacimento che potrà derivare dalla continuità aziendale piuttosto che da una prospettiva di realizzo dei beni in ambito fallimentare.

Ciò detto, non necessariamente l'alternativa della liquidazione atomistica dei beni rappresenta il termine di raffronto più appropriato ai fini della valutazione sul “miglior soddisfacimento”.

In certi casi, infatti, il confronto andrà svolto tra la continuità concordataria e l'alternativa fallimentare caratterizzata dall'esercizio provvisorio o dalla liquidazione mediante cessione dell'azienda (o di rami d'azienda) “in esercizio”.

Con riguardo all'approccio comparativo, anche all'indomani della c.d. mini – riforma (D.L. 27 giugno 2015 n. 83, convertito con Legge 6 agosto 2015 n. 132), secondo i primi commentatori (Ambrosini, Nardecchia e Fabiani) e la giurisprudenza (Tribunale Pistoia, 22 ottobre 2015), l'attestazione non deve utilizzare quale termine di paragone, ai sensi dell'art. 186 – bis, comma 2, lett. b), l.fall., anche la diversa soluzione concordataria liquidatoria, e quindi, del raggiungimento della soglia del 20%. Il miglior interesse dei creditori deve essere valutato in base a quanto costoro riceverebbero in un'eventuale procedura fallimentare. Altrimenti, ciò comporterebbe indirettamente la richiesta della percentuale minima di soddisfacimento, non prevista dalla norma. Così si esprimono anche i Principi di attestazione.

Quanto al secondo profilo, a parere degli scriventi il miglior soddisfacimento appare correlato alla stima di un incremento patrimoniale-finanziario complessivo (generato dalla continuazione dell'attività ed al netto dei debiti maturati in prededuzione nel periodo concordatario), che verrà messo a disposizione dei creditori concorsuali indipendentemente dalle modalità di ripartizione di tale incremento tra i vari creditori previste dal piano. Diversamente si attribuirebbe all'attestatore il compito di svolgere un giudizio di convenienza simile a quello previsto dall'art. 180, comma 4, l. fall., che in realtà non gli compete.

Secondo la Raccomandazione n. 29 delle “Linee Guida”, “la norma richiede quindi al professionista di operare una duplice valutazione: che, nel caso specifico, la continuità aziendale genera valore rispetto all'alternativa liquidatoria e che tale valore, secondo la proposta di concordato […] viene attribuito almeno in parte ai creditori, complessivamente intesi (non competendo al professionista un giudizio sulla distribuzione del valore fra i diversi creditori)”.

Si ritiene inoltre che, ai fini della verifica del “miglior soddisfacimento”, non debbano essere svolti da parte dell'attestatore accertamenti in ordine all'esperibilità di azioni revocatorie e/o risarcitorie quali elementi differenziali nella scelta dell'una piuttosto che dell'altra procedura concorsuale.

La verifica dell'attestatore è strettamente numerica e relativa ai dati prospettati nel piano, mentre invece i profili di convenienza (eventualmente basati sull'avvio delle azioni in sede fallimentare) dipenderanno dalle valutazioni di competenza degli organi della procedura (da esplicitare, secondo la formulazione dell'art. 172, l.fall., nell'ambito della relazione del Commissario Giudiziale).

Nel quadro delineato, dal punto di vista operativo, il professionista dovrà porre particolare attenzione:

- al valore di realizzo dei singoli assets, con relativa svalutazione di tutti quei beni immateriali (know-how, avviamento, marchi, etc.), che di fatto manterrebbero “valore” solo nell'ipotesi di continuità;

- alle conseguenze economiche derivanti dall'inadempimento relativo agli ordini e ai contratti in essere (penali, richieste di risarcimento danni, etc.);

- al particolare trattamento riservato a talune tipologie di creditori in funzione della continuità (cosiddetti fornitori strategici e dipendenti che rimangono in forza in capo all'azienda, e per i quali non sia quindi prevista la liquidazione del TFR e degli altri oneri maturati);

- alla verifica del comportamento dell'impresa nel periodo oggetto di osservazione, in ragione della dispersione dei valori dell'attivo assorbiti dalla continuità aziendale ed in considerazione del fatto che, anche in ipotesi liquidatoria, occorre prevedere il sostenimento di oneri prededucibili di struttura (canoni di locazione o indennità di occupazione conseguenti alle difficoltà di poter liberare i locali condotti in funzione dei tempi necessari per la liquidazione dei beni, compensi degli organi sociali, retribuzioni dei dipendenti, oltre a oneri aggiuntivi di licenziamento non presenti in ipotesi di continuità), senza però disporre di alcuna copertura degli stessi tramite i ricavi, viceversa presenti in ipotesi di continuità.

Si ritiene che il confronto tra le diverse ipotesi alternative debba essere condotto alla data di riferimento del piano e comunque prossima alla data di deposito dello stesso. Una tale impostazione consentirebbe all'attestatore, nel caso di ricorso prenotativo di cui all'art. 161, comma 6, l.fall., di includere nella propria analisi anche gli effetti della continuazione dell'attività (in termini di utili/perdite) osservabili nel periodo interinale.

L'attestatore, invece, non potrà essere in grado di esprimersi su tutti quei possibili vantaggi per i creditori non immediatamente misurabili in termini numerici che, in ipotesi di continuità aziendale, potrebbero tuttavia contribuire in maniera rilevante sulla valutazione complessiva di “miglior soddisfacimento ”, come ad esempio:

- la prosecuzione del rapporto di fornitura (in prededuzione) che potrebbe più che compensare il “sacrificio” della falcidia dei debiti concordatari;

- la conservazione dei posti di lavoro;

- il mantenimento di una capacità contributiva e di riscossione tributaria in capo al soggetto debitore;

- la variabile temporale relativa alle tempistiche di realizzo dei flussi finanziari messi a disposizione dei creditori (in funzione delle previsioni di business plan), in alternativa a quelle di realizzo degli assets da liquidare (di difficile previsione nel caso in cui non vi fossero già offerte irrevocabili di acquisto). Solo nel caso in cui si possa prevedere in maniera attendibile le rispettive tempistiche di realizzo, allora l'attestatore potrebbe prendere in considerazione anche il “peso” comparativo della variabile temporale, procedendo all'attualizzazione dei flussi di cassa e degli incassi previsti alla data di riferimento.

In questa prospettiva, l'assetto normativo sembra privilegiare la misura del soddisfacimento dei creditori “in generale”, piuttosto che la salvaguardia degli interessi “particolari” dei numerosi stakeholder che gravitano intorno ad essa.

L'attestazione “integrativa” della conformità al piano e della ragionevole capacità di adempimento in caso di continuazione di contratti pubblici

In base al disposto dell'art. 186- bis, comma 3, l.fall., la condizione per la continuazione dei contratti stipulati con le pubbliche amministrazioni, anche in capo alla cessionaria o conferitaria dell'azienda o di rami d'azienda, è costituita dal rilascio dell'attestazione dal parte del professionista in ordine:

- alla conformità dei contratti al piano;

- alla ragionevole capacità di adempimento di tali contratti.

Questa fattispecie di attestazione risulta “integrativa” rispetto a quella “generale” inerente la fattibilità del piano; essa deve cioè innestare sulle analisi di fattibilità del piano “in generale”, le considerazioni specifiche sulla conformità e coerenza dei contratti in esame rispetto alle assumptions contenute nel piano, e sulla idoneità del piano a consentire la ragionevole capacità di adempimento dei medesimi contratti da parte del debitore.

Pare, quindi, che l'attestatore non possa prescindere anche dalla verifica della sussistenza, attuale e prospettica, di un'adeguata struttura tecnico-produttiva, in termini di risorse e di qualificazione delle stesse e del grado di affidabilità delle imprese subappaltatrici coinvolte nell'esecuzione dell'opera, e più in generale dalla verifica della sussistenza per tutto l'orizzonte del piano dei requisiti previsti dal Codice dei contratti pubblici per la partecipazione alle procedure di affidamento.

L'attestazione “integrativa” della conformità al piano e della ragionevole capacità di adempimento del contratto in caso di partecipazione a procedure di assegnazione di contratti pubblici

Nell'ambito di concordati in continuità è previsto che la partecipazione del debitore a procedure di affidamento di contratti pubblici, debba essere autorizzata dal tribunale, acquisito il parere del commissario giudiziale, se nominato; in mancanza di tale nomina, provvede il tribunale (art. 186 – bis, comma 4, l.fall.).

In tal caso, affinché l'impresa possa partecipare alla gara è necessario che un professionista attesti la conformità del contratto pubblico per il quale si concorre alla assegnazione rispetto al piano e la ragionevole capacità di adempimento del contratto stesso (art. 186 – bis, comma 5, lett. a) l.fall.).

L'altro requisito prescritto dalla norma (art. 186 – bis, comma 5, lett. b) l.fall.) è che vi sia “la dichiarazione di altro operatore in possesso dei requisiti di carattere generale, di capacità finanziaria, tecnica, economica nonché di certificazione, richiesti per l'affidamento dell'appalto, il quale si è impegnato nei confronti del concorrente e della stazione appaltante a mettere a disposizione, per la durata del contratto, le risorse necessarie all'esecuzione dell'appalto e a subentrare all'impresa ausiliata nel caso in cui questa fallisca nel corso della gara ovvero dopo la stipulazione del contratto, ovvero non sia per qualsiasi ragione più in grado di dare regolare esecuzione all'appalto. Si applica l'articolo 49 del decreto legislativo 12 aprile 2006, n. 163”.

L'attestazione in esame, pur avendo un contenuto sostanzialmente analogo a quella resa ai sensi dell'art. 186-bis, comma 3, l.fall. (e quindi con funzione “integrativa” rispetto alla attestazione “generale” resa ex art. 161, comma 3, l. fall.), appare costituire un documento formalmente autonomo che deve essere presentato in gara dall'impresa in concordato intenzionata a partecipare alla procedura di affidamento.

Si osserva che nel piano concordatario in continuità, già attestato, il debitore potrebbe aver fornito un elenco dettagliato delle gare, alle quali prevede di partecipare, oppure essersi limitato a fornire una previsione di massima con indicazione delle linee programmatiche di sviluppo della propria attività. In quest'ultimo caso l'attestatore, nell'effettuare la verifica di conformità al piano delle successive gare cui l'impresa dovesse partecipare, deve prestare particolare attenzione al mantenimento delle condizioni di fattibilità del piano in relazione ai prevedibili effetti derivanti dalla aggiudicazione di ciascuna gara.

Da notare infine che i Principi di attestazione il professionista incaricato di attestare ai sensi dell'art. 186-bis, comma 5, l. fall., possa essere designato non soltanto dal debitore che concorre alla assegnazione, ma “anche da altro interessato alla partecipazione alla assegnazione del nuovo appalto”.

Le attestazioni “speciali”

Le attestazioni “speciali” (che possono essere emesse in via indipendente dalla attestazione “generale”) sono disciplinate dall'art. 182-quinquies, l. fall.

In particolare:

- quando il debitore chiede al tribunale l'autorizzazione - anche nell'ambito del procedimento avviato con il deposito del ricorso ex art. 161, comma 6, l.fall. - a contrarre finanziamenti (prededucibili ex art. 111 l. fall.), é necessaria la specifica attestazione di un professionista sulla funzionalità di tali finanziamenti alla migliore soddisfazione dei creditori (art. 182-quinquies, comma 1, l. fall.);

- quando il debitore chiede al tribunale - anche nell'ambito del procedimento avviato con il deposito del ricorso ex art. 161, comma sesto, l.fall. - l'autorizzazione a pagare crediti anteriori per prestazioni di beni o servizi, è necessaria la specifica attestazione di un professionista sulla essenzialità e funzionalità di tali pagamenti alla migliore soddisfazione dei creditori (art. 182-quinquies, comma 5, l. fall.).

Secondo l'art. 182 - quinquies, comma 3, l.fall., non è richiesta l'attestazione del professionista quando il debitore presenta una domanda di ammissione al concordato preventivo con riserva (anche in assenza del piano), e chiede al tribunale di essere autorizzato in via d'urgenza a contrarre finanziamenti, prededucibili ai sensi dell'art. 111 l. fall., funzionali ad urgenti necessità relative all'esercizio dell'attività aziendale fino alla scadenza del termine fissato dal tribunale ai sensi dell'art. 161, comma sesto, l.fall.

I finanziamenti prededucibili

Si tratta dei cosiddetti finanziamenti interinali erogati tra la data di presentazione della domanda con riserva e l'omologa, diversi quindi dai finanziamenti-ponte, la cui erogazione deve avvenire prima del deposito della domanda, e finanziamenti in esecuzione, successivi all'omologa (art. 182-quater l. fall.).

Ai finanziamenti-ponte è attribuita natura prededucibile con provvedimento del tribunale in sede di ammissione (art. 182-quater l.fall.), senza obbligo di produzione di una specifica attestazione (Lamanna, La definizione normativamente restrittiva dei “finanziamenti interinali” in contrapposizione ai “finanziamenti – ponte”).

Ai “finanziamenti in esecuzione”, erogati successivamente all'omologa, viene riconosciuta natura prededucibile ai sensi dell'art. 111 l.fall. (art. 182-quater, comma 1, l. fall.), a patto che risultino chiaramente individuati nel piano e nella relativa relazione di attestazione.

Con riferimento alla disciplina prescritta per i finanziamenti interinali, va ricordato che, in astratto, essa potrebbe risultare applicabile anche nell'ipotesi in cui il debitore presenti un concordato liquidatorio. Si tratta peraltro di un'ipotesi remota, posto che la norma è destinata ad operare nell'ambito del concordato con continuità, laddove “fisiologicamente” l'impresa potrebbe necessitare di un adeguato supporto finanziario, anche e soprattutto nel periodo interinale di formalizzazione del piano.

In tali casi, l'analisi del professionista attestatore dovrà essere orientata ad accertare non solo che i finanziamenti sono necessari per consentire la continuità aziendale nell'ambito di un piano fattibile e fondato su dati aziendali veritieri (profili oggetto dell'attestazione “generale”), ma anche che gli stessi sono altresì funzionali alla migliore soddisfazione dei creditori. Si tratta cioè di verificareche l'erogazione di tali finanziamenti (da rimborsare in via prededucibile insieme ai costi da essi generati), conduca ad un risultato più vantaggioso per i creditori rispetto all'ipotesi alternativa in cui i finanziamenti in questione non siano erogati.

L'approccio di analisi deve essere quindi di tipo comparativo (come quello già prospettato nell'ambito dell'attestazione “integrativa” resa ex art. 186-bis, l.fall.), volto ad approfondire, in sintesi, i seguenti aspetti (dal punto di vista operativo, puntuali indicazioni sulle principali verifiche dell'attestatore sono contenuti nei Principi di attestazione, allegato 2 “le attestazioni speciali di cui agli artt. 182 quinquies e 186 bis l.f. (cenni)”, e nelle Linee Guida – raccomandazione n. 32):

- quale sia l'apporto marginale dei finanziamenti prededucibili (al netto dei relativi costi ed oneri finanziari) alla produzione dei flussi di cassa derivanti dalla continuazione dell'attività;

- quale sia l'effetto migliorativo per il ceto creditorio derivante dalla assunzione di tali finanziamenti, rispetto a quello che deriverebbe dalla continuità aziendale in assenza dei finanziamenti medesimi;

- quali valori verrebbero salvaguardati dall'accesso al finanziamento.

Nell'ambito delle suddette valutazioni, l'attestatore sarà tenuto a considerare il peso finanziario della prededuzione spettante agli istituti di credito, specie a fronte di erogazioni di elevato importo, che potrebbero in astratto precludere o ridurre significativamente il soddisfacimento di altri creditori, soprattutto quando viene richiesta l'autorizzazione a concedere pegno o ipoteca o cedere crediti a garanziadei medesimi finanziamenti (art. 182-quinquies, comma 4, l.fall.).

Come si è detto, l'autorizzazione a contrarre finanziamenti prededucibili può essere richiesta anche nella fase procedimentale che si apre con il deposito della domanda di concordato con riserva (art. 182-quinquies, comma 1, l.fall. che richiama l'art. 161, comma 6, l.fall.).

Sotto il profilo pratico, il rilascio di un'attestazione ai fini della concessione di finanziamenti prededucibili presuppone che sia già disponibile o in fase di avanzata elaborazione il piano concordatario. L'indisponibilità di tali elementi potrebbe confliggere con il carattere di urgenza che normalmente accompagna l'esigenza di poter ottenere “nuova” finanza e proseguire la continuazione dell'attività. Ad ogni modo, tale difficoltà risulta oggi superata dalla possibilità per il debitore di ottenere l'autorizzazione del tribunale, sentito il commissario giudiziale, quando ricorrono le condizioni descritte nell'art. 182, quinquies, comma 3, l.fall.

I pagamenti di crediti anteriori

La fattispecie in esame presenta una serie di problematiche in sede applicativa, a partire dal fatto che presuppone, qualora si volesse chiedere l'autorizzazione al pagamento di crediti anteriori già con la presentazione del ricorso ex art. 161, comma 6, l. fall., la chiara ed inequivoca prospettazione della volontà di presentare un piano con continuità aziendale.

Pertanto, nell'ottica del professionista attestatore, chiamato a rendere l'attestazione all'epoca di presentazione del ricorso “prenotativo”, si tratterà di acquisire idonei elementi che dimostrino già in quel momento la volontà del debitore di addivenire ad una proposta di concordato in continuità e che la proposta ed il piano siano già ad uno stadio avanzato di elaborazione.

La situazione presenta un elevato grado di rischio, sia per l'eventuale assenza del piano, sia per il fatto che la norma non prevede se l'autorizzazione debba riguardare il tempo (anticipazione del pagamento rispetto al riparto) o l'ammontare del credito (pagamento integrale).

Quanto al profilo “temporale” pare assodato, come chiarito anche dai Principi di attestazione , che “l'autorizzazione de qua riguardi solo il momento temporale in cui il pagamento viene effettuato, ma non l'importo del pagamento che non è necessariamente integrale ed è conseguente al trattamento previsto per i crediti o per la classe di crediti omogenei a quelli oggetto dell'autorizzazione”.

In ogni caso, il pagamento anticipato del creditore comporterebbe un'alterazione della par condicio creditorum oltre che delle cause legittime di prelazione, laddove risultasse a posteriori che la natura del credito de quo e le sue previsioni di soddisfacimento in base al piano avrebbero consentito al medesimo creditore di conseguire un pagamento in misura inferiore.

Per questi motivi, risulta razionale ipotizzare che tale autorizzazione (e la sottostante attestazione che ne costituisce il necessario presupposto), possa essere rilasciata solo in prossimità o dopo la presentazione del piano definitivo nell'ambito di un concordato in continuità, e nel rispetto delle condizioni previste dall'art. 186-bis, l.fall. (Lamanna, “La problematica relazione tra pre-concordato e concordato con continuità aziendale alla luce delle speciali autorizzazioni del tribunale”, in questo portale).

Dato atto di quanto sopra, l'attestazione deve riguardare:

- la coerenza nella previsione di pagamento del credito “anteriore” rispetto alle modalità di trattamento di quel creditore previste nel piano. Ad esempio, sarà possibile prevedere il pagamento integrale di un fornitore strategico solo se il piano ne prevede il soddisfacimento in misura integrale, in quanto ritenuto essenziale per la prosecuzione dell'attività;

- l'effettiva essenzialità delle prestazioni di cui è richiesto il pagamento rispetto alla prosecuzione dell'attività di impresa. Sotto il profilo pratico, occorrerà valutare se sia tecnicamente possibile ricorrere ad altri fornitori o se i servizi resi siano effettivamente insostituibili;

- la funzionalità dei pagamenti in esame rispetto alla “migliore soddisfazione” dei creditori; aa ricavarsi in funzione dell'accertamento di una relazione “diretta” tra l'operazione (il pagamento del credito anteriore) ed uno specifico beneficio per il ceto creditorio, o, in termini “indiretti”, dal contributo apportato dalla medesima operazione alla fattibilità di un piano che viene ritenuto preferibile rispetto alle alternative concretamente praticabili.

L'attestazione non è necessaria (permanendo invece la necessità di autorizzazione da parte del tribunale) quando vi sia l'apporto di nuova finanza da parte di soggetti terzi esterni al debitore, senza obbligo di restituzione o con obbligo di restituzione postergato alla soddisfazione dei creditori. Diverso sarebbe il caso in cui la “nuova finanza” provenisse dai cosiddetti finanziamenti interinali (oggetto dell'attestazione ex art. 182-quinquies, comma 1, l.fall.). In tale ipotesi sussiste un evidente collegamento tra le due attestazioni, e quella rilasciata ai fini del pagamento dei crediti anteriori - in ragione del suo contenuto più ampio (essenzialità) - potrebbe comprendere anche quella richiesta per la prededuzione dei finanziamenti. Tuttavia, al fine di evitare una lesione della par condicio creditorum, occorre verificare se il finanziamento, che godrà della prededuzione, sia destinato al pagamento di un creditore anteriore per il quale sia previsto nel piano una analoga previsione di pagamento integrale (Lamanna, La problematica relazione tra pre-concordato e concordato con continuità aziendale, cit.).

La relazione del professionista nell'ambito dei piani che prevedono il pagamento parziale dei crediti assistiti da cause legittime di prelazione

La proposta di concordato preventivo può prevedere che, a certe condizioni, i creditori muniti di privilegio (speciale e generale), pegno o ipoteca, non vengano soddisfatti integralmente.

In particolare, tra i presupposti richiamati dall'art. 160, comma 2, l. fall., risulta la necessità che il professionista rediga una relazione giurata da cui risulta il valore di mercato attribuibile ai beni o diritti sui quali sussiste la causa di prelazione, e ciò al fine di offrire al tribunale ed ai creditori un utile parametro idoneo a verificare il rispetto della norma secondo cui la soddisfazione del creditore falcidiato non deve essere inferiore a quella ricavabile dalla liquidazione dei beni o diritti su cui insiste la causa di prelazione.

Si tratta, quindi, di una particolare forma di attestazione, praticamente ormai sempre presente tra la documentazione che correda la domanda di concordato, quantomeno per evitare il pagamento integrale del credito privilegiato per iva di rivalsa, a seguito delle sentenze della Corte di Cassazione nn. 12064/2013 e 24970/2013.

Sembra appartenere al medesimo genus - dovendo il professionista svolgere un analogo accertamento sul ricavato in caso di liquidazione dei beni sui quali sussiste la causa di prelazione -, la relazione (che non deve essere giurata) richiesta dall'art. 182-ter l. fall. nelle ipotesi in cui il piano prospetti il pagamento parziale o dilazionato dei crediti tributari e contributivi.

Nel quadro delineato, i temi di interesse in questa sede riguardano:

- il contenuto della relazione e i principi di riferimento osservabili nell'esecuzione dell'incarico;

- la questione relativa alla necessità della redazione, in sede di concordato preventivo, della relazione da parte di un “diverso” professionista rispetto a quello incaricato di redigere la relazione generale di cui all'art. 161, comma 3, l. fall.

L'oggetto della relazione verte sulla stima del valore di realizzo, nell'ipotesi liquidatoria, dei beni e dei diritti su cui insiste la prelazione dei creditori privilegiati di cui è prevista la soddisfazione parziale. La stima in esame è funzionale ad operare il confronto, prospettato nel piano, tra i prevedibili esiti del grado di soddisfacimento dei creditori falcidiati, nelle due ipotesi alternative del concordato (preventivo o fallimentare) o della liquidazione fallimentare.

Sotto il profilo operativo, per integrare le indicazioni di legge, i criteri utilizzabili dal professionista attestatore sono contenuti nel documento “la relazione giurata estimativa del professionista nel concordato preventivo e nel concordato fallimentare”, elaborato il 23 febbraio 2009 dalla Commissione Nazionale di studio “il diritto fallimentare dopo la riforma” del Consiglio Nazionale dei dottori commercialisti e degli esperti contabili.

Si evidenziano di seguito alcune criticità che possono essere riscontrate dal professionista chiamato a redigere la relazione giurata, in considerazione, sovente, della estrema eterogeneità dei beni e diritti che compongono il patrimonio dell'impresa. Ed invero, in alcuni casi sono disponibili elementi informativi che consentono di applicare le usuali tecniche valutative (ad esempio, crediti o partecipazioni). In altri casi, tra i beni ed i diritti potrebbero anche figurare azioni di natura recuperatoria o risarcitoria.

Sotto il profilo operativo, la stima del “valore di mercato” delle azioni giudiziali presenta aspetti di particolare complessità. In particolare, in assenza di un mercato nel quale individuare la “quotazione” delle azioni, le stime peritali devono essere svolte nella prospettiva di valutare, sul fondamento degli elementi disponibili, il prevedibile risultato utile derivante dall'esperimento delle azioni in esame. Va da sé che tali analisi sono per loro natura soggettive e “parziali” e di ciò il professionista dovrà dare adeguatamente conto nell'illustrazione delle caratteristiche e dei limiti della propria relazione.

L'altro aspetto controverso riguarda il fatto se, nel concordato con continuità aziendale,

“ciò che è valutabile ai fini della capienza in sede di redazione del piano è solo il patrimonio attuale della società” (in senso positivo si esprime il Tribunale di Milano, nel decreto del 3 novembre 2016) e non anche il patrimonio prospettico che si formerà nell'intero arco temporale di esecuzione del piano; oppure se “l'incapienza dei beni non è definitiva, proprio in quanto l'iter esecutivo non è già definitivo nell'attualità, ma proseguirà con il procedere dell'attività di impresa”, con il risultato che i flussi aziendali futuri “andranno a rimpinguare, sia pure ex post, la massa mobiliare” (così Lamanna, “L'anomalia del concordato in continuità puro (o promissorio)” in “ilFallimentarista”), e che in un ultima analisi si produrrebbe l'inapplicabilità dell'art. 160, comma 2 l. fall. (non potendo altrimenti pagare, neppure parzialmente, i creditori chirografari, se non previo integrale pagamento dei creditori privilegiati).

Con riferimento alla questione, non paiono sussistere indicazioni normative che escludano la sovrapposizione dei ruoli e nemmeno vincoli di carattere espositivo che impongano di tenere distinte le due relazioni (potendo la relazione ex art. 160 l. fall. essere contenuta nel più ampio documento che costituisce la relazione ex art. 161 l. fall.), ferma restando la chiara ed inequivoca distinzione da parte del professionista dell'oggetto delle due attestazioni.

Tuttavia, non mancano posizioni divergenti che affermano la necessità che colui che redige la relazione giurata di stima debba essere un soggetto diverso da quello chiamato a predisporre la relazione attestativa ex art. 161 l. fall.

|

In evidenza. L'opportunità o meno dell'attestazione ex art. 160, comma 2, l.fall. da parte di un diverso professionista.

Dato atto dell'assenza di univoche posizioni interpretative, a parere degli scriventi vi sono casi nei quali non si pongono problemi di sovrapposizione ed anzi si possono cogliere obiettivi di maggiore efficienza e risparmi di costi nell'affidare l'incarico al medesimo professionista. Un esempio concreto è quello nel quale il bene oggetto di stima ha un valore oggettivamente pari a zero (ad esempio una partecipazione in società assoggettata a procedura concorsuale) e purtuttavia ai sensi di legge è necessario prevedere l'intervento di un professionista che ne attesti l'incapienza” rispetto al credito garantito. Negli altri casi, ragioni di opportunità e di trasparenza potrebbero consigliare di affidare l'incarico in questione a diverse figure professionali, soggettivamente accomunate dal requisito previsto dall'art. 67, comma 3, lett. d) l. fall., in tal modo offrendo la conferma della attendibilità dei valori rappresentati dal piano mediante un doppio “filtro” tecnico che sarà poi ulteriormente vagliato nel corso della procedura.

|

Riferimenti

Normativi

- R.D. 16 marzo 1942 n. 267

- D.Lgs 12 aprile 2006, n. 163

- SCHEMA di D.D.L. “Delega al governo per la riforma organica delle discipline della crisi di impresa e dell'insolvenza” 13 febbraio 2016

- DECRETO 30 gennaio 2015 - Semplificazione in materia di documento unico di regolarita' contributiva (DURC).

- Messaggio INPS n. 5223 del 6 agosto 2015

Giurisprudenza

- Tribunale Milano, Sez. II civ.-fall., 12 maggio 2016

- Tribunale Pistoia, 22 ottobre 2015

- Tribunale Milano, decreto 3 novembre 2016

- Cassazione S.U. 23 gennaio 2013 n. 1521

- Cassazione Civ. 17 maggio 2013 n. 12064

- Cassazione Civ. 6 novembre 2013 n. 24970

Prassi

- “Principi di attestazione dei piani di risanamento” (documento del 6 giugno 2014 predisposto a cura di AIDEA, IRDCEC, ANDAF, APRI, OCRI, recepito dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili in data 3 settembre 2014)

- “Linee guida per il finanziamento delle imprese in crisi. II edizione aggiornata al 28 aprile 2015” predisposto in collaborazione tra l'Università di Firenze, l'Assonime e il Consiglio Nazionale dei Dottori commercialisti e degli Esperti contabili

- La relazione giurata estimativa del professionista nel concordato preventivo e nel concordato fallimentare”, Commissione Nazionale di studio “il diritto fallimentare dopo la riforma” del Consiglio Nazionale dei dottori commercialisti e degli esperti contabili - 23 febbraio 2009.

- “Il ruolo del professionista attestatore nella composizione negoziale della crisi: requisiti di professionalità e indipendenza e contenuto delle relazioni”- Istituto di ricerca dei dottori commercialisti e degli esperti contabili - Circolare n. 30/IR dell'11 febbraio 2013.

|