Il modello 770 va utilizzato per comunicare i dati relativi alle ritenute operate sui redditi di lavoro dipendente e assimilati, redditi di lavoro autonomo, provvigioni e altri redditi, su dividendi, proventi da partecipazione, redditi da capitale o operazioni di natura finanziaria ed i versamenti effettuati dai sostituti di imposta. È utilizzato altresì per indicare le compensazioni operate, i crediti di imposta utilizzati e i dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi. Il modello 770 a partire da quello in scadenza al 31 ottobre 2018 deve essere utilizzato anche dai soggetti che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici (booking, Airbnb, eccetera) qualora applichino una ritenuta sull'ammontare dei canoni e corrispettivi nelle cosiddette locazioni brevi.Dal 2018 il termine di trasmissione del modello 770 all'agenzia delle entrate è fissato, a regime, al 31 ottobre a seguito della modifica introdotta dal comma 933 della legge di bilancio 2018, al comma 3 bis art.4 d.p.r. 322/1998.

Inquadramento

Il modello 770 va utilizzato per comunicare i dati relativi alle ritenute operate sui redditi di lavoro dipendente e assimilati, redditi di lavoro autonomo, provvigioni e altri redditi, su dividendi, proventi da partecipazione, redditi da capitale o operazioni di natura finanziaria ed i versamenti effettuati dai sostituti di imposta. È utilizzato altresì per indicare le compensazioni operate, i crediti di imposta utilizzati e i dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Fino al 2016 (anno di imposta 2015) il modello 770 era diviso in due parti:

modello 770 ordinario utilizzato per dichiarare i redditi su dividendi, proventi da partecipazione, redditi da capitale o operazioni di natura finanziaria ed i versamenti effettuati dai sostituti di imposta, oltre ai dati sulle compensazioni operate e i crediti di imposta utilizzati;

modello 770 semplificato utilizzato per dichiarare redditi di lavoro dipendente e assimilati, redditi di lavoro autonomo, provvigioni e altri redditi, ed i versamenti effettuati dai sostituti di imposta, oltre ai dati sulle compensazioni operate e i crediti di imposta utilizzati.

In evidenza Comunicato MEF del 26 luglio 2017

Con il comunicato stampa del Mef del 26.07.2017, è stato prorogato al 31 ottobre 2017 il termine di presentazione delle dichiarazioni relative al periodo d'imposta 2016. Viene prorogata al 31 ottobre la presentazione de:

il Modello 770/2017 con scadenza originaria al 31.07.2017.

il Modello Redditi 2017 e il Modello Irap 2017, (persone fisiche, società di persone e società di capitali con esercizio coincidente con l'anno solare) con scadenza originaria fissata al 2.10.2017.

E' altresì prorogata la presentazione della DICHIARAZIONE DEI REDDITI per i soggetti con periodo d'imposta non coincidente con l'anno solare il cui termine di presentazione delle dichiarazioni scadeva nel periodo compreso 1.7.2017 e 30.9.2017.

E' altresì prorogata la presentazione della DICHIARAZIONE DEI REDDITI per i soggetti Ires che adottano i nuovi principi contabili (D.lgs. 139/2015) per i quali la scadenza originaria era fissata per il 16 ottobre 2017.

Termine per la presentazione del modello 770

A decorrere dal modello 770/2018, il termine di trasmissione del modello 770 all'agenzia delle entrate è fissato, a regime, al 31 ottobre a seguito della modifica introdotta dal comma 933 della legge di bilancio 2018, al comma 3 bis art. 4 d.p.r. 322/1998.

Il modello 770 – predisposizione del modello

L'articolo 4 del D.P.R. 322/1998 sancisce gli obblighi cui sono sottoposti i sostituti di imposta.

Al comma 1 viene sancito:

"I soggetti indicati nel titolo III delD.P.R. 29 settembre 1973, n. 600, obbligati ad operare ritenute alla fonte, che corrispondono compensi, sotto qualsiasi forma, soggetti a ritenuta alla fonte secondo le disposizione dello stesso titolo, nonché gli intermediari e gli altri soggetti che intervengono in operazioni fiscalmente rilevanti tenuti alla comunicazione di dati ai sensi di specifiche disposizioni normative, presentano annualmente una dichiarazione unica, anche ai fini dei contributi dovuti all'Istituto nazionale per la previdenza sociale e dei premi dovuti all'Istituto nazionale per le assicurazioni contro gli infortuni sul lavoro, relativa a tutti i percipiente, redatta in conformità ai modelli approvati con i provvedimenti di cui all'articolo 1 comma 1".

Lo stesso art. 4, al comma 6-ter, dispone, inoltre, che i medesimi soggetti:

"rilascianouna apposita certificazione unicaanche ai fini dei contributi dovuti all'Istituto nazionale per la previdenza sociale (INPS) attestate l'ammontare complessivo delle dette somme e valori, l'ammontare delle ritenute operate, delle detrazioni d'imposta effettuate e dei contributi previdenziali e assistenziali […]. La certificazione è unica anche ai fini dei contributi dovuti agli altri enti e casse previdenziali”.

Fino allo scorso anno (2016) i sostituti di imposta interessati avevano due modelli a disposizione distinti in base all'adempimento richiesto:

Mod. 770 semplificato (art. 4 comma 3-bis)

Mod. 770 ordinario (art. 4 comma 4-bis)

I modelli dovevano essere tramessi in forma autonoma.

Dal 2017 il modello è unico e denominato modello 770/2017, il nuovo modello raggruppa i quadri già presenti nei previgenti modelli (770 ordinario, 770 semplificato) e viene quindi utilizzato per evidenziare i dati relativi alle ritenute operate su redditi di lavoro dipendente e assimilati, redditi di lavoro autonomo, provvigioni e altri redditi, proventi da partecipazione, redditi da capitale o operazioni di natura finanziaria ed i versamenti effettuati dai sostituti di imposta. Nel modello si dovranno evidenziare le compensazioni operate, i crediti di imposta utilizzati e i dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Nota bene: l'unificazione dei due modelli 770 (semplificato e ordinario) non impedisce la possibilità di inviare flussi separati in base alla diversa tipologia di ritenute operate. Pertanto oltre al frontespizio il sostituto di imposta che al 7 marzo 2017 abbia trasmesso CU sia relative a lavoro dipendente e assimilati, sia ai dati relativi a lavoro autonomo, provvigioni e redditi diversi, può inviare separatamente i quadri SS,ST,SV,SX E SY per:

ritenute di lavoro dipendente e assimilati;

ritenute operate sui redditi di lavoro autonomo, provvigioni e redditi diversi;

ritenute operate su dividendi, proventi e redditi di capitale.

Il sostituto che invia flussi separati dovrà comunicarlo nel frontespizio, Gestione Separata del riquadro redazione della dichiarazione, barrando le caselle “dipendente”, “autonomo”, “altre ritenute”.

ASPETTI GENERALI DEL MODELLO 770

Soggetti obbligati alla presentazione

persone fisiche che esercitano arti e professioni;

persone fisiche che esercitano imprese commerciali o imprese agricole;

aziende coniugali se l'attività esercitata in società, tra conti residenti nel territorio italiano;

condomini;

società di capitali residenti nel territorio italiano;

enti commerciali equiparati alle società di capitali residenti nel territorio italiano.

trust;

enti non commerciali residenti nel territorio italiano;

amministrazioni dello Stato;

associazioni non riconosciute e altre organizzazioni non appartenenti ad altri soggetti;

società e gli enti di ogni tipo con o senza personalità giuridica non residenti nel territorio italiano;

società di persone residenti nel territorio italiano;

società di armamento residenti nel territorio italiano;

società di fatto o irregolari residenti nel territorio italiano;

società o associazioni senza personalità giuridica costituite fra persone fisiche per l'esercizio in forma associata di arti e professioni residenti nel territorio italiano;

gruppi europei di interesse economico;

curatori fallimentari i commissari liquidatori;

eredi che non proseguono l'attività del sostituto di imposta deceduto.

Soggetti esonerati

privati datori di lavoro per i compensi erogati a collaboratori familiari, agli autisti e ai giardinieri;

soggetti che erogano esclusivamente indennità e rimborsi che non determinano reddito per il percipiente.

Ritenute sui redditi di lavoro dipendente, lavoro autonomo e provvigioni

Sono soggetti alla presentazione del mod.770 i sostituti di imposta che nell'anno di riferimento hanno:

corrisposto somme o valori soggetti a ritenute alla fonte;

versato contributi previdenziali e assistenziali all'IINPS e alla gestione Inpdap (confluita insieme all'Enpals nella gestione INPS);

versato premi assicurativi all'INAIL;

corrisposto somme o valori non assoggettabili a ritenute alla fonte ma soggetti alla contribuzione INPS per i quali era precedentemente prevista la presentazione del modello 01/M;

corrisposto compensi normalmente soggetti a ritenuta a lavoratori autonomi e imprenditori che hanno optato per il regime agevolato delle nuove iniziative tinte ovvero hanno optato per il regime fiscale di vantaggio per l'imprenditoria giovanile e lavoratori in mobilità.

Soggetti titolari di posizione assicurativa Ina il per i dati relativi al personale dipendente, equiparato e/o assimilato, assicurato.

Amministrazioni-in qualità di sostituti d'imposta, iscritte le gestioni confluite nell'INPS nonché gli enti con personali iscritta all'Inps per opzione.

NOTA BENE: I dati ricompresi nella Certificazione Unica non vanno dichiarati nel modello 770 in quelle situazioni che si concludono solo con la presentazione della CU. Ad esempio i compensi erogati ad un professionista sui quali non è stata operata la ritenuta di acconto (professionista minimo o forfettario) non vanno nuovamente dichiarati con il modello 770 essendo sufficiente la sola presentazione della CU.

Ritenute su redditi di capitale e altri proventi finanziari

Sono soggetti alla presentazione del modello 770 i sostituti d'imposta che nell'anno di riferimento hanno corrisposto somme o valori soggetti a ritenuta alla fonte per:

redditi di capitale;

compensi per avviamento commerciale;

contributi ad enti pubblici e privati;

riscatti da contratti di assicurazione sulla vita;

premi vincite;

altri proventi finanziari tra cui quelli derivanti da partecipazioni organismi di investimento collettivo in valori mobiliari di diritto estero, utili altri proventi società di capitali, titoli atipici, indennità di esproprio redditi diversi.

Soggetti che nell'anno di riferimento hanno applicato:

imposta sostitutiva sugli interessi, premi e altri frutti delle obbligazioni e titoli similari;

imposta sostitutiva sui dividendi;

imposta sostitutiva di cui all'art. 6 e 7 D.Lgs. 461/97;

soggetti tenuti agli obblighi di comunicazione di cui all'art. 6 e 10 D.Lgs. 461/97;

soggetti tenuti all'obbligo di comunicazione degli utili pagati nell'anno di riferimento;

rappresentanti fiscali di soggetto non residente.

Termini e modalità di presentazione

Il modello 770 va presentato entro il 31 ottobre

Il modello 770 va presentato esclusivamente in via telematica:

in modo diretto;

attraverso intermediario abilitato.

NOTA BENE: DESKTOP TELEMATICO. L'agenzia delle entrate ha introdotto il “Desktop Telematico” all'interno del quale il sostituto trova gli applicativi per l'invio delle dichiarazioni telematiche (Entratel, FileInternet, moduli di controllo). Il “Desktop Telematico” gestisce automaticamente tutti gli aggiornamenti degli applicativi in esso contenuti. L'utilizzo è obbligatorio.

Nota bene

L'agenzia delle entrate con provvedimento 9 marzo 2018 recepisce le disposizioni di cui all'articolo 10 legge 183/2011 individuando nuove tipologie di incaricati della trasmissione telematica delle dichiarazioni fiscali.

Il documento a individuato tra i soggetti incaricati alla trasmissione telematica delle dichiarazioni:

Le società tra professionisti iscritte all'albo dei dottori commercialisti e degli esperti contabili;

Le società tra professionisti iscritte all'albo dei consulenti del lavoro.

Casi particolari di compilazione

Passaggio di dipendenti da un sostituto all'altro per effetto di un'operazione societaria

obbligo di conguaglio di fine rapporto se vi è stata la liquidazione al saldo del trattamento di fine rapporto

Operazioni societarie che determinano l'estinzione del sostituto d'imposta senza prosecuzione dell'attività

il modello 770 deve essere presentato dal liquidatori curatore fallimentare o commissario liquidatore in nome e per conto del soggetto estinto

Operazioni societarie che determinano l'estinzione del sostituto d'imposta con prosecuzione dell'attività

il soggetto che succede nei rapporti del sostituto d'imposta preesistente deve provvedere alla compilazione del invio dei dati delle comunicazioni relative al modello 770

Operazioni societarie che non determinano l'estinzione del soggetto

in presenza di operazioni di:

trasformazione;

scissione parziale;

cessione di azienda o di ramo di azienda;

affitto di azienda;

costituzione di usufrutto di azienda;

ciascun soggetto sarà tenuta a redigere il proprio modello 770 per la parte di propria competenza e di pilota quindi proprio operato nel periodo d'imposta di riferimento

Successione "mortis causa" erede che non prosegue l'attività

nel caso in cui l'erede non prosegue l'attività della persona fisica deceduta, il medesimo è tenuto a presentare il modello 770 per conto del defunto relativamente al periodo in cui quest'ultimo ha operato nella attività

Successione "mortis causa" erede che prosegue l'attività

se l'erede prosegue l'attività assume l'obbligo di presentare la dichiarazione modello 770 anche per la parte dell'anno in cui ha operato il soggetto estinto

Intermediazione immobiliare

Portali telematici

Locazioni brevi

soggetti che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici (booking, Airbnb, eccetera) qualora applichino una ritenuta sull'ammontare dei canoni e corrispettivi nelle cosiddette locazioni brevi.

Frontespizio Modello 770

Il frontespizio si compone di due facciate, nella prima è contenuta l'informativa sul trattamento dei dati personali di cui al Decreto Legislativo 196/2003; nella seconda sono riepilogati i dati inerenti al sostituto d'imposta e ai dati relativi alla dichiarazione presentata.

Contenuto del frontespizio – altri dati

Tipo di dichiarazione

tipologia sostituto;

correttiva nei termini;

dichiarazione integrativa;

eventi eccezionali.

La casella “Tipologia di sostituto” è eliminata

In evidenza

Casella “protocollo dichiarazione inviata in gestione separata”:

deve essere indicato il numero di protocollo della dichiarazione da correggere e/o da integrare, qualora il sostituto d'imposta abbia inviato detta dichiarazione in più flussi.

Dati anagrafici del sostituto di imposta

cognome e nome;

codice fiscale;

codice attività;

telefono o fax;

indirizzo di posta elettronica.

Dati del rappresentante firmatario della dichiarazione

Il firmatario della dichiarazione può essere:

persona fisica (indicare codice fiscale, dati anagrafici, codice relativo alla carica rivestita all'atto della presentazione della dichiarazione);

soggetto diverso da persona fisica (indicare codice fiscale della società o ente dichiarante, dati anagrafici del rappresentante della società o ente dichiarante, codice carica corrispondente al rapporto intercorrente tra la società o l'ente dichiarante il sostituto d'imposta cui la dichiarazione si riferisce);

soggetto estero (oltre ai campi di cui sopra indicare i dati relativi allo stato estero-codice e indirizzo).

Redazione della dichiarazione

La sezione “redazione della dichiarazione” ha subito una profonda rivisitazione per poter trasmettere più flussi di ritenute all'interno della dichiarazione da parte di professionisti diversi:

La sezione si compone di due parti:

1) quadri compilati e ritenute operate utilizzata per indicare i prospetti che compongono la dichiarazione barrando la relativa casella

La sezione quadri compilati ritenute operate va utilizzata per indicare i quadri che compongono la dichiarazione barrando le relative caselle. Dovranno altresì essere sempre compilate le se le caselle relative alle ritenute operate indicando il flusso che viene trasmessa con il modello 770/2018:

dipendente per le ritenute operate sui redditi di lavoro dipendente ed assimilati

autonomo per le ritenute operate sui redditi di lavoro autonomo, provvigioni redditi diversi

capitale per le ritenute operate sui dividendi, proventi e redditi di capitale comprese le ritenute relativa bonifici disposti per interventi di recupero del patrimonio edilizio ed il risparmio energetico già presenti nel quadro SY,sez IV

locazioni brevi per le ritenute operate sulle locazioni brevi inserita all'interno della certificazione unica;

altri ritenute per le ritenute operate su:

- somme liquidate a seguito di pignoramento presso terzi;

- somme liquidate a titolo di indennità di esproprio;

- somme percepite in seguito a cessioni volontarie nel corso di procedimenti esplicativi;

- somme comunque dovute per effetto di acquisizioni coattive conseguenti all'occupazione di urgenza.

2) gestione separata utilizzata se il sostituto intende trasmettere separatamente i flussi riferiti al modello 770/2018.

In questa sezione è stato inserito il nuovo campo “tipologia invio” da utilizzare per indicare la tipologia di invio che viene effettuata attraverso il modello 770. A tal proposito dovrà essere indicato:

- codice 1 se il sostituto opta per trasmettere un unico flusso contenenti dati riferiti ai diversi redditi gestiti nel modello 770/2018;

- codice 2 se il sostituto opta per inviare separatamente i dati relativi ai suddetti redditi; in questa ipotesi dovrà necessariamente essere compilata la sezione “gestione separata”.

Firma della dichiarazione

Il Mod. 770 deve essere sottoscritto dal dichiarante o da chi ne ha la rappresentanza legale, negoziale o di fatto.

SOSTITUTO SOGGETTO REVISIONE:

sottoscrizione di un revisore contabile iscritto presso il Registro istituito presso il Ministero della giustizia ( codice 1);

sottoscrizione del Presidente della società di revisione (ad esempio il socio o l'amministratore) iscritta presso il Registro istituito presso il Ministero della giustizia (codice 2). Occorre inoltre compilare un distinto campo per indicare il codice fiscale della società di revisione, riportando nella casella il codice 3 senza compilare il campo firma;

sottoscrizione del Collegio sindacale (codice 4). Il soggetto che effettua il controllo contabile deve, inoltre, indicare il proprio codice fiscale.

SOSTITUTO CONDOMINIO: per i condomini, la dichiarazione va sottoscritta:

dall'amministratore in carica, risultante dall'ultimo verbale assembleare al momento della presentazione del modello;

in mancanza, dal condomino appositamente delegato.

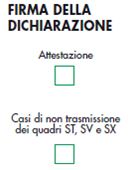

attestazione

La casella va barrata qualora la società di capitali che ha utilizzato in compensazione crediti per importi superiori a € 15.000,00 annui in alternativa all'obbligo di richiedere l'apposizione del visto di conformità di cui all'art.35, comma 1, lett. a) D.Lgs.241/1997(rigo ”visto di conformità”) richieda la sottoscrizione della dichiarazione da parte dei soggetti che esercitano il controllo contabile ex art. 2409-bis c.c., anche ai fini di attestare l'esecuzione dei controlli.

Casi di non trasmissione dei quadri “ST,SV e/o SX”

Qualora il contribuente rientri nei casi di non trasmissione dei quadri ST, SV e/o SX apporrà:

“1” nel caso di Amministrazioni dello Stato comprese quelle con ordinamento autonomo non obbligate alla compilazione dei quadri suddetti

“2” nel caso di sostituto che non abbia operato ritenute relative al periodo di imposta 2016.

Impegno alla trasmissione telematica

Il riquadro deve essere compilato in caso di trasmissione dei dati contenuti nel Mod. 770 da parte di un intermediario abilitato.

L'intermediario deve rilasciare al sostituto d'imposta, contestualmente alla ricezione della dichiarazione o dell'incarico per la sua predisposizione, l'impegno a trasmettere in via telematica all'Agenzia delle Entrate i dati in essa contenuti, precisando:

se la dichiarazione gli è stata consegnata già compilata;

se la dichiarazione verrà da lui predisposta.

L' impegno dovrà essere datato e sottoscritto dall'intermediario o dalla società del gruppo, seppure rilasciato in forma libera.

L'intermediario deve rilasciare altresì al sostituto d'imposta, entro trenta giorni dal termine previsto per la presentazione in via telematica, l'originale della dichiarazione trasmessa, debitamente sottoscritta da entrambi e copia della comunicazione dell'Agenzia delle Entrateattestante l'avvenuta ricezione (nuove disposizioni contenute nel D.P.R.n. 322/1998, modificato dal D.P.R. 7 dicembre 2001, n. 435 in vigore dal 1° gennaio 2002).

In tale sezione vanno indicati i seguenti dati relativi all'invio telematico:

codice fiscale dell'intermediario che effettua la trasmissione;

numero di iscrizione all'albo dei CAF, qualora la dichiarazione sia trasmessa da uno di tali soggetti;

Data dell'assunzione dell'impegno alla trasmissione telematica;

Firma.

Va inoltre barrata la casella che identifica, tra contribuente o intermediario, il soggetto che ha predisposto la dichiarazione da inviare.

Dati relativi al visto di conformità

Il responsabile dei CAF o il professionista può, su richiesta del contribuente, rilasciare un visto di conformità attestante che i dati delle dichiarazioni predisposte corrispondono alla documentazione consegnata e alle scritture contabili.

Negli appositi spazi deve:

riportare il codice fiscale del responsabile del CAF e quello del CAF oppure;

il codice fiscale del professionista;

apporre la propria firma.

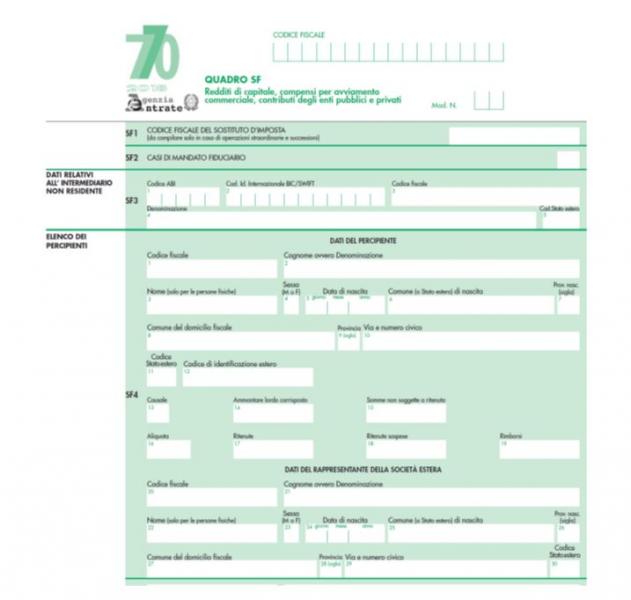

Quadro SF – redditi di capitale, compensi per avviamento e contributi

Il quadro SF viene utilizzato dai sostituti che hanno corrisposto compensi relativi a redditi di capitale assoggettati a ritenuta di acconto, compresi quelli imponibili in misura ridotta, riferiti a soggetti non residente, compensi per avviamento commerciale, contributi da enti pubblici e privati.

Nello specifico:

redditi di capitale corrisposti a soggetti residenti non esercenti attività d'impresa;

proventi corrisposti a stabili organizzazioni estere di imprese residenti;

compensi per avviamento commerciale;

contributi degli enti pubblici e privati.

Il quadro deve essere utilizzato anche dagli Intermediari finanziari che hanno corrisposto redditi di capitalea soggetti non residenti non imponibili o imponibili in misura ridotta (art. 10, comma 2, D.Lgs. n. 461/1997).

Redditi

Soggetti cui sono corrisposti

Condizioni

Redditi di capitale di cui all'art. 26-bis del D.P.R. n. 600/1973

Soggetti residenti negli Stati esteri che consentono un adeguato scambio di informazioni

I Paesi che consentono un adeguato scambio di informazioni sono individuati dal Decreto del Ministero delle Finanze da emanare ai sensi dell'art. 168-bis T.U.I.R. In attesa dell'emanazione del suddetto decreto si deve fare riferimento al Decreto Ministeriale 4 settembre 1996 (WHITE LIST, modifiche o integrazioni apportate dai decreti del 25 marzo 1998, del 16 dicembre 1998, del 17 giugno 1999, del 20 dicembre 1999, del 5 ottobre 2000 e del 14 dicembre 2000).

Interessi e altri proventi derivanti da depositi e conti correnti bancari e postali, compresi i buoni fruttiferi e certificati di deposito emessi dalle banche dal 1º luglio 1998

Soggetti non residenti nel territorio dello Stato (art. 23, comma 1, lett. b), T.U.I.R.).

Interessi e altri proventi dei certificati di deposito e buoni fruttiferi emessi dalle banche fino al 30 giugno 1998

Soggetti non residenti nel territorio dello Stato (art. 23, comma 1, lett. b), T.U.I.R.).

Redditi di capitale per i quali è stata applicata un'aliquota di ritenuta ridotta o pari a zero per effetto di convenzioni bilaterali per evitare la doppia imposizione

Soggetti non residenti nel territorio dello Stato (art. 23, comma 1, lett. b), T.U.I.R.).

Il soggetto erogante dovrà indicare nella propria dichiarazione i dati della società fiduciaria, mentre quest'ultima indicherà nella propria dichiarazione i dati del fiduciante, che è l'effettivo percettore degli interessi: in caso di interessi esenti da ritenuta, in base alle disposizioni di cui all'art. 26-quater, D.P.R. n. 600/1973 (relativo all'esenzione dalle imposte sugli interessi e sui canoni corrisposti a soggetti residenti negli stati membri della UE) ovvero all'Accordo tra la Comunità Europea e la Confederazione Svizzera del 26 ottobre 2004 percepiti tramite società fiduciarie

NOTA BENE

Tutte le banche centrali e gli organismi che gestiscono anche le riserve ufficiali dello Stato non sono soggette ad imposizione per i redditi di cui all'art. 26-bis, D.P.R. n. 600/1973.

Per i redditi derivanti da operazioni di pronti contro termine, di riporto e di mutuo di titolo garantito, qualora abbiano ad oggetto azioni o titoli similari, l'esenzione non spetta per la quota del provento corrispondente all'ammontare degli utili messi in pagamento nel periodo di durata del contratto: in questo caso, i proventi assoggettati a ritenuta a titolo di imposta devono essere riportati nel prospetto D del quadro SH.

In evidenza: Dividendi soggetti a ritenuta da dichiarare nel quadro SK

I dati relativi ai soggetti non residenti che hanno percepito utili e altri proventi equiparati di cui agli artt. 27, 27-bis e 27-ter, D.P.R. n. 600/1973 non devono essere dichiarati nel quadro SF.

Tali dati devono essere dichiarati nel quadro SK

I soggetti interessati sono coloro che hanno percepito dividendi soggetti all'applicazione della ritenuta.

In evidenza: redditi corrisposti per il tramite di stabili organizzazioni estere di imprese residenti

Redditi di capitale corrisposti a soggetti non residenti soggetti alla ritenuta a titolo d'imposta (art. 26, ultimo comma, D.P.R. n. 600/1973)

tramite di stabili organizzazioni estere di imprese residenti

non deve essere compilato il quadro SF ma il corrispondente quadro dell'UNICO società di capitali, enti commerciali ed equiparati o degli enti non commerciali ed equiparati ovvero

Modello Redditi SC

Modello Redditi ENC

quadro SH, prospetto B del Mod. 770 per gli altri soggetti

Proventi corrisposti a soggetti non residenti soggetti alla ritenuta a titolo d'imposta nella misura del 26%

Nota bene - Non sono soggetti a comunicazione gli interessi di qualunque tipo e gli altri proventi corrisposti da banche italiane o da filiali italiane di banche estere o di filiali estere di banche italiane.

Se i righi del prospetto non risultassero sufficienti, dovranno essere utilizzati più prospetti numerati iscrivendo il numero nell'apposita casella posta in alto a destra del prospetto.

In evidenza

Gli interessi e gli altri proventi non costituiscono redditi di capitale quando sono conseguiti nell'esercizio di imprese commerciali in quanto concorrono alla formazione del reddito di impresa.

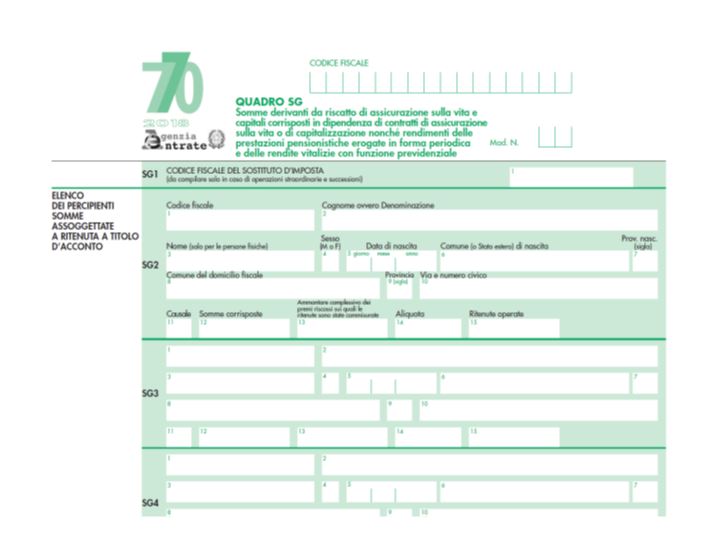

Quadro SG – Somme derivanti da riscatto di assicurazione sulla vita o da contratti di capitalizzazione

Il quadro deve essere compilato nei casi previsti dall'art. 68 del D.L. n. 83/2012, dai soggetti di cui all'art. 23 del D.P.R. n. 600/1973 attraverso i quali sono riscossi i redditi di capitale derivanti da contratti di assicurazione sulla vita e di capitalizzazione stipulati con compagnie di assicurazione estere operanti in Italia in regime di libera prestazione di servizi.

Il quadro è diviso in cinque sezioni:

elenco dei percipienti somme assoggettate a ritenuta a titolo d'acconto;

prospetto delle somme assoggettate a ritenuta a titolo d'imposta;

prospetto delle somme corrisposte nell'anno di riferimento, assoggettate ad imposta sostitutiva;

prospetto del credito d'imposta delle riserve matematiche di rami vita;

prospetto dell'imposta sul valore dei contratti di assicurazione exart. 1, c. 2-sexies, n. D.L. 209/2002.

NOTA BENE: nuova tassazione dei redditi di natura finanziaria

I redditi di capitali corrisposti in dipendenza di contratti di assicurazione sulla vita sottoscritti dal 1 luglio 2014, per effetto del disposto articoli 3 e 4 D.L. 66/2014 con decorrenza 1 luglio 2014, sono tassatI con la percentuale del 26%.

Sui seguenti redditi derivanti da contratti sottoscritti entro il 30 giugno 2014:

capitali corrisposti in dipendenza di contratti di assicurazione sulla vita e di capitalizzazione

rendimenti delle prestazioni pensionistiche aventi funzione previdenziale

l'aliquota applicabile è pari a:

26% per la parte dei redditi maturati a decorrere dal 1 luglio 2014;

20% per la parte dei redditi maturati dal 1 gennaio 2012 fino al 30 giugno 2014;

12,50% per la parte dei redditi maturati fino al 31 dicembre 2011.

Per le obbligazioni e gli altri titoli di cui all'articolo 31 D.P.R. 601/73 ed equiparati e per le obbligazioni emesse dagli stati white list e dagli enti territoriali dei medesimi stati l'aliquota applicabile è del 12,50%.

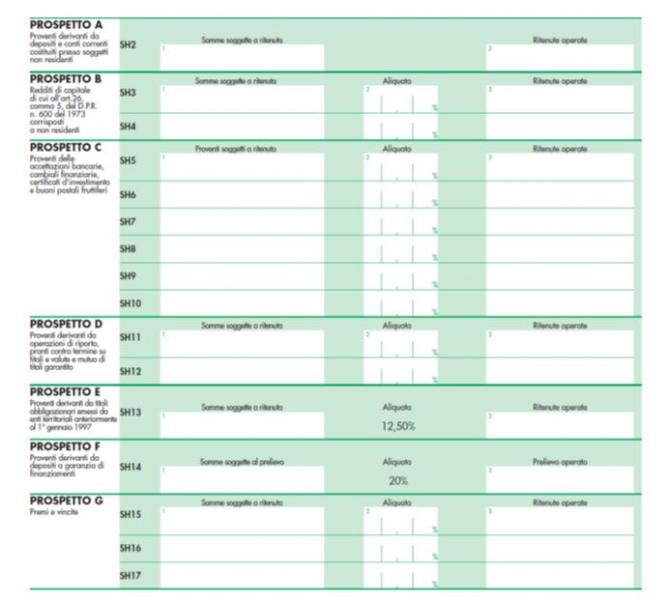

Quadro SH

Il quadro SH è dedicato alla dichiarazione dei sostituti di imposta che nell'anno di riferimento hanno corrisposto i seguenti redditi:

a) proventi derivanti da depositi e conti correnti costituiti presso soggetti non residenti;

b) redditi di capitali di cui all'art. 26, comma 5, del D.P.R. n. 600/1973 corrisposti a non residenti;

c) proventi delle accettazioni bancarie, cambiali finanziarie, certificati di investimento, buoni postali fruttiferi;

d) proventi derivanti da operazioni di riporto, pronti contro termine su titoli e valute, mutuo di titoli garantito;

e) proventi derivanti da titoli obbligazionari emessi da enti territoriali anteriormente al 1º gennaio 1997;

f) proventi derivanti da depositi a garanzia di finanziamenti;

g) premi e vincite.

Prospetto A

In questo prospetto devono essere indicati gli interessi, i premi e gli altri frutti dei depositi conti correnti costituiti presso soggetti non residenti corrisposti nell'anno 2016.

Prospetto B

Nel presente prospetto vanno indicati i redditi di capitale corrisposti nell'anno a soggetti non residenti.

In particolare, sono da indicare gli interessi e gli altri proventi, assoggettati alla ritenuta a titolo d'imposta ai sensi dell'art. 26, comma 5, del D.P.R. n. 600 del 1973, ivi compresi gli interessi e gli altri proventi dei prestiti in denaro corrisposti a stabili organizzazioni estere di imprese residenti, non appartenenti all'impresa erogante, sempreché detti proventi siano imputabili a soggetti non residenti.

Prospetto C

Devono essere indicati i proventi

delle cambiali identificate come accettazioni bancarie

delle cambiali finanziarie

dei certificati di investimento

Nota bene: Nel presente prospetto devono essere, inoltre, indicati gli interessi, i premi e altri frutti dei buoni postali fruttiferi, emessi fino al 31 dicembre 1996, e trasferiti nella titolarità del MEF collocati per conto della Cassa Depositi e Prestiti tramite la Poste italiane S.p.A., assoggettati alla ritenuta del 6,25% o del 12,50% di cui all'art. 1 del D.L. 19 settembre 1986, n. 556, convertito dalla L. 17 novembre 1986, n. 759, corrisposti nell'anno 2016.

Prospetto D

Nel presente prospetto devono essere indicati i proventi, corrisposti nell'anno 2016, derivanti dalle operazioni di riporto e pronti contro termine su titoli e valute, nonché da mutuo di titoli garantito, assoggettati alla ritenuta a titolo d'imposta di cui all'art. 26, comma 3-bis, del D.P.R. n. 600 del 1973.

Prospetto E

Nel presente prospetto devono essere indicati gli interessi, i premi e gli altri frutti, corrisposti nell'anno 2016, dei titoli obbligazionari emessi anteriormente al 1° gennaio 1997 da enti territoriali e assoggettati alla ritenuta di cui all'art. 35, comma 6, della L. 23 dicembre 1994, n. 724.

Prospetto F

Nel presente prospetto devono essere indicati i proventi, maturati nel corso dell'anno 2016, derivanti da depositi di denaro, titoli o valori mobiliari costituiti a garanzia di finanziamenti concessi a imprese residenti sui quali è stato operato il prelievo del 20 per cento ai sensi dell'art. 7, commi 1 e 2, del D.L. 20 giugno 1996, n. 323, convertito dalla L. 8 agosto 1996, n. 425 (cfr. Circolare del Ministero delle Finanze n. 269/E del 5 novembre 1996).

Prospetto G

Nel presente prospetto devono essere indicati i premi e le vincite, assoggettati alla ritenuta di cui all'art. 30 del D.P.R. n. 600 del 1973, divenuti esigibili nell'anno 2016, ancorché non corrisposti. Si ricorda che, tale ritenuta non va operata quando il premio è assegnato ad un soggetto in qualità di lavoratore dipendente, lavoratore autonomo o agente o intermediario di commercio, poiché in questi casi gli artt. 23, 25, 25-bis e 29 del citato D.P.R. n. 600 del 1973 prevedono l'applicazione delle ritenute alla fonte sui redditi corrisposti a tali categorie di percipienti.

Natura del premio

aliquota

Codice tributo

Premi delle lotterie, tombole, pesche e /o banchi di beneficienza autorizzati a favore di enti e comitati di beneficienza

10 %

1046

Premi dei giochi svolti in occasione di spettacoli radio-televisivi, competizioni sportive o manifestazioni di qualsiasi altro genere nei quali i partecipanti si sottopongono a prove basate sull'abilità o sull'alea o su entrambe

20%

1047

Ogni altro caso di vincite e premi

25%

1048

Quadro SI utili e proventi equiparati

Il quadro SI è utilizzato per inserire i dati relativi a:

gli utili derivanti dalla partecipazione in società ed enti soggetti ad IRES;

i dati relativi ai proventi equiparati agli utili.

NOTA BENE: nuova tassazione dei redditi di natura finanziaria

I redditi di natura finanziaria per effetto del disposto articoli 3 e 4 D.L. 66/2014 con decorrenza 1 luglio 2014 sono tassate con la percentuale del 26% (in precedenza 20%). Fanno eccezione alcune tipologie di redditi come, ad esempio, i redditi derivanti da titoli di Stato italiani o esteri.

Devono compilare il quadro SI gli emittenti soggetti all'IRES che hanno corrisposto utili, anche in natura.

In evidenza: Art. 2, comma 6, D.L. 13 agosto 2011, n. 138

Gli utili devono essere indicati con esclusivo riferimento alla data di incasso, non rilevando la data di delibera dei dividendi.

Il quadro SI deve contenere l'elenco degli utili pagati nell'anno di riferimento distinti in:

utili pagati in qualità di emittente;

utili esteri pagati;

utili e proventi equiparati.

Se i righi del prospetto non risultassero sufficienti, dovranno essere utilizzati più prospetti numerati iscrivendo il numero nell'apposita casella posta in alto a destra del prospetto.

Quadro SK Comunicazione degli utili corrisposti da soggetti residenti e non residenti

NOTA BENE: nuova tassazione dei redditi di natura finanziaria

I redditi di dividendi e proventi assimilati percepiti dal 1 luglio 2014, a prescindere dalla data della delibera di approvazione della distribuzione, per effetto del disposto articoli 3 e 4 D.L. 66/2014 sono tassati con la percentuale del 26% (in precedenza 20%).

Viene compilato da

percettori residenti nel territorio dello Stato, di utili derivanti dalla partecipazione in soggetti IRES, residenti o non residenti, in qualunque forma, esclusi quelli assoggettati a ritenuta a titolo d'imposta o ad imposta sostitutiva.

Dati esposti

i dati relativi ai proventi derivanti da titoli e strumenti finanziari di cui all'art. 44, comma 2, lett. a), T.U.I.R., da contratti di associazione in partecipazione;

i dati relativi agli utili corrisposti dalle società di investimento immobiliare quotate (SIIQ) e non quotate (SIINQ) e soggetti alla ritenuta a titolo d'acconto del 26%;

i dati relativi ai soggetti non residenti nel territorio dello Stato che hanno percepito utili assoggettati a ritenuta a titolo d'imposta ovvero ad imposta sostitutiva, anche se in misura convenzionale, nonché utili ai quali si applicano le disposizioni di cui agli artt. 27-bis e 27-ter del D.P.R. n. 600/1973.

la comunicazione relativa al deposito delle azioni per la partecipazione all'assemblea ordinaria di bilancio delle società azionarie

Soggetti Obbligati

società ed enti emittenti, di cui all'art. 73, comma 1, lett. a) e b), T.U.I.R.;

casse incaricate del pagamento degli utili o di altri proventi equiparati;

società fiduciarie, con esclusivo riferimento agli effettivi proprietari delle azioni o titoli ad esse intestate sulle quali siano riscossi utili o altri proventi equiparati;

imprese di investimento e agenti di cambio di cui al D.Lgs. n. 58/1998;

ogni altro sostituto d'imposta che interviene nella riscossione di utili o altri proventi equiparati derivanti da titoli o azioni;

gli intermediari aderenti al sistema di deposito accentrato gestito dalla Monte Titoli S.p.a. e che applicano le disposizione dell'art. 27-ter, D.P.R. 600/1973;

i rappresentanti fiscali in Italia degli intermediari non residenti aderenti al sistema Monte Titoli Spa e degli intermediari non residenti che aderiscono ai sistemi esteri di deposito accentrato aderenti al sistema Monte Titoli Spa;

gli associanti in relazione ai proventi erogati all'associato e derivanti da contratti di associazione in partecipazione e cointeressenza, di cui all'art. 44, comma 1, lett. f), T.U.I.R.

Nota bene - I soggetti che hanno pagato utili senza l'applicazione della ritenuta o hanno applicato un'aliquota di ritenuta o un'imposta sostitutiva inferiore a quella prevista, anche per effetto dell'applicazione di convenzioni bilaterali contro le doppie imposizioni, di altri accordi internazionali, di leggi relative ad enti od organismi internazionali, devono conservare (ed esibire a richiesta dell'Amministrazione finanziaria), il certificato rilasciato dalla competente autorità estera che attesti la residenza del percettore gli utili, nonché tutta la documentazione che comprovi l'esistenza delle condizioni necessarie per usufruire di tali esenzioni o riduzioni di aliquote. Se esiste un modello concordato, questo dovrà essere debitamente compilato e sostituirà la predetta documentazione.

Nel caso in cui le sezioni relative alla comunicazione degli utili corrisposti non siano sufficienti, si devono compilare ulteriori quadri SK e numerare progressivamente i fogli. In tal caso, devono essere nuovamente riportati:

i dati relativi al tipo di comunicazione (SK2);

i dati relativi all'emittente (SK3);

i dati relativi all'intermediario non residente (SK4) devono essere riportati su ciascun foglio.

Ritenute applicabili ai dividendi erogati da società residenti

Socio partecipante

Ritenute applicate

Percentuale imponibile per il percettore

Anno di Formazione dei dividendi

Persona fisica (non imprenditore) qualificato

Nulla

40%

Fino al 31 dicembre 2007

Persona fisica (non imprenditore) qualificato

Nulla

49,72%

Dal 1° gennaio 2008

Persona fisica (non imprenditore) non qualificato

26% sul 100% del dividendo (fino al 30 giugno 2014 20%)

Nulla

Nulla

Imprese individuali e società di persone

Nulla

40%

Fino al 31 dicembre 2007

Imprese individuali e società di persone

Nulla

49,72%

Dal 1° gennaio 2008

Società di capitali

Nulla

5% salvo opzioni:

regimi alternativi di trasparenza;

consolidato.

Enti non commerciali

Nulla

77,74%

Ritenute applicabili ai dividendi erogati da società non residenti (esclusi i paradisi fiscali)

Socio partecipante

Ritenute applicate

Percentuale imponibile per il percettore

Anno di Formazione dei dividendi

Persona fisica (non imprenditore) qualificato

26% sul 100% del dividendo (fino al 30 giugno 2014 20%)

40%

Fino al 31 dicembre 2007

Persona fisica (non imprenditore) qualificato

26% sul 100% del dividendo (fino al 30 giugno 2014 20%)

49,72%

Dal 1° gennaio 2008

Persona fisica (non imprenditore) non qualificato

26% sul 100% del dividendo (fino al 30 giugno 2014 20%)

Nulla

Nulla

Imprese individuali e società di persone

Nulla

40% (scomputabile il 40% delle imposte estere subite dal socio)

Fino al 31 dicembre 2007

Imprese individuali e società di persone

Nulla

49,72% (scomputabile il 49,72% delle imposte estere subite dal socio)

Dal 1° gennaio 2008

Società di capitali

Nulla

5% (scomputabile il 5% delle imposte estere subite dal socio)

Enti non commerciali

Nulla

77,74%

Ritenute applicabili ai dividendi erogati da società residenti in paradisi fiscali

Socio partecipante

Ritenute applicate

Percentuale imponibile per il percettore

Anno di Formazione dei dividendi

Persona fisica (non imprenditore) qualificato

26% sul 100% del dividendo (fino al 30 giugno 2014 20%)

100% sono scomputabili le ritenute estere e italiane

Persona fisica (non imprenditore) non qualificato

26% sul 100% del dividendo (fino al 30 giugno 2014 20%)

Nulla se i titoli sono negoziati in mercati regolamentati

Persona fisica (non imprenditore) nonqualificato

26% sul 100% del dividendo (fino al 30 giugno 2014 20%)

100% se i titoli NON sono negoziati in mercati regolamentati (sono scomputabili le ritenute estere e italiane)

Imprese individuali e società di persone

Nulla

100% sono scomputabili le ritenute estere e italiane dall'imprenditore o dal socio

Società di capitali

Nulla

100%

Enti non commerciali

Nulla

77,74%

Quadro SL- proventi da partecipazione ad OICR italiani ed esteri soggetti a ritenuta di acconto

Nel quadro SL vanno indicati i proventi derivanti dalla partecipazione a O.I.C.R. di diritto italiano e proventi derivanti dalla partecipazione a O.I.C.V.M. Di diritto estero, soggetti a ritenuta a titolo di acconto.

Il quadro è strutturato in 2 sezioni.

Sezione I

devono essere indicati:

proventi derivanti dalla partecipazione OICR di diritto estero di tipo aperto o chiuso, conformi alla Direttiva comunitaria 2009/65/CE ovvero non conformi alla direttiva comunitaria, diversi dagli OICR immobiliari il cui gestore sia sottoposto a forme di vigilanza nel Paese estero nel quale è istituito ai sensi della Direttiva 2011/61/UE istituiti negli Stati membri dell'Unione europea e negli Stati aderenti all'Accordo sullo spazio economico europeo SEE che sono inclusi nella lista di cui al Decreto Ministeriale 4 settembre 1996 (white list) e percepiti nell'anno 2016 da imprenditori individuali, società commerciali di cui all'art. 5 del TUIR, da società ed enti di cui alle lett. a) e b), comma 1, dell'art. 73 del TUIR, da stabili organizzazioni in Italia di società ed enti di cui alla lett. d), comma 1, dell'art. 73, del TUIR, assoggettati a ritenuta a titolo d'acconto di cui ai commi 1 e 2 dell'art. 10-ter della legge 23 marzo 1983, n. 77. In particolare, la ritenuta di cui all'art. 10-ter della legge n. 77 del 1983 è applicata sui proventi realizzati attraverso la distribuzione periodica, il rimborso, la cessione o la liquidazione delle quote o azioni. La ritenuta non si applica sui proventi spettanti alle imprese di assicurazione e relativi a quote o quote o azioni comprese negli attivi posti a copertura delle riserve matematiche dei rami vita (comma 4-bis dell'art. 10 ter della legge n.77 del 1983);

proventi derivanti dalla partecipazione ad OICR di diritto estero, di tipo aperto o chiuso, diversi dagli OICR immobiliari e diversi da quelli di cui al periodo precedente, da chiunque percepiti nell'anno 2016 assoggettati a ritenuta a titolo d'acconto di cui all'art. 10-ter, sesto comma, della citata legge. n. 77 del 1983. Con riguardo ai soggetti tenuti all'applicazione delle ritenute di cui all'art. 10-ter della citata legge n. 77 del 1983, si rinvia a quanto precisato nella Circolare n. 21/E del 10 luglio 2014;

proventi percepiti dai partecipanti ad OICR italiani, diversi dagli OICR immobiliari e a fondi lussemburghesi storici assoggettati a ritenuta a titolo d'acconto ai sensi dell'art. 26-quinquies del D.P.R. n. 600/73. Con riguardo ai soggetti tenuti all'applicazione della ritenuta di cui all'art. 26-quinquies del D.P.R. n. 600 del 1973, si rinvia a quanto precisato nella Circolare n. 21/E del 10 luglio 2014 e nella Risoluzione n. 101/E del 19 novembre 2014. La ritenuta non si applica sui proventi spettanti alle imprese di assicurazione e relativi a quote o quote o azioni comprese negli attivi posti a copertura delle riserve matematiche dei rami vita (comma 5-bis dell'art. 26-quinquies del D.P.R. n. 600 del 1973);

proventi corrisposti nel 2016 ai partecipanti ad OICR immobiliare italiani ed esteri in sede di distribuzione periodica, rimborso o liquidazione delle quote o azioni e assoggettati a ritenuta a titolo d'acconto ai sensi dell'art. 7 del Decreto Legge n. 351 del 2001 e dell'art. 13 del D.lgs. n. 44 del 2014. La suddetta ritenuta non deve essere applicata relativamente ai redditi del fondo imputati per trasparenza ai soggetti residenti ai sensi del comma 4 dell'art. 32 del Decreto Legge n. 78 del 2010. Si precisa altresì che la ritenuta non deve essere applicata sui proventi distribuiti in costanza di partecipazione al fondo sino a concorrenza dell'ammontare assoggettato ad imposta sostitutiva di cui al comma 5 dell'art. 32 del Decreto Legge n. 78 del 2010 e sui proventi maturati entro il 31 dicembre 2010 fino a concorrenza dell'ammontare che ha concorso alla determinazione della base imponibile dell'imposta sostitutiva del 5% di cui al comma 4-bis del citato art. 32.

Sezione II

Dati relativi ai partecipanti a fondi immobiliari che detengono una quota di partecipazione al fondo superiore al 5 per cento

Devono essere indicati:

i dati relativi ai fondi comuni d'investimento immobiliare e ai partecipanti – compresi quelli degli investitori cosiddetti “istituzionali” di cui al comma 3 dell'art. 32 del Decreto Legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla legge 30 luglio 2010 n. 122, come modificato dal comma 9 dell'art. 8 del Decreto Legge n. 70 del 13 maggio 2011, convertito, con modificazioni, dalla legge n. 106 del 12 luglio 2011 – che alla data del 31 dicembre 2016 detenevano una quota di partecipazione al fondo superiore al 5%, nonché l'ammontare dei redditi conseguiti dal fondo e imputati per trasparenza ai sensi del citato art. 32, comma 3-bis, del decreto legge n. 78 del 2010 (v. Circolare n. 2/E del 15 febbraio 2012). La suddetta sezione deve essere compilata a cura della società di gestione del risparmio ovvero, in caso di quote dematerializzate, dell'intermediario depositario delle quote alla data del 31 dicembre 2016. Per i partecipanti “istituzionali” di cui al comma 3 dell'art. 32 del decreto legge n. 78 del 2010, che detengono quote di partecipazione ai fondi immobiliari superiori al 5% del valore del fondo, vanno indicati i proventi derivanti dalla partecipazione al fondo immobiliare distribuiti e la ritenuta applicata ai sensi dell'art. 7 del Decreto Legge 25 settembre 2001, n. 351. Per gli investitori residenti diversi da quelli di cui al citato comma 3 che detengono una partecipazione superiore al 5% del patrimonio del fondo, vanno indicati i redditi conseguiti dal fondo imputati per trasparenza in proporzione alla percentuale di partecipazione al fondo da essi detenuta, ancorché non percepiti. Vanno, altresì, indicati i dati dei partecipanti non residenti diversi da quelli “istituzionali” di cui al citato comma 3, che possiedono quote di partecipazione superiore al 5%, nei confronti dei quali si rende applicabile la ritenuta a titolo d'imposta di cui al comma 4 del medesimo

NOTA BENE: nuova tassazione dei redditi di natura finanziaria

I redditi di cui all'art. 44 del TUIR e i proventi derivanti dalla gestione, nell'interesse collettivo di pluralità di soggetti, di masse patrimoniali costituite con somme di denaro e beni affidati da terzi o provenienti dai relativi investimenti (Circolare AE 10/7/2014 n. 21) percepiti dal 1 luglio 2014, a prescindere dalla data della delibera di approvazione della distribuzione, per effetto del disposto art. 3 e 4 D.L. 66/2014 sono tassati con la percentuale del 26% (in precedenza 20%).

Quadro SM - Proventi da partecipazione ad OICR italiani e esteri soggetti a ritenuta di imposta

Nel quadro SM vanno indicati i proventi derivanti dalla partecipazione ad Organismi di Investimento in valori mobiliari di diritto estero sia di tipo aperto che chiuso. Gli organismi devono essere conformi alla Direttiva comunitaria 2009/65/CE ovvero non conformi alla direttiva comunitaria, purché assoggettati a forme di vigilanza nei Paesi esteri nei quali sono istituiti. Gli Organismi in questione possono altresì, essere situati sia negli Stati membri dell'Unione Europea sia negli Stati aderenti all'Accordo sullo spazio economico europeo che sono inclusi nella lista di cui al decreto da emanarsi ai sensi dell'art. 168-bis T.U.I.R. e le cui quote o azioni sono commercializzate in Italia.

I proventi, come sopra definiti, devono essere conseguiti nell'anno di riferimento da:

soggetti di cui all'art. 5 T.U.I.R. non esercenti attività commerciale;

enti non commerciali e altri soggetti esenti o esclusi dall'IRES;

soggetti esenti o esclusi dall'IRES, assoggettati a ritenuta a titolo d'imposta.

Nel caso in cui le quote od azioni di cui ai commi 1 e 2 dell'art. 10-ter siano collocate all'estero, o comunque i relativi proventi siano conseguiti all'estero, la ritenuta è applicata dai soggetti che intervengono nella loro riscossione.

Il presente quadro va altresì utilizzato per indicare i proventi percepiti dai partecipanti a OICR italiani, diversi dai fondi immobiliari e a fondi lussemburghesi storici assoggettati a ritenuta a titolo d'imposta, ai sensi dell'art. 26-quinquies del D.P.R. n. 600/1973.

Nota bene: il rigo SM2 “dati relativi all'intermediario non residente” deve essere compilato nel caso in cui la dichiarazione è presentata dall'intermediario italiano in qualità di rappresentante fiscale di un soggetto estero.

NOTA BENE: nuova tassazione dei redditi di natura finanziaria

I redditi di cui all'art. 44 del TUIR e i proventi derivanti dalla gestione, nell'interesse collettivo di pluralità di soggetti, di masse patrimoniali costituite con somme di denaro e beni affidati da terzi o provenienti dai relativi investimenti (Circolare AE 10/7/2014 n. 21) percepiti dal 1 luglio 2014, a prescindere dalla data della delibera di approvazione della distribuzione, per effetto del disposto art. 3 e 4 D.L. 66/2014 sono tassati con la percentuale del 26% (in precedenza 20%).

Modifiche apportate dalla L. n. 10/2011 (dal 1/7/2011)

Abolizione della imposta sostitutiva (D.Lgs. n. 467/1997), la tassazione avviene in capo ai partecipanti al momento del percepimento dei proventi.

Precedentemente veniva applicata sul risultato maturato della gestione degli organismi di investimento collettivo in valori mobiliari di diritto italiano e dei fondi lussemburghesi storici.

La ritenuta viene applicata sui proventi realizzati attraverso la distribuzione periodica, il rimborso, la cessione o liquidazione delle quote o azioni.

Modifiche apportate dal D.L. n. 138/2011 (dal 1/1/2012)

Aliquota unica

20%

Base imponibile

Ridotta di una quota dei proventi riferibili alle obbligazioni e agli altri titoli di cui all'art. 31 del D.P.R. n. 601/1973 ed equiparati, nonché alle obbligazioni emesse dagli stati esteri UE e SEE inclusi nella white list.

Quadro SO

Il quadro SO è utilizzato per l'indicazione dei dati necessari per l'effettuazione delle comunicazioni all'Amministrazione finanziaria ai sensi dell'art. 6, comma 2, e dell'art. 10, comma 1, D.Lgs. 21 novembre 1997 n. 461.

Lett. c-bis) - Plusvalenze realizzate mediante cessione a titolo oneroso di partecipazioni non qualificate e operazioni assimilate.

Lett. c-ter) - Plusvalenze realizzate mediante cessione a titolo oneroso o rimborso di titoli non rappresentativi di merci, certificati di massa, valute estere oggetto di cessioni a termine, di metalli preziosi grezzi o monetato e di quote di partecipazione ad organismi d'investimento collettivo.

Lett. c-quater) - Redditi conseguiti mediante contratti a termine, futures, options, aventi ad oggetto strumenti finanziari, valute, metalli preziosi, merci o altri parametri finanziari.

Lett. c-quinquies) - Plusvalenze e altri redditi realizzati mediante:

cessione a titolo oneroso di contratti produttivi di redditi di capitale o di crediti pecuniari o di strumenti finanziari;

rapporti da cui possono essere conseguiti differenziali positivi e negativi in dipendenza di eventi incerti (opzioni, futures su indici, di swap su interessi, e altri contratti di tipo differenziale).

Soggetti tenuti alla presentazione

SOGGETTI INTERMEDIARI

1

Banche

2

Sim

3

Poste Italiane S.p.A.

4

Società fiduciarie

5

Agenti di cambio

6

Stabili organizzazioni in Italia di Banche e imprese di investimento non residenti

7

Notai

8

Intermediari residenti che per motivi professionali intervengono nelle operazioni oggetto di comunicazioni attraverso il quadro SO

9

Società ed enti emittenti, limitatamente ai titoli e agli strumenti finanziari da esse emessi

10

Società di gestione del risparmio

11

Dottori commercialisti, ragionieri e periti commerciali

INTERMEDIARI NON RESIDENTI (che abbiano revocato l'opzione per l'applicazione dell'imposta sostitutiva di cui all'art. 6, D.Lgs. n. 461/1997, relativamente ai rapporti di custodia e amministrazione, a questi intestati, e sui quali sono detenute attività finanziarie di terzi).

Sono tenuti alla compilazione del quadro SO e, a tal fine, devono nominare, quale rappresentante, un intermediario residente (tra quelli indicati da 1 a 6 della precedente tabella) che provvederà a presentare il Mod. 770 indicando i dati del soggetto non residente nel rigo SO2.

Società emittenti

Il quadro SO deve essere compilato anche in caso di trasferimento delle azioni o delle quote sociali effettuato dalle stesse società emittenti.

Nei casi di più soggetti intervenuti nelle operazioni e obbligati alla compilazione del quadro SO

L'obbligo deve essere assolto dal soggetto che è intervenuto per primo e, comunque, dal soggetto intermediario che intrattiene il rapporto più diretto con il contribuente.

L'obbligo dichiarativo deve quindi essere assolto sia dal primo intermediario intervenuto nell'emissione dei titoli, sia dall'ultimo intermediario che è intervenuto nelle operazioni di acquisto degli stessi da parte del contribuente.

Operazioni che comportano l'esonero di comunicazione da parte dell'intermediario

Percettori che abbiano esercitato l'opzione per il regime del risparmio amministrato (art. 6, D.Lgs. n. 461/1997) o per il regime del risparmio gestito (art. 7, D.Lgs. n. 461/1997) ad eccezione di:

I – trasferimenti verso rapporti intestati a soggetti diversi dall'intestatario del rapporto di provenienza e prelievi, aventi ad oggetto le partecipazioni, i titoli e gli strumenti finanziari, nonché i rapporti di natura finanziaria di cui alle lettere da c) a c-quinquies) dell'art. 67, comma 1, T.U.I.R.;

J – prelievi da rapporti per i quali siano state esercitate le opzioni di cui agli artt. 6 e 7 del D.Lgs. n. 461/1997, aventi per oggetto partecipazioni, titoli, diritti, strumenti finanziari e rapporti di natura finanziaria di cui alle lettere da c) a c-quinquies) dell'art. 67, comma 1, T.U.I.R.;

K – prelievi di valute estere da rapporti per i quali sia stata esercitata l'opzione di cui all'art. 7 del D.Lgs. n. 461/1997, sempreché l'entità della valuta prelevata sia superiore a euro 51.645,69;

L – rapporti di deposito o conto corrente in valuta estera detenuti da soggetti residenti, la cui giacenza sia stata superiore a euro 51.645,69, per almeno sette giorni lavorativi continui, sempreché non sia stata esercitata l'opzione di cui all'art. 7 del D.Lgs. n. 461/1997 ovvero non si tratti di valuta estera derivante da operazioni di rimpatrio effettuate di cui all'art. 12 del D.L. n. 350/2001, convertito dalla Legge n. 409/2001;

M – chiusura dei rapporti per i quali sia stata esercitata l'opzione di cui agli artt. 6 e 7 del D.Lgs. n. 461/1997 ovvero revoca delle medesime opzioni, nel caso in cui non sia decorso il termine di due anni per il reinvestimento della plusvalenza che ha beneficiato del regime di esenzione di cui all'art. 68, comma 6-bis, T.U.I.R. introdotto dall'art. 3, comma 1, del D.L. 25 giugno 2008, n 112, convertito, con modificazioni, dalla Legge 6 agosto 2008, n. 133.

In caso di trasferimenti verso intermediari non residenti ancorché provenienti da rapporti per i quali è stata esercitata l'opzione di cui agli artt. 6 e 7 D.Lgs. n. 461/1997, qualora le operazioni di trasferimento siano state segnalate ai sensi del D.L. 27 giugno 1990, n. 167 (cd. monitoraggio fiscale).

Le operazioni:

A – cessione a titolo oneroso di partecipazioni – con esclusione delle partecipazioni nelle associazioni di cui alla lett. c) del comma 3 dell'art. 5 T.U.I.R. – e di diritti e titoli attraverso cui possono essere acquistate partecipazioni;

B – annotazione del trasferimento di azioni o quote sociali effettuato dalle società emittenti;

C – cessione a titolo oneroso e rimborso di titoli, certificati di massa, quote di partecipazione in organismi di investimento collettivo e altri strumenti finanziari di cui alle lettere c-ter) e c-quinquies) dell'art. 67, comma 1, T.U.I.R.;

D – stipula dei contratti e degli altri rapporti di cui alla lett. c-quater) dell'art. 67, comma 1, del T.U.I.R., nonché dei rapporti di natura finanziaria attraverso i quali possono essere conseguiti differenziali positivi e negativi in dipendenza di un evento incerto di cui alla lett. c-quinquies);

E – cessione a titolo oneroso o chiusura dei contratti e degli altri rapporti di cui alla lett. c-quater) dell'art. 67, comma 1, T.U.I.R., nonché dei rapporti di natura finanziaria attraverso i quali possono essere conseguiti differenziali positivi e negativi in dipendenza di un evento incerto di cui alla lett. c-quinquies);

F – cessione a titolo oneroso di metalli preziosi, allo stato grezzo o monetato, e cessione a termine di valute estere;

G – prelievi o cessioni di valute estere rivenienti dai depositi e conti correnti – diversi da quelli relativi a rapporti di gestione per i quali è stata esercitata l'opzione di cui all'art. 7 del D.Lgs. n. 461/1997 – in cui la giacenza abbia superato complessivamente euro 51.645,69, per almeno sette giorni lavorativi continui;

H – cessione a titolo oneroso di rapporti produttivi di redditi di capitale e di crediti pecuniari;

I – trasferimenti verso rapporti intestati a soggetti diversi dall'intestatario del rapporto di provenienza, e prelievi, aventi ad oggetto le partecipazioni, i titoli e gli strumenti finanziari, nonché i rapporti di natura finanziaria di cui alle lettere da c) a c-quinquies) dell'art. 67, comma 1, T.U.I.R.;

Le operazioni, tranne le cessioni, i trasferimenti e i prelievi di partecipazioni qualificate ai sensi dell'art. 67, comma 1, lett. c), T.U.I.R., poste in essere da:

a. enti od organismi internazionali costituiti in base ad accordi internazionali resi esecutivi in Italia;

b. gli investitori istituzionali esteri, ancorché privi di soggettività tributaria, costituiti in Paesi di cui al primo periodo;

c, banche centrali o organismi che gestiscono anche le riserve ufficiali dello Stato (soggetti indicati nell'art. 5, comma 5, del D.Lgs. n. 461 del 1997).

Le operazioni elencate con i codici da A ad I poste in essere da soggetti residenti in Stati con i quali l'Italia ha stipulato una convenzione fiscale, che riservi, in via esclusiva, all'altro Stato contraente la tassazione delle plusvalenze e degli altri redditi diversi conseguibili attraverso le predette operazioni

Le cessioni a titolo oneroso, trasferimenti e prelievi di partecipazioni non qualificate ai sensi dell'art. 67, comma 1, lett. c-bis), T.U.I.R., in società residenti in Italia, negoziate nei mercati regolamentati.

Cessioni a titolo oneroso o rimborsi di titoli non rappresentativi di merci e certificati di cui all'art. 67, comma 1, lett. c-ter), T.U.I.R., negoziati in mercati regolamentati.

Cessioni o prelievi di valute estere rivenienti da depositi e conti correnti, stipula dei contratti e degli altri rapporti di cui all'art. 67, comma 1, lett. c-quater) e c-quinquies), T.U.I.R., conclusi, anche attraverso l'intervento di intermediari, in mercati regolamentati, poste in essere da soggetti non residenti anche se diversi da quelli indicati nei precedenti punti a) e b).

Le operazioni elencate con i codici da A ad I poste in essere da altri soggetti che fruiscono di esenzione dalle imposte sui redditi.

Il rimborso di quote di partecipazioni in organismi di investimento collettivo di tipo aperto o chiuso soggetti ad imposta sostitutiva sul risultato della gestione;

Rimborso di quote di partecipazioni in organismi di investimento collettivo di diritto estero, nonché in fondi immobiliari, a condizione che le operazioni di rimborso non diano luogo a redditi diversi di natura finanziaria di cui all'art. 67 T.U.I.R.

Il rimborso di certificati di deposito in lire o in Euro nominativi ovvero al portatore qualora quest'ultimo certifichi di averne mantenuto il possesso per tutta la durata del certificato.

Le operazioni relative a valute denominate in Euro.

Le operazioni di rimborso o di cessione di quote di partecipazione ai fondi d'investimento immobiliare soggetti all'imposta sostitutiva dell'1% (D.L. 25 settembre 2001, n. 351).

Le operazioni nelle quali sono intervenute stabili organizzazioni di imprese residenti situate al di fuori del territorio dello Stato.

Le cessioni e le altre operazioni che originano plusvalenze o altri proventi non imponibili nei confronti dei soggetti non residenti (art. 10, comma 1, D.Lgs. n. 461/1997).

Il quadro consta di tre parti:

intermediari non residenti obbligati a comunicare i dati nominando un rappresentante;

dati relativi ai percipienti;

dati utili alla liquidazione dell'imposta sul valore degli immobili all'estero da parte delle società fiduciarie.

Intermediari non residenti obbligati a comunicare i dati nominando un rappresentante

Dati relativi ai percipienti

Dati utili alla liquidazione dell'imposta sul valore degli immobili all'estero da parte delle società fiduciarie

Quadro SP – Titoli atipici

In evidenza

Il Decreto Legislativo 4 marzo 2014, n. 44, in recepimento della direttiva del Parlamento europeo 2011/61/UE, ha apportato le seguenti modifiche civilistiche fiscali alla disciplina degli organismi di investimento collettivo del risparmio (OICR):

a) con riferimento al regime di tassazione dei redditi derivanti dalla partecipazione ad organismi di investimento collettivo del risparmio mobiliari di diritto estero, uniformemente con il regime di tassazione degli omologhi prodotti di diritto italiano e dei redditi derivanti della partecipazione a OICR i titoli degli OICR non sono più inclusi tra i titoli atipici

Il quadro deve essere utilizzato per la comunicazione dei:

proventi da titoli atipici corrisposti nel corso dell'anno di riferimento;

anticipazioni delle ritenute relative a titoli o certificati ad emissione continuativa o non aventi scadenza predeterminata (art. 6, D.L. n. 512/1983)

Sono titoli atipici quelli non assimilabili a:

azioni, in quanto la remunerazione non è costituita totalmente dalla partecipazione ai risultati della società emittente;

obbligazioni, perché non garantiscono la restituzione del capitale o, pura garantendola, assicurano anche una partecipazione diretta o indiretta alla gestione della società emittente o dell'affare per il quale sono stati emessi.

ESEMPI: certificati mobiliari, immobiliari, agricoli finanziari; le fedi patrimoniali o d'investimento (Delibera CICR 3 marzo 1994).

In evidenza: Proventi corrisposti da soggetti diversi dagli emittenti

La ritenuta deve essere operata dai soggetti che corrispondono i proventi per conto degli emittenti o che per loro conto li riacquistano dai possessori o li negoziano.

In evidenza: Titoli emessi prima del 1° ottobre 1983

Per i titoli e certificati emessi prima del 1º ottobre 1983, la differenza da assoggettare a ritenuta non deve essere calcolata con riferimento al prezzo di emissione, ma con riferimento al valore degli stessi alla medesima data.

In tal caso, il sostituto d'imposta è tenuto a esibire, a richiesta degli Uffici finanziari, la relazione di stima del valore, alla data del 1º ottobre 1983, attribuito a tali titoli o certificati.

In evidenza: Applicazione delle ritenute ai non residenti

I proventi corrisposti a soggetti non residenti per i quali si è applicata una ritenuta con aliquota ridotta o pari a zero per effetto dell'applicazione di accordi e convenzioni internazionali, non devono essere indicati nel quadro SP ma nel quadro SF.

Compilazione del quadro SP

Rigo SP1

Codice fiscale del sostituto di imposta

SEZIONE 1

Prospetto A righi SP2-SP6

Rimborsi di titoli o certificati

Pagamento dei proventi periodici

Prospetto B righi SP7-SP11

Operazioni di riacquisto o negoziazione dei titoli o certificati

Prospetto C righi SP12-SP22

Determinazione del valore dei titoli o certificati a emissione continuativa o non aventi scadenza predeterminata assoggettabile al prelievo d'acconto del 9%

Relazione di Stima righi SP23-SP25

Relazione di stima di cui all'art. 7 del D.L. 30 settembre 1983, n. 512

SEZIONE 2

Rigo SP26

Elenco dei percipienti

Quadro SQ – dati dell'imposta sostitutiva su interessi, premi, obblifazioni e titoli similari e sui dividenti di cui all'art.27-ter D.P.R. n.600/73

Il quadro è dedicato alla comunicazione relativa ai versamenti dell'imposta sostitutiva su interessi, premi e altri frutti delle obbligazioni e titoli similari.

Obbligazioni e titoli pubblici di cui all'art. 31, D.P.R. 601/1973 ed equiparati, emessi all'estero con l'aliquota del 12,50%

Obbligazioni e titoli similari emessi da soggetti non residenti per i quali l'imposta si applica con aliquota del 12,50% qualora i titoli abbiano una scadenza inferiore a 18 mesi

le obbligazioni, cambiali finanziarie e titoli similari negoziati in mercati regolamentati o sistemi multilaterali di negoziazione degli Stati membri dell'Unione Europea e degli Stati aderenti all'Accordo sullo spazio economico europeo inclusi nella white list emesse da società diverse da quelle di cui al punto precedente

titoli di risparmio per l'economia meridionale (art. 8, comma 4, D.L. n. 70/2011);

gli strumenti finanziari rilevanti in materia di adeguatezza patrimoniale ai sensi della normativa comunitaria e delle discipline prudenziali nazionali, emessi da intermediari vigilati dalla Banca d'Italia o da soggetti vigilati dall'ISVAP e diversi da azioni e titoli similari

L'imposta sostitutiva ex art. 27-ter D.P.R. 600/1973 si applica quindi a:

utili derivanti dalle azioni e dai titoli similari immessi nel sistema di deposito accentrato gestito dalla Monte Titoli S.p.A.;

utili distribuiti dalle SIIQ e dalle SIINQ derivanti dalle azioni immesse nel medesimo sistema di deposito accentrato.

Per le obbligazioni e i titoli similari di cui all'art. 2, comma 1, del D.Lgs. 1° aprile 1996, n. 239, l'imposta sostitutiva si applica agli interessi, ai premi e a tutti gli altri proventi, maturati a partire dal 1° gennaio 2012. Tale modifica dell'aliquota non si applica agli interessi, premi e altri proventi delle obbligazioni pubbliche ed altri titoli pubblici ed equiparati di cui all'art. 31 del D.P.R. n. 601 del 1973. In particolare per:

titoli del debito pubblico;

buoni postali di risparmio;

cartelle di credito comunale e provinciale emesse dalla Cassa depositi e prestiti;

altre obbligazioni e titoli similari emessi da amministrazioni statali, anche con ordinamento autonomo, da regioni, provincie e comuni e da enti pubblici istituiti esclusivamente per l'adempimento di funzioni statali o per l'esercizio diretto di servizi pubblici in regime di monopolio.

La modifica all'aliquota dell'imposta sostitutiva non si applica inoltre alle seguenti tipologie di titoli (per i quali resta in vigore l'aliquota del 12,50% o del 27%):

obbligazioni emesse dagli Stati inclusi nella white list;

i titoli di risparmio per l'economia meridionale (art. 8, comma 4, D.L. n. 70/2011).

Soggetti obbligati alla compilazione

Banche, società di intermediazione mobiliare, società fiduciarie, agenti di cambio, Poste Italiane S.p.A. e altri soggetti (indicati in appositi decreti del Ministero dell'economia e delle finanze), residenti in Italia, che comunque intervengono nella riscossione degli interessi, premi ed altri frutti ovvero come acquirenti nei trasferimenti dei titoli

Banche, società di intermediazione mobiliare residenti, ovvero le stabili organizzazioni di banche o di società di intermediazione mobiliare non residenti che intrattengono rapporti diretti in via telematica con il Ministero dell'economia e delle finanze, presso i quali sono depositati i titoli oggetto di dichiarazione

Banche, società di intermediazione mobiliare, residenti nel territorio dello Stato, ovvero le stabili organizzazioni in Italia di banche o di società di intermediazione mobiliare non residenti, rappresentanti di enti o società non residenti che, aderendo al sistema di amministrazione accentrata dei titoli e intrattenendo rapporti diretti con il Ministero dell'Economia e delle Finanze, sono equiparati alle banche ed alle società di intermediazione mobiliare italiane

Soggetti emittenti, limitatamente ai proventi da essi direttamente corrisposti

Cassa Depositi e Prestiti per i buoni postali fruttiferi emessi dal 1º gennaio 1997 collocati tramite la Poste Italiane S.p.A. compresi quelli trasferiti nella titolarità del MEF

Gli intermediari aderenti al sistema di deposito accentrato gestito dalla Monte Titoli S.p.A., presso i quali sono depositate le azioni e i titoli similari immessi nel sistema gestito dalla Monte Titoli S.p.A.

Rappresentanti fiscali in Italia degli intermediari non residenti aderenti al sistema Monte Titoli S.p.A. o che aderiscono a sistemi esteri di deposito accentrato aderenti al sistema Monte Titoli S.p.A.

Quadro SS – Dati riassuntivi

Il prospetto SS è composto da 8 parti costituenti i dati riassuntivi riportati nei diversi quadri del modello 770.

Le parti:

Dati rilevati dal quadro SF;

Dati rilevati dal quadro SG;

Dati rilevati dal quadro SH;

Dati rilevati dal quadro SI;

Dati rilevati dal quadro SK;

Dati rilevati dal quadro SL;

Dati rilevati dal quadro SM;

Dati rilevati dal quadro SP.

Quadro DI – Dichiarazione Integrativa

L'art. 5 del D.L. n.193/2016 ha uniformato il termine di presentazione delle dichiarazioni integrative, a sfavore o a favore del contribuente. In entrambe i casi le dichiarazioni integrative sono presentabili entro il termine previsto per l'accertamento ossia non oltre il 31 dicembre del quinto anno successivo a quello di presentazione della dichiarazione originaria.

Il quadro DI fa fronte alla nuova normativa sopra delineata e deve essere utilizzato dai soggetti che nell'anno di imposta hanno presentato una o più dichiarazioni integrative a favore, oltre il termine di presentazione della dichiarazione relativa al periodo di imposta successivo a quello di riferimento della dichiarazione integrativa.

Nota bene: nella dichiarazione relativa al periodo di imposta in cui viene presentata la dichiarazione integrativa a favore ultra annuale deve essere indicato il credito derivante dal minor debito o dal maggior credito risultante dalla dichiarazione integrativa.

Quadro ST

Il quadro ST si compone di quattro sezioni:

Sezione I

Indicazione dei dati relativi alle ritenute alla fonte operate, per assistenza fiscale e alle imposte sostitutive prelevate, nonché per esporre tutti i versamenti relativi alle ritenute e imposte sostitutive sopra indicate

Sezione II

Indicazione dei dati relativi alla trattenute di addizionale regionale all'IRPEF operate e per assistenza fiscale effettuate, nonché ai dati di tutti i relativi versamenti; (identico al prospetto ST 770 semplificato)

Sezione III

Indicazione dei dati relativi alle ritenute operate e imposte sostitutive applicate sui redditi di capitale e altri redditi e per esporre i dati relativi ai versamenti

Sezione IV

Indicazione dei dati relativi a:

imposte sostitutive(artt.6 e 7, D.Lgs.21 novembre 1997 n. 461 e art.1 comma 2-bis, D.L. 22 febbraio 2002 n. 12);

imposta sul valore degli immobili situati all'estero (IVIE) versata dalle società fiduciarie per i soggetti da esse rappresentati;

imposte sostitutive di cui all'art.26 ter;

imposta di bollo speciale sulle attività finanziarie oggetto di operazioni di emersione;

acconto dell'imposta sostitutiva sui redditi diversi di natura finanziaria in regime di risparmio amministrato (art. 2 comma 5, D.L. 30 novembre 2013, n.133).

Quadro SV

Il prospetto SV riveste la sua utilità nella indicazione dei dati relativi alle trattenute delle addizionali comunali all'IRPEF e per assistenza fiscale effettuate, nonché per i dati relativi a tutti i versamenti

N.B. Il prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo

I dati da indicare nel prospetto SV sono: - le trattenute e i relativi versamenti delle addizionali comunali all'IRPEF effettuati in forma rateizzata nell'anno con riferimento all'anno precedente; - le trattenute e i relativi versamenti dell'acconto delle addizionali comunali all'IRPEF effettuati in forma rateizzata nell'anno con riferimento all'anno precedente. - le ritenute delle addizionali comunali all'IRPEF effettuate a seguito di cessazione del rapporto di lavoro avvenuta nel corso dell'anno di riferimento; - le trattenute di addizionali comunali all'IRPEF effettuate a seguito di assistenza fiscale prestata nell'anno di riferimento e i relativi versamenti, - i versamenti tardivi relativi all'anno di riferimento effettuati entro il termine di presentazione della dichiarazione.

Non devono essere esposte le trattenute ed i versamenti effettuati in forma rateizzata nell'anno di riferimento relativi all'anno d'imposta precedente.

N.B. Dati relativi ai versamenti delle addizionali comunali all'IRPEF

Mod F24

va compilato indicando singolarmente i codici dei comuni interessati l'art. 3 del Decreto del Ministero dell'Economia e delle Finanze del 5/10/2007 infatti prevede che il versamento dell'addizionale comunale all'IRPEF sia attribuito direttamente ai comuni

prospetto SV

l'esposizione dei dati dei versamenti deve essere effettuata in forma aggregata;

tutte le addizionali comunali versate nella stessa data devono essere riepilogate in un unico rigo

Nel caso di trasmissione separata del Modello Semplificato, i sostituti d'imposta che inviano lesole Comunicazioni relative a certificazioni di lavoro autonomo, provvigioni e redditi diversi non devono compilare il presente prospetto, ma solo i prospetti SS, ST e SX.

Quadro SX

Il quadro SX raccoglie i dati riepilogativi del credito derivante dalla dichiarazione dell'anno precedente e delle modalità di utilizzo dello stesso. Il prospetto serve anche ad evidenziare le compensazioni effettuate dal sostituto tra enti impositori diversi, nonché i crediti verso enti diversi dall'Erario.

Il modello SX del 2017 si presenta senza la “griglia” finalizzata alla ripartizione dei crediti e delle compensazioni tra i vari enti impositori.

Con l'obbligo di utilizzo in compensazione del modello F24 mediante l'esposizione di codici tributo ad hoc relativi alle somme restituite a seguito di conguaglio fiscale nonché ad eccedenze di versamento di ritenute e di imposte sostitutive e somme restituite in sede di conguaglio di fine anno o per cessazione di rapporto di lavoro, non è più necessario rappresentare separatamente le compensazioni nei quadri ST , SV e SX.

I codici tributi (unitamente al codice Regione e al codice catastale del Comune) consentono di individuare l'attribuzione delle risorse per ciascun ente e rendono quindi superfluo e ripetitivo l'illustrazione delle compensazioni effettuate nei vari quadri del mod.770.

Nel quadro SX vanno riportati:

i dati riepilogativi del credito derivante dalla precedente dichiarazione e del suo utilizzo in compensazione orizzontale a mezzo F24 entro la scadenza per la presentazione del modello 770 (31 luglio);

i crediti sorti nell'anno di riferimento e del loro utilizzo in compensazione orizzontale a mezzo modello F24 tenuto conto dei crediti evidenziati nel quadro DI.

N.B. Il prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo.

Quadro SY

Il prospetto SY si compone di quattro sezioni e viene utilizzato per indicare i dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi di cui all'art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall'art. 15, comma 2, del D.L. 1° luglio 2009, n. 102, nonché le ritenute operate ai sensi dell'art. 25 del D.L. 78/2010.

Sezione I