La Scheda fornisce una sintesi degli incentivi all'assunzione attualmente attivi a livello nazionale, con lo scopo di supportare il professionista nell'individuazione del tipo di agevolazione per l'assunzione fruibile da parte dei datori di lavoro.

Inquadramento

La riforma del mercato del lavoro, Legge 28 giugno 2012, n. 92, art. 4, commi 12-15, ha delineato una disciplina omogenea delle condizioni di spettanza dei benefici contributivi, con l'introduzione di principi generali applicabili a tutti gli incentivi.

Esclusione dei benefici contributivi nel caso di assunzioni effettuate in attuazione (o in violazione) di preesistenti obblighi normativi

Non è possibile fruire delle agevolazioni contributive quando:

il datore di lavoro assume un lavoratore nei cui confronti sussisteva un obbligo di assunzione;

il datore di lavoro assume un lavoratore diverso da quello nei cui confronti sussisteva un obbligo di assunzione.

L'obbligo del rispetto dei suddetti vincoli sussiste sia in caso di assunzione diretta, sia nel caso in cui il lavoratore venga utilizzato come somministrato.

L'incentivo può essere riconosciuto qualora il lavoratore titolare del diritto di assunzione rifiuti il lavoro offertogli preventivamente dal datore di lavoro o dall'utilizzatore.

Le limitazioni non si applicano in caso di richiesta dei benefici previsti dall'art. 13, Legge n. 68/1999 (assunzione di disabili).

Richiesta benefici in presenza di sospensioni dell'attività lavorativa per crisi o riorganizzazione (CIGS- CIG in Deroga)

Quando il datore di lavoro ha in atto sospensioni dal lavoro a causa di una crisi o una riorganizzazione aziendale (CIGS e CIG in deroga) gli incentivi non spettano.

Gli incentivi spettano nei casi in cui l'assunzione sia finalizzata all'acquisizione di professionalità sostanzialmente diverse da quelle dei lavoratori sospesi oppure venga effettuata presso una diversa unità produttiva.

Presenza di assetti proprietari sostanzialmente coincidenti ovvero rapporti di collegamento o controllo

Gli incentivi non spettano se le assunzioni fanno riferimento a lavoratori licenziati nei sei mesi precedenti da parte di un datore di lavoro o che al momento del licenziamento presenti assetti proprietari sostanzialmente coincidenti con quelli del datore di lavoro che assume ovvero risulti con quest'ultimo in rapporto di collegamento o controllo.

In caso di lavoratore utilizzato mediante l'istituto della somministrazione, la verifica della mancanza delle condizioni ostative va fatta con riferimento anche all'utilizzatore.

Invio tardivo della Comunicazioni Telematica Obbligatoria

In caso di inoltro tardivo della comunicazione obbligatoria UNILAV, viene riconosciuto il beneficio con decorrenza dalla data della tardiva comunicazione, perdendo di fatto la parte incentivata che va dall'inizio del rapporto di lavoro alla data della comunicazione tardiva. In caso di rettifica della comunicazione telematica, vale la data del primo invio.

Documento unico di regolarità contributiva (DURC)

I benefici contributivi e normativi sono subordinati al possesso della regolarità contributiva da parte del datore di lavoro. La regolarità viene accertata direttamente dagli Enti previdenziali al momento della richiesta del beneficio.

Applicazione della parte economico-normativa dei CCNL

Il datore di lavoro, ai fini dell'acquisizione dei benefici, deve correttamente ed integralmente applicare la parte economica e normativa degli accordi e dei contratti collettivi nazionali e regionali, territoriali o aziendali, laddove sottoscritti, stipulati dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale, nonché degli altri obblighi di legge.

Insussistenza di provvedimenti amministrativi e giurisdizionali per violazioni in materia di tutela delle condizioni di lavoro

Per fruire dei benefici, non devono sussistere a carico del datore di lavoro o del dirigente responsabile, provvedimenti di carattere amministrativo o giurisdizionale, definitivi in ordine a violazioni, in materia di tutela delle condizioni di lavoro (allegato A, Decreto Ministeriale 24 ottobre 2007).

Contratti di somministrazione

Con riferimento al contratto di somministrazione, i benefici economici legati all'assunzione o alla trasformazione di un contratto di lavoro di somministrazione sono trasferiti in capo all'utilizzatore.

Regime “de minimis”

Il regime “de minimis” è regolato dall'Unione Europea ai sensi del Regolamento (CE) 15 dicembre 2006, n. 1998, pubblicato in GU CE, L. 28 dicembre 2006, n. 379.

Prevede che gli aiuti alle imprese siano erogati nei limiti di un importo non idoneo a falsare la concorrenza. Si evidenzia che tra gli aiuti “de minimis” non rientrano gli incentivi finalizzati alla creazione di nuova occupazione e all'inserimento o reinserimento lavorativo di soggetti svantaggiati.

L'importo complessivo di aiuti “de minimis”, in generale, non può essere superiore a 200.000 euro (100.000 euro per il settore trasporti) nel triennio per ciascuna impresa.

Nel calcolo degli aiuti si considerano sia quelli statali sia quelli erogati da parte di qualsiasi Ente Pubblico.

Settori economici esclusi dal regime de minimis

aiuti concessi a imprese attive nel settore della pesca e dell'acquacoltura che rientrano nel campo di applicazione del Regolamento CE n. 104/2000 del Consiglio;

aiuti concessi a imprese attive nel settore della produzioneprimaria dei prodotti agricoli, di cui all'allegato 1 del trattato istitutivo della Comunità Europea;

aiuti concessi a imprese attive nella trasformazione e commercializzazione di prodotti agricoli, elencati nell'allegato 1 del trattato istitutivo della Comunità Europea, nei seguenti casi: - importo dell'aiuto è fissato in base al prezzo o al quantitativo di tali prodotti acquistati da produttori primari o immessi sul mercato dalle imprese interessate; - l'aiuto è subordinato al fatto di venire parzialmente o interamente trasferito a produttori primari; - aiuti ad attività connesse all'esportazione verso paesi terzi o Stati membri, ossia aiuti direttamente collegati ai quantitativi esportati, alla costituzione e gestione di una rete di distribuzione o ad altre spese correnti connesse con l'attività d'esportazione; - aiuti condizionati all'impiego preferenziale di prodotti interni rispetto ai prodotti d'importazione; - aiuti ad imprese attive nel settore carboniero ai sensi del Regolamento (CE) n. 1407/2002; - aiuti destinati all'acquisto di veicoli per il trasporto di merci su strada da parte di imprese che effettuano trasporto di merci su strada per conto terzi; - aiuti concessi a imprese in difficoltà.

Benefici per cui è obbligatorio rispettare le regole de minimis

Sgravio contributivo del 100% per un triennio per gli apprendisti assunti dal 1° gennaio 2012 al 31 dicembre 2016 da parte di aziende fino a 9 dipendenti;

definizione agevolata dei contributi sospesi a seguito del sisma in Abruzzo del 2009 (art. 33, comma 28, Legge 12 novembre 2011, n. 183);

incentivo per la stabilizzazione del rapporto di lavoro dei giovani genitori (Decreto Ministero della Gioventù del 19 novembre 2010);

incentivi previsti dal “Fondo per il finanziamento di interventi a favore dell'incremento in termini quantitativi e qualitativi dell'occupazione giovanile e delle donne".

Nota bene

Per la durata e la determinazione degli incentivi si cumulano i periodi in cui il lavoratore ha prestato l'attività in favore dello stesso soggetto datore di lavoro (sia con contratto di lavoro subordinato che somministrato).

le prestazioni in somministrazione effettuate dallo stesso lavoratore nei confronti di diversi utilizzatori non si cumulano, salvo che tra i vari utilizzatori non ricorrano assetti proprietari coincidenti o rapporti di controllo e/o collegamento.

Di seguito una disamina degli incentivi e delle agevolazioni a carattere nazionale, aggiornata al 18 aprile 2019.

Esonero contributivo strutturale giovani

L'art.1 (commi da 100 a 108 e 114-115) della Legge n. 205/2017 ha disposto uno sgravio contributivo in favore dei datori di lavoro privati che assumono a tempo indeterminato a decorrere dal 1 gennaio 2018, giovani lavoratori che non abbiano avuto precedenti rapporti di lavoro a tempo indeterminato con nessun datore di lavoro.

LAVORATORI

Giovani che non abbiano compiuto il 35esimo anno di età

La disposizione è valida per le assunzioni effettuate negli anni 2018-2019-2020.

La disposizione non si applica ai rapporti di apprendistato

DATORI DI LAVORO

Tutti i datori di lavoro privati

Contratto di assunzione

Il beneficio spetta per le assunzioni effettuate a tempo indeterminato

Trasformazione

Il beneficio spetta per le trasformazioni di rapporti a tempo determinato in rapporti a tempo indeterminato

Apprendistato professionalizzante

Il beneficio spetta per i contratti di apprendistato professionalizzante con riferimento alla fase successiva del rapporto di lavoro a tempo indeterminato

NB: la prosecuzione deve iniziare dal 1 gennaio 2018 e il lavoratore non deve aver compiuto il trentacinquesimo anno di età.

NOTA BENE:il beneficio è riconosciuto per un periodo Massimo di dodici mesi a decorrere dal mese successive a quello di scadenza degli sgravi contributivi previsti dall'art. 47 c.7 D.Lgs.15 giugno 2015 n.81, per il primo anno di prosecuzione del rapporto dopo il periodo di apprendistato, e non si applicano i criteri e le esclusioni di cui ai commi da 4 a 6 del medesimo articolo.

INCENTIVO condizioni

Lavoratori: non essere mai stati occupati a tempo indeterminato con il medesimo datore di lavoro o con altro datore di lavoro

Datori di lavoro:

rispetto dei principi generali di fruizione degli incentivi exart. 31 del D.Lgs. 14 settembre 2015 n.150;

non aver effettuato nei sei mesi precedenti l'assunzione licenziamenti individuali per giustificato motivo oggettivo;

non aver effettuato nei sei mesi precedenti l'assunzione licenziamenti collettivi ai sensi della L. 23 luglio 1991 n.223 nella medesima unità produttiva.

MISURA DELL'INCENTIVO

Sgravio contributivo del 50% dei complessivi contributi a carico dei datori di lavoro con esclusione dei premi e contributi INAIL;

Limite massimo su base annua: € 3.000,00 (€ 9.000,00 nell'arco della durata)

Durata dell'incentivo

36 mesi

L'incentivo non spetta:

- se l'assunzione costituisce attuazione di un obbligo preesistente stabilito da norme di legge o della contrattazione collettiva, anche nel caso in cui il lavoratore avente diritto all'assunzione viene utilizzato mediante contratto di somministrazione;

- se l'assunzione viola il diritto di precedenza (stabilito dalla legge o dalla contrattazione collettiva) per la riassunzione di un lavoratore precedentemente licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a tempo determinato;

- se l'assunzione viola il diritto di precedenza, stabilito dalla legge o dal contratto collettivo, alla riassunzione di un altro lavoratore licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a termine. Si intende violato il diritto di precedenza anche quando, prima dell'utilizzo di un lavoratore mediante contratto di somministrazione , l'utilizzatore non abbia offerto per primo la riassunzione al lavoratore con "diritto di precedenza" perchè precedentemente licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a tempo indeterminato;

- se il datore di lavoro o l'utilizzatore con contratto di somministrazione hanno in atto sospensioni dal lavoro connesse ad una crisi o riorganizzazione aziendale. Fanno eccezione i casi in cui l'assunzione o la somministrazione siano finalizzate all'assunzione di lavoratori inquadrati ad un livello diverso da quello posseduto dai lavoratori sospesi o da impiegare in diverse unità produttive;

- se, con riferimento a lavoratori licenziati nei sei mesi precedenti da parte di un datore di lavoro che, al momento del licenziamento, il datore di lavoro che assume presenta assetti proprietari sostanzialmente coincidenti o ha rapporti di collegamento o controllo con il datore di lavoro che ha licenziato;

- se, con riferimento al contratto di somministrazione i benefici economici legati all'assunzione o alla trasformazione di un contratto di lavoro sono trasferiti in capo all'utilizzatore e in caso di incentivo soggetto al regime de minimis, il beneficio viene computato in capo all'utilizzatore.

Nota bene: nei casi in cui le norme incentivanti richiedano un incremento occupazionale netto della forza lavoro mediamente occupata, il calcolo si effettua mensilmente, confrontando il numero di lavoratori dipendenti equivalente a tempo pieno del mese di riferimento con quello medio dei dodici mesi precedenti, avuto riguardo alla nozione di "impresa unica" di cui all'art. 2, paragrafo 2, del Regolamento (UE) n. 1408/2013 della Commissione del 18 dicembre 2013, escludendo dal computo della base occupazionale media di riferimento sono esclusi i lavoratori che nel periodo di riferimento abbiano abbandonato il posto di lavoro a causa di dimissioni volontarie, invalidità, pensionamento per raggiunti limiti d'età, riduzione volontaria dell'orario di lavoro o licenziamento per giusta causa.

CASI PARTICOLARI

ASSUNZIONE

studenti che hanno svolto presso il medesimo datore attività di alternanza scuola-lavoro

CONDIZIONI

Svolgimento di un monte ore di alternanza pari almeno al 30% previste dall'art. 1, comma 33, della L. 13 luglio 2015, n. 107

ovvero in alternativa:

almeno il 30 per cento del monte orario previsto per le attività di alternanza all'interno dei percorsi di istruzione e formazione professionale;

almeno il 30 per cento del monte ore previsto per le attività di alternanza nell'àmbito dei percorsi realizzati dagli Istituti tecnici superiori;

almeno il 30 per cento del monte ore previsto dai rispettivi ordinamenti per le attività di alternanza nei percorsi universitari.

ASSUNZIONE

studenti che hanno svolto, presso il medesimo datore di lavoro, periodi di apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore, il certificato di specializzazione tecnica superiore o periodi di apprendistato in alta formazione.

BENEFICIO

Sgravio contributivo del 100% dei complessivi contributi a carico dei datori di lavoro con esclusione dei premi e contributi INAIL.

Incentivo Occupazione al Sud- giovani e disoccupati

Normativa e prassi

Decreto MLPS 20 marzo 2013 , D.Lgs. n.150/2015, Decreto direttoriale MPLS 16 novembre 2016 prot. 39-367; Legge 27 dicembre 2017 n.205; Legge 30 dicembre 2018, n. 145.

L'agevolazione spetta nei limiti delle risorse stanziate che, per le regioni “meno sviluppate” ammontano ad € 500.000.000,00 e, per le regioni “in transizione”, ad € 30.000.000,00.

L'art. 1, co. 247 L.145 del 30/12/2018, assicura nuove risorse per la proroga nel 2019 e 2020 del Bonus Assunzioni Sud, già prevista dal D.L. 12 luglio 2018 n. 87. Lo sgravio passa dal 50 al 100% dei contributi a carico del datore di lavoro, per la prima assunzione (sia a tempo pieno che part time) o la trasformazione di contratti di lavoro a termine, in contratti a tempo indeterminato a tutele crescenti, per:

giovani under 35 residenti

nelle regioni in via di sviluppo (Abruzzo, Molise, Campania, Basilicata, Puglia, Calabria, Sicilia, Sardegna;

disoccupati senza limite d'età residenti nelle stesse regioni se privi di occupazione da almeno 6 mesi.

Lo sgravio contributivo massimo potrà dunque arrivare a 8.060 euro annui ed è cumulabile con altri esoneri o riduzioni di aliquote previsti dalla normativa. Sono esclusi i premi e contributi relativi all'assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali.

La rimodulazione dei programmi operativi, sia nazionali che regionali, non potrà essere superiore a 500 milioni di euro per ciascuno degli anni 2019 e 2020.

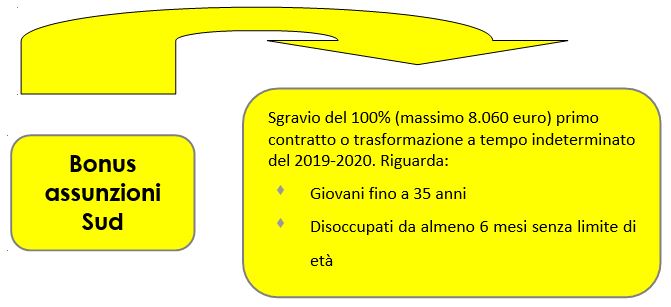

Bonus occupazione Sud

Sgravio del 100% (max 8060 euro per il primo contratto o trasformazione a tempo determinato del 2019/2020.

Riguarda:

giovani fino ai 35 anni;

disoccupati da almeno 6 mesi senza limite d'età.

Sono incentivabili tuttele assunzioni:

a tempo pieno o parziale, indeterminato, anche in apprendistato professionalizzante o di mestiere, effettuate dal 1° gennaio al 31 dicembre 2019;

oggetto ditrasformazione di contratto da determinato a indeterminato(in questo caso, naturalmente, non sono richiesti i requisiti di disoccupazione come previsto in caso di assunzione);

di soci lavoratori di cooperative mediante contratti di subordinazione.

Lo sgravio contributivo ammonta ad € 8.060,00per un anno.

L'incentivo è fruibile in dodici quote mensili pari ad € 671,66.

I rapporti instaurati ovvero risolti nel corso del mese, implicano il proporzionamento della soglia applicando la misura di € 22,08 per ogni giorno di fruizione dell'esonero contributivo.

L'incentivo, ad eccezione dell'agevolazione prevista per l'apprendistato, non è cumulabile con altri incentivi all'assunzione di natura economica o contributiva. Nella normativa di riferimento si stabilisce che sono esclusi dal Bonus assunzioni Sud i contratti di lavoro domestico e di lavoro accessorio.

Per la fruizione del beneficio il datore di lavoro deve prenotare la richiesta sul sito Inps, e compilare i seguenti moduli telematici:

“DiResCo” dichiarazioni di responsabilità del contribuente;

“B.SUD”

LAVORATORI

Giovani e disoccupati in possesso di uno dei seguenti requisiti:

- Età compresa tra 16 e 35 anni non compiuti;

- Lavoratori over 35 anni privi di impiego regolarmente retribuito da almeno 6 mesi.

n.b.: i lavoratori non devono aver avuto rapporti di lavoro nei 6 mesi precedenti con il medesimo datore di lavoro.

DATORI DI LAVORO

Tutti i datori di lavoro privati con sede di lavoro in regioni cd.”meno sviluppate” e “in transizione”:

Basilicata

Campania

Puglia

Sicilia

Calabria

Abruzzo

Molise

Sardegna

Contratto di assunzione

Il beneficio spetta per le assunzioni effettuate dal 1 gennaio 2017

a tempo indeterminato anche a scopo di somministrazione

apprendisti con contratto di apprendistato professionalizzante

a tempo parziale

per le trasformazioni a tempo indeterminato di contratti a termine

socio lavoratore di cooperativa se assunto in base ad un CCNL

Il beneficio non spetta nei seguenti casi:

assunzione per attuazione di obbligo preesistente stabilito da norme di legge o contrattazione collettiva;

se l'assunzione viola il principio di precedenza alla riassunzione di un lavoratore licenziato da un rapporto a tempo indeterminato o cessato da lavoro a termine;

assunzioni da parte di datori di lavoro che hanno in atto sospensioni dal lavoro per crisi o riorganizzazione aziendale;

assunzioni di lavoratori licenziati dallo stesso datore di lavoro nei 6 mesi precedenti.

In caso di lavoro domestico e accessorio

Assunzione con contratto di apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore

Assunzione con contratto di apprendistato di alta formazione e ricerca

Contratto di lavoro domestico

Contratto di lavoro intermittente

Prestazioni di lavoro accessorio

ENTE EROGATORE

INPS

INCENTIVO modalità di fruizione

L'incentivo viene erogato sotto forma di sgravio contributivo.

I datori di lavoro interessati devono inoltrare all'INPS, esclusivamente in via telematica, istanza preliminare di ammissione, indicando i dati relativi all'assunzione effettuata o che dovranno effettuare.

L'INPS verifica la disponibilità delle risorse e comunica all'azienda interessata l'avvenuta prenotazione dell'importo dell'incentivo

Ottenuto il nulla osta all'incentivo il datore di lavoro deve:

entro i successivi 7 giorni dalla ricezione della comunicazione di prenotazione, procedere all'assunzione del lavoratore interessato (qualora non avesse già provveduto)

entro i successivi 10 giorni dalla ricezione della comunicazione di prenotazione, comunicare l'avvenuta assunzione all'INPS chiedendo la conferma della prenotazione effettuata in suo favore.

L'incentivo potrà essere fruito esclusivamente tramite conguaglio nelle denunce contributive mensilmente trasmesse dalle aziende all'Istituto previdenziale.

N.B.: l'incentivo non è cumulabile con altri incentivi all'assunzione aventi natura economica e contributiva

MISURA DELL'INCENTIVO

Limite massimo annuo di € 8.060,00 – si applica ai contributi Inps (no Inail); per il part-time l'agevolazione viene ridotta proporzionalmente alla percentuale applicata.

De minimis

Incentivo soggetto alla regola del “de minimis”. Sforamento consentito quando l'assunzione comporti un incremento occupazionale netto e nei limiti dell'intensità dell'aiuto (art.32 Regolamento UE n.651/2014 del 17 giugno 2014)

Incentivo Occupazione Giovani - Garanzia Giovani - Programma Operativo Nazionale Iniziativa Occupazione Giovani - Programma Operativo Nazionale Iniziativa Occupazione Giovani

Normativi e prassi:

Decreto Direzione Generale per le Politiche Attive e Servizi per il Lavoro e la Formazione, 2 dicembre 2016, prot. 39-394.

L'agevolazione è stata prorogata per tutto il 2019/2020 e chiamata “assunzione giovani”.

I termini della agevolazione sono delineati anche nella scheda “youth guarantee”.

La UE ha rifinanziato il progetto per il 2019-2020.

Lavoratori

Giovani ammessi al Programma Operativo Nazionale Iniziativa Occupazione Giovani di età compresa tra i 16 e i 29 anni.

N.B.: i minorenni devono aver assolto al diritto dovere all'istruzione e formazione

Datori di lavoro

Tutti i datori di lavoro privati.

Contratto di assunzione

Il beneficio spetta per le assunzioni effettuate dal 1° gennaio 2019 al 31 dicembre 2020:

a tempo indeterminato anche a scopo di somministrazione;

a tempo determinato con durata iniziale non inferiore a sei mesi (anche a scopo di somministrazione);

apprendisti con contratto di apprendistato professionalizzante;

a tempo parziale;

per le trasformazioni a tempo indeterminato di contratti a termine;

socio lavoratore di cooperativa se assunto in base ad un CCNL.

Il beneficio non spetta nei seguenti casi:

assunzione per attuazione di obbligo preesistente stabilito da norme di legge o contrattazione collettiva;

se l'assunzione viola il principio di precedenza alla riassunzione di un lavoratore licenziato da un rapporto a tempo indeterminato o cessato da lavoro a termine;

assunzioni da parte di datori di lavoro che hanno in atto sospensioni dal lavoro per crisi o riorganizzazione aziendale;

assunzioni di lavoratori licenziati dallo stesso datore di lavoro nei 6 mesi precedenti;

in caso di lavoro domestico e accessorio.

Ente erogatore

INPS

Domanda

A CURA DEL DATORE DI LAVORO

Modulo di istanza online: “OCC. GIOV.” (disponibile in “DiResCo - Dichiarazioni di Responsabilità del Contribuente”, sul sito www.inps.it) -

La domanda è preliminare per l'ammissione all'incentivo.

Il datore di lavoro deve indicare:

il lavoratore da assumere o assunto;

la Regione e la Provincia di esecuzione della prestazione lavorativa;

l'importo della retribuzione mensile media prevista o effettiva;

L'aliquota contributiva relativa alla categoria di appartenenza del datore di lavoro

Incentivo modalità di fruizione

L'incentivo viene erogato sotto forma di sgravio contributivo.

I datori di lavoro interessati devono inoltrare all'INPS, esclusivamente in via telematica, istanza preliminare di ammissione, indicando i dati relativi all'assunzione effettuata o che dovranno effettuare.

L'INPS verifica la disponibilità delle risorse e comunica all'azienda interessata l'avvenuta prenotazione dell'importo dell'incentivo

Ottenuto il nulla osta all'incentivo, il datore di lavoro deve:

entro i successivi 7 giorni dalla ricezione della comunicazione di prenotazione, procedere all'assunzione del lavoratore interessato (qualora non avesse già provveduto);

entro i successivi 10 giorni dalla ricezione della comunicazione di prenotazione, comunicare l'avvenuta assunzione all'INPS chiedendo la conferma della prenotazione effettuata in suo favore.

L'incentivo potrà essere fruito esclusivamente tramite conguaglio nelle denunce contributive mensilmente trasmesse dalle aziende all'Istituto previdenziale entro il termine del 28 febbraio dell'anno successivo.

N.B.: l'incentivo non è cumulabile con altri incentivi all'assunzione aventi natura economica e contributiva.

Misura dell'incentivo

Limite massimo annuo di € 8.060,00 – si applica ai contributi INPS (no INAIL).

Per le assunzioni a tempo determinato lo sgravio è pari al 50% della contribuzione previdenziale a carico del datore di lavoro nel limite massimo di € 4.060,00.

Per il part-time l'agevolazione viene ridotta proporzionalmente alla percentuale applicata.

De minimis

Incentivo soggetto alla regola del “de minimis”. Sforamento consentito quando l'assunzione comporti un incremento occupazionale netto e nei limiti dell'intensità dell'aiuto (art. 32, Regolamento UE n. 651/2014).

Per i giovani di età compresa tra i 25 e i 29 anni, nel caso di incremento occupazionale netto ed inoltre:

che non abbiano avuto un impiego retribuito da almeno sei mesi;

che non siano in possesso di un diploma di scuola media secondaria o qualifica o diploma professionale;

che siano occupati in settori o professioni nei quali il tasso di disparità uomo/donna superi il 25%.

Incentivo Assunzione Sistema Duale

Normativa e prassi: art. 1, commi 308 e 309, L. 11 dicembre 2016, n. 232

Lavoratori

Giovani entro sei mesi dall'acquisizione del titolo di studio che hanno svolto, presso il medesimo datore di lavoro attività di alternanza scuola lavoro o periodi di apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore o periodi di apprendistato in alta formazione.

Datore di lavoro

Tutti i datori di lavoro privati

Contratto di assunzione

A tempo indeterminato;

apprendistato.

Non spetta in caso di lavoro domestico.

Incentivo

Esonero contributivo per le assunzioni effettuate dal 1° gennaio 2017 al 31 dicembre 2018.

Misura dell'incentivo

Esonero contributivo per un massimo di € 3.250 su base annua, per un periodo massimo di trentasei mesi:

contributi a carico del datore di lavoro;

esclusione dei premi e contributi dovuti all'INAIL.

Modalità di fruizione

Domanda all'INPS

Durata

Massimo 36 mesi

Ente erogatore

INPS

Contratto di apprendistato

Normativa e prassi:

L. n. 183/2011

L. n. 78/2014

L. n. 92/2012

L. n. 190/2014

D.Lgs. n. 81/2015

D.Lgs. n. 150/2015

D.Lgs. n. 185/2016

INPS, Circolare n. 128/2012

INAIL, Circolare n. 27/2013

Ministero del Lavoro, Circolare n. 5/2013 e n. 35/2013.

Lavoratori

Possono essere assunti con contratto di apprendistato giovani di età compresa tra 15 e 29 anni (fino al giorno precedente al compimento dei 30 anni di età).

Distinzioni:

apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore: età compresa tra 15 e 25 anni;

apprendistato professionalizzante: età compresa tra 18 e 29 anni (17 anni se in possesso di qualifica professionale;

apprendistato per l'Alta formazione e Ricerca: età compresa tra 18 e 29 anni.

Datori di lavoro

Tutti i datori di lavoro di imprese private appartenenti a tutti i settori di attività.

Si è in attesa di regolamentazione dell'apprendistato per il settore pubblico.

Tipologie di apprendistato

apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore;

apprendistato professionalizzante;

apprendistato di alta formazione e ricerca.

Incentivo

Beneficia di incentivi di natura contributiva, economica e fiscale.

Misura dell'incentivo contributivo e assicurativo

Contribuzione per gli apprendisti è pari al 10%;

in caso di prosecuzione del rapporto di lavoro al termine del periodo di apprendistato, l'agevolazione contributiva del 10% viene estesa ai dodici mesi successivi;

in caso di assunzioni con contratto di apprendistato nell'ambito del sistema duale (qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore) l'aliquota contributiva è pari al 5% e in caso di licenziamento viene riconosciuta l'esenzione dal contributo di licenziamento (Legge Fornero- L. n. 92/2012) e l'esenzione dal contributo alla Naspi e ai fondi interprofessionali per la formazione (incentivo in fase di sperimentazione dal 24.09.2015 al 31.12.2017);

la retribuzione degli apprendisti non è soggetta ad autoliquidazione dell'INAIL.

Misura del beneficio economico

Possibilità di inquadramento fino a due livelli inferiore rispetto alla qualifica da conseguire stabilito dai CCNL; in alternativa possibilità di stabilire una retribuzione in misura percentuale e proporzionata all'anzianità di servizio;

esonero dall'obbligo retributivo per le ore di formazione nell'ambito della istituzione formativa (apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore);

retribuzione pari al 10% di quella spettante per le ore di formazione a carico del datore di lavoro.

Misura del beneficio fiscale

Le spese sostenute per la formazione degli apprendisti sono escluse dalla base per il calcolo dell'IRAP.

A decorrere dal 1.1.2015, le deduzioni IRAP sono le medesime previste per i contratti di lavoro a tempo indeterminato

De minimis

Il contratto di apprendistato rientra nell'alveo degli aiuti all'assunzione di lavoratori svantaggiati ai sensi dei regolamenti comunitari e quindi non rientra nelle regole del “de minimis”

INPS, Messaggio 16 giugno 2017, n. 2499

L'art. 1, c. 240, lett. b), L. n. 232/2016 ha prorogato fino al 31 dicembre 2017 gli incentivi per l'assunzione di apprendisti in contratto di apprendistato per la qualifica ed il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore (c.d. contratto di apprendistato di 1° livello), introdotti in via sperimentale dall'art. 32 D. Lgs. n. 150/2015. In particolare è previsto:

disapplicazione contributo di licenziamento

riduzione dell'aliquota contributiva del 10% al 5% della retribuzione imponibile ai fini previdenziali;

sgravio totale dell'aliquota di finanziamento della Naspi (1,31%),

sgravio totale dell'aliquota di finanziamento dei fondi interprofessionali per la formazione continua (0,30%).

Il predetto regime contributivo si applica a tutti i datori di lavoro a prescindere dal limite dimensionale: non è, perciò, ammessa la riduzione contributiva prevista per le aziende che occupano alle dipendenze un numero di addetti pari o inferiore a 9.

Nelle ipotesi di trasformazione del contratto di apprendistato di 1° livello in contratto professionalizzante, i benefici si applicano limitatamente ai periodi di lavoro svolti antecedentemente alla trasformazione. L'aliquota contributiva a carico dell'apprendista è pari al 5,84% per tutta la durata del periodo di formazione.

Contratto di apprendistato al Sud

L.145 del 30-12-2018

Il comma 290 stanzia 5 milioni di euro i per gli anni 2019, 2020, e 2021 in favore dei datori di lavoro privati, operanti nelle regioni Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna per le assunzioni con contratto di apprendistatoper la qualifica e il diploma professionale:

esenzione dal contributo di licenziamento ;

l'aliquota contributiva del 10% di cui all'art. 1, co. 773, L. 27 dicembre 2006, n. 296, è ridotta al 5% ;

sgravio totale dei contributi a carico del datore di lavoro di finanziamento dell'NASpI, e dello 0,30%, previsto dall'art. 25 L. 845/1978

Contratto di apprendistato al Sud

Decorrenza e durata dell'agevolazione

Anni 2019-2020-2021

Datori di lavoro

Tutti i datori di lavoro privati

Lavoratori

Giovani assunti con contratto di apprendistato per la qualifica e il diploma professionale

Regioni interessate

Abruzzo,

Molise,

Campania,

Basilicata,

Sicilia,

Puglia,

Calabria,

Sardegna

Misura del beneficio

Riduzione dell'aliquota contributiva dal 10% al 5%.

Esenzione dal versamento del contributo di licenziamento

Sgravio contributivo per il datoredi lavoro del Finanziamento Naspi

Sgravio dal contributo ex art.25 L.845/1978 (0,30%)

Incentivi per assunzione di donne prive di impiego da almeno 24 mesi

Normativa e Prassi:

Art. 4, commi 8-11, L. n. 92/2012

Ministero del Lavoro, Circolare n. 34/2013

INPS, Circolare n. 111/2013

INPS, Messaggio n. 12212/2013 e n. 6319/2014

Lavoratori

Requisiti: lavoratrice donna

età: qualsiasi;

residenza: ovunque residenti;

status disoccupato: prive di impiego regolarmente retribuito da almeno 24 mesi.

Se le lavoratrici risiedono in aree svantaggiate e verranno impiegate in una professione o in un settore economico caratterizzati da una accentuata disparità occupazionale di genere, il requisito di mancanza di impiego si abbassa a 6 mesi.

Datori di lavoro

Tutti i datori di lavoro privati

Contratto di assunzione

Contratto di lavoro a tempo determinato, anche in somministrazione;

contratto di lavoro a tempo indeterminato;

trasformazioni a tempo indeterminato di un precedente rapporto agevolato.

Incentivo

Beneficia di incentivi di natura contributiva attraverso una riduzione percentuale dei contributi

Misura dell'incentivo contributivo

Assunzioni a tempo indeterminato: riduzione del 50% dei contributi a carico del datore di lavoro per la durata di 18 mesi;

assunzioni a tempo determinato: riduzione del 50% dei contributi a carico del datore di lavoro per la durata di 12 mesi;

trasformazione del contratto a termine in contratto a tempo indeterminato: la precedente riduzione del 50% dei contributi della durata di 12 mesi si prolunga fino al 18° mese dalla data di assunzione.

Esclusione dal beneficio

L'incentivo è escluso nei seguenti casi:

assunzione effettuata in sostituzione di lavoratori dipendenti dalla stessa impresa licenziati per giustificato motivo oggettivo o per riduzione del personale o sospesi, nei 6 mesi precedenti. Tale divieto non si applica trascorsi 6 mesi dal licenziamento o dalla sospensione;

assunzione in attuazione di un obbligo preesistente, stabilito da norme di legge o della contrattazione collettiva;

assunzione in violazione del diritto di precedenza, stabilito dalla legge o dal contratto collettivo, alla riassunzione di un altro lavoratore licenziato da un rapporto a tempo indeterminato o cessato da un rapporto a termine;

datore di lavoro o l'utilizzatore con contratto di somministrazione soggetti a sospensioni dal lavoro connesse a una crisi o riorganizzazione aziendale, salvi i casi in cui l'assunzione, la trasformazione o la somministrazione siano finalizzate all'acquisizione di professionalità sostanzialmente diverse da quelle dei lavoratori sospesi oppure siano effettuate presso una diversa unità produttiva;

lavoratori sospesi in CIGS, nei 6 mesi precedenti, da parte di un'impresa che al momento della sospensione presentava assetti proprietari sostanzialmente coincidenti con quelli dell'impresa che assume ovvero risulta con quest'ultima in rapporto di collegamento o controllo;

lavoro domestico, intermittente, ripartito e accessorio.

Durata

18 mesi per assunzioni con contratti di lavoro a tempo indeterminato.

12 mesi per assunzioni con contratti di lavoro a termine.

Ente erogatore

INPS

De minimis

Il beneficio rientra nell'alveo degli aiuti all'assunzione di lavoratori svantaggiati ai sensi dei regolamenti comunitari e quindi non rientra nelle regole del “de minimis”

Incentivi per assunzione di lavoratori over 50 disoccupati da oltre 12 mesi

Normativa e prassi:

Art. 4, co. 8-10, L. n. 92/2012

Ministero del Lavoro, Circolare n. 34/2013

INPS, Circolare n. 111/2013

INPS, Messaggio n. 12212/2013

Lavoratori

Lavoratori di 50 anni di età o superiore disoccupati da oltre 12 mesi

Datori di lavoro

Tutti i datori di lavoro privati

Contratto di lavoro

Contratto di lavoro a tempo determinato, anche in somministrazione;

contratto di lavoro a tempo indeterminato;

trasformazioni a tempo indeterminato di un precedente rapporto agevolato.

Incentivo

Beneficia di incentivi di natura contributiva attraverso una riduzione percentuale dei contributi

Misura dell'incentivo contributivo

Assunzioni a tempo indeterminato: riduzione del 50% dei contributi a carico del datore di lavoro per la durata di 18 mesi;

assunzioni a tempo determinato: riduzione del 50% dei contributi a carico del datore di lavoro per la durata di 12 mesi;

trasformazione a tempo indeterminato di un precedente rapporto agevolato la riduzione si prolunga fino al 18mo mese.

Durata

18 mesi per assunzioni con contratti di lavoro a tempo indeterminato;

12 mesi per assunzioni con contratti di lavoro a termine.

Ente erogatore

INPS

De minimis

Il beneficio rientra nell'alveo degli aiuti all'assunzione di lavoratori svantaggiati ai sensi dei regolamenti comunitari e quindi non rientra nelle regole del “de minimis”.

Lavoratori in CIGS

Normativa e prassi:

L. n. 236/1993

Art. 8, comma 4, L. n. 223/1991

INPS, Circolare n. 137/2012

Lavoratori

Lavoratori che abbiano fruito della CIGS per almeno 3 mesi, anche non continuativi;

dipendenti di aziende beneficiarie di CIGS da almeno 6 mesi.

Datori di lavoro

Tutti i datori di lavoro, comprese le società cooperative che assumono soci lavoratori con rapporto di subordinazione.

Contratto di assunzione

Contratto di lavoro a tempo pieno e indeterminato.

Incentivo

Beneficia di incentivi di natura contributiva e di natura economica

Misura dell'incentivo contributivo

Contribuzione a carico del datore di lavoro pari a quella prevista in via ordinaria per gli apprendisti - 10% della retribuzione imponibile ai fini previdenziali - per la durata di 12 mesi.

N.B.: dall'agevolazione è esclusa la quota a carico del lavoratore che è dovuta per intero come per la generalità dei dipendenti.

Misura del beneficio economico

Contributo mensile pari al 50% dell'indennità di mobilità che sarebbe spettata al lavoratore per un periodo pari a:

9 mesi per lavoratori fino a 50 anni;

21 mesi per i lavoratori con più di 50 anni;

33 mesi per i lavoratori con più di 50 anni e residenti nel Mezzogiorno e nelle aree ad alto tasso di disoccupazione.

Esclusione dal beneficio

L'incentivo è escluso nei seguenti casi:

assunzione a tempo indeterminato part-time;

assunzione dovuta per una disposizione di legge;

se il datore di lavoro ha in atto sospensioni o ha proceduto a riduzione di personale, nei 12 mesi precedenti, salvo che l'assunzione avvenga per acquisire professionalità diverse da quelle dei lavoratori interessati alle sospensioni e riduzioni;

per i lavoratori sospesi in CIGS nei 6 mesi precedenti, da parte di impresa che al momento della sospensione presenta assetti proprietari sostanzialmente coincidenti con quelli dell'impresa che assume ovvero risulta con quest'ultima in rapporto di collegamento o controllo.

Durata

Beneficio contributivo 12 mesi

Beneficio economico: - 9 mesi per assunzione di lavoratori fino a 50 anni; - 21 mesi per assunzione di lavoratori con più di 50 anni; - 33 mesi per assunzione di lavoratori con più di 50 anni e residenti nel Mezzogiorno e nelle aree ad alto tasso di disoccupazione.

Ente erogatore

INPS

De minimis

Il beneficio rientra nell'alveo degli aiuti all'assunzione di lavoratori svantaggiati ai sensi dei regolamenti comunitari e quindi non rientra nelle regole del “de minimis”

Beneficiari della Naspi

Normativa e prassi:

L. n. 99/2013

L. n. 92/2012

D.Lgs. n. 150/2015

INPS, Circolare n. 175/2013 e n. 194/2015

INPS, Messaggio n. 4441/2015

Lavoratori

Lavoratori beneficiari della Naspi

Datori di lavoro

Tutti i datori di lavoro a prescindere dalla natura giuridica, dimensione e settore economico in cui operano e dal regime contabile.

Contratto di Assunzione

Contratto a tempo indeterminato a tempo pieno.

Incentivo

Beneficia di incentivi di natura economica.

Misura dell'incentivo

Contributo economico pari al 20% della indennità Naspi mensile percepita dal lavoratore disoccupato.

Durata

Per il periodo che intercorre dal momento dell'assunzione fino al termine del diritto all'indennità da parte del lavoratore neo assunto.

Esclusione dal beneficio

L'incentivo è escluso nei seguenti casi:

assunzione a tempo determinato o part-time;

riassunzione dopo il licenziamento nell'arco temporale dei 6 mesi per l'esercizio del diritto di precedenza;

assunzione da parte di datori di lavoro in rapporto di collegamento o controllo con l'impresa che ha precedentemente effettuato il recesso dal rapporto di lavoro.

De minimis

Il beneficio è subordinato alle regole del “de minimis”

Assunzioni agevolate di soggetti svantaggiati nelle cooperative sociali

Normativa e prassi:

L. n. 381/1991

L. n. 193/2000

INPS, Circolare n. 296/1992

Lavoratori

Lavoratori svantaggiati a norma dell'art. 4, comma 1, L. n. 381/1991:

invalidi fisici, psichici e sensoriali;

ex degenti di ospedali psichiatrici;

soggetti in trattamento psichiatrico;

tossicodipendenti, alcoolisti;

minori in età lavorativa con forti difficoltà in ambito familiare;

persone detenute o internate ammesse al lavoro esterno, anche come misura alternativa alla detenzione.

Datori di lavoro

Cooperative sociali

Contratto di assunzione

Assunzione come socio lavoratore

assunzione come lavoratore subordinato

Incentivo

Beneficia di incentivi di natura contributiva.

Condizione: le persone svantaggiate all'interno della cooperativa devono costituire almeno il 30% dei lavoratori della cooperativa

Misura dell'incentivo contributivo e assicurativo

Aliquota di contribuzione ridotta fino a ZERO, per i contributi dovuti per l'assicurazione obbligatoria previdenziale e assistenziale sulle retribuzioni corrisposte

per persone detenute o internate ammesse al lavoro esterno, anche come misura alternativa alla detenzione la riduzione percentuale arriva al 95%.

Durata

Per tutta la durata del rapporto di lavoro.

Agevolazioni per l'assunzione di detenuti

Normativa e prassi:

Art. 4, co. 3-bis, L. n. 381/1991

L. n. 193/2000

D.M. n. 87/2002 e n. 148/2014

INPS, Circolare n. 11/2004

GDAP, Circolare n. 361385/2014

Agenzia delle Entrate, Provvedimento n. 153321/2015

Lavoratori

Lavoratori svantaggiati a norma dell'art. 4, co. 3-bis, L. n. 381/1991:

lavoratori detenuti ed internati ammessi al lavoro interno;

lavoratori semiliberi provenienti dalla detenzione o internati semiliberi.

Datori di lavoro

imprese pubbliche;

imprese private;

cooperative sociali.

Contratto di assunzione

Assunzione come socio lavoratore;

assunzione come lavoratore subordinato.

N.B.: il contratto non può avere durata inferiore a 30 giorni

Incentivo contributivo

Riduzione del carico contributivo complessivo pari al 95%.

I datori di lavoro beneficiano della riduzione anche nei 18 mesi successivi alla fine della pena detentiva ovvero nei successivi 24 mesi qualora i detenuti non abbiano beneficiato della semilibertà.

Incentivo fiscale

Beneficia di incentivi di natura fiscale in forma di credito di imposta.

Misura dell'incentivo fiscale

lavoratori detenuti ed internati ammessi al lavoro interno: € 520,00 calcolato su base mensile (a decorrere dal 2014);

lavoratori semiliberi provenienti dalla detenzione o internati semiliberi: € 300,00 calcolato su base mensile (a decorrere dal 2014).

Per i lavoratori a tempo parziale il beneficio spetta in misura ridotta in base alla percentuale applicata.

Durata

Per tutta la durata del rapporto di lavoro.

Lavoratori disabili

Normativa e Prassi:

L. n. 68/1999

D.M. n. 91/2000

L. n. 247/2007

L. n. 99/2013

D.Lgs. n. 151/2015

INPS, Circolare n. 99/2016, n. 203/2001, n. 131/2009

INPS, Messaggio n. 151/2003

INAIL, Nota 15 gennaio 2013.

Lavoratori

lavoratori con riduzione della capacità lavorativa superiore al 79% o con minorazioni ascritte dalla prima alla terza categoria tabelle T.U. norme in materia di pensioni di guerra (D.P.R. n. 915/1978);

lavoratori con riduzione della capacità lavorativa tra il 67% e il 79% o con minorazioni ascritte dalla quarta alla sesta categoria tabelle T.U. norme in materia di pensioni di guerra (D.P.R. n. 915/1978);

lavoratori con disabilità intellettiva e psichica tale da ridurre la capacità lavorativa in misura superiore al 45%.

Datori di lavoro

Tutti i datori di lavoro privati e gli enti pubblici economici

Contratto di assunzione

Contratto di lavoro a tempo indeterminato con decorrenza1.01.2016, anche a tempo parziale;

trasformazioni a tempo indeterminato di un precedente rapporto a termine con decorrenza 1.01.2016, anche a tempo parziale;

per i lavoratori con disabilità intellettiva e psichica tale da ridurre la capacità lavorativa in misura superiore al 45% incentivo è riconosciuto anche per assunzione a tempo determinato non inferiore a dodici mesi;

contratto di lavoro a tempo indeterminato (o trasformazione a tempo indeterminato) a scopo di somministrazione anche se l'invio alla missione sia a tempo determinato;

rapporto di lavoro a domicilio (L. n. 877/1973) se qualificato come subordinato e se la prestazione viene svolta al domicilio del lavoratore disabile o in locale di cui abbia la disponibilità;

rapporto di lavoro subordinato instaurato a seguito di vincolo associativo stretto con una Cooperativa di Lavoro ai sensi della L. n. 142/2001.

Condizioni

Per beneficiare degli incentivi occorre:

aver adempiuto agli obblighi contributivi;

osservare le norme a tutela delle condizioni di lavoro;

rispettare i CCNL nazionali e regionali, territoriali e aziendali laddove sottoscritti;

osservare le condizioni generali per fruire degli incentivi;

realizzare un incremento netto dell'occupazione, rispetto alla media della forza occupata nell'anno precedente l'assunzione o la trasformazione.

Incentivo

Beneficia di incentivi di natura contributiva attraverso una riduzione percentuale dei contributi.

Misura dell'incentivo

lavoratori con riduzione della capacità lavorativa superiore al 79% o con minorazioni ascritte dalla prima alla terza categoria tabelle T.U. norme in materia di pensioni di guerra (D.P.R. n. 915/1978): 70% della retribuzione lorda mensile imponibile ai fini previdenziali;

lavoratori con riduzione della capacità lavorativa tra il 67% e il 79% o con minorazioni ascritte dalla quarta alla sesta categoria tabelle T.U. norme in materia di pensioni di guerra (D.P.R. n. 915/1978): 35% della retribuzione lorda mensile imponibile ai fini previdenziali;

lavoratori con disabilità intellettiva e psichica tale da ridurre la capacità lavorativa in misura superiore al 45%:70% della retribuzione lorda mensile imponibile ai fini previdenziali.

Durata

Lavoratori con riduzione della capacità lavorativa superiore al 79% o con minorazioni ascritte dalla prima alla terza categoria tabelle T.U. norme in materia di pensioni di guerra (D.P.R. n. 915/1978): 36 mesi

Lavoratori con riduzione della capacità lavorativa tra il 67% e il 79% o con minorazioni ascritte dalla quarta alla sesta categoria tabelle T.U. norme in materia di pensioni di guerra (D.P.R. n. 915/1978): 36 mesi

Lavoratori con disabilità intellettiva e psichica tale da ridurre la capacità lavorativa in misura superiore al 45%:60 mesi

N.B.: per il rapporto di lavoro a scopo di somministrazione l'incentivo non può essere fruito nei periodi in cui il lavoratore non è somministrato, ciò nonostante per tali periodi non slitta la scadenza del beneficio.

Ente erogatore

INPS

De minimis

Regolamento CE n. 651/2014

L'aiuto concesso non può superare il 75% dei costi salariali relativi al periodo in cui il lavoratore con disabilità è impiegato.

L' agevolazione può essere cumulata con:

agevolazione assunzione donne;

agevolazione assunzione over 50;

esonero contributivo (Legge Finanziaria 2016);

Bonus Occupazione garanzia giovani;

se gli aiuti cumulati non superano il 100% dei costi salariali in cui i lavoratori in oggetto sono impiegati.

L'agevolazione non è cumulabile con:

Assunzione giovani genitori;

Assunzione Lavoratori in trattamento Naspi.

Sostituzione di lavoratrice e lavoratore in astensione obbligatoria o facoltativa per maternità

Normativa e prassi:

L. n. 53/2000

Art. 4, D.Lgs. n. 151/2001

Lavoratori

Tutti i lavoratori in congedo (art. 4, D.Lgs. n. 151/2001)

Datori di lavoro

Imprese con un numero di dipendenti inferiore a 20

Contratto di lavoro

a termine;

lavoro temporaneo.

L'incentivo è volto a favorire la sostituzione temporanea di lavoratrici e lavoratori in congedo di maternità/paternità, in congedo parentale e in congedo per malattia del figlio, fino al compimento di un anno di età del figlio della lavoratrice o del lavoratore in congedo o per un anno dall'accoglienza di un minore

Incentivo

Beneficia di incentivi di natura contributiva.

Misura dell'incentivo

sgravio dei contributi a carico del datore di lavoro del 50% per un massimo di 12 mesi.

sgravio dei premi assicurativi INAIL del 50% per un massimo di 12 mesi.

Nota Bene: se la sostituzione avviene con contratto di lavoro temporaneo, l'impresa utilizzatrice recupera dall'Agenzia per il Lavoro le somme corrispondenti allo sgravio che quest'ultima ha ottenuto.

Durata

12 mesi

Giovani Genitori

Normativa e prassi:

L. n. 247/2007

Decreto Ministro della Gioventù, di concerto con il Ministro dell'Economia, 19 novembre 2010

INPS, Circolare n. 115/2011

INPS, Messaggio n. 7376/2015

Ministero del Lavoro, Interpello n. 16/2016

Lavoratori

Genitori di figli minori o affidatari di figli minori iscritti alla Banca dati dedicata istituita presso l'INPS

Condizioni soggettive

I lavoratori devono:

1. essere di età massima di 35 anni (fino al giorno precedente del compimento del 36mo anno)

2. essere genitore di almeno un figlio minore legittimo, naturale o adottivo o essere affidatari di minore

3. essere assunto con contratto:

- a tempo determinato; - lavoro somministrato; - Job on call; - lavoro ripartito; - inserimento; - Co.Co.Co. o aver cessato uno di questi contratti.

Datori di lavoro

imprese private;

società cooperative;

imprese sociali;

studi professionali.

Contratto di Assunzione

a tempo indeterminato;

a tempo indeterminato part-time;

trasformazione di un rapporto a termine in corso in rapporto di lavoro a tempo indeterminato.

Incentivo

Bonus fruibile tramite conguaglio del relativo credito nella dichiarazione contributiva Uniemens

Misura dell'incentivo

Bonus di € 5.000,00 per ogni assunzione o trasformazione nel limite massimo di 5 (max € 25.000,00)

Durata

Il beneficio opera fino all'esaurimento delle risorse disponibili.

Rientro ricercatori e docenti

Normativa e prassi:

L. n. 122/2010

L. n. 190/2014

Agenzia delle Entrate, Circolare n. 4/E/2011

Agenzia delle Entrate, Risoluzione 19 luglio 2016, n. 55/E

Lavoratori

Docenti e ricercatori residenti all'estero (non occasionalmente) che:

hanno svolto per un periodo non inferiore a due anni consecutivi attività di ricerca e docenza presso istituti di ricerca pubblici o privati ed Università;

verranno a svolgere nei sette anni successivi attività di lavoro dipendente o autonomo in Italia trasferendone la residenza.

Incentivo

Determinazione del reddito imponibile ai fini IRPEF e IRAP

Misura dell'incentivo

IRPEF: Ai fini della determinazione del reddito di lavoro dipendente o autonomo si considera il 10% dei compensi derivanti da attività di docenza o ricerca svolta in Italia.

IRAP: I compensi derivanti da attività di docenza o ricerca svolta in Italia non concorrono alla formazione della produzione netta del docente o ricercatore in caso di lavoro autonomo o del sostituto di imposta in caso di lavoro dipendente.

Durata

Il beneficio opera nel periodo di imposta in cui il ricercatore o docente risulta fiscalmente residente in Italia e nei tre periodi di imposta successivi a decorrere dal 1.01.2015 (in precedenza si consideravano i due periodi di imposta successivi)

Rientro in Italia di giovani talenti e cittadini europei che trasferiscono l'attività in Italia

Normativa e prassi:

L. n. 238/2010

L. n. 208/2015

Decreto Ministero dell'Economia 3 giugno 2011

Decreto Ministero dell'Economia 26 maggio 2016

Provvedimento Direttore dell'Agenzia delle Entrate, 29 luglio 2011

Agenzia delle Entrate, Circolare n. 14/E/2012

DL 34/2019 conv. in L. 58/2019

Lavoratori

cittadini UE nati dopo il 1° gennaio 196;

residenza continuativa per almeno 24 mesi in Italia;

possesso di diploma di laurea;

esercizio di attività di lavoro dipendente autonomo e di impresa negli ultimi due anni minimo fuori dall'Italia e dal proprio paese di origine;

assunzione, avvio di attività di impresa o di lavoro autonomo in Italia;

trasferimento del domicilio e residenza in Italia entro tre mesi dalla assunzione o avviamento di attività.

Esclusione

Sono esclusi i lavoratori dipendenti a tempo indeterminato di amministrazioni pubbliche o di imprese italiane che svolgono le proprie attività all'estero.

Incentivo

Concorre alla formazione del reddito complessivo il 70% del reddito di lavoro dipendente prodotto in Italia decorrere dall'esercizio 2016 e per i successivi quattro anni.

Concorre alla formazione del reddito complessivo il 70% del reddito di impresa o autonomo.

Condizioni (lavoro dipendente)

il lavoratore non deve aver risieduto in Italia nei 5 periodi di imposta precedenti il trasferimento;

il lavoratore deve impegnarsi a permanere in Italia per minimo due anni;

il datore di lavoro deve essere instaurato con impresa residente in Italia o con società che direttamente o indirettamente controllano l'impresa stessa o ne sono controllate o sono controllate dalla stessa società che controlla l'impresa;

l'attività lavorativa è prestata nel territorio italiano per un periodo superiore a 183 giorni nell'arco di ciascun periodo di imposta

il lavoratore svolge funzioni direttive e/o è in possesso di requisiti di elevata qualificazione o specializzazione (exD.Lgs. 28 giugno 2012, n. 108 e D.Lgs. 6 novembre 2007, n. 206);

il lavoratore deve far richiesta al datore di lavoro (sostituto di imposta) che opererà le ritenute entro tre mesi dall'assunzione.

Durata

Il beneficio opera nel 2016 e per i successivi 4 anni.

DL 30 aprile 2019 n. 34 conv. in L. 28 giugno 2019 n. 58

L'art. 5 L. 28 giugno 2019 n. 58 prevede l'aumento delle agevolazioni per il rientro dei lavoratori all'estero che trasferiscono la residenza in Italia dal 2020, anche per l'avvio di una attività di impresa.

Ulteriore riduzione dell'imponibile per chi trasferisce la residenza in Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria, Sardegna, Sicilia.

Si prevede altresì la modifica alle agevolazioni anche per gli sportivi professionisti.

Il requisito dell'iscrizione all'AIRE non è più indispensabile, ma è sufficiente avere avuto la residenza all'estero in virtù di una convenzione contro le doppie imposizioni.

La legge introduce una sanatoria per chi ha usufruito del regime agevolativo senza essersi iscritto all'AIRE pur essendo residente all'estero, a patto di non aver ancora ricevuto le cartelle di accertamento.

Lavoratori

-cittadini UE nati dopo il 1° gennaio 1969;

-residenza continuativa per almeno 24 mesi in Italia;

-possesso di diploma di laurea;

-esercizio di attività di lavoro dipendente autonomo e di impresa negli ultimi due anni minimo fuori dall'Italia e dal proprio paese di origine;

-assunzione, avvio di attività di impresa o di lavoro autonomo in Italia;

-trasferimento del domicilio e residenza in Italia entro tre mesi dalla assunzione o avviamento di attività.

Esclusione

Sono esclusi i lavoratori dipendenti a tempo indeterminato di amministrazioni pubbliche o di imprese italiane che svolgono le proprie attività all'estero.

Incentivo

Concorre alla formazione del reddito complessivo il 70% del reddito di lavoro dipendente prodotto in Italia decorrere dall'esercizio 2020 e per i successivi cinque anni.

Concorre alla formazione del reddito complessivo il 70% del reddito di impresa o autonomo.

Incentivo per chi si stabilisce al Sud

La percentuale di imponibile tassato è ridotta al dieci per cento per i soggetti che trasferiscono la residenza al Sud (Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria, Sardegna, Sicilia).

Medesima agevolazione per l'avviamento di attività di lavoro autonomo e di impresa

Condizioni (lavoro dipendente)

Il lavoratore non deve aver risieduto in Italia nei 2 periodi di imposta precedenti il trasferimento.

Il lavoratore deve impegnarsi a permanere in Italia per minimo due anni.

Il datore di lavoro deve essere instaurato con impresa residente in Italia o con società che direttamente o indirettamente controllano l'impresa stessa o ne sono controllate o sono controllate dalla stessa società che controlla l'impresa.

L'attività lavorativa è prestata nel territorio italiano per un periodo superiore a 183 giorni nell'arco di ciascun periodo di imposta.

Il lavoratore svolge funzioni direttive e/o è in possesso di requisiti di elevata qualificazione o specializzazione (D.Lgs. 108/2012 e D.Lgs. 206/2007).

Il lavoratore deve far richiesta al datore di lavoro (sostituto di imposta) che opererà le ritenute entro tre mesi dall'assunzione.

Durata

Il beneficio opera nel 2020 e per i successivi cinque anni.

Mancata iscrizione all'AIRE

Prevista la possibilità di accedere ai benefici fiscali anche per i lavoratori italiani non iscritti all'AIRE purché abbiano avuto la residenza in un altro Stato UE o che comunque rientra tra quelli nei quali è prevista una convenzione contro le doppie imposizioni.

Questa stessa possibilità anche ai lavoratori impatriati non iscritti all'AIRE e già rientrati in Italia entro il 31 dicembre 2019. In questo caso, però, le agevolazioni spettano nella misura prevista fino al 31 dicembre 2018, senza, quindi, le maggiorazioni previste dal decreto.

Sportivi professionisti

La percentuale dei redditi detassati per gli sportivi professionisti è fissata al 50% dell'imponibile.

Per questa categoria di lavoratori sono escluse le agevolazioni per chi si stabilisce al Sud.

A fronte della detassazione è prevista una ulteriore contribuzione pari allo 0,5%.

Bonus Ricerca

Normativa e prassi:

L. n. 190/2014

L. 11 dicembre 2016, n. 232

Agenzia delle Entrate, Risoluzione 25 novembre 2015, n. 97/E

Datori di lavoro

Imprese (qualsiasi forma societaria) anche individuali che investono in attività di ricerca e sviluppo.

Non rilevano il settore economico, il regime contabile e l'entità del fatturato.

Spese per il personale ammissibili

Spese sostenute nel quinquennio 2015-2020 per l'assunzione di personale altamente qualificato impiegato in attività di ricerca e sviluppo:

lavori sperimentali o teorici al fine di acquisire nuove conoscenze;

ricerca pianificata o indagini critiche volte all'acquisizione di nuove conoscenze da utilizzare per la messa a punto o il miglioramento di nuovi prodotti, processi o servizi o già esistenti;

acquisizione di conoscenze per produrre progetti, piani o disegni per prodotti, processi o servizi nuovi modificati o migliorati;

produzione e collaudo di prodotti, processi o servizi purché non impiegati o trasformati per applicazioni industriali o per finalità commerciali.

Spese per attività di ricerca e sviluppo: min. € 30.000 per ciascun periodo di imposta.

Agevolazione

Credito di imposta pari al 25% degli incrementi annuali di spesa nella attività di ricerca e sviluppo rispetto alla media dei 3 periodi di imposta precedenti a quello in corso al 31.12.2015.

Per le imprese in attività da meno di tre esercizi la media viene calcolata sulla spesa incrementale del periodo intercorso dalla loro costituzione.

Maggiorazioni

Il credito di imposta come sopra definito è aumentato al 50% per i seguenti investimenti in ricerca e sviluppo:

assunzione di personale altamente qualificato;

costi di ricerca extra muros.

Limite

Il credito di imposta spetta fino ad un importo massimo di 5 milioni di euro per ciascun beneficiario.

Bonus assunzioni beneficiari Reddito di Cittadinanza

E' riconosciuto uno sgravio contributivo alle imprese che assumono i beneficiari del Reddito di Cittadinanza, pari alle mensilità del sussidio riconosciuto.

Per fruire dello sgravio contributivo le imprese dovranno aderire ad un “progetto” comunicato sul sito dedicato del Reddito di Cittadinanza ove andranno dichiarati i posti disponibili in azienda.

Lavoratori

Beneficiari del Reddito di Cittadinanza

Datori di lavoro

Imprese che assumo i beneficiari del sussidio.

Requisiti

Per accedere al diritto del bonus:

l'assunzione non deve costituire l'attuazione di un obbligo preesistente;

l'assunzione non deve violare il diritto di precedenza;

non devono essere in atto sospensioni dal lavoro concesse ad una crisi o riorganizzazione aziendale;

non deve trattarsi di assunzione di un dipendente licenziato nei sei mesi precedenti da un datore di lavoro con assetti proprietari sostanzialmente coincidenti o in rapporto di collegamento o controllo.

Il datore di lavoro:

deve essere in possesso del DURC;

deve rispettare gli accordi e i contratti collettivi nazionali, regionali, territoriali o aziendali, se sottoscritti, stipulati dalle organizzazioni sindacali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale;

deve rispettare le disposizioni previste in materia “de minimis”.

Patto di formazione

Il datore di lavoro contestualmente all'assunzione deve stipulare al Centro per l'impiego un patto di formazione nel quale garantisce al beneficiario un percorso formativo o di riqualificazione professionale.

L'impresa può fruire del bonus formazione.

Contratto di assunzione

A tempo pieno

A tempo indeterminato

Compreso il contratto di apprendistato

Ente erogatore

INPS

Incentivo modalità di fruizione

Sgravio contributivo

Il beneficio spetterà solo se il lavoratore non venga licenziato senza giusta causa o giustificato motivo nei trentasei mesi successivi all'assunzione, pena la restituzione dell'importo maggiorato delle sanzioni.

Misura dell'incentivo

Importo pari alla differenza tra 18 mensilità di Reddito di Cittadinanza e l'importo di RdC già beneficiato.

L'importo non potrà essere inferiore a 5 mensilità

L'esonero contributivo è pari alla metà della differenza tra 18 mensilità di RdC e l'importo del sussidio già goduto del lavoratore sino ad un massimo di 390 euro mensili in caso di assunzione a seguito di percorso di formazione

Compatibilità con altri benefici

Il bonus assunzioni RdC è compatibile:

Bonus assunzione mezzogiorno;

Sgravio contributivo under 35

Bonus giovani eccellenze o dottori di ricerca

De minimis

Incentivo soggetto alla regola del “de minimis”. Sforamento consentito quando l'assunzione comporti un incremento occupazionale netto e nei limiti dell'intensità dell'aiuto (art. 32 Regolamento UE n. 651/2014 del 17 giugno 2014)

Per i giovani di età compresa tra i 25 e i 29 anni nel caso di incremento occupazionale netto ed inoltre:

che non abbiano avuto un impiego retribuito da almeno sei mesi

che non siano in possesso di un diploma di scuola media secondaria o qualifica o diploma professionale

che siano occupati in settori o professioni nei quali il tasso di disparità uomo/donna superi il 25%

Bonus assunzione laureati "eccellenti"

La Legge di Bilancio 2019 ha attivato una nuova misura di sgravio contributivo totale per l'assunzione a tempo indeterminato di giovani, specificamente rivolta ai neolaureati e dottori di ricerca.

Le categorie coinvolte sono:

giovani in possesso di laurea magistrale, ottenuta dal 1° gennaio 2018 al 30 giugno 2019, con 110 e lode ed entro la durata legale del corso di studi, prima del compimento del trentesimo anno d'età e con media non inferiore a 108/110.

dottori di ricerca, che abbiano concluso l'iter del dottorato tra il 1° gennaio 2018 al 30 giugno 2019, prima dei 34 anni. Il titolo di laurea o di dottorato debbono essere rilasciati da università statali o private legalmente riconosciute.

L'esonero è riconosciuto anche:

per assunzioni a tempo parziale, purché con contratto a tempo indeterminato, proporzionalmente ridotto e

per le trasformazioni da tempo determinato a indeterminato che avvengano sempre tra il 1° gennaio 2019 ed il 31 dicembre 2019.

Sono esclusi i rapporti di lavoro domestico.

Lo sgravio può essere fruito in maniera parziale da più datori di lavoro in caso di rapporti di lavoro successivi, nel rispetto dell'importo totale previsto.

Per avere diritto all'agevolazione i datori di lavoro:

non devono aver effettuato, nei 12 mesi precedenti l'assunzione, licenziamenti individuali per giustificato motivo oggettivo ovvero a licenziamenti collettivi nella medesima unità produttiva interessata all'assunzione.

non possono procedere a licenziamento individuale per giustificato motivo oggettivo del lavoratore assunto o di un altro lavoratore impiegato conla stessa qualifica e nella medesima unità produttiva e nei 24 mesi successivi, pena la revoca dell'esonero e il recupero del beneficio già fruito.

Questa agevolazione potrà essere cumulabile con altri incentivi all'assunzione definiti su base nazionale e regionale, ma sempre nel rispetto della normativa europea sugli aiuti di Stato “de minimis”.

Lavoratori

Giovani fino a 30 anni con laurea ottenuta tra il 1° gennaio 2018 e il 30 giugno 2019, con votazione 110/110 e lode e media 108/110

Giovani fino a 34 anni con dottorato di ricerca ottenuto tra il 1° gennaio 2018 e il 30 giugno 2019

Datore di lavoro

Aziende private che non abbiano effettuato licenziamenti nei 12 mesi precedenti per la stessa posizione

Contratto di assunzione

Assunzione a tempo indeterminato o trasformazione di rapporto a termine

Ente erogatore

INPS

Incentivo

Sgravio contributivo fino ad 8000 euro annui

Termini

Dal 1° gennaio al 31 dicembre 2019

De minimis

Incentivo soggetto alla regola del “de minimis”. Sforamento consentito quando l'assunzione comporti un incremento occupazionale netto e nei limiti dell'intensità dell'aiuto (art. 32 Regolamento UE n. 651/2014 del 17 giugno 2014)

Per i giovani di età compresa tra i 25 e i 29 anni nel caso di incremento occupazionale netto ed inoltre:

che non abbiano avuto un impiego retribuito da almeno sei mesi

che non siano in possesso di un diploma di scuola media secondaria o qualifica o diploma professionale

che siano occupati in settori o professioni nei quali il tasso di disparità uomo/donna superi il 25%

Incentivi assunzioni autotrasportatori

Per l'occupazione di giovani autotrasportatori è stato introdotto un incentivo sotto forma di rimborso per le spese sostenute per la patente e le abilitazioni professionali a giovani conducenti assunti con contratto a tempo indeterminato dalle imprese di autotrasporto regolarmente iscritte al Registro elettronico nazionale delle imprese di trasporto su strada e all'Albo nazionale autotrasportatori.

Requisiti soggettivi ed oggettivi:

i lavoratori non devono aver compiuto il trentacinquesimo anno di età alla data di entrata in vigore della presente legge,

i lavoratori devono essere inquadrati con le qualifiche Q1, Q2 o Q3 previste dal CCNL Logistica, trasporto merci e spedizione;

Il rimborso è anticipato dall'impresa che assume entro 6 mesi dalla data di decorrenza del contratto

Alle imprese spetta poi una detrazione totale dall'IRES per una quota pari ai rimborsi erogati fino a un ammontare complessivo di 1.500 euro totali, per ciascun periodo d'imposta.

L'agevolazione spetta anche nel caso di conducenti già assunti e già inquadrati nelle imprese di autotrasporto di merci, alla data di entrata in vigore della legge, purché al momento della richiesta sussistano i requisiti.

Le modalità di richiesta e di erogazione del rimborso saranno definite dal Ministero del lavoro e delle politiche sociali con apposito provvedimento da adottare entro tre mesi dall'entrata in vigore.

Lavoratori

Giovani fino a 35 anni non compiuti

Datore di lavoro

Aziende iscritte albo autotrasportatori e Registro imprese

Contratto di assunzione

Assunzione a tempo indeterminato o trasformazione di rapporto a termine

Modalità

Detrazione IRES alle imprese che erogano il rimborso a nuovi assunti con contratto a tempo indeterminato

Incentivo

50% spese per patente e abilitazione professionale (fino a 1500 euro)

Termini

Dal 1° gennaio 2019 al 31 dicembre 2020

Riferimenti

Normativi

Per i recenti orientamenti sul tema, v. L. 30 dicembre 2023 n. 213, con commento di E. Licciardi. E. Dongellini, Legge di Bilancio 2024: un primo commento sulle misure adottate per il mercato del lavoro; news Legge di bilancio 2024: le novità in materia di previdenza, congedi parentali, sostegno al reddito, welfare aziendale

D.Lgs. 14 settembre 2015, n. 150

Legge 11 dicembre 2016, n. 232

Legge 28 giugno 2012, n. 92

D.L. 12 luglio 2018 n. 87

L. 30 dicembre 2018, n. 145

Regolamento UE 17 giugno 2014, n. 651

DL 34/2019 conv. in L. 58/2019

Prassi

INPS, Circolare 2 marzo 2018, n. 40

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

Agevolazioni per l'assunzione di detenuti

Sostituzione di lavoratrice e lavoratore in astensione obbligatoria o facoltativa per maternità

Rientro in Italia di giovani talenti e cittadini europei che trasferiscono l'attività in Italia