Trattamento di fine rapportoFonte: Cod. Civ. Articolo 2120

23 Marzo 2015

Inquadramento

Il trattamento di fine rapporto (o T.F.R.) è l'elemento della retribuzione che viene corrisposto in modo differito rispetto a quanto corrisposto per la prestazione dell'attività lavorativa. Il trattamento di fine rapporto è composto dalla somma di quote di retribuzione che annualmente vengono accantonate (in base ad una retribuzione utile annua) e periodicamente rivalutate. Il T.F.R. viene corrisposto al lavoratore generalmente nel momento della cessazione del rapporto di lavoro subordinato. La legge prevede alcuni casi in cui il trattamento di fine rapporto può essere anticipato prima della cessazione del rapporto di lavoro subordinato. L'anticipazione può essere richiesta una sola volta nel corso del rapporto del lavoro e per specifici motivi fissati dalla legge (i contratti collettivi non possono derogare alla Legge, ma possono stabilire condizioni di miglior favore). Le motivazioni sono:

Il T.F.R. può essere gestito dall'azienda o da un fondo di previdenza complementare. Ogni lavoratore al momento dell'assunzione decide ed opta sulla destinazione del proprio trattamento di fine rapporto. La retribuzione utile annua su cui viene effettuato il calcolo della quota di accantonamento al fondo T.F.R. è composta da tutte le somme corrisposte in relazione al rapporto di lavoro compreso l'importo equivalente al compenso corrisposto in natura in natura, esclusi i compensi corrisposti a titolo di rimborsi spese. Devono sostanzialmente computarsi tutti gli elementi utili riferiti ad eventi collegati al rapporto di lavoro o comunque connessi all'organizzazione del lavoro. Il T.F.R. non è assoggettato alla contribuzione previdenziale, ma è comunque tassato secondo modalità e regole determinate dalla disciplina fiscale. Il fondo T.F.R. composto dagli accantonamenti annuali deve essere rivalutato al 31 dicembre di ogni anno (o nel momento, se antecedente, della cessazione del rapporto di lavoro) di un importo calcolato in base ad un coefficiente fisso (1,5%) e all'aumento dell'indice dei prezzi al consumo delle famiglie di operai e impiegati accertato dall'ISTAT rispetto al mese di dicembre dell'anno antecedente. Dal 1° marzo 2015 ciascun lavoratore ha la possibilità di optare per il pagamento mensile del T.F.R. in busta paga. Nozione giuridica

Il trattamento di fine rapporto è un elemento della retribuzione il cui pagamento viene differito ad un momento successivo rispetto a quello della prestazione dell'attività lavorativa. Il TFR viene erogato in tutti i casi di cessazione del rapporto di lavoro (fatto salvo il caso di integrale destinazione alla previdenza complementare o di cessione di credito a terzi). Beneficiano del trattamento di fine rapporto tutti i lavoratori dipendenti, nonché altri lavoratori quali: lavoratori agricoli, lavoratori domestici, dirigenti, giornalisti, lavoratori a domicilio, lavoratori marittimi, lavoratori part-time. La legge riconosce ai lavoratori subordinati il diritto di percepire un trattamento di fine rapporto, ai sensi dell'art. 2120 del codice civile che stabilisce:

Il calcolo del TFR

Per un calcolo corretto del TFR bisogna tener conto dell'anno di inizio del rapporto di lavoro. Diverso è, infatti, il metodo di calcolo previsto dalla legge attualmente in vigore rispetto al metodo applicato per i lavoratori assunti prima del 1° gennaio 1990. Dal 1990 l'ammontare del TFR è annualmente pari alla retribuzione utile diviso per 13,5. La disposizione in merito al calcolo è inderogabile (in tal senso, la Cassazione 28 maggio 2003, n. 8480). L'importo accantonato viene ogni anno rivalutato ad un tasso pari all'1.5% in misura fissa più il 75% dell'aumento dell'indice dei prezzi al consumo per le famiglie e gli operai accertato dall'ISTAT. Retribuzione Utile Annua

La retribuzione accantonabile è costituita da tutti i compensi diventati liquidi ed esigibili ivi compresi i compensi arretrati dovuti a seguito di vertenze sindacali o conciliazioni o rinnovi contrattuali con decorrenza retroattiva. Vengono altresì computati i compensi a titolo di mensilità aggiuntive (tredicesima e quattordicesima). Vengono altresì computati tutti compensi in natura. La distinzione tra elementi computabili ed elementi non computabili nella retribuzione utile annua sta nella non occasionalità del compenso, pertanto, nella retribuzione utile devono computarsi tutti gli emolumenti riferiti al rapporto lavorativo o connessi alla particolare organizzazione del lavoro (Cassazione 19 febbraio 2009, n. 4069; Cassazione 3 novembre 2008, n. 11002). Vanno esclusi dal calcolo solo gli emolumenti che presentano un carattere sporadico collegato a ragioni aziendali del tutto imprevedibili. I contratti collettivi possono regolamentare la retribuzione utile ai fini del TFR con il limite che non possono stabilire una retribuzione accantonabile inferiore al minimo stabilito dalla Costituzione (il lavoratore subordinato (art. 36 della Costituzione) ha diritto ad un compenso proporzionato alla quantità e alla qualità del suo lavoro sufficiente a garantire a lui e alla sua famiglia un'esistenza dignitosa. In caso di sospensione del rapporto per infortunio, malattia, maternità, CIG, CIGS, CDS, per il calcolo della retribuzione accantonabile occorre tener presente della retribuzione figurativa, pari a quella che il lavoratore avrebbe percepito in caso di normale attività lavorativa. Dalla retribuzione utile annua calcolata con i criteri sopra evidenziati va detratta una somma a titolo di contributo a favore del Fpld che è pari allo 0,50% della retribuzione imponibile ai fini previdenziali. Il datore di lavoro anticipa mensilmente tale somma versandola all'INPS unitamente alla denuncia mensile dei contributi obbligatori. Rivalutazione

Il 31 dicembre di ogni anno il fondo TFR accantonato fino a quel momento viene rivalutato per un importo pari ad un tasso di rivalutazione composto da un quoziente fisso pari a 1,5% e da un quoziente variabile pari al 75% dell'aumento dell'indice dei prezzi al consumo per le famiglie di operai e impiegati, fornito dall'ISTAT. Nel caso di cessazione nel corso dell'anno la quota del TFR va rivalutata con il coefficiente ISTAT del mese di cessazione e la parte fissa sarà proporzionata ai mesi di lavoro nell'anno. Anticipazione del TFR

Il lavoratore ha diritto a chiedere una sola volta nel corso del rapporto un'anticipazione del TFR cui avrebbe diritto in caso di risoluzione del rapporto. La somma anticipata viene detratta dal TFR. Si determina, quindi, per la parte anticipata l'effetto estintivo dell'obbligo del datore di lavoro. L'anticipazione differisce dall'acconto che può sempre essere chiesto prima della definitiva liquidazione del TFR senza particolari formalità e condizioni. Per l'anticipazione del TFR occorre la sussistenza di particolari condizioni soggettive del lavoratore, oggettive dell'impresa e motivazioni giustificate.

Liquidazione del TFR e aspetti contabili

Il TFR ha natura di credito certo del lavoratore nei confronti del datore di lavoro che matura in modo progressivo al rapporto di lavoro. Quale credito, alla cessazione del rapporto, è immediatamente esigibile. I contratti collettivi possono altresì fissare un termine entro il quale il datore di lavoro deve ottemperare all'obbligazione. Il diritto al TFR si prescrive in 5 anni. Le quote del TFR di competenza del FTINPS vengono anticipate dal datore di lavoro anche se di competenza dell'INPS. Come previsto da all'art. 2120 del c.c. e dall'OIC 19, paragrafo E, in caso di cessazione di rapporto di lavoro subordinato, il prestatore di lavoro è tenuto a corrispondere una somma come trattamento di fine rapporto. Tale importo si calcola sommando a ciascun anno di servizio una quota pari e non superiore alla retribuzione percepita in un anno divisa per 13,5. Nel caso in cui non si trattasse di un anno completo, si considera il mese intero in presenza di frazioni uguali o superiori ai 15 giorni. Il trattamento di fine rapporto viene maggiorato ogni 31 dicembre dell'anno, con l'incremento fisso dell'1,5% rispetto al fondo accumulato durante gli anni di servizio e del 75% riferito all'aumento dell'indice dei prezzi al consumo per le famiglie di operai e impiegati, deciso dall'ISTAT e riferito al mese di dicembre dell'anno precedente. Per le frazioni di anno, l'incremento dei prezzi su base ISTAT corrisponde a quello del mese di cessazione del rapporto lavorativo confrontato con quello di dicembre dell'anno precedente. L'OIC 19, infine, prescrive che tale somma è appropriata nella misura in cui corrisponda al totale di ogni indennità percepita dai dipendenti alla data di chiusura del bilancio, al netto degli acconti versati. Le quote di indennità pregressa, derivanti da rinnovi contrattuali o da altre contingenze, devono essere inserite nell'esercizio che temporalmente corrisponde con l'inizio del nuovo contratto o di qualsiasi altro evento che abbia generato tale quota (Oic 19). Nel caso in cui l'azienda fosse beneficiaria di polizze riguardanti il TFR, il premio versato alla compagnia assicurativa rappresenta un credito immobilizzato da inserire nella voce B.III.2, “Crediti verso altri”. Un'eventuale eccedenza tra la somma rimborsabile dalla compagnie e l'indennità maturata dai lavoratori, causata dalla rivalutazione dei premi versati, equivale ad una sopravvenienza attiva di natura finanziaria a beneficio dell'impresa. Inoltre, nel momento di cessazione del contratto, ovvero quando il pagamento del dipendente è terminato o terminerà entro l'esercizio successivo, tali somme sono da considerarsi dei debiti (qualora fosse di importo significativo, devono essere inseriti nello stato patrimoniale nella sezione D.13, “Altri Debiti”). Esempio 1)

Scrittura contabile

Esempio 2) In data 30 aprile si dimette un dipendente che aveva maturato un TFR pari a € 35.000, di cui € 300 maturate nell'esercizio in corso (1° gennaio – 30 aprile). Il TFR è versato a mezzo banca e sono applicate le ritenute fiscali, che ammontano a € 1.900 (ad esempio). Liquidazione TFR complessivo

Pagamento TFR al netto delle ritenute fiscali

Nella nota integrativa vanno riportate: a) le variazione intercorse nella consistenza, nelle utilizzazioni e negli accantonamenti; b) la somma rimborsabile alle compagnie assicuratrici; c) la quota complessiva del TFR, qualora fosse significativa, riferita ai contratti che si chiuderanno nell'esercizio successivo a causa di dismissioni incentivate e/o piani di ristrutturazione. Aspetti fiscali

Come prescritto dall'art. 105, co 1, Tuir, l'importo accantonato al fondo TFR è deducibile entro il limite delle quote maturate nell'esercizio, in relazione alle direttive legislative e contrattuali riguardanti il rapporto di lavoro dei singoli dipendenti. Dal momento che non vengono individuate chiaramente le disposizioni contrattuali facenti riferimento alla contrattazione collettiva di settore, si ritiene attuabile anche quella individuale. Se le quote non sono state accantonate in maniera congrua (mancato o parziale accantonamento), nell'esercizio di competenza, dal punto di vista fiscale esse sono indeducibili per gli esercizi successivi. Al contrario, qualora ci fosse la necessità di accantonare maggiori quote per adeguare il fondo, in relazione a modifiche normative e/o retributive, si ha la facoltà di dedurre interamente le somme maggiorate sia nell'esercizio di competenza che a quote costanti per i due esercizi successivi (art. 105, co. 2, TUIR). In presenza di errori di accantonamento, la norma prima citata sembrerebbe privare il datore di lavoro della possibilità di detrarre le correzioni contabili, tranne che in presenza di modifiche normative, le quali necessitato un adeguamento del fondo. L'art. 24 del D.L n. 201/2011, convertito in Legge n. 214/2011 al co. 31 ha così stabilito: “Alla quota delle indennità di fine rapporto di cui all'articolo 17, comma 1, lettere a) e c), del testo unico delle imposte sui redditi (TUIR), erogate in denaro e in natura, di importo complessivamente eccedente euro 1.000.000 non si applica il regime di tassazione separata di cui all'articolo 19 del medesimo TUIR. Tale importo concorre alla formazione del reddito complessivo. Le disposizioni del presente comma si applicano in ogni caso a tutti i compensi e indennità a qualsiasi titolo erogati agli amministratori delle società di capitali. In deroga all'articolo 3 della legge 23 luglio 2000, n. 212, le disposizioni di cui al presente comma si applicano con riferimento alle indennità ed ai compensi il cui diritto alla percezione è sorto a decorrere dal 1° gennaio 2011”. L'Agenzia delle Entrate con Circolare n. 3 del 28 febbraio 2012 fornisce i chiarimenti necessari al fine del coordinamento della disposizione in esame con quelle riguardanti la tassazione ordinaria e separata, nonché sugli adempimenti dei sostituti di imposta. La modifica alla normativa fiscale della tassazione separata ha interessato l'articolo 17, co. 1 alle lett. a) e c):

Gestione del TFR

Ogni lavoratore al momento dell'assunzione deve decidere se gestire il suo TFR tramite azienda oppure se devolvere lo stesso ad un fondo di previdenza complementare. Sono esclusi dalla scelta i lavoratori che in un precedente rapporto di lavoro abbiano optato per i fondi di previdenza complementari. Il datore di lavoro al momento dell'assunzione fornisce il modello cartaceo TFR2 che il lavoratore ha l'obbligo di riconsegnare entro sei mesi esprimendo la propria scelta. Qualora l'opzione si rivolgesse alla previdenza complementare è necessaria anche l'indicazione del fondo di previdenza complementare prescelto. In assenza di una scelta, causa il silenzio del lavoratore, il TFR è devoluto ai Fondi di Previdenza Complementari. In questo caso, il datore di lavoro trasferirà il TFR alla forma pensionistica collettiva prevista dagli accordi o contratti collettivi o ad altre forme previste da specifici accordi aziendali.

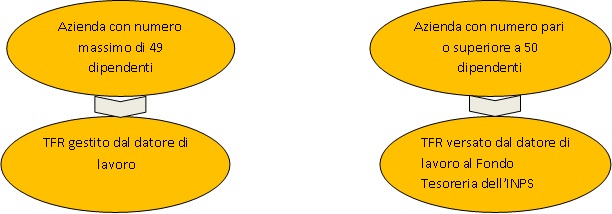

Gestione del TFR in azienda La gestione del TFR da parte dell'azienda avviene con modalità diverse a seconda che l'azienda occupi meno di 50 dipendenti od un numero pari o superiore a 50 dipendenti.

Il datore di lavoro è tenuto a comunicare all'INPS la dimensione occupazionale dell'azienda. Devono essere computati tutti i lavoratori con contratto di lavoro subordinato a prescindere dalla tipologia del rapporto e dell'orario di lavoro. I lavoratori part-time sono computati in proporzione all'orario svolto. Le aziende che occupano almeno 50 dipendenti devono versare il TFR al Fondo Tesoreria INPS (FTINPS).

Gestione del TFR ai Fondi di Previdenza complementare

Il lavoratore entro sei mesi dall'assunzione può esprimere la scelta di destinare il TFR ai Fondi di Previdenza complementare (o integrativa). L'effettuazione della scelta comporta l'automatica iscrizione del lavoratore al fondo. Il datore di lavoro deve versare il TFR a decorrere dal mese successivo a quello di consegna del modlello di scelta (MOD. TFR2) L'adesione a una forma complementare non comporta alcuna contribuzione a carico del del lavoratore e del datore di lavoro. Il lavoratore può scegliere di versare una parte della retribuzione alla forma pensionistica prescelta. Anche il datore di lavoro può a sua volta decidere di contribuire alla forma pensionistica alla quale il avoratore ha già aderito o a quella prescelta in base ad eventuale accordo. Gli iscritti alle forme di previdenza complementare posso chiedere un'anticipazione della propria posizione maturata secondo i criteri sottostanti.

Il TFR in busta paga

Dal primo marzo 2015 ciascun lavoratore potrà optare per ricevere con cadenza mensile, quote di trattamento in busta paga. Per effetto dell'art. 1 comma 26 della Legge 190/2014, che introduce il comma 756-bis alla L. 296/2006, il TFR cambia la natura di accantonamento diventando una integrazione della retribuzione. Pertanto è concessa una ulteriore opzione alla erogazione del TFR oltre alle precedenti possibilità di destinare il TFR ad un fondo pensione per la creazione di una posizione pensionistica integrativa individuale.

L'opzione per l'integrazione mensile della retribuzione netta con l'importo maturando del TFR viene esercitata per un triennio e precisamente fino al 30 giugno 2018. Pertanto il lavoratore che esercita tale opzione manifesta la propria volontà senza possibilità di recedere, fino al 30/6/2018. L'importo del TFR destinato ad integrare la retribuzione: a) non costituisce imponibile previdenziale; b) costituisce imponibile IRPEF con metodi ordinari. Pertanto viene tassata come un qualsiasi reddito di lavoro dipendente ed assoggettata a ritenuta alla fonte e non a tassazione separata.

I destinatari dell'opzione sono tutti i lavoratori dipendenti privati con almeno sei mesi di anzianità di servizio, con esclusione dei lavoratori domestici e dei lavoratori agricoli. Possono esercitare l'opzione anche i lavoratori dipendenti che precedentemente hanno destinato il TFR ad un fondo pensione privato. In tal senso viene modificata la norma secondo la quale la scelta di destinare il TFR ad una posizione pensionistica integrativa era irrevocabile se non in caso di totale riscatto della posizione medesima. Dal 3 aprile 2015 i dipendenti interessati e in possesso dei requisiti possono far richiesta utilizzando il modulo predisposto (ALLEGATO A G.U. 65 del 19/03/2015). Pertanto dal mese di maggio 2015 la QUIR diviene definitivamente operativa.

Riferimenti

Normativa: Art. 1, comma 26, Legge 23 dicembre 2014, n. 190 Art. 24, comma 31, D.L 6 dicembre 2011, n. 201 D.M. 30 gennaio 2007 Art. 1, commi 749-766, L. 27 dicembre 2006, n. 296 Art. 1, comma 346 lett. e, L. 23 dicembre 2005, n. 266 Art. 8, 10 e 23, D. Lgs. 5 dicembre 2005, n. 252 L. 29 maggio 1982, n. 297 Art. 2120 c.c.

Giurisprudenza: Cass. civ., 23 febbraio 2010, n. 4381 Cass. civ., 28 gennaio 2010, n. 1868 Cass. civ., 13 gennaio 2010, n. 365 Cass. civ., 23 aprile 2009, n. 9695 Cass. civ., 19 febbraio 2009, n. 4069

Prassi: Agenzia delle Entrate, Circolare 28 febbraio 2012, n. 3/E Ministero Lavoro, Interpello 3 ottobre 2008, n. 45 INPS, Messaggio 19 settembre 2007, n. 22789 INPS, Messaggio 7 agosto 2007, n. 20370 INPS, Circolare 6 agosto 2007, n. 113 INPS, Circolare 3 aprile 2007, n. 70 |

Lavoro

ilGiuslavorista

Lavoro

ilGiuslavorista