Job sharing

08 Giugno 2016

Inquadramento

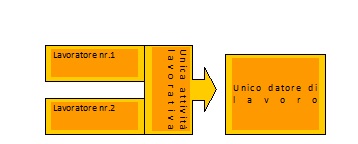

Il job sharing è un rapporto di lavoro subordinato caratterizzato dal fatto che due lavoratori si impegnano ad adempiere alla stessa prestazione lavorativa restando ogni lavoratore personalmente e direttamente responsabile per la prestazione lavorativa con vincolo di solidarietà. Il contratto è regolamentato dalla contrattazione collettiva e, in assenza, dalla normativa generale del lavoro subordinato laddove compatibile. E' stipulato in forma scritta e deve contenere la misura di ripartizione e la collocazione temporale del rapporto di lavoro che deve esser svolto da ciascuno dei lavoratori coobbligati, il luogo di lavoro, il trattamento economico riservato a ciascuno dei due lavoratori, le misure di sicurezza relative alla attività svolta. Il rapporto di lavoro può essere sia a tempo indeterminato che a tempo determinato. L'art. 55 del D.Lgs. n. 81/2015 ha eliminato dall'ordinamento giuslavoristico il "lavoro ripartito" (cd. job sharing). Introduzione

Il contratto di JOB SHARING (contratto di lavoro ripartito) ha per oggetto l'accordo di due lavoratori che si obbligano in solido nei confronti del datore di lavoro per l'esecuzione di un'unica prestazione lavorativa.

I due lavoratori scelgono quindi in totale autonomia il tempo in cui ciascuno di essi dovrà lavorare e la collocazione temporale della prestazione di lavoro nell'arco della giornata, della settimana, del mese, dell'anno. Il datore di lavoro viene costantemente informato, almeno con cadenza settimanale, sulla ripartizione dell'orario di lavoro tra i due lavoratori.

L'obbligazione di lavoro è solidale nel senso che ciascuno dei lavoratori è responsabile direttamente dell'adempimento della intera obbligazione lavorativa avendo peraltro l'onere di sostituire il collega assente o che ometta la prestazione. Di contro il datore di lavoro può pretendere da entrambi, ma singolarmente, l'intera prestazione lavorativa.

In caso di dimissioni o di licenziamento di uno o l'altro lavoratore, il rapporto di lavoro si estingue per entrambi salva l'ipotesi in cui non si sia concordato in modo differente ovvero, su richiesta del datore di lavoro, uno dei due lavoratori non si renda disponibile ad adempiere alla intera prestazione lavorativa.

Il trattamento economico e normativo dei lavoratori coobbligati è riproporzionato in base alla prestazione effettivamente resa ma dovrà comunque essere sufficiente, proporzionato ed equo (art. 36 Costituzione).

Il Jobshares non deve ricevere una retribuzione meno favorevole rispetto ad un normale lavoratore con contratto subordinato (art. 2094).

Forma e contenuto del contratto

Il contratto di lavoro ripartito deve essere stipulato in forma scritta e deve contenere, a fini probatori, le seguenti clausole:

Svolgimento del rapporto

Il datore di lavoro che instaura il rapporto di lavoro di Job Sharing deve comunicare l'assunzione a mezzo UNILAV telematico entro le ventiquattro ore precedenti l'inizio del rapporto di lavoro. Nella comunicazione di assunzione occorre attivare la speciale sezione dedicata al lavoratore co-obbligato e inserire tutte le informazioni di carattre personale, contrattuale e retributivo per entrambi i soggetti interessati. Trattandosi di lavoratori subordinati i due lavoratori ripartiti andranno annotati sul libro unico del lavoro in modo ordinario come qualsiasi altro lavoratore dipendente. La risoluzione del rapporto per uno dei due lavoratori contraenti comporta, salvo diverso accordo, l'estinzione dell'intero contratto. Il datore di lavoro può però accettare l'ingresso nel rapporto ripartito di un altro lavoratore in veste di sostituto ovvero può trasformare il contratto da ripartito a contratto a tempo pieno (o part-time) al lavoratore rimasto. I lavoratori assunti con contratto di job sharing si impegnano nei confronti del datore di lavoro con vincolo di solidarietà: essi sono liberi di ripartire il lavoro da svolgere nella misura preferita ma ognuno di loro è obbligato nei confronti del datore di lavoro per lo svolgimento dell'intero obbligo contrattuale. Se non vi è una differente pattuizione contrattuale, il datore di lavoro può legittimamente pretendere l'adempimento dell'intera prestazione lavorativa da parte di un solo lavoratore, laddove si renda indisponibile l'altro. Il vincolo di solidarietà sussiste anche in caso di estinzione del rapporto di lavoro poiché le dimissioni (o il licenziamento) di uno dei due lavoratori produce l'estinzione del rapporto per entrambi. Non si esclude però l'ipotesi che nel caso di dimissioni ovvero del licenziamento di un lavoratore ripartito il datore di lavoro possa chiedere il completamento della prestazione oggetto del contratto all'altro lavoratore. Ogni lavoratore può determinare anche discrezionalmente la sostituzione tra loro, di modificare in modo consensuale la collocazione temporale dell'orario di lavoro mentre è vietata loro la sostituzione con estranei (salvo il consenso del datore di lavoro). Ciascun lavoratore può, in relazione ai diritti sindacali, partecipare alle assemblee sindacali entro il limite complessivo di 10 ore annue con ripartizione del trattamento economico proporzionalmente alla prestazione eseguita; nel caso di referendum sindacali essi hanno diritto ad esprimere un solo voto.

Aspetti assistenziali e previdenziali

Passiamo ora in rassegna i principali aspetti legati all'assistenza e previdenza dei lavoratori:

Aspetti fiscali

Il trattamento fiscale del lavoratore dipendente assunto con contratto di lavoro ripartito (JOB SHARING) non si discosta dal trattamento di qualsiasi altro lavoratore dipendente. Pertanto i lavoratori assunti con tale contratto percepiscono redditi di lavoro dipendente e sono soggetti in base all'art. 2 del D.P.R. 917/1986 all'imposta sul reddito delle persone fisiche e regolati dall'art. 49 dello stesso DPR. Agli effetti fiscali il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere percepiti a qualunque titolo nel periodo di imposta anche sotto forma di erogazioni liberali o a carico delle gestioni assistenziali e previdenziali obbligatorie o complementari in relazione al rapporto di lavoro al netto di contributi a carico del lavoratore. L'imposta sul reddito delle persone fisiche sul reddito di lavoro dipendente viene determinata e versata con il sistema della ritenuta di acconto effettuata dal datore di lavoro all'atto della erogazione dello stipendio e con la dichiarazione annuale del dipendente per il pagamento della differenza, nel caso in cui lo stesso possegga altri redditi.

I primi sono soggetti a ritenute progressive sui vari scaglioni di reddito e fruiscono di detrazioni di imposta secondo i carichi familiari, i secondi sono soggetti ad aliquote determinate in base alle retribuzioni medie di riferimento, in genere percepite in periodi precedenti rispetto alla percezione delle stesse o in base a retribuzioni convenzionali e di riferimento determinate in base ad indennità percepite. Per meglio chiarire il concetto sopra espresso occorre considerare che i redditi pertinenti al normale periodo di imposta sono tutti gli emolumenti percepiti dal lavoratore nell'anno solare cui si riferisce l'imposta per prestazioni effettuate nello stesso anno; di contro sono soggetti a tassazione separata tutti i redditi riferiti ad anni pregressi il cui diritto alla percezione è maturato nell'anno solare di riferimento. Fanno parte dei redditi a tassazione separata il Trattamento di fine Rapporto, le indennità di previdenza, di preavviso ed ogni altra indennità aggiuntiva di fine rapporto, nonché gli emolumenti arretrati relativi ad anni precedenti. Le norme legislative che riguardano la tassazione dei redditi pertinenti al normale periodo di imposta stabiliscono delle aliquote progressive da applicare sui diversi scaglioni di reddito annuo, fissano delle detrazioni di imposta con riferimento alla natura del reddito o ai carichi familiari e prevedono che le ritenute stesse devono essere effettuate in ciascun periodo di paga con versamento mensile all'erario, mentre a fine anno dovrà operarsi il conguaglio dell'imposta dovuta sull'ammontare totale dei cespiti corrisposti con quanto trattenuto nei vari periodi di paga.

Abrogazione del contratto

Il Decreto Legislativo n. 81 del 2015, c.d. “Disciplina organica dei contratti di lavoro e revisione della normativa in tema di mansioni”, in attuazione del Jobs Act, revoca le norme in tema di lavoro ripartito che risultava contenuta negli artt. da 41 a 45 del D. Lgs. n.276/2003. È stata pertanto eliminata la formula di inserimento al lavoro con contratto di Job sharing, introdotta dalla c.d. “riforma Biagi”. L'abrogazione ha determinato l'annullamento anche delle poche discipline di C.C.N.L. che avevano integrato la regolamentazione legale, disciplinando nel dettaglio le modalità con le quali doveva realizzarsi la copertura complessiva delle ore di prestazione che i dipendenti, coobbligati in regime di job sharing, erano tenuti a rendere al datore di lavoro. Pertanto, dalla data d'entrata in vigore del D.Lgs. n. 81/2015, ovvero 25 giugno 2015, non potranno essere stipulati nuovi contratti di job sharing, mentre resteranno validi e vigenti, sino a risoluzione quelli già costituiti alla suddetta data. Riferimenti

Normativa:

Artt. 41-46, D. Lgs. 10 settembre 2003, n. 276 Art.1256 c.c.

Prassi:

INPS, Circolare 13 marzo 2006, n. 41 INAIL, Nota 10 giugno 2005 |

Lavoro

ilGiuslavorista

Lavoro

ilGiuslavorista