Il contratto di collaborazione a progetto (CO.CO.PRO.) è una “evoluzione giuridica” del contratto di collaborazione coordinata e continuativa (CO.CO.CO.) già proposta dall'art. 409 del codice di procedura civile.

Inquadramento

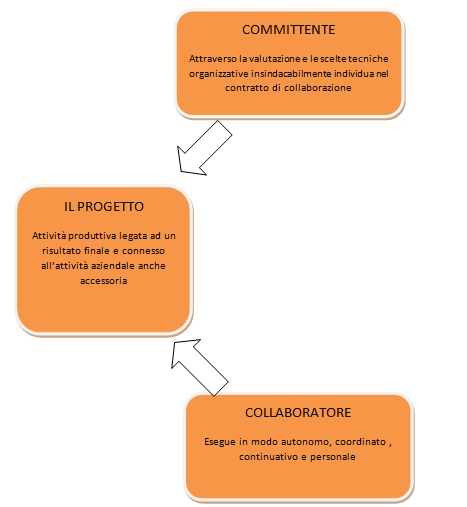

Il contratto di collaborazione a progetto (CO.CO.PRO.) è una “evoluzione giuridica” del contratto di collaborazione coordinata e continuativa (CO.CO.CO.) già proposta dall'art. 409 del codice di procedura civile. La c.d. Legge Biagi ha effettuato una revisione del CO.CO.CO. volta ad evitare fenomeni elusivi della legislazione in materia di lavoro subordinato. La disciplina del CO.CO.PRO. sancisce che il contratto di lavoro deve essere ricondotto ad uno specifico progetto. Si è quindi delineato il lavoro a progetto come sottocategoria della categoria dei rapporti di collaborazione coordinata e continuativa che rimangono comunque in essere nell'accezione individuata nel codice di procedura civile. Il CO.CO.PRO. è determinato dal possesso di tre requisiti: la continuità della prestazione, la coordinazione, il carattere personale della prestazione di lavoro. Il contratto di lavoro a progetto è un contratto di lavoro a termine, avente durata determinata (o determinabile) collegata con la realizzazione del progetto (a base del contratto stesso).

L'art. 52 del D.Lgs. 81 del 15 giugno 2015 abroga il contratto di lavoro a progetto che continuerà ad applicarsi esclusivamente per regolare i contratti in essere alla data del 25 giugno 2015.

Nozione

Il rapporto di collaborazione a progetto è un rapporto di lavoro di tipo parasubordinato.

Il rapporto si differenzia: a) dal lavoro dipendente in quanto il collaboratore opera senza vincolo di subordinazione; b) dal lavoro autonomo in quanto il collaboratore non svolge un'arte o una professione; c) dall'attività di imprenditore in quanto manca organizzazione di mezzi e persone.

Il rapporto di collaborazione a progetto è in realtà un rapporto:

autonomo in quanto i tempi di lavoro per la realizzazione del progetto o un programma o una fase di esso è rimesso alle decisioni del collaboratore;

continuativo in quanto la prestazione non è occasionale ma comporta un lavoro costante del collaboratore a favore del committente;

personale in quanto, anche se il collaboratore può a sua volta avvalersi dell'apporto di altri collaboratori, non deve comunque mai venir meno la preminenza della sua personale partecipazione né l'unicità della responsabilità gravante sul collaboratore stesso.

Unitamente a tali caratteri il collaboratore a progetto deve coordinare la propria prestazione alle esigenze produttive ed in generale operative del committente svolgendo la propria opera in piena autonomia ma in funzione delle finalità e delle prerogative organizzative dell'imprenditore.

Il Progetto

I rapporti di lavoro a progetto devono essere legati ad uno o più progetti, a programmi o a fasi di esso. Il progetto, il programma o le fasi di esso devono essere determinati dai committenti ma gestiti autonomamente dal collaboratore.

Attività per cui non può essere previsto il CO.CO.PRO

Il contratto di collaborazione a progetto non può essere previsto per determinate attività che, a titolo esemplificativo e non esaustivo, possono essere ricondotte a:

addetti alla segreteria e terminalisti

commessi alle vendite

muratori e in generale, operai edili

autisti e autotrasportatori

distributori di bollette

distributori di giornali

distributori di riviste ed elenchi telefonici

addetti alle agenzie ippiche

addetti alle pulizie

custodi e portieri

facchini

istruttori di autoscuole

letturisti di contatori

manutentori

piloti e assistenti di volo

prestatori di manodopera agricola

addetti alla somministrazione di cibi o bevande

baristi e camerieri

magazzinieri

addetti ai call center per i servizi inbound.

Per tali attività è prevista la riconduzione nell'alveo del lavoro subordinato.

Il contratto di collaborazione a progetto

Il contratto di lavoro a progetto è stipulato in forma scritta, il contenuto deve possedere i seguenti elementi finalizzati alla prova di esistenza dello stesso:

· la durata della prestazione di lavoro che può essere determinata o determinabile in base al progetto; · l'indicazione del progetto di lavoro, del programma di lavoro o delle fasi di esso; · il corrispettivo della prestazione, i criteri per la determinazione del corrispettivo, i tempi e le modalità di pagamento del corrispettivo; · l'esplicitazione delle modalità di coordinamento con il committente; · le eventuali misure adottate per la tutela della salute e per la sicurezza del collaboratore a progetto.

In evidenza

In caso di mancata indicazione formale di uno specifico progetto, programma o fase di esso (o di altri elementi idonei ad identificarli) il rapporto di collaborazione si considera lavoro subordinato a tempo indeterminato fin dalla data di costituzione del rapporto.

Il progetto deve essere funzionalmente collegato a una determinato risultato finale correttamente individuabile; il progetto non deve coincidere con l'oggetto sociale del committente; i compiti dettati dal progetto non devono essere a carattere esecutivo e ripetitivo. Il collaboratore deve sempre possedere un margine di autonomia operativa nello svolgimento del ruolo che gli è stato assegnato.

Il compenso del collaboratore è individuato dalla contrattazione collettiva ed in assenza di una previsione contrattuale il compenso non deve essere inferiore alle retribuzioni minime dei contratti collettivi prevedono per prestazioni analoghe.

Fac simile

Contratto di Collaborazione a Progetto

Luogo e data

Tra

....., appresso denominato committente,

e

....., appresso denominato collaboratore,

si conviene

A decorrere dal ..... il collaboratore provvederà a svolgere in favore del committente le seguenti prestazioni di lavoro non subordinato: ..... . Le indicate prestazioni lavorative sono riconducibili al seguente progetto: .....; il progetto sarà gestito autonomamente dal collaboratore in funzione del risultato, che consiste ..... . Le prestazioni saranno svolte con continuità, ma senza obbligo né di esclusività né di osservanza di un orario di lavoro, restando libero il collaboratore di impiegare nello svolgimento della sua attività il tempo che riterrà opportuno; tuttavia, svolgendosi la collaborazione nei locali aziendali e dovendosi coordinare con le esigenze organizzative, tecniche e produttive del committente, nonché con le sue finalità, il collaboratore non potrà essere presente nei locali stessi prima delle ore ..... e dopo le ore ....., nonché nei giorni in cui questi restano chiusi all'accesso del personale. Il collaboratore dovrà prestare la sua collaborazione personalmente (e solo in modo non prevalente potrà avvalersi dell'opera di suoi collaboratori o sostituti, i quali potranno accedere nei locali aziendali esclusivamente dietro autorizzazione scritta del committente). La collaborazione sarà prestata in piena autonomia, restando il collaboratore obbligato soltanto al conseguimento del risultato dell'attività oggetto del presente rapporto, senza che debba osservare alcuna direttiva specifica né rispondere in via gerarchica ad alcun membro dell'organizzazione aziendale; in particolare, oltre a non dover osservare un orario di lavoro, il collaboratore non dovrà giustificare assenze né assoggettarsi al codice disciplinare aziendale. Il corrispettivo della collaborazione è indipendente dal tempo impiegato per l'esecuzione dell'attività lavorativa ed è pattuito in ..... euro; il corrispettivo così pattuito sarà corrisposto con periodicità mensile in n. ..... ratei consecutivi dell'importo di euro ..... ciascuno. Sui compensi erogati al collaboratore il committente effettuerà le ritenute fiscali e contributive obbligatorie per legge. Il collaboratore dovrà prestare la sua attività con correttezza e buona fede; gli è fatto, in particolare, divieto di svolgere attività in concorrenza con quella del committente e di divulgare qualsiasi notizia relativa al committente, che abbia natura confidenziale o riservata, di cui sia comunque venuto a conoscenza. Ogni e qualsiasi spesa sostenuta dal collaboratore nello svolgimento del rapporto resterà a suo integrale carico, essendosene tenuto conto nel determinare la misura del corrispettivo. Il presente rapporto, senza necessità di disdetta alcuna od obbligo di preavviso e senza possibilità di proroga, cesserà .....; ciascuna delle parti potrà comunque risolvere il presente contratto per inadempimento grave ai sensi dell'art. 1455 cod. civ., così come potrà recedere da esso con preavviso di un mese. Il committente avrà diritto di risolvere senza preavviso il presente rapporto, mediante comunicazione scritta inoltrata a mezzo di raccomandata con avviso di ricevimento, qualora si verifichi una delle seguenti circostanze: a) l'inattività del collaboratore, non dovuta a causa di forza maggiore, protratta per più di giorni, nonché il reiterarsi dell'irregolare svolgimento dell'attività; b) l'assunzione di analogo rapporto da parte del collaboratore con concorrente del committente; c) l'assoggettamento del collaboratore a procedura concorsuale ovvero promovimento di azione penale a suo carico. Al rapporto si applicano le norme sulla sicurezza e igiene del lavoro di cui al D.Lgs. 19 settembre 1994, n. 626, e successive modifiche e integrazioni, relativamente al tempo in cui la prestazione lavorativa si svolgerà nei luoghi di lavoro del committente; al riguardo il collaboratore dà atto di essere stato informato circa le misure relative alla sicurezza, all'igiene ed alla salute, di avere ricevuto istruzioni adeguate e di esser stato comunicato il nominativo del responsabile del servizio di prevenzione e protezione. Il collaboratore si obbliga, conseguentemente, a prendersi cura della propria sicurezza e della propria salute e di quella delle altre persone su cui possano ricadere gli effetti delle sue azioni o omissioni. In particolare, dovrà: osservare le disposizioni e le istruzioni impartite ai fini della protezione collettiva ed individuale; utilizzare correttamente i macchinari, le apparecchiature, gli utensili, le sostanze e i preparati pericolosi, i mezzi di trasporto e le altre attrezzature di lavoro, nonché i dispositivi di sicurezza; utilizzare in modo appropriato i dispositivi di protezione messi a sua disposizione; segnalare al committente le deficienze dei mezzi e dispositivi di protezione; contribuire, insieme al committente, all'adempimento di tutti gli obblighi imposti dall'autorità competente o comunque necessari per tutelare la sicurezza e la salute dei lavoratori durante il lavoro. La collaborazione oggetto del presente contratto non è trasferibile. Il collaboratore dichiara di non essere titolare di partita Iva e di non esercitare alcuna attività d'impresa o di lavoro autonomo. Le parti si danno reciprocamente atto che il rapporto di cui al presente contratto sostanzia una collaborazione coordinata e continuativa a progetto ai sensi della vigente normativa tributaria, previdenziale e antinfortunistica.

Firma del committente ..... Firma del collaboratore

Il contratto può essere prorogato se il termine indicato nel progetto risulta insufficiente alla realizzazione dello stesso. L'imprenditore può con lo stesso collaboratore stipulare più contratti successivi aventi per oggetto lo stesso o un altro progetto (programma o fasi di esso). I progetti rinnovati o nuovi devono presentare tutti i requisiti richiesti per non costituire strumento elusivo della disciplina.

Comunicazioni

Entro il giorno precedente l'inizio del rapporto di lavoro il committente (o il soggetto abilitato delegato dallo stesso) deve comunicare l'assunzione del collaboratore al Centro per l'Impiego territorialmente competente.

Tale comunicazione (telematica) è utile per l'assolvimento degli obblighi di comunicazione anche nei confronti di:

Direzione Regionale del Lavoro,

Direzione Provinciale del Lavoro,

Istituto Nazionale della Previdenza Sociale,

Istituto Nazionale Assicurazione e Infortuni sul Lavoro.

La comunicazione viene effettuata in via telematica mediante l'invio del modello UNILAV. Tutti i collaboratori devono essere registrati sul Libro Unico del Lavoro.

Il rapporto di lavoro

A fronte della prestazione effettuata, in proporzione alla quantità e alla qualità del lavoro svolto, il collaboratore ha diritto a percepire un compenso. Il compenso da corrispondere deve risultare dal prospetto paga del LUL. Il lavoratore a progetto ha un sistema di tutela quanto ai casi di gravidanza, malattia e infortunio. In primo luogo il rapporto di lavoro rimane sospeso senza erogazione del corrispettivo. In caso di malattia e infortunio la sospensione del rapporto non comporta una proroga della durata del contratto, che si estingue alla scadenza, ma il committente può recedere dal contratto se l'evento si protrae per un periodo superiore ad un sesto della durata stabilita dal contratto se la durata è stata determinata o se si protrae per trenta giorni se la durata del contratto è determinabile. In caso di gravidanza il contratto di lavoro a progetto è prorogato per centottanta giorni. I lavoratori con contratto a progetto hanno diritto a richiedere gli assegni per il nucleo familiare e al termine del contratto hanno diritto all'indennità di disoccupazione.

Stabilizzazione dei rapporti di lavoro instaurati con contratti di collaborazione a progetto

L'art. 54 del D.Lgs. 81 del 15 giugno 2015 stabilisce le regole per la stabilizzazione dei rapporti di lavoro instaurati con contratti di collaborazione a progetto.

A decorrere dal 1 gennaio 2016 i datori di lavoro privati che stabilizzeranno i collaboratori a progetto in forza procedendo all'assunzione con contratto di lavoro subordinato a tempo indeterminato, vedranno estinti gli eventuali illeciti amministrativi, contributivi e fiscali cui possono essere incorsi a seguito di erronea qualificazione del rapporto di lavoro. Tale regola non è valida per gli illeciti accertati a seguito di accessi ispettivi effettuati in data antecedente all'assunzione.

Gli effetti sopradescritti hanno validità se:

i lavoratori interessati all'assunzione sottoscrivano in una delle sedi protette o innanzi alle commissioni di certificazione atti di conciliazione circa la qualificazione del pregresso rapporto di lavoro;

i datori di lavoro non recedono dal rapporto di collaborazione salvo che per giusta causa o per giustificato motivo oggettivo.

Obblighi contributivi - Iscrizione alla Gestione Separata

I collaboratori a progetto devono iscriversi alla Gestione Separata istituita presso l'INPS. L'iscrizione deve essere effettuata direttamente dal collaboratore a mezzo web service INPS ovvero contact centero tramite intermediari dell'INPS.

L'obbligo di iscrizione sussiste al momento dell'instaurazione del rapporto di collaborazione. Qualora lo stesso collaboratore instauri altri rapporti di lavoro egli non è obbligato alla iscrizione, valendo la prima effettuata, a prescindere dal committente.

ALIQUOTE INPS GESTIONE SEPARATA ANNO 2015

(LEGGE 12 novembre 2011, n. 183 all'art. 22 comma 1)

Circolare Inps 5 febbraio 2015, n. 27

Circolare Inps

Categoria

Aliquota

Collaboratori già iscritti ad una gestione previdenziale obbligatoria e/o

titolari di pensione diretta o indiretta

23,50 %

Collaboratori privi di altra tutelaPrevidenziale/soggetti non assicurati presso altre forme pensionistiche obbligatorie

30,72% fino a € 100.324,00

Minimale contributivo

€ 15.548,00

L'onere contributivo è ripartito in misura pari a:

•· 2/3 a carico del committente

•· 1/3 a carico del collaboratore.

Il versamento all'INPS è a cura del committente entro il giorno 16 del mese successivo a quello di pagamento del compenso utilizzando il mod. F24.

Nel modello F24 si riporta

Codice sede

Codice della sede INPS competente

Codice tributo

Codice C10 previsto per tutti gli iscritti con altra copertura previdenziale

Codice CXX per i soggetti privi di altra copertura previdenziale

Filiale azienda

Il codice di avviamento postale ed il Comune della sede legale del committente

Periodo di riferimento

Il mese e l'anno di erogazione del compenso

In caso di differenze contributive dovute, rilevate a seguito di procedura di controllo dell'INPS o addebitate a seguito di accertamento ispettivo, il codice tributo da utilizzare è COC; nel caso di specie nel campo filiale azienda occorre indicare il numero di partita IVA del committente preceduto da uno zero (12 caratteri).

Lo stesso committente entro il mese successivo alla liquidazione, deve trasmettere, telematicamente, all'INPS, la dichiarazione EMENS, relativa ai compensi liquidati nel mese precedente.

La contribuzione INPS segue il criterio di cassa, pertanto i compensi di competenza dell'anno 2011, da liquidarsi nel corso dell'anno 2012, subiscono le nuove aliquote, tranne che non si tratti di regolarizzazioni di periodi non versati.

Pertanto tutte le liquidazioni che si andranno ad effettuare a decorrere dal 1/1/2012, a prescindere dall'anno di competenza del compenso, subiranno le nuove percentuali, di conseguenza, per le co.co.co. a cavallo d'anno, i relativi impegni di spesa in precedenza presi – per gli oneri riflessi – dovranno essere aggiornati a seguito aumento dell'aliquota.

Il massimale

La L. 335/95 introduce il sistema di calcolo contributivo prevedendo l'adozione di un massimale, annualmente rivalutato in base all'indice Istat dei prezzi al consumo, oltre il quale il reddito percepito non è soggetto a contribuzione previdenziale. Il massimale opera per tutti i lavoratori privi di anzianità contributiva al 1° gennaio 1996 e quindi per la generalità degli iscritti alla Gestione Separata, essendo stata, quest'ultima, istituita dopo tale data.

Il massimale non può essere rapportato a mese, neanche se le prestazioni lavorative si riferiscono a periodi inferiori all'anno solare, ed è unico per tutti i redditi soggetti a contribuzione nella Gestione.

I redditi concorrono alla formazione del massimale seguendo un ordine cronologico, per cui, al fine di permettere una corretta applicazione delle aliquote entro tale limite ogni lavoratore deve comunicare ai propri committenti l'ammontare dei compensi già riscossi in precedenza. Qualora, in caso di rapporti simultanei, il massimale viene superato in un determinato mese con il concorso di due o più compensi, ciascun committente contribuirà in misura proporzionalmente ridotta al raggiungimento della soglia di esenzione dal contributo.

Il massimale è applicabile anche sull'aliquota aggiuntiva per le assicurazioni minori (0,50% e 0,72%).

Contributo all'INAIL

Il collaboratore a progetto deve essere assicurato contro gli infortuni sul lavoro e le malattie professionali, qualora svolga attività protette (art. 1 D.P.R. 1124/65).

Sono protette le attività intrinsecamente e oggettivamente pericolose che comportano l'uso di macchine mosse non direttamente dalla persona che le adopera, apparecchi pressione o apparecchi e impianti elettrici e termici anche per vendita, prova, presentazione pratica o esperimento, svolte individualmente o in opifici, laboratori o ambienti organizzati per lavori, opere o servizi e tutte le attività complementari e sussidiarie ad esse. Anche il premio assicurativo è ripartito in misura pari ad 1/3 a carico del collaboratore e 2/3 a carico del committente.

La base imponibile per il calcolo del premio è determinata con le stesse modalità previste per la contribuzione INPS.

Il committente ha l'obbligo di corrispondere il premio integralmente (compreso la quota a carico del collaboratore) a mezzo F24 entro il 16 febbraio di ogni anno corrispondendo una rata anticipata e una rata a titolo di regolazione calcolata sui compensi effettivamente corrisposti fino al 31 dicembre dell'anno precedente.

Prestazioni a sostegno del reddito

Il collaboratore a progetto iscritto alla gestione separata ha diritto: a) all'assegno per il nucleo familiare; b) all'indennità di malattia per degenza ospedaliera; c) all'indennità di malattia; d) all'indennità di maternità; e) all'indennità per congedo parentale.

a) L'assegno familiare spetta se la somma dei redditi derivanti dall'attività di collaborazione a progetto è almeno pari al 70% del reddito complessivo del nucleo familiare.

Reddito derivante esclusivamente dal rapporto di collaborazione a progetto

Assegno familiare spetta se pari o superiore al 70% del reddito complessivo del nucleo familiare

Reddito derivante da rapporto di collaborazione e da rapporto di lavoro dipendente (composizione reddituale mista

Assegno familiare spetta se pari o superiore al 70% del reddito complessivo del nucleo familiare senza specificazione di quale deve essere, ai fini del cumulo, la misura delle rispettive percentuali dei due tipi di reddito. Il collaboratore ha diritto all'assegno per il nucleo familiare anche se il 70% del reddito complessivo deriva esclusivamente da lavoro dipendente.

b) Indennità di malattia per degenza ospedaliera

È riconosciuta a ciascun collaboratore una indennità erogata dall'INPS per ogni giornata di ricovero:

Ricovero in strutture ospedaliere pubbliche e private accreditate al SSN

Per un periodo massimo di 180 giorni nell'anno solare se:

- siano stati versati i contributi per almeno tre mensilità nei dodici mesi precedenti la malattia;

- il reddito individuale del collaboratore iscritto alla gestione separata non sia superiore al 70% del massimale contributivo

Misura dell'indennità

Percentuale riconosciuta

Contributi accreditati (nei dodici mesi precedenti l'evento)

8% del massimale contributivo annuo

se

Sono state accreditate da 3 a 4 mensilità anche non continuative

12 % del massimale contributivo annuo

se

Sono state accreditate da 5 a 8 mensilità anche non continuative

16 % del massimale contributivo annuo

se

Sono state accreditate da 9 a 12 mensilità anche non continuative.

c) Indennità di malattia

I collaboratori a progetto hanno diritto ad una indennità giornaliera di malattia a carico dell'INPS entro il limite massimo di giorni pari ad un sesto della durata complessiva del rapporto di lavoro e comunque non inferiore a 20 giorni nell'arco dell'anno solare con esclusione di eventi di durata inferiore a 4 giorni.

Condizioni

siano stati versati i contributi per almeno tre mensilità nei dodici mesi precedenti la malattia;

il reddito individuale del collaboratore iscritto alla gestione separata non sia superiore al 70% del massimale contributivo

Il lavoro a progetto sia ancora in corso nel periodo di prognosi contenuta nel certificato medico

vi sia effettiva astensione dal lavoro

Per ogni giorno di malattia spetta al collaboratore un importo pari ad 1/365 del massimale contributivo vigente nell'anno di insorgenza dell'evento cui dovranno essere applicate le percentuali relative all'indennità di degenza ospedaliera, ridotte alla metà.

Esempio di calcolo dell'indennità di malattia

Anno

Massimale annuale

Valore giornaliero

/365

Sono state accreditate 3- 4 mensilità precedenti

8% (50%)

Sono state accreditate 5-8 mensilità precedenti

12% (50%)

Sono state accreditate 9-12 mensilità precedenti

16% (50%)

2008

88.669

242,93

9,72

14,58

19,43

2009

91.507

250,70

10,03

15,04

20,06

2010

92.147

252,46

10,10

15,15

20,20

2011

93.622

256,49

10,24

15,36

20,48

d) Indennità di maternità Le lavoratrici con rapporto di collaborazione (iscritte alla gestione separata e che versano la contribuzione per maternità dello 0,72%) hanno diritto ad una indennità di maternità per il periodo corrispondente ai due mesi antecedenti la data del parto ed ai tre mesi successivi alla data stessa. L'indennità è corrisposta anche in caso di astensione anticipata e per i periodi di interdizione autorizzati in base alle previsioni di legge. Il padre ha diritto all'indennità di maternità in caso di morte, grave infermità della madre, abbandono del figlio o affidamento esclusivo del bambino al padre. L'indennità di maternità è corrisposta in modo diretto dall'INPS previa domanda (mod. MAT/GEST.SEP.) trasmessa in via telematica. L'indennità corrisposta è pari all'80% di 1/365 del reddito derivante da attività di collaborazione utile ai fini contributivi e risultante dai versamenti effettuati percepito nel seguente periodo di riferimento:

12 mesi precedenti l'inizio del periodo indennizzabile se il collaboratore ha contributi versati per un periodo uguale o superiore ai dodici mesi;

mesi < di 12 se l'anzianità assicurativa è inferiore a 12 mesi.

Risoluzione del rapporto

I contratti di collaborazione a progetto si risolvono:

nei casi di scadenza del termine apposto al contratto per la realizzazione del progetto;

se, anche in data precedente a quella fissata, viene realizzato e quindi ha termine il progetto (il programma o la fase di esso);

se per giusta causa, stante per esempio, un grave inadempimento contrattuale, avviene il recesso per giusta causa del collaboratore o del committente.

Aspetti fiscali

I redditi di lavoro dipendente e i redditi ad esso assimilati quali i rapporti di collaborazione non occasionali, sono soggetti in base all'art. 2 del D.P.R. 917/1986 all'imposta sul reddito delle persone fisiche e sono regolati dagli articoli dello stesso D.P.R.:

art.49 – redditi di lavoro dipendente;

art.50 – redditi assimilati a quelli di lavoro dipendente;

art.51 – determinazione del reddito da lavoro dipendente;

art.52 – determinazione dei redditi assimilati a quelli di lavoro dipendente.

Sono redditi di lavoro dipendente quei redditi che derivano da rapporti di lavoro dipendente compreso il lavoro a domicilio che hanno come oggetto la prestazione di lavoro subordinata alla direzione altrui. Sono altresì considerati alla stregua di redditi di lavoro dipendente i redditi di pensione e gli assegni equiparati e le somme derivanti da sentenze ove deriva il riconoscimento di somme di denaro per crediti da lavoro.

Sono redditi assimilati a lavoro dipendente tra gli altri, tutti i compensi percepiti entro i limiti dei salari correnti maggiorati del 20% dai lavoratori soci delle cooperative di produzione e lavoro, delle cooperative di servizi, delle cooperative agricole, delle cooperative della piccola pesca, le somme percepite a titolo di compenso in relazione allo svolgimento dell'attività di amministratore della società o sindaco o revisore della stessa o per rapporti di collaborazione aventi per oggetto la prestazione di attività svolte senza vincolo di subordinazione a favore della cooperativa.

La determinazione del reddito imponibile Agli effetti fiscali il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere percepiti a qualunque titolo nel periodo di imposta anche sotto forma di erogazioni liberali o a carico delle gestioni assistenziali e previdenziali obbligatorie o complementari in relazione al rapporto di lavoro al netto di contributi a carico del lavoratore. Sono esclusi dalla determinazione del reddito imponibile i compensi innatura (fringe benefits) quantificati in base al loro valore normale concessi ai dipendenti. Il limite all'esenzione è determinato dal valore del bene che non concorre a formare il reddito da lavoro dipendente se concesso in misura inferiore a € 258,23 complessivi e riferito ad un periodo di imposta. Fino al 25 maggio 2008, le erogazioni liberali concesse in occasione di festività o ricorrenze se le stesse non superano l'importo totale nel periodo di imposta di euro 258,23 erano esenti. Ora tale norma è stata soppressa. I fringe benefits che non concorrono a formare il reddito di lavoro dipendente sono altresì:

il servizio di trasporto sul luogo di lavoro organizzato dal datore di lavoro;

l'utilizzazione delle opere e dei servizi volontariamente sostenute per specifiche finalità di educazione, istruzione, ricreazione, assistenza sociale e sanitaria o culto per un ammontare complessivo non superiore al 5 per mille dell'ammontare delle spese per prestazioni di lavoro dipendente risultante dalla dichiarazione dei redditi.

I buoni pasto non concorrono a formare il reddito imponibile se di importo giornaliero non superiore ad € 5,29, alla stessa stregua e per lo stesso importo non concorre alla formazione del reddito l'indennità sostitutiva di mensa se corrisposta a addetti a cantieri edili e ad altre strutture lavorative temporanee o ancora per unità produttive in luoghi ove manchino servizi di ristorazione. Per tale indennità deve ricorrere anche la condizione di avere un orario di lavoro che comporti la pausa per il vitto. Quanto alla concessione di auto aziendali in uso promiscuo al lavoratore, il reddito di lavoro dipendente è pari al 30 per cento dell'importo corrispondente ad una percorrenza convenzionale di 15 mila chilometri calcolato sulla base delle tabelle Aci elaborate ogni anno, al netto dell'ammontare trattenuto al dipendente o corrisposto dal dipendente per l'utilizzo dell'auto a fini personali. Per i prestiti concessi al dipendente direttamente o per quelli o per quelli che i dipendenti hanno diritto di ottenere da terzi, si assume il 50 per cento della differenza fra l'importo degli interessi calcolato al tasso ufficiale di sconto (tasso ufficiale di riferimento) vigente al termine di ciascun anno e l'importo degli interessi calcolato al tasso applicato sui prestiti. Formano il reddito del dipendente le somme corrisposte dal datore di lavoro a titolo di anzianità di servizio, per i premi per le assicurazioni sanitarie e per i rimborsi percepiti dal datore di lavoro a fronte di spese sanitarie, sostenute dal lavoratore, che danno vita alla detrazione di imposta a norma dell'art. 15 del D.P.R. n. 917/1986. Di particolare importanza la disciplina per l'imponibilità delle indennità di trasferta sono esenti da imposta le indennità per trasferte o missioni fino all'importo di euro 46,48 per l'Italia, tale importo è aumentato a 77,47 euro nel caso di trasferte all'estero. Gli importi si intendono giornalieri e al netto delle spese di viaggio e di trasporto. La trasferta deve sempre essere intesa fuori dal Comune del luogo di lavoro.

Tali limiti sono rispettivamente ridotti:

ad 1/3 nel caso in cui siano rimborsati il vitto o alternativamente di alloggio;

a 2/3 nel caso di rimborso delle spese di alloggio che di vitto.

Qualora le spese di trasferta siano documentate e rimborsate analiticamente, le stesse non concorreranno alla determinazione del reddito imponibile. Per le trasferte nell'ambito del Comune sede di lavoro , sono esenti solo le spese documentate dal documento del vettore. A titolo esemplificativo sono comunque prestazioni e somme escluse dal reddito:

i contributi previdenziali ed assistenziali versati dal datore di lavoro o dal dipendente per obbligo di legge o in base a norme di legge;

i contributi di assistenza sanitaria per un importo complessivo pari ad euro 3.615,20;

i compensi e le indennità che il lavoratore percepisce da terzi e che, per clausola contrattuale, devono essere riversati al datore di lavoro o allo stato;

l'utilizzazione delle opere e dei servizi messi a disposizione dal datore di lavoro a favore dei dipendenti e dei familiari per le finalità di educazione, istruzione, ricreazione, culto, assistenza sanitaria e sociale;

le somme erogate dal datore di lavoro alla generalità dei dipendenti o a categorie di dipendenti per borse di studio e frequenza di asili nido e di colonie climatiche da parte dei familiari a carico o per borse di studio a favore di questi ultimi;

le somme trattenute ai dipendenti per oneri deducibili nonché le erogazioni effettuate dal datore di lavoro in conformità a contratti collettivi o ad accordi e regolamenti aziendali a fronte delle spese sanitarie di cui all'articolo 10 comma 1 lett.b) del D.P.R. 917/1986 (le somme e le erogazioni devono essere attestate dal datore di lavoro);

le mance percepite dai croupier in misura del 25% dell'ammontare annuo;

le quote di retribuzione derivanti dall'esercizio della facoltà da parte del lavoratore di rinuncia all'accredito contributivo presso l'assicurazione generale obbligatoria per invalidità, vecchiaia e superstiti di lavoratori dipendenti o presso forme sostitutive per il periodo successivo alla prima scadenza utile per il pensionamento di anzianità, dopo aver maturato i requisiti minimi.

La tassazione del reddito di lavoro dipendente L'imposta sul reddito delle persone fisiche sul reddito di lavoro dipendente viene determinata e versata con il sistema della ritenuta di acconto effettuata dal datore di lavoro all'atto della erogazione dello stipendio e con la dichiarazione annuale del dipendente per il pagamento della differenza, nel caso in cui lo stesso possegga altri redditi. Ai fini dell'applicazione dei criteri per la tassazione dei redditi di lavoro dipendente gli stessi vengono distinti in:

redditi percepiti nel normale periodo di imposta;

redditi soggetti a tassazione separata.

I primi sono soggetti a ritenute progressive sui vari scaglioni di reddito e fruiscono di detrazioni di imposta secondo i carichi familiari, i secondi sono soggetti ad aliquote determinate in base alle retribuzioni medie di riferimento, in genere percepite in periodi precedenti rispetto alla percezione delle stesse o in base a retribuzioni convenzionali e di riferimento determinate in base ad indennità percepite. Per meglio chiarire il concetto sopra espresso occorre considerare che i redditi pertinenti al normale periodo di imposta sono tutti gli emolumenti percepiti dal lavoratore nell'anno solare cui si riferisce l'imposta per prestazioni effettuate nello stesso anno; di contro sono soggetti a tassazione separata tutti i redditi riferiti ad anni pregressi il cui diritto alla percezione è maturato nell'anno solare di riferimento. Fanno parte dei redditi a tassazione separata il Trattamento di fine Rapporto, le indennità di previdenza, di preavviso ed ogni altra indennità aggiuntiva di fine rapporto, nonché gli emolumenti arretrati relativi ad anni precedenti.

La tassazione ordinaria Le norme legislative che riguardano la tassazione dei redditi pertinenti al normale periodo di imposta stabiliscono delle aliquote progressive da applicare sui diversi scaglioni di reddito annuo, fissano delle detrazioni di imposta con riferimento alla natura del reddito o ai carichi familiari e prevedono che le ritenute stesse devono essere effettuate in ciascun periodo di paga con versamento mensile all'erario, mentre a fine anno dovrà operarsi il conguaglio dell'imposta dovuta sull'ammontare totale dei cespiti corrisposti con quanto trattenuto nei vari periodi di paga.

In evidenza

La tassazione dei redditi per il normale periodo di imposta

Il datore di lavoro con cadenza mensile

Effettua le ritenute di imposta in base all'applicazione degli scaglioni di imposta in vigore effettuando le detrazioni e le deduzioni di legge.

Il datore di lavoro a fine anno (o entro la fine di febbraio del mese successivo).

Effettua il conguaglio di fine anno che consiste:

ricalcolo dell'imposta sul totale dei compensi percepiti dal dipendente tenendo conto degli oneri deducibili e detraibili a fronte dei quali il datore di lavoro ha effettuato le ritenute mensili;

sommare tutte le ritenute operate nei singoli periodi di paga;

fare la differenza tra il risultato delle operazioni di cui la punto 1) ed il risultato delle operazioni di cui al punto 2), accreditando o addebitando il conguaglio al dipendente.

La tassazione ordinaria è basata su una determinazione dell'imposta con applicazione di scaglioni progressivi. Calcolata l'imposta viene applicata alla stessa le detrazioni per carichi di famiglia. Sul cumulo degli emolumenti erogati al percipiente si calcolerà l'imposta dovuta applicando sul reddito imponibile netto le aliquote progressive di imposta in vigore di legge e le detrazioni sul lavoro dipendente.

Riferimenti

Normativi

Per i recenti orientamenti sul tema, v. Legge 30 dicembre 2023 n. 213 (Legge di Stabilità); D.l. 4 maggio 2023, n. 48, conv., con modif., in l. 3 luglio 2023, n. 85 (Decreto lavoro)

D.Lgs. 15 giugno 2015, n. 81

L. 27 dicembre 2013, n. 147 (Legge di Stabilità)

L. 28 giugno 2012, n. 92, in G.U. n. 153 del 3 luglio 2012 - S.O.

D.Lgs. 10 settembre 2003, n. 276

L. 14 febbraio 2003, n. 30

Art. 409 c.p.c.

Prassi:

Per i recenti orientamenti sul tema, v. Circolare INL 30 gennaio 2024, n. 1; INPS Circolare 29 gennaio 2024, n. 24

Giurisprudenza

Cass. civ., sez. lav., 14 aprile 2008, n. 9812

Cass. civ., sez. lav., 23 dicembre 2004, n. 23897

Cass. civ., sez. I, 8 gennaio 1999, n. 92

Cass. civ., sez. lav., 21 febbraio 1998, n. 1897

Prassi

Inps, Circolare 11 marzo 2015, n. 58

Inps, Circolare 5 febbraio 2015, n. 27

Ministero del Lavoro, Nota 3 dicembre 2008, n. 25/I/0017286

Ministero del Lavoro e della Previdenza sociale, Circolare 29 gennaio 2008, n. 4

Ministero del Lavoro e delle Politiche Sociali, Circolare 14 giugno 2006, n. 17

Ministero del Lavoro e delle Politiche Sociali, Circolare 8 gennaio 2004, n. 1

INAIL, Circolare 11 aprile 2000, n. 32

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.