La retribuzione è definita a seconda delle professioni esercitate: salario, stipendio, paga, compenso. Il contratto di lavoro subordinato è sempre a titolo oneroso vi sono però rapporti che presentano aspetti comuni con quello di lavoro subordinato ma che si distinguono dallo stesso per la gratuità della prestazione; trattasi del lavoro familiare e del rapporto di volontariato.

Introduzione

È lavoratore dipendente colui che si obbliga, dietro retribuzione, a collaborare in un'impresa, prestando le proprie capacità intellettuali o manuali sotto la direzione di un imprenditore o altri dirigenti da questo nominati. Ogni attività umana è rilevante dal punto di vista economico ed in tal senso ogni soggetto svolge un'attività per il soddisfacimento dei propri bisogni sia essa subordinata che autonoma. Ciò che identifica il lavoro dipendente e lo distingue dal lavoro autonomo è l'elemento della subordinazione. L'elemento della subordinazione consiste nel vincolo di soggezione del lavoratore al potere direttivo, organizzato e disciplinare del datore di lavoro; tale potere si estrinseca nell'emanazione di ordini specifici per lo svolgimento delle mansioni e nell'esercizio di un'assidua attività di vigilanza e controllo nell'esecuzione delle prestazioni lavorative. Il principio sancito dall'articolo 36 della Costituzione statuisce che il lavoratore ha diritto ad un compenso proporzionato alla quantità e alla qualità del suo lavoro sufficiente a garantire a lui e alla sua famiglia un'esistenza libera e dignitosa. In tale principio si inserisce il concetto di retribuzione quale corrispettivo della prestazione fornita dal lavoratore subordinato. La retribuzione è definita a seconda delle professioni esercitate: salario, stipendio, paga, compenso. Il contratto di lavoro subordinato è sempre a titolo oneroso vi sono però rapporti che presentano aspetti comuni con quello di lavoro subordinato ma che si distinguono dallo stesso per la gratuità della prestazione; trattasi del lavoro familiare e del rapporto di volontariato. La retribuzione è determinata liberamente dalle parti, nel rispetto di un limite minimo che la giurisprudenza sulla base del principio costituzionale di retribuzione sufficiente ha individuato nel concetto di paga base fissato dai contratti collettivi. L'obbligo di versamento della contribuzione è la diretta conseguenza dell'obbligo assicurativo. Quest'ultimo sorge nel momento stesso in cui le prestazioni di un lavoratore vengono utilizzate, nell'ambito di un rapporto di lavoro subordinato, da un altro soggetto che assume la qualificazione giuridica di datore di lavoro.

Lavoro subordinato

Il lavoro subordinato è il rapporto di lavoro che si instaura tra due soggetti, datore di lavoro e lavoratore,con il vincolo della subordinazione, che consiste nel vincolo di soggezione del lavoratore al potere direttivo, organizzato e disciplinare del datore. Tale potere si estrinseca nell'emanazione di ordini specifici per lo svolgimento delle mansioni e nell'esercizio di un'assidua attività di vigilanza e controllo nell'esecuzione delle prestazioni lavorative. Non sempre con il termine subordinazione si intende il soggiacere al potere direttivo costante dell'imprenditore,la stessa subordinazione può essere presente anche in forme attenuate in quanto l'organizzazione del lavoro e il tipo di prestazione (il caso di mansioni semplici e ripetitive) possa richiedere la semplice disponibilità delle energie lavorative del lavoratore con continuità, fedeltà e diligenza, secondo le direttive impartite dal datore di lavoro.

Criteri identificativi Oltre al vincolo della subordinazione possono costituire criteri identificativi della natura subordinata del rapporto alcuni elementi fondamentali del rapporto quali:

l'osservanza dell' orario stabilito dal datore di lavoro,

il pagamento a cadenze fisse della retribuzione prestabilita,

il coordinamento del lavoro effettuato dal datore di lavoro,

l'assenza in capo al lavoratore di una sia pur minima struttura organizzativa di tipo imprenditoriale,

la continuità della prestazione,

l'utilizzazione di strumenti, macchinari e utensili forniti dal datore di lavoro,

lo svolgimento della prestazione in ambienti messi a disposizione dal datore di lavoro,

la fissazione di sanzioni disciplinari in caso di inosservanza di norme stabilite dal datore di lavoro.

Assunzioni

I datori di lavoro privati e gli enti pubblici economici possono provvedere all'assunzione diretta di tutti i lavoratori per qualsiasi tipologia di rapporto di lavoro. Sono previste specifiche modalità per l'assunzione dei lavoratori stranieri non comunitari, per i lavoratori da trasferire all'estero, per i lavoratori disabili. Entro le ore 24.00 del giorno che precede l'inizio del rapporto di lavoro del dipendente in azienda (ancorché si tratti di giornata festiva) il datore di lavoro è tenuto a comunicare con modalità telematica mediante la compilazione del modello Unificato UNILAV l'assunzione di ogni lavoratore, indipendentemente dal contratto di lavoro adottato e dal fatto che si possa trattare di soggetto non comunitario ovvero disabile. Il modello richiede informazioni legate ai dati anagrafici di datore di lavoro e lavoratore, date di assunzione e cessazione se trattasi di rapporto a tempo determinato, CCNL applicato, qualifica ed inquadramento riservato al lavoratore, tipologia contrattuale adottata. L'avvenuta assunzione nel rispetto della procedura telematica è attestata attraverso una procedura informatica di validazione collegata al sistema informatico, che permette di registrare un numero di protocollazione della pratica, unitamente alla data e all'ora di invio della comunicazione.

Impresa un giorno – L'assunzione di lavoratori, nel medesimo giorno di costituzione dell'impresa tramite la nuova procedura ComUnica, essendo l'impresa non in possesso di tutti i dati da comunicare al Centro per l'impiego, costituisce una assunzione urgente, con conseguente possibilità per l'impresa di stessa di comunicare l'assunzione entro 5 giorni. Il datore di lavoro ha comunque l'obbligo di consegnare il contratto individuale al lavoratore all'atto dell'assunzione.

Assunzione urgente – La comunicazione preventiva può essere derogata in due specifiche ipotesi: 1. in caso di assunzioni con carattere di urgenza: per esempio per evitare danni a persone o impianti; in questa ipotesi la comunicazione “completa” può essere spostata ai 5 giorni successivi, purché entro il giorno antecedente, con l'utilizzo del modello UniUrg, siano comunicati i dati “essenziali” relativi all'assunzione; 2. in caso di assunzioni per cause di forza maggiore, cioè quando ricorre l'ipotesi di non prevedibile esigenza che richiede la nuova assunzione; in questo caso, l'instaurazione del rapporto di lavoro va comunicata entro il primo giorno utile successivo.

Variazioni del rapporto di lavoro – Tutte le variazioni del rapporto di lavoro (le trasformazioni o le proroghe di contratti di lavoro instaurati con caratteristiche diverse o con durate diverse) si deve comunicare entro 5 giorni utilizzando sempre il canale telematico. Il modello da utilizzare in queste fattispecie è lo stesso modello Unificato Lav.

Cessazione del rapporto di lavoro – La cessazione del rapporto di lavoro a tempo indeterminato va comunicata utilizzando il modello UniLav entro 5 giorni dall'evento. Va altresì comunicata la cessazione anticipata di un contratto a tempo determinato, negli stessi termini; non è invece necessaria quando il termine apposto al contratto viene rispettato.

Pluriefficacia delle comunicazioni – Le comunicazioni telematiche producono effetti ai fini delle comunicazioni nei confronti di DPL, INPS e INAIL. In particolare, le comunicazioni di assunzione e di cessazione del rapporto di lavoro inviate telematicamente sono valide ai fini dell'assolvimento dell'obbligo di comunicare all'INAIL i codici fiscali dei lavoratori avviati o cessati con la Denuncia Nominativa Assicurati. L'obbligo di presentare la DNA è pertanto cessato con decorrenza 1/3/2008, (30/11/2008 per i datori operanti nella provincia di Bolzano). Gli obblighi che vengono assolti con la comunicazione telematica sono:

comunicazione all'INAIL della DNA;

comunicazione all'INPS da parte dei datori di lavoro agricolo;

comunicazione alla Prefettura di assunzione e cessazione di rapporti di lavoro con lavoratori extracomunitari;

comunicazione all'ENPALS riguardante i lavoratori dello spettacolo.

Il contratto di lavoro subordinato è un negozio di scambio a titolo oneroso. Il contratto ha natura corrispettiva: gli interessi nel contratto sono contrapposti e non sono finalizzati a soddisfare un interesse comune. La causa del contratto di lavoro è costituta dallo scambio tra prestazione di lavoro resa in forma subordinata e retribuzione.

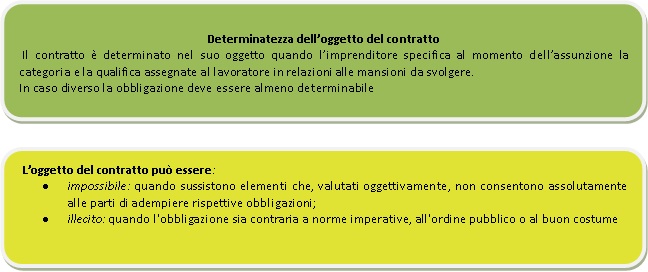

Oggetto del contratto

Il contratto ha come oggetto due obbligazioni reciproche: quella della corresponsione della retribuzione e quella della prestazione di lavoro;

L'oggetto del contratto deve essere determinato o determinabile (art. 1346 c.c.), possibile e lecito, a pena di nullità del contratto (art. 1418 c.c).

Ciascun individuo acquista la capacità giuridica di essere parte di un rapporto di lavoro (c.d. capacità lavorativa) al momento del raggiungimento dell'età minima per l'accesso al lavoro, fissata attualmente a 16 anni (art. 1, comma 622, L. 296/2006).

La DPL può autorizzare il minore che ancora non ha adempiuto l'obbligo scolastico, previa richiesta scritta dei soggetti titolari della potestà genitoriale, ad essere impiegato in attività lavorative di carattere culturale, artistico, pubblicitario, di spettacolo o sportivo, a condizione che tali attività non pregiudichino la sicurezza, la salute, la crescita, l'istruzione e la formazione del minore. In questi casi, l'art. 8 prevede l'esperimento di visite mediche, preventive e periodiche, volte ad accertare l'idoneità del minore allo svolgimento dell'attività lavorativa.

Il contratto di lavoro stipulato da un soggetto senza la capacità lavorativa è nullità per illiceità dell'oggetto, in quanto il divieto di lavorare prima del raggiungimento dell'età minima deve essere inteso anche come divieto di prevedere come oggetto del contratto l'esecuzione di una prestazione di lavoro da parte del minore sprovvisto di capacità lavorativa.

Il contratto di lavoro

Cause di nullità

Cause di annullabilità

Il contratto di lavoro può essere nullo:

a) nel caso di violazione di norme imperative di legge (art. 1418, comma 1 c.c.);

b) nel caso in cui l'oggetto sia illecito, indeterminato o impossibile(questa ipotesi si verifica ogni volta in cui sia illecita la prestazione dedotta dal rapporto);

c) nel caso abbia causa illecita(è la situazione che si verifica quando la prestazione di lavoro, di per sé lecita, è contraria ai principi o alle norme di ordine pubblico, o ai principi etici fondamentali dell'ordinamento giuridico;

d) in tutti i casi in cui manchi un requisito essenziale del contratto.

Il contratto di lavoro è annullabile

a) quando una delle parti non abbia capacità a contrarre (art. 1425 c.c.). L'errore nel contratto di lavoro può riguardare le qualità del lavoratore, e rileva come vizio del consenso quando sussistono due condizioni:

1) l'errore, deve essere essenziale, vale a dire deve cadere su qualità personali del lavoratore che hanno attinenza diretta con la prestazione di lavoro che egli è obbligato a rendere, e quindi incidono in maniera diretta e specifica sulla prestazione stessa;

2) deve essere riconoscibile da parte del datore di lavoro. La violenza è una condotta scorretta che porta alla manifestazione di volontà, che può manifestarsi in forma di violenza fisica (costrizione fisica) e violenza morale, consistente nella pressione psicologica esercitata per far compiere un atto ad un soggetto che altrimenti non lo compierebbe. Il dolo si verifica quando l'errore viene indotto volontariamente da una parte.

La nullità o l'annullamento del contratto di lavoro non produce effetto per il periodo in cui il rapporto ha avuto esecuzione. Un contratto invalido non inficia il diritto del lavoratore ad ottenere la retribuzione e tutti gli altri benefici spettanti per l'attività lavorativa svolta. Solamente nel caso in cui la nullità derivi dell'illiceità dell'oggetto o della causa il contratto non produce efficacia. In tal caso il lavoratore può esperire l'azione di ingiustificato arricchimento per ottenere un compenso per l'attività già prestata.

Il contratto di lavoro è simulato quando sussiste una differenza tra la volontà effettiva delle parti e le dichiarazioni rese da queste in sede negoziale. La simulazione si definisce: 1) assoluta, 2) relativa. La simulazione è assoluta quando le parti simulano un contratto di lavoro senza dar luogo ad alcuna prestazione lavorativa. La simulazione è relativa quando le parti simulano il contratto di lavoro, mentre vogliono dar luogo ad altro un altro tipo di contratto (es. le parti simulano un contratto di lavoro autonomo, mentre ne vogliono uno di lavoro subordinato). In tal caso il contratto è nullo e deve essere riqualificato nel tipo contrattuale effettivamente voluto dalle parti.

Retribuzione

La retribuzione è il corrispettivo che il datore di lavoro corrisponde al lavoratore in cambio della sua prestazione effettiva. Se la prestazione manca viene sospeso il diritto alla retribuzione (esempio: in caso di sciopero). Il principio della corrispettività tra prestazione e retribuzione è derogato nei casi di assenze indicate e autorizzate dalla legge in cui al lavoratore viene corrisposta la retribuzione pur mancando la prestazione di lavoro. In alcuni casi può sopravvenire la impossibilità da parte del lavoratore a svolgere la prestazione di lavoro e da parte del datore a corrispondere la retribuzione. In questi casi occorre valutare le cause di impossibilità, per poter valutare se la mancata corresponsione della retribuzione può essere giustificata.

ASSENZE AUTORIZZATE DALLA LEGGE (O DAI CONTRATTI COLLETTIVI)

IL DATORE DI LAVORO DEVE CORRISPONDERE LA RETRIBUZIONE

FERIE

MALATTIA

MATERNITA'

MALATTIA PROFESSIONALE

INFORTUNIO SUL LAVORO

FESTIVITA'

CONGEDO MATRIMONIALE

PERMESSI (PER MOTIVI PERSONALI, PER MOTIVI DI STUDIO)

PERMESSI AI DONATORI DI SANGUE E DI MIDOLLO OSSEO

PERMESSI AI LAVORATORI PORTATORI DI HANDICAP

PERMESSI AI LAVORATORI CHE ASSISTONO PORTAQTORI DI HANDICAP

PERMESSI SINDACALI

PERMESSI PER CARICHE PUBBLICHE

RICHIAMO ALLE ARMI

I datori di lavoro sono sempre obbligati al pagamento della retribuzione se l'impossibilità rientra nel rischio di impresa.

Elementi della retribuzione

La retribuzione può essere corrisposta in denaro o in natura. La determinazione degli elementi che la compongono vengono fissati:

dai contratti collettivi nazionali di lavoro;

dai contratti individuali di lavoro;

dalla legge;

dagli accordi interconfederali;

Quando si parla di retribuzione si fa riferimento a varie tipologie di retribuzione ad esempio:

alla retribuzione mensile;

alle mensilità aggiuntive;

a tutti i compensi aggiuntivi diversi (per lavoro straordinario o per lavoro notturno);

ai compensi corrisposti per la cessazione del rapporto di lavoro (TFR, Indennità sostitutiva di preavviso);

ai compensi in caso di assenza (esempio: la retribuzione indiretta – per malattia o per maternità).

Ognuna di queste tipologie è formata da elementi che la costituiscono, il più delle volte fissati dai contratti collettivi nazionali di lavoro i quali possono contenere l'esatta indicazione degli elementi che compongono la retribuzione oppure possono lasciare ad interpretazione giurisprudenziale tali elementi.

Retribuzione mensile - elementi di base

Sono elementi di base della retribuzione mensile i compensi che necessariamente fanno parte della busta paga del lavoratore.

PAGA BASE

Si tratta del minimo contrattuale rappresentato dalla retribuzione minima da corrispondere al lavoratore. È un elemento fissato dalla contrattazione collettiva e all'interno di ogni singolo contratto si diversifica in base alla qualifica o alla categoria attribuita al lavoratore. Il rispetto del minimo contrattuale è inderogabile. Gli aumenti di retribuzione per il lavoratore del minimo contrattuale derivano:

dal passaggio di una qualifica all'altra

dal rinnovo contrattuale

INDENNITÀ DI CONTINGENZA

È un importo variabile che fino al 31 dicembre 1991 aveva la funzione di adeguare la paga base all'aumento del costo della vita. Il sistema prevedeva il computo semestrale di un importo uguale per tutti i lavoratori e di un importo variabile per settore di appartenenza. In seguito all'accordo che aboliva il meccanismo si è deciso che l'indennità di contingenza maturata fino al 31 dicembre 1991 divenisse un elemento fisso della retribuzione. (alcuni contratti collettivi nazionali di lavoro hanno inglobato l'indennità di contingenza alla paga base).

EDR

ELEMENTO DISTINTO DELLA RETRIBUZIONE

Questo elemento pari ad € 10,33 mensili, viene erogato a tutti i lavoratori del settore privato con l'esclusione dei dirigenti.

SCATTI DI ANZIANITÀ

Costituiscono una voce della retribuzione determinata dalla contrattazione collettiva. Viene erogata al termine di una determinata anzianità di servizio del lavoratore presso la stessa azienda.

Retribuzione mensile - elementi complementari

Sono elementi aggiuntivi agli elementi di base dipendenti dal tipo di mansione svolta oppure dalle condizioni di lavoro; questi elementi sono fissati dai contratti collettivi di categoria e aziendali e dai contratti individuali.

INDENNITÀ

Sono elementi previsti dalla contrattazione collettiva nazionale (o dalla contrattazione aziendale) la cui funzione è quella di compensare alcune lavorazioni che implicano maggiori oneri e difficoltà al lavoratore quali:

attività svolte al di fuori dell'orario contrattuale;

lavorazioni legate alla mansione assegnata

lavorazioni svolte in località disagevoli

lavorazioni legate al maneggio di denaro

lavorazioni che comportano pericolo e rischio per la salute

SUPERMINIMO

Il superminimo è una somma pattuita tra lavoratore e datore di lavoro anche in modalità libera. In genere la corresponsione di un superminimo è legato al tipo di prestazione, alle responsabilità della funzione svolta oppure a meriti riconosciuti del lavoratore. La giurisprudenza sostiene che il superminimo può essere assorbito (e quindi ridotto) a seguito di aumenti contrattuali della paga base minima. L'assorbimento è vietato solo quando sia il contratto collettivo nazionale di lavoro a vietarlo espressamente (Cassazione 7 agosto 1999, n. 8498, Cassazione 9 marzo 2009 n. 5650.)

Mensilità aggiuntive

Rientrano in questa categoria i compensi corrisposti con una periodicità superiore a quella mensile (normale periodo di paga). I compensi possono essere previsti dalla legge e dalla contrattazione collettiva o possono essere erogati a titolo di liberalità.

TREDICESIMA MENSILITÀ

La tredicesima mensilità è una somma in genere pari ad una mensilità corrisposta nel mese di dicembre di ogni anno. Nella tredicesima vanno computati solo gli elementi base con carattere obbligatorio o corrisposti con continuità e determinatezza. La tredicesima mensilità matura nell'arco temporale dell'anno solare di riferimento. Il lavoratore che presta la sua opera durante tutto l'anno solare ha diritto alla corresponsione in misura intera della tredicesima mensilità; qualora lo stesso fosse stato assunto in un momento successivo al 1° gennaio o fosse stato licenziato (o dimesso) prima del 31 dicembre la tredicesima va corrisposta per il numero di ratei maturati. Esempio: se un lavoratore viene assunto il 1° di settembre, maturerà al termine dell'anno 4 ratei di tredicesima su dodici e pertanto se la sua paga mensile fosse di euro 1200,00 sarà a lui corrisposta una tredicesima pari a € 1200,00/12 x 4.

QUATTORDICESIMA MENSILITÀ

Taluni contratti collettivi prevedono l'erogazione di un'ulteriore mensilità a titolo di premio annuale o premio ferie o gratifica ferie (Settore Commercio). Per il computo della quattordicesima valgono i principi della tredicesima. In genere viene corrisposta nei mesi di giugno, luglio.

PREMI DI PRODUZIONE

Costituiscono una istituzione aziendale legata alla produttività dell'azienda stessa. I criteri di calcolo l'erogazione e le modalità di contrattazione sono diversi da azienda ad azienda.

PREMI DI RENDIMENTO

Rappresentano elementi retributivi di carattere facoltativo (in genere nei settori del Credito e Assicurazioni).

PREMI DI FEDELTÀ

Sono erogazioni effettuate in occasione del raggiungimento di una certa anzianità aziendale di servizio del lavoratore o in occasione di un determinato anniversario aziendale.

ARRETRATI

Il datore di lavoro può a volte corrispondere somme che si riferiscono a periodi precedenti come ad esempio le somme previste dalla contrattazione collettiva al fine di coprire periodi precedenti al rinnovo dei contratti di lavoro – UNA TANTUM -

Retribuzione in natura

Il lavoratore può essere anche retribuito in tutto o in parte in natura, con partecipazione agli utili o ai prodotti o con provvigione. La particolare forma di retribuzione in natura in genere accessoria a quella fissa consiste nel erogare a titolo di corrispettivo del lavoro prestato beni o servizi che consentono una migliore e più agevole esplicazione delle mansioni affidate o a volte una vera e propria corresponsione di salario sotto forma di sconti sul prezzo di acquisto dei prodotti aziendali. I casi più frequenti di retribuzione in natura sono ad esempio l'alloggio per i portieri e i domestici, il vitto ed il vestiario, l'uso del riscaldamento ed il servizio mensa. Per i soggetti che svolgono mansioni di tipo dirigenziale il compenso in natura può consistere nell'utilizzo di beni e servizi chiamati fringe benefits. Il problema che si pone relativamente alla retribuzione in natura è quello del valore da attribuire all'erogazione. Di fatti il valore oltre alla determinazione del compenso è importante perché il datore di lavoro deve determinare la base imponibile per il calcolo dei contributi previdenziali nonché per determinare l'incidenza che il compenso in natura può avere su altre forme di retribuzione quali il TFR o l'indennità di preavviso. L'alloggio è il tipo di compenso in natura solitamente corrisposto a due particolari tipologie di lavoratori: i domestici e i portieri. Il contratto collettivo dei portieri include espressamente negli elementi della retribuzione l'abitazione insieme all'erogazione di consumi di riscaldamento e di energia elettrica. La mensa. Il servizio di mensa aziendale consiste nel mettere a disposizione dei dipendenti un servizio pasti durante l'intervallo di lavoro. Tale servizio può essere espletato in tre principali modalità:

istituzione della mensa aziendale interna, cioè gestita dalla stessa azienda o data in gestione ad altra azienda;

istituzione di mensa esterna presso altre strutture ricettive;

distribuzione ai dipendenti di buoni pasto di valore predeterminato che il datore di lavoro dà ai dipendenti per l'utilizzo presso strutture ed esercizi convenzionati con l'azienda.

In mancanza del servizio il datore di lavoro può erogare anche una indennità da corrispondere in denaro chiamata Indennità di Mensa. I fringe benefits sono elementi aggiuntivi alla retribuzione corrisposti allo scopo di integrare il compenso del dipendente. A volte sono utilizzati allo scopo di incentivo per una maggiore produttività del dipendente. Le ipotesi di fringe benefits più ricorrenti sono la concessione di:

automezzi;

telefono cellulare;

computer e palmari;

abitazione;

stipula di polizze assicurative.

La determinazione della retribuzione

La retribuzione da corrispondere al lavoratore deve essere proporzionata alla quantità e alla qualità del lavoro svolto e comunque deve essere sufficiente ad assicurare a sé e alla sua famiglia una esistenza libera e dignitosa. Occorre pertanto determinare la forma in cui viene di retribuzione e le modalità di determinazione. Le forme più usuali sono:

a tempo o a cottimo,

in natura,

come partecipazione agli utili.

La retribuzione viene determinata dalla contrattazione collettiva o dal giudice. Retribuzione a tempo: è la retribuzione che consiste nel rapportare il compenso alla durata della prestazione lavorativa. I termini di riferimento sono l'ora, la giornata, la settimana, il mese. Più raramente viene considerata la quindicina e l'anno. La più adottata è senza dubbio la retribuzione mensile; Retribuzione a cottimo: è la retribuzione che prevede un compenso legato alla quantità di lavoro e non al tempo. Retribuzione come partecipazione agli utili: è la retribuzione determinata in base agli utili netti dell'azienda. In considerazione del principio costituzionale di cui all'art. 36 Costituzione il lavoratore totalmente retribuito con partecipazione agli utili non può vedere negata la retribuzione in caso di risultato negativo aziendale (Cass. 21 giugno 1983 n. 4267). La determinazione della retribuzione può addivenire dalla contrattazione collettiva o dal giudice. La contrattazione collettiva è la fonte principale di determinazione della retribuzione soprattutto per quel che riguarda i minimi contrattuali. I contratti collettivi possono stabilire l'entità e la modalità di erogazione della retribuzione nei limiti della costituzione (proporzionalità e sufficienza della retribuzione) e della legge (vedesi la base di calcolo della indennità di contingenza). Il giudice interviene nella determinazione della retribuzione quando manca un contratto collettivo applicabile. Il lavoratore deve presentare apposita domanda al giudice con la quale chiede in via giudiziale che gli venga determinata la retribuzione; accogliendo la domanda il giudice verifica se la retribuzione stabilita nel contratto individuale sia sufficiente e congrua con la qualità e la quantità di lavoro da prestare.

Il principio di non discriminazione

È vietata al datore di lavoro una condotta discriminatoria per ragioni politiche, di sesso, di religione, politiche, razziali e di lingua. Il principio di parità di trattamento si applica a tutti i lavoratori e si estende dal momento di accesso all'occupazione all'intera fase di svolgimento del rapporto. La deroga al principio di non discriminazione può avvenire qualora la natura dell'attività lavorativa o il contesto in cui viene svolta giustifichi la diversità di trattamento tra vari lavoratori. Le controversie in materia di tutela del principio di non discriminazione sono regolate dal rito sommario di cognizione. Il principio di non riduzione della retribuzione. La retribuzione non può essere ridotta nel passaggio da una mansione ad un'altra. La legge stabilisce che il lavoratore può compiere mansioni equivalenti alle ultime effettivamente svolte senza che gli sia diminuita la retribuzione.

Il calcolo della retribuzione

La retribuzione può essere calcolata in modo fisso mensile: riguarda i dirigenti, gli impiegati, gli intermedi e i quadri oppure può essere rapportata alle ore retribuite e riguarda in genere il salario degli operai dell'industria e dell'artigianato. La retribuzione viene calcolata partendo dalla retribuzione lorda quale risultante delle competenze fisse (elementi di base) e dalle competenze variabili (elementi complementari o accessori. Vengono computate quindi a titolo esemplificativo oltre alla paga base i trattamenti per ferie e permessi, le festività, le indennità per lavoro notturno e per lavoro straordinario ecc. Una volta calcolata la retribuzione lorda alla stessa vengono sottratte le trattenute previdenziali e le ritenute fiscali e vengono sommate le forme assistenziali e previdenziali erogate dall'INPS quali l'indennità di malattia o di maternità e l'assegno per il nucleo familiare. In tal modo viene calcolata la retribuzione netta da corrispondere al lavoratore.

I contributi previdenziali

Nell'ambito del rapporto subordinato in capo al datore di lavoro, nel momento in cui utilizza le prestazioni lavorative del dipendente, sorge l'obbligo di versare la contribuzione. I soggetti coinvolti nel rapporto contributivo sono quindi:

il datore di lavoro

il lavoratore

l'ente previdenziale

L'onere contributivo grava: - sul lavoratore al quale viene trattenuta una quota percentuale a titolo contributivo sulla retribuzione lorda; - sul datore di lavoro il quale ha l'onere di pagare complessivamente i contributi all'ente. In nessun caso il dipendente ed il datore di lavoro possono esimersi dalla contribuzione. Agli enti di previdenza è affidata la riscossione dei contributi, l'erogazione delle prestazioni e l'obbligo e il controllo della corretta applicazione delle norme.

L'imponibile contributivo

La nozione di retribuzione da assoggettare a contributi fa riferimento alla definizione di reddito di lavoro dipendente validi ai fini fiscali. Sono redditi di lavoro dipendente quelli che derivano da rapporti aventi per oggetto la prestazione di lavoro, con qualsiasi qualifica, alle dipendenza, e sotto la direzione di altri, compreso il lavoro a domicilio quando è considerato lavoro dipendente secondo le norme della legislazione sul lavoro. Rientrano tutte le erogazioni patrimoniali aventi causa nel rapporto di lavoro in senso lato senza il vincolo di una rigida corrispettività con la prestazione lavorativa. Per la determinazione della retribuzione imponibile ai fini contributivi occorre considerare tutte le somme e i valori a qualunque titolo maturati nel periodo di riferimento, anche sotto la forma di erogazioni liberali, in relazione al rapporto di lavoro, al lordo di qualsiasi contributo e trattenuta, con le eccezioni esaminate nei paragrafi seguenti. Nonostante l'armonizzazione tra imponibile fiscale e previdenziale rimangono alcune differenze sostanziali: in particolare per la determinazione dell'imponibile contributivo si applica il principio di competenza, in base al quale sono compresi anche i lavori dovuti per legge, regolamento, contratto collettivo o individuale sebbene non ancora corrisposti. Fanno eccezione al principio di competenza nella determinazione dell'imponibile contributivo:

i compensi arretrati e differiti (ad esempio i conguagli con effetto retroattivo e le gratifiche annuali), che sono assoggettati a contribuzione nel mese di corresponsione, sempre che vengano rispettati i termini stabili legalmente e contrattualmente;

le componenti variabili della retribuzione (quali l'indennità di trasferta e gli straordinari), che possono essere computate nel mese successivo a quello di riferimento.

Calcolo della contribuzione

Sulla retribuzione imponibile di ciascun lavoratore vengono calcolati i contributi previdenziali, con l'applicazione di determinate aliquote stabilite dalla legge legge, in parte a carico del datore di lavoro e in parte a carico del lavoratore. In ogni caso il datore di lavoro deve: – rispettare un limite minimo di retribuzione (minimale) per tutti i lavoratori; – osservare un limite massimo (massimale) in un caso specifico; – per i lavoratori italiano operanti all'estero il contributo si calcola su retribuzioni convenzionali stabilite dal Ministero del Lavoro. Per la generalità dei lavoratori dipendenti l'aliquota contributiva deve essere applicata in ogni caso su un limite minimo di retribuzione stabilito da leggi, regolamenti o contratti collettivi stipulati dalle organizzazioni sindacali più rappresentative su base nazionale, ovvero da accordi collettivi o contratti individuali quando ne derivi una retribuzione di importo superiore a quello previsto dal contratto collettivo. Qualora la suddetta retribuzione imponibile risulti, però, inferiore ad un valore minimale determinato dall'INPS, i contributi si calcolano su quest'ultimo valore. Il minimale viene definito dall'INPS annualmente ad ha validità per l'intero anno. Tale minimale non può essere inferiore al 9,50% del trattamento minimo mensile di pensione INPS ed è espresso in valori giornalieri. L'INPS sulla base dell'aumento ISTAT del costo della vita e del nuovo minimo di pensione stabilisce le cifre annue dei minimali. I contributi INPS non incontrano limiti di retribuzione massima imponibile, salvo nel caso di contributi obbligatori dovuti per i lavoratori privi di anzianità contributiva iscritti dal 1° gennaio 1996 a forme pensionistiche obbligatorie e per i lavoratori già iscritti che abbiamo esercitato l''opzione per il sistema contributivo di calcolo della pensione. La somma percentuale (a carico di entrambe le parti del rapporto) da applicare alla retribuzione imponibile è composta da una serie di voci specifiche riferite alle diverse gestioni previdenziali e assistenziali dell'INPS.

A carico del datore di lavoro sono posti i contributi relativi alle seguenti assicurazioni: -Fondo pensioni (IVS), -disoccupazione, -Fondo di garanzia del TFR, -CUAF, -CIG, -CIGS, -mobilità, -malattia, -maternità. In particolare il contributo per CIG è dovuto alle aziende industriali in misura differenziata a seconda del numero di dipendenti occupati: 1,90% per aziende fino a 50 dipendenti; 2,20% per le aziende con più di 50 dipendenti. A carico del lavoratore risultano a contributi relativi al Fondo pensioni e, qualora l'azienda rientri nel campo di applicazione della CIGS, un ulteriore contributo dello 0,30%. Una volta determinato l'ammontare dei contributi complessivamente dovuti, il datore di lavoro è tenuto periodicamente a provvedere al versamento. L'obbligo di pagamento dei contributi interviene al momento in cui spetta il diritto a percepire una retribuzione. Il mancato pagamento della retribuzione per colpa imputabile al datore di lavoro non esime quest'ultimo dal pagare i rispettivi contributi. Il datore di lavoro è civilmente e penalmente responsabile dell'obbligo di versamento dei contributi. Denuncia contributiva mensile e versamenti attraverso la procedura telematica “UniEMens individuale” di trasmissione unificata dei flussi contributivi e retributivi dei singoli lavoratori, vengono trasmesse entro la fine del mese successivo al periodo di paga, le informazioni relative alla contribuzione e alle somme conguagliate (ANF, indennità di malattia, maternità, CIG, ecc.) per ogni lavoratore. Il versamento dei contributi deve avvenire entro il giorno 16 del mese successivo a quello in cui è scaduto l'ultimo periodo di paga cui si riferisce la denuncia contributiva mensile, mediante il modello F24 di versamento unificato per imposte e contributi. Nel caso in cui il termine cada di sabato, domenica o giorno festivo, il pagamento può essere effettuato il primo giorno successivo non festivo.

Riferimenti

Normativa:

Per i recenti orientamenti sul tema, v. L. 30 dicembre 2023, n. 213, con news del 4 gennaio 2024, Legge di bilancio 2024: le novità in materia di previdenza, congedi parentali, sostegno al reddito, welfare aziendale; commento di A. Sgroi, Prime osservazioni su previdenza, assistenza e regime contributivo per i lavoratori nella Legge di bilancio e nel Decreto milleproroghe per l’anno 2024

Art. 1, comma 622, L. 27 dicembre 2006, n. 296

D.Lgs. 2 settembre 1997, n. 314

Art. 12, L. 30 aprile 1969, n. 153

Art. 4, comma 2, L. 17 ottobre 1967, n. 977

Art. 36 Cost.

Giurisprudenza:

Per i recenti orientamenti sul tema, v. Cass., sez. lav., 31 marzo 2023, n. 9143, con commento di B. Mandelli, Responsabilità contributiva in caso di cessione di azienda invalida; Cass. pen., sez. III, 08 marzo 2023, n. 23945; Corte giustizia UE sez. VI, 22 febbraio 2024, n.59

Cass. civ., 20 gennaio 2011, n. 1252

Cass. civ., 19 aprile 2010, n. 9251

Cass. civ., 23 gennaio 2009, n. 1717

Cass. civ, 11 febbraio 2004, n. 2622

Cass. civ., 27 novembre 2002, n. 16805

Prassi:

Per i recenti orientamenti sul tema, v. INPS, Circolare 16 gennaio 2024, n. 11; INPS, Circolare 25 gennaio 2024, n. 21

Ministero Lavoro, Lettera Circolare 20 aprile 2010, n. 7155

Ministero Lavoro, Circolare 29 gennaio 2008, n. 4

Ministero Lavoro, Nota 4 gennaio 2007, n. 440

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.