L'art.15 del D.Lgs. 4 marzo 2015, n. 22 riconosce ai collaboratori coordinati e continuativi e ai collaboratori “a progetto” (Co.Co.Pro.) una indennità di disoccupazione mensile denominata DIS-COLL. La Legge 28 dicembre 2015, n. 208 (legge di Stabilità 2016) ha prorogato la DIS-COLL per tutto l'anno 2016 nei limiti delle risorse disponibili. La Legge 81/2017 interviene sull'indennità di disoccupazione per i collaboratori strutturando e stabilizzando la ammortizzatore sociale a decorrere dal 1° luglio 2017.

Inquadramento

L'art. 15 del D.Lgs. 4 marzo 2015, n. 22 riconosce ai collaboratori coordinati e continuativi e ai collaboratori “a progetto” (Co.Co.Pro.) una indennità di disoccupazione mensile denominata DIS-COLL.

La Legge 28 dicembre 2015, n. 208 (legge di Stabilità 2016) ha prorogato la DIS-COLL per tutto l'anno 2016 nei limiti delle risorse disponibili.

La prestazione era riconosciuta in via sperimentale per il 2015 in relazione agli eventi di disoccupazione verificatesi a decorrere dal 1.01.2015 e fino al 31.12.2015.

Dal 1 luglio 2017, ai sensi dell'articolo 7 della legge 81/2017, la DIS-COLL diventa ammortizzatore sociale "strutturato", ponendo fine alla condizione provvisoria caratterizzata dalla precedente normativa. La norma citata, per finanziare la stabilizzazione dell'ammortizzatore sociale, prevede un aumento pari a 0,51% dell'aliquota dovuta dagli iscritti alla gestione separata Inps.

I soggetti che fruivano dell'indennità ai collaboratori di cui all'art. 2 commi da 51 a 56 L. 92/2012 fruivano fino al 31 dicembre 2015 esclusivamente della nuova indennità DIS-COLL.

Restano salvi i diritti acquisiti relativi ad eventi di disoccupazione occorsi nell'anno 2013.

I requisiti soggettivi per fruire dell'indennità sono:

Aver perduto involontariamente la propria occupazione

Iscrizione alla Gestione Separata Inps in via esclusiva

Non essere titolari di partita Iva

Non essere pensionati

Non essere sindaci di società di capitali

Non essere amministratori di società

La Legge 81/2017 estende la DIS-COLL anche ai titolari di assegni e dottorati di ricerca con una borsa di studio.

I requisiti oggettivi sono:

stato di disoccupazione (art. 1 co.2 lett. c) D.Lgs. 181/2000) al momento della domanda

la possibilità di far valere almeno tre mesi di contribuzione nel periodo che va dal 1 gennaio dell'anno civile (N.B. la disposizione previdente prevedeva anno solare) precedente l'evento di cessazione dal lavoro fino alla data del predetto evento.

La fruizione della prestazione di DIS-COLL è condizionata alla permanenza dello stato di disoccupazione nonché alla regolare partecipazione del disoccupato alle iniziative di attivazione lavorativa e ai percorsi di riqualificazione professionale proposti dai centri per l'impiego.

Il calcolo della Dis-Coll

La base di calcolo dell'ammortizzatore sociale è il reddito medio mensile, determinato dal rapporto tra il reddito da collaborazione imponibile ai fini previdenziali (e vinto dai versamenti contributivi effettuati) relativo all'anno civile in cui si verifica l'evento di cessazione dal lavoro e all'anno civile precedente e il numero di mesi o frazione di mese relativo alla durata dei rapporti di collaborazione presenti nel medesimo arco temporale.

L'INPS fissa in euro 1195,00 (circolare numero 48 del 14 marzo 2016) la retribuzione mensile di riferimento (rivalutabile annualmente sulla base della variazione dell'indice Istat.

se la retribuzione mensile sia pari o inferiore all'importo di riferimento, la DIS-COLL è pari al 75 % della retribuzione mensile;

se la retribuzione mensile è superiore ad euro 1195,00 la misura dell'indennità è pari alla somma del 75% di euro 1195,00 e del 25% della differenza tra la retribuzione effettiva e la retribuzione di riferimento.

Le misure come sopra delineate si riducono in misura pari al 3% al mese a partire dal primo giorno del quarto mese di fruizione.

La misura della DIS-COLL non può comunque superare l'importo mensile massimo di 1.300,00 euro (rivalutato sulla base della variazione dell'indice Istat dei prezzi al consumo per le famiglie degli operai e degli impiegati intercorsa nell'anno precedente).

Nota bene: La DIS-COLL si riduce del 3% ogni mese a decorrere dal primo giorno del 4° mese di fruizione.

Durata della Dis-Coll

LA DIS-COLL è corrisposta mensilmente per un numero di mesi pari alla metà dei mesi di contribuzione accreditati nel periodo che va dal 1° gennaio dell'anno solare precedente la cessazione dal rapporto di lavoro fino alla data di cessazione effettiva del rapporto di collaborazione. Ai fini del calcolo della durata non sono computati i periodi contributivi che hanno già dato luogo ad erogazione della prestazione.

Occorre comunque sottolineare che la DIS-COLL non può superare la durata massima di 6 mesi.

Domanda, decorrenza, erogazione della prestazione

La domanda di DIS-COLL deve essere presentata all'INPS in via telematica entro il termine di decadenza di 68 giorni dalla cessazione del rapporto di collaborazione.

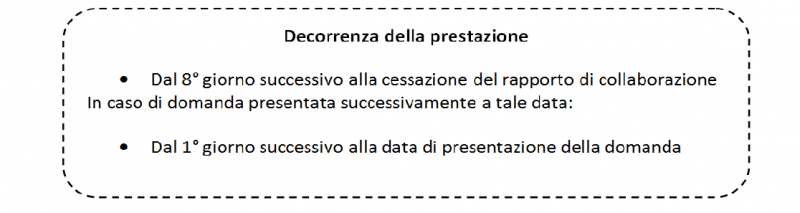

La decorrenza del diritto alla fruizione spetta dall'8° giorno successivo alla cessazione del rapporto di collaborazione o, qualora la domanda sia presentata in un momento successivo a tale data, dal 1° giorno successivo alla data di presentazione della domanda.

L'erogazione della prestazione è condizionata da:

1) permanenza dello stato di disoccupazione,

2) regolare partecipazione ad iniziative di attività lavorative e di percorsi di riqualificazione professionale proposti dai servizi competenti.

Con Decreto Legislativo saranno introdotte ulteriori misure volte a condizionare la fruizione della DIS-COLL alla ricerca attiva di una nuova occupazione e al reinserimento nel tessuto produttivo.

Dis-Coll e nuova occupazione

Quando il lavoratore instaura un nuovo rapporto di lavoro subordinato:

l'indennità viene sospesa d'ufficio (in base alle comunicazioni obbligatorie inviate) se il contratto di lavoro subordinato ha una durata non superiore a 5 giorni. Al termine del periodo di sospensione l'indennità riprende a decorrere dal momento in cui era stata sospesa;

l'indennità viene cessata e decade se il contratto di lavoro subordinato ha una durata superiore a 5 giorni.

Nel caso in cui il beneficiario della DIS-COLL intraprenda una nuova attività di lavoro autonomo o di impresa individuale, dalla quale derivi un reddito inferiore al limite utile per la conservazione dello stato di disoccupazione, deve comunicare all'INPS, entro 30 giorni dall'inizio dell'attività il reddito previsionale. La mancata comunicazione del reddito nel termine suddetto, comporta la decadenza del beneficiario dal diritto alla DIS-COLL a decorrere dalla data di inizio dell'attività di lavoro autonomo o di impresa individuale.

Obbligo del lavoratore beneficiario

Obbligo del lavoratore beneficiario

Comunicazione all'INPS reddito di lavoro autonomo o di impresa previsto entro 30 giorni dall'inizio dell'attività

Riduzione DIS-COLL

80% del reddito comunicato rapportato al periodo intercorrente tra la data di inizio attività e la data in cui termina il periodo di godimento dell'indennità (se antecedente, la fine dell'anno)

Conguaglio e dichiarazione dei redditi

Al momento della presentazione della dichiarazione dei redditi la riduzione è ricalcolata d'ufficio

Lavoratore che non presenta la dichiarazione dei redditi perché esentato

Deve comunicare all'INPS tramite un'autodichiarazione il reddito ricavato dall'attività di lavoro autonomo o di impresa individuale entro il 31 marzo dell'anno successivo

Mancata presentazione dell'autodichiarazione

Il lavoratore deve restituire DIS-COLL percepita dalla data di inizio dell'attività lavorativa autonoma o di impresa individuale

Dis-Coll

DIS-COLL

Beneficiari

Collaboratori coordinati e continuativi, anche a progetto, iscritti in via esclusiva alla Gestione Separata, che abbiano perduto involontariamente la propria occupazione.

Assegnisti e dottorandi con borsa di studio

Esclusi

Amministratori,

Sindaci,

Pensionati,

Titolari di partita IVA.

Requisiti

Lavoratori che siano, al momento della domanda di prestazione, in stato di disoccupazione ai sensi dell'art. 1, comma 2, lettera c), del decreto legislativo n. 181 del 2000, e successive modificazioni;

Lavoratori che possano far valere almeno tre mesi di contribuzione nel periodo che va dal 1° gennaio dell'anno solare precedente l'evento di cessazione dal lavoro al predetto evento;

Decorrenza

1 maggio 2015; dal 1 luglio 2017 la DIS-COLL è strutturata

Calcolo della DIS-COLL

L'indennità di disoccupazione DIS-COLL:

a) è rapportata al reddito imponibile ai fini previdenziali, risultante dai versamenti contributivi, derivante dai rapporti di collaborazione, relativo all'anno in cui si è verificato l'evento di cessazione dal lavoro e all'anno solare precedente, diviso per il numero di mesi di contribuzione, o frazione di essi.

b) L'importo sarà pari al 75% del reddito medio mensile, a condizione che esso sia pari o inferiore a 1.195 euro

c) Se il reddito medio mensile supera 1.195 euro, l'indennità di disoccupazione sarà pari al 75% di 1195 euro + il 25 per cento della differenza tra il reddito medio mensile e € 1.195.

N.B.: L'ammontare dalla DIS-COLL non potrà superare l'importo di 1.300 euro mensili.

N.B.: L'importo è rivalutato annualmente in base alla variazione dell'indice ISTAT dei prezzi al consumo per le famiglie degli operai e degli impiegati intercorsa nell'anno precedente.

N.B.: A partire dal 1° giorno del quarto mese di fruizione, l'importo della DIS-COLL si ridurrà, ogni mese, del 3%.

Durata del beneficio

La corresponsione della DIS-COLL ha durata pari ad un numero di mesi pari alla metà dei mesi di contribuzione accreditati nel periodo che va dal primo gennaio dell'anno solare precedente l'evento di cessazione del lavoro al predetto evento.

La durata massima non può superare i sei mesi. Nel periodo di erogazione del beneficio non sono riconosciuti i Contributi Figurativi

La domanda

All'INPS, in modalità telematica. La richiesta deve pervenire entro il termine di decadenza di sessantotto giorni dalla cessazione del rapporto di lavoro.

Decorrenza di erogazione

Il periodo di fruizione della DIS-COLL decorre dall'ottavo giorno successivo alla cessazione del rapporto di lavoro.

Se la domanda viene presentata successivamente a tale data,il periodo di fruizione decorre dal primo giorno successivo alla data di presentazione della domanda.

Condizioni

Stato di disoccupazione,

Partecipazione alle iniziative di attivazione lavorativa e ai percorsi di riqualificazione professionale proposti dai centri per l'impiego,

Ricerca attiva di un'occupazione,

Reinserimento nel tessuto produttivo.

Decadenza

Il beneficio decade quando il soggetto beneficiario trova una nuova occupazione con contratto di lavoro subordinato di durata superiore a 5 giorni.

Se il contratto di lavoro subordinato è inferiore a 5 giorni, la DIS-COLL viene sospesa d'ufficio. Al termine di un periodo di sospensione l'indennità riprende a decorrere dal momento in cui era rimasta sospesa.

Autoimprenditorialità

Se il soggetto beneficiario intraprende un'attività lavorativa autonoma o di impresa individuale che garantisce un reddito inferiore al limite utile ai fini della conservazione dello stato di disoccupazione, deve comunicare all'INPS entro trenta giorni dall'inizio dell'attività il reddito annuo previsionale, a pena di decadenza del diritto alla DIS-COLL a decorrere dalla data di inizio dell'attività lavorativa autonoma o di impresa individuale.

In questo caso l'indennità viene ridotta dell'80% del reddito previsto, rapportato al periodo di tempo intercorrente tra la data di inizio dell'attività e la data in cui termina il periodo di godimento dell'indennità o, se antecedente, la fine dell'anno.

CIRCOLARE INPS 83/2015 - 27/4/2015

CHIARIMENTI SULLA DIS-COLL

Eventi coperti

Eventi di Disoccupazione

Disponibilità al lavoro

I lavoratori dichiarano al momento della presentazione della domanda per accedere alla DIS-COLL di essere disponibili a svolgere una attività lavorativa. L'istituto metterà a disposizione dei servizi per il lavoro competenti, la domanda presentata dal lavoratore

Requisiti contributivi

Per l'accredito della contribuzione non vige il principio dell'automaticità della prestazione previsto dall'art. 2116 c.c.

In alternativa alla contribuzione versata per almeno un mese nell'anno in cui si verifica la cessazione del rapporto, può essere riconosciuto anche un rapporto di collaborazione di durata pari almeno ad un mese che abbia dato luogo ad un reddito almeno pari ad € 647,83 (metà dell'importo che dà diritto all'accredito di un mese di contribuzione)

Modalità di presentazione delle domande

Le domande vanno presentate in modalità telematica. Fino all'11 maggio l'Istituto non rende disponibili i servizi telematici per la presentazione della domanda, pertanto dal 1° all'11 maggio è consentita la presentazione cartacea della domanda.

Decorrenza dei termini della domanda

Per gli eventi già verificatesi dal 1° gennaio il termine di 68 giorni decorre dal 27 aprile (data di pubblicazione della CIRCOLARE INPS 83/2015)

Trattamento fiscale

L'indennità di disoccupazione DIS-COLL, è considerata, ai sensi dell'articolo 6 comma 2 del Tuir, reddito imponibile alla stregua dei redditi sostituiti reintegrati e quindi soggetta al regime della tassazione ordinaria ai sensi dell'articolo 23 del D.P.R. 600/73 con le aliquote previste dall'articolo 11 del Tuir una e con il riconoscimento delle detrazioni di cui agli articoli 12 e 13 del Tuir.

Effetti sulla contribuzione alla gestione separata

La Legge 81/2017 stabilisce che per il finanziamento della DIS-COLL, interverrà un aggravio contributivo pari allo 0,51% da applicare alla contribuzione per la gestione separata INPS cui alla Legge 335/95.

I soggetti iscritti alla gestione separata, compresi anche gli esclusi dalla DIS-COLL (es. amministratori di società), con decorrenza dal 1 luglio 2017 contribuiranno alla gestione separata con un carico contributivo complessivo pari al 33,23% (ad oggi fissato al 32,72% a norma della Circolare INPS 31 gennaio 2017 n.21).

Riferimenti

Normativi

Legge 22 maggio 2017, n. 81

Legge 28 dicembre 2015, n. 208

Art. 15 D.Lgs. 4 marzo 2015 n. 22

Legge 28 giugno 2012, n. 92

Art. 1, co. 2 lett. c) D.Lgs. n. 181/2000

Prassi

INPS, Messaggio 23 febbraio 2024, n. 804

INPS, Messaggio 20 febbraio 2024, n. 750

INPS, Circolare 14 marzo 2016, n. 48

INPS, Circolare 27 aprile 2015, n. 83

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.