Inammissibilità della proposta di concordato (l. fall.)

Antonia Mussa

Antonia Mussa

30 Ottobre 2017

La proposta concordataria può arrestarsi prima dell'iter previsto dalla legge e determinare la conclusione negativa della procedura con la conseguenza che il debitore può essere sottoposto alla dichiarazione di fallimento. Prima della riforma della legge fallimentare del 2005, l'art. 162 prevedeva che, in mancanza delle condizioni per l'ammissione, il Tribunale, sentito il P.M. e occorrendo il debitore, dichiarava inammissibile la proposta e d'ufficio il fallimento. La nuova versione dell'art. 162 l. fall. è stata riscritta dal decreto correttivo del 2007 per renderla conforme alle modifiche intervenute nel 2005.

Inquadramento

La proposta concordataria può arrestarsi prima dell'iter previsto dalla legge e determinare la conclusione negativa della procedura con la conseguenza che il debitore può essere sottoposto alla dichiarazione di fallimento (Quatraro - Burchi, “Revoca dell'ammissione e dichiarazione di fallimento (le chiusure anomale del concordato preventivo)”, in Crisi d'impresa e procedure concorsuali, Cagnasso - Panzani (a cura di), Torino, 2016).

Prima della riforma della legge fallimentare del 2005, l'art. 162 prevedeva che, in mancanza delle condizioni per l'ammissione, il Tribunale, sentito il P.M. e occorrendo il debitore, dichiarava inammissibile la proposta e d'ufficio il fallimento.

La nuova versione dell'art. 162 l.fall. è stata riscritta dal decreto correttivo del 2007 per renderla conforme alle modifiche intervenute nel 2005.

L'art. 162 l. fall. consta, ora, di tre commi: il primo prevede la facoltà per il Tribunale di concedere un termine al debitore non superiore a 15 giorni per apportare eventuali integrazioni al piano già depositato o produrre nuovi documenti; il secondo comma delinea il controllo del Tribunale in ordine all'ammissibilità della proposta di concordato, o meglio, la sussistenza dei requisiti formali e sostanziali di cui agli artt. 160 e 161 l. fall. e la possibilità di dichiarare il fallimento sussistendone i presupposti e previa istanza del creditore o richiesta del pubblico ministero; il terzo comma sancisce, infine, la reclamabilità ex art. 18 l.fall. della sentenza che decreta il fallimento e la possibilità di far valere con tale strumento anche motivi attinenti all'ammissibilità del concordato.

Concessione del termine per integrazioni del piano e produzione documentale. Contraddittorio del debitore

Con il decreto correttivo del 2007 (d.lgs. 12 settembre 2007, n. 169) è stata espressamente prevista nell'art. 162 l.fall. la necessità di convocazione del debitore in camera di consiglio prima della pronuncia sull'ammissibilità della proposta di concordato, così recependo la dichiarazione di illegittimità costituzionale dell'art. 162 l.fall., laddove si rimetteva al potere discrezionale del Tribunale la convocazione o meno del debitore (Corte Cost., 27 giugno 1972, n. 110).

La novella legislativa rende, dunque, oggi obbligatoria la convocazione del debitore in camera di consiglio a pena di nullità del decreto di inammissibilità della procedura, mentre non si ritiene che tale mancanza possa inficiare il decreto di apertura della procedura per inesistenza della lesione del diritto di difesa (AUDINO, in Commentario breve alla legge fallimentare, MAFFEI ALBERTI (a cura di), Padova, 2013).

La giurisprudenza ritiene, invece, non necessaria la convocazione del debitore quando l'istanza di ammissione alla procedura di concordato sia stata presentata in pendenza della procedura prefallimentare e il debitore sia già stato sentito in quella sede (Cass., sez. I, 7 maggio 2010, n. 11113; Cass., sez. I, 27 maggio 2013, n. 13083).

|

In evidenza: Cass., sez. I, 5 febbraio 2016, n. 2320

|

|

“L'audizione del debitore, prevista dall'art. 162, secondo comma, della legge fall. – nella formulazione introdotta con il D.lgs. 12 settembre 2007, n. 169 – non è necessaria quando l'istanza di ammissione al concordato preventivo si inserisca nell'ambito di un procedimento prefallimentare in cui il debitore sia già stato sentito in relazione alla sua proposta con possibilità di svolgere proprie difese, in quanto il suddetto obbligo è funzionale a consentire al medesimo, in ispecie ove la proposta di concordato costituisca un autonomo procedimento, senza previe pendenze, di illustrarla e di svolgere le proprie difese. Ne consegue che, al fine del rispetto del suddetto obbligo, non è necessaria neppure la preventiva contestazione delle eventuali ragioni di inammissibilità del concordato, restando nella discrezionalità del tribunale indicare le eventuali insufficienze del piano e della documentazione.”

|

Il decreto correttivo del 2007 ha, altresì, introdotto la facoltà per il tribunale di concedere un termine non superiore a 15 giorni per l'integrazione del piano e la produzione di nuovi documenti.

Tale norma non prevede un obbligo del Tribunale di concedere il predetto termine, ma attribuisce allo stesso un potere discrezionale (Corte d'Appello di Palermo, 28 aprile 2016).

Si osserva, anzitutto, che la concessione del termine ex art. 162 comma 1 l.fall. è volta a soddisfare la maggior completezza informativa del piano concordatario al fine di assicurare il consenso informato dei creditori (Cass., sez. I, 14 febbraio 2011, n. 3586) e ciò presuppone che sia regolarmente attivato il procedimento attraverso un ricorso dotato dei requisiti minimi richiesti dalla legge per la sua eventuale ammissibilità considerati anche gli effetti previsti dall'art. 168 l. fall. (Trib. S. Maria Capua Vetere 3.11.2006).

|

In evidenza:Cass., sez. I, 4 giugno 2014, n. 12549

|

|

“In sede di ammissione della proposta di concordato preventivo, il tribunale ha il dovere di verificare la completezza e l'affidabilità della documentazione depositata a sostegno della domanda allo scopo di assicurare ai creditori la puntuale conoscenza dell'effettiva consistenza dell'attivo destinato al loro soddisfacimento e, quindi, di consentirgli di esprimere, in modo informato, il proprio consenso sulla convenienza economica della proposta medesima.”

|

Il termine in oggetto può, dunque, essere concesso per integrare il piano o produrre nuovi documenti.

In tal senso, si ritiene che tale termine non possa essere utilizzato per il tardivo deposito della documentazione prevista dall'art. 161 comma 2 l. fall., né della relazione del professionista che costituisce certificazione fidefacente del piano. E', invece, chiaramente ammissibile l'aggiornamento di quanto già depositato nei termini di cui agli artt. 160 e 161 l. fall. come, ad esempio, l'elenco nominativo dei creditori (Trib. Milano, 21 marzo 2008).

Il limite esteriore al concetto d'integrazione del piano può individuarsi nelle modifiche sostanziali al piano che possono comportare una trasformazione dello stesso ai sensi dell'art. 175 l. fall. e per le quali è necessaria una nuova attestazione.

Giudizio di inammissibilità della proposta

L'inammissibilità della proposta di concordato preventivo dipende dalla verifica della mancanza dei presupposti formali o sostanziali previsti dagli artt. 160 e 161 l. fall.

|

Presupposti:

|

|

Art. 160 l. fall.

|

Art. 161 l. fall.

|

- Presupposto soggettivo: qualità di imprenditore commerciale

|

|

- Presupposto oggettivo: stato di crisi

|

- Ricorso sottoscritto dal debitore (se società approvazione e sottoscrizione ex art. 152 l. fall.)

|

- Presentazione di un piano di ristrutturazione dei debiti e soddisfazione dei crediti

|

- Relazione aggiornata sulla situazione patrimoniale, economica e finanziaria dell'impresa

|

- Suddivisione in classi dei creditori per posizione giuridica e interessi economici omogenei

|

- Stato analitico ed estimativo delle attività

|

- Relazione giurata sul valore di mercato dei beni sui quali insiste una causa di prelazione in caso di non integrale soddisfacimento dei creditori privilegiati

|

- Elenco nominativo dei creditori

|

|

|

- Elenco dei titolari dei diritti reali o personali su beni di proprietà o possesso del debitore

|

|

|

- Valore dei beni e i creditori particolari degli eventuali soci illimitatamente responsabili

|

|

|

- Piano contenente la descrizione analitica delle modalità e dei tempi di adempimento della proposta

|

|

|

- Relazione del professionista attestante la veridicità dei dati aziendali e la fattibilità del piano

|

|

La questione più controversa riguarda l'individuazione dei limiti del potere di controllo del tribunale nella fase di ammissione della procedura.

|

Orientamenti:

|

- Controllo formale circoscritto alla verifica estrinseca della regolarità formale e completezza del piano e della documentazione allegata ex art. 161 l. fall. (CAFFI, in Il diritto fallimentare riformato, SCHIANO DI PEPE (a cura di), Padova, 2007; FAUCEGLIA, Fall., 2005; BOZZA, Fall., 2005);

- Controllo di legittimità sostanziale volto a verificare la regolarità e completezza non solo formale della documentazione (LAMANNA, Richiesta rimessione a SS.UU. sull'ineffabile ma ineludibile contrasto sulla sindacabilità nel merito del concordato preventivo, in questo portale, 9 Gennaio 2012);

- Controllo di legalità della proposta e della relazione (GRIFFEY, in Le nuove procedure concorsuali. Dalla riforma organica al decreto correttivo, AMBROSINI (a cura di), Bologna, 2008; JORIO, in Il nuovi diritto fallimentare,JORIO (diretto da), FABIANI-ZANICHELLI (coordinato da), Bologna, 2007, 991; AMBROSINI, in Trattato di diritto commerciale, COTTINO (diretto da), Padova, 2009; PATTI, Fall., 2011).

↓

CASS., SEZ. UN., 23 gennaio 2013, n. 1521

“In tema di concordato preventivo, il giudice ha il dovere di esercitare il controllo di legittimità sul giudizio di fattibilità della proposta di concordato, non restando questo escluso dall'attestazione del professionista, mentre rimane riservata ai creditori la valutazione in ordine al merito del detto giudizio, che ha ad oggetto la probabilità di successo economico del piano ed i rischi inerenti. Il menzionato controllo di legittimità si realizza facendo applicazione di un unico e medesimo parametro nelle diverse fasi di ammissibilità, revoca ed omologazione in cui si articola la procedura di concordato preventivo, e si attua verificandosene l'effettiva realizzabilità della causa concreta: quest'ultima, peraltro, da intendersi come obiettivo specifico perseguito dal procedimento, non ha contenuto fisso e predeterminabile, essendo dipendente dal tipo di proposta formulata, pur se inserita nel generale quadro di riferimento finalizzato al superamento della situazione di crisi dell'imprenditore, da un lato, e all'assicurazione di un soddisfacimento, sia pur ipoteticamente modesto e parziale, dei creditori, da un altro.”

|

In particolare, si evidenzia che la relazione del professionista incaricato ha la precipua funzione di certificare l'attendibilità della situazione patrimoniale economica e finanziaria dell'impresa e l'attuabilità delle modalità di soddisfacimento dei crediti previste nel piano al fine di consentire la corretta e completa informazione dei creditori (cfr. Cass., sez. un., 23 gennaio 2013, n. 1521; Cass., sez. I, 14 febbraio 2011, n. 3586; Cass., sez. I, 23 giugno 2011, n. 13817).

L'attestazione riguardante la fattibilità deve essere un giudizio prognostico sulla realizzabilità del piano concordatario predisposto dal ricorrente.

Il vaglio del Tribunale avente ad oggetto la rispondenza dell'attestazione di fattibilità ai parametri di legge, così come statuito dal recente arresto della Corte di Cassazione a Sezioni Unite (n. 1521/2013, cit.), non può riguardare la convenienza della proposta di cui il piano ne è la descrizione esecutiva e non può invadere la competenza del controllo tecnico effettuato del professionista attestatore; né, d'altro canto, può limitarsi a un controllo meramente formale di sussistenza dei presupposti previsti dalla legge.

La verifica del Tribunale deve, invece, riguardare la sussistenza e la conformità alla legge dei presupposti di ammissibilità del concordato.

Tale controllo deve, perciò, essere svolto in ossequio alla ratio legis sottesa all'istituto del concordato preventivo, come modificato dalla riforma del 2006, che s'invera nel favorire la possibilità di regolazione concorsuale delle difficoltà economiche e finanziarie dell'impresa e nell'esaltare la dimensione pattizia dell'istituto de quo con la riduzione dello spazio d'intervento dell'autorità giudiziaria alla quale, pur tuttavia, resta affidata un'essenziale funzione di garanzia volta ad assicurare un controllo di legalità sul procedimento di formazione del consenso dei creditori e sulla corretta formazione delle classi.

Si ritiene, quindi, che il controllo in oggetto vada decodificato alla luce degli interessi pubblici, comunque sottesi a tutte le procedure concorsuali - la tutela di un'iniziativa economica privata libera e non in contrasto con l'utilità sociale (art. 41 Cost.) -, operando un bilanciamento con la tutela dei creditori, soprattutto per le forti limitazioni e compressioni del loro diritto di credito, e il rispetto della par condicio creditorum.

A tal fine, il Tribunale, nel valutare la sussistenza dei presupposti richiesti dalla legge per l'ammissione alla procedura in oggetto, deve compiere una valutazione di “legittimità” propriamente detta, intesa a verificare che la proposta con il relativo piano e i documenti allegati siano funzionali al raggiungimento di un interesse meritevole di tutela che s'invera nella definizione della situazione di crisi in cui versa l'impresa tramite la stipulazione di un accordo con i creditori, accordo che, per svolgere la suddetta funzione, deve essere sufficientemente completo per poter essere sottoposto al vaglio tecnico del commissario giudiziale e a un “consenso informato” da parte dei creditori.

|

In evidenza: Cass., sez. I, 28 marzo 2017, n. 7959

|

|

“…il controllo giudiziale della proposta di concordato e cioè quello di consentire ai creditori di esercitare il loro diritto di voto all'esito di una corretta e piena informazione e di formulare un giudizio di fattibilità non formale perché fondato sulla verificazione della sua concreta attuabilità e della corrispondenza alla causa dell'accordo concordatario…”

|

In particolare, si evidenzia che, sebbene al Tribunale non sia consentito un controllo sulla regolarità e attendibilità delle scritture contabili, tuttavia deve svolgere un sindacato sulla veridicità dei dati aziendali esposti nei documenti allegati al ricorso per consentire ai creditori di valutare su dati reali l'effettiva convenienza della proposta. Ciò implica che, allorquando, successivamente all'ammissione emergano dati volti a evidenziare l'erroneità dell'attestazione di veridicità del professionista incaricato, la stessa non può “sopravvenire”, ma determina il venir meno della condizione di ammissibilità della proposta.

|

In evidenza: Cass.,sez. I, 28 marzo 2017, n. 7975

|

|

“Tra le condizioni prescritte per l'ammissibilità del concordato preventivo rientra, ai sensi dell'art. 162, comma secondo, l. fall., anche la veridicità dei dati aziendali esposti nei documenti prodotti unitamente al ricorso. Sicché quando nel corso della procedura emerge che siffatta condizione mancava al momento del deposito della proposta, il tribunale può revocare ex art. 173, terzo comma, l. fall. l'ammissione al concordato, restando irrilevante la nuova attestazione di veridicità dei suddetti dati resa dal professionista designato dal proponente.”

|

In punto ammissibilità della proposta di concordato si possono evidenziare alcune questioni:

a) Pagamento dilazionato dei creditori privilegiati: la questione è sorta nel caso di proposta di concordato contenente la previsione del pagamento integrale dei creditori privilegiati, ma dilazionato nel tempo. La giurisprudenza di legittimità (Cass., 9 maggio 2014, n. 10112; Cass., 2 settembre 2015, n. 17461) e di merito (Trib. Siena, 25 luglio 2014; Trib. Rovigo, 15 maggio 2015; critico Trib. Monza, 23 settembre 2014) hanno statuito l'ammissibilità di tale proposta equiparando il pagamento dilazionato dei creditori privilegiati a una soddisfazione non integrale degli stessi e rimettendo la determinazione in concreto della perdita economica conseguente al ritardo ad accertamento di fatto del giudice in sede di voto ex art. 177, comma 3, l. fall.

|

In evidenza: Cass., sez. I, 9 maggio 2014, n. 10112

|

|

In materia di concordato preventivo, la regola generale è quella del pagamento non dilazionato dei creditori privilegiati, sicché l'adempimento con una tempistica superiore a quella imposta dai tempi tecnici della procedura (e della liquidazione, in caso di concordato cosiddetto "liquidativo") equivale a soddisfazione non integrale degli stessi in ragione della perdita economica conseguente al ritardo, rispetto ai tempi "normali", con il quale i creditori conseguono la disponibilità delle somme ad essi spettanti. La determinazione in concreto di tale perdita, rilevante ai fini del computo del voto ex art. 177, terzo comma, legge fall., costituisce un accertamento in fatto che il giudice di merito deve compiere alla luce della relazione giurata ex art. 160, secondo comma, legge fall., tenendo conto degli eventuali interessi offerti ai creditori e dei tempi tecnici di realizzo dei beni gravati in ipotesi di soluzione alternativa al concordato, oltre che del contenuto concreto della proposta nonché della disciplina degli interessi di cui agli artt. 54 e 55 l.fall. (richiamata dall'art. 169 legge fall.).

(cfr. anche Cass., sez. I, 2 settembre 2015, n. 17461)

|

Le motivazioni sottese a tale orientamento s'individuano nei seguenti punti:

- L'equiparazione del pagamento dilazionato al pagamento non integrale e la modifica dell'art. 160 l. fall. ad opera del decreto correttivo del 2007 in cui è ora espressamente prevista la possibilità di soddisfazione non interale dei creditori privilegiati “purchè il piano ne preveda la soddisfazione in misura non inferiore a quella realizzabile, in ragione della collocazione preferenziale, sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o diritti sui quali sussiste la causa di prelazione indicato nella relazione giurata di un professionista in possesso dei requisiti di cui all'articolo 67, terzo comma, lettera d).”

- La dilazione del pagamento dell'IVA previsto dall'art. 182-ter l. fall.

- La previsione dell'art. 186-bis l. fall. per il concordato con continuità dalla quale si evince che la moratoria maggiore di un anno per il pagamento dei privilegiati è ammissibile con attribuzione del voto oppure con il pagamento di interessi convenzionali che compensino la perdita economica derivante dal ritardo.

Critico Tribunale di Monza, 23 settembre 2014:

- Il pagamento dilazionato non è equiparabile sic et simpliciter al pagamento non integrale e ciò si evince a contrario dalla disciplina del concordato in continuità in quanto l'art. 160, comma 2, l. fall. trova applicazione anche nell'art. 186-bis l.fall. in caso di incapienza dei beni oggetto di prelazione e, inoltre, l'art. 182-ter l. fall. ammette la dilazione del credito IVA ma non la sua decurtazione;

- L'art. 182-ter è norma che opera esclusivamente nell'ambito della transazione fiscale;

- L'art. 186-bis l. fall. prevede, invece, una moratoria di un anno per il pagamento dei crediti privilegiati nel concordato con continuità ad eccezione del caso in cui sia prevista la liquidazione dei beni o diritti sui quali insiste il privilegio e salvo il disposto dell'art. 160, comma 2, l. fall.;

- Sia l'art. 182-ter l. fall. che l'art. 186-bis l. fall. sono eccezioni alla regola generale del pagamento non dilazionato dei creditori privilegiati.

b) Concordato di gruppo: controversa è sempre stata l'ammissione di un concordato di gruppo d'imprese sia per la carenza normativa sul punto, sia per le difficoltà di piegare le regole di un procedura pensata per singola impresa alle peculiarità del gruppo nel quale vige il principio di autonomia di ogni soggetto.

La legge fallimentare ante riforma non aveva preso in considerazione il fenomeno del gruppo d'imprese, realtà ormai molto frequente nell'evoluzione della vita commerciale. Un primo intervento normativo volto a disciplinare l'aspetto patologico dell'insolvenza del gruppo d'imprese si rinviene nella L. 3 aprile 1979, n. 95, c.d. Legge Prodi sul procedimento dell'amministrazione straordinaria per le grandi imprese in crisi, poi modificata dal d.lgs. 8 luglio 1999, n. 270, c.d. Prodi bis, a sua volta modificata dal d.l. 23 dicembre 2003, n. 347 convertito in l. 18 febbraio 2004, n. 39, c.d. Legge Marzano. Altre leggi speciali hanno contemplato tale fenomeno come il d.lgs. 5 giugno 1986, n. 233 convertito in l. 1° agosto 1986, n. 430 sulla liquidazione coatta amministrativa delle società fiduciarie e di revisione e, infine, il d.lgs. 1° settembre 1993, n. 385 sulla crisi dei gruppi creditizi.

Il decreto di riforma n. 5/2006 sembra far riferimento al concetto di gruppo di imprese nell'inciso contenuto nell'art. 160, comma 1, lett. b), l. fall. “l'attribuzione delle attività delle imprese interessate alla proposta di concordato ad un assuntore…” (SANDULLI, in La legge fallimentare dopo la riforma, NIGRO – SANDULLI – SANTORO (a cura di), Torino, 2010).

L'evoluzione giurisprudenziale, soprattutto di merito, sia prima sia dopo la riforma del 2006 ha sempre tentato di consentire una gestione unitaria della crisi di un gruppo d'imprese, nonostante il vuoto normativo (Trib. Crotone, 28 maggio 1999; Trib. Roma, 16 dicembre 1997, Trib. Pavia 1° giugno 2004; Trib. Roma, 7 marzo 2011, Trib. Arezzo 27 marzo 2012; Trib. Ferrara, 8 aprile 2014). Nelle prima pronunce post riforma si erano individuati due filoni: a) il consolidamento forte ovvero l'unificazione delle procedure del gruppo con un'unica domanda e un unico decreto di ammissione mantenendo sempre la distinzione delle masse attiva e passiva (Trib. Parma, 10 luglio 2008); b) il coordinamento, con la previsione di plurime domande e plurimi decreti di ammissione, ma con un consolidamento procedurale (Trib. Bologna, 8 ottobre 2009).

Controversa è la questione riguardante la competenza territoriale:

- attrazione presso la sede dell'impresa capogruppo (Trib. Terni, 30 ottobre 2010; Trib. Benevento, 19 ottobre 2011);

- la competenza rimane stabilita dall'art. 161 comma 1 l. fall. in difetto di disciplina positiva (Trib. Milano, 22 novembre 2012; Trib. Alessandria, 18 agosto 2016);

- nozione di sede principale delle imprese del gruppo da intendersi come sede effettiva in cui è il centro decisionale coincidente con la sede della capogruppo (Trib. Roma, 18 aprile 2013).

La giurisprudenza di merito ha poi enucleato i principi cardine sottesi al concordato di gruppo tra cui la necessaria separazione delle masse attive e passive, la necessaria omologazione da parte di tutte le imprese del gruppo e l'inderogabilità del principio sancito dall'art. 2740 c.c., con necessaria attribuzione ai creditori di ciascuna società dell'intero patrimonio della propria debitrice (Trib. Roma, 18 aprile 2013, cit.).

Recentemente la Suprema Corte di Cassazione ha dichiarato l'inammissibilità del concordato di gruppo in mancanza di una regolamentazione di legge annullando il decreto di omologazione confermato dalla Corte d'Appello di Genova 23 dicembre 2011 nella peculiare situazione di creazione di una società in nome collettivo costituita da società del medesimo gruppo per la presentazione di un'unica domanda di concordato innanzi a un unico Tribunale (vedi anche Trib. Teramo, 5 gennaio 2016 sugli aspetti procedurali di un concordato di gruppo laddove le società proponenti hanno conferito le proprie aziende in una società in accomandita semplice costituita per la presentazione del ricorso conservando la continuità delle singole imprese).

|

In evidenza: Cass., sez. I, 13 ottobre 2015, n. 20559

|

|

“Il concordato cd. di gruppo non è proponibile, innanzi al medesimo tribunale, in assenza di una disciplina positiva che si occupi di regolarne la competenza, le forme del ricorso, la nomina degli organi, nonché la formazione delle classi e delle masse, sicché, in base alla disciplina vigente, il concordato preventivo può essere proposto unicamente da ciascuna delle società appartenenti al gruppo davanti al tribunale territorialmente competente per ogni singola procedura, senza possibilità di confusione delle masse attive e passive, per essere, quindi, approvato da maggioranze calcolate con riferimento alle posizioni debitorie di ogni singola impresa.”

|

La legge delega in tema di riforma delle procedure concorsuali, approvata al Senato l'11 ottobre 2017,prevede ora una specifica disciplina del concordato di gruppo.

c) Integrale pagamento dell'IVA:

|

Orientamento precedente

|

Orientamento dopo Sezioni Unite n. 26988/2016

|

|

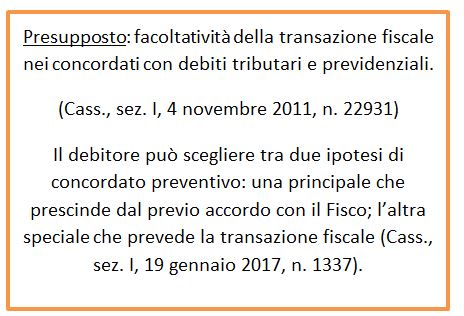

L'esclusione della falcidia del credito IVA sancito dall'art. 182-ter comma 1 l.fall. trova applicazione ad ogni forma di concordato anche se proposto senza ricorrere all'istituto della transazione fiscale essendo norma sostanziale e speciale (Cass., sez. I, 25 giugno 2014, n. 14447; Cass., sez. I, 4 novembre 2011, n. 22931; Corte Cost., 25 luglio 2014, n. 225; Cass., sez. 6-1, 9 febbraio 2016, n. 2560).

|

L'esclusione della falcidia del credito IVA trova applicazione solo nell'ipotesi di proposta di concordato accompagnata da una transazione fiscale ex art. 182-ter l. fall. in quanto disciplina speciale non estensibile a quella generale di concordato (Cass., sez. un., 27 dicembre 2016, n. 26988: “…Solo se si ipotizzasse l'obbligatorietà della transazione fiscale, si potrebbe riconoscere l'infalcidiabilità del credito IVA in qualsiasi concordato. Ma se si esclude che la transazione fiscale debba accompagnare necessariamente ogni ipotesi di concordato preventivo con debiti tributari, deve riconoscersi che la regola dell'infalcidiabilità operi solo per la transazione fiscale.”;Cass., sez. I, 19 gennaio 2017, n. 1337: “la previsione dell'infalcidiabilità del credito per ritenute fiscali operate e non versate, di cui all'art. 182-ter, primo comma, l. fall. trova applicazione solo nell'ipotesi di proposta di concordato preventivo che sia accompagnata da una transazione fiscale”; cfr. anche Corte Giust., C-546/14, sentenza 7 aprile 2016 che ha dichiarato compatibile la falcidiabilità del credito IVA in sede di concordato preventivo se la pretesa tributaria non può trovare migliore soddisfazione in sede fallimentare).

|

Decreto di inammissibilità e dichiarazione di fallimento

In mancanza dei presupposti sopra esaminati il Tribunale dovrà pronunciare l'inammissibilità della proposta concordataria ex art. 162 l. fall.

La norma, come riformulata dal decreto correttivo del 2007 (d.lgs. 169/2007), non prevede più l'automatico passaggio al fallimento, ma è necessario che, a seguito dell'inammissibilità della proposta di concordato, venga proposta domanda di fallimento da uno dei soggetti legittimati dall'art. 6 l. fall.

- CREDITORI → nel testo previgente l'art. 160 l. fall. prevedeva che l'imprenditore potesse proporre domanda di concordato “fino a che il suo fallimento non è dichiarato”, con ciò evidenziando la regola di prevalenza del concordato sul fallimento tale da dichiarare improcedibili le istanze di fallimento proposte prima della decisione sulla proposta di concordato (Trib. Roma, 30 settembre 1997; Cass., sez. I, 17 settembre 1993, n. 9581). Nel nuovo contesto normativo, il venir meno della coincidenza del presupposto oggettivo tra la procedura di concordato e quella di fallimento e l'eliminazione del fallimento d'ufficio si pongono su un piano di incompatibilità con la dichiarazione di improcedibilità delle domande di fallimento presentate in pendenza della proposta di concordato o antecedenti ad essa, in quanto adesso l'iniziativa è necessaria per poter procedere alla dichiarazione di fallimento in caso di esito negativo della domanda di concordato (Corte Appello Torino, 17 luglio 2008).

- DEBITORE → sebbene non espressamente menzionato nell'art. 162 l. fall., si ritiene che anche il debitore possa richiedere il proprio fallimento in forza dell'art. 6 l. fall.

- P.M. → Sebbene la partecipazione del P.M. sia divenuta nel nuovo sistema meramente eventuale, in realtà, è di pregnante importanza attesa l'impossibilità, nel vigente sistema, di dichiarare il fallimento ex officio in caso di mancata ammissione o revoca.

|

In evidenza: Cass., sez. I, 28 febbraio 2017, n. 5074

|

|

“… il P.M. non vi ha legittimazione passiva, assolvendo la citata comunicazione allo scopo di provocare controlli nell'interesse pubblico alla verifica della regolarità della procedura…”

|

Invero, la suprema Corte di Cassazione in una recente pronuncia a sezioni Unite concernente la possibilità di ricorso straordinario per Cassazione ex art. 111 Cost. del decreto che dichiara l'inammissibilità della proposta ex art. 162 l. fall. ha evidenziato che tale decreto, pur avendo il carattere della definitività, manca di quello della decisorietà in quanto emesso a prescindere da una controversia tra le parti e all'esito di un procedimento che non prevede contraddittorio tra le parti, ma solo l'audizione del debitore (Corte Cass., Sez. Un., 28 dicembre 2016, n. 27073).

Il P.M., ricorrendone i presupposti, può richiedere il fallimento. La privatizzazione delle procedure concorsuali non può, tuttavia, prescindere dai risvolti pubblicistici a tutela dei quali è previsto l'intervento del P.M. sulla scorta dei principi sottesi all'art. 70 co. 3 c.p.c. (Trib. Siracusa, 16 febbraio 2012).

La modalità dell'intervento facoltativo del P.M. in un procedimento camerale può concretizzarsi tramite il deposito di atti scritti o la partecipazione all'udienza non necessariamente per richiedere il fallimento, ma anche solo per fornire elementi contrari all'ammissibilità della proposta.

Questione controversa ha riguardato la permanenza della legittimazione del P.M. alla richiesta di fallimento in caso di rinuncia da parte del debitore prima della dichiarazione di inammissibilità o revoca.

La rinuncia alla domanda di concordato determina il venir meno della procedura di concordato anche in assenza di consenso delle parti, salvo che non venga dimostrato l'interesse alla prosecuzione della procedura (art. 306 c.p.c.). Tant'è che il provvedimento del Tribunale emesso a seguito della rinuncia ha natura meramente ricognitiva del venir meno del presupposto dal quale ha tratto origine la procedura di concordato (Corte App. Venezia, 10 dicembre 2014, n. 2760; cfr. per il principio generale Cass., sez. I, 3 aprile 1995, n. 3905). Orbene, la legittimazione del P.M. a richiedere il fallimento dell'impresa proponente il concordato trova il suo fondamento nella pendenza di una procedura di concordato la cui domanda sia stata dichiarata inammissibile ex art. 162 l. fall. o revocata ex art. 173 l. fall. oppure non approvata ex art. 179 l. fall. o non omologata ex art. 180 l. fall. In tale evenienza viene, dunque, meno la legittimazione del P.M. a richiedere il fallimento del debitore prevista dagli articoli citati in quanto presuppone l'esistenza di una domanda di concordato venuta meno ex tunc con la rinuncia (Corte App. Venezia, 10 dicembre 2014, n. 2760; Corte App. Milano 29 ottobre 2015, n. 4133; Corte App. Venezia, 14 luglio 2016).

In questo scenario non si ritiene riconducibile la legittimazione del P.M. alla richiesta di fallimento dell'art. 7 n. 2 l. fall. non essendo riconducibile alla segnalazione del giudice civile la mera comunicazione della domanda di concordato ex art. 161 a soli fini conoscitivi e senza alcun preventivo vaglio (Corte App. Milano 29 ottobre 2015, n. 4133, cit.).

Si evidenzia, inoltre, la pronuncia della Corte d'Appello di Roma la quale ha ritenuto necessario concedere un termine a difesa al debitore richiedente laddove, a seguito della rinuncia depositata dal debitore prima dell'udienza fissata ai sensi dell'art. 173 l. fall., il P.M. richieda il fallimento (Corte App. Roma, 3 febbraio 2016, n. 709). In tal caso, infatti, deve essere tutelato il diritto di difesa del debitore quando non siano pendenti istanze di fallimento e lo stesso rinunci alla domanda di concordato confidando pertanto in una pronuncia di non luogo a provvedere del Tribunale.

Sulla scorta di quanto detto assume particolare rilievo il rapporto tra concordato preventivo e istanza di fallimento, in particolare l'effetto dell'iscrizione della procedura di concordato preventivo nei confronti delle istanze di fallimento presentate.

Occorre tenere a mente che nel nuovo sistema delineato dalla riforma fallimentare l'arresto della procedura di concordato non determina più il fallimento d'ufficio e il presupposto oggettivo del concordato preventivo non coincide con quello del fallimento essendo la nozione di stato di crisi più ampia di quella di stato d'insolvenza.

Da ciò consegue, dal punto di vista processuale, l'inesistenza di un legame di pregiudizialità tecnica tra giudizio prefallimentare e procedimento di concordato preventivo con relativa sospensione ex art. 295 c.p.c.

Sui rapporti tra procedimento prefallimentare e concordatario si sono avute due pronunce della Corte di Cassazione a Sezioni Unite.

La prima, Cass., Sez. Un., 23 gennaio 2013, n. 1521, ha ribadito l'orientamento di alcune pronunce a sezioni semplici (Cass., sez. I, 24 ottobre 2012, n. 18190) affermando il fenomeno di consequenzialità tra concordato preventivo e fallimento e di assorbimento, considerato che i vizi di rigetto della proposta concordataria sono motivi di impugnazione del successivo fallimento. Ciò determina, dunque, una mera esigenza di coordinamento, ma non un rapporto di pregiudizialità. La proposizione di una procedura concorsuale alternativa al fallimento è una facoltà per il debitore esplicante il suo diritto di difesa.

La seconda, Cass., Sez. Un., 15 maggio 2015, n. 9935, intervenuta a seguito di nuovo contrasto giurisprudenziale avente ad oggetto l'applicazione dell'art. 168 l. fall. anche alle istanze di fallimento, ha confermato la necessità di coordinamento tra le procedure assicurando il previo esaurimento della procedura di concordato preventivo in ossequio a quanto disposto dalla Raccomandazione della Commissione Europea del 12.3.2014. Tale principio interpretativo deve essere applicato anche nel caso di istanze di fallimento presentate prima della proposta di concordato non essendo possibile, nel nostro ordinamento, prevedere una sospensione in senso tecnico. Occorre tutelare l'esigenza di regolare l'insolvenza attraverso un accordo tra debitore e maggioranza dei creditori, anziché con la procedura di fallimento. Partendo dal presupposto che la contemporanea pendenza di un procedimento prefallimentare e di una procedura di concordato preventivo non può comportare né la sospensione della prima, né la sua dichiarazione di improcedibilità, occorre evidenziare il rapporto di continenza che sussiste tra le due procedure per la parziale coincidenza di soggetti, la coincidenza di causa petendi e la parziale coincidenza di petitum (regolazione della crisi con procedure diverse).

In altri termini, la pendenza di una domanda di concordato preventivo impedisce la dichiarazione di fallimento fino a quando non si siano verificate quelle situazioni patologiche che comportano un esito negativo dell'accordo con i creditori in ossequio al principio di necessario coordinamento delle procedure di regolazione della crisi d'impresa (artt. 162,173,179 e 180 l. fall.; cfr. Cass., sez. I, 8 settembre 2016, n. 17764).

E', invece, inammissibile la proposta di concordato presentata dopo la delibazione sull'istanza di fallimento, ma prima della stesura delle motivazioni e della pubblicazione della sentenza (Cass., sez. 6-1, Ord. 17 agosto 2016, n. 17156).

In caso di contemporanea pendenza di procedura prefallimentare e di concordato preventivo, anche nell'intento di evitare l'abuso dello strumento concordatario e in termini di economicità del processo, si dovrà procedere alla riunione dei procedimenti ex art. 273 c.p.c. o ex art. 39, comma 2 c.p.c. (cfr. PAGNI, “I rapporti tra concordato e fallimento in pendenza dell'istruttoria fallimentare dopo le Sezioni unite del maggio 2015”, in Fall., 8-9/2015; Cass., sez. 6-1, Ord., 15 luglio 2016, n. 14518).

La riunione dei procedimenti permette sia l'utilizzabilità del materiale raccolto in entrambe le procedure, sia una piena garanzia del diritto di difesa nel contraddittorio delle parti.

Da ciò consegue che l'inammissibilità della domanda di concordato presentata pendente la procedura prefallimentare o la sua revoca ex art. 173 l.fall. non necessita dell'avviso ai sensi dell'art. 15 l.fall. al fine di integrare il contraddittorio, essendo il debitore già a conoscenza che l'esito negativo del subprocedimento è presupposto per la dichiarazione di fallimento (Cass., sez. I, 31 gennaio 2014, n. 2130).

Invero, la riunione e la trattazione unitaria della fase prefallimentare e della domanda di concordato - presentata nelle more - non richiedono una nuova audizione del debitore, salvo che non vengano addotti nuovi elementi da parte del pubblico ministero richiedente il fallimento (Cass., sez. 1, 6 maggio 2015, n. 9730; Cass., sez. 6 -1, 18 dicembre 2015, n. 25587; Cass., sez. 1, 22 giugno 2016, n. 12957; Trib. Bologna, 21 dicembre 2015).

In mancanza di istanze di fallimento pendenti, l'inammissibilità della proposta di concordato o la revoca ex art. 173 l.fall. non comportano il fallimento del debitore e gli permettono di presentare una nuova proposta di concordato ponendosi, al più, un problema di prededuzione dei crediti sorti nella vigenza del primo concordato (Trib. Rimini, 26 novembre 2013).

Impugnazioni

L'ultimo comma dell'art. 162 l. fall. prevede il reclamoex art. 18 l. fall. contro la sentenza di fallimento dichiarata a seguito dell'inammissibilità della proposta di concordato. La peculiarità s'invera nella necessità di coordinamento di due decisioni rese nel medesimo conteso disciplinando, pertanto, la possibilità di proporre motivi attinenti anche all'ammissibilità del concordato, presupposto necessario della sentenza di fallimento e il cui venir meno ne comporta la revoca.

Tale rimedio impugnatorio è caratterizzato da un effetto devolutivo pieno dovendo il giudice del reclamo riesaminare le questioni concernenti l'ammissibilità della proposta di concordato, laddove censurate dal reclamante (Cass., sez. I, ord. 15 novembre 2016, n. 23264). Ciò comporta l'inapplicabilità dei limiti previsti dagli artt. 342 e 345 c.p.c. potendo le parti proporre anche questioni non affrontate nel giudizio innanzi al Tribunale e con il solo limite per il giudice del reclamo di non poter valutare d'ufficio i presupposti oggettivi e soggettivi di fallibilità non in contestazione tra le parti (Cass., sez. I, 28.3.2017, n. 7959).

La notifica del reclamo ex art. 22 l. fall. deve seguire le regole generali di cui all'art. 330 c.p.c. ed essere effettuata presso il domicilio eletto in sede prefallimentare, essendo nulla quella effettuata presso il domicilio reale non sanata dalla successiva costituzione della parte (Cass. sez. I, 19 gennaio 2017, n. 1335).

L'inammissibilità della proposta di concordato non seguita dalla declaratoria di fallimento non permette alcun rimedio impugnatorio potendo essere presentata una nuova proposta (Cass., sez. un., 28 dicembre 2016, n. 27073; cfr. anche Cass. sez. I, 2 aprile 2010, n. 8186 che afferma l'inammissibilità del ricorso in Cassazioneex art. 111 Cost. avverso il decreto di inammissibilità della proposta di concordato per carenza del requisito di decisorietà).

L'accoglimento del reclamo comporta, ai sensi dell'art. 22 l. fall., la rimessione degli atti al Tribunale per la dichiarazione di ammissibilità della proposta di concordato ai sensi dell'art. 163 l.fall.

Riferimenti

Riferimenti Normativi:

- Art. 6 l. fall.

- Art. 18 l. fall.

- Art. 22 l. fall.

- Art. 160 l. fall.

- Art. 161 l. fall.

- Art. 162 l. fall.

- Art. 173 l. fall.

- Art. 182-ter l. fall.

Giurisprudenza:

- Corte Cost., 27 giugno 1972, n. 110;

- Corte Cost., 25 luglio 2014, n. 225;

- Cass., sez. I, 7 maggio 2010, n. 11113;

- Cass. sez. I, 27 maggio 2013, n. 13083;

- Cass., sez. I, 5 febbraio 2016, n. 2320;

- Cass., sez. I, 4 giugno 2014, n. 12549;

- Cass., sez. I, 23 maggio 2014, n. 11497;

- Cass., sez. un., 23 gennaio 2013, n. 1521;

- Cass., sez. I, 28 marzo 2017, n. 7959;

- Cass., sez. I, 28 marzo 2017, n. 7975;

- Cass., sez. I, 9 maggio 2014, n. 10112;

- Cass., sez. I, 2 settembre 2015, n. 17416;

- Cass., sez. I, 13 ottobre 2015, n. 20559;

- Cass., sez. I, 19 gennaio 2017, n. 1337;

- Cass., sez. un., 27 dicembre 2016, n. 26988;

- Corte Giust., C-546/14 7 aprile 2016;

- Cass. sez. I, 28 febbraio 2017, n. 5074;

- Cass., sez. un., 28 dicembre 2016, n. 27073;

- Cass., sez. I, ord. 15 novembre 2016, n. 23264;

- Cass., sez. un., 15 maggio 2015, n. 9935;

- Cass., sez. 6-1, ord. 17 agosto 2016, n. 17156;

- Cass., sez. I, 19 gennaio 2017, n. 1335.

|