Pierpaolo Ceroli

Pierpaolo Ceroli

30 Aprile 2019

Il Contenzioso Tributario, o processo tributario, è l'istituto che consente di sottoporre a valutazione, da parte del Giudice tributario, gli atti emanati dall'Amministrazione finanziaria e dagli Agenti di riscossione. La normativa di riferimento è quella contenuta nei D.Lgs n. 545/1992 e D.Lgs. n. 546/1992. Nonostante l'Amministrazione finanziaria persegua l'intento di scoraggiare il ricorso al contenzioso mediante “l'incentivo” all'utilizzo, da parte dei contribuenti, di strumenti deflattivi, così come suggerito dalla Circolare 11 giugno 2012, n. 22/E, il “ricorso” al contenzioso tributario resta “l'habitat naturale” in cui far valere e tutelare i propri diritti tributari. Anche in questo contesto trova applicazione l'art. 111 della Costituzione, secondo cui ogni processo deve svolgersi nel contraddittorio delle parti, in condizioni di parità, davanti un giudice terzo ed imparziale. I gradi di giudizio sono tre, rappresentati rispettivamente dalla Commissione Tributaria Provinciale (CTP), dalla Commissione Tributaria Regionale (CTR) ed in ultima istanza dalla Corte di Cassazione. Le recenti modifiche intervenute in ambito tributario prevedono che gli atti emanati dall'Agenzia dell'Entrate, delle Dogane e Monopoli ed altri enti impositori anche locali di valore inferiori a euro 50.000,00, per atti notificati dal 1.1.2018 (fino al 31.12.2017 il valore doveva essere inferiore ad € 20.000) debbano transitare obbligatoriamente per la procedura di reclamo e della mediazione.Infine, con la Manovra Correttiva 2017 (D.L. 50/2017), convertito con modificazioni nella L. 96/2017, prima e con il D.L. 119/2018, poi, è stato introdotto, come accadde già i passato, un'agevolazione riguardante la definizione delle controversie tributarie: una sorta di rottamazione delle liti pendenti di fronte alle Commissioni Tributarie Provinciali, Regionali e pendenti anche in Cassazione, in cui è parte l'Agenzia delle Entrate o ente territoriale che abbia deciso di applicare anche per i propri atti la definizione agevolata.

Inquadramento

Il presente lavoro fornisce una sintesi delle principali regole del processo tributario dinanzi alla commissione tributaria, nonché un quadro sinottico dei termini dei principali adempimenti nei tre gradi di giudizio (Commissione Tributaria Provinciale, Commissione Tributaria Regionale e Cassazione) sia per il ricorrente che per la parte resistente.

La normativa ha visto a decorrere dal 1° aprile 2012 una rilevante innovazione nel processo tributario, per quegli atti impugnati il cui valore della lite non è superiore, da ultimo, ad € 50.000 per gli atti notificati dal 1.1.2018 (per gli atti notificati entro il 31.12.2017 il limite previsto era di € 20.000) con l'introduzione dell'istituto del reclamo e della mediazione.

Per tutte le altre tipologie di atti la normativa resta sostanzialmente invariata rispetto a quella introdotta dai D.Lgs. n. 545/1992 e n. 546/1992, fatta eccezione per l'introduzione del contributo unificato (CU) avvenuto ad opera dell'art. 37, D.L. 6 luglio 2011, n. 98, convertito in Legge 15 luglio 2011, n. 111 e per le recenti modifiche alla disciplina del contenzioso introdotte dal D.Lgs. 24 settembre 2015, n. 156.

Quest'ultime sono state oggetto di chiarimenti da parte dell'Agenzia delle Entrate con la Circolare 28 dicembre 2015, n. 38/E.

Tra le principali novità introdotte dal D.Lgs. n. 156/2015 si annovera anzitutto che, dal 1° gennaio 2016 per le controversie di valore non superiore a 20.000€ (dal 1.1.2018 € 50.000) il ricorso produce anche gli effetti del reclamo e può contenere anche una dettagliata proposta di mediazione, cioè di rideterminazione degli importi dovuti.

Il limite per determinare il valore delle liti reclamabili è di 20.000 euro per atti notificati fino al 31 dicembre 2017; per quelli notificati dal 01 gennaio 2018 la soglia è stata innalzata a 50.000 euro dall'art. 10 del D.L. 50/2017, c.d. Manovra correttiva 2017.

Inoltre, il Decreto contempla:

- l'estensione dell'istituto del reclamo e della mediazione a tutte le controversie di valore non superiore a 20.000 euro per atti notificati fino al 31.12.2017, 50.000,00 euro per atti notificati dal 01.01.2018; l'istituto, quindi, non riguarderà più, come nel passato, soltanto le liti derivanti da atti emessi dall'Agenzia delle Entrate;

- l'introduzione della conciliazione giudiziale anche dopo il primo grado;

- la possibilità di conciliare anche le controversie per le quali è obbligatoria la procedura del reclamo e della mediazione;

- le modifiche al regime delle spese di lite (è espressamente previsto il risarcimento del danno per lite temeraria nei confronti della parte soccombente);

- l'aumento a 3.000 euro del valore della controversia che consente al contribuente di stare in giudizio senza assistenza tecnica;

- l'inserimento tra i difensori abilitati dei dipendenti dei Centri di assistenza fiscale, anche se soltanto per le controversie dei propri assistiti originate da adempimenti per i quali il Caf ha prestato loro assistenza;

- l'esecutività delle sentenze favorevoli al contribuente;

- l'introduzione del cosiddetto ricorso “per saltum”, cioè la possibilità di impugnare una sentenza emessa da una Commissione tributaria provinciale, previo accordo delle parti in giudizio, proponendo ricorso direttamente in Cassazione.

Le principali fasi davanti alla Commissione Tributaria Provinciale possono essere così schematizzate:

|

FASE

|

DESCRIZIONE

|

|

1

|

ELEMENTI ESSENZIALI DEL RICORSO

|

|

2

|

MODALITA' DI PROPOSIZIONE DEL RICORSO ED EVENTUALE RICHIESTA DI SOSPENSIVA

|

|

3

|

TERMINI PER LA PROPOSIZIONE DEL RICORSO

|

|

4

|

TERMINI PER LA COSTITUZIONE IN GIUDIZIO DELLA RICORRENTE

|

|

5

|

DEPOSITO FASCICOLO

|

|

6

|

DEPOSITO DOCUMENTI, MEMORIE ILLUSTRATIVE, BREVI REPLICHE ED ISTANZA PUBBLICA UDIENZA

|

|

7

|

DOCUMENTI “NON CONOSCIUTI”

|

|

8

|

AVVISO DI TRATTAZIONE ED UDIENZA

|

Da ultimo, va segnalato che il Decreto attuativo Direttoriale del Ministero dell'Economia e delle Finanze, in data 4 agosto 2015, pubblicato nella Gazzetta Ufficiale del 10 agosto 2015, n. 184, ha dato attuazione pratica al provvedimento generale sul “Processo Tributario Telematico (PTT)” e l'articolo 16 di tale norma stabilisce che le disposizioni si applicano agli atti processuali relativi ai ricorsi da depositare presso le Commissioni tributarie provinciali e regionali dell'Umbria e della Toscana notificati a partire dal 1° dicembre 2015.

Inoltre, con la pubblicazione nella Gazzetta Ufficiale del 12 luglio 2016, numero 161, del Decreto del Direttore Generale delle Finanze 30 giugno 2016, le predette regole tecniche sono state estese ad altre sei regioni.

Il PTT è quindi attivo, relativamente ai ricorsi ed appelli notificati a partire dal:

- 15 ottobre 2016 per le Commissioni tributarie presenti nelle regioni AbruzzoeMolise;

- 15 novembre 2016 per le Commissioni tributarie presenti nelle regioni LiguriaePiemonte;

- 15 dicembre 2016 per le Commissioni tributarie presenti nelle regioni Emilia Romagna e Veneto.

- 15 febbraio 2017 per le Commissioni tributarie presenti nelle regioni Basilicata, Campania e Puglia;

- 15 aprile 2017 per le Commissioni tributarie presenti nelle regioni Friuli-Venezia Giulia, Lazio e Lombardia;

- 15 giugno 2017 per le Commissioni tributarie presenti nelle regioni Calabria, Sardegna e Sicilia;

- 15 luglio 2017 per le Commissioni tributarie presenti nelle regioni Marche, Valle D'Aosta e le Province autonome di Trento e Bolzano.

I decreti danno attuazione al Regolamento che disciplina l'uso di strumenti informatici e telematici nel processo tributario (Decreto Ministero dell'Economia 23 dicembre 2013, n. 163).

Detta innovazione si inserisce nel processo di semplificazione del rapporto fisco/cittadino. Infatti, una volta effettuato il deposito tramite il "PTT" i contribuenti, i professionisti e gli enti impositori, previamente registrati, tramite il rinnovato servizio del "Telecontenzioso" possono consultare da casa o dai propri uffici il fascicolo processuale informatico ed i relativi atti.

Con la Circolare 11 maggio 2016, n. 2/DF sono state emanate le linee guida che forniscono spiegazioni sul SIGIT ed indicazioni sulle modalità di accesso ed utilizzo dei servizi del PTT.

A differenza di quanto avvenuto nel processo civile, in cui è diventato obbligatorio l'utilizzo della procedura telematica, in quello tributario è ancora un'opzione fino al 30 Giugno 2019. Dal 1° Luglio 2019, infatti, a seguito delle novità introdotte dall'art. 16 D.L. 119/2018, convertito con modifiche dalla L. 136/2018 G.U. n. 293 del 18/12/2018, diventerà obbligatorio per tutti i ricorsi depositati in primo e secondo grado, salvo casi eccezionali in cui il Presidente della Commissione tributaria o il presidente di Sezione, se il ricorso è già iscritto a ruolo, ovvero il collegio se la questione sorge in udienza, con provvedimento motivato autorizzi il deposito con modalità diversa da quella telematica.

Con comunicato stampa del 25/01/2019 il MEF ha dato notizia dell'attivazione di un servizio di richiesta di accesso temporaneo al fascicolo processuale telematico sul portale della Giustizia Tributaria. Tale servizio è utilizzabile dalla parte non ancora costituita in giudizio al fine di poter visualizzare gli atti ed i documenti processuali relativi ai ricorsi ed appelli iscritti nei registri generali. La richiesta di accesso temporaneo devrà essere presentata alla segreteria della Commissione Tributaria, che potrà:

- accoglierla, ed in tale caso sarà possibile visualizzare i fascicolo per un periodo di 10 giorni di calendario;

- rigettarla.

In ogni caso la comunicazione dell'esito dovrà essere inoltrata al richiedente tramite PEC.

Fasi del procedimento

Fase 1 – Elementi essenziali del Ricorso

Pena l'inammisibilità del ricorso lo stesso deve contenere:

- l'organo giurisdizionale cui si chiede la valutazione e la relativa decisione della controversia, in altri termini la Commissione Tributaria;

- il ricorrente e legale rappresentante con i relativi dati facendo presente che l'assenza del codice fiscale determina esclusivamente l'irrogazione della sanzione amministrativa;

- la parte resistente, ossia l'Ufficio finanziario, l'Agente di riscossione, Ente territoriale quali il Comune, la Provincia e la Regione;

- la tipologia di atto impugnato quale ad esempio avviso d'accertamento, liquidazione, rettifica etc.;

- l'oggetto della domanda, che può consistere dall'annullamento totale o parziale dell'atto impugnato o nella sua dichiarazione di nullità;

- sottoscrizione dell'originale e delle copie del difensore munito di procura firmata dal ricorrente e autenticata dal difensore stesso in calce o margine del ricorso. Uniche deroghe alla nomina obbligatoria del difensore la si ha per le controversie di valore inferiore a €. 3.000,00 (importo aumentato dalle modifiche introdotte dall'art. 9, lett. e), D.Lgs. n. 156/2015, all'art. 12, D.Lgs. n. 546/1992) o se il ricorrente è abilitato alla difesa tecnica.

Fase 2 – Modalità proposizione del Ricorso

Il Ricorso va redatto in carta da bollo e dal 7 luglio 2011 è soggetto al contributo unificato tributario(CUT vedi infra) anziché all'applicazione delle marche da bollo di €16,00 ogni 4 facciate. Inoltre deve essere intestato alla Commissione Tributaria Provinciale, o di 1° grado se trattasi di Trento o di Bolzano, territorialmente competente. Infine deve essere trasmesso alla controparte resistente mediante:

1.

spedizione dell'originale a mezzo posta in plico senza busta raccomandato con avviso di ricevimento A.R.;

2. tramite consegna diretta dell'originale all'Ufficio finanziario o all'Ente locale, che rilascia ricevuta su un documento separato intestato al consegnatario o sulla copia del ricorso in carta semplice;

3. mediante notifica della copia conforme all'originale del ricorso a mezzo di Ufficiale Giudiziale che rilascia relata di notifica sull'originale;

4. Posta elettronica certificata all'indirizzo dell'Ufficio destinatario reperibile sul sito iPA - Indice delle Pubbliche Amministrazioni (www.indicepa.gov.it). In tale caso ai sensi dell'art. 16-bis D.lgs. 546/1992, le parti o il difensore dovranno indicare la propria pec nel ricorso o primo atto difensivo.

I metodi tradizionali, alternativi alla notifica tramite PEC, saranno utilizzabili fintantoché non sarà obbligatorio il Processo tributario telematico, che a seguito delle novità introdotte dall'art. 16 D.L. 119/2018 avrà effetto dal 1° Luglio 2019 (per maggiori dettagli si rimanda alla Bussola “Processo telematico).

L'ultima modalità è quella mediante notifica della copia conforme all'originale del ricorso a mezzo di Ufficiale Giudiziale che rilascia relata di notifica sull'orginale. Fase 3 – Termini per la proposizione del Ricorso

Il ricorso, pena la decadenza, deve essere spedito, consegnato, notificato entro il termine perentorio di 60 giorni dalla data di notificazione dell'atto impugnato.

Tuttavia, nell'ipotesi che il ricorso attenga la restituzione di tributi, sanzioni pecuniarie, interessi o altri accessori non dovuti, il presupposto del ricorso è la previa istanza di restituzione inoltrata, all'Ufficio competente nei termini di decadenza dopodiché va proposto entro 60 giorni dal rifiuto dell'ufficio o decorsi 90 giorni e comunque entro il termine decennale di prescrizione.

|

In evidenza: termine ricadente di sabato

|

|

La Corte di Cassazione, con sentenza 31 maggio 2016, n. 11269, richiamando le disposizioni di cui all'art. 155, co. 2, c.p.c., ha specificato che, nel caso in cui il termine per la proposizione del ricorso ricade di sabato, tale scadenza sarà posticipata al primo giorno non festivo successivo.

|

Fase 4 – Termini per la Costituzione in Giudizio

Il ricorrente si costituisce in giudizio depositando entro 30 giorni dalla proposizione del ricorso, a pena di inammissibilità del ricorso, presso la segreteria della Commissione Tributaria competente, la copia del ricorso contenente la dichiarazione di conformità della copia depositata, ad eccezione dell'ipotesi in cui la notifica sia stata fatta a mezzo di Ufficiale giudiziario venendo depositato l'originale.

|

In evidenza: costituzione in giudizio del ricorrente

|

|

La Corte di Cassazione, con sentenza del 9 febbraio 2017, n. 3432, ha chiarito che il termine di 30 giorni per la costituzione in giudizio (ex art. 22, co. 1, D.Lgs. n. 546/1992) da parte del ricorrente nel caso di spedizione del ricorso alla controparte tramite plico raccomandato, decorrono dalla data di ricezione del plico da parte del destinatario e non dalla data di spedizione.

Sul punto i supremi giudici specificano infatti che “la regola, desumibile dall'art. 16, ultimo comma, secondo cui la notificazione a mezzo del servizio postale si considera effettuata al momento della spedizione [...] si riferisce infatti ai soli termini entro i quali la notificazione stessa deve intervenire, ed avendo carattere eccezionale, non può essere estesa in via analogica a quelli per i quali il perfezionamento della notificazione rappresenta il momento iniziale, trovando[...] applicazione il principio generale secondo cui la notificazione si perfeziona con la conoscenza legale dell'atto da parte del destinatario”.

|

Fase 5 – Deposito Fascicolo

Il difensore del ricorrente deve depositare o spedire in segreteria, insieme con il ricorso, il proprio fascicolo, comprendente eventuali documenti e l'originale o la fotocopia dell'atto impugnato nonché la copia della ricevuta.

|

In evidenza: mancata sottoscrizione della procura nel ricorso depositato

|

|

La Corte di Cassazione, con sentenza del 28 febbraio 2017, n. 5191, ha previsto l'ammissibilità di un ricorso che manca della sottoscrizione della procura speciale sulla copia depositata presso la segreteria della Commissione, in quanto tale mancanza è una mera irregolarità e non un vizio che comporta l'inammissibilità del ricorso.

Infatti, i supremi giudici, richiamando la disposizione di cui all'art. 18, co. 3, D.Lgs. n. 546/1992, hanno evidenziato che è necessari la sottoscrizione in originale sulle copie destinate alle controparti e non anche su quella da depositarsi per la costituzione in giudizio.

|

Nel caso di processo tributario telematico, obbligatorio dal 1° Luglio 2019, il deposito avverrà attraverso il portale della Giustizia Tributaria (www.giustiziatributaria.gov.it).

Fase 6 – Deposito Documenti, Memorie illustrative, Istanza di Pubblica Udienza e Brevi Repliche

Le parti possono depositare presso la segreteria della Commissione Tributaria in originale e in tante copie quante sono le altre parti.

Le tempistiche variano a seconda che trattasi di:

- documenti, fino a 20 giorni liberi prima della data di trattazione della controversia in pubblica udienza;

- memorie illustrative, fino a 10 giorni liberi prima della data di trattazione della controversia in pubblica udienza;

- brevi repliche, fino a 5 giorni liberi prima della data di trattazione in camera di consiglio.

Da ultimo, la richiesta pubblica va presentata e notificata alle altre parti, tramite istanza, entro 10 giorni liberi prima della data di trattazione.

Nel caso di processo tributario telematico, obbligatorio dal 1° Luglio 2019, il deposito avverrà attraverso il portale della Giustizia Tributaria (www.giustiziatributaria.gov.it).

Fase 7 – Documenti non conosciuti presentati dalla controparte o per ordine della Commissione

Rappresenta l'unico caso in cui è ammessa l'integrazione dei motivi esposti nel ricorso introduttivo. Detta facoltà deve essere esercitata entro 60 giorni da quando la parte ha avuto notizia di deposito di nuovi documenti, prima che venga fissata la trattazione o l'udienza.

Qualora fosse già stata fissata può essere chiesto il rinvio.

Fase 8 – Avviso di trattazione ed Udienza

L'ultima fase è rappresentata dalla Segreteria della Commissione, la quale deve dare comunicazione, tramite avviso, alle parti costituite in giudizio, della data di trattazione della controversia. Detta comunicazione deve avvenire almeno 30 giorni liberi prima della data di udienza.

Schema n. 1: Procedimento CTP – Ricorso (contro atti il cui valore della lite maggiori di € 50.000,00 euro per atti notificati dal 01.01.2018)

|

COMMISSIONE TRIBUTARIA PROVINCIALE

|

ART.

|

ADEMPIMENTO

|

TERMINI

|

DECORRENZA

|

|

21

|

Presentazione Ricorso

|

Entro 60 gg.

|

Dalla notifica dell'atto impugnato

|

|

22

|

Deposito o spedizione della Costituzione in giudizio per il ricorrente

|

Entro 30 gg.

|

Dalla consegna o spedizione o notifica del ricorso alla controparte

|

|

23

|

Deposito o spedizione della Costituzione in giudizio per la parte resistente

|

Entro 60 gg.

|

Dalla data di ricezione del ricorso

|

|

24

|

Integrazione dei motivi del ricorso con le stesse modalità di presentazione del ricorso e successivo deposito in segreteria

|

Entro 60 gg.

|

Dalla notizia di deposito da parte avversa di nuovi documenti o per ordine della Commissione prima che venga stabilita la data di trattazione o l'udienza. Qualora sia già fissata può essere chiesto rinvio

|

|

32

|

Deposito Documenti

|

Entro 20 gg. liberi

|

Prima della data di trattazione

|

|

32

|

Deposito Memorie

|

Entro 10 gg. liberi

|

Prima della data di trattazione

|

|

33

|

Deposito in segreteria e notifica alle parti dell'Istanza per la discussione in pubblica udienza

|

Entro 10 gg. liberi

|

Prima della data di trattazione

|

|

32

|

Deposito Brevi repliche

|

Entro 5 gg. liberi

|

Prima della data di trattazione

|

|

Schema n. 2: Procedimento CTR - Appello

|

COMMISSIONE TRIBUTARIA REGIONALE

|

ART.

|

ADEMPIMENTO

|

TERMINI

|

DECORRENZA

|

|

38

|

Deposito in segreteria dell'originale della Sentenza notificata alle altre parti o di una sua copia autentica

|

Entro 30 gg.

|

Dalla eventuale notifica della sentenza a cura delle parti

|

|

51

|

Presentazione Appello (cd termine breve)

|

Entro 60 gg.

|

Dalla notifica della sentenza a cura delle parti

|

|

51

|

Presentazione Appello per i processi iniziati entro il 4 luglio 2009 (cd termine lungo)

|

Entro 1 anno e 31 gg.

|

Dalla data di deposito della sentenza in segreteria, qualora la stessa non sia stata notificata.

|

|

51

|

Presentazione Appello per i processi iniziati dal 5 luglio 2009(cd termine lungo)

|

Entro 6 mesi + eventuali 31 gg.

|

Dalla data di deposito della sentenza in segreteria, qualora la stessa non sia stata notificata.

|

|

53

|

Deposito o spedizione per la Costituzione in giudizio dell'Appellante

|

Entro 30 gg.

|

Dalla notifica dell'appello alla controparte

|

|

53

|

Deposito della copia d'Appello presso l'Ufficio di segreteria della CTP che ha emesso la sentenza impugnata per gli appelli notificati entro il 12 Dicembre 2014(*)

|

Entro 30 gg.

|

Dalla notifica dell'appello alla controparte

|

|

54

|

Deposito Costituzione in giudizio con controdeduzioni dell'appellato

|

Entro 60 gg.

|

Dalla ricezione dell'appello

|

|

54

|

Deposito controdeduzioni e appello incidentale

|

Entro 60 gg.

|

Dalla ricezione dell'appello

|

|

32

|

Deposito Documenti

|

Entro 20 gg. liberi

|

Prima della data di trattazione

|

|

32

|

Deposito Memorie

|

Entro 10 gg. liberi

|

Prima della data di trattazione

|

|

32

|

Deposito Istanza per la Discussione in Pubblica Udienza

|

Entro 10 gg. liberi

|

Prima della data di trattazione

|

|

53

|

Deposito Brevi repliche

|

Entro 5 gg. liberi

|

Prima della data di trattazione

|

(*) L'art. 36, D.Lgs. n. 175/2014, cd. Decreto semplificazioni, abrogando il secondo periodo del co. 2, art. 53, D.Lgs. n. 546/1992, ha soppresso, a partire dagli appelli notificati dal 13/12/2014, l'obbligo di depositare copia dell'appello presso la segreteria della CTP che ha emesso la sentenza di primo grado.

Schema n. 3 – Procedimento Corte di Cassazione

|

CORTE DI CASSAZIONE

|

ART.

|

ADEMPIMENTO

|

TERMINI

|

DECORRENZA

|

|

62 e 63

|

Proposizione del Ricorso nel caso in cui venga notificata la sentenza (cd. Termine breve)

|

Entro 60gg.

|

Dalla notifica della scadenza a cura delle parti

|

|

62 e 63

|

Proposizione del Ricorso nel caso in cui nessuna delle parti provveda alla notifica della sentenza (cd. Termine lungo)

|

Entro 1 anno e 31gg

|

Dalla data del deposito della sentenza in segreteria

|

|

62 e 63

|

Proposizione del Ricorso, per i processi iniziati dal 5 luglio 2009, nel caso in cui nessuna delle parti provveda alla notifica della sentenza (cd. Termine lungo)

|

Entro 6 mesi più eventuale periodo feriale (31gg)

|

Dalla data del deposito della sentenza in segreteria

|

|

62 e 63

|

Deposito in cancelleria della Costituzione in giudizio della Corte

|

Entro 20gg

|

Dalla notificazione alle parti

|

|

62 e 63

|

Proposizione del Controricorso del Resistente con eventuale Ricorso incidentale

|

Entro 20gg

|

Dalla scadenza del termine stabilito per il deposito del ricorso principale

|

|

62 e 63

|

Deposito

|

Entro il termine perentorio di 20gg

|

Dalla notifica del controricorso

|

|

62 e 63

|

Deposito Memorie

|

Entro 5gg.

|

Prima della data di trattazione

|

Fase 9 – Liquidazione delle Spese di giudizio

Il comma 2-ter del nuovo art. 15, D.Lgs. n. 546/1992 precisa che le spese di giudizio comprendono:

- contributo unificato;

- gli onorari e i diritti del difensore;

- le spese generali e gli esborsi sostenuti;

- i contributi previdenziali;

- l'IVA eventualmente dovuta.

Questi oneri accessori non venivano sempre considerati dal giudice in caso di condanna alle spese a favore del contribuente.

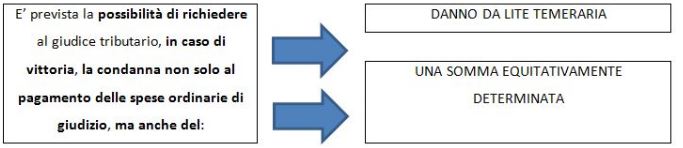

In merito alle spese di giudizio, il nuovo articolo prevede un rinvio ai commi 1 e 3, art. 96 c.p.c., espungendo quello per la responsabilità da domande cautelari o atti conservativi, che non sarebbe stato affatto errato invece mantenere, secondo cui «se risulta che la parte soccombente ha agito o resistito in giudizio con malafede o colpa grave [lite temeraria] la commissione tributaria, su istanza dell'altra parte, la condanna, oltre che alle spese, anche al risarcimento dei danni liquidati, anche d'ufficio, nella sentenza».

Si evidenzia altresì che, «pronunciandosi sulla condanna alle spese, il giudice tributario può, anche d'ufficio e, dunque, senza necessaria richiesta della parte, condannare il soccombente al pagamento di una somma equitativamente determinata a favore della controparte».

Infine, un ulteriore aspetto che ha subito modifiche è quello relativo al danno da lite temeraria che, come noto, è strettamente collegato al comportamento processuale delle parti e difficile da ottenere.

Questo tipo di danno può essere chiesto se ci sono congiuntamente questi requisiti:

- la totale soccombenza della parte;

- l'aver agito o resistito in giudizio con malafede o colpa grave;

- l'aver causato un danno concreto ed effettivo.

L'istituto non opera se il ricorso è stato accolto solo in parte. Inoltre, la responsabilità deve essere fatta valere nel giudizio in cui si è verificato il danno.

Pertanto, la domanda relativa al primo grado deve essere formulata in questo giudizio e non in appello.

Gli Uffici, sino ad ora (es: DRE del Lazio, Circolare n. 2/2000), hanno sostenuto che la richiesta di danno da lite temeraria andava proposta in sede ordinaria, instaurando un ulteriore processo.

L'ulteriore possibilità di richiesta di condanna a una somma equitativamente determinata dal giudice appare più facilmente praticabile, essendo in sostanza rimessa alla discrezionalità del giudice prescindendo dall'elemento soggettivo.

Periodo Feriale

Occorre ricordare che tutti i termini processuali sono soggetti ad una sospensione dal 1° al 31 agosto di ogni anno in conformità di quanto previsto dall'art. 1, L. 7 ottobre 1969, n. 742, come modificato dal D.L. 12 settembre 2014, n. 132, convertito, con modificazioni, dalla Legge 10 novembre 2014, n. 162.

A norma del co. 3, art. 16, D.L. n. 132/2014, la durata così diminuita si applica a decorrere dall'anno 2015.

Principali modelli utilizzati nel contenzioso tributario

Appresso vengono forniti alcuni fac-simili di modelli di richiesta di ricorso [1], appello [2], istanza di trattazione di pubblica udienza [3], istanza di sospensione [4].

|

[1] Fac-simile - Ricorso alla Commissione Tributaria Provinciale con assistenza tecnica - istanza di pubblica udienza e richiesta di sospensione dell'atto impugnato

|

|

On.le COMMISSIONE TRIBUTARIA PROVINCIALE DI _________

|

PROCURA

La Società ______________ in persona del sottoscritto legale rappresentante pro tempore Sig. ______________, delega a rappresentarlo in ogni fase e grado del giudizio, i Dottori ______________ e ______________ conferendo loro ogni e più ampio potere anche disgiunto, ivi compreso quello di conciliare, di farsi sostituire in udienza, di nominare coadiutori e assistenti in giudizio, di rinunciare al ricorso e agli atti.

Elegge domicilio presso lo Studio dei difensori, sito in ______________ (__), via ______________ .

(Legale Rappresentante) ______________

<< E' autentica>>

I Difensori

Dr.

|

|

* * *

- Spett. AGENZIA DELLE ENTRATE

DIREZIONE PROVINCIALE DI _________

UFFICIO LEGALE

Via _________– _________ (___)

* * *

OGGETTO: Ricorso avverso l'avviso di accertamento n. _________ (all. n. 1), emesso dall'Agenzia delle Entrate, Direzione Provinciale di

_________- Ufficio Controlli, ai sensi dell'art. 41-bis del D.P.R. n. 600 del 1973, art. 25 del D.Lgs. n. 446 del 1997 e art. 54 del D.P.R. n. 633 del 1972 notificato in data _________, relativo ad omesso/carente versamento di _________per il periodo d'imposta _________con l'aggiunta di sanzioni ed interessi.

* * *

La soc. _________, con sede legale in Via__________________, codice fiscale e partita IVA __________________, in persona del legale rappresentante, Sig. __________________, nato a _________, (___) in data _________, codice fiscale _________, rappresentata e difesa – giusta procura apposta a margine del presente atto – dal Dottor _________C.F. __________________iscritto all'albo dei dottori commercialisti ed esperti contabili di _________al n. ___ con la seguente PEC: __________________ e dal Dottor _________C.F. __________________iscritto all'albo dei dottori commercialisti ed esperti contabili di _________al n. ___ con la seguente PEC: __________________, entrambi con Studio in dal Dottor _________C.F. __________________iscritto all'albo dei dottori commercialisti ed esperti contabili di _________al n. ___ con la seguente PEC: __________________ (___)dal Dottor _________C.F. __________________iscritto all'albo dei dottori commercialisti ed esperti contabili di _________al n. ___ con la seguente PEC: __________________ numero fax dal Dottor _________C.F. __________________iscritto all'albo dei dottori commercialisti ed esperti contabili di _________al n. ___ con la seguente PEC: __________________ presso il quale la ricorrente è elettivamente domiciliata ai fini del giudizio, d'ora in poi anche solo “la Società” o “la ricorrente”

P R E M E S S O C H E

- in data __________________ l'Agenzia delle Entrate, Direzione Provinciale di Macerata, Ufficio Controlli con invito n. __________________ procedeva alla richiesta di documentazione nei confronti della Società ricorrente;

- in data __________________, con protocollo __________________, la Società __________________ provvedeva tempestivamente alla esibizione della documentazione contabile richiesta alla Agenzia delle Entrate, successivamente, tramite PEC, la ricorrente provvedeva all'invio di ulteriore documentazione, come richiesto dell'Ufficio Controlli della Direzione Provinciale di __________________.

- in data __________________, il menzionato Ufficio Controlli della Direzione Provinciale di __________________ provvedeva a notificare l'Avviso di Accertamento n. __________________ relativo all'anno d'imposta ________ con cui si procedeva al recupero a tassazione, ai fini della determinazione del reddito di impresa, di __________________ per un importo di € __________________ ai fini IRES e per € __________________ ai fini IRAP, recupero di IVA in relazione a __________________ che sarebbe stata indebitamente detratta per € __________________

accertando ed irrogando le seguenti maggiori imposte, sanzioni e interessi :

- MAGGIOR IRES € _____________

- MAGGIORE IRAP € _____________

- MAGGIORE IVA € _____________

TOTALE (A) € _____________

- SANZIONI IRES + IRAP + IVA € _____________

- INTERESSI IRES + IRAP + IVA (*) € _____________

- SPESE DI NOTIFICA ATTO € _____________

TOTALE (B) € _____________

(*) interessi fino al ________

TOTALE COMPLESSIVO (A+B) € _______________

Tutto ciò premesso e considerato, la _______________S.r.l. propone RICORSO

avverso il suddetto avviso di accertamento, viste le disposizioni recate dal D.Lgs. n. 546 del 1992, non soggetto a Mediazione, per i seguenti

MOTIVI

- NULLITA' dell'avviso di accertamento per _______________

- ______________________________

- ______________________________

Conseguentemente, per tutti i motivi esposti,

C H I E D E

a codesta Onorevole Commissione Tributaria Provinciale di _____________;

- di voler annullare in toto l'avviso di accertamento n. _________ per i motivi esposti nel presente ricorso;

- in via subordinata, la rideterminazione, per i motivi esposti nel presente ricorso al punto sub. 6, delle sanzioni irrogabili;

- che il presente ricorso sia discusso in pubblica udienza ai sensi dell'art. 33, comma 1, del D.Lgs. 546/92.

Quanto sopra affermato e richiesto in relazione all'avviso di accertamento in epigrafe, viene indicato sin d'ora l'elenco degli atti e dei documenti (in fotocopia) che saranno depositati nel fascicolo di parte di costituzione in giudizio della ricorrente (art. 22 Dlgs 546/1992).

Con vittoria di spese, onorari e diritti, salvo ogni altro diritto.

Milano, li ______________

-------------------- S.r.l.

________________________

(Rapp.______________)

I DIFENSORI

Dr. ______________

___________________________

Dr._______________

___________________________

Si produce copia dei seguenti documenti:

1) Avviso di accertamento n. ___________, notificato alla ricorrente il _________;

2) __________________________

3) __________________________

CHIEDE ALTRESI'

Ai sensi dell'art. 47 del D.Lgs. n. 546/1992, la sospensione dell'atto impugnato, in quanto l'esecuzione dello stesso cagionerebbe danni gravi ed irreparabili alla società, sussistendo appieno i requisiti del fumus boni iuris e del periculum in mora come di seguito specificato.

- SOSPENSIONE DELLA RISCOSSIONE PROVVISORIA DELL'AVVISO DI ACCERTAMENTO n. _____________. FUMUS BONIS IURIS E PERICULUM IN MORA.

La società ricorrente ritiene di avere adeguatamente provato l'esistenza del fumus boni juris con l'esposizione dei motivi sub. ___________ nel presente ricorso; di seguito si evidenzierà la sussistenza del periculum in mora. Già quanto delineato in relazione al fumus boni iuris evidenzia innegabilmente l'infondatezza della pretesa del pagamento in relazione ad imponibili illegittimamente determinati; sarebbe, quindi, sommamente ingiusto (e conseguentemente sommamente dannoso) per la società esponente dover subire la riscossione, solo perché l'avviso di accertamento è stato emesso. Tale circostanza è stata ritenuta sufficiente dalla giurisprudenza per sospendere l'esecutorietà dell'atto impugnato (Comm. Prov. Reggio Emilia sez. VII, ordinanza 10 settembre 1996).

Infatti, la presenza di un danno emerge chiaramente se si considera che l'ammontare dell'importo richiesto con l'avviso di accertamento è comunque rilevante, pari ad € _________, per cause destituite di fondamento, a seguito di errori di interpretazione delle norme di legge compiuti dall'Ufficio.

La Commissione Tributaria Provinciale di Salerno, Sez. I, nell'ordinanza del 15 ottobre 1996, ha ritenuto che il periculum in mora “scaturisce dall'entità della pretesa fiscale” (che nel caso esaminato dai giudici ammontava a circa lire 30.000.000), mentre la Commissione Tributaria di Secondo Grado di Bolzano, Sez. I, nell'ordinanza del 4 marzo 2003 ha precisato come il periculum in mora debba considerarsi “evidente … stante l'oggettiva rilevanza delle somme richieste”.

Nello stesso senso si è pronunciata la Commissione Tributaria Provinciale di Roma, la quale ha chiarito che il danno grave ed irreparabile può essere ravvisato in re ipsa in “ragione dell'entità dell'imposta da pagare” (Comm. Prov. Roma sez. XIV, ordinanza 10 dicembre 1997 n. 10; in senso analogo Comm. Prov. Salerno sez. I ordinanza 15 ottobre 1996; Comm. Prov. Parma sez. IX, ordinanza 31 maggio 1996 n. 732; Comm. Prov. Modena, Sez. III, ordinanza 12 aprile 1999). Nel caso di specie si deve considerare oggettivamente rilevante la somma richiesta, il cui pagamento, esporrebbe la società, comunque, ad un danno grave visto che la ricorrente integra i requisiti di una "Microimpresa".

La sospensione appare opportuna e giustificata anche in considerazione dell'interesse della stessa Amministrazione finanziaria.

Infatti, se da una parte l'interesse di quest'ultima è quello di non perdere, nelle more del giudizio, le garanzie patrimoniali, dall'altra tale interesse deve essere contemperato con il principio di efficienza dell'azione amministrativa, che le impone di evitare di riscuotere somme che successivamente potrebbero dover essere restituite al contribuente maggiorate dei relativi interessi.

Con osservanza

Milano, lì ____________________

-------------------- S.r.l.

________________________

(Rapp.______________)

I DIFENSORI

Dr. ______________

___________________________

Dr._______________

___________________________

Inoltre per ciò che concerne la

DICHIARAZIONE DEL VALORE DELLA LITE

Ai sensi di quanto disposto dall'art. 14, co. 3-bis, D.P.R. n. 115/2002, aggiunto dall'art. 37, co. 6, lett. u), del D.L. n. 98/2011, si dichiara che il “valore legale” della presente causa di € ____________ sconta (in base al D.L. 13.8.2011, n. 138 che ha modificato l'art. 13 c. 6-quater del DPR n. 115/2002), un contributo unificato per spese di giustizia dovuto pari a ________ euro; prova del pagamento sarà fornita in sede di costituzione in giudizio del ricorrente.

Con osservanza

Milano, lì ____________

-------------------- S.r.l.

________________________

(Rapp.______________)

I DIFENSORI

Dr. ______________

___________________________

Dr._______________

___________________________

|

|

[2] Fac-simile

Appello del contribuente con Istanza di Pubblica udienza

|

|

On.le Commissione Tributaria Regionale di .......................................

Ricorso in appello

Il Sig./la Società ......................................... di (luogo di residenza) ......................................, con il difensore avv./dott./rag. ..................... – parte appellante;

§ nei confronti dell'Agenzia delle Entrate – Direzione provinciale di ………………. – parte appellata ;

§ avverso la sentenza della Commissione Tributaria Provinciale di ...................................., sezione n. ..................., del ............................ n. ........................... in materia di ...................... per l'anno .................

§ In calce viene formulata istanza di discussione in pubblica udienza.

Il Sig. ................................. nato a ...................... il ........................... residente a ..................... via ................................ n. ....... codice fiscale ................................................

(oppure)

La società ....................... (denominazione, sede legale, codice fiscale) in persona del proprio legale rappresentante Sig. ................................ (codice fiscale .......................................), nato a ....................... e residente a ..................... in via ....................................

Rappresentato/a e difeso/a – giusta procura alle liti rilasciata a margine del ricorso introduttivo – dall'avv./dott./rag. ............................., iscritto all'Albo ................................, con studio in .........................., via ........................... presso il quale l'appellante è elettivamente domiciliato ai fini del giudizio.

PREMESSO

– che con avviso di ............................., notificato il ...................., la Direzione Provinciale dell'Agenzia delle Entrate di ............................ di ............................... provvedeva a ........................;

– che contro tale avviso ..................... il sottoscritto ha presentato ricorso alla Commissione Tributaria Provinciale di ....................... la quale, con la sentenza che si impugna, respingendo le argomentazioni addotte e documentate nel ricorso, provvedeva a ........................

PROPONE APPELLO

avverso la sentenza indicata in oggetto per i seguenti

MOTIVI

(dopo aver sinteticamente riportato i fatti, esporre i motivi dell'impugnazione)

..............................................................................................................................................................

..............................................................................................................................................................

..............................................................................................................................................................

Per i suesposti motivi

CHIEDE

a Codesta Commissione, in riforma della sentenza impugnata, l'accoglimento del presente appello.

Con vittoria delle spese processuali relative a questo ed al precedente grado di giudizio e con condanna dell'Ufficio al pagamento di quanto indebitamente riscosso, ai sensi dell'art. 69 del D.Lgs. 546/1992.

Si deposita:

1) originale dell'atto di appello notificato, ovvero copia conforme all'originale dell'appello consegnato alla Direzione Provinciale dell'Agenzia delle Entrate di ................................, con fotocopia della ricevuta di presentazione, ovvero copia conforme all'originale dell'appello spedito a mezzo posta con fotocopia della ricevuta della spedizione con A.R.;

2) altri eventuali documenti.

Con ossequio.

Luogo e data____________ Firma del difensore

__________________

DICHIARAZIONE DI VALORE DELLA CAUSA

Il sottoscritto Avv./Dott./Rag. ………………...., in qualità di difensore abilitato del Sig. ………………... /della società ……………... nella presente controversia, dichiara, ai sensi dell'art. 14 c.3-bis del DPR 115/2002, che il valore della causa, ai fini del contributo unificato, ammonta ad € ……………....

Firma del difensore

_______________

Dichiarazione di conformità della copia del ricorso all'originale

Il sottoscritto avv./dott./rag. ............................................., in qualità di difensore abilitato del Sig. ................................ nella presente controversia, attesta, ai sensi dell'art. 22, co. 3, del D.Lgs. 546/1992, che questo ricorso è conforme all'originale consegnato (o spedito per posta) all'Ufficio ..................................... in data ........................................

Firma del difensore

_______________

|

|

In evidenza: dichiarazione del valore della lite (Circolare n. 1/DF/2011, §5)

|

|

Ai sensi del nuovo comma 3-bis dell'articolo 14 del TUSG, “nei processi tributari, il valore della lite, determinato ai sensi del comma 5 dell'art. 12 del Decreto Legislativo 31 dicembre 1992, n. 546, e successive modificazioni, deve risultare da apposita dichiarazione resa dalla parte nelle conclusioni del ricorso, anche nell'ipotesi di prenotazione a debito”.

La disposizione fa obbligo alle parti ricorrenti in primo grado e in appello e a tutte le altre parti tenute al versamento del contributo di dichiarare il valore della lite nella redazione delle conclusioni del ricorso, indipendentemente dal valore dichiarato nella nota di iscrizione a ruolo da presentare unitamente al ricorso.

Analogo obbligo sussiste nei confronti dell'Amministrazione pubblica e dei soggetti ammessi al patrocinio a spese dello Stato (cd. “gratuito patrocinio”), nell'ipotesi dell'art. 11 del TUSG, che prevede la prenotazione a debito del contributo unificato e delle altre imposte e spese a suo carico.

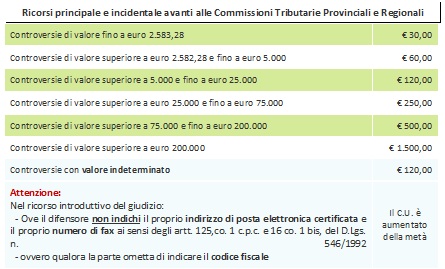

In base a quanto disposto dall'art. 12, comma 5, secondo periodo, D.Lgs. n. 546/1992, per “valore della lite tributaria” “si intende l'importo del tributo al netto degli interessi e delle eventuali sanzioni irrogate con l'atto impugnato; in caso di controversie relative esclusivamente alle irrogazioni di sanzioni, il valore è costituito dalla somma di queste”.

Nell'ipotesi di omessa indicazione del valore della controversia nelle conclusioni del ricorso, si applica il CU pari a 1.500,00 euro, così come previsto dal comma 6 dell'articolo 13 del TUSG.

Detta previsione trova applicazione per i per i ricorsi notificati a decorrere dal giorno successivo a quello di entrata in vigore della legge di conversione, ossia quelli notificati dal 17 settembre 2011, data di entrata in vigore della dalla lettera c) del comma 35-bis, articolo 2, Decreto Legge 13 agosto 2011, n. 138, convertito dalla Legge 14 settembre 2011, n. 148.

Infine, per le controversie tributarie di valore indeterminabile è dovuto un CU pari a 120,00 euro; si ricorda, infatti, che tale previsione è stata introdotta con le modifiche apportate alla lettera c), comma 6-quater, articolo 13 del TUSG dalla lettera f), comma 35-bis, articolo 2, Decreto Legge 13 agosto 2011, n. 138, convertito dalla Legge 14 settembre 2011, n. 148.

Tale modifica si applica per i ricorsi notificati a decorrere dalla data successiva a quella di entrata in vigore della legge di conversione, ossia notificati dal 17 settembre 2011.

Diversamente, per i ricorsi notificati precedentemente alla suddetta data, in caso di valore indeterminato della controversia e in assenza di specifiche disposizioni previste nel comma 6, art. 37, Decreto Legge n. 98/2001, la misura del contributo unificato dovuto per le controversie di valore indeterminato è pari ad euro 30,00 corrispondente al primo scaglione di valore, atteso che detto valore può considerarsi pari a zero.

|

|

In evidenza: Circolare 26 marzo 2012, n. 2 – Dipartimento delle Finanze – Direzione della giustizia tributaria

|

|

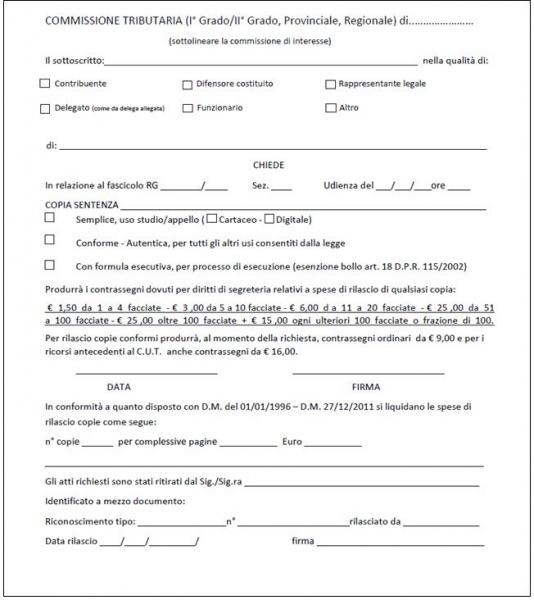

La Circolare fornisce chiarimenti sulle disposizione contenute nel Decreto del Ministro dell'Economia e delle Finanze del 27 dicembre 2011, con il quale, a distanza di circa sedici anni, si è ritenuto necessario avviare una rimodulazione degli importi del diritto di copia che le parti ovvero i terzi devono corrispondere per il rilascio di copie semplici o autentiche degli atti e dei documenti, comprese le sentenze, presenti nel fascicolo di parte o d'ufficio e che tenga conto sia degli incrementi del costo del servizio reso sia delle nuove tecnologie informatiche che possono risultare in uso presso gli Uffici di segreteria delle Commissioni tributarie ovvero presso le parti processuali o i terzi.

|

Fac-simile Modello di Richiesta copia delle sentenze

Contributo unificato tributario (CUT)

L'art. 37, D.L. 6 luglio 2011, n. 98, cd. “Manovra correttiva 2011”, ha introdotto anche nel processo tributario il contributo unificato (CU).

Quest'ultimo, commisurato al valore della controversia, è dovuto per ciascun grado di giudizio del processo tributario e si applica ai ricorsi notificati a decorrere dal 7 luglio 2011.

Il Ministero delle Finanze ha dettato le prime istruzioni operative sulle modalità di applicazione del contributo unificato. Nel processo tributario, il CU trova applicazione a decorrere dai “ricorsi notificati” alla data del 7 luglio 2011, ossia tutti gli atti introduttivi di nuovi giudizi di primo grado, di appello e di esecuzione.

Risultano pertanto soggetti al contributo unificato gli atti e i provvedimenti relativi ai giudizi in corso o ai ricorsi introduttivi di nuovi giudizi che siano stati notificati a decorrere dalla data del 7 luglio 2011, indipendentemente dalla data del deposito presso le Segreterie delle Commissioni tributarie provinciali e regionali ovvero dalla data di richiesta di iscrizione a ruolo.

Da ultimo, sono state apportate ulteriori modifiche alla disciplina del contributo unificato, a seguito dell'emanazione del Decreto Legge 13 agosto 2011, n. 138, convertito dalla Legge 14 settembre 2011, n. 148, pubblicata nella Gazzetta Ufficiale, serie generale, n. 216, del 16 settembre 2011.

Pertanto detto contributo, a decorrere dal 17 settembre 2011, così come chiarito dalla Circolare 21 settembre 2011, n. 1/DF, ammonta rispettivamente a:

I chiarimenti di prassi

Con la Circolare 29 dicembre 2015 n. 38/E l'Agenzia delle Entrate ha commentato le novità apportate in tema di processo tributario dal D.L. n. 156/2015, che si applicano per i giudizi pendenti alla data del 1 gennaio 2016.

Tale documento tratta le modifiche intervenute:

- sulla competenza delle commissioni tributarie;

- sull'assistenza tecnica;

- sulle spese di giudizio;

- sulle comunicazioni e notificazioni (anche per via telematica);

- sul ricorso anche per cassazione;

- sulla sospensione del processo, dell'atto impugnato e delle sentenze;

- sul giudizio di revocazione e esecuzione delle sentenze.

Oltre a quelli sopra citati, la Circolare tratta anche l'impatto, sicuramente di notevole rilevanza, delle novità concernenti:

- il reclamo/mediazione;

- la conciliazione giudiziale.

Il reclamo/mediazione

L'istituto del reclamo/mediazione continua a configurarsi come uno strumento obbligatorio che però subisce alcune sostanziali modifiche che riguardano:

- l'estensione del relativo ambito di applicazione a tutti gli enti impositori, agli agenti della riscossione e ai soggetti iscritti nell'albo di cui all'art. 53, D.Lgs. n. n. 446/1997, nonché alle controversie in materia catastale;

- la semplificazione delle modalità di instaurazione del procedimento;

- la quantificazione del beneficio della riduzione delle sanzioni;

- le regole per il pagamento delle somme dovute a seguito di mediazione;

- l'estensione anche alle cause reclamabili della possibilità di esperire la conciliazione giudiziale.

Per quanto riguarda l'estensione dell'ambito di applicazione, si rileva che, pur restando circoscritto alle sole liti con valore fino a 50.000 € (fino al 31.12.2017 il limite era pari ad € 20.000), l'istituto viene esteso a tutte le controversie tributarie, anche qualora parte in giudizio sia un ente impositore diverso dall'Agenzia delle Entrate (l'Agenzia delle Dogane o un Comune) ovvero l'Agente della riscossione.

Ciò comporta, quindi, che il reclamo trova applicazione per le impugnazioni concernenti:

- cartelle di pagamento per vizi propri;

- fermi di beni mobili registrati di cui all'art. 86, D.P.R. n. 602/1973;

- iscrizioni di ipoteche sugli immobili ai sensi dell'art. 77, D.P.R. n. 602/1973.

Il limite per determinare il valore delle liti reclamabili è di 50.000 euro per atti notificati dal 1° gennaio 2018; per quelli notificati fino al 31 dicembre 2017 la soglia era pari a 20.000 euro.

Il valore della lite determinato ai sensi dell'art. 12, co. 2, D.Lgs. n. 546/1992 è rimasto il criterio in base al quale stabilire quando una controversia è soggetta o meno a reclamo, e, se risulta essere indeterminabile (ad eccezione delle liti in materia catastale), vige comunque l'esclusione.

È importante segnalare che, a seguito delle modifiche in commento, con la presentazione del ricorso viene automaticamente introdotto il procedimento di reclamo/mediazione; di conseguenza, non è più necessario presentare l'apposita istanza.

Considerando che una volta proposto il ricorso si apre una fase amministrativa di 90 giorni, entro la quale il procedimento di reclamo/mediazione deve svolgersi, si fa presente che il suddetto termine va computato dalla data di notifica del ricorso all'ente impositore, ed è soggetto alla sospensione dei termini processuali nel periodo feriale.

Durante la citata fase amministrativa:

- il ricorso non è procedibile, nel senso che il giudizio può proseguire solo una volta scaduto il termine per lo svolgimento dell'istruttoria;

- la riscossione e il pagamento delle somme dovute sono sospesi ex lege.

Per quanto riguarda la riduzione delle sanzioni dovute a seguito dell'accordo di mediazione, la nuova disciplina comporta per il contribuente la riduzione al 35% delle stesse (in luogo del 40%), che vengono inoltre rapportate al minimo edittale previsto dalla legge (in luogo dell'ammontare del tributo risultante dalla mediazione).

È bene segnalare, inoltre, che le somme derivanti dall'accordo di mediazione possono essere rateizzate, e che in caso di inadempimento si applica la disposizione di ordine generale di cui al nuovo art. 15-ter, D.P.R n. 602/1973.

|

In evidenza: nuovo art. 15-ter, D.P.R. n. 602/1973

|

|

Tale norma prevede la decadenza dal beneficio della dilazione qualora si ometta di versare una delle rate diverse dalla prima entro il termine di pagamento della rata successiva, salvo se si ricade nel “lieve inadempimento”.

|

L'Agenzia evidenzia poi che il reclamo/mediazione non è più una procedura alternativa alla conciliazione, poiché le controversie instaurate a seguito di rigetto dell'istanza di reclamo (o di mancata conclusione dell'accordo di mediazione) rientrano nell'ambito di applicabilità della conciliazione.

Si ricorda, inoltre, che le novità apportate dal D.L. n. 156/2015 si applicano:

- per gli atti prima esclusi dalla disciplina del reclamo/mediazione, dai ricorsi notificati dal contribuente a decorrere dal 1.1.2016;

- per le liti concernenti atti dell'Agenzia delle Entrate di valore non superiore a 20.000 €, dai procedimenti di mediazione pendenti alla data del 1.1.2016 fino a quelli notificati alla data del 31.12.2017; 50.000,00 euro per atti notificati dal 01.01.2018, a seguito delle modifiche apportate dalla Manovra correttiva 2017

La conciliazione

Stando alle nuove disposizioni, l'istituto in commento viene regolato dagli artt. 48, 48-bis e 48-ter, D.Lgs. n. 546/1992; in particolare:

- gli artt. 48 e 48-bis disciplinano due diversi tipi di conciliazione, denominate rispettivamente:

- “fuori udienza”;

- “in udienza”;

- l'art. 48-ter fornisce le disposizioni comuni relative alla definizione e al pagamento delle somme dovute.

Analogamente al reclamo, anche nel caso della conciliazione l'ambito di applicazione viene ampliato; diventa infatti possibile conciliare anche le liti che si trovano nella fase di appello e non solo le controversie tributarie pendenti nel primo grado di giudizio.

Come già anticipato, inoltre, diventa possibile conciliare anche le controversie che ricadono nell'istituto del reclamo/mediazione.

Altro aspetto degno di nota è il perfezionamento della procedura, che avviene, in ogni caso, nel momento in cui si formalizza l'accordo; in precedenza infatti, ciò avveniva all'atto del pagamento.

Da ciò deriva che il mancato versamento determina l'iscrizione a ruolo di quanto dovuto in base all'accordo (con conseguente applicazione del regime sanzionatorio per l'omesso versamento), ma non lo compromette.

L'Agenzia delle Entrate fa inoltre presente che il pagamento può essere rateizzato, e che sono applicabili le regole previste per il reclamo, compreso il salvataggio del “lieve inadempimento”.

Anche le sanzioni previste per l'istituto in commento, come per il reclamo/mediazione, vengono ridotte “allo scopo di incentivare il ricorso all'istituto in questione”.

In particolare, il nuovo art. 4art. 48-ter prevede la riduzione:

- al 40% del minimo previsto dalla legge, se la conciliazione avviene nel primo grado di giudizio;

- al 50% del minimo previsto dalla legge, se la conciliazione avviene in appello.

Si fa, infine, presente che tali nuove disposizioni (i nuovi artt. 48, 48-bis e 48-ter) si applicano ai giudizi pendenti alla data del 1.1.2016.

|

In evidenza: decorrenza

|

|

La Circolare precisa che, se alla data del 1.1.2016 la conciliazione risulta già perfezionata attraverso il pagamento delle somme dovute in unica soluzione o della prima rata, gli effetti restano disciplinati dalla vecchia normativa.

|

Esecutività delle sentenze

L'art. 69 del D.lgs. 546/1992, modificato dal già citato D.lgs. 156/2015 ha introdotto il principio di immediata esecutività delle sentenze di condanna al pagamento di somme in favore del contribuente, con possibilità, in caso di inerzia, di avviare il giudizio di ottemperanza. Tuttavia, per gli importi superiori a 10 mila euro (diversi dalle spese di lite), il giudice può subordinare l'erogazione delle somme alla prestazione di idonea garanzia, il cui costo è anticipato dal contribuente e grava sulla parte soccombente all'esito definitivo del giudizio.

Era demandato all'emanazione di un successivo Decreto del MEF la regolamentazione del contenuto della garanzia prestata ai sensi dell'art. 38 bis del D.p.r. 633/1972 (esecuzione dei rimborsi IVA). Tale decreto attuativo è il D.M n. 22 del 6 febbraio 2017.

Il DM stabilisce che la garanzia è costituita sotto forma di cauzione in titoli di Stato o garantiti dallo Stato, al valore nominale, oppure di fideiussione rilasciata da una banca o da un'impresa commerciale che, a giudizio dell'ente a favore del quale deve essere prestata, offra adeguate garanzie di solvibilità, o, ancora, di polizza assicurativa.

La garanzia va redatta in conformità ai modelli approvati con decreto del direttore generale delle Finanze e deve avere a oggetto l'integrale restituzione (ovvero l'obbligazione di versamento integrale) della somma pagata al contribuente comprensiva di interessi. Il decreto che ha approvato i suddetti modelli è il Decreto 18 maggio 2017 del Mef, pubblicato sulla Gazzetta Ufficiale del 21 giugno 2017.

La garanzia, inoltre, è prestata fino al termine del nono mese successivo a quello del passaggio in giudicato della sentenza che definisce il giudizio o del nono mese successivo all'estinzione del processo. La garanzia cessa se il giudice del grado successivo ritiene di non subordinare l'erogazione delle somme alla prestazione della garanzia. Invece, la garanzia a cui è subordinata la sospensione dell'atto impugnato o della sentenza è prestata fino al termine del nono mese successivo a quello del deposito del provvedimento che conclude la fase del giudizio nella quale è disposta la sospensione e cessa automaticamente con il deposito della sentenza favorevole al contribuente. Il termine di tre mesi entro cui occorre restituire le somme garantite decorre dal passaggio in giudicato della sentenza che definisce il giudizio o dall'estinzione del processo ovvero, nelle ipotesi di sospensione della sentenza o dell'atto, dal deposito del provvedimento che conclude la fase del giudizio nella quale è disposta la sospensione.

Quando l'ente a favore del quale è stata prestata la garanzia vuole escuterla, comunica al garante l'ammontare delle somme dovute tramite pec o lettera raccomandata con avviso di ricevimento (o altro mezzo idoneo), entro il sesto mese successivo ai tre di inerzia che aprono la strada all'escussione. Il pagamento dovrà avvenire entro trenta giorni dal ricevimento della comunicazione.

La chiusura delle liti pendenti D.L. 50/2017

L'art. 11 D.L. 50/2017, convertito con modificazioni nella L. 96/2017, aveva introdotto un'agevolazione che permetteva di “rottamare” le controversie tributarie, in qualunque grado di giudizio, in cui era parte l'Agenzia delle Entrate, attraverso il pagamento degli importi indicati nell'atto impugnato oggetto di contestazione e degli interessi da ritardata iscrizione a ruolo, escluse le sanzioni e gli interessi di mora.

La procedura doveva essere attività dal soggetto che aveva proposto il ricorso introduttivo nel giudizio (o vi era subentrato o ne aveva legittimazione) presentando un'apposita domanda entro il 30/09/2017 (slittato al 2/10/2017 in quanto il 30/09 cadeva di sabato).

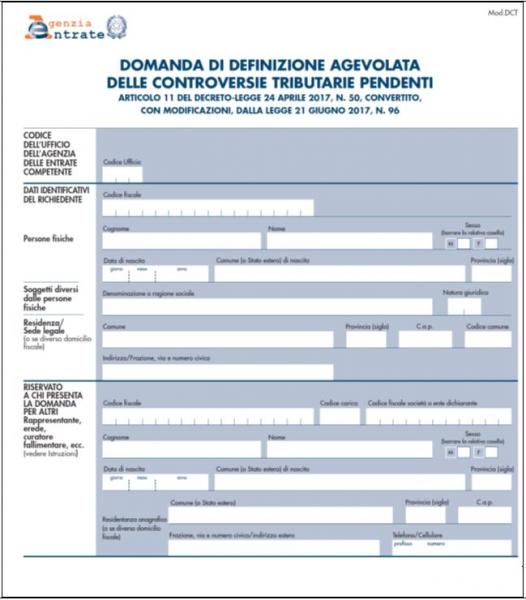

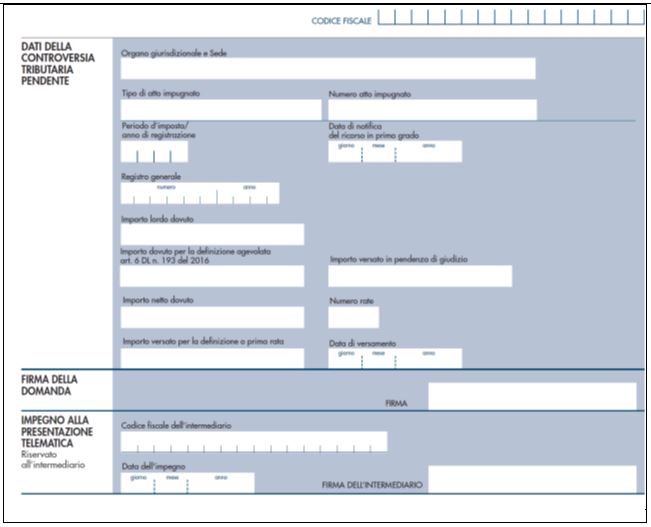

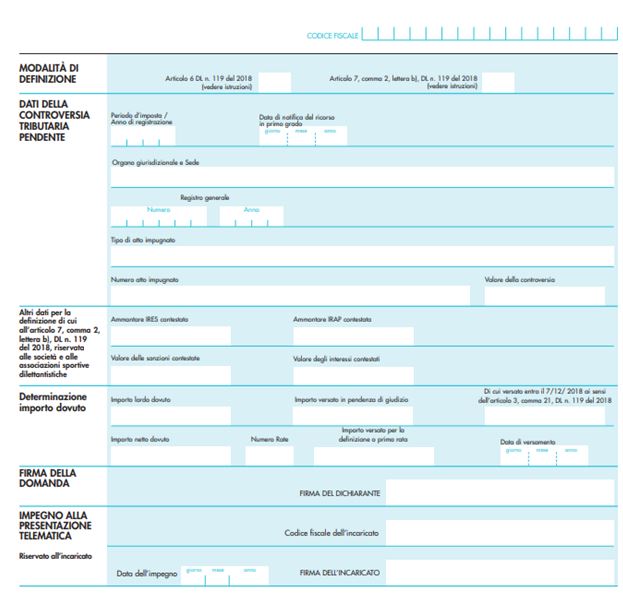

Fac-simile domanda di definizione agevolata delle liti pendenti D.L. 50/2017

L'Agenzia delle Entrate con le Circolari 22/E/2017 e 23/E/2017, nonché con la risoluzione 108/E/2017 ha dettato le linee guida per la corretta gestione dell'intera procedura identificando:

- i soggetti legittimati all'accesso alla procedura;

- i tributi e gli atti che potevano formare oggetto di definizione agevolata;

- e modalità di presentazione della domanda;

- le modalità di calcolo dell'importo dovuto;

- le modalità per il versamento dell'importo dovuto.

La chiusura delle liti pendenti bis D.L. 119/2018

Il D.L. 23/10/2018 n. 119, cosiddetto “Decreto Fiscale”, convertito con modifiche dalla L. 136/2018 G.U. n. 293 del 18/12/2018, ha previsto una serie di incentivi per i contribuenti destinatari di atti impositivi al fine di accedere alla cosiddetta “pace fiscale “ prevedendo, in linea generale, delle agevolazioni per chiudere le pendenze con il Fisco senza ricorrere alle Commissioni Tributaria, determinando così:

- Un risparmio per il contribuente, che nella maggior pare dei casi dovrà pagare solo le imposte indicate nell'atto esclusi, quindi, interessi e sanzioni;

- Una riduzione del contenzioso tributario.

Per quel che qui interessa, l'articolo 6 D.L. 119/2018 introduce una nuova definizione agevolata delle controversie tributarie, cosiddetta definizione agevolata delle liti pendenti “bis”, in base alla quale il contribuente che ha presentato ricorso entro la data di entrata in vigore del decreto (24/10/2018) e per il quale non è stata emessa una sentenza definitiva potrà estinguere la pendenza con il pagamento del 90% delle imposte indicate nell'avviso escluse sanzioni, interessi ed accessori (prima dei passaggi parlamentari per la conversione era previsto il pagamento del 100% delle imposte).

Nello specifico, la “pace fiscale” in commento è limitata alle controversie in cui è parte l'Agenzia delle Entrate estensibile agli atti emessi dagli enti territoriali - se questi ultimi, entro il 31 marzo 2019, stabiliscano, con le forme previste dalla legislazione vigente per l'adozione dei propri atti, l'applicazione delle disposizioni di cui all'art. 6 D.L. 119/2018 alle controversie attribuite alla giurisdizione tributaria in cui è parte il medesimo ente o un suo ente strumentale - qualunque sia lo stato e grado di giudizio compreso quello in Cassazione.

Affinché sia possibile beneficiare della definizione agevolata, è necessario che:

- il ricorso/reclamo in primo grado sia stato notificato entro la data di entrata in vigore della norma (24/10/2018).

- non sia stata emessa una sentenza definitiva alla data di presentazione dell'istanza;

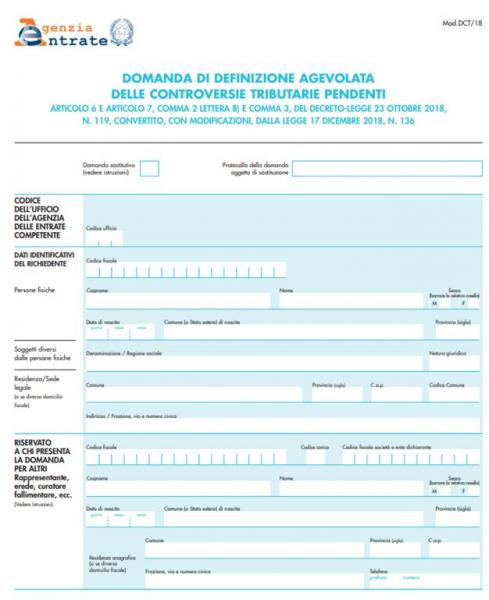

- sia presentata, entro il 31 Maggio 2019, un'istanza a cura del ricorrente (o chi vi è subentrato o ne è legittimato) secondo le modalità di cui al Provvedimento dell'Agenzia delle Entrate del 18 Febbraio 2019 n. 39209;

- sia pagato, entro il 31 Maggio 2019, un importo pari al 90% valore della controversia (ex articolo 12, comma 2 D.Lgs. 546/1992) al netto di eventuali somme già versate a qualsiasi titolo in pendenza di giudizio (prima dei passaggi parlamentari per la conversione rea previsto il pagamento del 100% delle imposte), salvo il caso in cui l'Ufficio non sia risultato soccombente in primo grado (in tale caso dovrà essere pagato il 40%,in origine era la metà, del valore della controversia) o in secondo grado (in tale caso dovrà essere pagato il 15%, in origine era 1/5, del valore della controversia); in caso di accoglimento parziale del ricorso o soccombenza ripartita tra contribuente ed Agenzia delle entrate, l'importo del tributo al netto degli interessi e delle eventuali sanzioni è dovuto per intero relativamente alla parte di atto confermata dalla pronuncia giurisdizionale e in misura ridotta per la parte di atto annullata; oppure il contenzioso sia pendente in Cassazione alla data di entrata in vigore della legge di conversione, per le quali l'Agenzia delle entrate risulti soccombente in tutti i precedenti gradi di giudiziol'importo da versare ai fini della definizione sarà parial 5% del valore della controversia. L'importo, determinato secondo le modalità anzidette, potrà essere versato in un'unica soluzione o a rate (massimo 20 trimestrali di pari importo). Nel caso in cui nell'atto impugnato sono irrogate solo sanzioni non collegate ad un tributo, all'anzidetta scadenza si verserà il 15% del valore della controversia. Se, infine, non fosse dovuto alcun importo, la “pace fiscale” si perfezionerà con la sola presentazione dell'istanza. Infine, in caso di accoglimento parziale del ricorso o comunque di soccombenza ripartita tra il contribuente e l'Agenzia delle entrate, l'importo del tributo al netto degli interessi e delle eventuali sanzioni è dovuto per intero relativamente alla parte di atto confermata dalla pronuncia giurisdizionale e in misura ridotta, secondo le disposizioni di cui al comma 2, per la parte di atto annullata.

|

IMPORTI DA VERSARE

|

|

Ricorso presentato, ma non vi è una sentenza di primo grado

|

90% valore della controversia

|

|

Soccombenza dell'Agenzia dell'Entrate in 1° grado

|

40% del valore della controversia

|

|

Soccombenza dell'Agenzia dell'Entrate in 2° grado

|

15% del valore della controversia

|

|

Accoglimento parziale del ricorso

|

100% dell'importo confermato ed in misura ridotta (in base al grado di giudizio) della parte di atto annullata

|

|

Cassazione con soccombenza dell'Amministrazione nei primi due gradi di giudizio

|

5% del valore della controversia

|

|

Irrogazione di sole sanzioni non legate al tributo

|

15% del valore della controversia

|

|

Irrogazione di sole sanzioni legate al tributo

|

Nessun pagamento

|

Fac-simile - DOMANDA DI DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

Ai fini del versamento dovranno essere utilizzati i codici tributo individuati con la Risoluzione n. 29 del 21/02/2019 senza la possibilità di utilizzare crediti in compensazione ai sensi dell'art. 17 del D.Lgs. 241/1997. Inoltre, come chiarito nella circolare 6/E/2019 dalle somme da versare per effetto della definizione si scomputano quelle già corrisposte per effetto della riscossione frazionata, ma, in nessun caso, si ha diritto al rimborso, come ad esempio:

- Somme pagate prima della presentazione della domanda di definizione a titolo di riscossione provvisoria (importi di spettanza dell'AgE pagati a titolo provvisorio per tributi, sanzioni amministrative, interessi, sempre che siano ancora in contestazione nella lite che si intende definire, nonché gli interessi per dilazione del pagamento delle somme iscritte a ruolo o affidate, sono esclusi gli importi di spettanza dell'agente della riscossione come aggi, spese per le procedure esecutive, spese di notifica, ecc.);

- Somme versate ai fini della rottamazione-bis.

La presentazione dell'istanza all'ufficio competente e/o il pagamento dell'importo entro il 31.05.2019, non sospende automaticamente il processo ma sarà necessario che il contribuente presenti al giudice un'istanza di sospensione dalla quale risulti la volontà di voler aderire alla definizione agevolata; in tale caso la sospensione avrà durata fino al 10 Giugno 2019. Se entro l'anzidetto termine il contribuente depositerà presso l'organo giurisdizionale copia della domanda di definizione e del versamento degli importi dovuti o della prima rata, il processo sarà sospeso fino al 31 Dicembre 2020. Passato tale termine, se non è presentata istanza di trattazione della controversia dall'interessato il processo è dichiarato estinto.

In ogni caso, per le controversie definibili, sono sospesi per 9 mesi i termini di impugnazione, anche incidentale, delle pronunce giurisdizionali e di riassunzione, nonché per la proposizione del controricorso in Cassazione che scadono tra la data di entrata in vigore del presente decreto e il 31 luglio 2019.

La presentazione dell'istanza ed il pagamento dell'intero importo o della prima rata, però non assicura il buon esito della definizione agevolata, in quanto l'Ufficio entro il 31/07/2020 potrebbe notificare, con le stesse modalità previste per la notificazione degli atti processuali, l'eventuale diniego della definizione, che comunque potrebbe formare oggetto di impugnazione entro 60 giorni dalla notifica dinanzi all'organo giurisdizionale presso il quale pende la controversia.

Riferimenti

Normativi

- L. 17 Dicembre 2018 n. 136

- Art. 6 e 16 D.L. 23 ottobre 2018 n. 119

- Agenzia delle Entrate, Provvedimento 21 luglio 2017, Prot. n. 140316

- D.L. 50/2017, convertito con modificazioni nella L. n. 96/2017

- D.M. 18 maggio 2017

- D.M. 6 febbraio 2017, n. 22

- D.M. 15 dicembre 2016

- D. Lgs. 24 settembre 2015, n. 156

- D.L. 12 settembre 2014, n. 132

- D.M. 23 dicembre 2013, n. 163

- D.M. 26 aprile 2012, n. 60213

- D.L. 2 marzo 2012, n. 16 conv. in Legge del 26 aprile 2012 n. 44

- Art. 37, D.L. 6 luglio 2011 n. 98 conv. in Legge 15 luglio 2011 n. 111, modificato dal D.L. 2 marzo 2012, n. 16

- Art. 20, D.Lgs. 10 marzo 2000, n. 74

- D.Lgs. 31 dicembre 1992, n. 546

- D.Lgs. 31 dicembre 1992, n. 545

Giurisprudenza

- Cass. civ., sez. trib., 28 febbraio 2017, n. 5191

- Cass. civ., sez. VI, 9 febbraio 2017, n. 3432

- Cass. civ., sez. VI, 31 maggio 2016, n. 11269

- Comm. trib. prov. Brindisi, 4 maggio 2012, n. 83

- Corte Cost., 26 aprile 2012, n. 109

- Cass. civ., sez. VI, 29 febbraio 2012, n. 3170

- Cass. civ, sez. trib., 12 gennaio 2012, n. 255

- Cass. civ., sez. trib., 17 giugno 2011, n. 13327

Prassi

- Circolare 1° Aprile 2019 n. 6/E

- Risoluzione 21 Febbraio 2019 n. 29/E

- Agenzia delle Entrate, Provvedimento 18 febbraio 2019

- Comunicato MEF 25 gennaio 2019

- Agenzia delle Entrate, Circolare 25 settembre 2017, n. 23/E

- Agenzia delle Entrate, Risoluzione 1° agosto 2017, n. 108/E

- Agenzia delle Entrate, Circolare 28 luglio 2017, n. 22/E

- IFEL, Istituto per la Finanza e l'Economia Locale, Nota del 28 giugno 2017

- Ministero dell'Economia, Comunicato 15 dicembre 2016

- Ministero dell'Economia, Circolare 11 maggio 2016, n. 2/DF

- Agenzia delle Entrate, Circolare 29 dicembre 2015, n. 38/E

- Agenzia delle Entrate, Circolare 19 giugno 2012, n. 25/E

- Agenzia delle Entrate, Circolare 11 giugno 2012, n. 22/E

- Agenzia delle Entrate, Circolare 12 aprile 2012, n. 12/E

- Agenzia delle Entrate, Risoluzione 22 ottobre 2010, n. 110/E

- Agenzia delle Entrate, Risoluzione 17 agosto 2010, n. 82/E

|