Convenienza, valore di liquidazione, miglior soddisfacimento: se grande è la confusione sotto il cielo, l’alternativa liquidatoria pare eccellente

Marcello Tarabusi

13 Dicembre 2023

Pur attribuendo una centrale rilevanza sistematica al “valore di liquidazione”, il Codice della crisi omette di fornire una definizione espressa di tale nozione, lasciando all’interprete l’arduo compito di ricostruirne il contenuto semantico. Lo scritto, oltre a rappresentare una utile “mappa” delle diverse posizioni dottrinali sul punto, illustra la natura probabilistica e, perciò, dinamica di questo “valore”; natura che impone la fissazione del momento cui la relativa stima deve riferirsi ai fini dell’applicazione delle disposizioni codicistiche.

I valori di liquidazione nella Legge fallimentare

Il Codice della crisi ha assegnato alla nozione di “valore di liquidazione” una centralità, che non emergeva nel sistema della legge fallimentare: certamente non se ne parlava nella originaria fisionomia delle norme (tanto nell'impianto del 1942, quanto dopo la riforma organica del 2005-2007); con l'introduzione delle disposizioni in tema di concordato con continuità aziendale (art. 186-bis l. fall.) il percorso della giurisprudenza ha portato, nel tempo, a mettere al centro dell'attenzione non tanto il “valore di liquidazione” dell'azienda, quanto la conservazione dei valori aziendali in funzionamento.

Si veda, da ultimo Cass., sez. un., 31 dicembre 2021, n. 42093, secondo cui la stessa prededuzione del credito dei professionisti che assistono l'impresa nell'adozione dello strumento di regolazione della crisi è condizionata al fatto che “la relativa prestazione […] sia stata funzionale, ai sensi dell'art. 111, comma 2 l. fall., alle finalità della prima procedura, contribuendo con inerenza necessaria, secondo un giudizio ex ante rimesso all'apprezzamento del giudice del merito, alla conservazione o all'incremento dei valori aziendali dell'impresa” .

I valori di liquidazione, originariamente riferiti più ai singoli cespiti che all'azienda nel suo complesso, fanno capolino per la prima volta nella disciplina della falcidia in tema di soddisfazione dei creditori privilegiati: il trattamento concordatario non può essere deteriore rispetto a quanto ricavabile dalla “collocazione preferenziale, sul ricavato in caso di liquidazione, avuto riguardo al valore di mercato attribuibile ai beni o diritti sui quali sussiste la causa di prelazione” (art. 160, comma 2, l. fall., inserito dall'art. 12, comma 2, d.lgs. 169/2007, a decorrere dal 1° gennaio 2008 e art. 182-ter, comma 1, l. fall. come modificato dall'art. 1, comma 81, l. n. 232/2016, a decorrere dal 1° gennaio 2017.).

Si trattava, quindi, di un semplice strumento di verifica della corretta applicazione della norma generale di cui all'art. 2740 c.c., in funzione del rispetto dell'ordine dei privilegi secondo l'art. 2741 c.c., il quale regola, appunto, il concorso dei creditori alla soddisfazione sul patrimonio del debitore.

Tuttavia, in presenza di creditori aventi privilegio generale mobiliare (quali, tipicamente, i crediti tributari e contributivi e quelli dei lavoratori, che hanno altresì collocazione sussidiaria sul ricavato delle vendite immobiliari exart. 2776 c.c.), la verifica del trattamento non inferiore a quello derivante dall'alternativa liquidatoria finisce inevitabilmente per imporre una stima dell'intero patrimonio del debitore, comprensivo, quindi, del valore ragionevolmente realizzabile dalla cessione dell'azienda in esercizio e del possibile ricavato delle azioni restitutorie, recuperatorie, revocatorie e risarcitorie derivanti dalla liquidazione giudiziale.

Più complessa ed opinabile la ricostruzione della nozione di “alternative concretamente praticabili”, cui facevano riferimento le disposizioni sull'omologazione del concordato ai fini della valutazione di convenienza prevista, rispettivamente, dall'art. 129, comma 5, l. fall. per il concordato fallimentare, e dall'art. 180, comma 4, l. fall. per quello preventivo. Si è a lungo discusso se il generico richiamo alle “alternative concretamente praticabili” dovesse ipotizzare ogni possibile scenario alternativo, ed assumere il migliore possibile come termine di paragone. O se, al contrario, si dovesse fare riferimento alla soluzione liquidatoria fallimentare, secondo le prospettive concrete (appunto “concretamente praticabili”) del caso di specie, ad esempio in relazione alla ragionevolezza (o meno) dell'ipotesi di disporre l'esercizio provvisorio, o di configurare lotti alternativi di vendita rispetto ai “pacchetti” della proposta concordataria. Senza ripercorrere qui l'evoluzione del dibattito, si può ricordare che vi è stato chi ha argomentato per la seconda ipotesi, basandosi sul richiamo delle disposizioni del Chapter 11 dell'U.S. Bankruptcy Code, il quale indicherebbe come unico parametro di valutazione la liquidazione concorsuale dei beni del debitore (A.M. Perrino, in Codice commentato del fallimento a cura di Lo Cascio, IV ed., sub art. 180, Milano, 2017), mentre non sarebbero concepibili soluzioni alternative a quelle percorribili da un curatore, giacché ogni diversa soluzione potrebbe derivare solo dalla manifestazione di autonomia contrattuale del debitore.

La soglia satisfattiva: funzione informativa o condizione di ammissibilità?

Una recentissima pronuncia di legittimità (Cass. civ., sez. I, 15 giugno 2023, n. 17106) ha affermato che “in tema di concordato preventivo, la relazione ex art. 160, comma 2, l. fall., deve contenere le valutazioni in ordine alla possibilità di esperire eventuali azioni risarcitorie o revocatorie, risultando le stesse necessarie per la corretta quantificazione e valutazione del possibile attivo ricavabile in sede di liquidazione e riguardando il profilo dell'adeguatezza delle informazioni fornite ai creditori al fine di consentire loro di decidere con cognizione di causa quale posizione assumere nei confronti della proposta concordataria, con la conseguenza che l'indicazione di dati incompleti o parziali, che potrebbero indurre a ritenere l'inesistenza di alternative o di migliori possibilità di realizzo, danno luogo ad una violazione dei presupposti giuridici della procedura”.

La pronuncia richiama poi due precedenti: Cass. civ., sez. I, 28 marzo 2017, n. 7959 e Cass. civ., sez. I, 13 marzo 2015, n. 5107.

A sommesso parere del sottoscritto, pur essendo pienamente condivisibile la conclusione a cui giunge la S.C., il percorso argomentativo dell'ordinanza (e del precedente del 2015) non pare del tutto soddisfacente.

Viene infatti posta ampia enfasi (invero già Cass. 5107/2015 pareva averlo fatto) sulla “adeguatezza dell'informazione che viene fornita ai creditori, al fine di consentire a questi ultimi un'espressione libera e consapevole del voto” e, in particolare, sul contenuto dell'attestazione.

In realtà, però, la stima che veniva richiesta exart. 160, comma 2, l. fall (e 182-ter, comma 1, l. fall.) non atteneva alla completezza delle informazioni, di cui era responsabile l'attestatore, bensì alla giuridica ammissibilità della falcidia, in funzione del confronto con l'alternativa liquidatoria dei beni su cui insiste la garanzia: la relazione prevista a tal fine non era, infatti, l'attestazione, ma una perizia giurata, che ha natura giuridica, presupposti e trattamento anche sanzionatorio penale ben differente: per l'attestatore, falso in attestazione ex art. 236-bis l. fall. con pena edittale della reclusione da due a cinque anni; per il “perito”, falso ideologico del privato in atto pubblico exart. 483 c.p., punito con la reclusione fino a due anni.

È ben vero che, nella sostanza, quale che sia la funzione – meramente informativa, o di soglia minima satisfattiva – che si vuole attribuire a tali disposizioni, in caso di mancata valutazione delle azioni derivanti dal fallimento (oggi: liquidazione giudiziale) l'effetto finale sarebbe lo stesso, ossia la declaratoria di inammissibilità.

Purtuttavia, le due nozioni restano logicamente distinte. Ben diversi, infatti, sarebbero gli effetti di una valutazione non già omessa, ma rivelatasi (ex post) non corretta per effetto di elementi sopravvenuti, o addirittura preesistenti, ma non conosciuti (né conoscibili con l'ordinaria diligenza) da parte del valutatore:

se ci si attiene alla mera finalità informativa, infatti, si dovrebbe concludere che in tal caso non sia rilevabile alcuna carenza informativa (supponendo la valutazione metodologicamente corretta e coerente con la base informativa disponibile al valutatore). Non verrebbe meno, pertanto, il requisito della ammissibilità; l'eventuale sindacato sullo scostamento tra valore (ragionevolmente prevedibile) alla data del deposito del piano e valore (pur sempre ragionevolmente prevedibile, ma in base alle informazioni disponibili sopravvenute) ad una data successiva non precluderebbe l'omologazione, ma sarebbe rimesso, in prima battuta, al voto (consapevole ed informato) dei creditori ed (eventualmente) al sindacato di convenienza in sede di opposizione;

laddove, invece, si intenda il valore come una soglia minima satisfattiva, le sopravvenute modifiche del valore potrebbero assumere rilevanza ai fini della stessa ammissibilità della domanda e della proposta. Si potrebbe anche ritenere che le variazioni sopravvenute per effetto di cause esterne siano irrilevanti (ove si ritenga doversi fare riferimento al valore alla data di deposito della domanda, su cui v. infra), ma avrebbe sicuramente rilievo – in punto di ammissibilità – l'eventuale sopravvenuta conoscenza di elementi non noti, e non conoscibili con l'ordinaria diligenza, al momento della domanda, ma aventi effetto sul valore a tale data (ad esempio: la liquidazione giudiziale di un cliente strategico estero, pronunciata prima del deposito, ma pubblicata dopo; l'annullamento di un titolo edilizio sul bene ipotecato conosciuto solo dopo il deposito; e così via).

A me pare che, accantonata momentaneamente la questione delle circostanze posteriori modificative (su cui tornerò infra), la sopravvenuta conoscenza di elementi preesistenti ed aventi effetto sul valore alla data di riferimento dovesse, nel quadro degli artt. 160, comma 2 e 182-ter l. fall., e debba tuttora essere presa in considerazione ai fini della valutazione di ammissibilità della falcidia.

Il Codice, del resto, continua a menzionare il “ricavato in caso di liquidazione” come limite inferiore della falcidia dei privilegiati agli artt. 67, comma 4, 75, commi 2 e 3, 84, comma 5, 88, comma 1, 100, comma 2 e 240, comma 4, CCII. Negli artt. 75, comma 3, CCII e 100, comma 2, CCII, a ben vedere, il presumibile ricavato costituisce anche limite superiore alla possibilità di soddisfare il creditore fuori concorso, mediante pagamento delle rate insolute pregresse e/o l'ammortamento regolare dei finanziamenti in corso. È interessante notare che l'art. 84, comma 5, CCII non menziona espressamente il “valore di mercato” dei beni, ma la misura “realizzabile in caso di liquidazione” e, tuttavia, impone di tener conto anche del “presumibile ammontare delle spese di procedura inerenti al bene o diritto e della quota parte delle spese generali”. Il riferimento alle spese di procedura non è invece presente né sulle norme in tema di falcidia dei crediti tributari (art. 88, comma 1, CCII), né in quelle relative alla ristrutturazione dei debiti del consumatore (art. 67, comma 4, CCII) ed al concordato minore (art. 74, comma 4, CCII), mentre ritorna all'art. 240, comma 4, CCII per il concordato fallimentare.

Il che può indurre a domandarsi la ragione delle differenze terminologiche impiegate.

E tuttavia, tanto per chi privilegi la Interessenjurisprudenz, e quindi la sostanzialistica comparazione delle prospettive di soddisfazione nei diversi scenari; quanto per chi preferisca il formale rigore della Begriffsjurisprudenz, e quindi analizzi la struttura dei concetti di “valore” e “soddisfazione”, le conclusioni non dovrebbero mutare: in tutte le disposizioni citate ricorrono le medesime esigenze di tutela e la medesima struttura degli interessi da comporre nel bilanciamento concorsuale; l'alternativa controfattuale dovrebbe, quindi, essere costruita nello stesso modo in tutti gli scenari.

Nelle formule impiegate dagli artt. 75, comma 3, CCII e 100, comma 2, CCII poi, si deve ritenere con certezza che il computo delle spese di procedura sia intrinsecamente connesso con il giudizio richiesto all'attestatore, giacché il credito ipotecario, in qualunque scenario ipotizzabile, “potrebbe essere soddisfatto integralmente” solo dopo aver accantonato le spese e solo sul ricavato al netto di esse.

Nella nuova sistematica del Codice la distinzione tra attestatore, da un lato, e stimatore del valore di liquidazione, dall'altro, è assai più sfumata: l'art. 63 CCII (Transazione su crediti tributari e contributivi negli ADR) impone che “l'attestazione del professionista indipendente ((...)), relativamente ai crediti fiscali e previdenziali, deve inerire anche alla convenienza del trattamento proposto rispetto alla liquidazione giudiziale” e, analogamente, per il concordato l'art. 88, comma 2, CCII, richiede che “l'attestazione del professionista indipendente, relativamente ai crediti tributari e contributivi [abbia] ad oggetto anche la convenienza del trattamento proposto rispetto alla liquidazione giudiziale”. Il giudizio di convenienza per l'erario, anche ai fini dell'omologazione forzosa, compete quindi all'attestatore.

Tuttavia, altre disposizioni non sono così chiare: l'art. 84, comma 5, CCII richiede che il valore di liquidazione dei beni oggetto di garanzia sia “attestato da professionista indipendente”, designato però con preposizione non articolata; se ci si fosse riferiti all'“Attestatore” con la “A” maiuscola (ossia al professionista indipendente incaricato ai sensi dell'art. 87, comma 3, CCII) sarebbe stata utilizzata la preposizione articolata: “attestato dal professionista”. Indiretta conferma della diversa natura dei due giudizi si ricava anche dal trattamento penale: l'art. 342 CCII (falso in attestazione) definisce le fattispecie punibili mediante rinvio, e non richiama l'art. 84, comma 5, CCII. Laddove, come dovrebbe ritenersi ancora possibile (e tutto sommato professionalmente consigliabile), la relazione di stima del valore di liquidazione di taluni o di tutti i beni sia redatta da soggetto diverso dall'“Attestatore”, si dovrebbe concludere giocoforza che l'eventuale falsità non sia punibile ai sensi dell'art. 342, in ragione del principio di tassatività.

Nel sovraindebitamento, le valutazioni in ordine al valore di liquidazione confluiscono nella relazione dell'OCC e, pertanto, in caso di falsità od omissioni soggiacciono alla generale sanzione di cui all'art. 344, comma 3, CCII, che espressamente richiama gli artt. 67 e 75 CCII.

L'art. 240 CCII, in tema di concordato fallimentare, richiede infine una relazione giurata (unico caso in tutto il Codice), quindi fonte eventuale di responsabilità penale non ai sensi dell'art. 342 CCII, che non la contempla, ma quale falso ideologico del privato in atto pubblico ex art. 483 c.p.

Nel codice, quindi, pur permanendo qualche aporia, compete certamente all'attestatore il giudizio (espressamente richiesto dall'art. 87, comma 3, CCII) che il piano è atto a “riconoscere a ciascun creditore un trattamento non deteriore rispetto a quello che riceverebbe in caso di liquidazione giudiziale” (giudizio che, ovviamente, in caso di concordato liquidatorio dovrà estendersi al rispetto delle condizioni di cui all'art. 84, comma 4, CCII), come pure quello di convenienza in materia di trattamento dei debiti erariali.

Nulla esclude, tuttavia, che in alcuni casi il giudizio comparativo possa fondarsi, in tutto od in parte, sulla stima di altro professionista indipendente, il cui unico giudizio sarà costituito dalla stima del valore di liquidazione (ove richiesto, al netto delle spese di procedura) del singolo bene, o del compendio patrimoniale oggetto del diritto di prelazione da falcidiare.

Centralità del valore di liquidazione nella sistematica del Codice

Il “valore di liquidazione” e l'eccedenza di risorse rispetto a tale valore assumono, quindi, una nuova centralità nel sistema del codice.

Se nel vigore della Legge fallimentare l'attenzione dei tribunali, in fase tanto di ammissione quanto di omologa, si è appuntata prevalentemente sulla fattibilità del piano, è ragionevole che in prospettiva le maggiori questioni applicative sorgeranno, al contrario, in materia di convenienza: tanto la convenienza in assoluto (rispetto all'alternativa liquidatoria giudiziale), quanto in termini relativi, nella sua declinazione specifica del sindacato sulla corretta distribuzione delle risorse concordatarie secondo la Relative Priority Rule (RPR).

Numerosi sono gli indici normativi che inducono a tale conclusione:

l'indicazione del “valore di liquidazione” è un elemento anche formalmente essenziale del piano di concordato (art. 87, comma 1, lett. c, CCII). Si tratta, peraltro, di un requisito di cui si discute la conformità a quanto richiesto dalla c.d. Direttiva insolvency (Direttiva UE 2019/1023), che all'art. 8, par. 1, lett. b), impone che il contenuto minimo del piano di ristrutturazione indichi “le attività e le passività del debitore al momento della presentazione del piano di ristrutturazione, compreso il valore delle attività”, ma non impone esplicitamente che il legislatore nazionale richieda il loro “valore di liquidazione” nell'accezione qui commentata;

sono previste regole specifiche sulla distribuzione del valore eccedente quello di liquidazione (art. 84, commi 6 e 7 CCII; art. 112, comma 1, lett. b) e lett. d) CCII;

varie disposizioni impongono il confronto con “l'alternativa liquidatoria” ai fini dell'omologa forzosa dello strumento di regolazione della crisi (art. 63, comma 2-bis CCII; 64-bis, comma 8, CCII; art. 70, comma 9, CCII; art. 76, comma 2, lett. d), CCII; art. 80 comma 3, CCII; art. 88 comma 2-bis, CCII; art. 112, comma 5, CCII).

Osserva P. Vella (La nuova era della ristrutturazione preventiva, in Crisi e insolvenza nel nuovo codice, a cura di S. Ambrosini, Bologna, 2023, 60 ss., testo e note) che nei lavori preparatori della Direttiva insolvency si è a lungo dibattuto se il termine di paragone dovesse essere la liquidazione giudiziale, ovvero la migliore delle “alternative concretamente praticabili” (secondo il testo dell'art. 180, comma 4, l. fall.) e che l'art. 2, par. 1, n. 6 consente agli stati membri di fare riferimento anche al “miglior scenario alternativo possibile”.

Tuttavia, il legislatore italiano ha preferito mantenere il riferimento esclusivo al valore di liquidazione (scil.: giudiziale). L'“alternativa liquidatoria”, così come la soddisfazione in “misura non inferiore rispetto alla liquidazione giudiziale” (es. art. 112, commi 3 e 5, CCII), non risulta sovrapponibile alla nozione di valore di liquidazione, anche se tale valore è uno degli elementi che concorrono a fondare il giudizio di “convenienza” o, nella continuità, di “non deteriorità” rispetto all'alternativa: l'art. 7, comma 2, lett. c), CCII distingue chiaramente tra “assenza di pregiudizio” nella continuità e “convenienza” negli altri casi; tuttavia le singole disposizioni sull'omologa forzosa talora si limitano a richiedere che la soddisfazione sia “non inferiore” a quella ipotizzabile nella liquidazione giudiziale (es. art. 112, comma 5, CCII) e, talaltra, menzionano la convenienza (come nei casi di falcidia dei debiti tributari e previdenziali nei concordati liquidatori).

La prospettiva della soddisfazione, e quindi della convenienza, è infatti incentrata sulla posizione soggettiva del creditore, mentre il valore di liquidazione del patrimonio attiene al profilo oggettivo dei beni e diritti del debitore, costituenti garanzia per i creditori.

La soddisfazione offerta nella proposta di concordato al creditore che si opponga all'omologa non dipende solo dal valore di tali beni e diritti, ma anche dal numero e dall'entità delle pretese di coloro che partecipano al concorso, dalle peculiari caratteristiche del piano, dalla struttura dei diritti di prelazione, dai tempi e dalla ragionevole certezza o garanzia del pagamento e, infine ma non da ultimo, dalle modalità di confezionamento della proposta, laddove sia previsto il classamento con trattamento differenziato e, massime, in caso di ristrutturazioni trasversali.

Del pari, la ipotetica (e controfattuale) soddisfazione in sede liquidatoria dovrà tener conto non solo dell'ammontare delle risorse in ipotesi disponibili (valore di liquidazione del patrimonio al netto dei costi di procedura e di liquidazione in genere), determinato nella prospettiva di un curatore diligente, efficiente e solerte come richiesto dal Codice; si dovranno anche considerare i prevedibili tempi di soddisfazione, i margini di incertezza oggettivamente apprezzabili sui risultati conseguibili, nonché gli effetti dell'apertura del concorso in relazione alla consistenza e composizione della massa passiva (un esempio per tutti: il trattamento del credito di rivalsa IVA potrebbe essere differente nelle due ipotesi concordataria e liquidatoria).

Anche la Direttiva Insolvency rinvia implicitamente al valore di liquidazione laddove, all'art. 2, par. 1, n. 6 definisce la “verifica del migliore soddisfacimento dei creditori” (si tratta, peraltro, di una traduzione infelice dell'espressione inglese «best interest of creditors», come nota P. Vella, La nuova era della ristrutturazione preventiva, in Crisi e insolvenza nel nuovo codice, cit., 61.) come “la verifica che stabilisce che nessun creditore dissenziente uscirà dal piano di ristrutturazione svantaggiato rispetto a come uscirebbe in caso di liquidazione se fosse applicato il normale grado di priorità di liquidazione a norma del diritto nazionale, sia essa una liquidazione per settori o una vendita dell'impresa in regime di continuità aziendale, oppure nel caso del migliore scenario alternativo possibile se il piano di ristrutturazione non fosse omologato”.

Il 52° considerando, del resto, specifica che “Gli Stati membri dovrebbero poter scegliere fra queste soglie al momento di attuare la verifica del migliore soddisfacimento dei creditori nel diritto nazionale. Tale verifica dovrebbe essere effettuata ogniqualvolta il piano deve essere omologato per poter vincolare i creditori dissenzienti o le classi dissenzienti di creditori, a seconda dei casi”.

Quale che sia la soglia di riferimento scelta dal legislatore nazionale tra quelle indicate dalla Direttiva (seguendo la tassonomia dei PIV - § III.6.5 e ss., il tipo di liquidazione può distinguersi, quanto ai tempi, in ordinaria, accelerata o forzata; quanto al perimetro, la vendita può avvenire in place o con parziale o totale disgregazione del compendio), la funzione non cambia: si tratta di una grandezza funzionale alla verifica del “best interest of creditors” che consente di imporre la soluzione prescelta anche ai creditori (o alle classi) dissenzienti.

Il codice, infine, contiene anche la definizione di altre due grandezze economiche:

quello che in letteratura è definito il valore di ristrutturazione, e che l'art. 120-quater, comma 2, CCII indica come “valore effettivo, conseguente all'omologazione della proposta”;

il valore riservato ai soci, che si ottiene per differenza sottraendo a tale valore quanto da essi eventualmente apportato ai fini della ristrutturazione.

Non è questa la sede per trattare approfonditamente tali grandezze (per una rigorosa trattazione si rinvia a A. Guiotto, Il valore riservato ai soci nel concordato in continuità aziendale, in DC, 13 aprile 2023, che indica anche i criteri di valutazione da adottarsi, oltre a fornire ampi riferimenti bibliografici). Gioverà tuttavia osservare che, ai fini del giudizio di convenienza in caso di opposizione dei soci (l'art. 120-quater, comma 3, CCII prevede che “i soci possono opporsi all'omologazione del concordato al fine di far valere il pregiudizio subito rispetto all'alternativa liquidatoria”), il valore di liquidazione da prendere in considerazione sarà, ancora una volta, quello riferito alla data di deposito della domanda di accesso allo strumento di regolazione della crisi.

Surplus della continuità e valore eccedente quello di liquidazione

Nel vigore della legge fallimentare è stato vigoroso il dibattito sulla ammissibilità, o meno, della distribuzione del c.d. “surplus” della continuità in deroga alle cause legittime di prelazione, anche se – a ben vedere – assai discusso era anche se sussistesse il, e cosa si intendesse esattamente per, “surplus della continuità” (Per una panoramica su tale dibatto ante Codice si veda la dettagliatissima ricostruzione di G.P. Macagno, La distribuzione del valore tra regole di priorità assoluta e relativa. Il plusvalore da continuità, in DC, 6 aprile 2022, §§ 7 ss., con ampi richiami di dottrina e giurisprudenza. Segnalo inoltre, senza alcuna pretesa di completezza: D'Attorre, Concordato preventivo e responsabilità patrimoniale del debitore, in Riv. dir. comm., 2014, I, 372 ss.; Fabiani, Appunti sulla responsabilità patrimoniale «dinamica» e sulla deconcorsualizzazione del concordato preventivo, in Fallimento, soluzioni negoziate della crisi e disciplina bancaria, diretto da Ambrosini, Zanichelli, Bologna, 2017, 41 ss.; G. D'Attorre, Ricchezza del risanamento imprenditoriale e sua destinazione, in Fallimento, 2017, 1015 ss.; G. D'Attorre, Le utilità conseguite con l'esecuzione del concordato spettano solo ai creditori o anche al debitore?, in Fall., 2017, 316 s.; G. D'Attorre, Le regole di distribuzione del valore, in Il Fallimento, 2022, 1228 ss.; G. D'Attorre, La distribuzione del patrimonio del debitore tra absolute priority rule e relative priority rule, in Il Fallimento, 2020, 1071 ss.; D. Galletti, I proventi della continuità, come qualsiasi surplus concordatario, non sono liberamente distribuibili, in questo Portale, 16 marzo 2020; A. Pezzano, M. Ratti, Le regole di distribuzione, in DC 6 settembre 2022; D. Vattermoli, Concordato in continuità aziendale, Absolute Priority Rule e New Value Exception, in Riv. dir. Comm., 2014, I, 352 ss.; M. Arato, Il confine dell'utilità economicamente rilevante: l'attribuzione di azioni e strumenti finanziari partecipativi, in DC, 7 ottobre 2022; A. Guiotto, Il valore riservato ai soci nel concordato in continuità aziendale, in DC, 13 aprile 2023; F. Viola, Rapporti tra creditori e tra soci e creditori nella distribuzione del patrimonio di società in concordato preventivo, tra priorità assoluta e priorità relativa, in Orizzonti del Diritto Commerciale, 2020, 874. M. Fabiani, La rimodulazione del dogma della responsabilità patrimoniale e la de-concorsualizzazione del concordato preventivo, ilcaso.it, 16 dicembre 2016, ebbe addirittura a scrivere che “il profitto della continuità è divenuto contendibile; se la continuità dell'attività può, davvero, generare ricchezza, non si deve più temere che le nuove risorse finiscano col premiare i vecchi soci, anche quando tutto ciò si risolva sempre in un vantaggio per i creditori, perché proprio i creditori sono in grado di organizzare una proposta con la quale prevedere una maggiore distribuzione di ricchezza fra tutti”).

La prospettiva cambia radicalmente nell'impianto del Codice della crisi, in cui è stata definitivamente sancita la possibilità di soddisfazione dei creditori secondo le regole di c.d. priorità relativa (per gli anglofili appassionati di acronimi: “RPR”, ossia Relative Priority Rule, contrapposta alla “APR”, ossia Absolute Priority Rule) che consente – entro dati limiti - la libera distribuzione delle risorse concordatarie eccedenti il valore di liquidazione.

Il che, tuttavia, lascia aperte numerose questioni applicative ed interpretative, giacché:

si continua a discutere su cosa debba intendersi per “plusvalore della continuità” (si veda di recente F. Lamanna, “Valore di liquidazione” e “valori eccedenti” nel concordato preventivo: come calcolarli e distribuirli, in questo Portale, 13 ottobre 2023);

la letteratura non sembra avere del tutto chiaro se ed in che misura si debba distinguere tra valori‑flusso, ossia la cassa generata o assorbita dalla gestione, e valori-stock, poi: valore del capitale economico post ristrutturazione, ovvero valore di cessione dell'azienda o rami di essa;

ancora: non sempre è chiaro se si debbano assumere come riferimento dati finanziari (le entrate, o le risorse monetarie disponibili per la distribuzione), ovvero dati economico-patrimoniali (il valore degli elementi del patrimonio del debitore);

non è chiaro se il “valore eccedente quello di liquidazione” sia semplicemente una grandezza pari alla somma di finanza esterna e plusvalore della continuità, o se possa immaginarsi una eccedenza di valore, pur sopravvenuta, che non tragga origine da tali fonti.

Sull'ultimo punto, in astratto, ben sarebbe possibile immaginare un caso: si pensi, ad esempio, ad un lascito ereditario a favore dell'impresa debitrice, per una successione apertasi dopo il deposito della domanda (il caso è meno teorico di quanto si possa pensare: a chi scrive è capitato davvero, nella veste di curatore, di accettare una eredità onerata pervenuta al fallimento).

Il problema, ovviamente, dipende dalle definizioni che si adottano.

Chi ritenga costituiscano “risorse esterne” anche quelle apportate da terzi non soci, e a qualunque titolo giuridico, non ravviserà alcuna difficoltà ad inquadrare come tale anche il lascito, e quindi consentirne la distribuzione secondo la RPR. Alle medesime conclusioni, ma per altra via (estendendo la prima definizione), giungerà infine chi argomentasse che una nozione allargata di “plusvalore della continuità” possa includere anche gli incrementi non causalmente collegati alla gestione d'impresa.

Chi, d'altra parte, abbia riguardo ad una nozione dinamica di “valore di liquidazione”, riterrà che – poiché ove fosse stata aperta la liquidazione giudiziale il lascito (se non dannoso) sarebbe stato acquisto all'attivo concorsuale – l'utilità sopravvenuta debba essere computata, appunto, nel valore di liquidazione e sia soggetta alla APR.

Chi, infine, ritenga vada cristallizzato il valore di liquidazione alla data della domanda, e d'altra parte opini che costituiscano “finanza esterna” solo gli apporti aventi specifiche cause (poi: di conferimento, di finanziamento postergato o altro), concluderà invece che esistano risorse “eccedenti”, e quindi distribuibili secondo la RPR, diverse tanto dai flussi della continuità, quanto dalla finanzia esterna.

Le prime pronunce giudiziali

La prima giurisprudenza edita sottolinea la centralità di cui qui si discute: il Tribunale di Lucca (Trib. Lucca, 20 gennaio 2023, in questo Portale) ha osservato che “nella disciplina del CCII la corretta individuazione del valore di liquidazione rileva per una serie di fini: (i) in caso di continuità aziendale, per verificare che ciascun creditore riceva un trattamento non deteriore rispetto a quello che riceverebbe in caso di liquidazione giudiziale; (ii) per individuare , sempre in questa prospettiva, il valore eccedente quello di liquidazione che può essere distribuito con la RPR; che, invece, il valore di liquidazione dei singoli beni, al netto delle spese di liquidazione specifiche e di una quota di quelle generali (84, comma 5 e 88 CCII), rileva per stabilire il corretto trattamento riservato ai creditori prelazionari”, ed ha concluso che “deve ritenersi che il valore di liquidazione vada individuato, anzitutto, come valore di cessione dell'azienda o di singoli rami […], o in alternativa vadano spiegate in maniera analitica e completa le ragioni dell'impossibilità di cedere l'azienda nel suo complesso o per singoli rami” (valorizzando quindi l'art. 214 CCII come indice di preferenza della liquidazione del compendio aziendale rispetto a quella atomística).

Le conclusioni così formulate lasciano aperti molti dei problemi qui indagati, giacché non considerano, tuttavia, né la configurazione di valore da utilizzare (la vendita dell'azienda in esercizio provvisorio non coincide, sic et simpliciter, con il valore del capitale economico), né la data di riferimento (su cui v. infra), né – in chiave di comparazione delle alternative praticabili – l'esigenza di valorizzare anche le azioni (revocatorie in primis) scaturenti dalla liquidazione giudiziale. Né tiene conto del fatto che, in presenza di creditori aventi privilegio generale (tipicamente: dipendenti ed erario), le disposizioni inerenti alla falcidia devono applicarsi con riferimento al valore dell'intero patrimonio mobiliare, ivi compresa la (eventuale) collocazione sussidiaria sul ricavato dei beni immobili.

Il Tribunale di Roma (Trib. Roma, 24 ottobre 2023, su questo Portale con nota redazionale, 31 ottobre 2023) ha invece ritenuto che per calcolare il valore di liquidazione di cui all'art. 84, comma 5, CCII vada stimato il valore (alla data di deposito della domanda concordataria) che potrebbe trarsi dalla alienazione/realizzoin sede di liquidazione giudiziale dell'intero patrimonio della ricorrente. Tale valore “dovrà essere calcolato, quanto all'azienda, con riferimento al presumibile realizzo derivante dalla vendita della stessa in sede di esercizio provvisorio disposto dal Tribunale dopo l'apertura del procedimento liquidatorio ovvero al valore di liquidazione dei singoli beni aziendali laddove si ravvisi come non prevedibile – perché non conveniente – l'esercizio provvisorio rispetto alla cessazione dell'azienda ed alla vendita atomistica dei suoi beni”. Il Tribunale ha ritenuto altresì che vi sia coincidenza tra tale valore e quello a cui fa riferimento il successivo comma 6 dell'art. 84, che “va interpretato in modo coerente con quanto disposto dall'art. 112, comma 3, che regola l'opposizione per motivi di convenienza del creditore che ritenga la proposta a lui indirizzata in sede di concordato meno conveniente rispetto a quanto ricaverebbe in sede di liquidazione giudiziale. Sarebbe illogico attribuire al valore di liquidazione di cui all'art. 84, comma 6, un contenuto più ridotto di quello di cui all'art. 112 co. 3…” e considerando che l'utilizzo del criterio distributivo della RPR (di cui al comma 6), presuppone di necessità la previa degradazione exart. 84, comma 5, CCII. Il Tribunale ha, infine, ritenuto che, pur essendo lecito nel concordato in continuità aziendale proporre ai creditori di non esercitare l'azione di responsabilità, “del valore che sarebbe stato ritraibile da tali azioni dovrà tenersi conto … ai fini della determinazione del valore di liquidazione da ripartirsi con la regola della APR”.

Anche il Tribunale di Verona (Trib. Verona, 10 luglio 2023, in ilcaso.it ) ha ritenuto che, nella determinazione del valore di liquidazione, debba necessariamente tenersi conto delle utilità che il curatore avrebbe potuto acquisire a seguito del positivo esperimento di (eventuali) azioni risarcitorie, recuperatorie e revocatorie, con la conseguenza che tale valore va determinato avuto (anche) riguardo “a quanto ricavabile della liquidazione giudiziale e quindi senz'altro anche all'attivo ritraibile delle azioni revocatorie ex art 166 CCII che, in tale scenario, potrebbero essere proposte”.

Polisemia della nozione

Nonostante la rilevanza sistematica del valore di liquidazione, confermata dai recenti provvedimenti citati nel paragrafo precedente, il Codice, tuttavia, non contiene alcuna definizione espressa della nozione qui commentata, che l'interprete deve perciò ricavare dal complesso delle disposizioni.

Non è un compito facile: da un lato, le disposizioni del Codice lasciano spazio ad ampi margini di interpretazione, ben oltre la ineliminabile vaghezza (c.d. open texture) dei predicati in ogni linguaggio naturale e, nello specifico, degli enunciati normativi; dall'altro, e sullo sfondo, è ancora tutta da esplorare la effettiva conformità alla Direttiva Insolvency di alcuni profili della sua declinazione nell'ordinamento italiano.

Nella Direttiva (art. 8, par. 1, lett. b) si fa riferimento al “valore delle attività” come elemento informativo da indicare nel piano, senza tuttavia precisare di cosa si tratti, né indicarne una definizione. È tuttavia evidente dalla struttura della frase che si tratta di una informazione complementare, volta ad attribuire un valore agli elementi dell'attivo di cui viene richiesta l'esposizione dettagliata: esattamente allo stesso modo in cui l'art. 2217 del Codice civile impone che l'inventario contenga “l'indicazione e la valutazione delle attività”.

Assumendo che la valutazione richiesta debba essere espressa secondo i Principi Internazionali di Valutazione (IVS) e, in Italia, applicando i Principi Italiani di Valutazione (PIV), si nota che la Direttiva indica chiaramente la data di riferimento della stima (cfr. PIV, I.8; IVS 1010 § 20.3.h), ma nulla dice sulla natura di tale valutazione: né sulla configurazione di valore cui fare riferimento (cfr. PIV I.6; IVS 105), né sulla metodica di valutazione (cfr. PIV, I.14; IVS 104), che pertanto si debbono desumere dalla funzione che tale valore ha nel sistema normativo (che la configurazione di valore sia funzione delle finalità della stima è quasi un'ovvietà, positivamente codificata tuttavia da PIV I.6.1 e da IVS 104, § 10.1).

Nessuna sfumatura semantica è desumibile dalla traduzione del testo in altre lingue: nel testo francese si richiede “la valeur des actifs”, in quello spagnolo “el valor de los activos”, “o valor dos ativos” in portoghese, 2Bewertung der Vermögenswerte” in tedesco, “αξία[ς] του ενεργητικού” in greco, e così via. Fa eccezione il testo inglese che richiede “a value for the assets”, impiegando l'articolo indeterminativo (“un” valore, scil. dei tanti possibili) e la preposizione “for”, a differenza di tutte le altre lingue che impiegano il complemento di specificazione e paiono supporre l'esistenza di un solo valore (designato con l'articolo determinativo).

Se si parte dal presupposto, ampiamente condiviso, che il valore di liquidazione si definisca in funzione della disciplina che ne presuppone l'individuazione, occorre domandarsi, allora, a che scopo ed in quali circostanze tale valore sia giuridicamente rilevante.

Se si assume che la grandezza di cui si tratta abbia la duplice funzione di consentire la comparazione con l'alternativa liquidatoria (“verifica del migliore soddisfacimento dei creditori” secondo la definizione della direttiva: art. 2 n. 6) e definire (unitamente alla c.d. finanza esterna) l'ammontare delle risorse distribuibili secondo la regola della priorità relativa, per “valore di liquidazione” dovrebbe intendersi, allora, il valore (ragionevolmente) realizzabile all'esito della liquidazione giudiziale, non solo con riferimento al compendio aziendale, bensì a tutti i beni presenti e futuri, con l'eccezione del solo plusvalore derivante dalla continuità così come prevista dal piano del debitore, ma comprensivo invece del plusvalore di quella continuità, per così dire, di minima che sarebbe comunque conseguibile con l'esercizio provvisorio nella liquidazione giudiziale. Cui vanno aggiunte - ma qui dobbiamo aggiungere: forse - tutte le utilità che, non presenti nel patrimonio del debitore, deriverebbero tuttavia (al netto dei relativi costi di procedura) dall'apertura della liquidazione giudiziale.

Il “forse” di cui sopra tiene conto di una recente ed autorevole ricostruzione di segno opposto (cfr. F. Lamanna, “Valore di liquidazione” e “valori eccedenti” nel concordato preventivo: come calcolarli e distribuirli, cit.), che – forte dell'indice testuale dato dalla separata indicazione del “valore di liquidazione” all'art. 87, lett. c), CCII rispetto alle azioni risarcitorie e recuperatorie, che la successiva lett. h) menziona distinguendo quelle già esperibili e quelle eventualmente proponibili solo nel caso di apertura della liquidazione giudiziale, nonché dal tenore dell'art. art. 8, par. 1, lett. b) della Direttiva UE1023/2019, che parla di “valore delle attività” – giunge a ritenere che “valore di liquidazione, in altre parole, è, e non può che essere, solo quello afferente agli assets concordatari, non invece quello afferente all'utile esercizio di azioni che potrebbero proporsi solo nella liquidazione giudiziale. Non avrebbe senso, del resto, come si evidenziava testé, ipotizzare che nel concordato preventivo possa distribuirsi come “valore di liquidazione” il realizzo di azioni revocatorie che mai potrebbero essere proposte durante il concordato” (F. Lamanna, op. ult. cit.). In questa prospettiva, la funzione del valore di liquidazione andrebbe riferita esclusivamente all'applicazione della RPR e sarebbe per ciò stesso circoscritto ai soli attivi rientranti nel patrimonio da distribuire ai creditori o da ristrutturare in ambito concordatario e non oggetto di liquidazione perché impiegati nell'attività, mentre i possibili proventi delle azioni concorsuali rileverebbero esclusivamente ai fini del c.d. test di convenienza rispetto alla liquidazione giudiziale.

È per vero ampiamente rappresentata anche l'opinione opposta, secondo cui “il valore di liquidazione rappresenta il valore complessivo alla data della domanda di concordato che, in caso di liquidazione giudiziale, sarebbe ricavabile dal patrimonio del debitore” e, conseguentemente, “per la determinazione di questo valore di liquidazione si deve stimare il possibile valore di realizzo di tutti i beni e diritti liquidabili nel caso di apertura della liquidazione giudiziale, cui si deve aggiungere il presumibile ricavato dell'esperimento delle azioni revocatorie, risarcitorie e recuperatorie, ivi incluse quelle esercitabili solo nel caso di liquidazione giudiziale. A questo importo va, poi, sottratto il presumibile importo delle spese della procedura di liquidazione giudiziale, quantomeno nella misura in cui eccedono le spese della procedura di concordato preventivo” (così D'Attorre, Relative Priority Rule(s), in Vattermoli (a cura di), La questione distributiva nel diritto della crisi e dell'insolvenza, Pacini, Pisa, 2023, 65 ss., 10 ss. della bozza di stampa, che ho potuto consultare per cortesia dell'Autore. Nel testo ampi ulteriori riff. in nota).

V'è poi chi ritiene (F. Clemente e L. Corati, Degrado e finanza nel concordato preventivo in continuità, in DC, 24 marzo 2023, ove ulteriori riff.) che la misura delle risorse eccedenti liberamente distribuibili debba ricavarsi, sic et simpliciter, dal confronto tra i valori dell'azienda ante e post ristrutturazione, citando anche vari indici normativi che confermerebbero l'assunto. Tra questi, l'art. 120-quater CCII che fa riferimento al valore risultante dalla ristrutturazione riservato anche ai soci anteriori alla presentazione della domanda, precisando che “per valore riservato ai soci si intende il valore effettivo, conseguente alla omologazione della proposta, delle loro partecipazioni”. A mio parere questa disposizione non consente di estendere a tutto il “valore eccedente” tale meccanismo valutativo: poiché ai soci non vengono distribuite risorse monetarie, è naturale che la misura della utilità economica loro assegnata sia costituita dal valore post-ristrutturazione delle loro partecipazioni (valore che, a sua volta, dipende dal capitale economico della società tornata in bonis). Ma ciò dipende dal fatto che per “misurare” l'utilità che rimane ai soci è necessario procedere ad una stima, perché si tratta di beni in natura (strumenti finanziari), e per giunta di secondo grado. Analoga stima dovrà naturalmente essere fatta anche nelle altre ipotesi in cui ad uno o più creditori siano assegnati strumenti finanziari (partecipativi o meno), per l'ovvia ragione che solo attribuendo un valore di stima ai beni in natura assegnati è possibile, da un lato, offrire ai creditori oblati una compiuta informazione sulle utilità offerte e, dall'altro, verificare che non siano state violate le regole di distribuzione. Ma simili stime non sono funzionali alla definizione dei vincoli di distribuzione (ossia: quale sia l'ammontare delle risorse eccedenti il valore di liquidazione), ma semmai alla corretta applicazione di tali vincoli, valorizzando adeguatamente tutte le utilità in concreto assegnate ai vari soggetti interessati.

Non spetta a noi prendere posizione per l'una o l'altra delle tesi qui sintetizzate.

Quale che sia l'esatta nozione di “valore di liquidazione”; tanto se esso debba essere riferito alle sole risorse disponibili nella prospettiva del piano concordatario, quanto se esso attenga, invece, allo scenario controfattuale della liquidazione giudiziale; se, infine, la grandezza comprenda, o meno, le ragionevoli prospettive delle azioni esperibili e se, in caso positivo, quelle già presenti nel patrimonio o anche quelle disponibili solo nella liquidazione giudiziale; qualunque risposta si ritenga di dare a tali interrogativi, mi pare che le considerazioni che seguono mantengano una loro utilità.

L'unica riflessione che mi sento di fare è che non si possono trarre argomenti, in un senso o nell'altro, dal raffronto tra la disposizione italiana e quella unionale:

da un lato, la nozione di “attività” presupposta dalla direttiva appare sostanzialmente coincidente con quella di “beni presenti e futuri” di cui all'art. 2740 c.c., e ben si presta ad essere intesa come comprensiva anche delle attività meramente potenziali, come le chance e sinanco le azioni esperibili solo a date condizioni: il Conceptual framework degli IFRS definisce la nozione di attività (asset) come qualunque diritto che sia in grado di produrre futuri benefici economici, precisando che l'esistenza di un diritto può anche essere incerta e dipendere dall'esito di una lite (CF, § 4.13), ma può costituire un asset anche un diritto che ha una bassa probabilità di produrre utilità economiche (CF, § 4.15). E ben può essere iscritto in bilancio e valutato (alle condizioni dettate dal CF, §§ 5.14-5.15) anche un elemento meramente potenziale, che può quindi far parte del patrimonio, per quanto incerto e avente bassa probabilità di generare benefici;

dall'altro (ma potrebbe essere una conseguenza di quanto precede) la Direttiva non fa alcuna espressa menzione delle azioni esperibili, né riguardo al percorso di ristrutturazione, né nello scenario alternativo della liquidazione giudiziale, ancorché queste abbiano un evidente rilievo ai fini della verifica del migliore soddisfacimento dei creditori, tanto nella “liquidazione a norma del diritto nazionale, sia essa una liquidazione per settori o una vendita dell'impresa in regime di continuità aziendale”, quanto – ove così scelgano i singoli legislatori nazionali – “nel caso del migliore scenario alternativo possibile se il piano di ristrutturazione non fosse omologato”;

sul piano del diritto interno, peraltro, è ormai pacifico che anche la semplice chance appartiene al novero dei beni (per giunta: presenti e non futuri) del debitore e, pertanto, a buon diritto può essere computata nel valore (di liquidazione) del patrimonio su cui insiste la garanzia ex art 2740 c.c.

Molti dei dubbi interpretativi originano – almeno a modesto, ma meditato avviso di chi scrive – dal fatto che l'argomento qui trattato ripropone, mutatis mutandis, gli equivoci terminologici che a suo tempo furono generati dall'ambiguità della nozione, pur essa polisemica, di capitale sociale: quest'ultimo è – notoriamente - una grandezza ideale, che esprime il valore dei conferimenti alla data della loro esecuzione; e, tuttavia, lo stesso Codice civile parla di “perdita del capitale sociale” (espressamente nelle rubriche degli artt. 2446 e 2447 c.c., ma implicitamente anche agli artt. 2482-bis e 2482-ter c.c.), ma in realtà allude alla diminuzione del patrimonio netto (il c.d. “capitale reale”).

L'ambiguità origina dal fatto che si confondono due piani del linguaggio: quello semantico e quello pragmatico (sulla distinzione dei piani rispetto alle grandezze contabili si veda Hendriksen e Van Breda, Accounting Theory5, Irwin-McGrawHill, USA, 1991, passim, e spec. 14 e ss. e 314 a 324; mi permetto di rinviare anche ai miei M. Tarabusi, Il trattamento contabile degli strumenti finanziari nel bilancio dell'emittente- quale forma e quale sostanza?, in “Il principio substance over form. Profili contabili, civilistici e tributari”, atti del Convegno tenutosi in Roma presso la LUISS il 14 luglio 2010, a cura di G. Scognamiglio e F. Gallo, Giuffrè, 2012, 29 ss. e M. Tarabusi, Commento all'art. 154-bis T.U.F., in Commentario al T.U.F.a cura di F. Vella, Giappichelli, Torino, 2012, 1669 ss.).

“Valore di liquidazione” è, al pari del “capitale sociale”, un segno linguistico privo di valore semantico: non designa, in altre parole, un referente empirico, ma un numero puro; una sorta di “tacca di livello” con cui confrontare il valore delle risorse, quelle sì esistenti nel mondo reale, che debbono essere distribuite.

Mi pare che la funzione linguistica del valore di liquidazione sia esclusivamente pragmatica (nel gergo giuscommercialistico: organizzativa): la grandezza non descrive un oggetto del mondo reale, ma serve esclusivamente a stabilire la quantità di risorse che possono essere destinate senza rispettare la APR; esattamente come il capitale sociale, nell'organizzazione societaria, ha la funzione di demarcare il limite delle risorse distribuibili ai soci.

All'origine del valore di liquidazione, così come all'origine del capitale sociale, vi è sì una stima: la valutazione dei conferimenti nel secondo caso; nel primo, la stima (ma forse più appropriatamente la congettura) delle risorse che sarebbero ragionevolmente disponibili nello scenario alternativo controfattuale della liquidazione giudiziale, ove questa fosse aperta in luogo dell'accesso ad altro strumento di regolazione della crisi.

Ma una volta compiuta la stima, il valore di liquidazione si cristallizza e non rimane ancorato all'evoluzione del suo referente empirico. Che, oltretutto, non è (come avviene per il capitale sociale) una stima riferita ad un elemento reale, bensì la ipotetica ricostruzione di uno scenario controfattuale che, per definizione, non “esiste” in quanto, appunto, controfattuale. E che, come tutti gli scenari controfattuali, appartiene ad un insieme potenzialmente infinito di ipotesi su cosa sarebbe potuto accadere: ed è, a differenza della realtà, insuscettibile di verifica empirica, e – per giunta – può evolvere in infiniti sotto-scenari estremamente sensibili tanto al modificarsi (o all'errore di misurazione) anche impercettibile delle condizioni inziali (la proverbiale farfalla che sbatte le ali), quanto alla eventuale variazione di uno qualunque dei parametri impiegati nella stima.

La conclusione pare l'unica possibile se si tiene presente che – come si ritiene autorevolmente in letteratura – il giudizio di valutazione dell'impresa in crisi consiste in una sorta di speranza matematica dei possibili scenari prevedibili, ponderata rispetto alle rispettive probabilità (parla di “media ponderata dei valori che l'impresa può assumere nei due possibili stati del mondo alternativi” M. Bini, Principi e formula generale di valutazione delle imprese a rischio di non sopravvivenza, in La valutazione delle Aziende, vol. 3, luglio 2020, 17; mi permetto di rinviare anche a F. Carnevali e M. Tarabusi, La stima della liquidazione del patrimonio, in Il ruolo dell'Esperto nella Composizione Negoziata per la soluzione della Crisi d'Impresa, II ed., a cura di S. Bonfatti, R. Guidotti e M. Tarabusi, in corso di pubblicazione per Giappichelli, 2023).

Pare difficile ipotizzare che il procedimento valutativo, per il quale tanto la Direttiva quanto il Codice indicano chiaramente la data di riferimento, debba essere ripetuto in una sorta di procedimento iterativo, nel continuo della procedura, o comunque nell'ambito delle varie fasi in cui questa si suddivide (ammissione, relazione del commissario e voto, omologazione).

Gli organi della procedura, pur chiamati a rinnovare il giudizio nell'ambito del controllo sull'attestazione (che, notoriamente, non è di secondo livello, ma presuppone una verifica diretta), dovrebbero pertanto fare riferimento sempre e comunque al valore riferito alla data del deposito della domanda, e non alle sue evoluzioni successive, secondo lo schema della c.d. prognosi postuma (evitando quindi certe distorsioni, purtroppo assai comuni in materia concorsuale, per cui si incorporano in tali giudizi non solo informazioni, ma anche accadimenti successivi, retrodatandoli con palese hindsight bias o, meno tecnicamente, senno di poi).

Natura probabilistica del valore di liquidazione

Poiché il valore di liquidazione (come meglio si dirà) ha – come tutte le valutazioni, del resto – natura probabilistica (alla natura necessariamente probabilistica dei proventi della continuità fa riferimento anche P. Vella, La nuova era della ristrutturazione preventiva, in Crisi e insolvenza nel nuovo codice, cit., 60, e F. Carnevali e M. Tarabusi, Composizione negoziata della crisi: la stima della liquidazione del patrimonio, in DC , 7.1.2022) ed è frutto di un giudizio espresso sulla base delle informazioni disponibili in un dato momento, esso è destinato a mutare nel tempo non solo in funzione dell'evoluzione degli accadimenti (poi: interni alla gestione aziendale, ovvero esterni e riferibili all'ambiente in cui l'impresa opera ed al contesto generale di mercato), ma anche delle nuove informazioni che dovessero rendersi disponibili.

Per molti giuristi, che credono fermamente in un significato semantico dei “valori” accertabili sulla base delle scienze aziendalistiche, risulta difficile convincersi che un valore dato possa realmente cambiare non solo per effetto di modificazioni della realtà esterna, ma anche per effetto della modifica del patrimonio soggettivo di conoscenze. E che, nondimeno, la valutazione resa sulla base di un più ridotto (o anche solo diverso) patrimonio conoscitivo non è meno “vera” di quella resa sulla base di un più completo, sempreché, ovviamente, la base informativa comprenda tutte le informazioni conoscibili con l'ordinaria diligenza nel momento in cui ciascuna stima viene resa.

L'incomprensione discende da una malintesa idea che l'economia aziendale sia una scienza esatta (mentre per lo più questa si affida a stime e congetture, e non a misurazioni); ma soprattutto da una percezione incompleta del fenomeno probabilistico (spesso ridotto ad una nozione frequentista, legata allo scenario ludico in cui maturarono le prime indagini scientifiche nel campo).

Il giudizio di probabilità di un evento (futuro, ma anche passato se non conosciuto con certezza da chi esprime il giudizio) è necessariamente fondato su una prospettiva personale del soggetto che lo formula, in relazione ad una razionale valutazione delle informazioni di cui dispone. Cosicché la probabilità di un evento varia non solo se si modifica la realtà esterna, ma anche se cambiano le informazioni disponibili a chi formula il giudizio probabilistico.

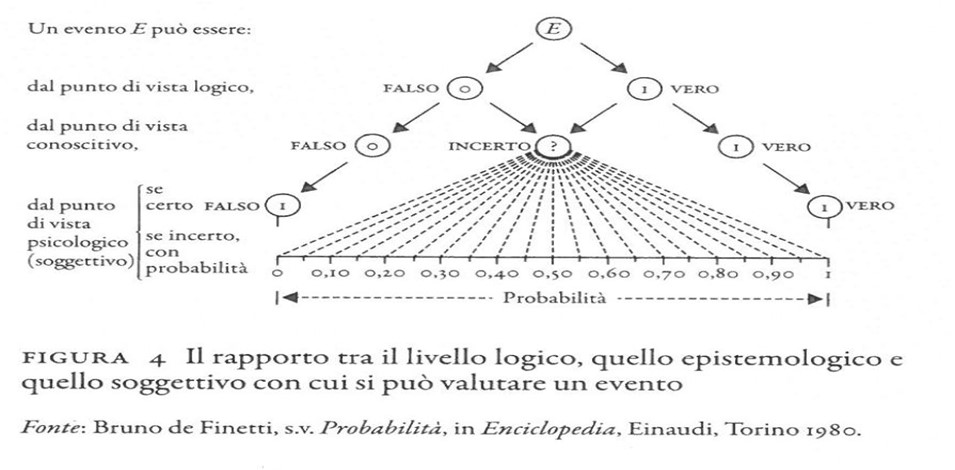

Per meglio rappresentare tale aspetto, ed in particolare i diversi possibili significati della nozione di “certezza/incertezza” di un evento non solo in termini logici e conoscitivo, ma anche dal punto di vista psicologico/soggettivo (e quindi anche nella prospettiva dell'attestatore), ritengo illuminante il seguente schema:

Tutta la chiave della (mai abbastanza celebrata) nozione soggettiva della probabilità sta appunto in questo aspetto epistemologico su cui, in luogo di molti, si veda il mai abbastanza rimeditato saggio di de Finetti, Sul significato soggettivo della probabilità, Fundamenta Mathematicae 17.1, 1931, 298-329, reperibile su eudml.org (nel precedente scritto di de Finetti, Fondamenti logici del ragionamento probabilistico, in Boll. Un. Mat. Ital., 9, 1930, 258-261, l'A. si era fatto carico di dimostrare che, definendo la probabilità come grado di fiducia di un dato individuo nell'avverarsi di un dato evento, si può agevolmente dimostrare che i noti teoremi “oggettivisti/frequentisti” del calcolo delle probabilità sono condizioni necessarie e sufficienti perché le opinioni di un dato individuo non siano intrinsecamente contraddittorie e incoerenti. Per una trattazione generale del problema dell'incertezza, di taglio divulgativo, ma efficace, rigorosa e particolarmente godibile si veda Hosni, Probabilità. Come smettere di preoccuparsi e iniziare ad amare l'incertezza, Carocci, Bari, passim).

Nel ricostruire la nuova disciplina bisogna, allora, tener presente che qualunque valore, e vieppiù il “valore di liquidazione” non ha natura statica, ma è una grandezza dinamica, che dipende dall'evoluzione dei vari scenari possibili e dalle scelte che, via via, l'imprenditore fa per la regolazione della sua crisi.

Bisogna allora cercare di chiarire se, in che misura e per quali istituti di tale evoluzione si debba tener conto, o, al contrario, fare riferimento esclusivamente al valore inizialmente stimato (salvo sempre il sindacato di revisione metodologica del processo di stima).

La data di riferimento del valore di liquidazione

Il primo, essenziale elemento da prendere in considerazione, allora, è la data di riferimento della stima: non è possibile fondare nessun giudizio applicativo delle disposizioni del Codice se non si fissa nel tempo il momento a cui la stima giuridicamente rilevante del (mutevole e incerto) valore di liquidazione deve essere riferita.

Il Codice offre una precisa indicazione: il valore deve essere riferito “alla data della domanda” (art. 87, comma 1, lett. C, CCII). L'indicazione è riferita al piano di concordato, ma parrebbe avere valenza generale ogni qualvolta si debba tener conto di tale valore quale alternativa controfattuale, rispetto alla valutazione della proposta formulata con lo strumento di regolazione scelto dal debitore.

Questo nel presupposto che le successive modificazioni di tale valore – in aumento, o in diminuzione – devono intendersi come un effetto dell'attività del debitore nell'esecuzione del piano (o dell'embrione di piano, in caso di domanda con riserva) e, pertanto, non rappresentano quello che sarebbe stato il valore di liquidazione, sul quale i creditori sarebbero stati soddisfatti nell'alternativa liquidatoria qualora il debitore non avesse fatto ricorso allo strumento di regolazione proposto.

Non sempre, tuttavia, tale valore va identificato immutabilmente con riferimento ad una data fissa.

La cristallizzazione è inevitabile e necessaria ogniqualvolta si tratti di vagliare il comportamento del debitore (e quindi, ad esempio, rispetto all'ipotetico aggravamento del dissesto cagionato dalla modalità di gestione della crisi), ovvero si debbano comparare gli esiti dello strumento di regolazione proposto rispetto all'alternativa liquidatoria.

Un esempio chiarirà agevolmente il concetto: se prima dell'omologa del piano di concordato viene venduta l'azienda con procedura competitiva ex art. 81 CCII, il valore così realizzato dovrà intendersi come frutto dell'attività di regolazione/risoluzione della crisi svolta dal debitore e non potrà, sic et simpliciter, essere incluso tra i prevedibili esiti della liquidazione giudiziale ai fini della valutazione di convenienza. Se così si facesse, infatti, qualunque piano che preveda la vendita dell'azienda ante-omologa sarebbe per definizione inammissibile o, comunque, non omologabile, giacché ai valori realizzati dalla vendita (e già certi) si sommerebbero le azioni derivanti dalla liquidazione giudiziale. Il tertium comparationis, anche ai fini dell'omologa forzosa, sarà allora quello che avrebbe potuto essere il valore di liquidazione laddove, in luogo dello strumento di regolazione proposto, fosse stata dichiarata direttamente la liquidazione giudiziale.

Vi sono altre ipotesi, tuttavia, in cui si potrà e dovrà prendere in considerazione un valore di liquidazione riferito ad un momento diverso, o comunque si dovranno osservare e valutare le modificazioni in corso che interessano tale valore.

In primo luogo, ai fini della responsabilità per l'eventuale aggravamento del dissesto, il debitore dovrà valutare se rinunciare allo strumento di regolazione proposto ogniqualvolta, sulla base delle informazioni disponibili dopo il deposito della domanda, emerga il concreto rischio che il valore realizzabile all'esito del piano di ristrutturazione, pur inizialmente ritenuto (fondatamente) superiore, possa con elevata probabilità scendere al di sotto di quello riferito alla data di deposito della domanda. La probabilità di crollo (si aggiunga: significativo) del valore deve tuttavia essere elevata e tale da frustrare irrimediabilmente le finalità di regolazione della crisi dello strumento prescelto, giacché ove – in base alle informazioni ex ante disponibili – vi sia una concreta chance che la ristrutturazione abbia successo, il debitore non potrà essere rimproverato per averla perseguita e, anzi, sarebbe esposto – ove avesse chiesto direttamente la liquidazione giudiziale – alla responsabilità per aver disperso tale opportunità di valorizzazione (come avviene, appunto, nei risarcimenti per la perdita di chance).

Analogamente nel contesto della composizione negoziata della crisi, nel corso della quale lo strumento di regolazione non è stato ancora adottato e l'obiettivo è il risanamento dell'impresa attraverso le trattative negoziali, l'evoluzione del valore di liquidazione è certamente un parametro da tenere sotto controllo.

In tale contesto – in cui non è richiesto all'esperto di formulare giudizi controfattuali retrospettivi, ma di monitorare l'evoluzione della situazione per comprendere i possibili effetti futuri de scelte da compiere- rilevano, infatti, tutte le circostanze – anche sopravvenute – che possano far ritenere all'esperto che siano venute meno le condizioni per la utile conclusione del percorso. Poiché il valore di liquidazione, nei fatti, rappresenta il MAAN (ossia, secondo la teoria e le migliori prassi di negoziazione, la Migliore Alternativa all'Accordo Negoziato, che in inglese viene definita BATNA, acronimo di Best Alternative To a Negotiated Agreement) per la maggior parte dei creditori, la sua evoluzione condiziona la probabilità che i creditori aderiscano alle proposte formulate dall'imprenditore o dall'esperto.

Tutto ciò considerato, nel contesto del concordato preventivo il valore di liquidazione del patrimonio del debitore dovrebbe ritenersi essenzialmente statico, avuto riguardo alla finalità della stima di tale valore, alla sua natura di “tacca di livello” al fine, da un lato, della misurazione della quantità di risorse distribuibili secondo la RPR e, dall'altro, del test di non deteriorità rispetto alla liquidazione giudiziale sempreché non si ritenga (come argomenta F. Lamanna, “Valore di liquidazione” e “valori eccedenti” nel concordato preventivo: come calcolarli e distribuirli, cit., ) che le due grandezze di riferimento abbiano natura e consistenza differenti, e che solo la seconda comprenda anche il più probabile valore delle azioni di cui all'art. 87, lett. h CCII.

Conclusioni (provvisorie)

Nella sistematica del codice al “valore di liquidazione”, che l'art. 87, comma 1, lett. c, CCII impone di indicare nell'ambito del piano, non deve essere attribuito un ruolo meramente informativo e provvisorio, bensì quello di parametro principale di riferimento per l'applicazione di numerosi istituti (tra cui le regole di distribuzione e il giudizio di convenienza/non deteriorità rispetto all'alternativa liquidatoria).

Il valore di liquidazione, per la natura ed il ruolo che il codice assegna a tale indicatore, è una grandezza di natura ipotetico-controfattuale. La sua determinazione sconta necessariamente elementi di natura probabilistica, da intendersi anche, se non soprattutto, in relazione alla incertezza dal punto di vista epistemologico e psicologico/soggettivo derivante dall'incompletezza delle informazioni disponibili e dalla impossibilità di prevedere con esattezza il futuro.

Se ne dovrebbe ricavare che, nell'ambito della procedura concordataria, non si tratti di una grandezza che si evolve nel tempo, e quindi da osservare in occasione dei vari snodi della procedura; essa deve invece essere costruita come un parametro statico, riferito ad un preciso momento temporale (la data di deposito della domanda), la cui funzione (pragmatica e organizzativa) è in qualche modo analoga a quella che il capitale sociale svolge nell'organizzazione societaria: una soglia quantitativa che definisce le regole di distribuzione.

Sono consapevole che non esiste un ancoraggio normativo certo che conforti tale conclusione: ben potrebbe ritenersi (e vi è chi lo ritiene) che il parametro debba, invece, essere nuovamente stimato – su basi, quindi, dinamiche – ogniqualvolta, nelle varie fasi della procedura (ammissione, voto, omologa ed eventuale opposizione), sia necessario esprimere il giudizio di miglior soddisfacimento rispetto all'alternativa liquidatoria, o verificare l'applicazione della RPR.

Ritengo tuttavia che, sul piano pratico, un simile giudizio possa mancare di razionalità, giacché i valori si evolvono in continuazione e si genererebbe il paradosso per cui il giudizio valutativo dovrebbe essere continuamente rinnovato e finirebbe per dipendere dalla circostanza, del tutto casuale, del momento esatto in cui il giudizio viene rinnovato (un po' come nella meccanica quantistica, l'osservatore-valutatore finirebbe per influire inevitabilmente sul valore osservato).

L'unico giudizio controfattuale che sembra avere un senso, infatti, è quello riferito al momento – non casuale, ma frutto della determinazione volitiva del debitore – in cui viene operata la scelta dello strumento di regolazione alternativo alla liquidazione. È quella (per usare una metafora trita, ma molto comunemente impiegata) l'unica, autentica sliding door che il debitore attraversa, e di cui si assume, quindi, i rischi e le conseguenze.

Da quel momento in poi, gli infiniti scenari liquidatori controfattuali si modificheranno in continuazione, per effetto dell'evoluzione del mercato di riferimento e del quadro economico generale, delle scelte compiute dal debitore nella definizione e nell'esecuzione del piano, per le azioni e reazioni di tutti i soggetti interessati e per numerosi altri fattori imponderabili; ma anche a causa della interazione con gli organi della procedura e le loro determinazioni (posto che oggi è stata codificata la prassi virtuosa dell'intervento attivo del commissario nella elaborazione del piano ex art. 92 c. 3).

Non sarà quindi mai più possibile, dopo l'avvio della procedura, riportare la situazione allo status quo ante il deposito della domanda, e non è possibile nemmeno identificare con esattezza i meccanismi eziologici alla base delle variazioni medio tempore intervenute (se non in casi ben specifici, corrispondenti a comportamenti di tipo fraudolento, per i quali tuttavia l'ordinamento appronta specifici e più appropriati strumenti di reazione).

Si ringrazia il dott. Leonardo Curatolo che ha revisionato integralmente una prima bozza del lavoro ed offerto numerosi spunti di riflessione ed approfondimento.

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

La soglia satisfattiva: funzione informativa o condizione di ammissibilità?

Centralità del valore di liquidazione nella sistematica del Codice

Surplus della continuità e valore eccedente quello di liquidazione