Il valore riservato ai soci nel concordato: una norma in bianco e nero da interpretare in grigio

Pier Giorgio Cecchini

21 Febbraio 2024

L’art. 120-quater CCII dispone per il caso in cui il piano proposto dal debitore preveda l’assegnazione del valore risultante dalla ristrutturazione ai soci anteriori alla presentazione della domanda. Questo focus suggerisce il ripensamento di alcune tecniche applicative della norma, al fine di renderla meno stringente ed evitare, così, uno “strapotere alla classe dissenziente”. In particolare, il testo affronta i temi del ribaltamento del valore della ristrutturazione riservato ai soci ed il calcolo del valore stesso.

Il veto della minoranza

Deve ricredersi il debitore che pensi di ottenere l'omologazione di un concordato in continuità diretta col voto favorevole di pochi creditori compiacenti, sfruttando le condizioni della ristrutturazione trasversale: l'art. 120-quater CCII consente ad altrettanti pochi creditori ostili di impedire l'approvazione della proposta, se la classe a cui appartengono sia direttamente danneggiata dall'attribuzione di valore ai soci.

L'esistenza di almeno una classe dissenziente è condizione necessaria ma anche sufficiente per attivare la disciplina, che altrimenti resta dormiente.

Condizione necessaria, perché quando il consenso delle classi sia unanime non ci sono praticamente limiti al valore (eccedente quello di liquidazione) che il debitore in concordato può trattenere per sé anziché distribuirlo ai creditori; non si tratta della stessa anarchia distributiva del piano di ristrutturazione soggetto ad omologazione, ma le differenze sono sottili.

Condizione sufficiente, perché basta una sola classe per impedire l'omologazione del concordato, anche se tutte le altre abbiano votato a favore.

Si è però fatta largo in dottrina una interpretazione dell'art. 120-quater poco sistematica che, nel contrastare le proposte “al ribasso”, finisce per attribuire uno strapotere alla classe dissenziente: da anti-scippo, la norma rischia di tramutarsi in affossa-concordati.

Tenendo a mente che la singola classe in grado di decretare l'approvazione exart. 112, comma 2, lett. d) CCII o il rigetto ex art. 120-quater CCII della proposta può essere davvero minuscola, si ottiene il risultato incongruo di far vibrare stocasticamente l'esito del concordato dal polo della “omologazione senza approvazione” a quello del “rigetto senza dissenso”, a prescindere da qualunque criterio di rappresentatività delle istanze sottostanti.

E poiché si tratta di istanze in conflitto tra loro, occorre privilegiare quella che conta di più. E non ci sono dubbi, è il cross class cram down dell'art. 112: il meccanismo che permette al debitore di svincolarsi dal consenso unanime delle classi e quindi di non restare invischiato nelle sabbie mobili delle trattative, inutili ed anzi controproducenti quando si tratta di risolvere le crisi più gravi e le insolvenze.

Meritano dunque un ripensamento alcune tecniche applicative dell'art. 120-quater che ne rendono troppo stringente la morsa, ed in particolare il ribaltamento del valore della ristrutturazione riservato ai soci, che dovrebbe coinvolgere pro-quota tutte le classi di rango uguale o inferiore all'opponente anziché alcune soltanto, ed il calcolo del valore stesso, che non dovrebbe ricomprendere il terminal value.

Il socio "pompiere"

In astratto, quando le risorse non sono sufficienti per pagare integralmente i creditori, la loro distribuzione secondo la regola della priorità assoluta non consente di riservare alcunché ai soci anteriori.

Eppure, anche quando la legge fallimentare imponeva questa regola distributiva senza eccezioni, si riteneva che il concordato in continuità derogasse all'art. 2740 c.c. e persino che la percentuale offerta ai creditori potesse essere fissa anche in presenza di surplus di flussi di cassa (Trib. Firenze, 2 novembre 2016); il pragmatismo era imposto dalle circostanze perché, a parte la necessità di motivare l'imprenditore a ristrutturare, se tutte le risorse create dall'impresa vengono restituite ai creditori senza destinarne una parte alla continuità aziendale, l'attività si arresta.

Oggi il Codice della crisi, con l'art. 120-quater, legittima il diritto dei soci a mantenere un interesse nell'impresa in concordato; si tratta di una scelta non forzata dalla Direttiva Insolvency (vedasi considerando n. 56), che è volta ad incentivarli ad accelerare l'accesso agli strumenti di risanamento e ad agevolarne l'attuazione.

Certo, così si consente di presentarsi come pompiere anche a chi abbia dato fuoco all'edificio; mi riferisco al socio che, quale amministratore di diritto o di fatto, abbia indotto la crisi con atti rimproverabili o non l'abbia rilevata tempestivamente.

Si tratta di casi non infrequenti, soprattutto nelle PMI a ristretta base societaria, e se consola che le partecipazioni in società di capitali sono espropriabili al pari di ogni altro bene del socio-amministratore, resta il fatto che in una continuità egli in concreto può essere soggetto alle sole azioni di responsabilità dei creditori sociali ex art. 2394 e 2476, comma 6, c.c., e si tratta di armi spuntate.

Sebbene l'art. 120-quater non operi alcun distinguo, soltanto il concordato in continuità diretta lascia uno spazio di permanenza ai soci anteriori, anche quando il piano non riservi loro esplicitamente alcun valore, se non altro perché l'art. 89 CCII impone l'esistenza, all'omologazione, di un patrimonio netto positivo; si tratta di un valore contabile che è la spia dell'esistenza di un valore effettivo.

Viceversa, restano fuori dalla portata dell'art. 120-quater il concordato liquidatorio, che non può riservare nulla ai soci e, di fatto, anche quello in continuità indiretta, laddove una proposta che preveda un surplus a loro favore, ad esempio attraverso la ritenzione di cespiti o l'incameramento di fondi rischi non integralmente utilizzati, non reggerebbe il confronto di convenienza rispetto all'ipotesi liquidatoria.

Nulla autorizza a sostenere, come ostinatamente fanno taluni commentatori, che l'art. 120-quater si applichi solo quando ai soci è riconosciuto il diritto di votoex art. 120-ter CCII, sia perché le condizioni di applicazione delle due norme sono totalmente diverse, sia perché porre un limite al valore riservato ai soci in presenza di classi dissenzienti è un interesse (della Direttiva, art. 11) da tutelare a prescindere dalla cooperazione del debitore, che potrebbe altrimenti eludere il vincolo semplicemente omettendo di creare classi di soci.

Il test comparativo

L'art. 120-quater, comma 1, prevede che, in caso di voto dissenziente della classe, si attivi un controllo volto ad accertare che il valore di ristrutturazione riservato ai soci non lo sia a sue spese, bensì soltanto a detrimento delle classi di pari o inferiore rango; in altri termini, come si esprime il Tribunale di Verona, 15 luglio 2023, deve essere “economicamente indifferente, per la classe dissenziente, il fatto che il piano abbia consentito ai soci di avvantaggiarsi della ristrutturazione (possibile grazie al sacrificio dei creditori che patiscono la falcidia), senza che tale vantaggio sia riversato a favore del ceto creditorio”.

Per la classe dissenziente non di ultimo rango (primo periodo del comma 1), l'accertamento si compie attraverso una simulazione che consiste nel ribaltare virtualmente il valore riservato ai soci sulle classi di rango pari o inferiore a quella dissenziente, così da verificare quale trattamento spetterebbe loro se ricevessero tutte le utilità create dalla ristrutturazione fino ad azzerare il valore delle partecipazioni dei soci.

Se anche dopo tale ribaltamento il trattamento della classe dissenziente risulta, in termini di percentuale di soddisfacimento, almeno altrettanto favorevole di quello delle classi di pari rango e più favorevole di quello delle classi di rango inferiore, la proposta può essere omologata.

La norma non precisa se siano destinatarie del ribaltamento le sole classi (ovviamente di rango pari o inferiore alla dissenziente) dotate di diritto di voto oppure anche le categorie di creditori sprovviste di diritto di voto, ad esempio i creditori privilegiati di un determinato grado pagati integralmente, in denaro ed entro centottanta giorni dall'omologazione, che classi in senso stretto non sono, come si desume tra gli altri anche dall'art. 85, comma 3, CCII.

La questione, in realtà, è irrilevante, poiché le categorie non votanti sono già ab origine destinate al soddisfacimento al 100% e quindi non possono ricevere alcun apporto addizionale, neppure virtuale.

Quando le classi dissenzienti non infime siano più di una, la simulazione deve essere effettuata per ciascuna di esse.

Venendo invece alla classe dissenziente infima (secondo periodo del comma 1), cioè di ultimo rango, la proposta può essere omologata se la classe riceva in soddisfacimento un valore, non una percentuale, maggiore di quello che resta ai soci. Qui la comparazione avviene fra valori e non fra percentuali semplicemente perché ai soci non spetta alcuna percentuale da prendere a paragone, neppure quando essi votano ai sensi dell'art. 120-ter.

Deve trattarsi di una classe solitaria, perché se ne esistono altre del medesimo rango allora la comparazione torna ad operare tramite confronto tra le loro percentuali, alla stregua di quanto indicato nel primo periodo, e non per valore, in ragione dell'inciso col quale esordisce il secondo periodo: “Se non vi sono classi di creditori di rango pari o inferiore a quella dissenziente, il concordato può essere omologato solo quando il valore destinato al soddisfacimento dei creditori appartenenti alla classe dissenziente è superiore a quello complessivamente riservato ai soci”. In altri termini, non possono esistere più classi dissenzienti di rango infimo sulle quali operare il confronto per valore rispetto a quanto attribuito ai soci.

Tecnica del ribaltamento (solo per advisors finanziari)

Suggerisco a chi non ha dimestichezza con i calcoli matematici di saltare questo capitolo sulla simulazione dei trattamenti, che è piuttosto ostico, e di passare direttamente a quello successivo.

Occorre analizzare separatamente il caso della classe dissenziente non infima da quella infima.

Ipotizziamo dunque che una classe non infima voti contro la proposta di concordato, innescando così il test comparativo.

In primo luogo, occorre determinare il valore virtuale che riceverebbe ciascuna classe di rango pari o inferiore, se oltre a quanto è già attribuito dalla proposta le venisse idealmente assegnata anche una quota del valore riservato ai soci.

È ragionevole calcolare questa ultima quota ribaltando il valore riservato ai soci su tutte le classi di rango eguale o inferiore alla dissenziente in proporzione alla consistenza numerica (post falcidia, non ante) di ciascuna di esse.

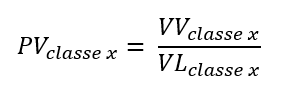

Quindi il valore virtuale (VV) di ciascuna classe di rango uguale o inferiore alla dissenziente è il seguente:

dove:

VV è il Valore Virtuale destinato alla classe x

VN è il Valore Netto (cioè post falcidia) destinato alla classe x

VRS è il Valore Riservato ai Soci

x è una classe di creditori qualunque all’interno delle classi da 1 ad n

n è il numero di classi di creditori di rango pari o inferiore alla classe dissenziente

Perché ripartire il valore riservato ai soci (VRS) con un criterio proporzionale, rappresentato dalla frazione finale? Perché non esiste un metodo più imparziale e meno arbitrario, e lo dimostra il fatto che il Codice vi fa ricorso in numerosi articoli.

Perché ripartire VRS in base alla consistenza numerica delle classi considerando nella proporzione (cioè nella frazione finale), i crediti al valore netto (VN) post falcidia concordataria anziché al valore lordo ante falcidia? Perché soltanto il valore dei crediti come risultanti dall’omologazione rappresenta una forma di soddisfacimento, ed è quindi comparabile con il valore riservato ai soci. Quello che ogni creditore riceve ed ogni socio trattiene è il misuratore più preciso del suo interesse nel piano.

Se per converso nella proporzione si utilizzassero i valori lordi ante falcidia, si otterrebbero risultati incongrui; sarebbe infatti difficilmente giustificabile che due classi composte da crediti complessivamente della stessa entità, diciamo 100 mila euro ciascuna, ma che riconoscano un soddisfacimento rispettivamente di 99 mila e di 1 mila euro, ricevano (virtualmente) il valore destinato ai soci nella proporzione del 50/50 % anziché del 99/1 %.

È irrilevante che le classi destinatarie del ribaltamento siano consenzienti o, a loro volta, dissenzienti: ciascuna di esse entra di volta in volta nel calcolo del numeratore e tutte insieme entrano nel calcolo del denominatore della frazione.

In secondo luogo, occorre determinare la percentuale virtuale (PV) che spetta ad ogni classe di rango pari o inferiore a quella dissenziente; essa è uguale al suo valore virtuale (VV), come sopra determinato, diviso per il suo valore lordo (VL) ante falcidia. Quindi:

dove:

PV è la Percentuale Virtuale destinata alla classe x

VV è il Valore Virtuale destinato alla classe x

VL è il Valore Lordo (cioè ante falcidia) destinato alla classe x

Come anticipato nel capitolo precedente, nessuna percentuale virtuale può essere superiore al 100%, perché opera pur sempre il limite dell’art. 112, comma 2, lett. c); raggiuntolo, l’eccedenza incapiente deve essere via via redistribuita sulle altre classi con un procedimento di natura interattiva.

In terzo luogo, il test comparativo innescato dalla classe dissenziente non infima si conclude confrontando la sua percentuale effettiva indicata nella proposta con quella virtuale delle altre classi; se la percentuale effettiva della classe dissenziente è maggiore o uguale alla percentuale virtuale (PV) di ogni classe di pari rango ed è maggiore della percentuale virtuale (PV) di ogni classe di rango inferiore, la proposta è omologabile. In caso contrario, non lo è.

Mi pare priva di base giuridica la tesi sostenuta in dottrina che il ribaltamento debba essere effettuato in modo selettivo, e più precisamente per l’intero solo sulle classi di pari rango, e poi di nuovo per l’intero solo su quelle di rango immediatamente inferiore, e che queste classi siano destinatarie del ribaltamento solo se dissenzienti.

Il tenore normativo non autorizza queste conclusioni, che hanno anche l’inconveniente di ridurre il numero di classi a cui redistribuire il valore riservato ai soci e, quindi, di incrementarne il trattamento virtuale spettante a ciascuna di esse, così ostacolando l’approvazione della proposta in presenza di classi dissenzienti.

Ho fin qui analizzato il caso della classe dissenziente non infima; il caso di quella dissenziente infima non necessita dello sviluppo analitico di formule, trattandosi semplicemente di accertare che il valore ad essa riservato sia superiore a quello spettante complessivamente ai soci.

La trappola delle classi di pari rango

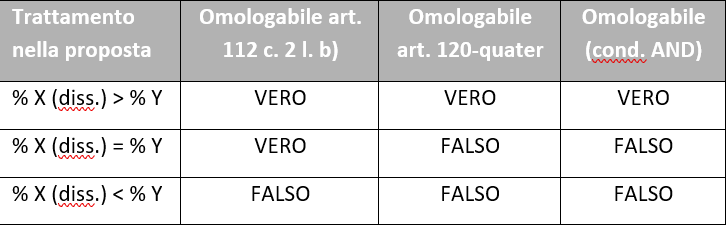

L'art. 85, comma 1, CCII che consente al debitore grande libertà nella progettazione delle classi in quanto consente di riservare trattamenti differenziati tra creditori appartenenti a classi diverse, rischia di restare lettera morta per contrasto con gli artt. 112, comma 2, lett. b) e 120-quater, i quali la limitano, quella libertà.

Il problema si presenta quando due o più classi abbiano il medesimo grado nella scala dei privilegi e una di queste sia dissenziente.

Infatti, per ottenere l'omologazione ai sensi dell'art. 112 occorre che la classe dissenziente riceva un trattamento uguale o più favorevole delle altre di pari grado. L'art. 120-quater detta un criterio ancora più severo, ammettendo di fatto unicamente il caso del trattamento più favorevole rispetto alle altre di pari grado, perché solo così essa può ambire a ricevere, dopo il test comparativo, un trattamento almeno altrettanto favorevole di quello virtualmente spettante alle altre classi.

La situazione può essere rappresentata nella seguente tabella, considerando due classi X e Y di pari grado, che X sia dissenziente e che sia superato il test comparativo (altrimenti la prima riga della terza colonna restituirebbe FALSO).

X e Y, ribadisco, sono di pari grado di privilegio.

La quarta ed ultima colonna recepisce il fatto che la proposta è omologabile soltanto se i requisiti fissati dalle due norme siano entrambi soddisfatti (condizione AND).

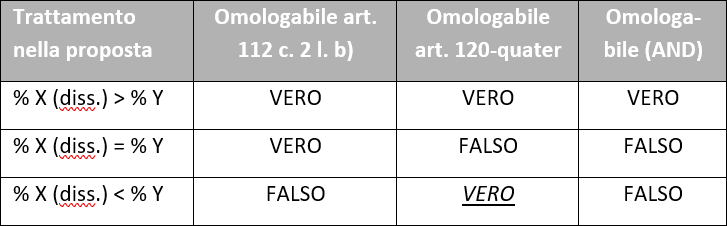

Questo se si attribuisca al termine “rango”, contenuto nell'art. 120-quater, il significato di grado di privilegio; se per converso lo si riferisce all'ordine dei soddisfacimenti proposti dal debitore, il risultato finale comunque non cambia, come illustrato di seguito.

In tale ultimo caso, infatti, ciascuna classe che abbia un trattamento diverso dalle altre assume un rango differente, indipendentemente dal grado di privilegio; ciascuna di esse, quindi, potrà essere trattata in modo peggiore alle altre di pari grado, poiché conta solo che essa superi il test comparativo rispetto alle classi di rango ad essa inferiore, non uguale. Certo, il conflitto si ripropone quando la proposta attribuisca a due classi lo stesso trattamento, quindi lo stesso rango, ma il debitore potrà evitare tali situazioni.

Il cambiamento rispetto allo scenario precedente è rappresentato in corsivo sottolineato nella terza riga della terza colonna.

Purtroppo l'attribuzione a “rango” di un significato diverso da “grado”, che pure ha un fondamento letterale sul quale non mi soffermo, non porta benefici concreti, come si può constatare dal fatto che l'ultima colonna della tabella resta invariata; pesa infatti come un macigno l'art. 112, il cui tenore letterale non mi pare invece interpretabile altrimenti, né è suscettibile di interpretazione abrogativa per contrasto con l'art. 85, comma 1, CCII essendo di stretta derivazione comunitaria (art. 11, par. 1, lett. c) della Direttiva Insolvency).

Ed allora, quale debitore oserà più suddividere i fornitori chirografari in strategici e non strategici, trattando i secondi peggio dei primi? Se i non strategici votano contro la proposta – ed hanno motivi per farlo o almeno minacciarlo, essendo appunto trattati peggio – la affossano, quand'anche essa abbia riscosso un consenso pressoché plebiscitario.

Se poi a votare contro la proposta sono non una ma due classi di pari grado, è matematicamente certo che almeno una delle due soccomba e così pure la procedura, qualunque sia il posizionamento reciproco nella scala dei trattamenti, perché non può darsi il caso che entrambe siano trattate l'una meglio dell'altra.

Incidentalmente, quando una classe sia soddisfatta tramite la prosecuzione o rinnovazione di contratti ai sensi dall'art. 84, comma 3, CCII ,il suo trattamento percentuale è dato dalla sommatoria dei prodotti di: i) i singoli corrispettivi, che potrebbero essere indeterminati come nel caso di contratti-quadro di fornitura di beni o servizi, per ii) i margini di contribuzione (ricavi meno costi variabili) che i fornitori conseguono su tali contratti. Il processo richiede stime molto soggettive, che possono condurre a risultati arbitrari.

Il terminal value falsa i calcoli

Un aspetto sul quale urge trovare una posizione condivisa della dottrina aziendalistica è come determinare il valore riservato ai soci, perché la sua sovrastima rischia di ostacolare significativamente l'approvazione del concordato.

Infatti, quando il debitore non sia in grado di prevedere le intenzioni di voto, dovrebbe curare che i trattamenti offerti nella proposta ai creditori di rango diverso siano distanziati adeguatamente così da neutralizzare eventuali dissensi, ma a parità di numero di classi ciò sortisce l'effetto di sgranare i trattamenti su una gamma tanto più ampia di percentuali del soddisfacimento quanto è maggiore il valore riservato ai soci (il meccanismo è illustrato nel cap. 8).

Dato però che i flussi attesi sono sempre gli stessi, questa dilatazione dei trattamenti finisce inevitabilmente per schiacciare le pretese delle classi c.d. junior e/o dei soci, con la loro perdita di interesse ad essere coinvolti nella ristrutturazione. Si vanificano, così, gli scopi per i quali è stata introdotta la priorità relativa.

Generalmente il metodo più accreditato per la valutazione di partecipazioni è il valore attuale dei flussi finanziari, o Discounted Cash Flow, il quale è composto dai seguenti addendi:

Valore delle partecipazioni = v.a. flussi durante il periodo esplicito + v.a. flussi dopo il periodo esplicito

A tale valore deve essere aggiunto quello dei beni non funzionali alla continuità (non-operating assets), anche se la proposta non ne prevede la vendita, poiché sono pur sempre una componente del valore delle partecipazioni; rientra tra tali plusvalori anche la liquidità in eccesso rispetto a quella “frizionale” necessaria per far funzionare l'attività, stimabile quest'ultima, secondo statistiche statunitensi, nel 2% dei ricavi annui.

Devono invece essere sottratti i debiti finanziari verso banche e altri finanziatori nonché i debiti concordatari, poiché riducono il valore delle partecipazioni.

Il secondo addendo della formula è definito terminal value (valore terminale) ed è calcolato sui flussi costanti attesi dall'anno x+1 fino all'infinito.

In dottrina si è sostenuto, con riferimento all'art. 120-quater, che il valore riservato ai soci debba comprendere anche il terminal value, come di prassi nelle trattative relative alla compravendita di partecipazioni sociali ed aziende; si debba cioè tenere conto dei flussi attesi che si formano in un periodo infinito di tempo.

Tuttavia, nei piani industriali, ed a maggior ragione in quelli di risanamento, i flussi di cassa a disposizione dei creditori vengono calcolati quasi sempre su un periodo esplicito massimo di cinque anni, poiché oltre tale orizzonte le previsioni si fanno troppo incerte. Praticamente tutte le fonti militano nel senso che il limite quinquennale sia invalicabile, salvo casi particolari: tra gli altri, i principi contabili IAS 36 e OIC 9, i principi CNDCEC di redazione e di attestazione dei piani di risanamento, la giurisprudenza, il decreto dirigenziale del 21 marzo 2021 sulla composizione negoziata, la guida al piano industriale di Borsa Italiana etc.

A ben riflettere, la limitazione temporale inevitabilmente si riflette sul soddisfacimento proposto ai creditori, che si riduce proporzionalmente: non esistono piani che mettano a loro disposizione i flussi attesi dopo il quinquennio, e nessuno si scandalizza di ciò.

Ed allora, se si limitano a cinque anni le pretese dei creditori sui flussi finanziari, è congruo estendere all'infinito le loro pretese sul valore riservato ai soci? È corretto tenere conto di una componente tanto aleatoria quale il terminal value, che è destinata a maturare nel lungo termine, quando nel lungo termine saremo tutti morti (Keynes)?

Componente non soltanto aleatoria, ma anche assai consistente. In un'indagine condotta negli Stati uniti il valore terminale è risultato pesare sul valore complessivo delle aziende per il 56% nell'industria del tabacco, 81% negli articoli sportivi, 100% nella cura della persona e 125% nell'high tech (Valuation, McKinsey & Company, Wiley, 2020, p. 285), e si tratta di valori calcolati su un periodo esplicito di otto anni, sicché abbreviandolo a cinque il valore terminale assumerebbe una proporzione ancora maggiore.

Può sembrare eversivo escludere il valore terminale dal ribaltamento del valore riservato ai soci e, conseguentemente, dal test comparativo, ma a presidio contro abusi da proposte di concordato al ribasso vi è già l'attestazione di trattamento non deteriore rispetto alla liquidazione giudiziale (art. 87, comma 3, CCII): quando l'azienda è vendibile, quest'ultimo valore deve inglobare il prezzo teorico di collocamento all'asta dell'azienda comprensivo del terminal value che il mercato è disponibile a pagare.

Se, ciò nonostante, la prosecuzione diretta dell'attività promette (in modo credibile, però!) di offrire in cinque anni ai creditori più di quanto otterrebbero dalla vendita dell'azienda, significa che l'impresa detiene un patrimonio di competenze e conoscenze non trasferibili, che solo la continuità diretta può valorizzare.

In tal caso è certamente corretto istituire un meccanismo – l'art. 120-quater – volto a sedare le mire rapaci del debitore su quel plusvalore, perché è lui ad aver versato sangue per primo, ed è lui che deve pagare (Rambo).

Se, però, gli si toglie la prospettiva di trattenere alcun valore di lungo termine, allora l'art. 120-quater cessa di avere una funzione pedagogica e il concordato diventa lo one-class show della classe dissenziente, non di quella assenziente.

In conclusione, il valore riservato ai soci dovrebbe essere calcolato sui soli flussi finanziari della continuità che si formano nel periodo esplicito, senza tenere conto di quelli che si formano successivamente.

Dal valore delle partecipazioni così determinato deve essere ulteriormente dedotto quanto eventualmente apportato dai soci ai fini della ristrutturazione in forma di conferimenti o di versamenti a fondo perduto, trattandosi di somme sborsate di tasca propria e non invece di attivi trattenuti a spese dei creditori tramite una più consistente falcidia concordataria.

È la norma stessa a precisare che deve trattarsi di apporti “ai fini della ristrutturazione”; quindi si tengono certamente in considerazione gli apporti effettuati dopo aver presentato la domanda di accesso al concordato, anche prenotativa, nonché quelli ancora da effettuare, eventualmente anche in fase esecutiva, purché l'adempimento della promessa di versamento sia adeguatamente garantito.

Si dovrebbe altresì tenere conto, in decurtazione del valore riservato ai soci, degli apporti effettuati anteriormente al deposito della domanda, purché in funzione della presentazione del ricorso; la funzionalità deve essere dimostrabile con certezza e lo iato temporale tra i due eventi deve essere breve, di pochi giorni o settimane, per evitare di depotenziare i diritti delle classi dissenzienti tenendo conto di apporti quasi certamente già evaporati e comunque effettuati senza alcuna connessione col salvataggio dell'impresa.

Non mi pare invece che si possano calcolare anche le rinunce a precedenti finanziamenti dei soci, in quanto più assimilabili a conferimenti ex tunc che a prestiti veri e propri, salvo nei rari casi in cui siano stati concessi in condizioni fisiologiche.

Un esempio con grafici

In questo capitolo mostro graficamente come il terminal value interferisca nella formazione del consenso.

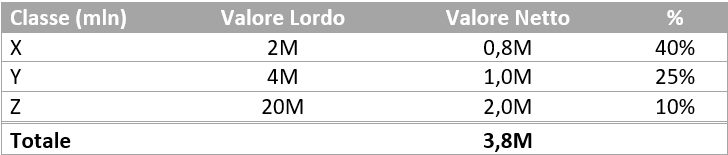

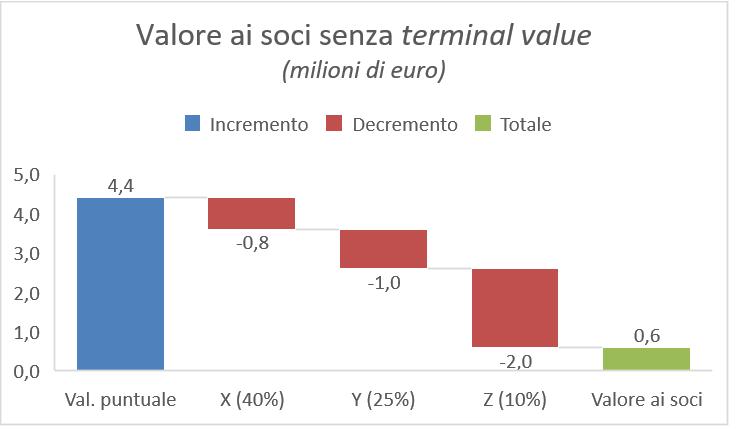

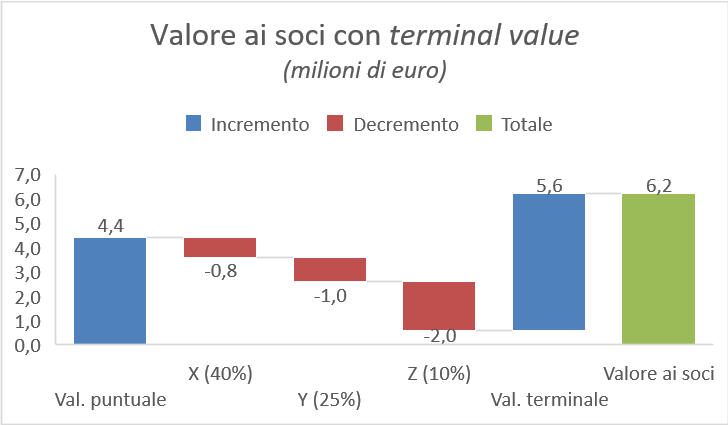

Si ipotizzi che il valore puntuale ammonti a 4,4 milioni e il valore terminale ammonti a 5,6 milioni, per un totale di 10 milioni; sono le stesse proporzioni del settore del tabacco negli USA.

Esistono tre classi X, Y e Z, di grado via via inferiore, di cui è previsto il seguente soddisfacimento:

Prescindendo dall'attualizzazione, il seguente grafico a cascata illustra come vengono creati (blu) e rimborsati (rosso) i flussi finanziari durante il periodo esplicito, e quanto resta ai soci (verde), senza tenere conto dei flussi che si creano dopo i primi 5 anni del piano.

Se viceversa si tiene conto anche del valore terminale che si forma dal sesto anno in poi la situazione cambia come di seguito indicato.

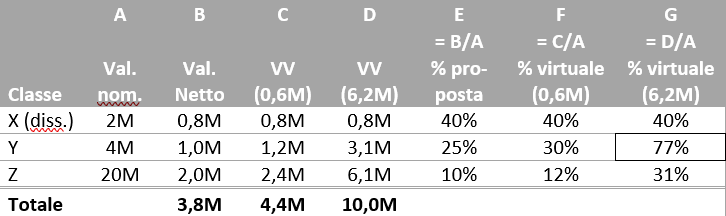

Nell'uno e nell'altro caso, se la prima classe X di grado poziore vota contro la proposta, occorre confrontare il suo soddisfacimento con quello virtuale di Y e Z di grado via via inferiore, ribaltando pro-quota il valore riservato ai soci per 1/3 su Y e 2/3 su Z, cioè in proporzione alla loro consistenza numerica.

Il valore riservato ai soci che residua dopo aver pagato i creditori ammonta a 0,6M senza tenere conto del valore terminale (primo grafico) e 6,2M tenendone conto (secondo grafico).

Il risultato è illustrato nella seguente tabella, ove il valore virtuale VV assume il significato già descritto nel cap. 4 di valore teorico della classe di rango pari o inferiore a quella dissenziente dopo il ribaltamento del valore riservato ai soci, senza tenere conto in quest'ultimo del valore terminale (colonna F) oppure tenendone conto (colonna G).

Se nel valore riservato ai soci non si tiene conto del valore terminale (colonna F), la simulazione mostra che la classe dissenziente X (prima riga) continua a ricevere una percentuale effettiva del 40% più favorevole di quelle virtuali del 30% e 12% delle classi Y e Z (seconda e terza riga), e la proposta può essere omologata nonostante il voto contrario di X.

Se viceversa si tiene conto del valore terminale (colonna G), la percentuale virtuale della classe Y (seconda riga) diventa pari al 77% e sopravanza quella effettiva della classe X (prima riga), pari sempre al 40%, cosicché la proposta è bocciata proprio a causa del voto contrario di X.

La progettazione delle classi

Poiché basta una sola classe dissenziente per impedire l'omologazione della proposta, occorre studiare attentamente il trattamento da riservare a ciascuna di esse.

Date le tre classi di cui al precedente capitolo, salvo essere certi che la classe X voterà a favore, occorre che il piano le riservi una percentuale più elevata di quella che riceverebbero le classi Y e Z se a queste ultime si attribuisse il valore riservato ai soci; qualora invece X sia una classe “amica”, basta offrirle una piccolissima percentuale in più di Y e Z.

Qualora anche Y sia potenzialmente riottosa, occorre parimenti che il piano le riservi una percentuale migliore di Z anche se si attribuisse a quest'ultima il valore riservato ai soci; trattandosi invece di classe docile, è sufficiente trattare percentualmente Y appena un po' meglio di Z.

Qualora si nutrano dubbi anche sulla disposizione d'animo dei creditori di Z occorre vincerne l'eventuale dissenso assegnandole preventivamente un valore – non più una percentuale, essendo Z l'ultima nella graduazione dei crediti – superiore a quello riservato ai soci.

Occorre dunque prevenire il dissenso distanziando adeguatamente la percentuale assicurata ad ogni classe rispetto a quelle di rango inferiore, con un effetto-cascata che amplifica il divario tra il soddisfacimento delle classi trattate meglio da una parte e di quelle trattate peggio e dei soci dall'altra; come illustrato, poiché le risorse sono scarse, la diluizione dei trattamenti non migliora la posizione dei creditori senior, bensì peggiora quella dei creditori junior e/o dei soci sicché, al di sotto di una certa soglia, questi ultimi non coopereranno nel risanare l'impresa.

In dottrina si è sostenuto che l'art. 120-quater obbliga il debitore, prima della definitiva formulazione della proposta, ad intrattenere vere e proprie trattative coi creditori, ed in effetti ogni classe vinta alla causa del concordato (in cambio di cosa, però?) è una classe a cui si può riservare solo lo 0,01% in più di quella di rango inferiore.

Eppure, un conto è dare atto che anche nel concordato il debitore possa instaurare trattative coi creditori, come testimonia l'art. 92; un altro è costringerlo a farlo, perché questo significa snaturare lo strumento.

Tante sono le espressioni coniate dalla dottrina per definire la condotta recalcitrante di un creditore che si vuole indurre ad accettare sacrifici in cambio di promesse: apatia opportunistica, studiata lentezza, pulsioni individualistiche. Non si tratta di patologie comportamentali, ma di legittime manifestazioni dell'autonomia privata, che però dovrebbero essere appunto circoscritte agli strumenti dove l'art. 1372 c.c. si applica in misura piena o solo parzialmente attenuata, come negli ADR ad efficacia estesa e super-estesa.

Si vuole trapiantare questa anarchia negoziale nel concordato? Le insolvenze non si risolvono con le trattative. Il concordato è un prendere o lasciare, tutto o niente, hell or heaven; è quello che nella teoria dei giochi viene definito un impegno credibile, ed è tale una promessa (o minaccia) quando chi la assume fa in modo di non poterla più revocare. Nessuna trattativa estenuante, quindi: la proposta è formulata senza indugio ed il creditore ha già tutte le informazioni che gli servono per decidere come votare.

Dobbiamo dunque rigettare l'idea che l'art. 120-quater costringa il debitore in concordato a negoziare anticipatamente il consenso coi creditori e rappresenti un incentivo a covare il dissenso.

Un vizio rilevabile d'ufficio o su opposizione?

Il debitore ha soltanto vantaggi dal condurre una stima del valore risultante dalla ristrutturazione riservato ai soci, e tuttavia ritengo che una procedura di concordato priva della stima possa comunque dirsi regolare.

Tanto vale se il concordato abbia ottenuto il voto favorevole di tutte le classi, perché quella dell'art. 120-quater è una tutela che può essere fatta valere solo dalla classe dissenziente, che qui non c'è; ma altrettanto dovrebbe valere se ve ne siano, classi dissenzienti, poiché è un principio desumibile dalla Direttiva Insolvency che occorre evitare di effettuare in tutti i casi una valutazione (considerando 50), e comunque quella del debitore sarebbe non asseverata, e dunque priva di particolare rilevanza.

In caso di classi dissenzienti, il tribunale deve certamente verificare che esse non siano pregiudicate da quanto riconosciuto ai soci; vi è però da chiedersi se si tratti di un accertamento d'ufficio, come sembra indicare il Tribunale di Trieste nel caso Cimolai, 15 settembre 2023, oppure se si possa nuovamente adottare una interpretazione sistematica cosicché il tribunale sia tenuto ad effettuare il test comparativo solo in caso di specifica opposizione all'omologazione da parte di un creditore, che probabilmente deve essere “doppiamente qualificato”, cioè non soltanto dissenziente ma anche appartenente a classe dissenziente, il quale eccepisca il mancato rispetto delle condizioni dell'art. 120-quater.

Questa ultima opzione avrebbe il pregio dell'economia processuale, limitando anche i casi in cui il tribunale debba disporre la stima del valore riservato ai soci. Ma qui lascio la parola, appunto, ai processualisti.

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

Il socio "pompiere"

Tecnica del ribaltamento (solo per advisors finanziari)