Il nuovo principio contabile internazionale IFRS 18

Claudio Sottoriva

Matteo Franchini

29 Maggio 2024

L'IFRS 18 sostituisce il principio contabile internazionale IAS 1 e risponde alla domanda degli investitori di ottenere informazioni migliori sulle performance delle aziende. Il nuovo principio contabile internazionale, in particolare, introduce una nuova classificazione delle componenti positive e negative di reddito all'interno del prospetto del Conto economico, e impone la divulgazione delle misure di performance definite dalla direzione aziendale (c.d. MPM). Alcuni requisiti di informativa precedentemente inclusi nello IAS 1 sono stati spostati nello IAS 8 e sono state apportate modifiche limitate allo IAS 7 e allo IAS 34. L'IFRS 18 sarà applicabile a partire dagli esercizi successivi al 1° gennaio 2027, con la possibilità di applicazione anticipata. L'applicazione retroattiva è richiesta sia nei rendiconti finanziari annuali sia in quelli intermedi.

Il contributo analizza, in sintesi, le principali innovazioni di natura contabile contenute nel nuovo principio contabile internazionale elaborato dallo IASB.

Premessa

Il 9 aprile 2024 l'International Accounting Standards Board (IASB) ha emesso il nuovo principio contabile internazionale IFRS 18 relativo alla presentazione dei dati contabili e alla divulgazione delle informazioni nel bilancio di esercizio (IFRS 18 Presentation and Disclosure in Financial Statements).

Il nuovo principio contabile internazionale andrà a sostituire l'attuale IAS 1 e potrà essere adottato dalle imprese al termine del processo di endorsement mechanism da parte dell'Unione Europea.

Il nuovo standard contabile IFRS è il risultato del progetto Primary Financial Statements promosso dall'IASB e mirato a migliorare la comparabilità e la trasparenza della comunicazione nei bilanci di esercizio.

Sebbene diverse sezioni siano state riprese dal principio contabile internazionale IAS 1 con limitate modifiche di formulazione, l'IFRS 18 introduce nuovi requisiti avuto riguardo alle modalità di presentazione delle voci di costo e di ricavo del prospetto del Conto economico, incluso l'inserimento di totali e subtotali specifici. Il nuovo standard contabile richiede inoltre l'inserimento di misure di performance definite dalla direzione aziendale nel bilancio di esercizio e include nuovi requisiti per l'aggregazione e la disaggregazione delle informazioni.

All'esito dell'approvazione del testo finale del nuovo IFRS sono state apportate modifiche di ampio respiro allo IAS 7, Statement of Cash Flows e alcuni requisiti precedentemente inclusi nello IAS 1 sono stati trasferiti all'IAS 8, Accounting Policies, Changes in Accounting Estimates and Errors. Anche lo lAS 34 dedicato ai bilanci intermedi è stato oggetto di modificazioni al fine di richiedere la divulgazione di misure di performance definite dalla gestione (per un approfondimento sull'applicazione dei principi contabili internazionali sia consentito il rinvio a C. Sottoriva, Il financial reporting secondo i principi contabili internazionali, Milano, 2022.

La nuova articolazione del Conto economico

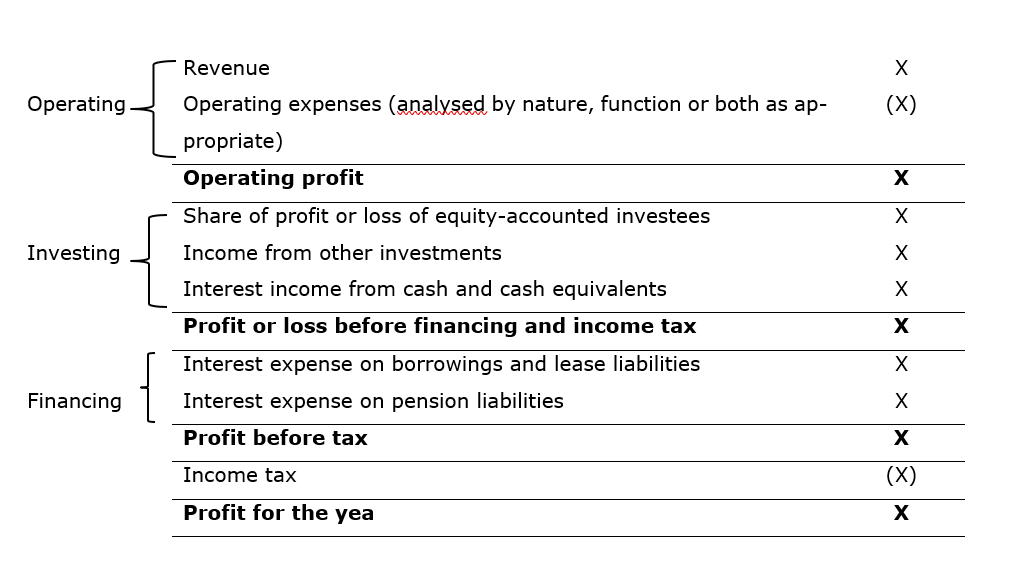

L'IFRS 18 richiede all'impresa di classificare i componenti positivi e i componenti negativi di reddito nel prospetto del Conto economico in una delle cinque categorie (sezioni):

operativa;

investimenti;

finanziamento;

imposte sul reddito;

attività operative cessate.

Le prime tre categorie (sezioni) sono nuova introduzione rispetto all'attuale impostazione contabile internazionale.

In particolare, le categorie (sezioni) in cui si articolerà il prospetto del Conto economico utilizzando la terminologia dell'IFRS 18 sono le seguenti:

the operating category

the investing category

the financing category

the income taxes category

the discontinued operations category

Ai fini della classificazione nelle prime tre categorie l'impresa deve valutare se la propria gestione evidenzia un' ‘attività principale specifica' di investimento in beni o di erogazione di finanziamenti ai clienti, poiché specifici requisiti di classificazione sono conseguentemente previsti.

Sulla base della nuova classificazione dei componenti positivi e negativi di reddito, il prospetto del Conto economico assumerà, in sintesi, la seguente configurazione:

Le categorie: operativa, di investimenti e di finanziamenti

La categoria dei costi e dei ricavi operativi

La categoria operativa è destinata a classificare costi e ricavi derivanti dalle principali attività commerciali dell'impresa. Si osserva che l'IFRS 18 individua tale categoria come una categoria residuale: conseguentemente, la categoria operativa comprenderà tutti i costi e tutti i ricavi non inclusi nelle altre categorie.

Come utile confronto del concetto di costi e ricavi natura operativa e che, quindi, dovranno essere classificati nella categoria (sezione) dei costi e dei ricavi operativi del prospetto del Conto economico si può fare riferimento, per quanto riguarda il contesto normativo domestico, alle attuali indicazioni fornite nel principio contabile nazionale OIC 10 relativo alla redazione del rendiconto finanziario. In particolare nei flussi finanziari derivanti dalla attività operativa sono ricompresi i flussi che derivano dall'acquisizione, produzione e distribuzione di beni e dalla fornitura di servizi e gli altri flussi non ricompresi nell'attività di investimento e di finanziamento. L'elencazione degli esempi di flussi finanziari derivanti dalla attività operativa contenuti nell'OIC 10 possono essere conseguentemente adattati per individuare le principali tipologie di costi e di ricavi operativi rilevanti ai fini della corretta rappresentazione nel prospetto del Conto economico secondo le indicazioni dell'IFRS 18:

ricavi derivanti dalla vendita di prodotti e dalla prestazione di servizi;

costi sostenuti per l'acquisto di materia prima, semilavorati, merci e altri fattori produttivi;

costi sostenuti per l'acquisizione di servizi;

costi per dipendenti

L'attività operativa è composta da operazioni che si concretizzano in ricavi e in costi necessari per produrre tali ricavi. Le operazioni dell'attività operativa sono riflesse nel conto economico e rappresentano anche le fonti di finanziamento dell'impresa, in particolare quelle dell'autofinanziamento. Da esse si genera la liquidità necessaria per finanziare la gestione futura.

La categoria degli investimenti

La categoria degli investimenti includerà generalmente proventi ed oneri derivanti dagli investimenti in società collegate, joint venture e controllate non consolidate, cassa e suoi equivalenti e altri attivi, se generano un rendimento individualmente e largamente indipendente dalle altre risorse dell'impresa (l'IFRS 18 include esempi di tali tipologie di attività).

La categoria dei finanziamenti

Per determinare quali proventi e quali oneri classificare nella categoria dei finanziamenti, l'IFRS 18 richiede all'impresa di individuare due tipi di passività:

le passività che derivano da transazioni che rappresentano solo il reperimento di finanziamenti;

le altre passività (ossia passività diverse dalle passività che derivano da transazioni che rappresentano solo il reperimento di finanziamenti).

La categoria delle imposte sul reddito

In questa sezione del Conto economico dovranno essere classificate tutte le componenti di reddito riconducibili alle imposte facendo riferimento alle previsioni dello IAS 12, Income Taxes.

La categoria delle attività operative cessate

In questa sezione dovranno essere classificati tutti i costi e tutti i ricavi derivanti dalle attività operative cessate secondo le indicazioni contenute nello specifico IFRS 5, Non-current Assets Held for Sale and Discontinued Operations.

Le misure di performance definite dalla direzione aziendale (MPM)

L'IFRS 18 introduce il concetto di misura di performance definita dalla direzione (Management-defined performance measures, MPM) da iterpretarsi come un margine tra ricavi e costi che l'impresa utilizza nelle comunicazioni pubbliche al di fuori dei rendiconti finanziari, per comunicare la visione della gestione su un aspetto della performance dell'impresa nel suo complesso.

Lo standard chiarisce che i subtotali collocati all'interno dei prospetti contabili che costituiscono il bilancio di esercizio richiesti da una norma contabile contenuta in uno dei principi contabili internazionali non costituiscono una MPM ed elenca specificamente alcuni altri subtotali che non sono MPM.

L'IFRS 18 richiede alle imprese di divulgare informazioni su tutte le MPM adottate dalla stessa in una singola nota illustrativa all'interno del fascicolo di bilancio ed elenca le informazioni che dovranno essere fornite per ognuna di tali misure di performance. In particolare dovrà essere fornita analitica illustrazione:

di come è stata calcolata la misura di performance (indicatore di performance);

di come la misura di performance adottata favorisca la diffusione di informazioni utili per il lettore del bilancio di esercizio;

di come può essere riconciliata con il subtotale più comparabile previsto dall'IFRS 18 o da un'altra norma contenuta in un altro principio contabile internazionale.

L'obiettivo della divulgazione della disclosure relativa alle MPM è finalizzata, ad evidenza, a migliorare la trasparenza e l'intellegibilità del bilancio di esercizio. Essendo inserite nel bilancio di esercizio, ne consegue una loro diretta rilevanza nell'ambito della normativa relativa alle false comunicazioni sociali e alla obbligatorietà del loro assoggettamento alla revisione legale dei conti da parte del soggetto incaricato della revisione legale dei conti (nel nostro Paese disciplinata dal d.lgs. n. 39/2010 e dagli ISA Italia). In argomento si rammenta che attualmente molte imprese utilizzano nell'ambito delle loro comunicazioni con i mercati finanziari le c.d. misure di performance alternative (APM) che sono collocate all'esterno del bilancio di esercizio. Le MPM, come definite in IFRS 18, costituiscono un sottoinsieme delle APM. Ne consegue che, prospetticamente, le imprese dovranno valutare attentamente se è appropriato includere nei bilanci di esercizio indicatori APM che non siano anche MPM (e procedere, conseguentemente, ad una loro razionalizzazione e semplificazione rispetto alle attuali prassi adottate nelle comunicazioni esterne con gli investitori, con le Autorità di Vigilanza e, in generale, con i mercati finanziari).

La collocazione delle informazioni all'interno del fascicolo del bilancio di esercizio

Tra le novità che vengono introdotte dall'IFRS 18 si segnala anche la differenziazione che viene operata tra il concetto di “presentazione” dell'informazione rispetto a quello della “divulgazione” nelle note al bilancio di esercizio. In argomento si rammenta che, nella sostanza, le note al bilancio assolvono alla medesima funzione che le informazioni che devono essere fornite nella Nota integrativa ex art. 2427 c.c. nel bilancio redatto secondo la normativa nazionale italiana e gli Italian GAAP (principi contabili nazionali; in argomento si veda tra gli altri AA.VV., a cura di A. Palma, Il bilancio di esercizio, sesta edizione, Milano, 2022; F. Superti Furga, Il bilancio di esercizio italiano secondo la normativa europea, V Edizione, Milano, 2017; Codice delle società, diretto da L. Nazzicone, Milano, 2024).

In particolare, l'IFRS 18 richiede che l'impresa 'presenti' informazioni nel bilancio di esercizio per fornire sintesi strutturate dei ricavi, dei costi, delle attività, delle passività, del patrimonio netto e dei flussi di cassa che sono utili agli utenti del bilancio. L'impresa è chiamata altresì a 'divulgare' altre informazioni importanti nelle note al bilancio, per integrare il contenuto del bilancio di esercizio.

Il principio contabile internazionale in commento enfatizza il concetto di “line item” che può essere interpretato come una posta (voce) del bilancio di esercizio che deve essere presentata separatamente nei prospetti contabili. Le informazioni importanti relative alle singole voci indicate nei prospetti contabili di sintesi devono essere illustrate nelle note al bilancio. L'IFRS 18 prescrive che, a meno che ciò non prevalga su specifici requisiti di aggregazione o disaggregazione previsti da altri principi contabili internazionali, il redattore del bilancio deve:

(a) classificare e aggregare le attività, le passività, le componenti del Patrimonio netto, i ricavi, i costi e i flussi finanziari in voci basate su caratteristiche comuni;

(b) disaggregare le voci in base a caratteristiche non condivise;

(c) aggregare o disaggregare le voci per presentare utili sintesi strutturate dei dati di bilancio.

(d) aggregare o disaggregare le voci per fornire informazioni nelle note al bilancio di esercizio.

L'IFRS 18 include anche linee guida per individuare descrizioni significative, o etichette, per gli elementi che vengono aggregati nei bilanci di esercizio e richiede che vengano forniti i dettagli delle voci indicate come “Altro” nei prospetti di sintesi.

Il principio ricorda che il redattore del bilancio deve denominare e descrivere le voci presentate nei prospetti contabili o le voci indicate nelle note in modo da rappresentare fedelmente le caratteristiche della voce. A tal fine dovranno essere fornite tutte le descrizioni e le spiegazioni necessarie affinché un utente del bilancio possa comprendere la voce. In alcuni casi, si renderà necessario fornire le informazioni su come ha aggregato o disaggregato le voci.

Le modifiche apportate al prospetto per la costruzione del rendiconto finanziario

Sono state apportate modifiche conseguenziali allo IAS 7, che includono il cambiamento del punto di partenza per determinare i flussi di cassa. In particolare, il prospetto richiede ora di partire dall'utile o dalla perdita operativa anziché dall'utile o dalla perdita di esercizio.

Ulteriormente, alcuni opzioni sono state eliminate al fine di semplificare la redazione del rendiconto finanziario: in particolare, i dividendi pagati dovranno essere ora inclusi nei flussi di cassa finanziari e, in generale, le imprese che non hanno un'attività principale specificata di investimento in beni o nel fornire finanziamenti ai clienti saranno tenute a classificare gli interessi pagati come attività di finanziamento e gli interessi e i dividendi incassati come flussi di cassa derivanti da attività di investimento.

Entrata in vigore

L'IFRS 18 e le modifiche agli altri principi contabili internazionali saranno applicabili a partire dal 1° gennaio 2027, ma l'applicazione anticipata è consentita. Il nuovo standard contabile internazionale richiede di essere applicato retroattivamente: conseguentemente, un'impresa che prepara i propri bilanci intermedi in conformità con lo IAS 34 nel primo anno di adozione dell'IFRS 18 dovrà fare riferimento alla nuova classificazione prevista per le componenti positive e negative di reddito. I periodi comparativi sia nei rendiconti intermedi sia nei bilanci annuali dovranno essere riespostati e sarà necessaria una conciliazione del prospetto del Conto economico pubblicato precedentemente per il periodo comparativo immediatamente precedente.

Si rammenta che al fine dell'applicazione dei principi contabili internazionali nella redazione dei bilanci di esercizio e nei bilanci consolidati di gruppo occorre che gli stessi siano, come accennato in precedenza, omologati dall'Unione Europea. In attesa dell'omologazione da parte dell'Unione Europea è opportuno che le imprese iniziano ad indentificare e a raccogliere le informazioni che dovranno essere utilizzate per la predisposizione dei bilanci secondo il nuovo IFRS 18. Tale attività potrebbe determinare anche significativi cambiamenti dei sistemi informativi interni all'azienda.

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

Le categorie: operativa, di investimenti e di finanziamenti

Le misure di performance definite dalla direzione aziendale (MPM)

La collocazione delle informazioni all'interno del fascicolo del bilancio di esercizio