L’adeguatezza degli assetti contabili alla luce delle indicazioni dell’Economia Aziendale

Giuseppe Savioli

22 Gennaio 2025

In questo primo contributo, viene analizzato il concetto di “adeguatezza” degli assetti contabili nella prospettiva economico-aziendale. Partendo dalla relativa definizione, si svolgono alcune riflessioni circa la concreta applicabilità della connessa strumentazione nell’ambito delle imprese di piccola-media dimensione.

Il presente contributo anticipa alcuni contenuti di un saggio che sarà pubblicato all’interno dell’Opera collettanea, “Gli adeguati assetti organizzativi, amministrativi e contabili nelle imprese”, con l’Editore Giuffrè Francis Lefebvre.

Introduzione

Intendo qui analizzare il concetto di “adeguatezza” degli assetti contabili alla luce delle elaborazioni dell’Economia Aziendale, partendo da una più precisa definizione degli stessi, spesso evocati in maniera piuttosto generica ed intuitiva dagli Autori che si sono occupati della tematica.

Definito il contenuto precisamente ascrivibile alla categoria degli “assetti contabili”, seguiranno alcune riflessioni in ordine alla concreta applicabilità della connessa strumentazione nell’ambito delle imprese di piccola-media dimensione, con ciò declinando anche il concetto di adeguatezza nella prospettiva economico-aziendale.

Il finalismo degli assetti organizzativi, amministrativi e contabili è però precisamente declinato dal legislatore del codice della crisi all’art. 3, comma 3, in termini di output informativi necessari, talché la loro “adeguatezza” deve essere valutata anche (e, soprattutto, per gli operatori professionali) nella prospettiva della compliance con il dato normativo.

Su tale secondo aspetto ci riserviamo di ritornare con un successivo contributo su questo medesimo portale.

Aspetti definitori relativi al concetto di assetto contabile

L’Economia Aziendale ha da tempo individuato i tre momenti nei quali si risolve l’unitaria amministrazione economica di qualsiasi azienda: l’organizzazione, l’amministrazione (o gestione) e la rilevazione.

La rilevazione dei fatti aziendali è oggetto di studio della Ragioneria, ossia di quella parte dell’Economia Aziendale che è volta, appunto, all’individuazione delle modalità di determinazione, classificazione, rilevazione, rappresentazione ed interpretazione degli accadimenti aziendali.

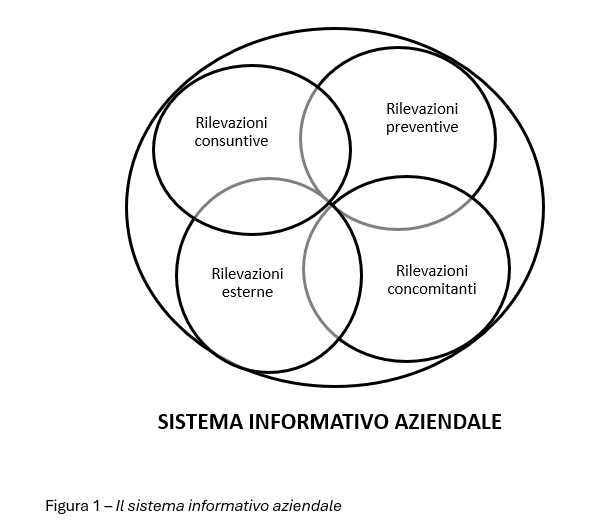

In tale ambito, la “contabilità” è una delle componenti del più ampio sistema informativo aziendale, il quale non può evidentemente limitarsi alla sola tenuta della “contabilità”, dovendo invece supportare il sistema organizzativo e quello gestionale con informazioni oltre che consuntive - utili queste allo scopo di valutare i risultati della gestione -, anche preventive, volte ad elaborare gli impatti delle strategie e politiche sui risultati prospettici, ed esterne, relative all’ambiente esterno in cui l’azienda opera, necessarie per definire le strategie aziendali.

Ne consegue che occorre ritenere che il termine “contabile” sia stato utilizzato dal legislatore in maniera evocativa e non prettamente tecnica e che la sua volontà - per il contesto in cui la disposizione si colloca e per l’evidente finalismo normativo - non sia quella di limitarsi a prescrivere la tenuta di un’ordinata contabilità, ma di richiedere che l’intero sistema informativo aziendale rappresenti un “adeguato” supporto alla funzione organizzativa e gestionale in relazione alla dimensione e complessità dell’azienda e che, quindi, la definizione di “adeguati assetti contabili” debba essere letta come “adeguato sistema informativo aziendale”.

Le dimensioni del sistema informativo aziendale

Partendo dai concetti sopra indicati, va ora considerata la possibile estensione del sistema informativo aziendale, non senza ricordare che la sua “adeguata” articolazione nei casi concreti non potrà non tener conto, da un lato, della dimensione, della complessità, della struttura organizzativa e dell’attività concretamente svolta dalla singola azienda e, dall’altro, delle risorse a disposizione, talché in molti casi non potrà che risolversi in adempimenti e strumentazione ben lontani dalla massima latitudine di seguito esposta.

Il sistema informativo aziendale, nella sua più vasta estensione, è articolato in diversi sottosistemi di elaborazioni preventive, concomitanti, consuntive ed esterne.

Le rilevazioni preventive sono costituite da:

piani strategici a medio termine;

piani operativi a breve termine (budget);

redazione di forecast.

Le rilevazioni concomitanti sono costituite da:

contabilità generale;

contabilità analitiche;

rilevazioni di rese fisico-tecniche.

Le rilevazioni consuntive sono costituite da:

bilancio di esercizio;

bilanci infrannuali;

report tematici e generali;

rilevazione degli scostamenti tra dati previsivi e consuntivi.

Le rilevazioni di carattere esterno sono rappresentate da:

andamento del settore di appartenenza;

quota di mercato detenuta;

quota di mercato detenuta dai competitor e relativa evoluzione;

evoluzione dell’offerta commerciale dei competitors;

analisi della struttura dei costi e dei margini dei competitors;

analisi dell’evoluzione tecnologica del settore;

rischi connessi all’ingresso di soggetti operanti in settori affini,

ccc.

L’inadeguatezza del sistema informativo aziendale rappresenta un serio pericolo per la prevenzione delle crisi d’impresa poiché non consente al management di percepire i cambiamenti in corso nelle combinazioni economiche interne, nell’ambiente esterno e nelle relazioni che l’azienda con questo instaura quotidianamente.

Il contenuto delle rilevazioni preventive

Gli Autori che si sono occupati delle innovazioni normative introdotte dal codice della crisi d'impresa (c.c.i.i.) non hanno mancato di rilevare quello che probabilmente è il dato di maggior rilievo, consistente nell’obbligo di attuare una formale fase di pianificazione della gestione, tanto da utilizzare ormai correntemente l’affermazione per cui la stessa deve avvenire con un approccio “forward looking”.

In effetti la pianificazione e la programmazione aziendale rappresentano la prima necessaria fase - unitamente a quelle successive della rilevazione dei risultati e della valutazione degli scostamenti tra obiettivi e consuntivi - dell’unico razionale processo di gestione dell’azienda, consistente, appunto, nella programmazione, pianificazione e controllo.

Senza la necessaria previa fissazione degli obiettivi, la successiva fase di gestione è “cieca”, poiché non ha una precisa direzione verso cui spingersi, né i suoi risultati possono essere adeguatamente valutati, impedendo così un consapevole giudizio sull’operato del management.

Ma, soprattutto, per quanto attiene allo scopo delle innovazioni normative in commento, il mancato necessario cimento che la pianificazione e la programmazione impongono con le condizioni interne aziendali (risorse a disposizione in termini di quantità e qualità) e con quelle esterne ambientali, relative al contesto economico, sociale, culturale, ecc., in cui l’azienda opera, non consentono di prevedere in anticipo rischi ed opportunità, né eventuali andamenti sfavorevoli e gli impatti economico-finanziari delle decisioni aziendali, impedendo così di attuare per tempo gli opportuni interventi correttivi atti a fronteggiare prevedibili situazioni di difficoltà.

La programmazione e la pianificazione, per essere efficaci, devono essere formalizzate in apposite elaborazioni di natura anche contabile, definite, appunto, “piani” e “programmi operativi”, questi ultimi comunemente individuati con il termine di “budget”.

La redazione di piani industriali pluriennali rappresenta un’attività estremamente complessa, che richiede una visione strategica formalizzata e competenze manageriali e tecnico-professionali non alla portata di imprese medio-piccole.

I piani industriali, per essere tradotti in comportamenti operativi, devono poi essere declinati in obiettivi di più breve termine, con indicazione più dettagliata dei compiti assegnati alle singole unità organizzative e con risultati rilevabili periodicamente, al principale scopo di misurare il grado di effettiva realizzazione degli obiettivi strategici di medio termine e di intervenire tempestivamente nel caso di scostamenti.

Il budget rappresenta quindi la declinazione degli obiettivi stabiliti dal piano industriale per l’anno di riferimento.

Il termine “budget” viene spesso impropriamente confuso con la nozione di bilancio di previsione, consistendo, invece, in un’attività manageriale molto complessa che coinvolge tutte le funzioni aziendali per un periodo di tempo non breve e che va ben al di là della semplice previsione dei risultati attesi. Anche la redazione di budget tecnicamente intesi comporta quindi un livello di competenze elevato ed un assorbimento di risorse rilevante.

L’attività di mera previsione (forecast) dei risultati attesi per l’esercizio di riferimento deve essere giudicata in tali contesti in maniera estremamente positiva, perché porta comunque l’attenzione della direzione aziendale sulla gestione futura e sui conseguenti scenari, dando evidenza numerica – e con ciò univoca – ai risultati attesi.

La redazione di forecast, con verifica infrannuale dei risultati, è da ritenersi alla portata anche di imprese medio-piccole, con l’eventuale ausilio di competenze professionali esterne.

Nelle PMI molto spesso l’attività di previsione, quando è svolta, è però piuttosto informale e limitata agli aspetti economici della gestione, senza la declinazione finanziaria. La circostanza non è allineata alle prescrizioni normative in tema di adeguati assetti contabili, le quali richiedono esplicitamente la verifica della idoneità dei flussi di cassa positivi prospettici nel far fronte alle obbligazioni previste per i successivi dodici mesi.

Il contenuto delle rilevazioni concomitanti

Le rilevazioni concomitanti hanno lo scopo di rilevare, quantificare e tradurre nel comune metro monetario le singole innumerevoli operazioni di varia natura che quotidianamente si affollano nella gestione aziendale, nel momento del loro verificarsi o in un momento successivo, comunque prossimo alla loro verificazione. Il complessivo sistema delle operazioni di gestione può essere suddiviso in due grandi categorie: il sistema delle operazioni di gestione interna ed il sistema delle operazioni di gestione esterna.

Le operazioni di gestione interna sono quelle che si sviluppano esclusivamente entro i confini dell’azienda, senza determinare scambi con terze economie (es. trasformazione fisica delle materie prime, varie fasi della lavorazione, assemblaggio di prodotti, trasferimento di semilavorati da un magazzino ad un altro, ecc.).

Il rapporto di scambio con l’esterno rappresenta invece l’aspetto caratterizzante delle operazioni di gestione esterna, consistendo nell’acquisizione degli input necessari alla produzione (es. materie prime, forza lavoro, servizi professionali, ecc.), nel collocare sui mercati di sbocco gli output che ne derivano (es. vendita di prodotti finiti) e negli scambi di natura finanziaria con l’ambiente esterno.

La rilevazione dei fatti di gestione esterna rappresenta un obbligo normativo e avviene attraverso la contabilità generale, la quale utilizza il supporto formale dei libri e registri contabili obbligatori previsti dagli articoli 2214 e seguenti del codice civile, oltre a quelli prescritti dalla normativa fiscale.

Nelle realtà di modesta dimensione, con limitate operazioni di interna gestione (ad esempio imprese artigianali) o con bassa complessità gestionale (ad esempio imprese di carattere commerciale), la tenuta della contabilità generale può assolvere efficacemente, per quel che attiene alle rilevazioni concomitanti, alla richiesta normativa di adeguato assetto contabile.

La stessa assicura, infatti, la rilevazione di ogni fatto di gestione, la loro esposizione sistematica, la loro interpretazione secondo canoni consolidati, l’evidenza dell’impatto delle operazioni sul risultato di gestione e sul patrimonio aziendale.

Il giudizio di adeguatezza della contabilità generale deve essere declinato secondo i seguenti canoni:

adeguatezza in termini di compliance con le disposizioni civilistiche e fiscali vigenti;

adeguatezza in relazione alla tempestività, efficacia ed accuratezza nella rilevazione dei fatti aziendali;

adeguatezza in relazione alla verificabilità delle registrazioni contabili;

adeguatezza in relazione all’articolazione del piano dei conti.

La contabilità generale e quella analitica possono essere diversamente collegate secondo che si attui:

1. Il sistema unico;

2. il sistema duplice contabile;

3. il sistema duplice misto.

Secondo il primo sistema non si hanno due contabilità distinte, ma una soltanto, che abbraccia sia le rilevazioni finanziarie che quelle analitiche. Si ha cioè una sola Contabilità Aziendale o Contabilità Integrata.

Col sistema duplice contabile si hanno due contabilità nettamente separate, entrambe tenute con il metodo della partita doppia.

Col sistema duplice misto le due contabilità sono tenute ancora distinte, ma la Contabilità Industriale è attuata in modo statistico tabellare, cioè a mezzo di prospetti anziché di conti

La rilevazione delle operazioni di interna gestione è compito delle c.d. “contabilità analitiche”, il cui obiettivo è, appunto, quello di determinare i costi o i margini di particolari oggetti o aggregati individuabili all’interno del più ampio sistema aziendale

(ad esempio, in un’azienda industriale, il reparto saldatura, il reparto montaggio, il reparto verniciatura, ecc.), di canali distributivi, di processi gestionali, di funzioni aziendali, di business unit, ecc.

Appare quindi evidente come, da un lato, la contabilità analitica rappresenti un supporto fondamentale alla funzione manageriale e come, dall’altro, la sua implementazione richieda una struttura di personale molto più ampia di quella richiesta dalla mera tenuta della contabilità generale e con competenze specialistiche ulteriori.

La sua applicazione in realtà di modeste dimensioni diventa perciò spesso non solo difficilmente sostenibile per gli oneri economici che comporterebbe, ma anche inattuabile per le competenze professionali richieste.

Il contenuto delle rilevazioni consuntive

Le rilevazioni consuntive si riferiscono alla esposizione degli effetti della gestione sul reddito e sul patrimonio aziendale in un dato periodo di tempo mediante apposite rendicontazioni, le quali vanno dal bilancio di esercizio a specifici report gestionali, consistendo quindi nella raccolta e rielaborazione dei risultati della contabilità generale o di rilevazioni analitiche.

Il modello di rendicontazione di generale utilizzo, in quanto prescritto anche dalle disposizioni civilistiche, è rappresentato dal bilancio di esercizio.

Lo stesso è un documento di sintesi di fondamentale importanza, poiché evidenzia il risultato della complessiva gestione aziendale e le sue determinanti (causali di costo e di ricavo), con ciò consentendo un primo immediato giudizio sull’economicità aziendale. Espone anche l’entità e la composizione del patrimonio e la relativa evoluzione nel tempo, consentendo così di poter esprimere giudizi in tema di solidità patrimoniale, evoluzione, articolazione ed entità del debito.

In relazione al bilancio di esercizio, il giudizio di adeguatezza è ovviamente subordinato al pieno rispetto delle relative regole di costruzione, ossia di piena aderenza al dettato normativo ed ai principi contabili di riferimento.

La valenza informativa delle sintesi contabili consuntive periodiche si accresce in maniera significativa se riferita a periodi inferiori all’intero esercizio, quali il trimestre, il quadrimestre o il semestre.

Il monitoraggio dei complessivi risultati aziendali in corso di formazione che per tale via si attua consente infatti di cogliere con maggiore tempestività ed efficacia gli andamenti economici, patrimoniali e finanziari, fornendo preziose indicazioni al management per eventuali interventi correttivi e per cogliere eventuali segnali di disfunzioni o di crisi aziendali.

Le sintesi periodiche infrannuali, definite appunto bilanci infrannuali, possono avere la forma e il contenuto del bilancio di esercizio, conformandosi così alle indicazioni del principio contabile di riferimento (OIC 30, Bilanci infrannuali), ma anche di situazioni contabili non rielaborate secondo gli schemi di bilancio, integrate dalle poste integrative e rettificative atte a ricondurre il risultato di esercizio a quello di competenza del periodo e gli elementi patrimoniali alla loro corretta quantificazione.

Il monitoraggio periodico delle condizioni di efficienza gestionale riferite alle operazioni di interna gestione (prodotti, funzioni, negozi, stabilimenti, aree geografiche, ecc.) avviene attraverso una reportistica ulteriore, derivante dalla contabilità analitica, il cui contenuto non è aprioristicamente definibile derivando, evidentemente, dalla sua eventuale implementazione ed estensione e dalla tipologia ed articolazione dell’attività in concreto svolta.

La stessa dovrebbe comprendere anche indicatori gestionali di natura qualitativa e fisico-tecnica (c.d. indicatori chiave di prestazione, nell’acronimo anglosassone comunemente usato KPI - Key Performance Indicators), atti ad evidenziare gli andamenti gestionali ancora prima che i relativi eventi si siano tramutati in attività di scambio con l’esterno e le stesse si siano così tradotte in rilevazioni contabili e queste rielaborate nelle relative rendicontazioni (fanno riferimento ai KPI il Decreto dirigenziale 21 marzo 2023, relativo alla lista di controllo particolareggiata per la redazione dei piani di risanamento; Fondazione Nazionale dei Commercialisti, Aspetti organizzativi, amministrativi e contabili: profili civilistici e aziendalistici, 2023; Fondazione Nazionale dei Commercialisti, Aspetti organizzativi, amministrativi e contabili: check list operative, 2023).

I predetti indicatori sono ovviamente diversi per ogni impresa e settore di attività (se ne indicano alcuni a titolo esemplificativo tratti dal Decreto dirigenziale 21 marzo 2023, relativo alla lista di controllo particolareggiata per la redazione dei piani di risanamento: ad esempio, in caso di attività con significativa intensità del costo del lavoro, il prodotto per ciascuna ora di lavoro; in caso di prevalenza del costo della materia prima, l’incidenza della stessa materia prima sul prezzo del venduto; per il settore alberghiero, il tasso di occupazione delle camere ed il ricavo medio per camera; nel caso di commercio al dettaglio, il volume dei ricavi giornalieri; nel caso di produzioni su ordini, il volume degli ordini pendenti; nel caso di produzione in serie, la quantità prodotta e l’andamento del magazzino prodotti; per le imprese manifatturiere, unità di prodotto per addetto; per la grande distribuzione, redditività per metro quadro finiti, ecc.).

Le riclassificazioni dei bilanci e le analisi per indici

L’art. 3, comma 3, lett. a), c.c.i.i., richiede che il sistema informativo aziendale sia in grado di consentire la rilevazione di eventuali squilibri di carattere patrimoniale, economico o finanziario.

I predetti “squilibri” (e, per converso, gli “equilibri”) sono desumibili, secondo le indicazioni della dottrina economico aziendale, attraverso le c.d. “analisi di bilancio”, le quali consistono in tecniche di riclassificazione dei documenti di sintesi contabile allo scopo di far emergere valori differenziali di per sé significativi e nel calcolo di quozienti tra le relative grandezze così riesposte (indici o ratios), sulle quali però non abbiamo qui modo di soffermarci, rinviando all’ampia letteratura esistente in materia.

Dal tenore letterale della disposizione la predetta attività dovrebbe quindi assurgere al rango di adempimento obbligatorio al fine di poter qualificare l’assetto contabile come “adeguato”.

L’attività deve ritenersi alla portata anche di imprese di medio-piccola dimensione, con l’eventuale ricorso a competenze specialiste esterne.

Il contenuto delle rilevazioni esterne e l’analisi strategica

Le dimensioni quantitative degli equilibri aziendali fondamentali, economico, patrimoniale e finanziario - alla cui verifica è volta l’analisi economico-finanziaria sopra esposta - non sono di per sé sufficienti alla valutazione della sostenibilità delle performance aziendali nell’ambito del contesto competitivo in cui l’impresa è inserita, né dell’effettiva sostenibilità di un piano di risanamento.

L’apprezzamento della redditività, dell’equilibrio patrimoniale e di quello finanziario non può infatti considerarsi compiuto se non è ricondotto anche alle dinamiche competitive in atto, cioè agli andamenti della domanda e della congiuntura, al comportamento dei concorrenti, alla tipologia delle relazioni con clienti e fornitori, al posizionamento competitivo e alla collocazione dell’impresa nella filiera di cui è parte, ai suoi punti di forza e debolezza, ecc.

La lettura delle performance aziendali alla luce del contesto competitivo può innalzare significativamente la comprensione dei fenomeni che le hanno originate e, soprattutto, può fornire utili indicazioni prospettiche e attenuare il grado di incertezza in cui si formano le analisi e le decisioni.

Allo scopo, la letteratura e la prassi conoscono diversi modelli di analisi strategica capaci di contestualizzare i dati economico-finanziari, aiutando a comprenderli meglio e a prevedere eventuali fattori di possibile declino e le azioni del possibile percorso di contrasto (Swot Analysis, ciclo di vita del prodotto, ecc.)

Le predette analisi, per essere implementate, richiedono una serie di importanti informazioni anche esterne al perimetro aziendale, idonee a rilevare il contesto competitivo di riferimento, non codificate e concretamente definibili solo nel caso concreto.

Nella scala di “adeguatezza” degli assetti le predette elaborazioni rappresentano il gradino più elevato, raggiungibile sono da imprese di medio-grande dimensione.

Conclusioni: l’adeguatezza degli assetti contabili alla luce delle dimensioni aziendali

Nei paragrafi che precedono abbiamo percorso il non breve cammino, pur con tutte le sintesi e le omissioni che il contesto del presente lavoro richiede, della possibile estensione del sistema informativo aziendale, il quale, come abbiamo visto, può essere ricondotto alla sintesi normativa di “assetti contabili”.

Allo scopo di evitare di cadere nell’equivoco, che abbiamo più volte in precedenza cercato di evidenziare, per cui un sistema informativo sia da considerarsi adeguato solo se raggiunge la sua massima estensione potenziale, occorre ora effettuare qualche considerazione circa la sua adeguatezza in relazione alla dimensione, all’articolazione e alla tipologia di attività svolta dall’impresa.

Ribadiamo subito che un sistema informativo che risponda pienamente ai dettami teorici della dottrina aziendalistica e che si articoli quindi nei passaggi della individuazione delle strategie aziendali, della loro formalizzazione in programmi pluriennali, nella loro traduzione in budget annuali con individuazione di obiettivi assegnati, nella verifica periodica infrannuale dei risultati attraverso contabilità analitiche e nel loro complessivo esame per mezzo di bilanci infrannuali e di quello di esercizio, può essere ad appannaggio solo di imprese di medio-grande dimensione.

Limitazioni all’estensione del sistema informativo non derivano necessariamente da errori di progettazione o implementazione, ma possono essere il risultato di scelte ponderate e razionali. Il sistema informativo rappresenta infatti un onere estremamente rilevante, che deve essere quindi oggetto di valutazione anche alla luce del relativo peso economico. La sua strumentazione ed estensione deve inoltre essere compatibile con le condizioni date, quali il numero complessivo di addetti, le competenze disponibili, la tecnologia acquisibile, la fluidità dei processi di rilevazione, il rischio di burocratizzazione della struttura e, non da ultimo, il livello culturale e di preparazione specifica del management, da cui dipende, in ultima istanza, la sua articolazione.

All’adozione di un completo sistema di programmazione, pianificazione e controllo, ostano cioè, nelle realtà di medio-piccola dimensione, l’assenza, sia in termini quantitativi che qualitativi, di figure professionali adeguate ed il costo che la predetta attività richiederebbe.

In realtà di piccola dimensione, dove il reparto amministrativo è composto solo da una o poche unità con livelli di professionalità limitati (a motivo del necessario contenimento del relativo costo e dell’impossibilità di trattenere professionalità elevate), il giudizio di adeguatezza deve partire dal rispetto degli obblighi contabili legali e dall’utilizzo del conseguente set informativo, rielaborato in serie storiche e prospettiche, per verificare gli andamenti aziendali e cogliere i segnali di crisi. Le stesse considerazioni possono valere anche per imprese di non piccola dimensione quando l’attività svolta sia estremamente semplice poiché consistente, ad esempio, nella mera commercializzazione di merci.

In sostanza, il giudizio di adeguatezza non può essere fornito in astratto, ma deve essere formulato caso per caso in relazione alle caratteristiche dimensionali e organizzative della data azienda.

In tale preliminare riflessione si inseriscono però le finalità informative che il legislatore esplicitamente assegna al sistema informativo e, per tale via, si apre il tema della sua adeguatezza in relazione a tale requisito, tema che ci proponiamo di affrontare in un prossimo focus.