La “nuova” revocatoria delle rimesse bancarie. L'impossibile convivenza degli artt. 67 e 70 l.fall. e la recente dottrina

24 Febbraio 2012

Certo l'attuale formulazione normativa non contribuisce a chiarire la materia.

Siamo convinti, in particolare, che siano del tutto inconciliabili tra loro le due norme che trattano della revocatoria delle rimesse, ovvero l' art. 67, comma 2, e l'art. 70 l. fall.

Una delle due norme è di troppo, e personalmente propenderemmo per l' art. 67 l. fall .

Invero la dottrina si è molto attivata per cercare di trovare un nesso logico tra le due norme, ma non l'ha trovato, e del resto era impossibile trovarlo. Qualsiasi costruzione giuridica, messa alla prova dell'applicazione pratica del caso concreto (rimesse su un conto corrente da revocare), dimostrerà con tutta evidenza che le due norme non possono convivere.

Analizziamo brevemente le varie tesi che sono state avanzate sul difficile rapporto tra gli articoli 67 e 70 l. fall .

Esistono infine anche altre tesi minori. Secondo taluno (SILVESTRINI, La nuova disciplina delle rimesse sul conto corrente bancario, in Fall. 2005, 845), ad esempio, l'art. 70 non costituirebbe deroga all'art. 67, essendo quindi una norma del tutto inutile. Si tratta, in ogni caso, di interpretazioni del tutto insoddisfacenti. La nostra tesi

La revocatoria delle rimesse di conto corrente bancario non era e non è prevista dalla norma; è solo prevista la revoca del rientro.

È ben vero che, nelle norme, è stata specificata per la prima volta l'esenzione da revocatoria di determinate rimesse, ma ciò è stato fatto esclusivamente a titolo di esenzione. Se ne può trarre la conclusione, argomentando a contrariis, che le rimesse che hanno ridotto in modo consistente e durevole il debito saranno revocabili, anche se il legislatore non aveva in mente un concetto positivo, bensì negativo - l'esenzione -, e proprio a quest'ultima infatti si è riferito. Ecco perché pare difficile conciliare l'art. 70 con l'art. 67, ove non si parla di esenzione, ma di riduzione di debito, appunto non esentata.

La previsione di base è inserita nell' art. 70 l. fall ., che si applica sempre.

Se nell'ambito di questo rientro si dovessero verificare i presupposti dell'esenzione ex art. 67 (rientro non consistente, né durevole), ecco che queste riduzioni di debito sarebbero esentate.

In tutti gli altri casi, piena applicazione dell' art. 70 l. fall .

In definitiva, quindi, sarebbe stato bastevole il solo articolo 70.

Siamo convinti che, alla fine, prevale, o meglio prevarrà almeno dal 1° gennaio 2008, l'art. 70 della l. fall ., e quindi sarà revocabile, al massimo, il differenziale tra il massimo importo a debito e il saldo al momento del fallimento.

L' art . 67 l. fall ., con il riferimento che fa alle rimesse che hanno comportato una riduzione consistente e durevole dell'esposizione debitoria, non troverà quindi di fatto applicazione; sarà solo di supporto al prevalente criterio-base stabilito dall' art. 70 l. fall . In definitiva, la disposizione dell'art. 67 si dimostrerà del tutto inutile. Tutto ciò, salvo non sposare la tesi della differente previsione della conoscenza dello stato di insolvenza: 6 mesi per l'art. 67 l. fall ., nessun riferimento temporale per l' art. 70 l. fall ., ma è tesi che non ci sentiamo di sostenere.

Molte sono comunque le incertezze, ad oggi, e non poteva che essere così.

Il legislatore si è infatti espresso in modo del tutto scoordinato, e tocca allora all'interprete cercare una soluzione congruente. Di fatto eccezioni e deroghe trovano indicazioni accompagnate da “aggettivi, ripetizioni di aggettivazioni, endiadi, allitterazioni, la cui portata definitoria, come è noto, risulta sempre imprecisa e controvertibile. Basti pensare che la riduzione dell'esposizione debitoria deve essere consistente e durevole, i pagamenti saranno irrevocabili se effettuati nei termini d'uso ;il piano dell'accordo stragiudiziale deve apparire idoneo a consentire il risanamento dell'esposizione debitoria dell'impresa… il risanamento della situazione finanziaria …e la ragionevolezza deve essere attestata …È un linguaggio molto lontano dai requisiti di univocità richiesti da una disciplina tecnica, come quella delle obbligazioni nella fase dell'esecuzione concorsuale, e sembra più consono ad una trattazione meramente descrittiva degli obiettivi che si vorrebbe raggiungere, piuttosto che alla formulazione in modo chiaro ed incontrovertibile di regole giuridiche” ( Da Il nuovo diritto della crisi di impresa e del fallimento, a cura di F. DI MARZIO, ITA edizioni, 118).

L' art. 70, comma 3, l. fall . adotta una soluzione sulla revocabilità delle rimesse in conto corrente bancario già proposta in passato: è revocabile il cosiddetto “rientro”, e quindi l'importo compreso fra “massimo scoperto” e “saldo finale” del conto.

A dire il vero qualcuno aveva inizialmente ipotizzato che l' art. 70 l. fall . non riguardasse le rimesse bancarie, anche se la dottrina maggioritaria riteneva invece chiaramente applicabile la disposizione anche alle rimesse, trattandosi di un rapporto continuativo e reiterato (L. GUGLIELMUCCI, Revocatoria delle rimesse e tipologia degli addebiti in conto corrente, in Fall., 2011, n. 5, 509).

Ad ogni buon conto, l' art. 4 del D.Lgs. n. 169 del 2007 ha aggiunto all'art. 70, comma 3, l'espressione “posizioni passive derivanti da rapporti di conto corrente bancario ”, eliminando così ogni possibile incertezza. Del resto anche la relazione del Governo a commento di tale decreto legislativo ha sottolineato che, “innanzitutto ”, i conti correnti bancari meritavano di essere ricompresi nella nozione di “rapporti continuativi”.

La variazione è entrata in vigore il 1° gennaio 2008, ma, come prevede l'art. 22 del suddetto decreto legislativo, si applica ai procedimenti per dichiarazione di fallimento pendenti alla data della sua entrata in vigore, nonché alle procedure concorsuali aperte successivamente. Quid juris, allora, per i fallimenti dichiarati precedentemente?

A rigore, la norma non dovrebbe ritenersi di natura interpretativa, essendo appunto stabilita una specifica decorrenza successiva. Ed allora non dovrebbe considerarsi applicabile alle procedure dichiarate dal 17 marzo 2005 al 31 dicembre 2007.

Sotto l'aspetto pratico ne deriva che, per le procedure dichiarate nell'intervallo temporale sopra indicato, non si applicherebbe la limitazione dell' art. 70 l. fall .

Sul punto, per la non applicabilità, si è pronunciato il Tribunale di Milano (sentenza n. 6946 del 29 maggio 2009 (est. Craveia)).

Anche la S. Corte di Cassazione si è interessata al tema ( Cass. n. 20834 del 7 ottobre 2010 ), ma l'interpretazione da essa proposta non è convincente. Ha infatti affermato che si tratterebbe di norma interpretativa, ancorché ad applicazione differita: tesi palesemente auto-contraddittoria.

Un altro elemento di discussione è l'ambito del rientro, ovvero se sia corretto limitarsi ad esaminare singolarmente i vari rapporti che il fallito ha intrattenuto con la banca, o piuttosto debba valutarsene la posizione debitoria complessiva.

Noi condividiamo l'idea che il rientro, inteso come riduzione delle pretese creditorie della banca, debba fare riferimento alla sommatoria dei vari conti (ordinario, anticipi, di finanziamento ecc.) (L. QUAGLIOTTI, Il conto corrente bancario, le rimesse e l'esposizione debitoria nel nuovo corso della revocatoria fallimentare, in Fall., 2009, 103 ss). Questo fatto comporta la necessità di verificare anche i rapporti tra tali conti, valutando ad esempio i giroconti, che solo a certe condizioni possono essere considerati rimesse revocabili.

Entra così in gioco il problema della revocatoria azionabile sui diversi conti del fallito; a certe condizioni sarà da mettere in relazione il rientro complessivo con le rimesse effettuate su conti diversi.

In questo senso si è espressa, recentemente, una Corte di merito (Tribunale Udine n. 293 del 24 febbraio 2011).

Anche la valutazione della consistenza potrebbe risentire dell'esposizione debitoria complessiva, ma forse, dovendosi individuare le singole rimesse su ogni conto, i valori di riferimento resteranno limitati al conto specifico (es. saldo medio orientro ).

Come si è detto, e come ancor meglio vedremo fra poco, il problema della nuova revocatoria sta proprio nel coordinamento, assai difficile, tra gli artt. 67 e 70 l. fall . La revocatoria nella pratica

L'azione revocatoria delle rimesse dimostra nella pratica tutta la sua problematicità.

Ma proprio chi abbia provato ad analizzare i casi pratici si sarà reso conto che, in realtà, è sufficiente quantificare il rientro ( ex art. 70 l. fall .) ed ecco che tutti i complessi, variegati e talvolta anche astrusi conteggi ex art. 67 l. fall. non servono più, sono un accessorio non essenziale se non addirittura inutile.

Certo, se la citazione in giudizio evidenza le rimesse revocabili ex art. 67 l. fall ., e poi ne limita l'importo complessivo con il rientro (ex art. 70); se il quesito del Giudice istruttore chiede al C.T.U. di effettuare i conteggi specificandone anche le modalità, sia ex art. 67 che ex art. 70, ecco che il C.T.U. e i C.T.P. si arrovelleranno in una miriade di conti inutili. Tutto lavoro sprecato. Basterebbe chiedere, infatti, la revocatoria del rientro ex art. 70 l. fall ., e limitarsi a questo. Ma evidentemente, dinanzi ad una normativa astrusa, nessun legale si avventura a non citare l'art. 67. Ed ecco quindi questo spreco di tempo e di risorse.

In qualsiasi azione revocatoria, salvo un solo ipotetico caso (quando cioè le rimesse siano di limitata entità e continuative), l'importo del rientro ex art. 70 l. fall . sarà sempre inferiore a quello delle rimesse revocabili ex art. 67. Ed è logico che sia così, sempre.

Non deve sorprendere dunque che dalle relazioni di C.T.U. emerga che l'importo revocato ex art. 70 è appunto inferiore a quanto revocabile ex art. 67 (sentenza del 2008 del Tribunale di Milano (est. Vitiello)). è invece perfettamente logico che sia così. Sono perciò i conteggi ex art. 67 che risultano del tutto inutili.

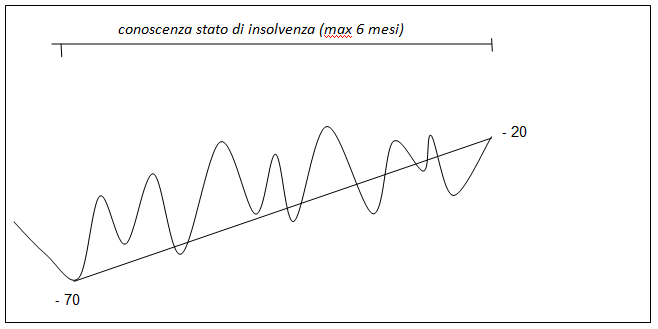

Dimostrazione grafica - Massima esposizione nel periodo di fallimento

Diamo una dimostrazione grafica dell'assunto, secondo il quale gli importi revocabili ex art. 70 l. fall. (il cosiddetto “rientro”) sono sempre inferiori o al massimo uguali, mai superiori, ai conteggi effettuati in base all'art. 67 l. fall., qualsiasi sia l'impostazione data, tra quelle possibili.

Con una retta si uniscano i due saldi di riferimento dell' art. 70 l. fall . con il rientro determinato come differenza tra il saldo al momento del fallimento e la maggiore esposizione nel periodo di conoscenza dello stato di insolvenza.

Con una linea ondulata si raffiguri poi il saldo debitore che deriva dalla serie delle rimesse e degli addebiti. Ovviamente la serie - e quindi la linea - potrà essere più o meno “mossa”, ma nella sostanza l'andamento sarà sempre più o meno dello stesso tipo.

Appare chiaro (e pacifico) che il rientro ex art. 70 l. fall . è, nel caso specifico, di 50, essendo dato dalla differenza tra -70 e -20.

Le rimesse che hanno ridotto l'esposizione in maniera consistente e durevole sono state illustrate con la linea curva. Possono essere tutte o solo una parte delle rimesse, ma questo non è importante. Resta comunque il fatto che la sommatoria dei movimenti, espressa dalla linea ondulata (più lunga della retta), è sempre sicuramente e necessariamente superiore al dislivello evidenziato dalla retta. La recente dottrina

La dottrina ha trattato di questi temi in modo diffuso tra il 2005 e il 2006, per poi praticamente abbandonare l'argomento.

Fortunatamente, bisogna dirlo, si è registrato un rinnovato interesse nel periodo più recente. Si tratta di tentativi di approfondimento molto interessanti, anche se, da soli, non sembrano idonei a risolvere quello che, come abbiamo anticipato, è un problema di fatto irrisolvibile. Gli artt. 67 e 70 l. fall . sono infatti incompatibili tra loro.

Ma analizziamo ora le nuove ipotesi interpretative proposte nel 2011.

Secondo una prima tesi (L. GUGLIELMUCCI, Revocatoria delle rimesse e tipologia degli addebiti in conto corrente, in Fall., 2011), ritenuta l'applicabilità dell' art. 70 l. fall . anche ante correttivo (affermazione che condividiamo), in caso di conto scoperto (ma allora il riferimento al fido ci sarebbe!) le rimesse revocabili ex art. 67 l. fall . sarebbero anche quelle né consistenti né durevoli escluse invece in caso di conto coperto. Le limitazioni varrebbero quindi solo ed esclusivamente nel caso di conto coperto.

Nel caso di rimesse che siano utilizzate per pagamenti di debiti verso la banca (ad es. finanziamenti), poco importa che esse non siano durevoli, si dovrebbero revocare comunque, ex art. 67 , comma 2, l. fall . Anche su questo punto siamo dello stesso avviso, senza alcuna remora, e non in forza di un'analisi specifica del rapporto di c/c, ma proprio per il fatto che si tratta del pagamento di debiti, e per i debiti bancari non vale quell'esclusione normativa da revocatoria, prevista soltanto per gli specifici pagamenti relativi a debiti contratti per l'acquisto di beni o di servizi.

Ma arriviamo al punto forse più “avanzato”, sempre relativamente ai pagamenti: le cosiddette operazioni “autoliquidanti”.

La banca concede un anticipo, e l'operazione di norma si chiude con il pagamento del terzo (anticipi s.b.f. o export) o con la vendita di quanto acquistato (anticipo import). Secondo la tesi in esame, tale pagamento, considerato quale operazione bilanciata, e perciò non revocabile, potrebbe essere invece revocabile ex art. 67, comma 2. Tale assunto non risulta però sufficientemente chiarito. Sicuramente condivisibile è invece l'affermazione che l'esposizione (ai fini dell'art. 70) dovrebbe essere intesa in senso globale, come sommatoria di tutti i rapporti.

Sul tema degli anticipi anche una seconda opinione è stata espressa (G. TARZIA, Giroconto ed annotazioni sul conto anticipi nelle revocatorie bancarie, sempre in Fall., 2011) a commento di una sentenza della Cassazione peraltro relativamente a questione soggetta alla disciplina ante riforma ( Cass. n. 13449 del 20 giugno 2011 ).

Nel caso di specie la banca sosteneva la non revocabilità dell'anticipo per la presentazione di effetti, in quanto l'esposizione complessiva sarebbe rimasta inalterata con tale operazione (il conto effetti aumenta il saldo a debito e il conto ordinario riduce l'esposizione di un correlato importo).

Giustamente, a nostro avviso, la Cassazione ha ribadito quanto più volte da essa stessa affermato: l'anticipazione di un effetto poi andato a buon fine è revocabile, essendo il c/c a tutti gli effetti un conto di servizio.

Ben potrebbe essere revocato, inoltre, il pagamento da parte del terzo debitore; ovviamente solo in via alternativa, ché altrimenti si revocherebbe due volte lo stesso importo. Ma siamo appunto nell'ambito della “vecchia” revocatoria.

Il commentatore della sentenza ha illustrato anche le diverse tesi giurisprudenziali relativamente alla compensazione tra più conti correnti ex art. 1853 c.c. , evidenziando peraltro come la Cassazione da ultimo la escluda; venendo poi alla “nuova” revocatoria, l'Autore ha prospettato due opzioni, una per la revocabilità degli anticipi, e l'altra per la compensazione ex art. 1853 c.c .

L'Autore si è spinto ad ipotizzare, in particolare, che sarebbe più corretto revocare il pagamento del terzo, piuttosto che l'anticipazione dell'effetto con relativo giroconto, e che tale modalità sarebbe preferibile nella vecchia come anche nella nuova revocatoria.

E in effetti, anche con la precedente azione revocatoria si sarebbe potuta effettuare la revoca non necessariamente dell'anticipo, ma, eventualmente, del pagamento del terzo, pur solo come alternativa, per evitare doppioni. Su questo punto condividiamo la suddetta tesi. Conclusioni

In conclusione si può affermare che, in base agli articoli 67 e 70 della nuova legge fallimentare , il rientro, valutato ex post, è sempre revocabile, venendo in pratica a concretizzare una riduzione dell'esposizione debitoria. Unico caso in cui non ci sarebbe revocabilità sarebbe quello in cui mancasse il rientro o si fosse in presenza di un rientro di importo ridotto.

La “nuova” revocatoria sarà certamente più limitata rispetto alla precedente, anche se potrebbe ora essere attuata in situazioni che precedentemente vedevano invece la banca “al sicuro” in quanto, ad esempio, il cliente fallito avesse sempre operato nei limiti dell'affidamento.

Ma invero anche in questo caso, verificandosi un rientro, pur sempre nei limiti del fido, ciò poteva di norma significare, anche prima della riforma, revoca di fatto dei fidi, con conseguente revocabilità del rientro stesso.

Il “nuovo regime” della revocatoria di rimesse bancarie dovrebbe avere anche l'effetto di liberare il campo dalle principali questioni controverse del “vecchio regime”, prima fra tutte la prova e la sommatoria degli affidamenti.

A nostro avviso tre saranno, nei prossimi anni, i più rilevanti motivi di scontro giurisprudenziale in materia di nuove revocatorie, e precisamente:

Quanto al primo aspetto, si può evidentemente dare per certo che il sistema bancario cercherà di dimostrare come le riduzioni di debiti, o meglio ancora le singole rimesse, non siano né consistenti né durevoli, e che tutto il contrario cercherà di dimostrare il curatore. Il conto corrente costituirà in ogni caso la base della discussione, ancorché i saldi debbano essere ricalcolati in base al saldo disponibile, in luogo del saldo contabile.

Analogo discorso per l'affidamento (che sarà influente o ininfluente, a seconda degli interessati a confronto), e per la eventuale prevalenza di uno dei due articoli sull'altro (67 e 70 l. fall .).

Tutto potrebbe essere superato solo con un intervento legislativo che finalmente chiarisse la questione; forse basterebbe riformulare l' art. 67 l. fall .

La precedente legge fallimentare ha comportato un impegno della dottrina e della giurisprudenza di circa quarant'anni per arrivare dapprima ad un concetto di conto scoperto, affinato poi nei successivi venti anni sulla base del riferimento al saldo disponibile.

Ci sono quindi voluti oltre sessanta anni di dibattiti, talvolta anche accesi, per arrivare ad una soluzione ferma, ancorché non soddisfacente.

Non vorremmo che anche questa versione della revocatoria fallimentare fosse caratterizzata da un così eccessivo sforzo interpretativo che si prolungasse per svariati decenni.

Tabella di sintesi - Principali sentenze in materia di revocatoria delle rimesse bancarie

Altre sentenze, Trib. Brescia 29 . 04 . 2008 e Trib. Pescara n. 4 del 14.03.2008, trattano aspetti meno completi. In particolare la sentenza di Pescara è stata confermata dallaCorte di Appello dell'Aquila n. 334 del 30 . 03 . 2011 , che ha anche escluso il riferimento al fido per la nuova revocatoria. |