Il parere del curatore nel concordato fallimentare

01 Giugno 2012

Il contenuto del parere del curatore sulla proposta di concordato

fall . prevede che il giudice delegato chieda il parere del curatore sulla proposta di concordato fallimentare, con riferimento specifico ai presumibili risultati della liquidazione ed alle garanzie offerte.Il parere richiesto dal giudice delegato riguarderà questioni di merito e non di legittimità, posto che il curatore fallimentare, proprio per le qualifiche professionali che lo contraddistinguono, è chiamato a svolgere una funzione di gestore economico della procedura concorsuale e pertanto il parere ad esso richiesto dovrà necessariamente concentrarsi sulla convenienza della proposta rispetto alla prosecuzione ordinaria della procedura fallimentare. Il parere del curatore si inserisce quindi in pieno nello spirito dell'istituto del concordato fallimentare, quale alternativa alle fasi di liquidazione e riparto che si presume migliore rispetto alla procedura ordinaria. Nell'attuale formulazione dell'art. 125 il parere del curatore è richiesto dal giudice delegato prima della “valutazione della ritualità della proposta”, fase quest'ultima che si verifica successivamente anche al parere favorevole del comitato dei creditori, quindi solo dopo l'acquisizione del parere del curatore e quello favorevole del comitato dei creditori. Le fasi quindi sono le seguenti:

Il parere del curatore, quindi, è elemento essenziale con funzione meramente informativa, perché la valutazione di convenienza possa essere espressa, prima dal comitato dei creditori, a cui è affidato un vaglio vincolante, e poi dai creditori ai quali di fatto è richiesto di esprimersi solo nel dissenso, posto che la mancata risposta nei termini dati dal giudice è considerata come voto favorevole. Le considerazioni che farà il curatore hanno una duplice valenza, in quanto saranno le medesime che avrà fatto il proponente nella formulazione del ricorso, visto che evidentemente non avrà potuto prescindere dal seguire gli stessi criteri logici di verifica del curatore nel confrontare la proposta con le prospettive di liquidazione fallimentare. Il proponente avrà comunque già valutato dalla sua prospettiva il vantaggio economico che trarrà, o che spera di trarre, dall'accoglimento della sua proposta, senza tuttavia dirlo nel ricorso. Il contenuto del ricorso si potrà limitare alla mera indicazione delle modalità di pagamento ai creditori a fronte dell'acquisizione dell'attivo fallimentare composto dai diritti acquisiti e da quelli in corso di acquisizione purché già reclamati in domande giudiziali. Non interessa in questa sede soffermarsi sulle motivazioni del proponente, le quali saranno le più varie e strettamente collegate alla figura del singolo soggetto (che potrà essere chiunque): un creditore, il fallito, o un terzo. Al curatore non è richiesto di indagare sulle motivazioni del proponente, magari con la finalità, più o meno palese, di voler negoziare condizioni più favorevoli per i creditori. Il curatore deve solo esaminare la domanda e confrontarla con le prospettive della liquidazione tenendo anche conto dei tempi e i costi di realizzo, al fine di fornire ai creditori elementi aggiuntivi per le loro valutazioni. Il curatore dovrà però tenere anche conto delle chiare indicazioni del legislatore della riforma, che gli chiede di prediligere ogni soluzione liquidatoria diversa da quella atomistica, che sia volta a salvaguardare l'integrità dell'azienda o dei rami di essa. Sebbene il peso decisionale sia sbilanciato a favore del comitato dei creditori, essendo richiesto a quest'organo il “parere favorevole”, mentre al curatore il solo “parere”, a quest'ultimo è richiesta un'attività di verifica delle condizioni economiche e della convenienza della proposta, che rendono più efficace il suo parere, in quanto derivante da un necessario ragionamento argomentato. Mentre il curatore esprimerà il proprio parere al termine di un processo di valutazioni e verifiche, il comitato dei creditori potrà esprimersi, per quanto vincolante, anche senza particolari motivazioni. E' quindi evidente che il parere del comitato richiederà le necessarie informazioni, che dovranno derivare necessariamente dal curatore. La norma, come detto in premessa, assegna al parere del curatore uno specifico “contenuto informativo minimo”, che deve illustrare i due aspetti relativi ai “presumibili risultati della liquidazione” ed alle “garanzie offerte”. Il legislatore, quindi, ha delineato i due parametri rispetto ai quali, in sostanza, deve essere valutata, nell'ottica del giudizio del curatore, la proposta concordataria:

Quindi è necessario che il curatore svolga nel suo “parere” le seguenti attività:

I due punti rappresentano il fulcro degli accertamenti del curatore per il suo giudizio sulla convenienza economica e sulla concreta attuabilità del concordato fallimentare, da valutare secondo le direttrici stabilite dall' mma 1 , l. fall . Al riguardo, l'analisi delle garanzie offerte è, in linea generale, suscettibile di essere svolta tramite precisi riscontri tecnici sulla regolarità e idoneità della garanzia. Diversamente, il parere del curatore sui presumibili risultati della liquidazione identifica un'area dove si manifesta una ben più marcata attività valutativa e di stima.Il curatore dovrà anche verificare la fattibilità tecnica delle soluzioni prospettate nella proposta, specie tra le diverse alternative oggi consentite secondo la formulazione dell' comma 2 , lett c), l. fall ., per il raggiungimento degli obiettivi concordatari, oltre al richiamo del rispetto dei requisiti formali, stabiliti dall'art. 124, che rendono legittima la proposta di concordato.Quindi deve esaminare la perseguibilità degli obiettivi delineati nel piano tramite soluzioni tecniche compatibili con i vincoli imposti dalla legge per la loro esecuzione e coerenti con la prassi professionale, e rappresentare il quadro informativo che sarà oggetto di esame da parte del Giudice Delegato e del Tribunale, ai quali competono i controlli ed il conseguente giudizio sulle condizioni di legittimità della proposta. In questa ottica, anche l'eventuale suddivisione dei creditori in classi con relativi trattamenti differenziati potrà essere evidenziata dal curatore in vista della sottoposizione della proposta al Tribunale, ai sensi dell' ., l. fall .Alcuni esempi pratici di proposte concordatarie

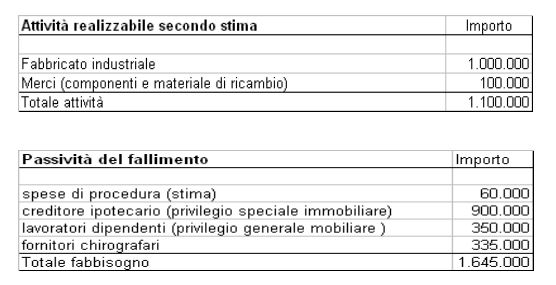

Come già detto, il curatore dovrà elaborare il suo parere facendo un confronto tecnico tra la proposta di concordato e la prosecuzione del fallimento prevedendo il futuro realizzo ed il riparto. La proposta, invece, andrà esaminata sotto il profilo della fattibilità, mutuando questo concetto dal concordato preventivo. Pertanto l'attenzione sugli impegni del proponente andrà prestata anche principalmente sulle capacità di questi di assumerle, specie quando la fase esecutiva è dilazionata nel tempo. Si cercherà qui di seguito di dare alcune indicazioni operative ipotizzando la situazione semplice di un fallimento cui applicare diverse proposte a titolo di esempio, che siano oggetto di possibile valutazione. La proposta ipotetica sarà limitata ai crediti ammessi al passivo, compresi i tardivi e gli opponenti, con la conseguente possibilità che per gli altri creditori continui a rispondere il fallito e che nell'attivo da realizzare non vi siano azioni legali attive già autorizzate. Va poi posta una specifica attenzione alla circostanza che, nei casi esposti, si è previsto anche il soddisfacimento non integrale dei crediti assistiti da privilegio generale, anche con la previsione di pagamento, in misura inferiore dei creditori di grado inferiore, solo con il rispetto dell'unico vincolo di verificare il miglior trattamento rispetto alla liquidazione fallimentare. Un altro elemento portante degli esempi è costituito dal principio normativo che impone alla proposta di concordato il divieto di procurare “l'effetto di alterare l'ordine delle cause legittime di prelazione”. Si ritiene infatti che la norma in esame abbia introdotto un principio di carattere generale più ampio rispetto alla formulazione testuale circoscritta al concordato con formazione di classi; il divieto, pertanto, vale anche rispetto ad ipotesi di concordato (senza formazione di classi) che possano incidere sui diritti dei creditori violando l'ordine delle cause legittime di prelazione. In base alle premesse esposte, si possono ora esaminare i casi esemplificativi che riflettono, secondo le ipotesi assunte, le possibili differenti graduazioni del parere del curatore al variare delle sintesi numeriche contenute nella proposta di concordato. L'ipotesi di fallimento, che è alla base dei primi tre esempi esposti, è la seguente:

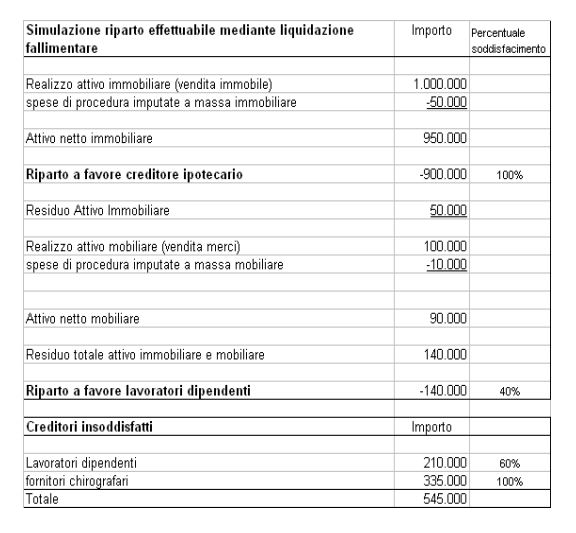

che darà luogo al seguente riparto fallimentare:

Il primo caso: nessuna soddisfazione dei creditori chirografari

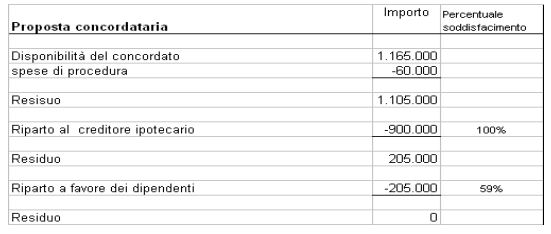

Previsione di un versamento alla procedura di un importo superiore rispetto a quello realizzabile dalla procedura che consente di soddisfare meglio la categoria marginale di creditori non integralmente soddisfatta. La proposta di concordato fallimentare prevede un'offerta del proponente per l'importo di € 1.165.000, quindi di € 65.000 in più rispetto all'attivo stimato. La soluzione proposta è quella di integrare il riparto a favore dei lavoratori dipendenti:

Si possono, quindi, mettere a confronto, nelle due ipotesi in esame, le analisi che il curatore potrebbe in concreto eseguire al fine di rendere il suo parere 125 l . fall .Il confronto tra i due scenari alternativi della liquidazione fallimentare e del concordato conduce ad osservare le seguenti risultanze:

Ne consegue che, nel caso in esame, la proposta concordataria presenta, dal punto di vista numerico-quantitativo, profili di convenienza economica per i creditori. Infatti, rispetto alla liquidazione fallimentare, l'esecuzione della proposta di concordato introduce un trattamento migliorativo in termini di pagamento percentuale dei crediti vantati dai lavoratori dipendenti. Si sarà notata al riguardo l'estrema configurazione della proposta che non prevede alcun riparto a favore dei creditori chirografari. Questo in linea con la previsione del nuovo concordato fallimentare che non prevede espressamente soglie minime di soddisfacimento di tali creditori, anche se una parte degli interpreti opina il contrario. Il problema, peraltro, nel primo caso si sposta sul versante del voto al quale accedono per l'intero credito i chirografari e, per la parte non soddisfatta integralmente, i creditori privilegiati. Non è detto tuttavia che, in questo contesto, il concordato debba essere rifiutato con l'espresso voto contrario dei creditori chirografari. Il secondo caso: percentuale riservata ai creditori chirografari anche senza soddisfazione integrale dei privilegiati

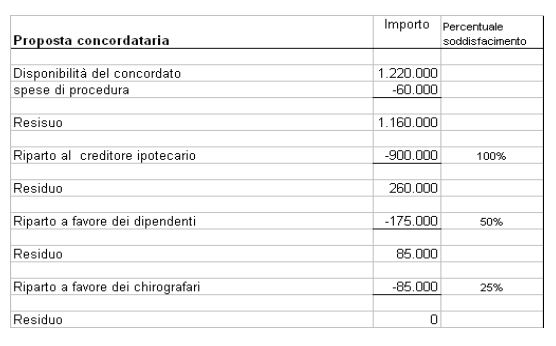

La proposta di concordato fallimentare prevede un'offerta del proponente pari a € 1.220.000, quindi di € 120.000 superiore all'attivo stimato. La disponibilità è destinata per il pagamento integrale delle spese di giustizia e per il creditore ipotecario e per il miglioramento delle condizioni di riparto per i lavoratori dipendenti e per i creditori chirografari. Quindi:

In relazione al caso, si osserva che:

La proposta concordataria palesa profili di convenienza economica per i creditori. Rispetto all'alternativa rappresentata dalla liquidazione fallimentare, il concordato migliora il trattamento riservato ai lavoratori dipendenti e consente anche il pagamento parziale dei crediti chirografari. Nel caso appena esaminato si evidenzia una particolare situazione, che non si può mai verificare in un riparto fallimentare, in cui non è possibile prevedere percentuali a favore di creditori chirografari in presenza di pagamenti non integrali di creditori di grado potiore. Infatti i lavoratori dipendenti dell'esempio saranno soddisfatti nella misura del 50% e i chirografari nella misura del 25%. Questa prospettazione, che dovrà prevedere la divisione dei creditori per classi non viola la previsione del rispetto dell'ordine delle cause legittime di prelazione, visto che i creditori di grado potiore, pur restando assoggetti a pagamenti parziali, hanno una percentuale non minore di quella attribuita ai creditori di grado inferiore. Il terzo caso: alterazione delle cause legittime di prelazione

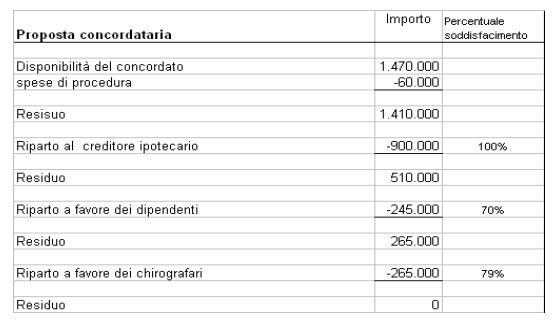

La proposta di concordato fallimentare prevede l'offerta per l'importo di € 1.470.000, quindi di € 370.000 superiore all'attivo stimato. Il proponente ritiene di poter destinare le somme disponibili per il pagamento integrale delle spese di giustizia e del creditore ipotecario e per integrare la quota a favore dei lavoratori dipendenti fino a raggiungere la misura del 70% del credito che gli stessi vantano. Inoltre il residuo lo destina ai creditori chirografari per i quali prevede una soddisfazione nella misura del 79%. Quindi:

L'ipotesi formulata è sicuramente più vantaggiosa rispetto alla liquidazione fallimentare, ma il parere del curatore dovrà essere necessariamente negativo in quanto la proposta altera l'ordine delle cause legittime di prelazione. La proposta prevede infatti che ai creditori privilegiati sia riservato un trattamento percentualmente peggiore rispetto ai creditori chirografari. Per l'esposizione del caso si considera l'ipotesi del seguente fallimento:

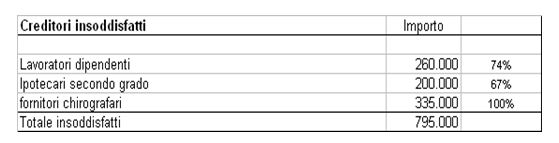

Mentre i creditori insoddisfatti sono:

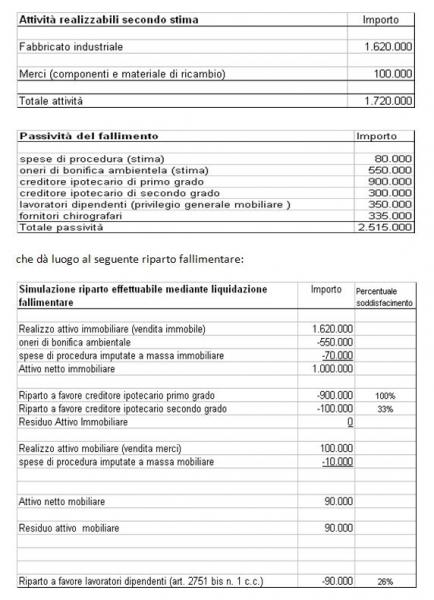

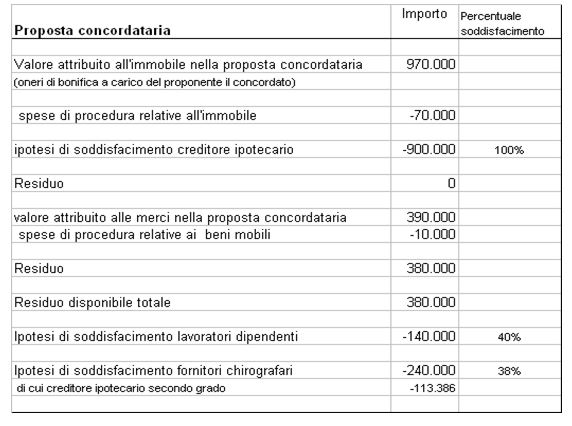

Il passivo è più composito rispetto all'ipotesi precedente, essendo previsti debiti della massa per oneri di bonifica e debiti privilegiati con ipoteca di secondo grado sull'unico immobile del fallimento, oltre ai debito verso lavoratori dipendenti e creditori chirografari. Ipotizziamo che una proposta di concordato prevede l'offerta per l'importo di € 1.360.000 e l'accollo degli oneri di bonifica. Quindi il proponente si fa carico degli oneri di bonifica assumendone i rischi. Il proponente nella proposta attribuisce al fabbricato un valore di € 970.000 ottenuto dal suo valore di stima dedotti gli oneri di bonifica che stima in € 650.000, quindi € 100.000 in più rispetto a quanto stimato dal curatore. Essendo il valore attribuito all'immobile nella proposta di concordato inferiore per la soddisfazione integrale anche del creditore ipotecario di secondo grado, il proponente deposita, secondo le forme dall' comma 3 ., l. fall ., la relazione di stima dell'immobile, tenendo conto del sostenimento degli oneri di bonifica, che attesta il valore contenuto nella proposta.In queste condizioni la proposta è formulata come segue:

Quindi:

La proposta concordataria è più vantaggiosa della liquidazione fallimentare poiché consente un miglior trattamento per le condizioni dei lavoratori dipendenti a cui va un riparto pari al 40% del credito vantato conto il 26% e al creditore ipotecario di secondo grado a cui va attribuito il 38% contro il 33%, oltre al vantaggio per i chirografari a cui è ripartito il 38% del credito a fronte di un riparto nullo nell'ipotesi del fallimento. |