La determinazione del canone congruo di affitto di azienda nel concordato preventivo

13 Dicembre 2013

Aspetti introduttivi

Con il d.lgs. 5/2006 sono state apportate significative novità nell'ambito delle procedure concorsuali allo scopo di tutelare principalmente il valore dell'impresa, in modo da consentire di soddisfare in maniera adeguata il ceto creditorio. In particolare, è stato introdotto l'art. 104-bis l. fall. che consente al curatore, in caso di fallimento, di proporre l'affitto dell'azienda fallita a terzi “anche limitatamente a specifici rami quando appaia utile al fine della più proficua vendita dell'azienda o di parti della stessa”, istituto già ampiamente accolto dalla dottrina, la quale si era favorevolmente espressa in tal senso, ritenendo l'affitto “un valido strumento, preparatorio di un'eventuale cessione del complesso aziendale, per salvaguardare la residua ma ugualmente importante vitalità economica e organizzativa dell'impresa, senza dimenticare la componente forza lavoro” (P. Pajardi, Codice del fallimento, Giuffrè, 1994, 458). Nel concordato preventivo è stato invece introdotto dal “Decreto Sviluppo” (D.L. n. 83/2012 conv. in L. 134/2012) l'art 186-bis l. fall., che statuisce le modalità di prosecuzione dell'attività anche mediante “la cessione dell'azienda in esercizio ovvero il conferimento dell'azienda in esercizio in una o più società, anche di nuova costituzione”. Sebbene sia stata disciplinata in maniera specifica dal Legislatore la possibilità di cedere a terzi l'azienda ovvero uno o più rami della stessa, l'art. 186-bis l. fall . non richiama la possibilità di procedere, preventivamente alla cessione, con la definizione di un contratto di affitto di azienda o di ramo della stessa, benché sia oramai prassi consolidata nelle procedure di concordato preventivo sottoscrivere un contratto di affitto di azienda con la previsione della possibilità di un successivo trasferimento a titolo definitivo, previa omologa del concordato stesso, proprio allo scopo di salvaguardare il valore dell'impresa stessa, al fine di tutelare e di soddisfare nel miglior modo possibile (e in tempi ragionevolmente brevi) il ceto creditorio. La valutazione di ragionevolezza e di congruità del canone congruo è sottoposta, prima facie, alla verifica da parte del professionista, in possesso dei requisiti di cui all' art. 67, comma 3, lett. d) l. fall. e, successivamente, del commissario giudiziale.

Scopo del presente contributo è proporre, in ambito economico–aziendale, un procedimento valutativo volto proprio alla determinazione del canone congruo di affitto di azienda nella procedura di concordato preventivo. Sotto il profilo economico (AA.VV., Reddito d'Impresa: affitto d'azienda e ammortamenti, in Le Circolari del Corriere Tributario, n. 7, 1990; M. Alberighi, M. Giontella, L'ammortamento nell'affitto e usufrutto di azienda. Aspetti civilistici, contabili e fiscali, in Il Fisco, n. 20, 1990, 3251; F. Dezzani, Affitto d'azienda: calcolo degli ammortamenti e iscrizione in bilancio, in Il Fisco, n. 25, 1989, 3862), l'affitto di azienda si può configurare come un'operazione di trasferimento del complesso aziendale nella quale ad un soggetto economico se ne sostituisce un altro. Secondo la dottrina tradizionale, il trasferimento implica la cessione da parte del soggetto economico dell'istituto “azienda” a fronte di un corrispettivo rappresentato dal capitale di trasferimento che, ove stimato nell'ottica del perito indipendente, assume la configurazione nota come “capitale economico”. E' questa l'ipotesi in cui l'individuazione di un congruo canone di affitto è affidata ad un esperto, che si trovi in condizioni di terzietà rispetto alle parti coinvolte nella negoziazione. Per chi si occupa di valutazioni d'azienda, da un punto di vista scientifico le stime relative alle imprese coinvolte nelle procedure concorsuali presentano caratteristiche peculiari e problematiche di non facile soluzione.

Il primo aspetto da prendere come riferimento è quello dell'individuazione del perimetro oggetto di stima, che può comprendere, nella sua generalità, assets materiali e, eventualmente, anche eventuali intangibles, qualora presenti nell'azienda. Non si può sottacere, infatti, che nel momento in cui l'imprenditore decide di concedere in affitto la propria azienda ovvero un ramo della stessa, nella maggior parte dei casi in una fase già ampiamente avanzata di crisi (e quasi irreversibile in talune circostanze), l'azienda abbia già eroso in maniera significativa il proprio patrimonio, con particolare riferimento proprio alle immaterialità presenti all'interno della stessa. Il secondo aspetto da prendere come riferimento consiste nella scelta della metodologia da applicare ai fini della valutazione dell'azienda ovvero di un ramo di essa. Le metodologie di stima del canone congruo di affitto

Nell'ambito della delimitazione del perimetro aziendale ovvero del ramo di azienda oggetto di affitto, occorre individuare tutti quegli elementi funzionali alla prosecuzione dell'attività da parte del potenziale affittuario.

Rientrano, quindi, all'interno di tale perimetro gli assets aziendali materiali o immateriali, quali:

Inoltre, occorre anche valutare la possibilità di accludere eventuali passività. Infatti, se viene confermato l'assunto per il quale l'affitto di azienda con successivo trasferimento rientra nell'alveo di cui all'art. 186-bis l. fall ., allora è possibile poter ricorrere all'art. 182-quinquies, comma 4, in merito alla possibilità di pagare “crediti anteriori per prestazioni di beni o servizi, se un professionista in possesso dei requisiti di cui all'art 67, comma 3 lett. d) attesta che tali prestazioni sono essenziali per la prosecuzione dell'attività di impresa e funzionali ad assicurare la migliore soddisfazione dei creditori”. Di conseguenza, quindi, il perimetro oggetto di affitto e successivo trasferimento potrà proprio includere eventuali passività strategiche e necessarie ad un soddisfacimento migliore dei creditori stessi.

Peraltro, è oramai prassi diffusa nell'ambito del nuovo istituto del concordato preventivo, che alcuni fornitori strategici, per la prosecuzione dell'attività, richiedano la corresponsione di parte del credito maturato ante deposito della domanda di concordato al fine di procedere con l'erogazione delle proprie prestazioni.

A parere di chi scrive, sarebbe idoneo valutare l'opportunità di includere, tra le passività, il TFR maturato nei confronti del personale dipendente, qualora presente, che verrà trasferito nell'azienda o nel ramo oggetto di affitto; difatti, la tutela dei posti lavoro e la loro pronta remunerazione viene generalmente vista con un certo riguardo da parte del Tribunale, compatibilmente con l'effettiva convenienza economica dell'operazione. Il secondo aspetto, invece, consiste proprio nella scelta della metodologia di stima, poiché la preferenza di un metodo rispetto ad un altro è funzione precipua dell'effettivo stato di crisi in cui versa l'azienda stessa.

Nella generalità dei casi, tra le varie metodologie di stima presenti nell'ambito delle valutazioni delle aziende, si è propensi ad optare per un criterio che tenga principalmente conto delle attività materiali oggetto di cessione, in quanto di facile individuazione e stima, e perché dotate di una sostanziale tenuta di valore nel tempo; risulta più difficoltoso, invece, procedere in aziende in crisi con la valutazione dei beni immateriali, in quanto il disequilibrio economico degli ultimi esercizi non consente di mantenere nel tempo il valore degli intangibles aziendali ( sul tema, si rinvia a: G. Zanda, M. Lacchini, T. Onesti, La valutazione delle Aziende, VI Edizione, Torino, 2013, 419 e ss.; M. Confalonieri, La valutazione delle imprese in dissesto, in Rivista dei Dottori Commercialisti, n. 1979; L. Guatri, La valutazione delle aziende in perdita, in Finanza, Marketing e Produzione, n. 1, 1983, 28 e ss.). Tuttavia, qualora si dovesse intervenire con tempestività ed efficacia, è possibile tutelare il valore dei beni immateriali permettendo quindi di valorizzare ulteriormente il ramo di azienda oggetto di affitto.Di particolare complessità, invece, è l'applicazione di una metodologia che tenga anche conto di una possibile correzione reddituale; infatti, con particolare riferimento ai metodi patrimoniali complessi, la correzione appare necessaria, in quanto la formula tradizionale dei citati metodi si basa sull'assioma che l'impresa sia in grado di remunerare in maniera congrua il patrimonio netto rettificato. Questa ipotesi, tuttavia, non è più possibile in aziende in avanzato stato di crisi, il cui presupposto oggettivo è rappresentato da una condizione di disequilibrio finanziario. In tale prospettiva, l'eventuale correzione reddituale potrà essere stimata come valore attuale della differenza tra il reddito medio normale atteso e la congrua remunerazione sul capitale. Fatte le dovute premesse, nel prosieguo si procederà ad indicare le principali metodologie di stima del canone congruo di affitto. Il valore economico del canone congruo d'affitto può essere stimato mediante l'utilizzo della seguente formula (M. Lacchini, R. Trequattrini, Sulla individuazione del canone “congruo” in ipotesi di affitto di azienda (con particolare riguardo alle imprese in fallimento) , in Rivista Italiana di Ragioneria e di Economia Aziendale, luglio – agosto 1998, 324 e ss ):

Cw = i * W Dove: Cw è il canone di affitto di azienda; i è il tasso di congrua remunerazione; W è il valore del capitale economico.

Nel caso di valutazione del canone congruo di affitto, i metodi maggiormente utilizzati per la determinazione del valore economico dell'azienda sono quelli di tipo indiretto, basati su grandezze flusso, grandezze stock e grandezze flusso-stock o misti con preferenza per questi ultimi due metodi, in quanto le metodologie basate su grandezze flusso si rivelano di scarsa utilità, in quanto generano insolubili problemi di circolarità nell'applicazione della formula per la stima del canone stesso.

A maggior ragione, come già dianzi rilevato, nel caso di aziende in disequilibrio economico, l'applicazione di metodi basati su grandezza flusso non consente di attribuire un valore quantomeno obiettivo, perché occorrerebbe ricostruire un conto economico quantomeno “normalizzato” di tutti quegli effetti distorsivi che hanno condotto l'azienda a conseguire risultati economici negativi. In siffatta circostanza, anche allo scopo di dover rappresentare al Tribunale un dato ragionevole, le incertezze relative a possibili rischi insiti proprio alla normalizzazione dei flussi consentono di propendere proprio per metodi basati su grandezze stock per l'individuazione del canone congruo di affitto. I metodi patrimoniali si distinguono in criteri patrimoniali semplici e complessi: i primi stimano il valore economico dell'azienda sulla base del patrimonio netto rettificato, mentre i metodi patrimoniali complessi fondano la stima del valore economico dell'impresa sulla somma algebrica del patrimonio netto rettificato e del valore dei beni immateriali non contabilizzati. Tra i metodi misti, invece, si ricorda il metodo misto patrimoniale con correzione reddituale, dato dalle seguenti formule:

W = K' – C. Reddituale Dove: W è il valore economico dell'azienda; K' è il patrimonio netto rettificato; C.R. è la correzione reddituale.

Nel caso di stima mediante l'applicazione di un metodo misto patrimoniale, comprensivo di beni immateriali non contabilizzati, con correzione reddituale, la formula sarà la seguente:

W = K' + V. B. Immateriali non contabilizzati – C. Reddituale Dove: W è il valore economico dell'azienda; K' è il patrimonio netto rettificato; V.B.I.N.C. è il valore dei beni immateriali non contabilizzati; C.R. è la correzione reddituale.

Con riferimento al valore economico degli intangible assets, lo stesso può essere stimato mediante l'utilizzo delle seguenti tecniche:

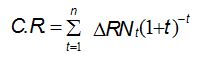

La correzione reddituale può essere stimata come differenza tra il reddito normale atteso e la congrua remunerazione del capitale che verrà presumibilmente realizzato nei successivi 3/5 anni. In formule:

dove: i è il tasso di attualizzazione; n è il periodo di attualizzazione del sottoreddito che, sul piano teorico, dovrebbe coincidere con l'intervallo di tempo sufficiente per permettere all'acquirente di ripristinare, ove possibile, l'equilibrio economico dell'impresa;

Naturalmente, qualora si dovesse optare per la determinazione delle sole attività, circostanza maggiormente utilizzata nella prassi professionale per la delimitazione di rami di aziende che saranno oggetto di affitto nell'ambito di procedure concorsuali, in sostituzione del patrimonio netto rettificato (K'), che verrà adottato nei casi in cui venga stabilito di ricomprendere talune passività con la sola finalità dei requisiti di essenzialità e di funzionalità di tali prestazioni al miglior soddisfacimento del ceto creditorio, si dovrà utilizzare il simbolo A' riferito al solo attivo operativo aziendale.

Per quanto riguarda, invece, il tasso di congrua remunerazione (i), esso è per concorde dottrina suddivisibile nella somma almeno di due componenti: la prima espressiva del ritorno del puro investimento di capitale (i1), la seconda rappresentativa del rischio economico d'impresa (i2).

La stima di i1viene generalmente effettuata calcolando la media dei rendimenti dei principali titoli di Stato al netto della componente inflattiva, mentre i2rappresenta il premium risk che può essere determinato utilizzando la tecnica del C.A.P.M. (Capital Asset Pricing Model).

Una possibile alternativa alla determinazione del tasso di congrua remunerazione utilizzata anche nell'ambito delle procedure concorsuali, è data dalla somma del risk free (i1) più una percentuale compresa in un range rientrante tra il 10% e 20% del premium risk (i2), in quanto, con l'affitto di azienda, permane pur sempre un minino livello di rischio in capo al locatore ( F. Bavagnoli, L'Affitto di azienda. Profili di calcolo economico e di rappresentazione contabile, Giuffrè, 2006, 80 e 81; P. Chinetti, 2000, 28), anche nell'ipotesi di procedura concorsuale in atto.Conclusioni

Il presente contributo si è posto l'obiettivo di individuare le metodologie di valutazione del canone congruo di affitto di azienda, definibile come una quantità astratta stimata in ipotesi di trasferimento temporaneo del complesso aziendale, nell'ottica del perito indipendente.

Si è avuto modo di accertare che le tecniche in questione si possono differenziare a seconda che l'oggetto del contratto di affitto sia rappresentato dall'azienda, dal solo attivo operativo, quest'ultimo ampiamente diffuso nell'ambito delle procedure concorsuali, ovvero includendo anche eventuali passività ritenute strategiche. Si è osservato che per le aziende in disequilibrio economico le problematiche più rilevanti sono connesse all'individuazione e determinazione del valore economico dei beni immateriali non contabilizzati, nonché alla stima del valore economico della correzione reddituale. I metodi individuati si propongono, alla luce delle importanti novità introdotte dal Legislatore in ambito fallimentare, di fornire un valore teorico di riferimento per addivenire alla determinazione del canone che effettivamente l'affittuario dovrà corrispondere al locatore per l'affitto di azienda, al solo scopo di remunerare e soddisfare nel miglior modo possibile il ceto creditorio. |