Speciale Decreto Sviluppo-bis: la redazione e l'attestazione del piano di risanamento nelle procedure di soluzione negoziale delle crisi d'impresa

Giuseppe Savioli

28 Gennaio 2013

La nuova legge fallimentare, dopo le recenti riforme, si connota per un mutamento di prospettiva nella gestione della crisi d'impresa, passando da una logica liquidatoria ad una finalizzata alla conservazione dell'azienda.Assume sempre più rilevanza il ruolo del professionista chiamato ad attestare la veridicità dei dati aziendali e la fattibilità del piano di risanamento: l'Autore analizza le attività dell'attestatore e i parametri economici ai quali deve fare riferimento nella formulazione del suo giudizio prognostico.

Premessa: evoluzione dell'impresa e della legge fallimentare

La recente riforma della Legge Fallimentare (D.L. 14 marzo 2005, n.35) si connota per una particolare sensibilità di carattere economico-aziendale.

La precedente formulazione, risalente al 1942, emanata sulla scorta di impostazioni teoriche in campo economico-aziendale ancora precedenti, si attagliava ad una coeva economia essenzialmente agricola e commerciale, in cui l'identificazione azienda–imprenditore era assoluta e la visione del soggetto economico ristretta a quella del capitale di comando, nel cui solo interesse l'impresa era condotta. Il suo fine, conseguentemente, fu essenzialmente quello di definire una procedura attraverso la quale addivenire alla liquidazione dei beni aziendali, nell'interesse principale di coloro che all'imprenditore fallito avevano concesso credito a vario titolo.

Accanto a tale obiettivo primario era poi presente un intento punitivo nei confronti del fallito, teso evidentemente a sanzionare colui che non rispetta i patti con i creditori.

L'evoluzione economica successiva, la globalizzazione dei mercati, il peso fortissimo e crescente dell'impresa sui sistemi economici, politici e sociali del secondo dopoguerra, la fittissima rete di relazioni, economiche e non, che le imprese instaurano fra di loro e con l'ambiente esterno, la constatazione che il capitale impiegato è sempre meno privato e sempre più attinto al pubblico risparmio, porta ad una evoluzione profonda dell'impresa ed alla sua teorizzazionecomesistema aperto (i cui confini tendono ad essere sempre più ampi e sfumati), alla conseguente individuazione del soggetto economico – il soggetto nel cui interesse l'impresa è retta - non più esclusivamente nel capitale di comando, ma in un insieme di soggetti portatori di interessi fondamentali incentrati sull'impresa.

L'indicata evoluzione dell'impresa comporta, da un lato, che nei moderni sistemi ad economia di mercato vi sia un fortissimo interesse sociale alla sua conservazione da parte di tutti quei soggetti, portatori di interessi durevoli nei suoi confronti, che vedono nella serie di relazioni con la stessa instaurate un valore economico da salvaguardare: i lavoratori, le comunità locali, i fornitori, i clienti, gli istituti di credito, lo Stato, ecc. (soggetti ormai comunemente definiti nella letteratura internazionale con il termine anglosassone di “stakeholder”, Freeman – Reed, 1983)

Dall'altro, anche le determinanti del suo valore si sono modificate, con una perdita d'importanza dei beni materiali strumentali, che rappresentavano le condizioni produttive tipiche e prevalenti in economie mercantili, industriali ed agricole, a favore delle condizioni produttive immateriali (i c.d. intangibles), prevalenti in economie evolute, consistenti nelle conoscenze incorporate nella risorsa umana, nel know how, nella reputazione, nel marchio, negli accordi commerciali e di collaborazione in genere, ecc., che non sono suscettibili di trasferimento (o lo sono solo parzialmente) separatamente dall'azienda, di modo che il dissolvimento della combinazione aziendale porterebbe alla perdita di un capitale importante, non solo per la collettività in genere, ma anche per la massimizzazione delle ragioni degli stessi creditori.

Ne consegue che la teorizzazione, forse coerente con il contesto economico coevo all'emanazione della legge fallimentare, secondo cui la liquidazione del patrimonio dell'impresa insolvente rappresenta il mezzo migliore per liberare le risorse produttive vincolate ad una combinazione ormai inefficiente, consentendo loro di trovare una più efficiente allocazione nel mercato, è oggi del tutto inattuale.

La riforma è conseguentemente ed apprezzabilmente caratterizzata da un importante mutamento di prospettiva nel senso sopra indicato, passando da una logica liquidatoria ad una tesa a favorire la conservazione dell'azienda in crisi o insolvente.

Il conseguente accresciuto ruolo dell'aziendalista nelle procedure di composizione negoziale delle crisi d'impresa

Ma per individuare l'esistenza di condizioni di crisi aziendale, la loro origine e dimensione, le condizioni di loro reversibilità, la possibilità di ripristinare i fisiologici equilibri economici, patrimoniali e finanziari, quantificare il valore economico dell'impresa o di suoi rami, dei citati intangibles - che ne rappresentano le condizioni produttive più importanti - e, alla luce di tutto ciò esprimere un giudizio sulla fattibilità di un piano industriale, occorre una cultura, conoscenze ed un apparato concettuale e tecnico di natura prettamente economico-aziendale.

Coerentemente la riforma ha enfatizzato il ruolo dell'aziendalista nelle procedure di soluzione negoziale delle crisi d'impresa. Egli interviene:

in qualità di advisor dell'imprenditore nella diagnosi dello stato di crisi e nell'individuazione delle modalità di suo superamento, ivi inclusa la scelta della procedura, codificata o meno dalla

legge fallimentare, a cui aderire;

nella redazione del piano industriale (o business plan), ossia nella individuazione delle scelte strategiche da adottare per il superamento della crisi, della formalizzazione e quantificazione dei loro impatti sull'economia dell'azienda in termini di risultati economici, finanziari e patrimoniali futuri;

con il ruolo formale, di forte rilevanza giuridica esterna, di attestatore;

con un ruolo di ausiliario dell'autorità giudiziaria, nella veste di Commissario Giudiziale, nella valutazione della convenienza della proposta concordataria per i creditori.

La redazione del piano di risanamento e la sua attestazione

Nel presente lavoro viene esaminato in particolare il ruolo del professionista attestatore.

Poiché, peraltro, l'attestatore ha quale mandato principale quello di esprimere un giudizio sulla fattibilità del piano, tratteremo conseguentemente anche, parallelamente, delle modalità di redazione del piano medesimo.

Le disposizioni dettate in tema di piano attestato, dell'accordo di ristrutturazione dei debiti e del concordato preventivo sembravano prima prescrivere contenuti formalmente diversi per le attestazioni da rendere per le tre diverse procedure, differenze che però non sono parse giustificate dagli scopi delle procedure stesse, rappresentando invece mere variabili terminologiche per descrivere il medesimo contenuto.

Proprio per questo il Decreto Sviluppo ha provveduto a rendere omogeneo il tipo di relazione da redigersi che dovrà ora in ogni caso attestare la fattibilità (anche se si parla ancora di attuabilità per l'accordo ex art. 182-bis) e la veridicità dei dati aziendali.

Si tratta quindi in ogni caso di formulare anzitutto un giudizio prognostico sulla idoneità del piano al superamento dello stato di crisi e sulle sue probabilità di riuscita.

Per pervenire a tale risultato le metodiche concettuali ed operative da porre in essere, che in seguito esamineremo, sono conseguentemente le stesse e devono partire da una adeguata verifica della rispondenza della situazione di partenza fornita dall'imprenditore - ed assunta conseguentemente dallo stesso a base della propria proposta ai creditori - alla reale composizione e consistenza del patrimonio aziendale.

Qualsiasi piano industriale parte infatti da una situazione patrimoniale di riferimento, la quale ha proprio lo scopo di evidenziare l'entità e la composizione delle attività a disposizione (beni strumentali, mezzi finanziari, giacenze), delle fonti di finanziamento che devono essere rimborsate (passività) e di quelle che non hanno vincolo di rimborso (patrimonio netto), e deve dimostrare gli impatti attesi dalla sua realizzazione sull'economia dell'azienda (anche) in termini di modifiche alla situazione patrimoniale di partenza.

Ne consegue che l'esame della veridicità dei dati aziendali è logicamente propedeutica, e quindi necessaria, sia alla efficace redazione del piano che a tutte le attestazioni in esame. In caso contrario si potrebbe attestare solo l'astratta fattibilità di un piano industriale, il quale, basandosi su una situazione contabile disallineata rispetto alla reale consistenza del patrimonio aziendale, non sia invece idoneo a ripristinare le condizioni di equilibrio aziendale.

Da tale prima considerazione consegue che la relazione del professionista attestatore deve sempre, in tutte le procedure sopra citate, avere un duplice contenuto:

attestare la veridicità dei dati aziendali di partenza;

attestare la fattibilità del piano di risanamento proposto dal debitore.

L'attestazione di veridicità dei dati aziendali. I parametri di riferimento

Ma quali sono i parametri di riferimento a cui ancorare il giudizio di veridicità della situazione patrimoniale presentata dall'imprenditore a base del piano industriale proposto e quali le metodiche di verifica?

La scelta dei parametri di riferimento dipende dallo scopo della procedura: se essa si sostanzia in una liquidazione, come può tranquillamente prospettarsi in sede di concordato preventivo, i parametri di riferimento sono i valori di presunto realizzo diretto per le attività ed i valori di presunta estinzione per le passività ( criteri cc.dd., appunto, di liquidazione).

Il venir meno del postulato di continuazione dell'attività (o going concern) fa infatti cadere l'applicabilità di tutte quelle convenzioni contabili individuate dalla dottrina, accolte dalla legge e codificate in prassi di comune accettazione (i c.d. principi contabili) funzionali alla corretta e prudente rilevazione del risultato della gestione (il principio di competenza, l'ipotesi di realizzo indiretto dei beni strumentali, il criterio del costo quale criterio base delle valutazioni, ecc).

In tale prospettiva il patrimonio aziendale perde quelle condizioni di unitarietà e complementarietà tecnica ed economica che danno all'insieme un'utilità, e quindi un valore, ben superiore a quello dei suoi singoli elementi componenti, i quali vengono conseguentemente ad assumere un valore solo se, e nella misura in cui, dal loro diretto e separato realizzo possa ricavarsi un'utilità.

Se invece scopo della procedura è quello di garantire la continuità aziendale, superando lo stato di crisi attraverso il ripristino dei fisiologici equilibri economici, patrimoniali e finanziari, i parametri di riferimento non possono che essere le norme ed i principi contabili dettati per la corretta misurazione periodica del risultato di gestione e la correlata quantificazione del capitale di funzionamento: le disposizioni riguardanti la redazione del bilancio di esercizio ed i principi contabili nazionali emanati dall'OIC o, se l'impresa redige il proprio bilancio secondo tali disposizioni, i principi contabili internazionali emanati dallo IASB.

(Segue) Le metodologie di verifica

Le metodologie di verifica

Individuati i parametri cui ancorare il giudizio di veridicità/non veridicità della situazione patrimoniale, occorre stabilire quali siano le metodologie atte a condurre alla possibilità di esprimere consapevolmente l'attestazione.

Anche in questo caso esistono nel nostro ordinamento indicazioni codificate dagli organismi professionali di riferimento per l'espletamento dell'attività dei propri iscritti, tratte dalla migliore prassi e dalla dottrina più qualificata, che hanno avuto l'avallo della Consob, costituite dai principi di revisione.

Il termine che li accompagna (“principi di generale accettazione”) è volto a sottolineare la circostanza che, nelle materie oggetto di trattazione, il comune sentire professionale (e non) ritiene che l'attività svolta debba, per avere uno standard qualitativo accettabile, conformarvisi. Da ciò discende che il professionista non può non applicare i principi di revisione emanati dal CNDCEC. A maggior ragione se il professionista in oggetto non è solo iscritto all'albo dei revisori contabili, ma anche a quello degli ordini professionali che li hanno emanati. D'altra parte, data la delicatezza del ruolo svolto, la rilevanza degli interessi coinvolti e delle conseguenti responsabilità, come potrebbe l'attestatore dimostrare di aver svolto il compito assunto con la professionalità e la diligenza richiesti se non documentando la conformità della propria attività alle uniche regole codificate “di generale accettazione” esistenti?

Ciò significa, allora, che l'attestatore è tenuto ad osservare le medesime complesse ed articolate e dispendiose procedure da adottare per giungere alla certificazione dei bilanci di esercizio?

Per rispondere alla domanda occorre esaminare brevemente:

in che cosa attualmente consistano i principi di revisione;

lo scopo dell'attestazione.

I principi di revisione

I principi di revisione attualmente in vigore rappresentano sostanzialmente, con lievi adattamenti, la traduzione letterale degli ISA (International Standards on Auditing), emanati dallo IAASB (International Auditing and Assurance Standards Board), i quali utilizzano un approccio basato sull'indicazione di principi ed indirizzi comportamentali, con ciò innovando sostanzialmente rispetto ai precedenti principi di revisione di emanazione nazionale, i quali indicavano procedure analitiche e vincolanti per le diverse aree di bilancio.

L'attestatore avrà conseguentemente ampia libertà (e conseguente responsabilità) nell'adottare le procedure che, alla luce dell'oggetto del controllo e della propria esperienza e sensibilità professionale, riterrà adeguate allo scopo. Ciò non può ovviamente portare al paradosso di ignorare i principi stessi facendo leva esclusivamente sulla propria sensibilità. Occorre al contrario che l'attestatore conosca bene i principi di revisione, riducendo il controllo (o addirittura escludendolo) in certe aree ritenute a basso rischio ed ampliandolo in aree a maggior rischio, documentando e motivando le proprie scelte.

Lo scopo dell'attestazione

Scopo dell'attestazione non è la certificazione del bilancio di esercizio (comprensivo di stato patrimoniale, conto economico e nota integrativa) e, conseguentemente, la corretta rilevazione nelle scritture contabili di tutti i fatti di gestioni affollatisi nel periodo amministrativo di riferimento, ma la mera verifica della rispondenza della situazione patrimoniale all'effettiva consistenza del patrimonio aziendale. La conseguente limitatezza della popolazione contabile di riferimento (non rientrano nell'attività di verifica tutte le operazioni di gestione che hanno generato costi e ricavi di esercizio) fa si che sia utilizzabile un approccio “di sostanza”, basato sulla diretta verifica dei saldi di bilancio piuttosto che sull'affidabilità del sistema di controllo interno (“di procedura”), conseguendone un'attività molto meno dispendiosa e molto più efficace.

Ciò non esime comunque l'attestatore dal motivare le proprie scelte in ordine all'estensione dei controlli effettuati ed alle procedure adottate. Nella raccolta degli elementi probativi sulla correttezza dei saldi di bilancio lo stesso sceglierà, motivando la scelta, fra le diverse procedure di revisione (analisi comparative, inventari, riscontri documentali, circolarizzazione, conteggi e ricalcoli) quelle più adatte in relazione alla complessità ed importanza relativa dell'area di bilancio da esaminare.

L'attestazione di fattibilità del piano

Verificata la correttezza della situazione patrimoniale di riferimento, l'attestatore è quindi chiamato ad esprimere il proprio giudizio, di carattere prognostico, sulla fattibilità del piano proposto ai creditori.

(Segue) Il piano di liquidazione

Come sopra accennato, il piano, almeno nel concordato preventivo, potrebbe anche non avere quale obiettivo quello del ripristino degli equilibri aziendali, ma essere semplicemente volto a definire le posizioni debitorie attraverso la dismissione del patrimonio aziendale e la conseguente cessazione dell'attività, ossia consistere in un piano liquidatorio.

In tal caso le incertezze e le conseguenti problematiche valutative sono limitate, poiché l'attività dell'attestatore è sostanzialmente assorbita da quella di verifica della situazione patrimoniale sopra esposta, che, come abbiamo avuto modo di dire, deve essere redatta con criteri liquidatori: il giudizio sulla fattibilità del piano è quindi espresso attraverso la mera verifica dei presunti valori di realizzo e di estinzione indicati dal debitore.

Anche in tale attività, però, le competenze di carattere economico aziendale di cui il professionista attestatore è portatore vengono largamente in rilievo. La liquidazione può infatti avvenire anche attraverso la cessione dell'azienda, di suoi rami, di divisioni o di partecipazioni al capitale di altre società. In tutti gli indicati casi l'attestatore, per poter esprimere il proprio giudizio, non può non conoscere le metodologie e le tecniche di determinazione del capitale economico delle aziende indicate dalla dottrina ed applicate dalla migliore prassi (tenendo conto che la dottrina e prassi hanno individuato anche metodologie per la stima, come è probabile nei casi in esame, di aziende in perdita). Un forte apparato concettuale derivante dai principi dell'economia aziendale è inoltre indispensabile nella valutazione degli intangibles, cioè di quei beni immateriali, citati in premessa, in cui spesso si risolve gran parte del valore dell'azienda.

Nell'ipotesi in cui facciano parte del patrimonio aziendale beni per la cui valutazione siano richieste competenze specifiche (immobili, impianti e macchinari, ecc.), è invece opportuno che l'attestatore si faccia coadiuvare da tecnici o esperti del settore.

(Segue) Il piano industriale

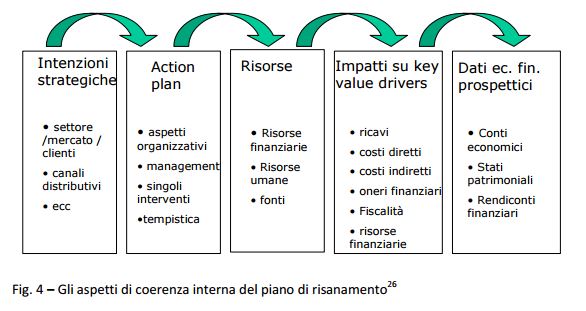

Cosa ben diversa e molto più complessa è l'espressione di un giudizio basato sulla continuazione dell'attività e volto, conseguentemente, al recupero dei fisiologici equilibri economico-aziendali, poiché, in questo caso la proposta rivolta ai creditori deve basarsi su un piano industriale (o business plan).

Questo è un documento, di carattere sia descrittivo che quantitativo, che illustra:

le intenzioni strategiche del management,

le azioni che lo stesso intende intraprendere per perseguirle (action plan),

le risorse necessarie allo scopo,

le fonti da cui attingerle,

l'evoluzione delle determinanti economiche fondamentali (o key value drivers: ricavi, costi fissi, costi variabili, ecc.),

i risultati attesi in termini di conti economici, stati patrimoniali e flussi finanziari degli anni in cui il piano si sviluppa.

La redazione di un piano industriale ha, in linea generale, una duplice valenza: informativa e di strumento del processo di pianificazione e controllo. Da un lato rappresenta, infatti, un mezzo per ridurre l'asimmetria informativa tra il management ed i soggetti a vario titolo interessati alla vita dell'azienda. Con tale funzione è tipicamente utilizzato, in occasione di quotazioni o di richiesta di capitali di rischio, per illustrare ai potenziali investitori gli obiettivi aziendali, i risultati attesi e la conseguente stimata creazione di valore a favore degli investitori. Quale strumento di programmazione e controllo consente invece agli azionisti di valutare l'operato del management in relazione alla sua capacità di raggiungere gli obiettivi assegnati.

Nelle procedure di soluzione negoziale delle crisi di impresa il piano industriale ha sostanzialmente le stesse funzioni, ma con una portata molto diversa. In tali contesti l'impresa non comunica infatti a potenziali investitori le prospettive del proprio business, ma a soggetti coinvolti, loro malgrado, nella crisi dell'impresa, il percorso ed i sacrifici necessari al suo superamento.

Rappresenta, quindi, oltre ad uno strumento di informazione, anche un mezzo per coinvolgere i creditori nel piano di superamento della crisi, dando loro dimostrazione della possibilità di ripristino degli equilibri economico aziendali e, quindi, delle capacità di rimborso delle proprie obbligazioni.

Anche la conseguente funzione di programmazione e controllo assume un ruolo particolarmente delicato: il piano deve infatti avere la caratteristica della verificabilità periodica, prestandosi a riscontri anche infra-annuali, al duplice scopo di testare la serietà della proposta in relazione agli obiettivi parziali di volta in volta effettivamente raggiunti e di consentire interventi tempestivi volti, alternativamente, a reindirizzare il piano verso gli obiettivi prefissati o ad evitare ulteriori perdite di capitale mediante la tempestiva cessazione dell'attività.

(Segue) L'espressione del giudizio sul piano industriale

Come sopra esposto, l'attestazione di fattibilità del piano industriale rappresenta l'aspetto di gran lunga più difficile, complesso ed importante della relazione del professionista, trattandosi di esprimere un giudizio prognostico su una serie di scenari futuri e sulla ipotetica efficacia di azioni ancora da intraprendere. Se tale operazione è, intuitivamente, complessa, in qualsiasi contesto, lo diventa al massimo grado nei casi in esame, generalmente caratterizzati da (necessarie) ipotesi di discontinuità gestionale rispetto al passato.

Come può, quindi, il professionista, adempiere al proprio compito?

In questo caso la conoscenza dell'azienda, dei suoi meccanismi operativi, delle modalità di relazione con l'ambiente esterno in cui opera, delle condizioni di equilibrio economico, patrimoniale e finanziario necessarie per il suo fisiologico funzionamento, ossia dell'economia aziendale, è esaltata al massimo livello. Acquisita tale condizione preliminare, inderogabile, vengono in ausilio del professionista anche alcune indicazioni della dottrina e della prassi più qualificata a cui è opportuno fare riferimento (A.I.F.I., 2002; Borsa Italiana, 2003; Assirevi, 2007; IFAC (International Federation of Accountants), International Standard on Assurance Engagements (ISAE) 3400 “The Examination of Prospective Financial Information, Borsa Italiana, 2003).

Vediamo allora il quadro di riferimento scaturente dai principi dell'economia aziendale e dalle indicazioni della prassi, appena citate.

Le condizioni di equilibrio aziendale

Visto il particolare fine per cui il piano è redatto, il professionista attestatore deve porre particolare attenzione alla sua idoneità a ripristinare le fisiologiche condizioni di equilibrio aziendale: economico, patrimoniale e finanziario.

L'equilibrio economico si traduce nel concetto di economicità, ossia nella capacità della combinazione produttiva di remunerare congruamente tutti i fattori produttivi impiegati e di lasciare un adeguato margine di reddito a favore dell'imprenditore. L'assenza di tale requisito, che rende la combinazione in atto inidonea allo scopo per cui è stata istituita, poiché distrugge ricchezza anziché crearne, deve essere rispettato in una ragionevole prospettiva temporale. Il piano può quindi anche prevedere il conseguimento di perdite iniziali, essendo possibile che a fronte di conti economici con saldi negativi l'impresa inizi comunque il processo di risanamento, cominciando a generare cassa, poiché, ad esempio, le perdite originano da costi a cui non corrispondono uscite monetarie (ammortamenti) o perché la riduzione del livello di attività consente di monetizzare scorte di magazzino già accumulate. Per converso, un piano che evidenzi risultati economici positivi non necessariamente deve essere approvato dal professionista, se l'attività di gestione ad esso sottesa, anziché generare flussi di cassa, determini un loro assorbimento per il finanziamento, ad esempio, del capitale circolante o di investimenti di rinnovo o ammodernamento indispensabili.

L'equilibrio finanziario attiene invece alla capacità dell'impresa di far fronte con le proprie entrate alle uscite monetarie. E' una condizione che deve verificarsi in via continuativa, determinando, in caso contrario, l'impossibilità di onorare le obbligazioni contratte. Occorre quindi che il professionista verifichi la sincronia tra i flussi di entrate, derivanti dalla gestione corrente, da apporti di capitali esterni e da accensione di nuovi finanziamenti, e quelli delle uscite, derivanti dalla gestione corrente, dal rimborso dei debiti, e dall'effettuazione di investimenti in capitale fisso e circolante.

Per effetto degli sfasamenti temporali fra i flussi economici e finanziari, più o meno ampi in relazione alla particolare economia di ogni impresa, le condizioni di equilibrio economico e finanziario possono non essere presenti contemporaneamente. E' però ovvio che tali divaricazioni possono perdurare solo per un periodo limitato di tempo e, anzi, devono essere eliminate tempestivamente, poiché le risorse assorbite da una gestione economica negativa intaccheranno, infatti, prima o poi, anche l'equilibrio finanziario, così come le disfunzioni create da squilibri finanziari mineranno l'economicità aziendale.

L'equilibrio patrimoniale ha carattere strutturale e consiste in una armonica composizione tra fonti di finanziamento ed investimenti e, all'interno delle fonti di finanziamento, in un equilibrato rapporto tra capitale di credito e capitale proprio. Occorre cioè che gli investimenti fissi vengano finanziati da fonti con analoghi tempi di rimborso (capitale proprio e debiti con scadenza a medio lungo termine) e che l'azienda sia dotata di un adeguato ammontare di capitale proprio in relazione al livello di investimenti in essere. Le situazioni di crisi generalmente travolgono gli indicati equilibri a seguito dell'erosione del capitale proprio causata dalle perdite e dall'affannosa ricerca di nuove linee di credito, spesso a breve. Il piano proposto ai creditori deve inderogabilmente pervenire ad un ripristino di tale condizione di equilibrio, anche per mezzo dei sacrifici richiesti ai creditori, quali la rinuncia a parte dei loro crediti, il consolidamento delle posizioni debitorie a breve, la trasformazione di parte del credito in capitale, ecc.

Chiudiamo la riflessione avviata avvertendo che il recupero dei fisiologici equilibri aziendali è cosa ben diversa dal fatto che al termine del periodo di riferimento l'azienda possa essere ancora in funzionamento. Occorre, al contrario, che il piano dimostri la sua idoneità a produrre risorse finanziarie in eccesso rispetto a quelle necessarie all'autosostentamento, da destinare al rimborso dell'indebitamento contratto.

Per converso, raggiungere le condizioni di equilibrio durevole non significa estinguere integralmente le passività. E' assolutamente fisiologico che una parte delle attività investite sia finanziata con capitale di credito, tanto che ipotizzare l'integrale rimborso del debito al termine del periodo di riferimento del piano significherebbe, alternativamente, prevedere la liquidazione del patrimonio aziendale o una innaturale contrazione dell'attività ad un infimo livello in cui tutti gli investimenti siano finanziati con capitale proprio.

Le altre verifiche da operare sul piano

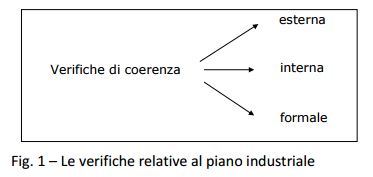

Verificata la condizione fondamentale che il piano sia astrattamente idoneo a permettere il recupero dei fondamentali equilibri aziendali, il professionista deve operare un ulteriore livello di analisi, riferita alle logiche e alle modalità di costruzione del documento al fine di poterne attestare la concreta fattibilità.

Le verifiche da esperire allo scopo sono classificabili in due categorie: una di compatibilità tra le intenzioni strategiche del management (e le correlate ipotesi di futuro svolgimento della gestione) poste alla base del piano con i vincoli e le condizioni esterne ambientali ed interne aziendali. Tale verifica può essere definita di coerenza esterna, poiché attiene al giudizio preliminare di compatibilità degli assunti fondamentali su cui poggia la costruzione del piano con le condizioni in cui l'impresa si troverà ad operare.

L'altro livello di verifiche (di coerenza interna) è invece tutta interna al piano ed attiene alla coerenza tra le sue diverse componenti: fra le intenzioni strategiche del management e le azioni enunciate per la loro realizzazione, fra queste, la reperibilità delle risorse necessarie a porle in essere e l'evoluzione dei key value drivers, tra l'evoluzione di tali variabili ed i risultati attesi a livello economico, patrimoniale e finanziario per gli esercizi coperti dal piano.

Nell'ambito delle verifiche di coerenza interna occorre, infine operare un ultimo livello di verifica, meramente formale, attinente la congruità e coerenza tra le grandezze economiche contenute nei diversi documenti che lo compongono.

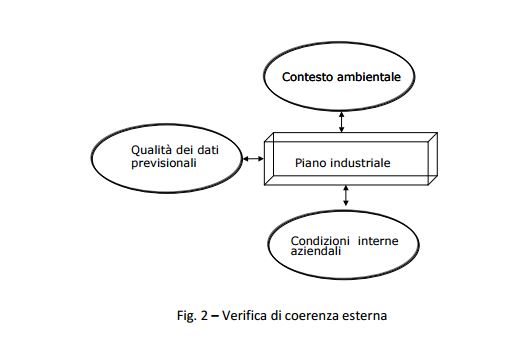

Le verifiche di coerenza esterna

Come abbiamo sopra anticipato, le verifiche di coerenza esterna devono valutare la compatibilità del piano con le condizioni esterne dell'ambiente, economico e non, in cui l'impresa si troverà ad operare e le date condizioni interne aziendali. Nella valutazione di credibilità dell'intero piano, cui le verifiche in discorso sono deputate, assume un peso importante anche la qualità dei dati previsionali.

Le condizioni ambientali esterne

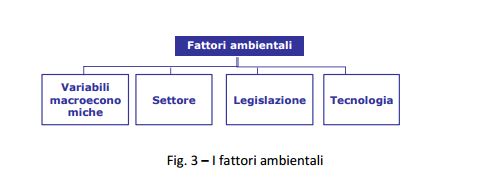

Relativamente all'evoluzione del contesto ambientale il professionista dovrà verificare:

l'andamento delle variabili macroeconomiche (tasso di crescita dell'economia, del costo del lavoro, delle materie prime, andamento dell'inflazione, dei tassi di interesse, ecc.). Il riscontro di tali dati deve essere di fonte esterna, proveniente cioè da organismi indipendenti, deputati allo scopo. Non è raro in tale esame riscontrare sovrastime della domanda o sottostime dei costi per la mancata considerazione, ad esempio, dell'andamento dell'inflazione o dei tassi di interesse, ecc.;

l'andamento delle dinamiche del settore, in termini di evoluzione della domanda, dell'atteggiamento dei competitors, dell'evoluzione dei canali distributivi, delle tendenze dei consumatori ecc.. Anche in tale analisi è necessario fare riferimento a studi e pubblicazioni di fonte esterna, provenienti, ad esempio, da organismi di ricerca e associazioni di produttori. Anche per tale aspetto è possibile riscontrare che un eccesso di ottimismo può indurre ad ipotizzare una inattuabile, alla luce delle posizioni di forza dei competitors, estensione della quota di mercato o che una cattiva lettura delle cause della crisi induca ad insistere su di un sistema distributivo o su di un target di clientela non adeguato al prodotto;

il contesto tecnologico esistente e la sua prevedibile evoluzione futura, in relazione sia alle dotazioni strumentali che alla fase di vita del prodotto;

il contesto normativo esistente e la sua prevedibile evoluzione futura. Si pensi alla rilevanza di modifiche regolamentari per settori specifici (ambiente, energia, trasporti, difesa, ecc.) e alla potenziale incidenza sui risultati aziendali di innovazioni di carattere fiscale.

Le condizioni aziendali interne

L'esame delle condizioni interne aziendali deve portare il professionista ad acquisire una adeguata conoscenza dell'economia dell'azienda e, per tale via, consentirgli di esprimere un giudizio sulla fattibilità delle intenzioni strategiche del management e sulle correlate ipotesi di futuro svolgimento della gestione. L'indagine deve essere indirizzata verso:

l'individuazione dei punti di forza e di debolezza dell'azienda, allo scopo di verificare che tali aspetti siano stati correttamente considerati in sede di elaborazione delle intenzioni strategiche e che queste effettivamente tendano ad eliminare le condizioni di debolezza che, verosimilmente, hanno condotto alla situazione di crisi;

l'esame dei dati storici, da effettuarsi mediante la riclassificazione dei bilanci degli esercizi passati allo scopo di far emergere grandezze differenziali significative (margine di struttura, capitale circolante netto, margine di tesoreria, EBIT, EDIDA, margini di contribuzione, ecc.) ed il calcolo di indicatori di carattere patrimoniale, finanziario ed economico;

la comprensione del livello dei costi fissi, dell'andamento di quelli variabili ed il conseguente calcolo del punto di pareggio (break even point);

l'analisi dei rendiconti finanziari, allo scopo di verificare la fonti da cui in passato l'azienda ha ritratto risorse finanziarie e gli impieghi nei quali le stesse sono defluite.

Tali indagini consentiranno al professionista:

di costruirsi un modello semplificato di funzionamento dell'economia dell'azienda, tale da poter simulare l'effetto delle variazioni nelle determinanti di valore fondamentali ipotizzate nel piano industriale;

di poter efficacemente confrontare gli andamenti passati con quelli previsti per il futuro, evidenziando immediatamente eventuali discontinuità significative rispetto al passato, da sottoporre ad un particolare vaglio critico.

di costruirsi un modello semplificato di funzionamento dell'economia dell'azienda, tale da poter simulare l'effetto delle variazioni nelle determinanti di valore fondamentali ipotizzate nel piano industriale;

di poter efficacemente confrontare gli andamenti passati con quelli previsti per il futuro, evidenziando immediatamente eventuali discontinuità significative rispetto al passato, da sottoporre ad un particolare vaglio critico.

La qualità dei dati previsionali

Nell'ambito delle verifiche di coerenza esterna possiamo classificare anche l'esame dell'attendibilità del piano in relazione alla probabilità del verificarsi dei dati previsionali.

L'ISAE 3400 distingue al riguardo tra “forecast” e “prejection”, tradotte nel documento 114 di Assirevi, rispettivamente con “previsioni” e “previsioni ipotetiche”. Le forecast sono previsioni elaborate sulla base di dati ragionevolmente oggettivi (“best-estimate assumptions”) quali, ad esempio, ordini già in portafoglio e vendite da effettuare a clienti abituali sulla base di trend storici, che hanno un basso grado di incertezza ed una conseguente maggiore probabilità di verificarsi. Le projection sono invece previsioni non supportate da dati storici aziendali (“hypotetical assumptions”), quali ad esempio l'avvio di nuove attività, nuovi prodotti/servizi o l'ingresso in nuovi mercati, caratterizzate da un elevato grado di aleatorietà, sino a diventare, in alcuni casi, irrealistiche.

Le verifiche di coerenza interna

La verifica di coerenza interna al piano deve partire dall'esame della rispondenza tra le intenzioni strategiche e le concrete azioni applicative che il management intende porre in essere per la loro realizzazione. Si potrebbe dare il caso, ad esempio, dell'intenzione di lanciare nuovi prodotti di largo consumo, senza prevedere un adeguato piano pubblicitario o un necessario adeguamento della rete vendita.

Le intenzioni strategiche del management e le relative azioni implementative devono poi essere compatibili con le risorse finanziarie ed umane a disposizione. Riprendendo l'esempio precedente, il lancio di un nuovo prodotto potrebbe richiedere un ammontare di risorse finanziarie non reperibili, data la particolare situazione, dall'impresa. Nei casi in esame molto spesso solo i creditori già coinvolti sono disponibili a concedere nuova finanza all'impresa. Occorre allora che, in tali circostanze, il piano si basi su un conforme accordo con i creditori.

Verificata la compatibilità delle intenzioni strategiche con le azioni programmate e la disponibilità di risorse finanziarie al loro servizio, occorre verificare che le azioni programmate siano adeguatamente riflesse nell'evoluzione dei key value drivers (ricavi, costi fissi, costi, variabili, oneri finanziari, ecc.) indicata nel piano. A titolo esemplificativo, occorre verificare che a fronte dei ricavi previsti a seguito del lancio di un nuovo prodotto siano evidenziati anche i correlati costi in termini di oneri pubblicitari, costo del lavoro aggiuntivo, consumi di materie prime, costi per servizi correlati, ecc.; che il margine di contribuzione, dato dalla differenza tra ricavi e costi variabili, sia in linea con le performance passate ed in grado di assorbite tutti gli eventuali nuovi costi fissi aggiuntivi, ecc.

In tale valutazione verranno in aiuto del professionista le conoscenze acquisite in tema di economia dell'azienda nell'attività propedeutica di verifica descritta nel paragrafo precedente.

L'ultimo passaggio logico nell'esame di coerenza interna del piano attiene alla circostanza che i costi, i ricavi, gli investimenti ed i flussi finanziari conseguenti alle future ipotesi di svolgimento della gestione siano correttamente riflessi nei conti economici, negli stati patrimoniali e nei prospetti di flussi di cassa degli esercizi ai quali il piano si riferisce.

Le verifiche di coerenza formale

Effettuati tutti i passaggi logici di coerenza sostanziale, occorre effettuare anche un esame di coerenza formale, per verificare che tutte le interconnessioni tra le varie parti del piano siano rappresentate correttamente. A titolo esemplificativo, che l'effettuazione di nuovi investimenti sia riflessa a conto economico in adeguati maggiori ammortamenti, che l'accensione di nuovi finanziamenti sia riflessa a conto economico in adeguati maggiori interessi passivi e che nel rendiconto finanziario siano esposte le uscite programmate per i loro rimborsi, che il tasso applicato per calcolare gli oneri finanziari sia effettivamente quello indicato nelle ipotesi, ecc.

Conclusioni

La breve trattazione che precede in tema di redazione del piano di risanamento e della sua attestazione portano ad una riflessione conclusiva di più alto profilo: perché l'evoluzione normativa in tema di soluzioni negoziali delle crisi d'impresa, che faticosamente insegue quella degli apparati produttivi e dell'ambiente - economico e non - in cui questi operano, e che ha finalmente assegnato un ruolo centrale al tema della conservazione dell'azienda, non venga disattesa occorre che gli operatori professionali si dotino fortemente degli strumenti concettuali ed operativi dell'economia aziendale.

Solo grazie a tale apparto le innovazioni normative che il legislatore, non senza abbattere rilevanti barriere culturali e superare incrostazioni storiche ed ideologiche, è riuscito ad apprestate, potranno essere effettivamente messe al servizio della collettività, in considerazione della enorme rilevanza dell'impresa nell'attuale sistema socio-economico e delle mutate determinanti del suo valore.

Guida all'approfondimento

AIFI, Guida al business plan, in aifi.it, 2002;

AIROLDI G., BRUNETTI G., CODA V., Economia aziendale, Bologna, 1994

AMADUZZI ALDO, L'azienda nel suo sistema e nell'ordine delle sue rilevazioni, II ed., Torino, 1963

ASSIREVI, Documento di ricerca n. 114/2007, Richieste dello sponsor relative al paragrafo 2.d) dell'art. 2.3.4. del regolamento dei mercati organizzati e gestiti dalla Borsa Italiana s.p.a.

BERTINI U., Il sistema d'azienda, Torino, 1990

Borsa Italiana, Guida al piano industriale, in borsaitaliana.it, 2003

CATTURI G., L'impresa come organismo tridimensionale e i suoi obiettivi alternativi al profitto, in Rivista dei Dottori Commercialisti, Giuffrè, n.6/1971

CAVALIERI E., Organizzazioni produttive, aziende e imprese: considerazioni di carattere istituzionale¸ in RIREA, 1999

CODA V., La tensione verso obiettivi di economicità, in AA.VV., La determinazione del reddito nella imprese del nostro tempo alla luce del pensiero di Gino Zappa, Padova, 1982

CODA V., I fattori produttivi immateriali nell'economia dell'impresa, in AA.VV., Le immobilizzazioni immateriali, Giuffrè, Milano, 2000

COMUZZI E., MARASCA S., OLIVOTTO L., Intangibles: profili di gestione e di misurazione, Milano, 2009

FERRANDO P.M., Risorse e risorse immateriali – natura e implicazione per il valore dell'impresa, in FERRANDO P.M., FADDA L., DAMERI R.P., Saggi sull'immaterialità nell'economia delle imprese, Torino, 1999

FERRARIS FRANCESCHI R., Il percorso scientifico dell'economia aziendale. Saggi di analisi storica e dottrinale, Torino, 1994

FREEMAN R.E., REED D.L., Stockholder and Stakeholder: a new perspective on Corporate Governance, in “California Management Review”, 1983

LEV.B, Intangibles: Management, Measurement and Reporting, Booking Institute Press, Washington DC, 2001

MANDRIOLI L., I piani di risanamento e di ristrutturazione, in Nuovo diritto delle società, n.3/2006

MANDRIOLI L., Le relazioni attestative del professionista, in Nuovo diritto delle società, n.3/2006

MARCHI L., Revisione aziendale e sistemi di controllo interno, Giuffrè, 2008

MAZZOLA P., Il Piano industriale, EGEA, Milano, 2003

MONTALENTI P., Subart. 2501-bis c.c., in Il nuovo diritto societario, Commentario Cottino, Bonfante, Cagnasso, Montalenti, Bologna, 2004

PODDIGHE F., Analisi di bilancio per indici, Padova, 2001

RULLANI E., La fabbrica dell'immateriale. Produrre valore con la conoscenza, Roma, 2004

ZOCCA L., Accordi di ristrutturazione, piani di risanamento e relazione del professionista, Il Sole 24 Ore, Milano, 2006

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

Premessa: evoluzione dell'impresa e della legge fallimentare

Il conseguente accresciuto ruolo dell'aziendalista nelle procedure di composizione negoziale delle crisi d'impresa

L'attestazione di veridicità dei dati aziendali. I parametri di riferimento

(Segue) Le metodologie di verifica

L'attestazione di fattibilità del piano

(Segue) Il piano di liquidazione

(Segue) Il piano industriale

(Segue) L'espressione del giudizio sul piano industriale