Note variazione IVA nei confronti di debitori in procedure concorsuali o preconcorsuali: temi inesplorati ai fini contabili e fiscali

21 Maggio 2015

Premessa

Tema di grande interesse pratico, ma scarsamente esplorato, è quello delle conseguenze fiscali e contabili delle variazioni IVA nelle diverse procedure di gestione delle crisi di impresa.

In particolare mentre molto si è argomentato in termini IVA, spazi di indagine rimangono ancora da approfondire ai fini contabili delle imposte dirette.

Le norme e i provvedimenti da considerare sono:

Fatte le suddette premesse, i quesiti che ci si pone riguardano l'esame delle conseguenze fiscali (ai fini IVA e Imposte Dirette) e contabili nelle diverse ipotesi di:

Considerazioni generali ai fini contabili e fiscali

Si analizza, quanto agli aspetti contabili e fiscali, una operazione di cessione/prestazione cui ha fatto seguito, su ricorso del cessionario, procedura di concordato preventivo.

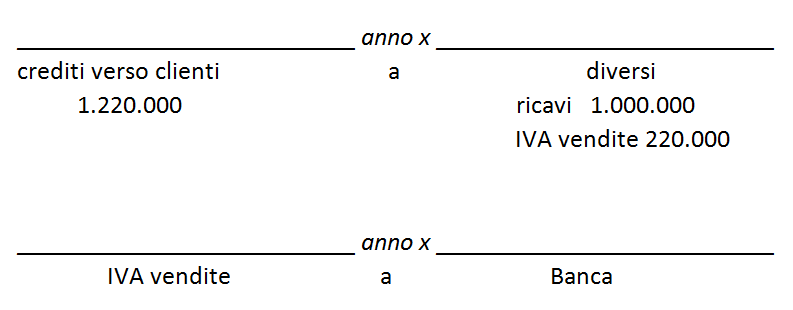

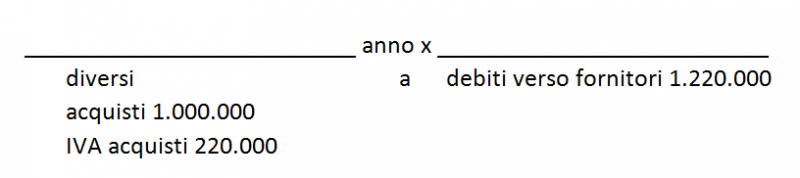

Si assume che nell'anno x il sig. A, cedente/prestatore di servizi, abbia emesso fattura nei confronti di B, cessionario/committente, per € 1.000.000 oltre IVA 22% per totali € 1.220.000:

B, cessionario o committente, riceve fattura da A

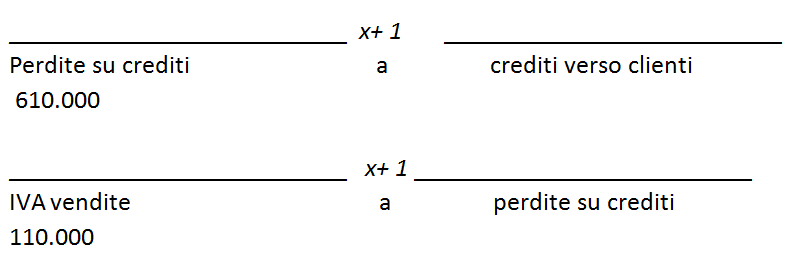

Si assume altresì che, nell'anno X+1, B chieda l'ammissione alla procedura di concordato preventivo, proponendo, nella domanda e nel piano, un pagamento ai creditori chirografari del 50%; il concordato preventivo viene omologato. A cedente/prestatore nell'anno x+1 procede con la seguente contabilizzazione:

Le perdite su crediti hanno rilievo fiscale exart. 101, co mma 5, Tuir .

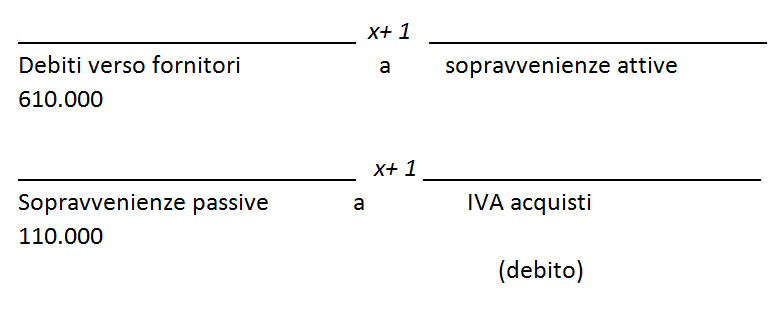

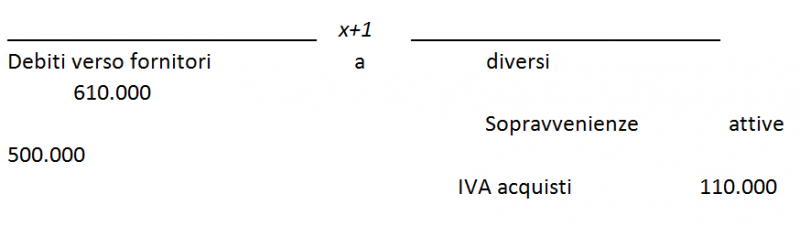

B cessionario/committente nell'anno x+1 procede con la seguente contabilizzazione:

Le sopravvenienze attive non sono tassabili exart. 88, comma 4, Tuir . In ottica prospettica potrebbero rilevare novità quanto al beneficio (solo parziale) della intassabilità del c.d. “bonus da concordato”, nel caso di concordato in continuità (art. 13 schema di decreto legislativo recante misure per la crescita e l'internazionalizzazione delle imprese – approvato in prima lettura dal Consiglio dei Ministri del 21/04/2015). Temi inesplorati

A questo punto rimangono da indagare le diverse conseguenze IVA e contabili nel caso di concordato preventivo rispetto agli accordi di ristrutturazione debiti e piani attestati.

Ad omologa intervenuta, A cedente/prestatore emette ai soli fini IVA nota di variazione in diminuzione, ivi riportando la quota imponibile e la relativa imposta (si veda al riguardo Ris. Ag. Entrate n. 127/E del 3/04/2008) e provvedendo ad effettuare la seguente contabilizzazione:

B cessionario/committente in procedura post omologa, considerato l'effetto esdebitatorio del concordato preventivo exart. 184 L.F. e osservate le indicazioni di cui alla Risoluzione in precedenza richiamata ( Ris. Ag. Entrate, n. 161/E del 2001 ), non dovrà alcunché ai fini IVA, posto che l'estinzione del debito per la parte non corrisposta ricomprende anche l'IVA.

In tali situazioni non opera, de lege lata, l'effetto estintivo del debito non pagato, ma si è in presenza dell'accordo contrattuale omologato e del piano pubblicato nel registro imprese contrattualizzato.

Per tornare agli esempi che precedono, mantenendo identica la percentuale proposta ai chirografari e ipotizzando che nell'anno x+1 vi sia l'omologa dell'accordo di ristrutturazione o che sia pubblicato nel registro imprese il piano attestato, le registrazioni contabili e gli effetti fiscali saranno i seguenti:

A cedente e prestatore servizi emette nota di variazione in diminuzione che avrà la seguente contabilizzazione quanto alle imposte dirette e all'IVA.

Sul riconoscimento fiscale delle perdite su crediti da piano attestato la norma tace ( art. 101 Tuir ); parte della dottrina ritiene che in tale ambito si debbano verificare i requisiti della certezza e precisione. De iure condendo , l'art. 13 dello schema di D. Lgs. recante Misure per la crescita e la internazionalizzazione delle imprese, approvato in prima lettura dal Consiglio dei Ministri del 21/04/2015, assimila alle procedure concorsuali il piano attestato. B cessionario e prestatore servizi che riceve la nota di variazione da A deve tenere conto della relativa IVA a debito:

Si applicano le ordinarie regole IVA, mentre ai fini delle imposte dirette l' art. 101, co. 5, Tuir considera tale strumento di gestione delle crisi assimilato alle procedure concorsuali.

Quindi:

A cedente o prestatore:

Nel caso di accordo di ristrutturazione dei debiti i cc.dd. “creditori non aderenti” devono essere interamente pagati; di conseguenza nulla si contabilizza se non nella fase del pagamento.

B Cessionario

Il cessionario dovrà corrispondere l'intero debito; di conseguenza nulla cambia rispetto alla situazione ordinaria.

L'accordo di ristrutturazione debiti omologato riferito al 60% dei creditori aderenti e il piano attestato pubblicato nel registro imprese, non supportato da contrattualizzazione (che rileva come istituto totalmente privatistico) hanno le seguenti conseguenze contabili e fiscali per il creditore cedente o prestatore: ipotizzando che il piano proponga ai creditori chirografari una percentuale pari al 50%, e che per il piano attestato il creditore venga a conoscenza dello stesso le registrazioni contabili saranno le seguenti: A cedente o prestatore servizi:

Per il piano attestato dubbi rilevano sulla deducibilità fiscale delle perdite su crediti (si veda quanto in precedenza indicato sullo schema di Decreto Legislativo). Per quanto attiene al cessionario B, al ricevimento della nota di variazione procederà ai fini fiscali e contabili come di seguito:

Le sopravvenienze attive (bonus da esdebitazione) non sono tassabili, sia per il piano attestato che per gli accordi di ristrutturazione dei debiti ai sensi dell' art. 88, comma 4, TUIR per la parte eccedente le perdite pregresse e di periodo ex art. 84 Tuir .

Di tali situazioni e delle loro implicazioni, con particolare riferimento al diverso effetto che la variazione IVA consegue nelle procedure di gestione preconcorsuale delle crisi (accordo di ristrutturazione dei debiti e piano attestato), si dovrà ovviamente tener conto all'atto della predisposizione dei piani di risanamento exart. 67, comma 3, lett. d), e art. 182- bisl. fall . Conclusioni

A conclusione del presente breve intervento merita di essere ricordato il recente indirizzo espresso dall'AIDC (norma di comportamento n. 192 del febbraio 2015), secondo cui, nel caso di procedure concorsuali, il diritto all'emissione della nota di variazione IVA in diminuzione (art. 26, comma 2, dPR 633/1972 ), da parte del cedente o prestatore, sorge “nel momento in cui l'ammontare originariamente addebitato in fattura si manifesta, in tutto o in parte, non recuperabile e, quindi, anche prima della conclusione della procedura”.

In sostanza, quindi, l'emissione della nota di variazione IVA andrebbe temporalmente a coincidere con la rilevazione della perdita su crediti ai fini delle imposte dirette, per effetto di quanto sancito dall' art. 101, comma 5, del TUIR , secondo cui la deduzione viene riconosciuta sin dall'apertura della procedura concorsuale. |