L’iscrizione della sopravvenienza concordataria può essere accompagnata dall’allineamento degli altri valori di bilancio al piano approvato?

Chiara Ruffini

Mattia Berti

06 Maggio 2016

Gli Autori propongono un'analisi della fase immediatamente successiva all'omologazione del concordato preventivo, approfondendo i profili relativi al trattamento contabile delle sopravvenienze concordatarie e le conseguenze sul requisito legale della preservazione del capitale sociale nella fase di attuazione del piano concordatario.

La novità e la rilevanza del tema

Con la “miniriforma” del 2012 (art. 33 D.L. 22 giugno 2012, n. 83, conv. con modificazioni in L. 7 agosto 2012, n. 134) sono stati introdotti nella legge fallimentare sia l'art. 186-bis, relativo al “concordato con continuità aziendale”, sia l'art. 182-sexies, titolato “Riduzione o perdita del capitale della società in crisi”.

Un concordato preventivo caratterizzato dalla prosecuzione dell'attività d'impresa era in realtà del tutto ammissibile anche prima del sopraggiungere della prima norma appena ricordata, sicché l'elemento innovativo consiste solo nell'espressa regolamentazione del medesimo. La tutela offerta alle società in ristrutturazione dall'art. 182-sexies, per la sola fase temporale compresa fra il deposito del ricorso (anche “in bianco”) e l'omologazione del concordato (non si tratta nel presente contributo l'accordo di ristrutturazione dei debiti ex art. 182-bis l. fall., cui parimenti si applica l'art. 182-sexies l. fall.), ha rappresentato invece una novità assoluta. La rilevanza di quest'ultima, come è evidente, è limitata a quelle fattispecie di concordati in continuità, o “misti” (intendendosi con tale termine un concordato preventivo pur sempre ex art. 186-bis, ma con una – più o meno -rilevante componente liquidatoria, così come espressamente consentito dalla medesima norma), in cui la continuità – e l'eventuale componente liquidatoria – sono gestite direttamente dalla società debitrice (cd. “continuità soggettiva”); in caso contrario, infatti, la società debitrice può tranquillamente essere posta in liquidazione, senza che rilevi da quel momento la salvaguardia del capitale sociale.

La novità attiene più in particolare, come detto, alla fase prettamente concordataria, mentre nessun cambiamento rispetto al regime pregresso vi è per quella successiva all'omologazione, laddove non opera nessuna tutela.

Cionondimeno, si intende esaminare in questo scritto la fase immediatamente successiva all'omologazione. Se è vero infatti che non vi sono innovazioni legislative al riguardo, è pur vero, per altro verso, che il venir meno della tutela di cui all'art. 182-sexies l. fall. e la necessaria iscrizione nella contabilità sociale degli effetti della ristrutturazione, secondo i dettami del principio OIC 6 (emanato nel mese di Luglio del 2011), determina la necessità di prestare grande attenzione alle iscrizioni medesime e alla salvaguardia del capitale, con problemi interpretativi non sempre di facile soluzione.

Detta attenzione, per di più, deve essere prestata già nella fase di redazione del piano concordatario, collocando correttamente sotto il profilo temporale gli effetti della ristrutturazione e in particolare l'iscrizione – soprattutto laddove il concordato poggi anche sul realizzo di beni “plusvalenti” (intendendosi con tale termine gli assets – immobili, rami d'azienda, etc. - caratterizzati da una previsione di realizzo a un prezzo superiore a quello contabile) – delle plusvalenze e delle minusvalenze, nonché di eventuali rettifiche di valore. Qualora nella redazione del piano non sia prestata sufficiente attenzione a tali aspetti, infatti, può accadere che la società incorra, a seguito dell'omologazione e nel corso della fase esecutiva, in una perdita del capitale non prevista, semplicemente perché – pur essendo i realizzi in linea con quelli attesi, così come l'andamento della componente del piano in continuità – non era stato correttamente considerato il momento di iscrizione dei plusvalori. Con la conseguenza che a quel punto la società sarebbe costretta a richiedere ai propri soci un aumento di capitale non previsto nel piano, per far fronte al disallineamento, temporaneo o meno, rispetto al piano, nella prospettiva semmai di restituirlo.

A tali aspetti, di carattere eminentemente contabile, ma con pesanti ricadute sul requisito legale della preservazione del capitale sociale nella fase di attuazione dei concordati preventivi, è dedicato il presente contributo.

Il trattamento contabile della sopravvenienza concordataria all'atto dell'omologazione e i principi contabili in materia, in relazione anche alla mutevole tipologia dei piani concordatari

Il già richiamato principio contabile nazionale OIC 6(“Ristrutturazione del debito e informativa di bilancio”) ha lo scopo – come indicato nell'apposita presentazione contenuta nel sito della Fondazione OIC e nello stesso documento – “di definire il trattamento contabile e l'informativa integrativa da fornire in merito agli effetti prodotti da un'operazione di ristrutturazione del debito”, laddove l'impresa rediga il proprio bilancio nel rispetto del principio della continuità aziendale.

Fra le tipologie di ristrutturazione del debito contemplate dal Principio vi è il concordato preventivoexart. 161 l. fall. Con riferimento al medesimo, la “data della ristrutturazione”, vale a dire “il momento a partire dal quale si rilevano in contabilità e nel bilancio del debitore gli effetti economici e/o finanziari della ristrutturazione e si forniscono le relative informazioni”, deve essere fatta coincidere con quella della omologazione da parte del Tribunale.

Detti effetti, nel caso del concordato in continuità exart. 186-bis l. fall., anche se caratterizzato (come quasi sempre avviene) da una componente liquidatoria più o meno rilevante, consistono essenzialmente nella generalità delle procedure nell'iscrizione della “sopravvenienza concordataria”, derivante dalla riduzione dell'indebitamento accordata dai creditori con l'accettazione della proposta, suggellata appunto dall'omologazione (in ambito tributario, la stessa è espressamente qualificata come non imponibile ai fini delle imposte sui redditi, exart. 88, comma 4, TUIR).

L'OIC 6 esclude espressamente dal proprio ambito di applicazione “le operazioni di ristrutturazione del debito che hanno finalità liquidatoria dell'impresa debitrice, alle quali si applicano le regole previste dal principio contabile OIC 5 Bilanci di liquidazione, anche se alcune disposizioni previste nel presente principio contabile, soprattutto per quanto attiene alle informazioni integrative, possono utilmente integrare le informazioni richieste dallo stesso OIC 5.” Con riguardo al caso del più volte ricordato concordato misto, si prevede di conseguenza la compartimentazione del piano nelle due componenti e l'applicazione per quella liquidatoria del principio OIC 5. Si afferma infatti: “Nel caso di ristrutturazione del debito che ha finalità liquidatoria per una parte del patrimonio aziendale e finalità di salvaguardia per la restante parte dell'attivo (ad esempio il c.d. concordato misto) si applicano rispettivamente le disposizioni previste dall'OIC 5 e dal presente principio.”

L'applicazione dell'OIC 5 alla componente liquidatoria riveste massima importanza, come si vedrà, ai fini degli approdi cui si giungerà nel prosieguo.

Dalla sopravvenienza concordataria al patrimonio netto post-omologa

Segregate nel primo bilancio post-omologa le attività e le passività relative alla componente liquidatoria entro il confine del “perimetro liquidatorio del concordato misto”, si dovrà dunque provvedere a valutarle secondo i principi dell'OIC 5, cui l'OIC 6 fa espresso rinvio per le voci componenti lo stato patrimoniale in perimetro liquidatorio.

A sua volta il richiamato OIC 5, nel paragrafo 2.2 dedicato ai criteri da adottare in fase di liquidazione, prevede espressamente che “Il criterio di valutazione delle attività non può essere, come per il bilancio di esercizio, il costo storico (la cui applicazione è giustificata dall'esigenza di determinare un utile interamente realizzato, distribuibile ai soci) bensì il valore di realizzo per stralcio dei beni ed il valore di realizzo dei crediti, al netto degli oneri diretti di realizzo”.

Con la mera applicazione dell'OIC 6 prevista per i concordati di pura continuità (o per la componente in continuità di quelli misti) e dei criteri civilistici di valutazione di attività e passività per le imprese in funzionamento, tutte le perdite e svalutazioni stimate con riferimento al periodo di durata del piano devono essere anticipate e recepite nel primo bilancio redatto post-omologa (sempre che non vi fossero i presupposti per iscriverle già in precedenza), senza alcuna considerazione dei plusvalori latenti sulle attività, “non realizzati” e pertanto non iscrivibili.

Per effetto del richiamo operato allo stesso OIC 6 all'OIC 5, laddove invece il concordato presenti una componente liquidatoria è possibile iscrivere nel primo bilancio post omologa non solo le svalutazioni e le perdite stimate, ma anche i plusvalori stimati sugli assets destinati alla vendita, con effetti talora di salvaguardia del patrimonio netto.

Senza quindi che occorra una formale messa in liquidazione e nonostante che la società sia in continuità aziendale, il primo bilancio post-omologa, nell'ambito del descritto perimetro liquidatorio, registra il passaggio dai criteri di funzionamento ai criteri di liquidazione, con conseguente cambiamento della logica valutativa e necessità di rilevazione contabile degli scostamenti. Espressamente il principio OIC 5, al paragrafo 5.2.1, stabilisce che “Le rettifiche vengono riepilogate in apposito conto “Rettifiche di liquidazione” il cui saldo, positivo o negativo, costituirà una posta del patrimonio netto iniziale di liquidazione, senza transito dal conto economico”.

La sopravvenienza concordataria determinata dall'esdebitazione è pertanto solo una delle componenti significative che concorrono alla determinazione del patrimonio netto post-omologa, una volta che è venuto meno “l'ombrello” costituito dall'art. 182-sexies l. fall.; svalutazioni dei crediti e delle immobilizzazioni, cancellazioni di attività e passività, iscrizioni di attività e passività possono determinare infatti altrettanti componenti positivi e negativi di valore apprezzabile, in grado di influenzare la consistenza del patrimonio netto post-omologa.

A meglio specificare il contenuto del conto “Rettifiche di liquidazione” definito dall'OIC 5, interviene anche il documento “La continuità aziendale nella crisi d'impresa” pubblicato dalla Fondazione Nazionale dei Commercialisti il 15 ottobre 2015, contenente un prospetto esemplificativo delle principali voci che danno luogo ai movimenti “dare” (componenti negativi) e “avere” (componenti positivi), con conseguente effetto sul patrimonio netto.

Detto prospetto è quello si seguito riportato:

Rettifiche di liquidazione

DARE

AVERE

Minori valori di realizzo stimati per le attività patrimoniali (ad es., minor valore del magazzino)

Maggiori valori di realizzo stimati per le attività patrimoniali (ad es., maggior valore beni immobili)

Maggiori valori di realizzo stimati per le passività patrimoniali (ad es., maggior valore debiti per interessi di mora)

Minori valori di realizzo stimati per le passività patrimoniali (ad es., debiti in parte già estinti)

Iscrizione valori di elementi patrimoniali passivi precedentemente non contabilizzati (ad es., debiti non contabilizzati)

Iscrizione valori di elementi patrimoniali attivi precedentemente non contabilizzati (ad es., licenze)

Annullamento di attività patrimoniali (ad es., stralcio degli oneri pluriennali, ecc.)

Annullamento di passività patrimoniali (ad es., debiti prescritti)

Lo stesso principio OIC 5, al paragrafo 5.1.1, fa notare come vengano così meno“il principio del divieto di rilevazione di utili non realizzati ed il principio di competenza (quest'ultimo inteso come correlazione dei costi e ricavi) […] non essendovi più un'attività produttiva e non dovendosi determinare con criteri prudenziali un utile da distribuire ai soci”.

Dunque gli eventuali maggiori valori di realizzo previsti nel piano concordatario rispetto ai valori contabili degli assets, purché siano adeguatamente supportati (perizie, impegni all'acquisto, presenza di un mercato secondario attivo per quel genere di beni, etc.) e abbiano superato il vaglio imposto dalla procedura concordataria (attestazione del piano fondato anche su quel realizzo, relazione exart. 172 l. fall. resa dal commissario giudiziale, omologazione della proposta), possono essere iscritti a seguito dell'omologazione, concorrendo così alla salvaguardia del patrimonio netto. Certo, gli amministratori e gli organi di controllo in carica all'atto dell'iscrizione dei detti valori, così come in occasione dei bilanci successivi, dovranno verificare tempo per tempo che il piano concordatario omologato preservi la sua attuabilità, specie con riguardo ai realizzi superiori agli originari valori contabili di cui si è detto, pena altrimenti l'impossibilità di iscrivere plusvalori o la necessità di iscrizione delle svalutazioni che ne conseguano, in osservanza del principio di prudenza.

Gli effetti del possibile disallineamento tra valori di realizzo/estinzione previsti a piano e i valori contabil

Quanto appena rappresentato, così come anticipato in premessa, riveste una decisiva rilevanza nell'ambito dei concordati cd. “misti”, poiché l'anticipata iscrizione di plusvalori attesi può consentire di preservare il capitale sociale a omologazione intervenuta, anche laddove detti realizzi siano pur sempre incerti.

Senza, come detto, che occorra la messa in liquidazione, così che l'affidamento di chi faccia credito alla società in continuità aziendale (fornitori, banche, etc.) è fondato esclusivamente sulle risultanze del bilancio post-omologa.

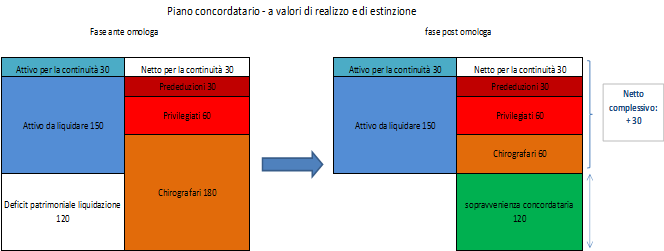

Al fine di agevolare la comprensione degli effetti del possibile disallineamento fra valori di realizzo/estinzione previsti a piano e i valori contabili delle stesse poste nella fase post-omologazione, con la conseguente possibile necessità di dover intervenire sul capitale sociale, si riporta la seguente semplice rappresentazione grafica.

Come si vede, si immagina che il piano sia caratterizzato da attività destinate alla continuità, e quindi a non essere alienate, di 30, a cui corrisponde un netto ideale della continuita di pari importo. I creditori concorsuali sarebbero poi destinati ad essere soddisfatti - in tale semplice fattispecie – non dai flussi della continuità (ferma ovviamente la necessità che la continuazione dell'attività sia stata reputata conveniente dall'attestatore, ai sensi dell'art. 186-bis l. fall., oltre che dai creditori al successivo atto della votazione), ma dalla vendita dei beni della componenente liquidatoria del piano, da cui si attendono – a valori presumibili di realizzo – incassi per 150, sufficienti a soddisfare integralmente i creditori prededucibili (collegati alla componente liquidatoria) e i creditori privilegiati, mentre i creditori chirografari sarebbero soddisfatti nella misura del 33,33% (60 su 180). La sopravvenienza concordataria, sopra rappresentata in verde, sarebbe di 120.

Nel caso (raro) in cui i valori contabili, prima e dopo l'omologa, coincidessero con quelli di realizzo/estinzione pevisti nel piano, avremmo dunque un patrimonio netto ante omologazione negativo di 90 (visto che il netto ideale della continuità è positivo per 30 e quello ideale della liquidazione passivo per 120), mentre quello conseguente all'iscrizione della sopravvenienza concordataria sarebbe positivo per 30, dovuto tutto alla componenente in continuità.

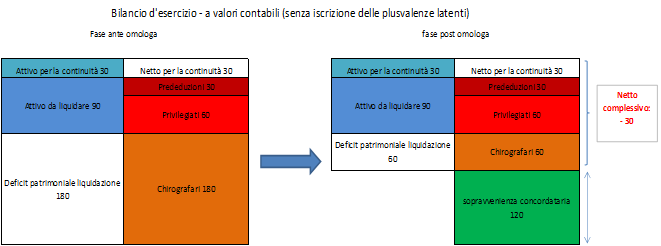

Se invece vi è disallineamento dei valori contabili dei beni rispetto a quelli di realizzo, non colmato a seguito dell'omologazione, potrebbe verificarsi una situazione corrispondente a quella di seguito rappresentata.

La redazione del piano concordatario “misto”, i controlli successivi e la necessaria verifica ex-ante della consistenza del patrimonio netto post-omologa

Di quanto esposto si deve tenere conto nella redazione dei piani concordatari cd. “misti”, così come nel controllo dei medesimi ad opera degli organi di controllo della società debitrice (viste anche “Le norme di comportamento del collegio sindacale” emanate dal CNDCEC il 5 marzo 2015, relative in via specifica anche alle situazioni di crisi d'impresa), e soprattutto dell'attestatore exart. 161 l. fall. e del commissario giudiziale.

La preservazione del capitale sociale per tutto l'arco temporale prospettico considerato, laddove non sia prevista la messa in liquidazione, è infatti un prerequisito del piano e della sua fattibilità.

Devono quindi essere attentamente considerati i valori di iscrizione iniziali, così come quelli che verrebbero a determinarsi a seguito dell'omologazione, in base ai principi contabili di cui si è trattato.

Si tratta di attività non semplici, visto che molti sono gli elementi che concorrono alla determinazione della consistenza del patrimonio netto nella fase concordataria e in quella di attuazione del piano.

Le possibili fasi di redazione del piano o di verifica sul punto appaiono essere le seguenti:

segregazione dei perimetri aziendali liquidatorio e di continuità, con conseguente separazione dei correlati stati patrimoniali e patrimoni netti di riferimento, eventualmente con la creazione di conti specifici per la componente liquidatoria (e così per differenza per quella in continuità, la piena segregazione contabile è una scelta non comune, nel caso dei concordati cd. “misti”, ma che talvolta è adottata, almeno con riguardo ai casi aziendali esaminati dagli scriventi);

stima, ora per allora, del saldo del conto “rettifiche di liquidazione” relativo al perimetro liquidatorio, così che sia possibile comprendere con sufficiente chiarezza se sia previsto un saldo attivo o negativo, e per effetto di quali poste;

stima della consistenza attesa del patrimonio netto post-omologa, cui concorre il saldo del conto “rettifiche di liquidazione”;

valutazione circa la tenuta del piano quanto alla salvaguardia prospettica del capitale sociale, così da comprendere se occorre prendere in considerazione il rischio che si rendano necessarie operazioni di ricapitalizzazione ex lege.

Tale ultima valutazione dovrebbe essere supportata da stress-test finalizzati ad esaminare la possibile consistenza prospettica del patrimonio, anche nella peggiore delle prospettive ritenute ragionevoli quanto a risultati economici, realizzi attesi ed impegni di pagamento.

Si osserva che se al termine della verifica preventiva il livello del patrimonio netto atteso nell'arco di piano scende sotto il minimo legale (o si avvicina pericolosamente a detto limite), occorrerà far sì che il piano preveda anche l'impegno dei soci o di terzi alla copertura delle perdite e alla ricostituzione del capitale, quantomeno entro il limite legale. Detti impegni alla ricapitalizzazione ben potranno essere condizionati all'effettiva necessità, manifestatasi subito a seguito della omologazione (o prima) o nel corso dell'esecuzione del piano.

Inoltre, i medesimi impegni dovranno apparire effettivamente vincolanti ed eseguibili, considerata la capacità patrimoniale degli obbligati, e dovranno essere tali da consentire un equilibrato rapporto tra mezzi propri e fonti di finanziamento esterne all'impresa, quanto meno da ottenersi progressivamente.

Qualora le descritte procedure di stima finalizzate alla determinazione della consistenza del patrimonio netto post-omologa non emergano con chiarezza dal corpo della proposta concordataria, se ne dovrà far carico con tutta evidenza il commissario giudiziale ai fini della verifica di completezza delle risorse finanziarie stimate come necessarie per la completa esecuzione del piano concordatario (cfr. in merito il provvedimento del tutto condivisibile emesso dal Tribunale di Monza l'11 novembre 2014). Un identico incombente, prima che sul commissario, grava sull'attestatoredel piano. Tuttavia il corredo informativo obbligatorio della proposta, considerato che l'art. 186-bis l. fall. impone che il piano allegato alla proposta contenga “una analitica indicazione dei costi e dei ricavi attesi dalla prosecuzione dell'attività d'impresa prevista nel piano di concordato, delle risorse finanziarie necessarie e delle relative modalità di copertura”, dovrebbe sventare il rischio appena esposto.

Aspetti fiscali

E' noto come di regola la costruzione del piano concordatario, anche se nella sua configurazione cd. “mista”, non debba affrontare soverchianti problemi di ordine tributario per l'emergere di profitti imponibili ai fini delle imposte dirette, e per la possibilità offerta dal nostro ordinamento di portare a nuovo le perdite patite in precedenza e per le specifiche agevolazioni in materia. Queste ultime, come si è in parte già ricordato, attengono alla non imponibilità sia della sopravvenienza concordataria, ai sensi dell'art. 88, comma 4, l. fall., sia delle plusvalenze da cessione dei beni, nel caso dei concordati con cessio bonorum, ex art. 86, comma 5, l. fall.

In materia di trattamento della sopravvenienza concordataria corre l'obbligo di segnalare la recente modifica normativa apportata all'art. 88 TUIR ad opera dell'art. 13, D.Lgs. 14 settembre 2015, n. 147, con decorrenza dal periodo di imposta 2016.

L'intervento del legislatore, pur riducendosostanzialmente il favor debitoris caratterizzante la disciplina della crisi di impresa, ha avuto comunque il pregio di eliminare le disomogeneità fra i vari strumenti individuati per la soluzione della crisi aziendale. Disomogeneità che nella disciplina delineata dall'art. 88 TUIR emergeva chiaramente, a seguito delle modifiche introdotte con il D.L. 22 giugno 2012, n. 83 (cd. “Decreto crescita”, conv. in L. 7 agosto 2012, n. 134), tra le riduzioni dei debiti dell'impresa intervenute in sede di concordato preventivo “in continuità” – nell'ambito dei quali la non concorrenza di tali riduzioni alla determinazione del reddito di impresa era integrale – e quelle intervenute, invece, in sede di accordo di ristrutturazione dei debiti omologato ai sensi dell'art. 182-bis l. fall. ovvero di piano attestato ai sensi dell'art. 67, comma 3 nei quali, ex converso, dette riduzioni non erano integrali ma limitate alla parte che eccedeva le perdite fiscali pregresse e di periodo. Con il “decreto crescita” non vi era stata dunque la mera estensione del trattamento fiscale riservato alle altre procedure, in punto di falcidia concordataria, atteso che nelle ipotesi di ristrutturazione del debito e piano attestato la detassazione era garantita alla sola parte della sopravvenienza attiva eccedente l'ammontare delle perdite fiscali correnti e pregresse.

Come si dirà, la nuova disposizione ha mantenuto inalterata l'imponibilitàdella porzione della sopravvenienza eccedente le perdite fiscali, pregresse e di periodo, sì da assorbire l'ammontare delle perdite in questione e impedirne l'utilizzabilità per l'abbattimento attuale o prospettico del reddito imponibile, con l'effetto finale di limitare quantitativamente l'agevolazione fiscale riconosciuta. Ha altresì introdotto un'ulteriore limitazione quantitativa legata agli interessi passivi e agli oneri assimilati.

Ma procediamo per gradi.

L'art. 13 D.Lgs. n. 147/2015 ha riformulato la disciplina dettata dal TUIR per la riduzione dei debiti derivanti da procedure di risanamento, attraverso l'introduzione, nell'ambito dell'art. 88 TUIR, del comma 4-ter che così dispone: «Non si considerano, altresì, sopravvenienze attive le riduzioni dei debiti dell'impresa in sede di concordato fallimentare o preventivo liquidatorio […]. In caso di concordato di risanamento, di accordo di ristrutturazione dei debiti omologato […] ovvero di un piano attestato […], la riduzione dei debiti dell'impresa non costituisce sopravvenienza attiva per la parte che eccede le perdite, pregresse e di periodo, di cui all'articolo 84, senza considerare il limite dell'ottanta per cento, e gli interessi passivi e gli oneri finanziari assimilati di cui al comma 4 dell'articolo 96».

Sotto il profilo soggettivo, l'anzidetto comma 3 pone una distinzione tra il concordato fallimentare o preventivo liquidatorio e le procedure di concordato di risanamento. Per le prime, le riduzioni dei debiti continuano a non assumere alcuna rilevanza tributaria; per le seconde, invece, la detassazione è legata alla sussistenza non solo delle perdite fiscali pregresse e di periodo - con la precisazione, introdotta dal D.Lgs. n. 147 del 2015, dell'irrilevanza del limite dell'80% di cui all'art. 84 TUIR - ma anche degli interessi passivi e gli oneri assimilati di cui all'art. 96, comma 4, TUIR, su cui si tornerà infra.

In sostanza, il legislatore penalizza le procedure di concordato con continuità aziendale di cui all'art. 186-bis l. fall. limitando l'irrilevanza della sopravvenienza attiva, sul solco di quanto già contemplato per gli accordi di ristrutturazione dei debiti e i piani attestati di risanamento. Ne consegue una bipartizione del sistema di tassazione di tali sopravvenienze attive:

nelle procedure di concordato fallimentare o preventivo liquidatorio la sopravvenienza attiva è integralmente esclusa dalla formazione del reddito imponibile;

nelle procedure di concordato di risanamento la sopravvenienza è esclusa dalla formazione del reddito imponibile solo in parte.

Sotto il profilo oggettivo, la norma prevede, come detto, una detassazione della sopravvenienza attiva legata alla riduzione dei debiti attraverso un meccanismo la cui ratio è da individuare nella volontà del legislatore di evitare la formazione, attraverso detta agevolazione, di altre perdite fiscalmente riportabili o la riportabilità di perdite pregresse pur in presenza di componenti positivi detassati. Particolare rilievo assume la precisazione relativa all'irrilevanza dei limiti di riportabilità stabiliti dall'art. 84 TUIR. Detta precisazione consente, ora, di considerare, ai fini dell'esclusione, l'intero importo della sopravvenienza attiva, qualora questa corrisponda o sia inferiore alle perdite utilizzabili (cfr. G. Andreani, A. Tubelli, Le sopravvenienze da esdebitamento in caso di presenza contestuale di perdite pregresse e di periodo, in Corr. trib., 2013, 68 ss).

L'ulteriore modifica alla disciplina descritta attiene alla rilevanza che assumono gli interessi passivi e gli oneri assimilati. Più in particolare, il nuovo comma 4-ter dell'art. 88 TUIR stabilisce che all'ammontare delle perdite pregresse e di periodo sia aggiunto l'importo degli interessi attivi e degli oneri finanziari assimilati di cui all'art. 96, comma 4, TUIR. Anche tale limitazione può spiegarsi nell'intento, da parte del legislatore, di evitare una duplicazione del beneficio della detassazione determinata, da un lato, dalla detassazione integrale della sopravvenienza e, dall'altro, dalla partecipazione, nella formazione del reddito del periodo in cui tale sopravvenienza non ha assunto alcuna rilevanza, delle eccedenza degli interessi passivi riportabili dagli esercizi precedenti e/o maturate nel corso del medesimo periodo di imposta, nel quale essi non sono stati dedotti per incapienza rispetto al risultato operativo lordo. A ben vedere, si tratta di una previsione che potrebbe incisivamente limitare, e financo escludere, il beneficio in rassegna. Ciò alla luce della spesso ingente posizione debitoria delle imprese in crisi che ha determinato, negli anni, unitamente all''irragionevolezza della scelta (si fa riferimento alla modifica apportata all'art. 96 TUIR ad opera dell'art. 1, comma 33, legge 24 dicembre 2007, n. 244, “Legge finanziaria 2008”) di ancorare la deducibilità di tali oneri ad un parametro (i.e., la redditività della gestione caratteristica) che risente fortemente della crisi economica in essere, che si è viepiù accentuata negli ultimi anni, un ammontare consistente di interessi passivi indeducibili.

Al di là del riferimento alla novità appena ricordata, preme in questa sede evidenziare solo come anche l'iscrizione di rivalutazioni di beni in conseguenza della applicazione del principio OIC 5 alla componente liquidatoria del piano, non determini di per sé l'emergere di materia imponibile, atteso che in quella fase le plusvalenze non sarebbero realizzate, non soggiacendo così all'art. 86 TUIR.

Certo, i maggiori valori iscritti non vedrebbero un riconoscimento ai fini delle imposte dirette, così che all'atto della vendita la plusvalenza andrà calcolata sulla base del valore originario.

Anche di tali aspetti tributari è comunque necessario tenere conto nella costruzione del piano concordatario, specie laddove il piano veda anche una componente in continuità.

Conclusioni

Alla luce dei principi contabili OIC 6 e OIC 5, che concorrono a regolare la materia delle iscrizioni contabili da eseguire una volta che sia intervenuta l'omologazione della proposta concordataria, devono essere rilevate immediatamente a seguito di quest'ultima non solo la sopravvenienza concordataria, le rettifiche negative dei valori iscritti e i fondi relativi ai costi attesi dall'esecuzione del piano, ma anche i plusvalori attesi dalla vendita dei beni destinati alla liquidazione.

E' così possibile, pur con le cautele e le avvertenze di cui si è riferito, allineare i valori contabili a quelli di realizzo/estinzione, facendo sì che la società possa fronteggiare il venir meno della tutela offerta dall'art. 182-sexies l. fall. con l'iscrizione dei detti plusvalori, suscettibili di concorrere al patrimonio netto post-omologa.

Di detti aspetti, e in particolare dei valori contabili di iscrizione delle poste in tutto l'arco temporale del piano, deve tenersi conto nella redazione del piano, così come nel suo controllo, ad opera in particolare dell'attestatore e del commissario giudiziale.

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

La novità e la rilevanza del tema

Il trattamento contabile della sopravvenienza concordataria all'atto dell'omologazione e i principi contabili in materia, in relazione anche alla mutevole tipologia dei piani concordatari

La redazione del piano concordatario “misto”, i controlli successivi e la necessaria verifica ex-ante della consistenza del patrimonio netto post-omologa