I requisiti dimensionali previsti dall'art. 1, comma 2, l. fall. costituiscono il parametro previsto dalla normativa fallimentare affinché un'impresa commerciale possa accedere alle procedure concorsuali del fallimento e del concordato preventivo. Il Legislatore delle riforme degli anni 2006/2007 ha ridisegnato il parametro dimensionale privilegiando la certezza nella definizione dei requisiti, rinviando per l'esatta identificazione dei presupposti alla disciplina delle scritture contabili dello statuto dell'imprenditore commerciale.

Inquadramento

Avvertenza – Bussola in aggiornamento.

I requisiti dimensionali previsti dall'art. 1, comma 2, l. fall. costituiscono il parametro previsto dalla normativa fallimentare affinché un'impresa commerciale possa accedere alle procedure concorsuali del fallimento e del concordato preventivo. Il Legislatore delle riforme degli anni 2006/2007 ha ridisegnato il parametro dimensionale privilegiando la certezza nella definizione dei requisiti, rinviando per l'esatta identificazione dei presupposti alla disciplina delle scritture contabili dello statuto dell'imprenditore commerciale.

Il superamento del concetto di “piccolo imprenditore”

Storicamente, l'individuazione delle imprese assoggettabili alle procedure concorsuali ha costituito uno dei maggiori spunti di dibattito tra gli esperti della disciplina fallimentare.

Nella vigenza della normativa anteriore alle riforme del 2006/2007 i riferimenti normativi che permettevano all'interprete di valutare quali fossero i presupposti affinché un'impresa potesse essere dichiarata fallita erano costituiti dall'art. 2221 c.c. e dall'art. 1 l. fall.

Il primo degli articoli citati assoggetta al fallimento ogni imprenditore che eserciti un'attività commerciale, ad eccezione degli enti pubblici ed i piccoli imprenditori. Questi ultimi, poi, sono puntualmente definiti dall'art. 2083 c.c., ai sensi del quale, sono piccoli imprenditori coloro che esercitano attività professionale organizzata prevalentemente con il proprio lavoro e con quello della propria famiglia.

Il secondo riferimento normativo, invece, pur non ponendosi in antitesi con la disciplina del diritto comune (escludendo l'art. 1, comma 1, l. fall. i piccoli imprenditori dal novero delle imprese commerciali fallibili), definiva “piccolo imprenditore” quell'impresa che presentava determinate caratteristiche fiscali, escludendo, in ogni caso, dalla definizione le società commerciali. In modo più specifico, secondo l'articolo da ultimo citato, i requisiti affinché possa essere considerata piccolo imprenditore era necessario che:

in sede di accertamento ai fini dell' imposta di ricchezza mobile, fosse titolari di un reddito inferiore al minimo imponibile;

ove tale requisito non potesse essere indicato, era necessario analizzare il valore dell'investimento effettuato in termini di capitale, il quale, ai fini della non fallibilità non doveva superare i 900.000 di Lire (quest'ultimo indice venne dichiarato costituzionalmente illegittimo da parte della Corte Costituzionale con sentenza n. 570 del 1989).

Il D. Lgs. 9 gennaio 2006, n. 5 ed il decreto correttivo n. 169/2007 hanno significativamente modificato le condizioni stabilite dalla norma fallimentare affinché un'impresa potesse essere dichiarata fallita.

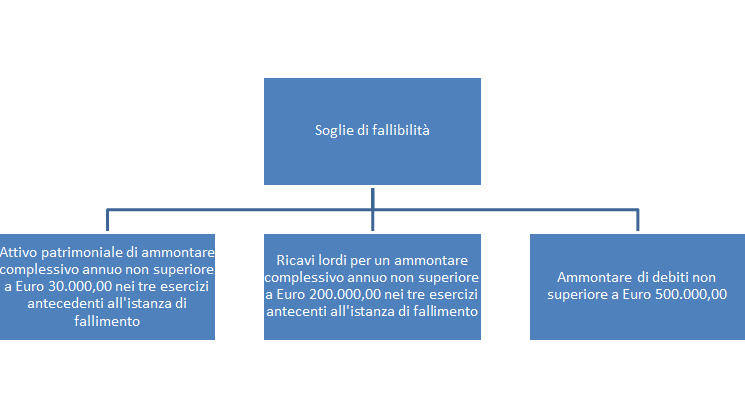

Il nuovo art. 1 l. fall., come novellato dagli interventi legislativi dianzi citati, non fa più alcun riferimento al concetto di piccolo imprenditore, nozione di matrice prettamente civilistica, per dar spazio alle c.d. soglie di fallibilità. Nella nuova disposizione si prevede, infatti, la non assoggettabilità al fallimento degli imprenditori commerciali in possesso di tutti e tre i seguenti requisiti :

aver avuto, nei tre esercizi antecedenti alla data di deposito della istanza di fallimento o dall'inizio dell'attività se di durata inferiore, un attivo patrimoniale di ammontare complessivo annuo non superiore ad euro trecentomila;

aver realizzato, in qualunque modo risulti, nei tre esercizi antecedenti la data di deposito dell'istanza di fallimento o dall'inizio dell'attività se di durata inferiore, ricavi lordi per un ammontare complessivo annuo non superiore ad euro duecentomila;

avere un ammontare di debiti, anche non scaduti, non superiore ad euro cinquecentomila.

L'indicazione puntuale di specifiche voci di bilancio e del dato temporale a cui far riferimento, contribuisce a rendere maggiormente certa ed efficace l'indagine circa la sussistenza dei requisiti per la fallibilità, rendendo chiara la linea che separa i soggetti non fallibili da quelli che, invece, devono subire la disciplina esecutiva collettiva (sul punto, tra gli altri, Renzulli, Fallibilità del piccolo imprenditore e prova dei requisiti dimensionali, in Giur. Comm., III, 2011, 487).

Disamina dei singoli criteri di fallibilità: Il requisito relativo all'attivo patrimoniale

Come dianzi spiegato, la vigente formulazione normativa impone di considerare non fallibili le imprese esercenti attività commerciale che presentino congiuntamente i tre requisiti elencati dall'art. 1, comma 2, l. fall. I criteri in questione, fanno riferimento al trascorso economico dell'imprenditore, imponendo la disamina dell'attivo patrimoniale, i ricavi lordi e l'ammontare dei debiti.

I primi due requisiti, indicanti le masse attive dell'impresa e la posizione della stessa all'interno del mercato di riferimento, sebbene siano sguarniti di una rigorosa definizione possono comunque trovare riferimento nel contesto degli schemi previsti dal codice civile per la redazione dello stato patrimoniale e del conto economico (in questo senso, Ventoruzzo, L'esenzione dal fallimento in ragione delle dimensioni dell'impresa, in Rivista delle Società, 2009, 1056).

Il primo requisito è rappresentato, quindi, dall'attivo patrimoniale e, precisamente, dall'ammontare complessivo annuo dello stesso nei tre anni precedenti alla dichiarazione di fallimento (ovvero dall'inizio dell'attività se di durata inferiore), il quale non deve essere superiore ad € 300.000.

In merito, deve da subito essere svolto un primo rilievo di ordine interpretativo circa il calcolo da effettuare per l'individuazione del dato contabile. Come affermato dalla dottrina in materia, il disposto normativo fa riferimento non già alla media dei tre esercizi anteriori alla dichiarazione di fallimento, bensì alle risultanze finali di ciascun esercizio. In tal modo, si rileva, affinché l'impresa possa rispondere positivamente all'esame economico – patrimoniale, è necessario che in tutti e tre gli anni antecedenti, l'attivo del patrimonio non abbia superato il valore indicato dalla norma (in questo senso, Ventoruzzo, L'esenzione dal fallimento in ragione delle dimensioni dell'impresa, in Riv. Soc., 2009).

Secondo la giurisprudenza di legittimità, il concetto di attivo patrimoniale viene definito sulla base dell'art. 2424 c.c., il quale rappresenta il parametro normativo per identificare il requisito in analisi (Cass. 29 luglio 2009, n. 17553).

In merito, la dottrina aziendalistica ha specificato come il dato costituisce la somma delle voci raggruppate sotto le lettere dalla a) alla d) dell'articolo citato, rappresentando tutte voci determinanti masse attive dell'impresa (Renzulli, Fallibilità del piccolo imprenditore e prova dei requisiti dimensionali, in Giur. Comm., III, 2011; Donato, Le imprese soggette al fallimento, il piccolo imprenditore e la bancarotta fallimentare: un commento aziendalistico, in Riv. dott. comm., 2008, 518).

Gli esperti, inoltre, ritengono che al totale delle voci che compongono l'attivo debba aggiungersi anche il valore dei beni in detenzione dell'imprenditore in forza di contratti di locazione finanziaria, il valore dei quali non compongono lo stato patrimoniale fino a che non si effettui il riscatto (in tal senso, v. Stasi, Aspetti problematici sulle soglie di non fallibilità, in Fall., 2012, 1444; anche Burigo, Le soglie dimensionali per l'esenzione dal fallimento e il requisito dei ricavi lordi, in Giur. Comm., V, 2015, 944).

In dottrina è sorto l'interrogativo se il concetto di ammontare possa essere inteso, mediante una lettura di profilo sostanzialistico, all'effettivo valore di mercato dell'attivo dell'impresa (in questo senso, v. Sandulli, inTrattato delle procedure concorsuali. Introduzione generale. Il fallimento, di Jorio – Sassani, 2014, 129). Tale rivisitazione deriverebbe da una visione globaledella funzione della procedura fallimentare che impone non tanto di classificare le imprese sulla base di voci contabili, ma di rendere accessibile la procedura concorsuale solamente a quelle che presentano un patrimonio tale da esigere il massimo rispetto della par condicio creditorum. Seppur tale interrogativo possiede un certo appeal, si evidenzia la necessità che l'esame del requisito soggettivo sia caratterizzato da una certa celerità e certezza, caratteristiche che verrebbero chiaramente pregiudicate ove si rendesse necessario effettuare già nella fase prefallimentare stime di realizzo della massa attiva.

In tale senso sembra propendere anche la giurisprudenza di legittimità. In base ad un arresto del 2010, i presupposti per l'esonero dalla fallibilità devono essere interpretati in applicazione dei principi contabili di cui è espressione l'art. 2424 c.c., con la conseguenza che, con riferimento agli immobili iscritti tra le poste attive dello stato patrimoniale, opererebbe il criterio dell'apprezzamento del loro costo storico al netto degli ammortamenti, quale risultante dal bilancio di esercizio, ai sensi dell'art. 2426, n. 1 e 2, c.c., e non il criterio del valore di mercato al momento del giudizio (Cass. 29 ottobre 2010, n. 22146).

Per quanto riguarda la finestra temporale in cui si deve verificare la sussistenza del presupposto in questione, deve segnalarsi il recente arresto della Corte di Cassazione, ove si precisa che “in tema di presupposti dimensionali per l'esonero della fallibilità del debitore, nel computo dell'attivo patrimoniale, ai fini del riconoscimento della qualifica di piccolo imprenditore, il triennio cui si richiama il legislatore nell'art. 1, comma 2, lett. a), l. fall. […] va riferito agli ultimi tre esercizi antecedenti alla data di deposito dell'unica (o della prima) istanza di fallimento” (Cass. 27 maggio 2015, n. 10952, in questo portale), eliminando dalle possibili interpretazioni quella che prevedeva la possibilità di computare nel termine l'esercizio nel quale era stata presentata l'istanza di fallimento, con esclusione dell'esercizio più risalente.

In evidenza: Cass. 27 maggio 2015, n. 10952

In tema di presupposti dimensionali per l'esonero dalla fallibilità del debitore, nel computo dell'attivo patrimoniale, ai fini del riconoscimento della qualifica di piccolo imprenditore, il triennio cui si richiama il legislatore nell'art. 1, comma 2, lett. a), l. fall. nel testo modificato dal D. Lgs. n. 169 del 2007, va riferito agli ultimi tre esercizi antecedenti alla data di deposito dell'unica (o della prima) istanza di fallimento.

Il requisito relativo ai ricavi lordi

Il secondo requisito previsto dall'art. 1, comma 2, lett. b), l. fall. affinché un'impresa sia esclusa dalla assoggettabilità a fallimento consiste nell'aver realizzato nei tre esercizi precedenti alla data del deposito della istanza di fallimento o dall'inizio dell'attività se di durata inferiore, ricavi lordi per un ammontare complessivo annuo non superiore ad euro duecentomila.

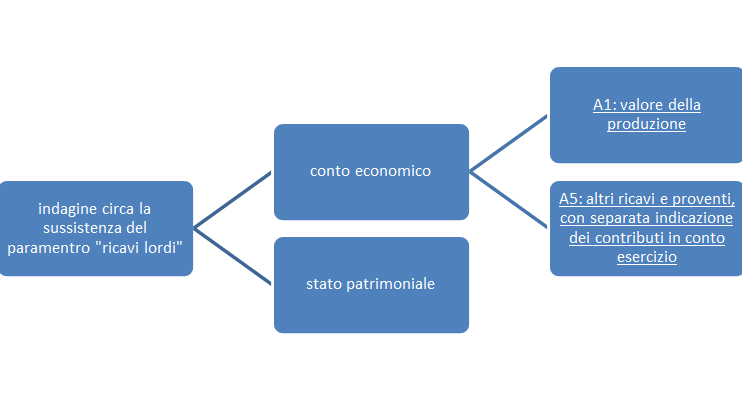

Anche tale requisito trova un riscontro nelle voci che compongono il bilancio dell'impresa, in modo da costituire un indice chiaro che orienti l'interprete nell'analisi del requisito soggettivo.

In questo senso, pare utile citare l'arresto della Corte di cassazione del 2013, nel quale la Suprema Corte fornisce alcuni lineamenti di massima per comprendere se effettivamente l'imprenditore è assoggettabile al fallimento secondo il requisito di cui all'art. b) dell'art. 1 l. fall. (v. Cass. 27 dicembre 2013, n. 28667). Secondo la pronuncia citata, per l'individuazione dei “ricavi lordi” è imprescindibile la considerazione dell'art. 2425, lett. a) c.c. ove si disciplina lo schema obbligatorio di conto economico, e precisamente alle voci n. 1 (ricavi delle vendite e delle prestazioni) e n. 5 (ricavi e proventi).

Sono escluse, secondo la giurisprudenza dominante, le altre voci che compongono lo schema di conto economico previsto dal codice civile all'art. 2425, non dovendo esse essere computate ai fini del calcolo dei ricavi annuali raggiunti dall'impresa. In particolare, le variazioni delle rimanenze, le quali rappresentano dei costi comuni a più esercizi, che vengono sospesi, in conformità del principio di competenza economica di cui all'art. 2423-bis c.c., per essere rinviati ai successivi esercizi, in cui si conseguiranno i relativi ricavi (Cass. 27 dicembre 2013, n. 28667, cit.).

Anche la corrente dominante della dottrina concorda nell'escludere dal calcolo quelle voci del conto economico – secondo la struttura codicistica – che non esprimono la reale ampiezza dell'attività economica, eliminando, quindi, le componenti del documento contabile nn. 2, 3 e 4, di cui alla lett. A) dell'art. 2425 c.c. (in questo senso, Pajardi – Paluchowski, Manuale di diritto fallimentare, Milano, 2008, 81 ss.; Ventoruzzo, L'esenzione dal fallimento in ragione delle dimensioni dell'impresa, cit.; M. Vitello, I presupposti delle procedure concorsuali come ridefiniti del decreto legislativo « correttivo », in Fall., 2007).

Anche l'attributo “lordi” indicato dalla normativa ha originato un dibattito tra gli esperti aziendalisti che non pare essere ancora completamente sopito. In questo senso, una prima scuola di pensiero sostiene che i ricavi debbano essere considerati al lordo dei costi direttamente imputabili alla vendita dei prodotti e alla prestazione dei servizi (così Silvestrini, Brevi note sul criterio dimensionale dei “ricavi lordi”, in Fall., 2011, 958). Altri, invece, fanno rientrare all'interno del calcolo anche l'imposta iva, ovvero considerano ricavi lordi l'intero importo percepito e non solo la plusvalenza calcolata come differenza fra il prezzo di vendita e il costo iscritto in contabilità (così Burigo, Le soglie dimensionali per l'esenzione dal fallimento e il requisito dei ricavi lordi, cit., la quale richiama Aprile, Ricavi lordi, in AA.VV., L'istruttoria prefallimentare, a cura di Ferro e Di Carlo, Milano, 2010, 272).

Attenta dottrina segnala come vi siano casi in cui il criterio dei ricavi lordi debba essere adattato alla fattispecie concreta attraverso il meccanismo analogico. Si dà il caso, infatti, che vi siano enti astrattamente assoggettabili alle procedure concorsuali per i quali il legislatore prevede uno schema di documento contabile diverso rispetto a quello del codice civile. Ci si riferisce, in particolare, agli intermediari finanziari iscritti al solo elenco generale previsto dall'art. 106, D. Lgs. 01 settembre 1993 n. 385 (Testo unico delle leggi in materia bancaria e creditizia) e quelli iscritti nell'apposita sezione dell'elenco generale di cui all'art. 113 T.U.B., i quali, pur essendo esclusi dalle procedure di amministrazione straordinaria e liquidazione coatta amministrativa, redigono il bilancio secondo la normativa bancaria. Non essendovi in questi ultimi schemi una voce specificamente dettata per i ricavi, si rende necessario individuare nella diversa struttura contabile i dati economici che meglio descrivono il prodotto dell'attività caratteristica, compiendo un'operazione di tipo analogico, che per il caso in questione possono essere rinvenuti negli interessi, le commissioni ed i dividendi (così, Ventoruzzo, L'esenzione dal fallimento in ragione delle dimensioni dell'impresa, cit.).

L'ammontare dei debiti

Il terzo e ultimo criterio previsto dall'art. 1, comma 2, l. fall. per la fallibilità dell'impresa è costituito dall'ammontare dei debiti anche non scaduti non superiore a cinquecentomila.

La riforma delle procedure concorsuali introdotta dai decreti del 2006/2007 ha inserito nel contesto dei requisiti per la valutazione in ordine alla fallibilità dell'impresa anche una voce riferita al passivo dell'impresa, in conformità con quanto disciplinato in merito all'insolvenza della crisi delle grandi imprese. Si veda, ad esempio il D.L. n. 347, 23 dicembre 2003 convertito in L. n. 39, 18 febbraio 2004 (“Misure urgenti per la ristrutturazione industriale di grandi imprese in stato d'insolvenza”), le disposizioni del quale si applicano solamente ai soggetti aventi, tra gli altri requisiti, debiti per un ammontare complessivo di complessivo non inferiore a trecento milioni di euro (art. 1, lett. b.), l. fall.).

La dottrina attribuisce al parametro in questione il senso di esonerare dalle procedure concorsuali le imprese commerciali che non presentano una situazione debitoria eccessivamente impegnativa, anche in considerazione della generalizzata sottocapitalizzazione delle imprese italiane (in questo senso Stanghellini, Le crisi dell'impresa fra diritto ed economia, Bologna, Il Mulino, 2007, 143).

Dalla lettura del disposto normativo è agevole notare come la prima differenza che caratterizza il criterio in analisi sia costituita dal lasso temporale da considerarsi al fine del relativo calcolo: mentre i requisiti precedenti, inerenti all'attivo dell'impresa, riguardano gli esercizi che precedono il fallimento, quello relativo al passivo concerne un dato attuale della situazione debitoria.

La mancata indicazione di un esatto riferimento temporale non rende semplice individuare il momento preciso nel quale calcolare l'ammontare dei debiti ai fini della fallibilità. In questo senso, una prima corrente di pensiero dottrinale ritiene che l'istanza di fallimento segni il momento in cui deve essere fotografata la situazione debitoria e, conseguentemente, stabilire la sussistenza del requisito in discussione (Roncoletta, Commento sub art. 1 l. fall, in Codice del fallimento, cura di Pajardi, Milano, 2009, 23 ss.).

Secondo una secondo orientamento, invece, anche i rilievi emersi durante l'istruttoria fallimentare inerenti alla situazione debitoria dell'impresa devono essere considerati al fine della valutazione della soglia in analisi (v. Mattei, Impresa e dimensione: riflessioni sul nuovo articolo 1 della legge fallimentare, in www.fallimentonline.it).

Il requisito in questione, peraltro, deve essere correlato anche con un'altra condizione per la fallibilità dell'impresa imposta dall'art. 15 l. fall., in base al quale non si fa luogo al fallimento se l'ammontare dei debiti scaduti e non pagati risultanti dagli atti dell'istruttoria prefallimentare è complessivamenteinferiore a € 30.000,00.

Anche la soglia in questione può e deve essere identificata nel contesto delle voci di cui è composta la documentazione contabile dell'impresa. Volendo identificare il criterio in base agli schemi di bilancio, la posta da tenere in considerazione è quella di cui alla lettera d) dello stato patrimoniale (art. 2424 c.c.) nella parte dedicata al passivo; nonché, secondo la migliore dottrina, anche la voce C dello stesso paragrafo, ove si indica la posta relativa al “trattamento di fine rapporto” (in questo senso, Colombo, Trattato delle società per azioni, diretto da G.E. Colombo – G.B. Portale, VII, 1994, Torino, 364).

Dovendosi valutare l'esposizione complessiva dell'imprenditore, è necessario fare opportuno riferimento alla documentazione integrante lo stato patrimoniale dell'impresa, ricomprendendovi anche i debiti condizionati, come quelli derivanti dalla prestazione di garanzie, che presuppongono la preventiva escussione del debitore (in tal senso, v. Cass. 4 maggio 2011, n. 9760).

Nel solco dell'ultimo orientamento citato, teso a ricondurre l'accertamento dei requisiti in un'ottica maggiormente sostanzialistica, si pone anche la pronuncia della Corte di legittimità del 2011, con la quale si insegna che per la sussistenza del requisito relativo al debito complessivo dell'impresa, ferma l'importanza del dato ricavabile dalle scritture contabile, devono tenersi in considerazione anche altri elementi dai quali risulti la presenza di ulteriori creditori, quand'anche il rapporto obbligatorio sia oggetto di contestazioni (Cass. 2 dicembre 2011, n. 25870).

In proposito si registra un'opinione contraria in dottrina, secondo la quale prendendo in considerazione anche i debiti non certi, si introdurrebbe un elemento di discrezionalità del giudice incaricato che mal si concilia con il senso ultimo della disciplina dettata dal legislatore e volta ad identificare rapidamente e chiaramente le imprese assoggettabili alla procedura concorsuale (in proposito, v. Sandulli, Il presupposto soggettivo, in Trattato delle Procedure Concorsuali, a cura di Jorio – Sassani, Milano, 2014, 134).

I soggetti non tenuti alla redazione delle scritture contabili nelle modalità di cui all'art. 2423 ss. c.c.

Si è dianzi avuto occasione di sottolineare come le soglie integranti il requisito soggettivo per l'accesso alla procedura concorsuale si rifanno a voci previste dal codice civile integranti il bilancio delle società di capitali di cui agli artt. 2423, 2424, 2435 c.c.

Rimane da analizzare la questione inerente l'applicabilità della disciplina nel caso in cui l'imprenditore non sia tenuto a redigere il bilancio secondo gli schemi ivi previsti, potendo legittimamente astenersi dal ripercorrere i modelli codicistici in ragione di una semplificata e minore attività imprenditoriale.

In questo senso, il caso dell'imprenditore individuale non presenta problematiche particolarmente rilevanti, dal momento che lo statuto dell'imprenditore commerciale prevede la tenuta di scritture contabili in grado di offrire un resoconto economico della gestione dell'impresa. Non pare, perciò, fuori luogo evidenziare come l'art. 2217 c.c. richiede la tenuta del libro degli inventari da chiudersi con il bilancio alla fine dell'esercizio, il quale a sua volta deve essere redatto secondo i criteri valutativi stabiliti per le società azionarie quando compatibili.

Un valido aiuto alla ricerca della sussistenza dei requisiti soggetti, nei casi in cui la documentazione contabile risulti non tenuta in forza delle modeste dimensioni dell'attività imprenditoriale, risulta essere la documentazione di ordine tributario: registri IVA e registri dei cespiti ammortizzabili possono indicare dati certamente utili allo scopo di stabilire la possibilità dell'impresa di accesso alla procedura concorsuale. Anche i documenti relativi alle norme giuslavoristiche non devono essere esclusi in mancanza di bilanci certi a cui far riferimento. In tal senso, il libro unico del lavoro può ben fornire utili elementi alla ricerca di cui si discute.

L'onere della prova

All'intervento del legislatore del 2007 si deve il merito di aver chiarito su chi gravi l'onere probatorio in ordine alla sussistenza dei requisiti sin qui descritti onde escludere l'assoggettabilità dell'impresa alla procedura fallimentare.

La nuova formulazione dell'art. 1, comma 2, l. fall., chiarisce, infatti, che spetta all'imprenditore sottoposto alla procedura prefallimentare dimostrare di non essere assoggettabile alla procedura fallimentare.

Secondo la dottrina, pertanto, il soggetto che insta per la declaratoria fallimentare di un'impresa ha l'onere di dimostrare esclusivamente la natura commerciale della stessa, mentre sull'imprenditore che intenda opporsi alla suddetta dichiarazione grava l'onere di provare la mancanza del requisito soggettivo della fallibilità.

Sul punto, si sottolinea la rilevanza della documentazione contabile inerente all'impresa e la produzione della stessa nel relativo giudizio. La Corte di cassazione ha, infatti, chiarito che l'omesso deposito, da parte dell'imprenditore raggiunto da istanza di fallimento, della situazione patrimoniale, economica e finanziaria aggiornata si risolve in danno dell'imprenditore medesimo, che è onerato della prova del non superamento dei limiti dimensionali quale causa di esenzione dal fallimento (Cass., 31 maggio 2012, n. 8769).

La stessa sentenza, tuttavia, lascia aperta la possibilità per l'imprenditore di dimostrare la carenza del requisito soggettivo anche con strumenti che prescindono dal bilancio dell'impresa, sempre che i documenti forniti siano “altrettanto significativi”. In senso analogo, anche la più recente sentenza della Suprema Corte, ove si insegna che i bilanci degli ultimi tre esercizi non costituiscono una prova legale, ma una base documentale imprescindibile, tanto che, ove il giudice li ritenga inattendibili, l'imprenditore rimane onerato di fornire prova circa la ricorrenza dei requisiti della non fallibilità (Cass., 30 giugno 2014, n. 14790).

In evidenza: Cass. 30 giugno 2014, n. 14790

Ai fini della prova, da parte dell'imprenditore, della sussistenza dei requisiti di non fallibilità di cui all'art. 1, comma 2, l. fall., i bilanci degli ultimi tre esercizi costituiscono la base documentale imprescindibile, ma non anche una prova legale, sicché, ove ritenuti motivatamente inattendibili dal giudice, l'imprenditore rimane onerato della prova circa la ricorrenza dei requisiti della non fallibilità.