Contributo Unificato: nuove modalità di pagamento nel PTT tramite il nodo dei pagamenti - SPC (pagoPA)Fonte: DM 10 marzo 2017

29 Marzo 2017

Il quadro normativo

Abbiamo già appreso che nel Processo Tributario il CUT viene introdotto e disciplinato dal d.l. n. 98/2011, convertito con modificazioni dalla l. 15 luglio 2011, n. 111, il quale ha apportato la modifica all'art. 9 d.P.R. n. 115/2002 che estende espressamente all'ambito tributario l'applicazione di tale metodo di calcolo e pagamento. Per la determinazione degli importi dovuti, occorre far riferimento all'art. 13 d.P.R. n. 115/2002 in cui vengono elaborati gli scaglioni di riferimento per i ricorsi in CTR e CTP e la quantificazione della contribuzione dovuta per ogni valore di causa. Il pagamento del CUT viene disciplinato dall'art. 19 d.m. 23 dicembre 2013 n.163 mediante rinvio al versamento telematico secondo le modalità di cui agli artt. 191 e 196 d.P.R.n. 115/2002; in effetti già nelle corrispondenti regole tecniche del d.m. 4 agosto 2015, nell'ottica di promuovere non appena disponibile l'impiego degli strumenti digitali impiegando il servizio del Nodo dei Pagamenti SPC, all'art. 13 del medesimo è indicato che, a partire dalla data di pubblicazione sul portale della Giustizia Tributaria, il pagamento sarà effettuato «con le modalità previste dall'art. 5 CAD e dall'art. 1, comma 599, l. 27 dicembre 2013, nel rispetto delle "Linee guida per l'effettuazione dei pagamenti elettronici a favore delle pubbliche amministrazioni e dei gestori di pubblici servizi", emanate dall'Agenzia per l'Italia Digitale». Lo stesso art. 13 del citato d.m. stabilisce le modalità con cui pagare il CUT in modalità non telematica, attesa la non obbligatorietà dell'uso del PTT. Il recente d.m. 10 marzo 2017 del Direttore Generale delle Finanze consente di effettuare il pagamento del CUT con le anzidette modalità telematiche, in particolare tramite il nodo dei pagamenti – SPC (pagoPA), a partire dal 15 marzo 2017 nelle prime due Regioni tra quelle ove è entrato in vigore il PTT, ossia in Toscana e Lazio e limitatamente ai ricorsi/appelli presentati nelle CCTT di tali ambiti. Il contributo unificato nel processo tributario

Il contributo unificato introdotto nel Processo Tributario ha natura di entrata tributaria e deve risultare versato al momento del deposito dell'atto introduttivo del giudizio innanzi alla Commissione Tributaria competente, ove per atto introduttivo si intende non solo il ricorso principale, ma anche ogni atto processuale autonomo che comporti a sua volta un ampliamento del thema decidendum, come, per esempio, il ricorso/appello incidentale ed i motivi aggiunti. Il pagamento del CUT è onere a carico della parte che si costituisce per prima in giudizio e quindi, salvo casi particolari, nel primo grado di giudizio il ricorrente e nel giudizio di appello la parte soccombente L'importo del contributo unificato tributario viene determinato in relazione al valore della controversia che si intende instaurare e corrisponde al valore dell'atto impugnato, con la precisazione che, ai sensi dell'art. 12, comma 2, d.lgs. n. 546/1992, esso corrisponde all'importo del tributo al netto degli interessi e delle eventuali sanzioni irrogate con il medesimo; in caso di controversie relative alla sola irrogazione di sanzioni, il valore è costituito dalla somma di queste. Il valore della controversia deve risultare da apposita dichiarazione resa dalla parte nelle conclusioni del ricorso, con l'avvertenza che, in caso di impugnazione con unico ricorso di una pluralità di atti, il corrispondente contributo unificato dovrà essere versato in unica soluzione e il relativo importo risulterà dalla sommatoria dei contributi dovuti con riferimento ad ogni atto impugnato sulla base del valore di ognuno di essi. Gli importi del contributo unificato sono indicati nell'art. 13, comma 6-quater, d.P.R. n. 115/2002 e sono suddivisi in sei "scaglioni" di valore della controversia, da un minimo di 30 Euro per le controversie di valore sino a Euro 2.582,28 ad un massimo di 1.500 Euro per le controversie di valore superiore a 200.000 Euro. In caso di deposito cartaceo del ricorso/appello, il versamento del Contributo Unificato Tributario (CUT) può essere effettuato tramite:

Ognuna delle tre forme di pagamento di cui sopra attiene alle singole esigenze del cittadino, a seconda se questi abbia un conto corrente, libretto o carta di credito gestite da Poste Italiane Spa (bollettino ccp), un conto corrente o libretto bancario (F23 bancario) oppure anche mediante POS o contanti (versamento mediante contrassegno). Non bisogna dimenticare che nel caso di versamento del contributo tramite modello F23 o bollettino postale, la ricevuta deve essere allegata alla NIR con l'atto introduttivo del giudizio per il quale è stato effettuato il versamento. Il contrassegno dovrà essere applicato nell'apposito spazio della nota di iscrizione a ruolo da depositare congiuntamente al ricorso all'atto della costituzione in giudizio, ai sensi dell'art. 22, comma 1, d.lgs. n. 546/1992. Il versamento del CUT è un elemento che, pur non costituendo la sua assenza motivo di improcedibilità, deve essere inserito nella NIR unitamente al ricorso affinché il deposito mediante PTT della costituzione in giudizio possa essere validamente effettuato. L'area della NIR utilizzabile per indicare il pagamento del CUT è costituita da una schermata in cui vanno inseriti i dati del versamento effettuato ed allegati i file attestanti il relativo versamento. Il pagamento, come ricordato per il deposito cartaceo, può essere effettuato: – con bollettino di conto corrente postale – con modello F23 in banca – con contrassegno di versamento "Contributo Unificato Tributario", rilasciato dalla tabaccheria o punto vendita Lottomatica. In caso di pagamento attraverso modello F23 o con bollettino di c/c postale, la ricevuta degli stessi deve essere scansionata e firmata digitalmente. In caso di pagamento presso le rivendite autorizzate, il contrassegno "Contributo Unificato Tributario" acquistato va apposto sul modello denominato “Comunicazione di versamento del Contributo Unificato” compilandone tutti i campi, e, dopo averlo scansionato, firmato digitalmente. In ambedue le modalità su elencate, la copia scansionata va trasmessa nella forma di allegato del ricorso/appello, come da art. 10 d.m. 4 agosto 2015. Nel caso del contrassegno di versamento, trattandosi di scansione, seppur firmata digitalmente, ne dovrà essere effettuato appena possibile il deposito dell'originale cartaceo presso la Segreteria della Commissione adita, per le verifiche e i controlli utili ad evitarne il riutilizzo o, peggio, la contraffazione. Il nodo dei pagamenti SPC per la pubblica amministrazione

Il Codice dell'Amministrazione Digitale (CAD) individua il Sistema Pubblico di Connettività (SPC) come: «l'insieme di infrastrutture tecnologiche e di regole tecniche, per lo sviluppo, la condivisione, l'integrazione e la diffusione del patrimonio informativo e dei dati della pubblica amministrazione, necessarie per assicurare l'interoperabilità di base ed evoluta e la cooperazione applicativa dei sistemi informatici e dei flussi informativi, garantendo la sicurezza, la riservatezza delle informazioni, nonché la salvaguardia e l'autonomia del patrimonio informativo di ciascuna pubblica amministrazione». Lo scopo è quello di introdurre una “cornice” nazionale di interoperabilità all'interno della quale trovino definizione le modalità preferenziali che i sistemi informativi delle pubbliche amministrazioni devono adottare per essere tra loro "interoperabili", ossia le regole e una serie di servizi di interoperabilità, cooperazione e accesso che fanno parte delle infrastrutture nazionali condivise SPC. Nell'ambito di SPC, l'Agenzia per l'Italia Digitale (AgID) ha provveduto ad emanare e pubblicare in Gazzetta Ufficiale - Serie generale n. 31 del 7 febbraio 2014 - ai sensi dell'art. 5, comma 4, d.lgs. n. 82/2005 - le “Linee Guida per l'effettuazione dei pagamenti a favore delle pubbliche amministrazioni e dei gestori di pubblici servizi”, le quali definiscono l'architettura e le modalità operative alla base del “Sistema dei pagamenti elettronici a favore delle pubbliche amministrazioni e dei gestori di pubblici servizi” (Sistema) per il quale l'AgID ha posto in essere ogni possibile attività utile ad agevolare le adesioni al Sistema stesso. Il Sistema dei pagamenti elettronici a favore delle PA e dei gestori di pubblici servizi consente l'esecuzione di operazioni elettroniche di pagamento a favore delle pubbliche amministrazioni, rimettendo all'utente la scelta circa il canale, lo strumento di pagamento ed il prestatore di servizi da utilizzare. Esso, come detto, opera attraverso l'infrastruttura tecnologica pubblica del Nodo dei Pagamenti-SPC e garantisce uniformità di colloquio ed elevati standard di sicurezza in rete per gli attori pubblici e privati; l'introduzione di un codice identificativo univoco del versamento (codice IUV), consente a tutte le pubbliche amministrazioni di ricevere in modo elettronico e in modalità standardizzate i pagamenti in loro favore, a prescindere dall'identità dell'ente beneficiario e dal servizio a cui afferisce il pagamento; esso, inoltre, abbinato all'operatività tecnica del Nodo dei PagamentiSPC consente alla pubblica amministrazione beneficiaria del pagamento di eseguire una raccordo automatico e analitico degli incassi ricevuti, con risparmio e semplificazione delle procedure amministrative. Le pubbliche amministrazioni sono obbligate per legge ad aderire al sistema e a programmare le attività di implementazione dei servizi (come dal documento “Linee Guida per l'effettuazione dei pagamenti elettronici a favore delle pubbliche amministrazioni e dei gestori di pubblici servizi"). L'AgiD a sostegno dell'iniziativa denominata “pagoPA”, ha avviato una attività di diffusione del Sistema e di aggiornamento della programmazione di adesione ed attivazione territoriale attraverso incontri con le regioni, le amministrazioni centrali, le città metropolitane e i grandi comuni, oltre che con i beneficiari del sistema (associazioni di categoria di imprese e cittadini), i Prestatori di servizi di pagamento - PSP aderenti all'iniziativa e gli operatori ICT. Secondo quanto fin qui definito “pagoPA” garantisce a privati e aziende:

ed alle pubbliche amministrazioni:

Con il d.m. 10 marzo 2017, “pagoPA” viene introdotto anche come metodo di pagamento del CUT nel Processo Tributario Telematico; esso verrà esteso progressivamente a tutto il territorio nazionale, ma è per ora disponibile per l'utente che abbia effettuato il deposito telematico del proprio ricorso/appello:

In caso di utilizzo di "pagoPA", tale sistema di pagamento è raggiungibile dall'area riservata del PTT che consente di pagare in modalità elettronica e, contrariamente alle altre modalità di pagamento del CUT, come dapprima esaminate, non va prodotta alcuna ricevuta. Il pagamento del CUT con il suddetto mezzo elettronico può essere effettuato sia dalla mail di conferma di avvenuta presentazione del ricorso/appello, selezionando l'apposito link in essa contenuto, sia dalla linea pagamento tramite pagoPA della sezione Pagamenti Contributo Unificato Tributario. A seconda della modalità scelta occorrerà seguire i seguenti passi:

Pagamento mediante mail di conferma:

Pagamento dalla linea di pagamento tramite pagoPA:

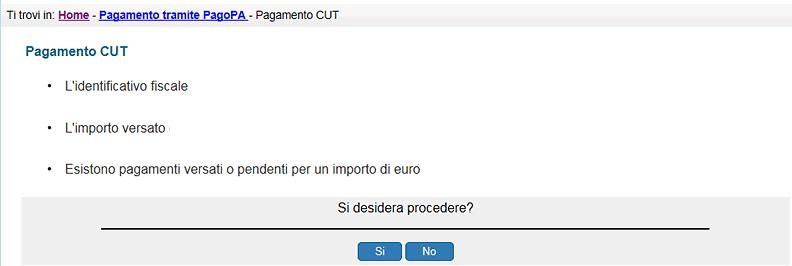

Terminato l'inserimento dei dati, cliccando su “Paga” viene visualizzata la maschera contenente i dati precedentemente inseriti e dalla quale si può scegliere se procedere al pagamento:

Cliccando su “Procedi con il pagamento” si viene indirizzato sul sistema pagoPA

L'operazione di pagamento avviene sul sito del Prestatore di servizi di pagamento - PSP scelto ed al termine dell'attività l'utente viene reindirizzato sul SIGiT PTT, nel quale visualizzerà l'esito del pagamento effettuato e l'Identificativo Univoco di Versamento (IUV) assegnatogli; l'utente potrà consultare tutti i suoi pagamenti, compresi i pagamenti annullati, nella linea “Consultazione Pagamenti effettuati”. In conclusione

L'introduzione del pagamento telematico attraverso i servizi di pagoPA rappresenta il completamento dell'ultimo tassello mancante all'effettiva informatizzazione delle attività processuali tributarie, in quanto l'acquisizione del pagamento del CUT attraverso le copie digitali dei supporti analogici, di fatto utilizzati, lasciava aperti tutti gli interrogativi sul possibile riutilizzo del contrassegno di versamento e non assicurava l'immediatezza dell'informazione sulla corrispondenza del pagamento al procedimento processuale di riferimento. L'auspicio è che l'estensione del metodo pagoPA a tutte le Regioni ove il PTT viene progressivamente ad essere operativo non segua il calendario di attivazione, ma, come in effetti già avvenuto con il Lazio, possa entrare in vigore in contemporanea a quest'ultima, al fine di divenire anche esso strumento utile alla celere diffusione del processo telematico, grazie alla ulteriore snellezza operativa che consente agli operatori del settore, in particolare ai difensori professionisti, primi destinatari e primi fruitori dei benefici della telematizzazione del processo tributario. |

Tributario