Attestazioni temporali delle comunicazioni e dei depositi telematici nel PTT

12 Maggio 2017

Introduzione e quadro normativo

La nozione di attestazione temporale si ricava normativamente dalla definizione di validazione temporale. Che – fino all'entrata in vigore del Reg. eIDAS, era contenuta nell'art. 1, comma 1, lett. bb), d.lgs. n. 82/2005 (“Codice dell'Amministrazione Digitale”) che la identificava come il «risultato della procedura informatica con cui si attribuiscono, ad uno o più documenti informatici, una data ed un orario opponibili ai terzi». Con la soppressione della citata norma, in seguito all'entrata in vigore dell'eIDAS, la validazione temporale è ora disciplinata in tale testo normativo che, già nei propri considerando, riteneva necessario la prospettazione di due differenti tipologie: validazione temporale elettronica e validazione temporale elettronica qualificata, che si caratterizza per un livello di sicurezza predeterminato.

Tali validazioni si concretizzeranno sia nelle comunicazioni sia nei depositi telematici del Processo Tributario Telematico da cui si determina, in caso di conformità ai parametri richiesti da parte del Sistema Informativo della Giustizia Tributaria (di seguito per brevità anche “ S.I.Gi.T. ”), l'iscrizione del ricorso al Registro Generale.La validazione temporale è definita normativamente ai nn. 33 e 34 dell'art. 3, comma 1, Reg. eIDAS. In particolare tale fonte normativa europea ha identificato per la prima volta una duplice tipologia di validazione temporale: quella elettronica e quella elettronica qualificata. La prima – definita come quei dati in forma elettronica che collegano altri dati in forma elettronica a una particolare ora e data, così da provare che questi ultimi esistevano in quel momento – ricorda in maniera precipua la precedente definizione – inserita nel CAD – di validazione temporale; infatti l'art. 1, comma 1, lett. bb), CAD (abrogato a seguito dell'entrata in vigore dell'eIDAS) la definiva come il “risultato della procedura informatica con cui si attribuiscono, ad uno o più documenti informatici, una data ed un orario opponibili ai terzi”. Di differente e innovativo tenore letterale pare invece essere la definizione di «validazione temporale elettronica qualificata” che viene definita all'art. 3, comma 1, n. 34, Reg. eIDAS come «una validazione temporale elettronica che soddisfa i requisiti di cui all'articolo 42»; infatti, analizzando il citato art. 42, Reg. eIDAS, emergono i peculiari elementi richiesti perché la “validazione temporale elettronica” possa definirsi “qualificata”, in particolare quando essa: 1) collega la data e l'ora ai dati in modo da escludere ragionevolmente la possibilità di modifiche non rilevabili dei dati; 2) si basa su una fonte accurata di misurazione del tempo collegata al tempo universale coordinato; 3) è apposta mediante una firma elettronica avanzata o sigillata con un sigillo elettronico avanzato del prestatore di servizi fiduciari qualificato o mediante un metodo equivalente. Soffermandosi in particolare sull'art. 42, comma 2, eIDAS, merita evidenziare come la Commissione europea, attraverso atti di esecuzione emanati a seguito di parere da parte di un comitato composto da rappresentanti degli Stati membri, può definire «i numeri di riferimento delle norme applicabili al collegamento della data e dell'ora ai dati e a fonti accurate di misurazione del tempo»; in particolare, gli elementi richiesti, sopra indicati, si presumono rispettati nel caso in cui «il collegamento della data e dell'ora ai dati e alla fonte accurata di misurazione del tempo rispondano a dette norme». Le distinzioni sovra esposte si riverberano direttamente sulla valenza probatoria che tali tipologie di validazioni temporali possano avere a mente di quanto previsto dall'eIDAS. In particolare ai sensi e per gli effetti di cui all'art. 41, Reg. eIDAS, alla validazione temporanea elettronica non potranno «essere negati gli effetti giuridici e l'ammissibilità come prova in procedimenti giudiziali per il solo motivo della sua forma elettronica» ovvero perché essa non soddisfi «i requisiti della validazione temporanea elettronica qualificata». È peraltro da tener presente che la “validazione temporale elettronica qualificata” godrà di una «presunzione di accuratezza della data e dell'ora che indica e di integrità dei dati ai quali tale data e ora sono associate».

Comunicazioni e depositi telematici: i documenti attestanti il valore temporale

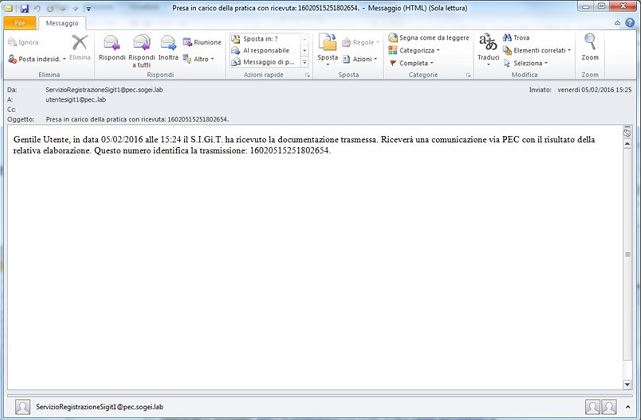

L'attestazione temporale delle comunicazioni e dei depositi telematici nel PTT è disciplinata in particolare dall'art. 8 Decr. Min. Economia e Finanze, 23 dicembre 2013, n. 163, il quale distingue espressamente il momento di completamento di tali operazioni a seconda delle due modalità con cui esse possono essere effettuate, ossia se venga utilizzata una PEC o il S.I.Gi.T. .Il comma 1 prevede espressamente che, conformemente a quanto previsto all' art.16, comma 5, d.lgs., 31 dicembre 1992, n. 546 («Disposizioni sul processo tributario in attuazione della delega al Governo contenuta nell'art. 30 , l. 30 dicembre 1991, n. 413»), qualunque comunicazione dei documenti informatici, a mezzo posta elettronica certificata, è da considerarsi effettuata, ai fini della decorrenza dei termini processuali per il mittente, al momento dell'invio al proprio gestore attestato dalla relativa ricevuta di accettazione e, per il destinatario, al momento in cui la comunicazione o notificazione dei documenti informatici è resa disponibile nella casella di posta elettronica certificata. Per quanto concerne invece i depositi dei documenti informatici presso la segreteria della Commissione tributaria, ai sensi del richiamato art. 8,comma 2, d.m. 163/2013, tale attività si perfezionerà a livello temporale al momento attestato dalla ricevuta di accettazione rilasciata dal S.I.Gi.T. Perché possa essere rilasciata la ricevuta di accettazione da parte del S.I.Gi.T . è necessario che vengano completate le operazioni informatiche relative al deposito, ovvero:a) la compilazione delle informazioni contenute nelle schermate del S.I.Gi.T. ;b) l'inserimento dei singoli file degli atti processuali e i documenti secondo la corretta classificazione resa disponibile dal sistema; c) la validazione e la trasmissione degli atti. Terminate tali attività il S.I.Gi.T. rilascerà, come dettagliato al par. 8.2 Circ. n. 2/2016, in modo sincrono una ricevuta di accettazione a video e consultabile in un secondo tempo nell'area riservata personale, attraverso il percorso: “Completamento e Interrogazione” – “Ricerca” dell'operazione di deposito tramite i diversi criteri proposti dal sistema (intervallo di data, numero ricevuta di accettazione, etc…) – “Validazione” (figura 1). L'informazione contenuta nella suddetta ricevuta viene inviata anche all'indirizzo di posta elettronica certificata (figura 2) del depositante.

figura 1 – estratta da Immagini allegate della Circ. n. 2/DF

figura 2 – estratta da Immagini allegate della Circ. n. 2/DF

Dal punto di vista informatico le modalità di perfezionamento delle due diverse operazioni di comunicazione o deposito viste svolgono i propri effetti in modo compiuto al verificarsi delle operazioni per esse previste; diversa è la situazione dal punto di vista giuridico-processuale, in quanto mentre per l'invio di documenti a mezzo PEC il rilascio delle due ricevute perfeziona anche sotto tale profili l'operazione effettuata, nel caso del deposito degli atti processuali e dei documenti informatici a mezzo S.I.Gi.T., l'attestazione temporale dello stesso può considerarsi di tipo “condizionato”, in quanto coincide con la data in cui si rilascia la ricevuta sincrona di accettazione, ma solo se i file abbiano superato i previsti controlli (antivirus, formati, etc.), i quali, si ricorda, possono essere completati dal sistema entro le 24 ore successive. Pertanto, la comunicazione seguente alla suddetta ricevuta di accettazione conferma la validità dell'operazione di deposito alla data attestata dalla ricevuta stessa.

In particolare, merita evidenziare come il S.I.Gi.T., nell'ambito dei servizi telematici, utilizza un sistema di riferimento temporale basato sulla scala di tempo UTC (IEN), con una differenza non superiore ad un minuto primo, determinata ai sensi del Decreto Ministro dell'industria, del commercio e dell'artigianato 30 novembre 1993, n. 591. Tale decreto prevede espressamente che, in merito ai campioni riguardanti le unità di misura del tempo, è da considerarsi istituto metrologico primario (a cui viene pertanto fatto riferimento per la determinazione del campione nazionale di tempo) quello dall'Istituto Elettrotecnico Nazionale "G. Ferraris" (IEN).

In conclusione

Il quadro concettuale analizzato nel presente contributo ha messo in luce gli elementi essenziali, anche processuali, del sistema di attestazione temporale gestito dalla piattaforma S.I.Gi.T.. In particolare l'operatività di comunicazioni e depositi telematici, oltre ad aver caratterizzato in modo innovativo i consueti adempimenti pratici dell'attività di ogni soggetto processuale nel rito tributario telematico, ha dimostrato la valenza e l'efficacia delle modifiche recepite da fonti internazionali (Reg. eIDAS) e nazionali (CAD) relative al diritto dell'informatica in generale. L'aderenza alle citate fonti assume particolare rilievo - per le finalità giuridico-processuali di ogni singolo procedimento – in relazione alla necessaria archiviazione digitale e conservazione sostitutiva (in conformità alle Regole Tecniche) delle ricevute e di ogni altra documentazione attestante il valore temporale. |

Tributario