Il Processo Tributario Telematico, ai fini del deposito, per la categoria degli atti successivi a quello introduttivo, ricomprende in un unico insieme tipologie eterogenee di scritti difensivi rivolti a finalità differenti.

Inquadramento

Nel Processo Tributario Telematico, ai fini del deposito, per la categoria degli atti successivi a quello introduttivo viene operata una distinzione su tre tipologie per il primo grado, “ricorsi ed altri procedimenti giurisdizionali”, “controdeduzioni” e la categoria residuale “altri atti e documenti”. Per il secondo grado vengono, invece, previste quattro categorie “appelli ed altri procedimenti giurisdizionali”, “controdeduzioni”, “controdeduzioni e appello incidentale” ed “altri atti e documenti”. Strumento unico per il deposito rimane la Nota di Iscrizione a ruolo (NIR), seppur con modalità di compilazione semplificata rispetto al ricorso introduttivo.

In via generale il processo tributario per la categoria degli atti successivi sopra descritti ricomprende in un unico insieme tipologie eterogenee di scritti difensivi rivolti a finalità differenti.

Sono principalmente riconducibili a questa categoria gli atti:

- relativi alla difesa della parte resistente in primo grado (controdeduzioni al ricorso);

- svolti nell'interesse delle parte appellata (controdeduzioni all'appello), ivi compresi i casi di appello incidentale;

- consistenti in integrazioni espositive e probatorie, finalizzate a maggiormente dettagliare le richieste già avanzate nel primo scritto difensivo, in primo ed in secondo grado per ognuna delle parti (memorie integrative e note di deposito documenti).

Ognuna di queste tipologie sottende presupposti processuali di natura diversa, in stretta correlazione con gli interessi specifici delle parti in causa, essendo le controdeduzioni in primo grado atto esclusivo della parte resistente, mentre le controdeduzioni in appello e le memorie integrative sono scritti difensivi utilizzabili da tutte le parti.

Gli atti successivi al ricorso ed all'appello nel Processo Tributario

Gli atti difensivi ulteriori rispetto all'atto introduttivo del primo e del secondo grado, al pari di quanto avviene per ricorso ed appello, sono oggetto di espressa trattazione nel Processo Tributario e sono dunque rinvenuti nel d.lgs. 31 dicembre 1992 n. 546.

Per sua natura, il Processo Tributario consiste basilarmente in un procedimento per ricorso, avente ad oggetto l'impugnativa di atti e rivolto all'ottenimento, da parte dell'Autorità adita, di una pronuncia nel merito che sostituisca il provvedimento opposto.

Per tale ragione e nell'ottica di una semplificazione procedimentale, gli scritti difensivi selezionabili dalle parti risultano riconducibili ad un numero ristretto di modelli specifici, la cui forma, pur connotata dal rispetto di requisiti contenutistici minimi, non risulta ancorata a formule sacramentali ed è rivolta ad una maggiore linearità, sicché a differenza di quanto accade in altri schemi processuali, si sgombera il campo dalle difficoltà tipiche in cui incorre chi deve previamente interrogarsi circa la scelta della formalità più idonea per azionare in giudizio la propria richiesta.

Il Processo Tributario, oltre agli atti introduttivi del primo e del secondo grado, prevede espressamente gli atti difensivi del soggetto resistente, memorie integrative e di deposito di documenti ulteriori nell'interesse di tutte le parti, nonché deduzioni della parte appellata con possibilità di svolgere appello incidentale.

Le controdeduzioni, note anche come controdeduzioni al ricorso o controricorso, sono l'atto tipico della parte resistente in primo grado e quindi dell'Ufficio Finanziario, Ente Impositore o Riscossore, cui è stato notificato il ricorso introduttivo.

La disciplina dell'art. 23 d.lgs.n. 546/1992 prevede che tale difesa debba riguardare i motivi dedotti dal ricorrente ed indicare i mezzi di prova, oltre a proporre eccezioni non rilevabili d'ufficio e richiedere la chiamata di terzo; la costituzione in giudizio deve poi avvenire mediante deposito in Segreteria entro il termine di sessanta giorni del fascicolo comprensivo dei documenti e delle controdeduzioni in copie pari al numero delle altre parti.

A livello contenutistico si può evidenziare che, nel giudizio di annullamento, la parte resistente andrà a confermare nel proprio atto la legittimità e correttezza del proprio operato, mentre nel giudizio di rimborso verrà eccepita la spettanza della richiesta restitutoria; la parte resistente con le proprie difese contribuirà a fissare la portata dell'accertamento demandato al Giudice e di fatto andrà ad opporre le proprie difese, per bloccare l'azione della parte avversa.

In evidenza

Il termine per la costituzione della parte resistente è da intendersi ordinatorio, come rilevato dalla Corte Costituzionale (ord. 7 aprile 2006, n. 144). A differenza di quanto accade per il ricorrente, la cui partecipazione al giudizio ha una connotazione di imprescindibilità, la costituzione della parte resistente ha natura meramente eventuale ed è altresì ammessa la costituzione tardiva.

La mancatacostituzione della parte resistente non comporta una declaratoria di contumacia (non prevista nel Processo Tributario), non assurge ad argomento di prova e non può consistere in un comportamento tale da concretizzare rinuncia alla pretesa impositiva; neppure preclude la possibilità di promuovere il successivo giudizio di appello (CTR Lazio, 22 giugno 2006).

La costituzionetardiva può avvenire sino all'udienza stessa, ma ciò non è esente da conseguenze processuali: si avrebbero preclusioni relative alla proposizione di eccezioni processuali e di merito non rilevabili d'ufficio, alla richiesta di chiamata di terzo ed anche alla comunicazione della data d'udienza; è stato anche osservato che la costituzione tardiva porrebbe dubbi circa il rispetto dei termini per le produzioni documentali (venti giorni prima dell'udienza, art. 32 comma 1 d.lgs. n. 546/1992) e per le memorie illustrative (dieci giorni prima dell'udienza, art. 32 comma 2).

Si evidenziano peraltro le Circolari Ministeriali n. 98 E/1996, in cui gli Uffici vengono invitati ad una tempestiva costituzione quantomeno per ricevere comunicazione della data di udienza e n. 17/2010, in cui si sottolinea l'importanza di una difesa puntuale circa i motivi di ricorso, onde evitare di incorrere in dubbi circa la non contestazione di quanto ivi dedotto.

L'integrazionedeimotividiricorso, nota anche come memoria di integrazione di motivi o motivi aggiunti, è l'atto esclusivo del ricorrente resosi necessario all'esito del deposito di documenti; viene disciplinato dall'art. 24 d.lgs.n. 546/1992 e si distingue dal mero deposito di documenti di cui al medesimo articolo e dal deposito di memorie illustrative successive al ricorso. Comportando un sensibile ampliamento del contenuto del ricorso stesso, vengono imposti, a pena di inammissibilità, termini perentori e formalità specifiche: notifica alle parti e deposito presso la Segreteria (laddove non vi sia udienza fissata) oppure dichiarazione con richiesta di rinvio d'udienza, in caso di avvenuta fissazione.

In evidenza

La memoria con motivi aggiunti, per consentire il rispetto del principio di contradditorio e garantire la conoscibilità delle ragioni ivi esposte, deve essere portata a conoscenza delle parti. Il contenuto dell'atto, le decadenze e gli adempimenti pongono l'atto in stretta analogia con il ricorso introduttivo; tuttavia la notifica dovrà essere effettuata, a differenza di quanto avviene per il ricorso introduttivo, presso il domicilio eletto nell'atto introduttivo.

Le produzionidocumentali, di cui all'art. 32 comma1 d.lgs.n. 546/1992, sono uno dei punti focali del Processo Telematico, il quale, non accogliendo prove testimoniali o prove costituende, deve basarsi essenzialmente sulle produzioni documentali, il cui scopo è quello di portare a conoscenza dell'Autorità Giudiziaria tutti gli elementi (costitutivi da una parte, impeditivi, estintivi e modificativi dall'altra) relativi ai fatti dedotti in giudizio. L'art. 24 d.lgs. n. 546/1992 disciplina sia il deposito di documenti unitamente al ricorso o a memorie, sia il deposito in via autonoma di documenti successivi, che deve avvenire mediante la redazione di una nota di iscrizione a ruolo, da disporsi in originale ed un numero di copie pari a quello delle altre parti e nel rispetto del termine di cui all'art. 32 comma 2, quindi venti giorni liberi prima della data di trattazione.

Le memorieillustrative, di cui all'art. 32 comma 2 d.lgs.n. 546/1992, sono invece gli scritti difensivi con cui le parti effettuano ulteriori precisazioni di carattere argomentativo, effettuando una più dettagliata e specifica precisazione dei motivi dedotti in sede del primo atto difensivo. Per tale atto non viene fissato un contenuto formale vincolato, ma viene imposto il rispetto del termine di cui all'art. 32 comma 1, dieci giorni liberi prima della data di trattazione. Tali memorie non possono integrare lacune del ricorso ed in ciò consiste la principale differenza rispetto alla memoria con motivi aggiunti dell'art. 24 d.lgs. n. 546/1992.

In caso di trattazione in Camera di Consiglio è altresì prevista la facoltà di depositare brevi repliche entro cinque giorni liberi prime dell'udienza, così come stabilito dall'art. 32 comma 3 d.lgs. n. 546/1992.

In evidenza

Il deposito didocumenti e memorie sebbene formalmente facoltativo è nella prassi un aspetto centrale della difesa nel processo tributario, il cui svolgimento comporta sensibili conseguenze in ordine alla trattazione del processo stesso.

Entrambi gli atti sono svincolati da requisiti di forma, consistendo strettamente in una nota comprensiva di un indice di documenti e di osservazioni di maggiore specificazione delle proprie istanze, ma sono sottoposti a termini perentori, che sono da intendersi liberi e non di calendario comune.

L'inosservanza del termine pone un grave limite al contradditorio e dunque comporta l'inutilizzabilità da parte della Corte ai fini della decisione di tutto quanto venga depositato tardivamente.

Le impugnazioni sono uno dei punti di divergenza rispetto al processo civile, con cui pure è di fatto tendenzialmente equiparato (si osservino in tema di sintonia tra i due procedimenti Cass. n. 11080/2008 e Cass. n. 6650/2014 e la lettura dell'art. 49 d.lgs.n. 546/1992), poiché l'art. 50 d.lgs. n. 546/1992 prevede espressamente i seguenti mezzi: appello avanti alla Commissione Tributaria Regionale, ricorso per cassazione e revocazione della sentenza. Vengono dunque esclusi, dal novero dell'art. 323 c.p.c. il regolamento di competenza (in ragione della specifica preclusione di cui all'art. 5) e l'opposizione di terzo (per la peculiarità del credito di imposta; il problema tuttavia è stato analizzato anche in considerazione dell'omologa problematica in sede di processo amministrativo, affrontata da Cass. n. 177/1995).

L'appello consiste nel mezzo di impugnazione di carattere più esteso, poiché rivolto ad una nuova valutazione complessiva della materia trattata in primo grado; l'esito del processo comporta dunque l'emissione di una nuova sentenza che andrà a sostituire quella precedente.

L'attodiappello avanti alla Commissione Tributaria Regionale viene disciplinato dall'art. 53 in maniera affine al ricorso ed è caratterizzato da alcuni elementi essenziali e quindi, a pena di inammissibilità, deve recare l'indicazione della Commissione cui è diretto, delle parti, gli estremi della sentenza appellata, l'oggetto della domanda, i motivi specifici di impugnazione e la sottoscrizione. L'appellante è altresì onerato, con richiamo espresso degli artt. 20 e 22 d.lgs. n. 546/1992, dello svolgimento di tutti gli oneri ed adempimenti di notifica e deposito presso la segreteria. Nel giudizio avanti la CTR, le controdeduzioni vengono trattate dall'art. 54 e sono disposte nell'interesse delle parti diverse dall'appellante, che devono costituirsi nei modi e nei termini di cui all'art. 23. Non potranno essere svolte nuove domande, ma solo richieste antitetiche rispetto all'appellante.

Anche in questo caso non vi sono decadenze o inammissibilità per costituzioni tardive, fermo restando che opera la preclusione per le eccezioni d'ufficio e l'improponibilità dell'appello incidentale.

Per l'appellato è anche possibile proporre, oltre alle controdeduzioni, l'appelloincidentale (art. 54, comma 2, d.lgs. n. 546/1992); tale aspetto è importante laddove l'appellato stesso, sebbene vittorioso, sia rimasto soccombente in alcuni punti e perciò intenda riproporre alcuni motivi su cui non vi è stata pronuncia.

Quanto alla trattazione dell'appello, l'art. 58 d.lgs. n. 546/1992, fermo restando il divieto di domande nuove di cui all'art. 57, propone la possibilità di disporre memorie difensive successive all'appello o alle controdeduzioni ed il deposito di documenti anche nuovi. Di fatto per gli atti del secondo grado viene operata un'estensione rispetto a quanto disposto per il primo grado in ragione di uno specifico richiamo della normativa del primo grado.

Il procedimento di revocazione, di cui all'art. 64 che comprende le tipologie di revocatoria ordinaria e straordinaria, comporta la possibilità di revocare sentenze per falsità acclarata in seguito al passaggio in giudicato; il relativo ricorso viene proposto innanzi alla CT che ha emanato la sentenza stessa.

Residua, da ultimo, il giudizio in Cassazione di cui all'art. 62 che si compie attraverso ricorso, controricorso ed il ricorso incidentale, con eventuale relativo controricorso, ma tale giudizio allo stato risulta escluso dall'applicazione del PTT.

Il deposito degli atti differenti dal ricorso nel Processo Tributario Telematico

Il PTT è stato programmato affinché possa essere consentita una completa formazione del fascicolo telematico e garantire accessibilità allo stesso da qualsiasi supporto tecnologico; è stato infatti osservato che la selezione di formati ben determinati per la compilazione degli atti e la modalità di autenticazione immediata (con apposizione di username e password) siano finalizzati alla fruibilità immediata anche su supporto tablet e smartphone, con possibilità di visionare il fascicolo telematico in tempo reale anche in sede d'udienza.

Lo schema generale di deposito mediante il

SIGIT

segue dunque una sequenza di attività che viene adattata di volta in volta allo specifico atto che si intende depositare.

A titolo d'esempio, si può dire che un deposito generico sottenda la presente sequenza:

– accesso al

SIGIT

ed autenticazione;

– compilazione via web di una nuova NIR;

– selezione della tipologia di atto da depositare attraverso un menu fisso;

– apertura di una pagina web comprensiva dei “dati generali”;

– inserimento progressivo in successive pagine web dei campi espressamente richiesti dal sistema;

– salvataggio della singola pagina e contestuale verifica automatica del sistema per la coesione interna dei dati inseriti, con eventuale preclusione a procedere oltre in caso di incongruità;

– caricamento del file del documento principale in formato pdf.p7m;

– caricamento degli altri documenti, nei formati previsti dalla specifiche tecniche, necessari in ragione del tipo di deposito, sempre completati da firma digitale;

– validazione finale della NIR;

– invio del deposito per via telematica;

– verifiche e controlli da parte delSIGIT;

– invio da parte del SIGIT di PEC con segnalazione di anomalie o della regolarità del deposito.

In evidenza

Occorre considerare che la funzione della NIR nel PTT svolge una funzione parzialmente diversa rispetto a quanto si potrebbe attendere in ragione dell'omologa esperienza nel PCT; nel presente procedimento, infatti, la NIR è l'elemento portante di qualsiasi deposito poiché ad essa vengono di fatto allegati tutti i dati, atti e documenti di causa per il successivo invio al sistema centrale.

Lo schema generale comporta alcune variazioni in ragione dello specifico tipo di deposito ed è possibile passare in rassegna le singole voci presenti nel SIGIT.

Controdeduzioni al ricorso nel PTT

L'atto difensivo per antonomasia della parte resistente viene espressamente codificato nel PTT al pari di quanto accade per il ricorso.

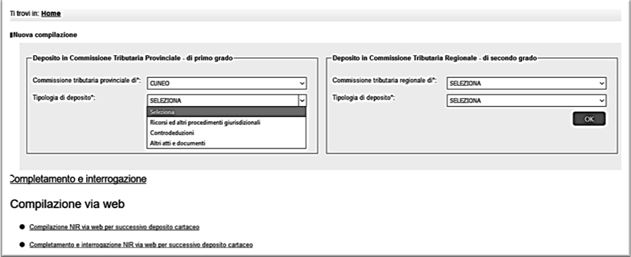

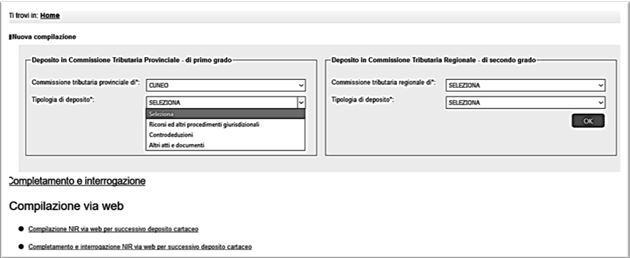

Il SIGIT, nell'area di accesso, ricomprende infatti nella voce “nuova compilazione di NIR” un campo selezionabile specifico “controdeduzioni”, collocato immediatamente al di sotto della voce ricorsi ed altri procedimenti giurisdizionali nel menu a scorrimento.

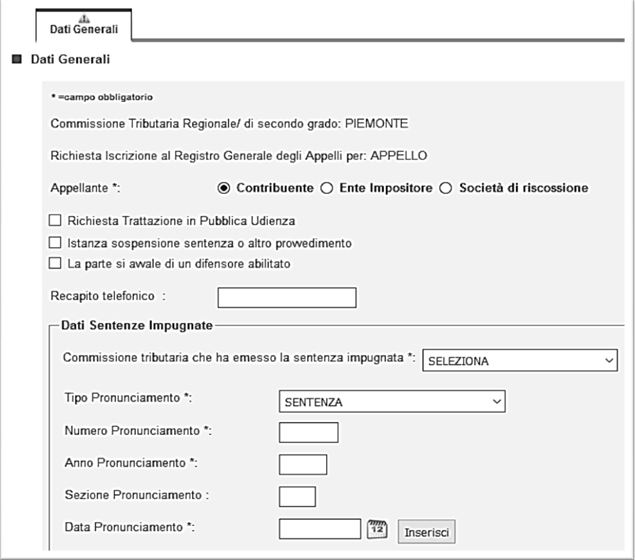

Selezionando l'apposita voce, si aprirà la schermata dei “dati generali”, in cui si dovranno preliminarmente inserire gli estremi identificativi del ricorso e precisamente l'RG, quindi i dati dell'atto ed a seguire tutti i dati relativi alla tipologia delle parti ed al numero delle stesse.

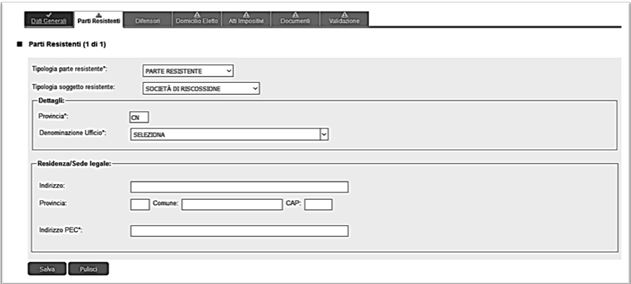

Terminato l'inserimento dei dati generali, il SIGIT proporrà in sequenza le schermate relative alla “parte resistente” con i dati da compilare, “difensori” (non abilitato per gli Enti Impositori e Riscossori), “domicilio eletto” ed “atti impositivi” (in cui viene altresì indicato il valore della causa e del CU).

All'esito dell'inserimento dei dati di cui sopra si dovrà inserire il documento principale che dovrà essere riconducibile alle specifiche tecniche del d. m. 4 agosto 2015 e quindi procedere oltre per la successiva fase di validazione della NIR ed invio del deposito.

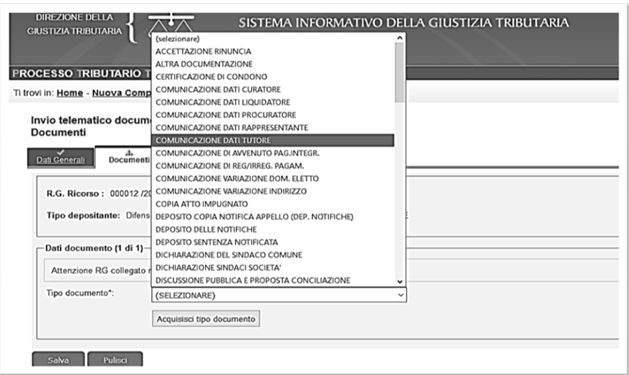

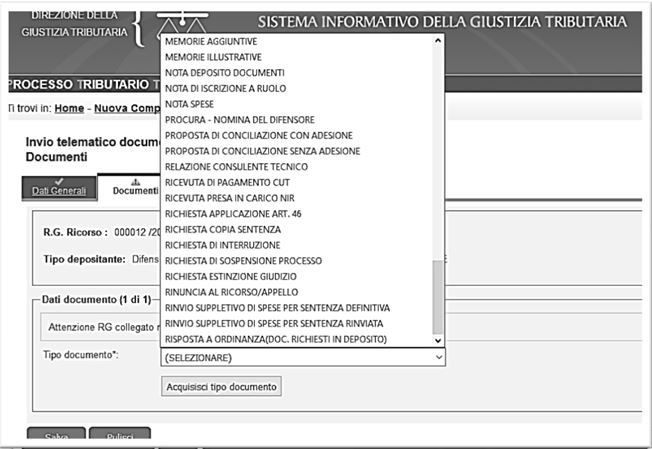

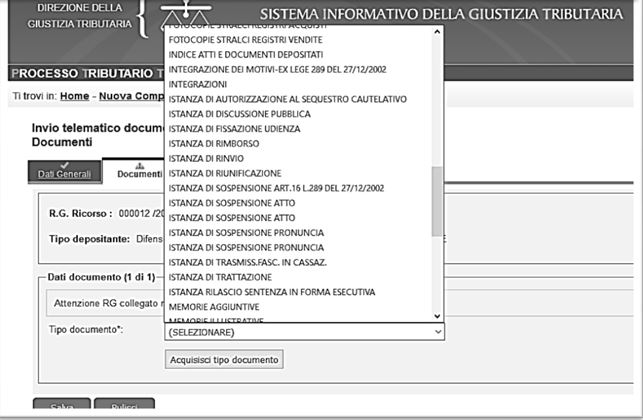

Deposito di altri atti e documenti in primo grado nel PTT

La terza categoria preselezionabile in sede di compilazione via web è una categoria residuale, “altri atti e documenti”, che viene collocata nel menu subito dopo le voci “ricorso” e “controdeduzioni”.

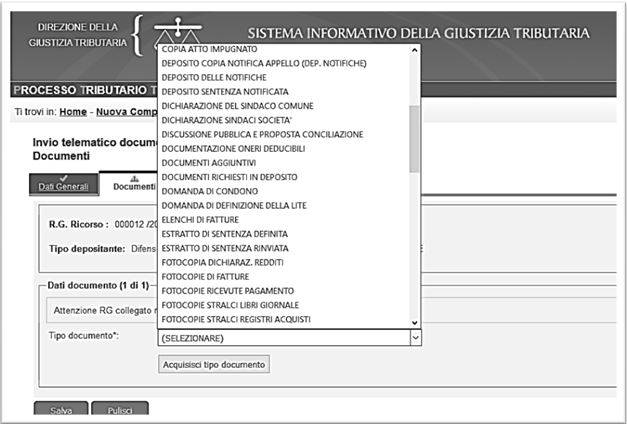

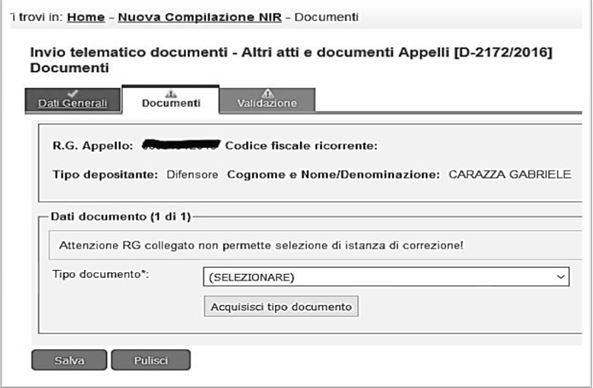

La scelta di tale voce permetterà l'apertura della schermata dei “dati generali” e, a seguire, la schermata “documenti” che presenterà la duplice scelta del “tipo di documento” e quindi l'acquisizione guidata del documento stesso.

La scelta del documento viene effettuata in una modalità particolarmente lineare e semplice, poiché viene previsto un elenco particolarmente dettagliato di tutto ciò che è possibile depositare e che non consista in un ricorso o in controdeduzioni.

A titolo meramente esemplificativo, in tale schermata potranno essere selezionati tutti gli atti necessari per condurre la difesa in fase di trattazione e dunque “memorie aggiuntive”, “memorie illustrative”, “nota deposito documenti”, strettamente gli scritti difensivi successivi all'atto introduttivo.

Tuttavia tale strumento consente, altresì, di formalizzare ulteriori richieste e comunicazioni andando a coprire pressoché qualsiasi esigenza processuale: dal deposito di comunicazioni integrative e di variazione degli atti di causa, di proposte conciliative, di istanze di fissazione e rinvio udienza, alla rinuncia agli atti di causa, ogni aspetto trova l'apposita voce selezionabile.

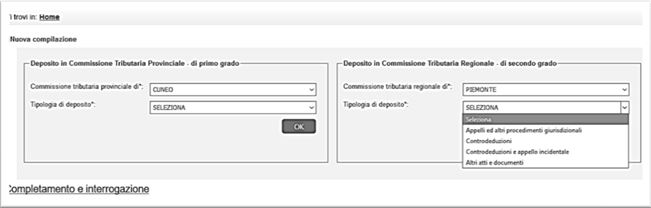

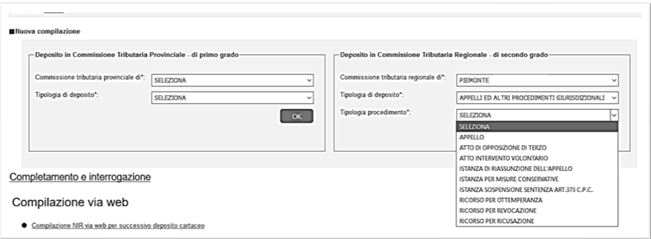

I depositi avanti la CTR di secondo grado

Per quanto concerne il giudizio di appello, il SIGIT propone l'inserimento di quattro categorie principali: “appelli ed altri procedimenti giurisdizionali”, “controdeduzioni”, “controdeduzioni e appello incidentale” ed “altri atti e documenti”.

La voce “appelli” è quella di maggiore articolazione comprendendo, oltre l'appello, l'opposizione di terzo, l'intervento volontario, le istanze di riassunzione e cautelari, i ricorsi per ottemperanza, revocazione e riassunzione.

La modalità di deposito ripropone da vicino la successione di schermate del primo grado, aggiungendo altresì, come elemento distintivo specifico, l'indicazione dei dati relativi al giudizio precedente e gli estremi della sentenza che si intende impugnare da indicarsi nella prima schermata dei dati generali.

Controdeduzioni all'appello ed appello incidentale nel PTT

La voce “controdeduzioni” si articola in maniera analoga rispetto a quella del primo grado, ma comporta una maggiorazione dei campi compilabili, non essendovi preclusioni per soggetti differenti dal resistente nel depositare l'atto di controdeduzioni.

La voce “controdeduzioni e appello incidentale” è invece specifica del giudizio in secondo grado e in essa trovano collocazione le proposizioni di appello incidentale; viene inserito in questo caso, a differenza delle mere controdeduzioni in appello, lo strumento del calcolo del CU.

Deposito di atti e documenti successivi all'appello nel PTT

L'ultima categoria selezionabile dalla schermata principale, relativa al giudizio di appello, consente l'inserimento degli “altri atti e documenti”.

In seguito alla compilazione della parte relativa ai “dati generali”, verrà proposta una parte relativa ai “documenti” che, al pari di quanto avviene in primo grado, comporterà un menu da cui selezionare il tipo di deposito che si intende svolgere e quindi caricare il relativo documento.

La gestione di tali atti è pressoché identica al giudizio di primo grado, fatte salve minime modifiche circa le tipologie di atti selezionabili.

Sviluppi futuri

Il SIGIT procede, progressivamente e secondo un calendario prefissato, ad ampliare la propria portata, andando a coprire le singole Regioni; onde evitare problematiche al funzionamento del sistema derivanti dal un potenziale impiego intensivo di dati e risorse, si è preferita una diffusione costante ed una crescita coerente e compatta al posto di un'espansione troppo veloce e foriera di problematiche.

Al momento attuale le possibilità di deposito riguardano le CTP e le CTR, ma risulta verosimile attendersi, anche all'esito dell'esperienza PCT in essere, l'inserimento nel SIGIT della possibilità di visionare, magari attraverso lo strumento Telecontenzioso, il fascicolo e le date d'udienza fissata in Cassazione e, quindi, quantomeno di trasferire presso di essa il fascicolo del giudizio di appello con modalità telematiche.

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

Gli atti successivi al ricorso ed all'appello nel Processo Tributario

Controdeduzioni all'appello ed appello incidentale nel PTT

Deposito di atti e documenti successivi all'appello nel PTT