Contributo unificato tributario e spese di giustizia (PTT)

05 Aprile 2017

Inquadramento

Il contributo unificato tributario (CUT) è la contribuzione unica da versarsi all'atto dell'iscrizione a ruolo a cura di chi intende usufruire dell'amministrazione della Giustizia Tributaria ed è analoga a quella (CU) prevista nel processo civile. Il CU ha natura di entrata tributaria erariale (C. cost. n. 73/2005; Cass., S.U., n. 3007/2008 - 3008/2008 e Cass. n. 5994/2012) e si definisce “unificato”, giacché sostituisce alcuni previgenti tributi specifici degli atti giudiziari. Il CU è univocamente e strettamente correlato col servizio giudiziario; è la quota imputabile al fruitore delle spese relative al servizio adito e concorrendo al finanziamento delle spese degli atti giudiziari stessi, riveste carattere di essenzialità e doverosità in ragione dello stretto nesso rispetto all'attività finanziata sottostante. Con l'avvenuto del PTT, in analogia col PCT, è stata ravvisata l'esigenza di aggiornare le modalità di versamento del contributo con i moderni metodi di pagamento, ciò al fine di rendere più rapida la modalità di pagamento. La dematerializzazione della ricevuta di pagamento consente altresì di inviare la stessa presso la Segreteria della CT nel medesimo flusso telematico del deposito e consentire al personale amministrativo un'immediata verifica, riducendo gli accessi fisici presso l'ufficio e consentendo così la creazione di fascicoli unicamente telematici senza alcun originale cartaceo. L'inserimento nel nostro ordinamento del CU si è verificato in primo luogo nel processo civile ed amministrativo nel 1999 (l. n. 488/1999, legge Finanziaria per il 2000), al fine di agevolare la riscossione dell'entrata tributaria e semplificare, mediante un unico versamento, l'adempimento fiscale spettante all'utente del servizio Giustizia. Sino ad allora, infatti, i tributi nella Giustizia venivano versati in differenti momenti e fasi del processo, mediante l'utilizzo di apposite marche, ad oggi di interesse meramente storico se non addirittura collezionistico, che si distinguevano da quelle ordinarie per colore, per disegno (bilancia della Giustizia) e dicitura (“per atti giudiziari”); ciò tuttavia comportava complicazioni in ordine alla liquidazione e verifica di avvenuto pagamento, risultando altresì un maggior numero di adempimenti anche per l'utente del servizio. L'art. 9 l. n. 488/1999 infatti, dopo aver ritenuto non più applicabili ai procedimenti civili (ivi compresi procedure concorsuali e di volontaria giurisdizione) ed amministrativi le imposte di bollo, la tassa di iscrizione a ruolo, i diritti di cancelleria ed i diritti di chiamata di causa dell'ufficiale giudiziario, ha istituito il contributo unificato di iscrizione a ruolo secondo gli importi e valori indicati nella tabella 1 della legge medesima. La disposizione veniva modificata in più occasioni, soprattutto in relazione alla riduzione progressiva dei regimi di esenzione dal versamento del CU e da ultimo abrogata con l'entrata in vigore del T.U. Spese Giustizia (art. 299 d.P.R. 30 maggio 2002, n.115) con cui l'intera materia delle spese di Giustizia è stata riorganizzata in maniera sistematica.

Nel Processo Tributario il CUT viene espressamente disciplinato dal d.l. n. 98/2011 conv. con l. n. 111/2011, che ha apportato una modifica all'art. 9 d.P.R. n. 115/2002 estendendo espressamente all'ambito tributario l'applicazione del CU. La quantificazione del valore viene determinata a sua volta secondo i criteri di cui all'art. 12, comma 5, d.lgs. n. 546/1992 ed, al pari del processo civile, deve essere oggetto di apposita dichiarazione della parte, sia nelle conclusioni del proprio atto sia nella NIR. Quanto all'effettiva determinazione degli importi dovuti, occorre far riferimento all'art. 13 d.P.R. n. 115/2002 in cui vengono elaborati gli scaglioni di riferimento per i ricorsi in CTR e CTP e la quantificazione della contribuzione dovuta per ogni valore. Con riferimento invece alle modalità di applicazione del CUT si evidenzia la prassi contenuta nella circolare 1DF/2011 in cui vengono trattati in maniera concreta ed operativa gli atti assoggettati al versamento, le esenzioni e gli accertamenti; la medesima Circolare con particolare cura evidenzia l'ambito applicativo del versamento CUT ed i requisiti oggettivi e soggettivi. Nell'ambito del Processo Tributario Telematico, il CUT viene trattato dall'art. 19 d.m. n. 163/2013 mediante rinvio al versamento telematico secondo le modalità di cui agli artt. 191 e 196 d.P.R. n. 115/2002, nell'ottica di promuovere un maggiore impiego degli strumenti digitali impiegando il servizio del Nodo dei Pagamenti SPC, il cui utilizzo dovrebbe essere progressivamente esteso anche ai servizi telematici della Giustizia Tributaria.

Con l'emanazione del recente d.m. 10 marzo 2017, pubblicato in G.U. Serie Generale n. 60 del 13 marzo 2017 «Estensione della possibilità di pagamento del contributo unificato tributario nell'ambito del processo tributario telematico tramite il nodo dei pagamenti SPC (PagoPA) nella Regione Toscana e Lazio» è stata introdotta per le prime Regioni “pilota”, con applicazione successiva e di progressiva estensione alle restanti ove già opera il PTT sino all'integrale copertura del territorio nazionale, la possibilità di pagamento del CUT attraverso il nodo dei pagamenti – SPC (PagoPA). Allo stato attuale, in via sperimentale, è dunque da ritenersi pienamente consentita la possibilità di assolvere all'obbligo di versamento del CUT attraverso modalità telematiche nella Regione Toscana; ciò verrà esteso a partire dalla data del 15 aprile 2017 alla Regione Lazio e progressivamente alle altre Regioni, verosimilmente ricalcando lo schema di sviluppo di cui ai d.m. 30 giugno 2016 (estensione attivazione PTT alle Regioni: Abruzzo, Molise, Liguria, Emilia-Romagna, Piemonte e Veneto) e d.m. 15 dicembre 2016 (ulteriore estensione attivazione PTT nelle Regioni: Campania, Basilicata, Puglia, Lazio, Lombardia, Friuli-Venezia Giulia, Marche, Calabria, Sicilia, Sardegna, Val d'Aosta, nonché Province autonome Trento e Bolzano). In ragione di questo importante passaggio, si viene dunque a fissare per la prima volta la possibilità di operare il pagamento del CTU attraverso l'impiego di uno strumento elettronico di pagamento tale da garantire, in linea con i principi ispiratori del PTT, rapidità di esecuzione e fornire garanzie di trasparenza e sicurezza. Requisiti oggettivi e soggettivi del CUT

La Circolare 1DF/2011 pone importanti riflessioni circa i requisiti per il versamento del CUT ed opera un'importante suddivisione in ordine ai requisiti oggettivi e soggettivi. Nella prima categoria, vengono fissati gli atti del processo tributario soggetti al CUT e viene svolta la precisazione su quali siano tali atti suddividendoli in “antecedenti, necessari o funzionali” al procedimento tributario. Gli atti processuali risultano, inoltre, suddivisi in quelli che «introducono un nuovo giudizio di primo grado o di impugnazione innanzi alle CTP e CTR (ricorso, appello, riassunzione)» e quelli che introducono nuove domande nell'ambito di processo già in corso (motivi aggiunti nei confronti di nuovi atti o provvedimenti depositati in giudizio, appello incidentale). Gli atti “antecedenti” si situano come cronologicamente precedenti rispetto alla fase giurisdizionale e connessi alla stessa per funzionalità o necessarietà. Gli atti “necessari” costituiscono presupposto indispensabile per l'instaurazione del procedimento giurisdizionale. Gli atti “funzionali” sono quelli collegati teleologicamente alla fase giurisdizionale senza costituirne presupposto di procedibilità. La Circolare fornisce, pur avvisando che l'elenco potrebbe essere suscettibile di variazioni dovute all'evoluzione del processo, un esaustivo elenco degli atti soggetti o esenti al CUT. Ad esempio:

Nella pratica risulta dunque utile visionare la Circolare e tenere in considerazione le ragioni di esenzione che possano sussistere. Nella seconda categoria, invece rientrano le valutazioni circa i soggetti tenuti all'adempimento ed in particolare è stato osservato che il pagamento del CUT è preciso onere della parte che per prima si costituisce in giudizio e quindi, di regola, nel primo grado di giudizio il ricorrente e nel giudizio di appello la parte soccombente. Tuttavia è stato osservato come per ragioni di economicità e razionalità non possa essere tenuta al versamento del CU la parte costituitasi per prima nel processo in cui il ricorrente o l'appellante non si sia costituito tempestivamente, incorrendo così nell'inammissibilità del proprio ricorso/appello di cui agli artt. 22 e 53 d.lgs. n. 546/1992. La dichiarazione del valore di causa riveste un'importanza di carattere primario e deve essere oggetto di attenta riflessione da parte del soggetto tenuto al versamento (ed in particolare del difensore) per le conseguenze derivanti in caso di errori ed inosservanze. L'art. 12, comma 5, d.lgs. n. 546/1992 onera espressamente il ricorrente di dichiarare in seguito alle conclusioni e nella NIR il valore della causa, che deve calcolarsi: - mediante il riferimento al tributo, al netto di interessi e sanzioni, così come desunto dall'atto impugnato; - oppure attraverso la somma delle sanzioni, laddove la causa riguardi esclusivamente la loro applicazione. Va poi precisato che, nel caso di impugnazione con unico ricorso di una pluralità di atti, andrà versato un unico contributo unificato, il cui ammontare sarà costituito dalla sommatoria dei contributi dovuti con riferimento ad ogni atto impugnato sulla base del valore di ognuno di essi, ai sensi dell'art. 14, comma 3-bis, d.P.R. n. 115/2002, il quale prevede che: «Nei processi tributari, il valore della lite, determinato, per ciascun atto impugnato anche in appello, ai sensi del comma 5 dell'art. 12 d.lgs. 31 dicembre 1992, n. 546, e successive modificazioni, deve risultare da apposita dichiarazione resa dalla parte nelle conclusioni del ricorso, anche nell'ipotesi di prenotazione a debito».

La dichiarazione deve essere contenuta in atto, giacché l'omissione comporta la non trascurabile conseguenza dell'applicazione del CUT previsto nella misura massima, come se il valore fosse corrispondente a quello più alto.

Qualora la dichiarazione venga redatta, ma dai controlli svolti emerga l'omissione o l'insufficienza del versamento, sarà disposta l'iscrizione a ruolo per la riscossione del tributo non correttamente versato ed il soggetto sarà tenuto al pagamento o all'integrazione con la maggiorazione di spese, interessi e sanzione ex art. 16-bis d.P.R. n. 115/2002. Il CUT potrà anche essere prenotato a debito, qualora, ad esempio, il ricorrente venga ammesso al Gratuito Patrocinio; ciò comporta che la dichiarazione debba indicare ugualmente il valore della causa, accompagnato dalla dicitura che il relativo importo del CUT è da intendersi prenotato a debito e la ragione (Patrocinio a spese dello Stato ovvero gli altri casi di legge); sarà cura della Segreteria infatti annotare sul fascicolo tale circostanza per l'eventualità in cui la parte decada dall'ammissione e debba essere esperito il tentativo di recupero di tale somma. La mancata indicazione negli atti introduttivi del ricorso o dell'appello di alcuni elementi identificativi necessari è in grado di generare una maggiorazione del CUT in capo al ricorrente, in particolare l'omessa indicazione di: – codice fiscale del ricorrente – codice fiscale del difensore – indirizzo PEC del difensore comporta a titolo di sanzione amministrativa la maggiorazione del CUT dovuto nella misura della metà. É tuttavia consentito sanare, in maniera del tutto tempestivamente, tale omissione entro i trenta giorni dal deposito dell'atto viziato, mediante deposito di successiva memoria comprensiva di quanto mancante. Stante il tenore delle conseguenze in capo alla parte assistita, si ritiene opportuno sottolineare l'importanza per i difensori di redigere con la giusta attenzione la dichiarazione di valore, intestazione degli atti, onde evitare spiacevoli vicissitudini che ben potrebbero costituire illecito deontologico e fonte di responsabilità professionale, anche se occorre precisare che l'attuale modalità di compilazione della NIR del Processo Tributario Telematico, come si dirà nel seguito, impedisce, di fatto, tali disattenzioni, grazie alle agevolazioni derivanti dalla “validazione” effettuata dal sistema informatico.

La quantificazione del CUT e le verifiche rese dalla NIR nel PTT

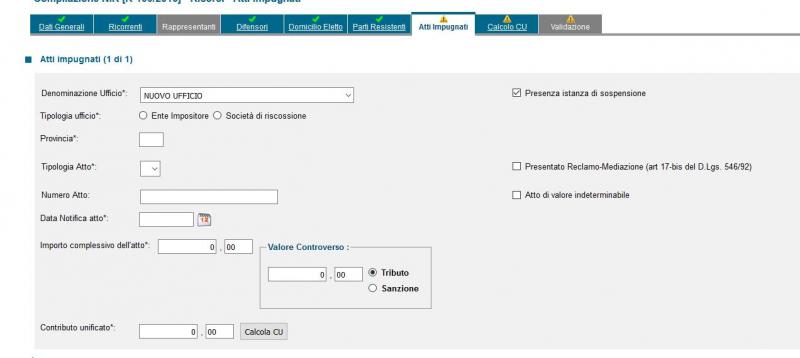

Al fine di evitare le già menzionate ed improvvide vicende, risulta, quindi, di fondamentale importanza la funzione caratterizzante e propria del PTT, ovvero la compilazione assistita della NIR via web. In essa, infatti, particolare attenzione viene collocata alla puntuale individuazione dei dati ed elementi obbligatori della nota di iscrizione a ruolo e dei requisiti previsti dalla legge (codice fiscale della parte e del difensore, indicazione della PEC di questi), la cui omissione non consentirà di portare a completamento il deposito dell'atto; ciò si risolve in favore del difensore di un ottimo promemoria in grado di evitare la maggiorazione del CUT per sviste ed omissioni di NIR e conseguentemente, consentirà di attivarsi in maniera tempestiva nell'integrare, anche con separata memoria, eventuali lacune dell'atto originario. Anche la quantificazione del valore di causa ed il conseguente calcolo dell'esatto ammontare del CUT viene gestito, in due specifiche aree, dalla NIR compilata via web. Il primo punto in cui il valore della causa viene richiesto è al momento della compilazione dell'area relativa agli “atti impugnati”; in tale campo il dato deve essere espressamente indicato per poter proseguire con la compilazione dalla NIR. La stessa schermata consente di quantificare, mediante l'inclusione nella pagina web di uno strumento di calcolo automatico dal funzionamento analogo a quello presente sul portale della Giustizia Tributaria, il CUT relativo all'importo inserito. Come si evince dallo screenshot di seguito riportato, la NIR consente di inserire l'importo complessivo dell'atto, il valore controverso ed operare in automatico il calcolo del CUT dovuto.

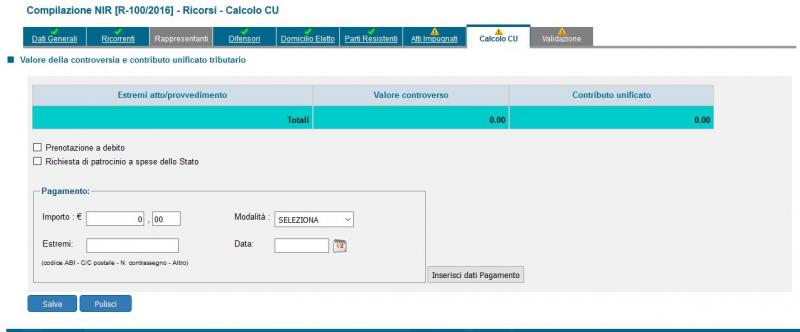

Il secondo punto in cui il valore della causa e l'ammontare del CUT ha rilevanza si colloca in un'area incontrata successivamente rispetto alla precedente ed è situato alla voce specificamente dedicata all'immissione dello stesso, nel campo in cui occorre indicare le modalità di versamento concretamente impiegate per ottemperare all'adempimento. In tale area, come si può osservare dal seguente screenshot, verrà materialmente inserito l'importo versato, le modalità di versamento e gli estremi identificativi del pagamento; sarà anche possibile indicare la prenotazione a debito o il Gratuito Patrocinio.

Si evidenzia nuovamente come la redazione assistita via web della NIR consenta all'utente ed in particolare al difensore una maggiore attenzione e consapevolezza circa i dati inseriti; una verifica di tal genere, svolta prima del deposito, consente una corretta gestione degli adempimenti di natura fiscale retrostanti l'iscrizione a ruolo e contribuisce ad evitare omissioni ed errori nell'autoliquidazione e versamento del CUT. Pare altresì opportuno ricordare come la possibilità di temporaneamente sospendere la compilazione della NIR, salvandola senza effettuare il deposito, consenta all'utente di servirsi di uno strumento, immediatamente utilizzabile e sempre aggiornato, per la quantificazione e verifica del CUT prima del deposito del ricorso, ma anche consultabile, per maggior prudenza, prima della redazione dello stesso. Nella stessa misura assolve allo scopo di coadiuvare e verificare in maniera automatica i dati inseriti la preziosa funzionalità del PTT che consente di redigere la NIR via web per il successivo deposito cartaceo, rendendo l'utilizzo della stessa ugualmente opportuno anche laddove non si intenda o non si possa (ancora) avvalersi del deposito telematico.

Il versamento del CUT è uno degli elementi che necessariamente deve accompagnare il ricorso affinché il deposito via web della costituzione in giudizio possa essere validamente effettuato. L'area della NIR preposta al pagamento del CUT contiene una schermata in cui si devono inserire i dati del versamento effettuato ed allegare i file attestanti il relativo versamento. Il pagamento, come ricordato dal portale web della Giustizia Tributaria, può essere effettuato: a) per il deposito cartaceo del ricorso o dell'appello mediante - bollettino di conto corrente postale, la cui ricevuta andrà allegata all'atto introduttivo; - modello F23 presso sportelli bancari, la cui copia recante la dicitura "per eventuale presentazione all'ufficio" dovrà essere allegata all'atto introduttivo; - contrassegno di versamento (valore bollato) rilasciato dalla tabaccheria o punto vendita Lottomatica e da applicarsi nell'apposito spazione della NIR. b) per il deposito telematico del ricorso o dell'appello mediante - bollettino di conto corrente postale; - modello F23 presso sportelli bancari; - contrassegno di versamento (valore bollato) rilasciato dalla tabaccheria o punto vendita Lottomatica; - utilizzo del sistema "PagoPA", attraverso accesso diretto dall'area riservata SiGiT, unicamente per il deposito telematico dell'atto. Si evidenzia, dunque, una volontà da parte dell'Erario di agevolare il più possibile l'assolvimento del CUT attraverso la previsione di modalità di versamento flessibili che possano coprire le richieste degli utenti. Ognuna delle tre forme di pagamento di cui sopra attiene alle singole esigenze dei cittadini, ovvero di chi intenda avvalersi di un conto corrente, libretto o carta di credito gestite da Poste Italiane Spa (bollettino ccp), di un conto corrente o libretto bancario (F23 bancario) oppure anche di POS o contanti (versamento mediante valori bollati). Soltanto per chi utilizza il deposito telematico ne viene prevista una quarta, che è il Nodo SPC, sistema PagoPA, il cui utilizzo non viene esteso alla modalità di deposito cartaceo. Quanto ai primi, tradizionali, mezzi di versamento, attraverso la schermata di inserimento dei dati di avvenuto pagamento nel PTT sarà dunque possibile inserire il file attestante l'avvenuto pagamento e precisamente la scansione (sottoscritta con firma digitale o firma digitale) della ricevuta di versamento prescelta (bollettino CCP, F23, valore bollato), come da art. 10 d.m. 4 agosto 2015. Trattandosi di scansione, ancorché sottoscritta dal difensore, si dovrà effettuare il successivo deposito presso la Segreteria dell'originale cartaceo, apposto sulla modulistica a tale scopo predisposta, per le verifiche e i controlli del caso: non sono infatti rari i casi in cui i contrassegni di pagamento ad una verifica accurata risultino oggetto di riutilizzo, falsificazione e contraffazione. La notevole ed apprezzabile novità contenuta nel d.m. 10 marzo 2017 consente di aprire, per il solo deposito mediante PTT, all'applicazione del Nodo Pagamenti-SPC anche alla Giustizia Tributaria; ciò consentirà, oltre ad una rapidità di versamento, di ovviare alle problematiche circa l'autenticità, l'univocità e la certezza dell'avvenuto versamento. In attesa dell'emanazione dei progressivi provvedimenti attuativi delle modalità di versamento con metodi telematici sino alla copertura integrale delle Regioni ove già è possibile il deposito degli atti per via telematica, si ritiene opportuno evidenziare come l'esperienza già svolta in sede di processo civile possa giovare alla prassi dei pagamenti per il processo tributario. Il pagamento telematico gestito mediante un'estensione del Nodo Pagamenti-SPC strutturato dall'AGID potrà consistere nell'applicazione di un sistema analogo a quello comunemente indicato come “PagoPA”, utilizzabile per i versamenti in favore della PA attraverso operatori convenzionati PSP (Prestatori Servizi Pagamento) mediante un'infrastruttura tecnologica unitaria in grado di svolgere i pagamenti con sicurezza e rapidità, mettendo in correlazione il sistema della PA con il sistema bancario e conseguentemente gestire un pagamento con immediato riscontro di avvenuto pagamento. Come debitamente evidenziato sul sito web dell'AGID alla pagina di presentazione dello strumento PagoPA, lo stesso non è da intendersi una mera piattaforma di pagamento ma consente un'esecuzione immediata del pagamento medesimo - da svolgersi nelle modalità preferite dall'utente - in favore del soggetto ricevente (PA aderente al sistema) che ne avrà immediata contezza, il tutto nel rispetto delle esigenze di celerità, sicurezza e trasparenza richieste dagli attuali e moderni strumenti. Si auspica, pertanto, che, terminato il periodo di verifica e sperimentazione ed essendo il sistema PagoPA già operativo per altre tipologie di pagamenti, l'applicazione di questa innovativa modalità di versamento del CUT possa essere rapidamente estesa alle Regioni ove è facoltizzato l'uso del PTT, anche senza dover compiere il percorso di progressivo ampiamento cartografato dai d.m. 30 giugno 2016 e d.m. 15 dicembre 2016. Raffronto tra Nodo Pagamento-SPC e pagamento telematico giustizia civile

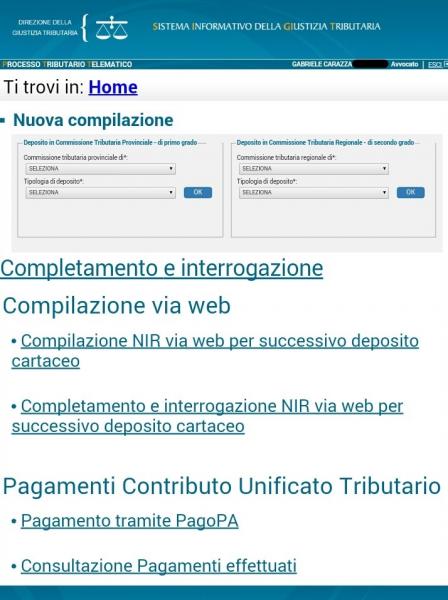

Il Nodo di Pagamento-SPC consiste, come da definizione operata dall'AGID, in una infrastruttura tecnologica unitaria, fondata su regole e specifiche standard in grado di offrire una modalità di effettuazione dei pagamenti verso le PA attraverso una modalità semplificata e uniforme, caratterizzata da ineroperabilità, rapidità e trasparenza. L'intero sistema viene trattato e disciplinato nel nostro ordinamento da fonti normative specifiche: il Sistema Pubblico di Connettività (SPC) trova la propria enucleazione nel d.lgs. n. 82/2005 e la specificazione ai fini di una pianificazione attuativa nelle "Linee guida" pubblicate in G.U. del 7 febbraio 2014 Serie Generale, n. 31. Si tratta, dunque, di uno strumento utilizzabile per i pagamenti direzionati alle PA, in cui l'utente stesso ha possibilità di selezionare la propria modalità di pagamento di preferenza ed in cui entrambe le parti possono beneficiare, attraverso una rapida interoperabilità, di una transazione pressochè immediata, sicura e trasparente. In sinstesi, si tratta di uno scambio simultaneo di dati tra soggetti in rete, in cui attraverso l'assegnazione, ad ogni versamento, di un codice identificativo univoco (IUC) viene attribuito alla transazione un riferimento univoco utile al fine di un più semplice reperimento della voce anche per finalità di carattere amministrativo e contabile, rilevanti per l'utente privato e pubblico. L'applicazione del sistema PagoPA al PTT viene dunque gestito con accesso dell'area SIGIT del professionista, il quale potrà effettuare il pagamento del CUT senza dover successivamente documentare l'avvenuto pagamento, attraverso il deposito o l'esibizione delle ricevute (copia F23, valore bollato, bollettino) in proprio possesso.Servendosi del proprio accesso il SIGIT ad oggi offre, anche all'utente che usi un dispositivo mobile, la seguente home page, in cui spicca nella parte finale, la nuova dicitura relativa a "Pagamenti Contributo Unificato" che è suddivisa nelle due aree di "pagamento" e "consultazione".

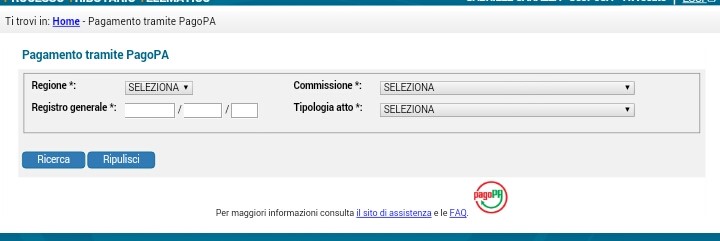

La prima area relativa ai Pagamenti tramite PagoPA stabilisce l'interconnessione con il sistema di pagamento e consente materialmente di operare il versamento richiesto, attribuendo da ultimo il codice IUC univoco della transazione.

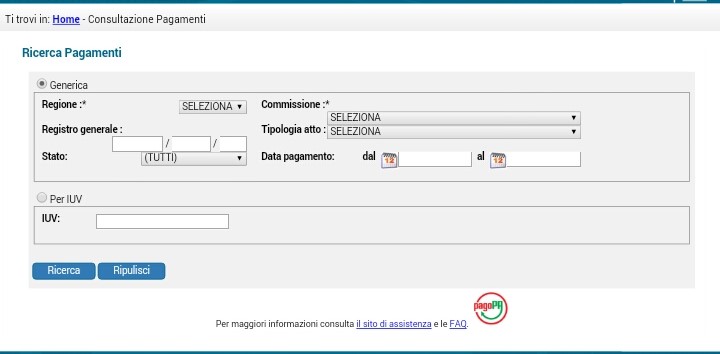

La seconda area consente, invece, la consultazione dei pagamenti effettuati e permette il reperimento degli stessi anche in base al codice IUC.

Tale sistema pare leggermente differente rispetto a quanto accade nel PCT in cui lo strumento prescelto dei pagamenti telematici attraverso il collegamento al sito del Ministero della Giustizia alla voce "servizi online" e "pagamenti telematici" nell'area accessibile previa autenticazione attraverso CNS o CIE.

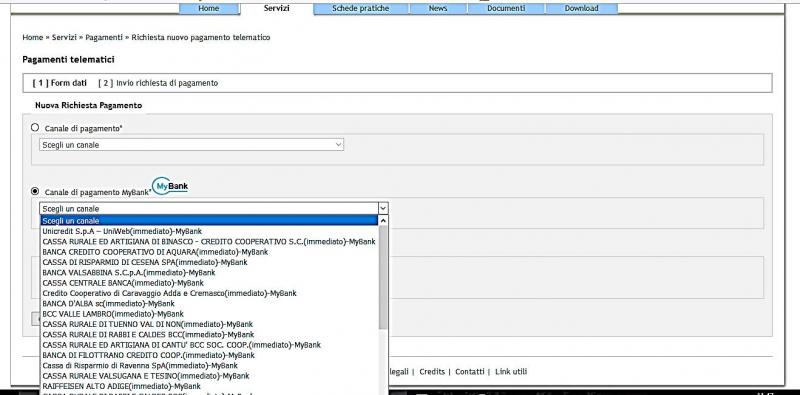

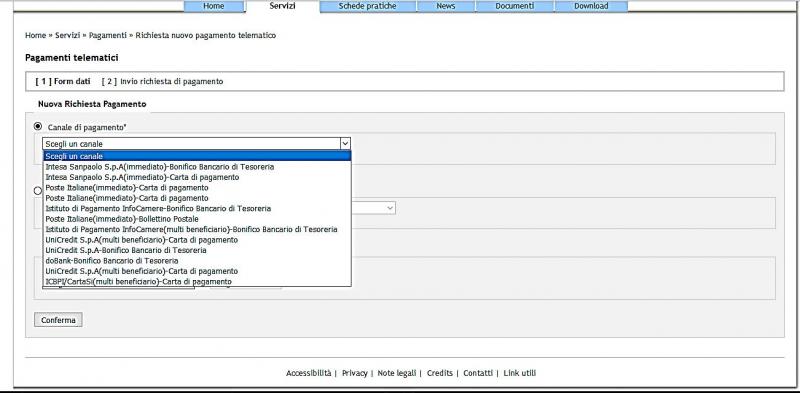

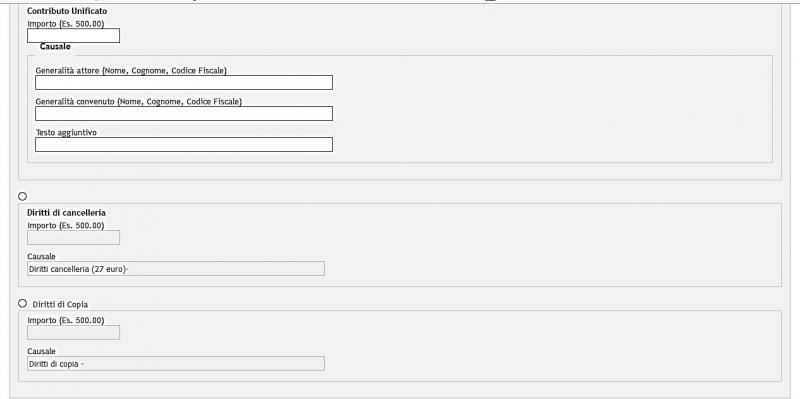

Sarà dunque consentito il pagamento del CUT e dei diritti di cancelleria attraverso strumenti telematici sicuri e certificati, con successiva emissione di un documento informatico attestante l'avvenuta transazione. Il processo di pagamento si compie, previa identificazione del richiedente, mediante un invio di richiesta di pagamento da svolgersi per tramite di Poste Italiane Spa (carte di credito, postepay, addebito su conto postale) o del Circuito Bancario (attraverso gli strumenti messi a disposizione dagli Istituti Bancari convenzionati, quali carta di credito, carta ricaricabile ed addebito diretto in conto corrente bancario attraverso il canale Mybank attivabile anche via mobile).

Nella richiesta vengono inseriti a cura dell'interessato i dettagli dell'Autorità adita e la causale del versamento, compilando altresì la quantificazione dell'importo da versare, le coordinate di addebito e l'indicazione del soggetto pagatore e del versante.

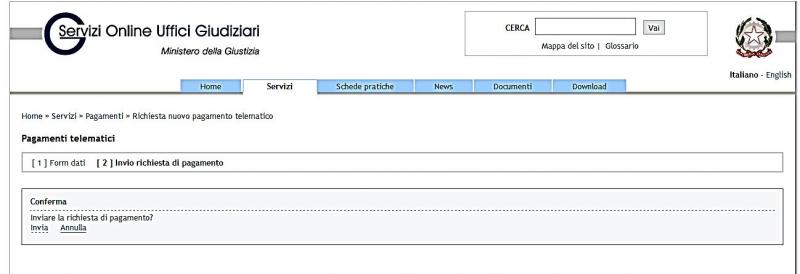

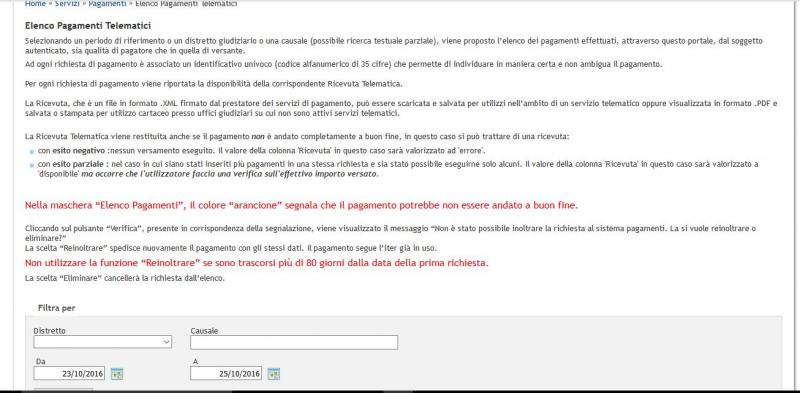

Successivamente al corretto svolgimento della richiesta, viene materialmente erogato il versamento ed il sistema elabora apposita ricevuta, firmata digitalmente dal prestatore del servizio e caratterizzata da un identificativo univoco per esigenze di certezza e riconoscibilità, che potrà essere scaricata alla voce “elenco pagamenti telematici” in uno dei formati consentiti per il deposito telematico oppure stampata qualora il fascicolo sia invece cartaceo.

In conclusione, pare opportuno evidenziare una differenza strutturale tra le due modalità di gestione del CU. In sede di PCT il pagamento telematico del contributo avviene in fase precedente rispetto al deposito: la ricevuta, resa in formato XML, firmata dall'intermediario finanziario, viene necessariamente allegata alla "busta" (file .enc) dell'iscrizione a ruolo. In ambito PTT, il pagamento viene svolto con sistema PagoPA in un momento successivo rispetto all'iscrizione a ruolo, che pertanto viene effettuata a prescindere da tale adempimento. Non occorrono, quindi, ricevute da allegare in quanto, per le predette modalità di esecuzione, esso viene immediatamente associato al ricorso/appello cui si riferisce. | |||||||||||||||||||||||||||||||||||||

Tributario