PEC, notifica del ricorso/appello e comunicazioni delle Segreterie (PTT)Fonte: DM 23 dicembre 2013 n. 163

01 Marzo 2024

Inquadramento

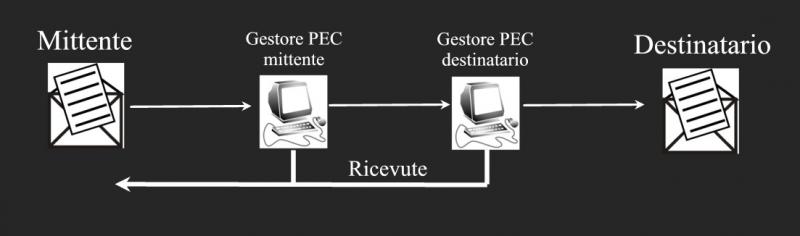

L'efficacia giuridica della Posta Elettronica Certificata (PEC), quale strumento di comunicazione, è disciplinata dal Testo Unico sulla documentazione amministrativa, dal Codice dell'Amministrazione Digitale e dal c.p.c.. Le menzionate disposizioni stabiliscono che tale strumento di comunicazione è parificato, quanto al valore giuridico, alla posta cartacea raccomandata con ricevuta di ritorno. L'entrata in vigore del Processo Tributario Telematico ha generato delicati impatti operativi anche in merito alle modalità di effettuazione delle comunicazioni di segreteria e delle notifiche tra le parti dei ricorsi e degli appelli mediante l'utilizzo della PEC. Il d.m. 23 dicembre 2013 n. 163 del Ministero dell'Economia e delle Finanze («Regolamento recante la disciplina dell'uso di strumenti informatici e telematici nel processo tributario»), introduttivo del Processo Tributario Telematico, prevede e disciplina le modalità, le forme e le caratteristiche tecniche delle comunicazioni e delle notificazioni effettuate in via telematica. L'art. 5 di tale decreto stabilisce, difatti, che «le notificazioni e le comunicazioni telematiche sono eseguite mediante la trasmissione dei documenti informatici all'indirizzo di PEC di cui all'art. 7. Le comunicazioni tra gli uffici delle pubbliche amministrazioni possono essere eseguite anche mediante i sistemi di cooperazione applicativa di cui al Capo VIII del d.lgs. 7 marzo 2005, n. 82». L'art. 9 specifica poi che «il ricorso e gli altri atti del processo tributario, nonché quelli relativi al procedimento attivato con l'istanza di reclamo e mediazione, sono notificati utilizzando la PEC secondo quanto stabilito dall'art. 5». Sempre il medesimo citato decreto, oltre a sancire il principio secondo cui l'indicazione dell'indirizzo di posta elettronica certificata valevole per le comunicazioni e le notificazioni equivale alla comunicazione del domicilio eletto, precisa che il notificante deve adempiere tutte le formalità previste dalla legge in materia e ha l'onere, in caso di contestazione, di fornire la prova della regolare notifica o comunicazione. La Posta Elettronica Certificata (PEC) è un sistema di posta elettronica nel quale è fornita al mittente documentazione elettronica, con valenza legale, attestante l'invio e la consegna di documenti informatici, disciplinata dal d.P.R.11 febbraio 2005, n. 68. Il documento informatico si intende spedito dal mittente se inviato al proprio gestore, e si intende consegnato al destinatario se reso disponibile all'indirizzo elettronico da questi dichiarato, nella casella di posta elettronica dello stesso messa a disposizione dal gestore (ex art. 3, comma 1,d.P.R. n. 68/2005 e art. 14, comma 1, d.P.R. n. 445/2000). La posta elettronica certificata consente l'invio di messaggi la cui trasmissione è valida agli effetti di legge, in quanto il gestore utilizzato dal mittente fornisce allo stesso la ricevuta di accettazione, nella quale sono contenuti i dati di certificazione che costituiscono prova dell'avvenuta spedizione del messaggio. Il gestore utilizzato dal destinatario fornisce all'indirizzo elettronico del mittente la ricevuta di avvenuta consegna che costituisce prova del fatto che il suo messaggio di posta elettronica certificata è effettivamente pervenuto all'indirizzo elettronico dichiarato dal destinatario e certifica il momento della consegna tramite un testo, leggibile dal mittente, contenente i dati di certificazione. La ricevuta di avvenuta consegna è rilasciata contestualmente alla consegna del messaggio, indipendentemente dall'avvenuta lettura da parte del soggetto destinatario, ed è emessa esclusivamente a fronte della ricezione di una busta di trasporto valida. Quando il messaggio non risulta consegnabile, il gestore comunica al mittente, entro le 24 ore successive all'invio, la mancata consegna tramite un avviso secondo le modalità previste dalle regole tecniche di cui all'art. 17 d.P.R. n. 68/2005. Le ricevute rilasciate dai gestori di PEC sono sottoscritte dai medesimi mediante una firma elettronica avanzata, generata automaticamente dal sistema di posta elettronica. (art. 9, comma 1, d.P.R. n. 68/2005)

Schema funzionamento operativo PEC

Le comunicazioni via PEC nel processo tributario e nel PTT

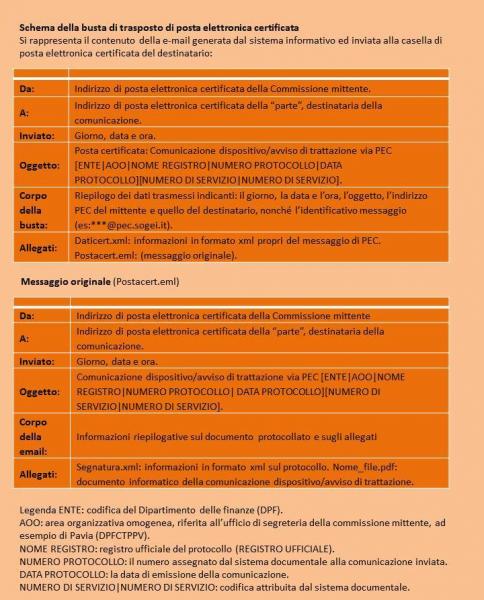

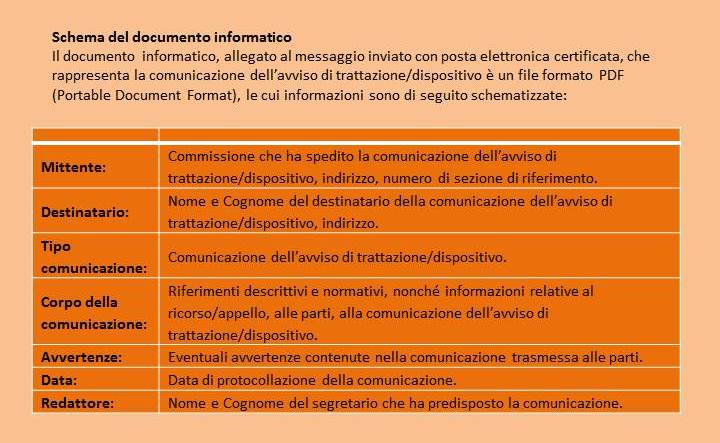

In base alle norme introdotte dall'art. 39 d.l. n. 98/2011, le comunicazioni delle segreterie nel rito tributario (ante Processo Tributario Telematico) sono effettuate anche mediante l'utilizzo della posta elettronica certificata; a tale proposito, l'indirizzo di posta elettronica certificata del difensore o delle parti deve essere indicato nel ricorso o nel primo atto difensivo. L'attuazione concreta di tali disposizioni è stata demandata ad un decreto del Ministero dell'Economia e delle finanze, emanato il d.m. 26 aprile 2012 (pubblicato sulla G.U. 3 maggio 2012, n. 102), in vigore dal 15 maggio 2012. Con esso sono state dettate le regole tecniche per l'utilizzo, nell'ambito del processo tributario, della posta elettronica certificata: dalla suddetta data, le comunicazioni avvengono, oltre che in forma tradizionale cartacea, via PEC. Il decreto stabilisce che la comunicazione per via telematica, da parte dell'Ufficio di segreteria della Commissione tributaria, avviene mediante la trasmissione di un messaggio contenente in allegato il relativo documento informatico; in appendice al d.m. 26 aprile 2012 è disponibile lo schema del contenuto del messaggio di posta elettronica certificata e il formato del documento informatico.

La comunicazione per via telematica, come già indicato, si intende perfezionata al momento in cui viene generata, da parte del gestore di posta elettronica certificata del destinatario, la ricevuta di avvenuta consegna e produce gli effetti previsti dagli artt. 45 e 48 d.lgs. n. 82/2005, Codice dell'Amministrazione Digitale (d'ora in poi CAD). La comunicazione si considera eseguita: - (per l'ufficio di segreteria della Commissione tributaria) al momento dell'invio al proprio gestore che risulta attestato dalla relativa ricevuta di accettazione; - (per il destinatario) al momento in cui il documento informatico è reso disponibile nella casella di PEC da parte del suo gestore ed attestato dalla ricevuta di avvenuta consegna. Nel periodo intercorrente tra la pubblicazione del regolamento del Processo Tributario Telematico ed il decreto delle regole tecniche attuative, è stato emanato il d.lgs. 24 settembre 2015, n. 156, il cui art. 9 ha inserito nel d.lgs. n. 546/1992 l'art. 16-bis rubricato «Comunicazione e notificazioni per via telematica» il quale, al comma 1, stabilisce che le comunicazioni delle Commissioni tributarie alle parti nel processo tributario «sono effettuate anche mediante l'utilizzo della posta elettronica certificata» ai sensi del Codice dell'Amministrazione Digitale. In particolare, si chiarisce che le modalità di effettuazione delle comunicazioni all'Amministrazione Finanziaria sono riferite, oltre che a tutti gli Enti impositori, anche agli Agenti della riscossione ed ai concessionari privati (in luogo dell'ufficio del Ministero delle finanze e dell'ente locale). Inoltre, ai sensi del comma 1 dell'art. 16-bis, le comunicazioni fra le Pubbliche amministrazioni, alle quali si applicano le disposizioni del CAD ai sensi del comma 2 dell'art. 2 CAD, possono essere effettuate attraverso la cooperazione applicativa nell'ambito del Sistema pubblico di connettività (ex art. 76 CAD). Premesso che «l'indirizzo di posta elettronica certificata del difensore o delle parti è indicato nel ricorso o nel primo atto difensivo», il citato art. 16-bis precisa che «nei procedimenti nei quali la parte sta in giudizio personalmente e il relativo indirizzo di posta elettronica certificata non risulta da pubblici elenchi, il ricorrente può indicare l'indirizzo di posta al quale vuole ricevere le comunicazioni». La ragione di tale articolo è da ricercare nella comparazione con quanto previsto per i difensori abilitati: ai sensi e per gli effetti dell'art. 7, commi 1 e 2, d.m. 23 dicembre 2013, n. 163 per i professionisti iscritti in albi e elenchi istituiti con legge dello Stato, l'indirizzo PEC indicato nel primo atto difensivo deve coincidere con quello comunicato ai rispettivi ordini o collegi e pubblicato, a cura di questi ultimi (ai sensi del Decreto del Ministero dello Sviluppo economico 19 marzo 2013), nel registro pubblico INI-PEC (Indice Nazionale degli Indirizzi di Posta Elettronica Certificata) istituito dal Ministero dello Sviluppo economico. In merito all'importanza della disposizione di cui al summenzionato art. 7 d.m. n. 163/2013, si richiama l'attenzione sul comma 6 del medesimo, ai sensi del quale è previsto che, in caso di errata indicazione dell'indirizzo di PEC negli atti difensivi, potrà comunque essere utilizzato il registro pubblico INI-PEC. Fine di tale disposizione è, chiaramente, quello di assicurare una certezza nel raggiungimento degli effetti delle comunicazioni obbligatorie che le segreterie delle Commissioni sono tenute ad inoltrare alle parti (fissazione dell'udienza e deposito della sentenza), facendo in modo che un errore materiale in sede di indicazione dell'indirizzo di PEC o altra anomalia non renda impossibile tale adempimento. Corollario della disposizione appena vista è, per i difensori abilitati, avere cura di rispettare l'obbligo di far coincidere l'indirizzo di PEC dichiarato nel Processo Tributario Telematico con quello di iscrizione all'albo di appartenenza, ma, soprattutto, di presidiare con attenzione il domicilio digitale eletto nella propria casella PEC. L'introduzione dell'art. 16-bis vuole porre rimedio alla mancanza della possibile alternativa dianzi citata nella notifica ad indirizzo contenuto in elenchi pubblici per il ricorrente che sta in giudizio in proprio, permettendo a quest'ultimo di indicare, il normale indirizzo di residenza fisica e quello di PEC ai quali poter validamente ricevere le notifiche. Diversi sono gli effetti per il caso di omessa indicazione del recapito PEC: le disposizioni del comma 2 dell'art. 16-bis d.lgs. n. 156/2015 prevedono che «in caso di mancata indicazione dell'indirizzo di posta elettronica certificata ovvero di mancata consegna del messaggio di posta elettronica certificata per cause imputabili al destinatario, le comunicazioni sono eseguite esclusivamente mediante deposito in segreteria della Commissione tributaria». Il caso della omessa indicazione della PEC comprende anche una sanzione a carico del difensore abilitato pari ad un aumento del 50% del contributo unificato dovuto; il mancato assolvimento della sanzione non blocca l'iter processuale, ma autorizza la segreteria della commissione a procedere in via amministrativa al recupero della somma dovuta. Tra i casi di mancata consegna del messaggio di posta elettronica certificata, per cause imputabili al destinatario, rientrano indubbiamente tutte le fattispecie di mancato recapito dovute a difetti di manutenzione del sistema ricettore per negligenza, come ad esempio quello in cui la casella PEC risulti piena per raggiunto limite massimo di capacità. La comunicazione che contiene dati sensibili è effettuata per estratto, con contestuale messa a disposizione dell'atto integrale nell'apposita area del SIGiT , secondo le specifiche tecniche stabilite dal decreto 4 agosto 2015, con modalità tali da garantire l'identificazione dell'autore dell'accesso e la tracciabilità delle relative attività.

La variazione dell'indirizzo di PEC produce effetti dal decimo giorno successivo a quello in cui sia stata notificata all'Ufficio di segreteria della Commissione tributaria. La parte può comunicare tale variazione mediante una dichiarazione anche cumulativa, diretta all'Ufficio di segreteria della Commissione tributaria competente, indicando i ricorsi interessati da tale variazione con i rispettivi numeri di registro generale. Le notificazioni telematiche nel PTT

Il decreto 23 dicembre 2013, n. 163 del Ministero Economia e Finanze («Regolamento recante la disciplina dell'uso di strumenti informatici e telematici nel processo tributario») ha previsto che le notificazioni (come le comunicazioni) telematiche sono eseguite mediante la trasmissione dei documenti informatici all'indirizzo di PEC dichiarato dalle parti nel ricorso o nel primo atto difensivo e riportato nella nota di iscrizione a ruolo. L'art. 9 già citato stabilisce, difatti, che «il ricorso e gli altri atti del processo tributario, nonché quelli relativi al procedimento attivato con l'istanza di reclamo e mediazione, sono notificati utilizzando la PEC secondo quanto stabilito dall'art. 5». La notifica del ricorso o appello è, in effetti, una attività non ancora strettamente “processuale”, in quanto a tale fase potrebbe non seguire il deposito presso la commissione tributaria, vuoi per accoglimento del reclamo/mediazione che per rinuncia della parte o per cessata materia del contendere per ogni altro motivo. Tuttavia il Regolamento ne disciplina i contorni e gli effetti, in quanto da questo atto discende per la parte processuale l'obbligo di utilizzare il Processo Tributario Telematico. Difatti l'art. 10 decreto n. 163/2013 dispone che «la costituzione in giudizio del ricorrente, nel caso di notifica del ricorso ai sensi dell'art. 9, avviene con il deposito mediante il S.I.Gi.T. del ricorso, della nota d'iscrizione a ruolo e degli atti e documenti ad esso allegati, attestato dalla ricevuta di accettazione rilasciata dalS.I.Gi.T. recante la data di trasmissione»; quindi se la parte ha utilizzato la PEC per la notifica del ricorso/appello o reclamo/mediazione all'ufficio impositore, sarà obbligato a proseguire il contenzioso con le modalità digitali regolamentate dai richiamati decreti del 2013 e 2015, mentre, ovviamente, se non avesse tale intendimento dovrà procedere alla notifica nei modi tradizionali previsti nel d.lgs. 31 dicembre 1992, n. 546.Anche le notificazioni telematiche si intendono perfezionate al momento in cui viene generata da parte del gestore di posta elettronica certificata del destinatario la ricevuta di avvenuta consegna. Nel caso di notificazioni eseguite a mezzo di ufficiale giudiziario, gli atti da notificare vanno trasmessi all'indirizzo PEC dell'Ufficio Notificazioni Esecuzioni e Protesti (UNEP) pubblicato sull'indice degli indirizzi delle pubbliche amministrazioni (IPA). Per dare piena operatività alla suddetta disposizione, è stato emanato il d.m. 4 agosto 2015, il quale (art. 6) chiarisce che tutti gli atti e i documenti informatici notificati tramite PEC devono rispettare i requisiti tecnici indicati nell'art. 10 del medesimo decreto (si veda Bussola “Standard degli atti processuali informatici - Tipologia di file depositabili - I formati PDF/A 1a ed 1b”) e che le notificazioni eseguite a mezzo dell'Ufficiale Giudiziario sono inoltrate all'UNEP tramite PEC (il formato è quello stabilito dal d.m. n. 44/2011). Successivamente, il già citato d.lgs. n. 156/2015, di riforma del contenzioso tributario, ha modificato l'art. 16, d.lgs. n. 546/1992 in materia di comunicazioni e notifiche e ha introdotto, come detto, il nuovo art. 16-bis relativo alle notifiche tramite PEC: oltre a confermare quanto già previsto, si dispone che le notificazioni tra le parti e il successivo deposito presso la Commissione tributaria possano avvenire per via telematica, tenendo conto di quanto stabilito nel regolamento sul processo tributario telematico (d.m. n. 163/2013). Ovviamente le disposizioni contenute nell'art. 16-bis, comma 3, relative alla possibilità di effettuare notificazioni tra le parti e successivo deposito presso la Commissione tributaria per via telematica, si applicano con decorrenza e modalità previste dai decreti di cui all'art. 3, comma 3, d.m. n. 163/2013, ovvero in quelle Regioni nelle quali venga progressivamente attivato il Processo Tributario Telematico a mezzo degli appositi decreti ministeriali (ad oggi nelle sole Regioni di Toscana ed Umbria, ma nel corso del 2016 è prevista l'estensione ad altre Regioni). Indirizzo PEC e nozione di domicilio digitale

L'art. 3, comma 4, d.m. n. 163/2013 sancisce il principio secondo cui «l'indicazione dell'indirizzo di posta elettronica certificata valevole per le comunicazioni e le notificazioni equivale alla comunicazione del domicilio eletto», una anticipazione del “domicilio digitale” di cui si parla nel testo del nuovo CAD, recentemente varato dal consiglio dei Ministri, e che individua la sede virtuale unica dove un cittadino chiede alla Pubblica Amministrazione di ricevere o trasmettere i suoi atti in formato digitale, luogo che diventa anche l'archivio digitale dove saranno sempre disponibili e consultabili gli atti amministrativi di cui si è destinatari o autori. In caso di variazione dell'indirizzo PEC, la parte può darne comunicazione mediante una dichiarazione diretta all'Ufficio di segreteria della Commissione tributaria competente, indicando i ricorsi interessati da tale variazione con i rispettivi numeri di Registro Generale (ex art. 6, comma 2, d.m. 26 aprile 2012 - MEF). Valenza probatoria della notifiche via PEC e relativi profili operativi processuali

Nelle liti fiscali sono richiesti requisiti puntuali per la validità delle notifiche via PEC. Sono necessari: - le ricevute di accettazione della PEC; - la firma digitale di notificante; - la firma digitale del gestore. Già con riferimento all'utilizzo della PEC prima della entrata in vigore del Processo Tributario Telematico, la giurisprudenza e, in particolare, i giudici della CTP Avellino con la sentenza, 20 giugno 2014, n. 556 hanno chiarito che il notificante, al fine di fornire prova della corretta notifica, deve necessariamente produrre: 1) stampa atto notificato in formato PDF con firma digitale, se si tratta di allegato; 2) ricevute di accettazione e consegna completa della PEC; 3) certificato di firma digitale del notificante; 4) certificato di firma del gestore di PEC; 5) informazioni richieste. L'e-mail certificata acquista, difatti, valore legale grazie al fatto che la trasmissione del messaggio e la ricezione da parte del destinatario sono certificate dai gestori di posta elettronica certificata del mittente e del destinatario, attraverso la "ricevuta di accettazione" prodotta dal primo e la "ricevuta di avvenuta consegna" prodotta dal secondo. Per quanto concerne l'indirizzo di PEC è indispensabile sia per il mittente e sia per il destinatario, che gli indirizzi siano tratti da appositi registri ( REGINDE oINI-PEC oIPA ) tenuti dall'amministrazione statale.È elemento indispensabile, ai fini di una corretta notificazione o comunicazione, la firma digitale, che deve riferirsi in maniera univoca ad un solo soggetto ed al documento o all'insieme di documenti cui è apposta o associata. La trasmissione del documento informatico per via telematica, equivale, salvo che la legge disponga diversamente, alla notificazione per mezzo della posta e la data e l'ora di trasmissione e di ricezione di un documento informatico trasmesso ai sensi del comma 1 sono opponibili ai terzi se conformi alle disposizioni di cui al d.P.R. 11 febbraio 2005, n. 68, ed alle relative regole tecniche, ovvero conformi al decreto del Presidente del Consiglio dei Ministri di cui al comma 1. La parte processuale può depositare nel fascicolo processuale informatico la prova della notifica data sia mediante documento telematico che mediante documenti cartacei che riproducano esattamente tutti gli atti spediti, debitamente sottoscritti con firma digitale. La prova della notificazione fornita in maniera cartacea deve contenere le stampe dell'atto, della relata e dei messaggi di invio, di ricevuta di accettazione e di quello di avvenuta consegna, seguiti dall'attestazione di conformità delle ricevute di accettazione che devono recare la firma digitale del gestore della PEC stessa: l'art. 9 d.P.R. n. 68/2005 prevede infatti che «le ricevute rilasciate dai gestori di posta elettronica certificata sono sottoscritte dai medesimi mediante una firma elettronica avanzata ai sensi dell'art. 1, comma 1, lett. dd), d.P.R. 28 dicembre 2000, n. 445, generata automaticamente dal sistema di posta elettronica e basata su chiavi asimmetriche a coppia, una pubblica e una privata, che consente di rendere manifesta la provenienza, assicurare l'integrità e l'autenticità delle ricevute stesse secondo le modalita' previste dalle regole tecniche di cui all'art. 17» (comma 1) e che «la busta di trasporto è sottoscritta con una firma elettronica di cui al comma 1 che garantisce la provenienza, l'integrità e l'autenticità del messaggio di posta elettronica certificata secondo le modalita' previste dalle regole tecniche di cui all'art. 17» (comma 2). Pertanto, per la citata giurisprudenza, al fine di dare prova della corretta notifica si deve necessariamente produrre, in mancanza di prova telematica: - la stampa dell'atto notificato in formato PDF con firma digitale, se si tratta di allegato; - le ricevute di accettazione e consegna completa della PEC; - il certificato di firma digitale del notificante; - il certificato di firma del gestore di PEC; - le informazioni richieste dall'art. 18 per il corpo del messaggio. Di tale orientamento è anche il Tar Lazio, sez. III-bis che, con decreto 12 novembre 2013, n. 23921 si è posto la questione sui presupposti ed i requisiti di ammissibilità in giudizio per provare l'avvenuta notifica di un atto a mezzo PEC, ritenendo che tale prova dovrà essere fornita in giudizio attraverso l'allegazione della ricevuta di consegna completa, che giustifica tale conclusione con l'esigenza di assicurare la certezza dell'avvenuta ricezione dell'atto da parte del destinatario, in considerazione del carattere sostitutivo della procedura telematica rispetto a quella cartacea. Anche il TAR Campania, sez. VI, sent., 3 aprile 2013, n. 1756, sostiene che la mancanza della firma digitale sul provvedimento notificato determina incertezza sulla amministrazione e sulla riconducibilità in maniera univoca ad un solo soggetto del documento o dell'insieme di documenti cui è apposta o associata. Quanto stabilito dalla giurisprudenza nella fase intermedia rispetto alla introduzione con valore giuridico del Processo Tributario Telematico (ossia in quella nella quale la notifica a mezzo PEC tra due soggetti anche parti processuali era già valevole, ma non ancora ufficialmente ammessa nel processo) è stato di fatto pienamente recepito e disciplinato nelle norme regolatrici delle procedure processuali digitali. Il Regolamento ed il decreto delle regole tecniche del Processo Tributario Telematico stabiliscono, in via generale, che tutti i documenti introdotti nel fascicolo processuale informatico debbano essere firmati da chi li produce utilizzando un dispositivo di firma elettronica qualificata o firma digitale, ossia assicurando che essi possano esser in tal modo riconducibili in maniera univoca al soggetto che ne ha la paternità ed essere immodificabili durante la loro veicolazione su canali digitali. Le caratteristiche del documento digitale firmato con firma elettronica qualificata o firma digitale si intendono dover essere possedute anche dagli atti notificati utilizzando la PEC, in quanto questa assicura, nei modi e per le caratteristiche illustrate, la validità giuridica della notifica digitale, ma la validità ai fini processuali degli atti contenuti nella “busta di trasporto digitale” è assicurata unicamente dalla presenza sugli stessi degli anzidetti strumenti di firma. |

Tributario