Linee strutturali per smaltire i crediti deteriorati

Biagio Riccio

04 Luglio 2017

Il presente scritto si occupa della problematica, pregnante ed attuale, dei crediti deteriorati, ossia delle esposizioni bancarie nei confronti di soggetti in stato di insolvenza. Si tratta di un'analisi che, partendo dalle definizioni normative, si sofferma sulla incidenza dei crediti stessi sulle procedure fallimentari e sulla redditività delle imprese, indirizzandosi, poi, sulle modalità di smaltimento.

Premessa

Il presente scritto si occupa della problematica, pregnante ed attuale, dei crediti deteriorati, ossia delle esposizioni bancarie nei confronti di soggetti in stato di insolvenza. Si tratta di un'analisi che, partendo dalle definizioni normative, si sofferma sulla incidenza dei crediti stessi sulle procedure fallimentari (anche in termini eminentemente percentuali) e sulla redditività delle imprese, indirizzandosi, poi, sulle modalità di smaltimento (dalla cartolarizzazione ai fondi avvoltoio, dal Fondo Atlante all'interesse del debitore). L'esigenza di fondo è quella di individuare una soluzione a tale annosa questione, limitando le procedure espropriative e conseguendo una tutela comune per i creditori ed i debitori, nel rispetto della Carta Fondamentale.

Definizione di crediti deteriorati: richiamo alle circolari della Banca d'Italia ed alle linee guida della BCE

Se i crediti deteriorati (in questo scritto non si fa riferimento ad altre figure quali, ad esempio, le inadempienze probabili) si identificano con le sofferenze bancarie, per averne una chiara definizione non bisogna riferirsi solo alle “Linee guida per le Banche”, varate proprio per detti crediti dalla Banca Centrale Europea nel marzo 2017, bensì alla Circolare della Banca di Italia n. 139 del 11 febbraio 1991 in tema di Centrale Rischi, aggiornata al giugno 2017.

La definizione di sofferenza bancaria è rimasta intatta: “Nella categoria di censimento sofferenze va ricondotta l'intera esposizione per cassa nei confronti di soggetti in stato di insolvenza, anche non accertato giudizialmente, o in situazioni sostanzialmente equiparabili, indipendentemente dalle eventuali previsioni di perdita formulate dall'intermediario. Si prescinde, pertanto, dall'esistenza di eventuali garanzie (reali o personali) poste a presidio dei crediti. Sono escluse le posizioni la cui situazione di anomalia sia riconducibile a profili attinenti al rischio Paese” (Circolare n. 139 del 1991, Centrale Rischi Istruzioni per gli intermediari partecipanti, capitolo II, par. 1.5, 46).

In un'altra fondamentale circolare della Banca di Italia, la n° 278/2008 (quella della Matrice dei conti, aggiornata al 31 dicembre 2016), la detta nozione di sofferenza viene praticamente riprodotta.

È stata, tuttavia, la Banca Centrale Europea, nelle richiamate Linee Guida, a conferire una nozione espressa di crediti deteriorati, che, fondamentalmente, tiene in considerazione la scadenza di un debito esigibile. Scrive la BCE: “sono considerate esposizioni deteriorate (non performing exposures) quelle che soddisfano uno dei seguenti criteri o entrambi:

1. esposizioni rilevanti scadute da oltre 90 giorni;

2. è considerato improbabile che il debitore adempia integralmente alle sue obbligazioni creditizie senza l'escussione delle garanzie, indipendentemente dall'esistenza di importi scaduti o dal numero di giorni di arretrato”.

La definizione di NPE si basa, pertanto, sul criterio dell'esposizione scaduta. Un'esposizione può essere scaduta solo se vi è un obbligo giuridico di pagamento e il pagamento è obbligatorio. Una volta accertata l'esistenza di un obbligo giuridico relativamente a un pagamento obbligatorio, il conteggio dei giorni di arretrato inizia dal momento in cui qualsiasi importo rilevante inerente al capitale, agli interessi o alle commissioni non è stato pagato alla data in cui era dovuto” (Linee Guida, par. 5.2, 55-56).

Il Regolamento (UE) n° 575/2013 del Parlamento Europeo e del Consiglio del 26 giugno 2013, relativo ai requisiti prudenziali per gli enti creditizi e le imprese di investimento, che modifica il regolamento (UE) n° 648/2012, all'art. 178 fornisce questa definizione di default: “Si considera intervenuto un default in relazione a un particolare debitore allorché si verificano entrambi gli eventi sotto indicati o uno di essi:

a) l'ente giudica improbabile che, senza il ricorso ad azioni quale l'escussione delle garanzie, il debitore adempia integralmente alle sue obbligazioni creditizie verso l'ente stesso, la sua impresa madre o una delle sue filiazioni;

b) il debitore è in arretrato da oltre 90 giorni su una obbligazione creditizia rilevante verso l'ente, la sua impresa madre o una delle sue filiazioni”.

Il detto Regolamento Europeo (detto anche CRR - Direttiva 2013/36/UE), assorbito anche dalla Banca d'Italia, è stato pubblicato il 27 giugno 2013 nella Gazzetta Ufficiale dell'Unione europea (GUUE), in aderenza alle regole definite dal Comitato di Basilea per la vigilanza bancaria nel dicembre 2010, con l'intento di promuovere un sistema bancario più solido e resistente agli shock finanziari.

Anche sul piano fiscale la definizione data non subisce sostanziali modifiche. Dal punto di vista contabile, la vigente nozione di «attività finanziarie deteriorate» (impaired financial assets) – contenuta nei principi contabili internazionali IAS/ IFRS (in particolare, nello IAS 39) – stabilisce che: “l'entità deve rilevare se vi è un'obiettiva evidenza di deterioramento (impairment) in seguito a uno o più eventi che si sono verificati dopo la rilevazione iniziale dell'attività (loss event), e tale evento (o eventi) di perdita ha un impatto sui futuri flussi finanziari stimati dell'attività finanziaria o gruppo di attività finanziarie, che può essere stimato attendibilmente” (così in Carluccio, Emanuele, Conca, Valter, Il mercato dei NPLs tra domanda e offerta, Milano).

Si è detto che, secondo una stima attendibile, al 31 dicembre 2016 più di 80 miliardi di esposizioni di crediti deteriorati sono nelle pance del sistema creditizio italiano.

Se, dunque, vi sono tanti crediti, ne consegue che vi sono tante imprese e famiglie, fortemente indebitate con le banche, che, anche in ragione delle recenti modifiche al codice di procedura civile che hanno snellito e reso più celere il sistema di recupero forzoso, potrebbero subire il procedimento di espropriazione forzata; allo stesso modo, le imprese commerciali, che ne hanno i requisiti ai sensi dell'art. 1 della relativa legge, subire la declaratoria fallimentare.

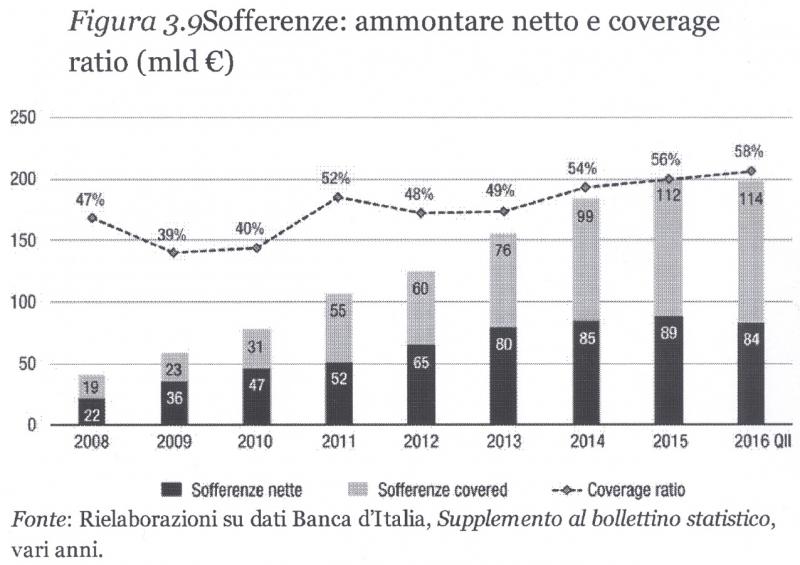

Si valuti questo grafico:

Nell'anno 2008 le sofferenze nette ammontavano a 22 miliardi di euro. Al giugno 2016, a 84 miliardi di euro.

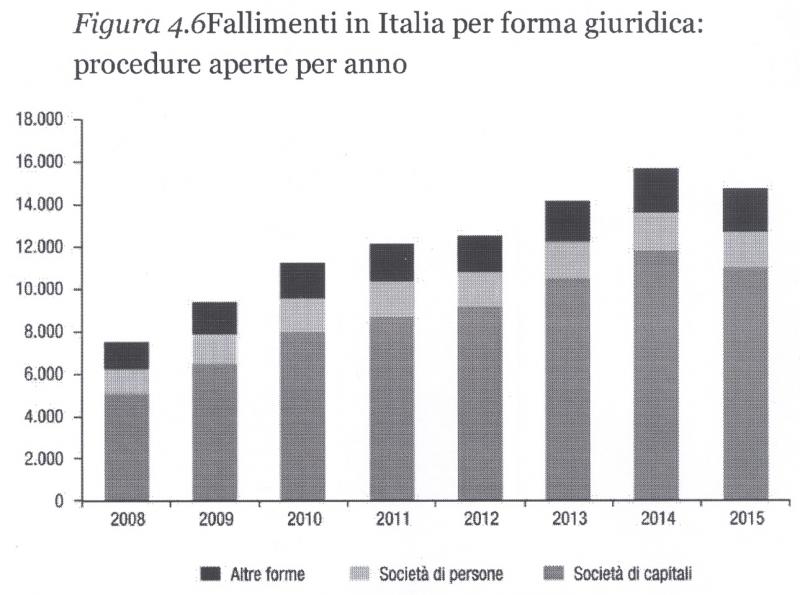

Se l'altra faccia della medaglia è rappresentata dalle procedure concorsuali, si constata che le medesime sono cresciute notevolmente nel periodo che va dal 2008 al 2015, quando il morso della crisi sistemica si è fatto incisivo.

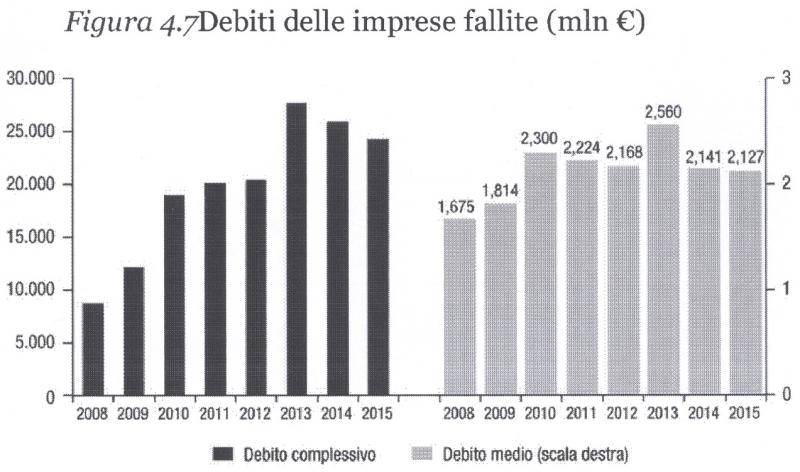

Per effetto delle nuove norme, è aumentata la dimensione media delle imprese fallite. La natura giuridica conferma questa evidenza:

Tra il 2008 e 2015 si osserva, dunque, un'impennata delle procedure fallimentari per tutte le forme giuridiche, ma soprattutto per le società di capitali, che hanno una dimensione media superiore rispetto a società di persone e imprese individuali. La quota di società di capitale è passata dal 67% del totale, nel 2008, al 75%, nel 2015. Nel periodo considerato, le società di capitali pesano per il 73% del totale dei fallimenti (71.000 imprese). Il debito complessivo delle società di capitali fallite con un bilancio valido, nel periodo 2008-2015, ammonta a 158 miliardi di euro.

Si tratta di numeri impressionanti: 71.000 imprese fallite per un debito complessivo di 158 miliardi di euro.

Tra l'altro, non va sottaciuto che il sistema fallimentare, per la relativa declaratoria, è diventato più semplice: oggi, per ottenere una sentenza di fallimento, non c'è bisogno di un titolo esecutivo, ma basta semplicemente provare che l'impresa non sia in grado di adempiere regolarmente alle sue obbligazioni, con una costituzione in mora del debitore fallendo: la Cassazione ha precisato che “In tema di fallimento, la relativa domanda rappresenta un'azione a contenuto meramente processuale, rispetto alla quale l'accertamento del credito si pone come incidentale ai fini della legittimazione al ricorso. Pertanto, ai fini della individuazione del soggetto di cui all'art. 6 del R.D. 16 marzo 1942 n. 267, "creditore" è qualsiasi soggetto che vanti un credito nei confronti dell'imprenditore, non necessariamente certo, liquido, esigibile, ma anche non ancora scaduto o condizionale, non ancora munito di titolo esecutivo, sia pure idoneo, in prospettiva, a giustificare un'azione esecutiva e che deve essere oggetto dell'imprescindibile delibazione incidentale del giudice fallimentare” (Cass. Civ., n. 23420/2016).

I crediti deteriorati rappresentano effettivamente un ostacolo per la redditività delle imprese e delle famiglie: la Banca Centrale Europea, ma anche le Autorità di Vigilanza Italiana, in primo luogo Banca di Italia, impongono misure di accantonamento, che determinano specularmente il credit crunch, l'impossibilità che i finanziamenti arrivino alle imprese.

Secondo una ricerca approfondita a livello europeo, si manifesta questo particolare dato: i crediti deteriorati netti sono pari a circa 672 miliardi di euro. Gli accantonamenti complessivi sono pari a 531 miliardi di euro nell'anno 2015 (Carluccio, Emanuele, Conca, Valter, op. cit.).

Va da sé che anche la svalutazione del credito e la sua deteriorabilità nel corso del tempo (che necessita di rettifiche fiscali) non solo bloccano i finanziamenti per l'allocazione ed appostamento in bilancio dei relativi accantonamenti, ma, in caso di cessione a prezzo vile del credito, rendono necessaria anche la ricapitalizzazione dell'intermediario.

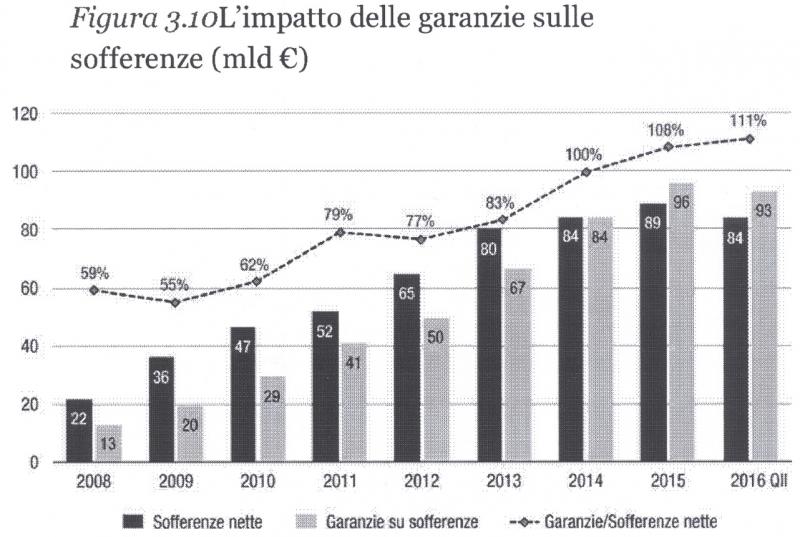

Deve essere posto in debito conto che i crediti deteriorati sono sempre assistiti dagaranzie immobiliari, soprattutto se si tiene conto del segmento del prestito a famiglie. Sconcertante, tuttavia, è il fatto che le espropriazioni immobiliari - ed è fatto notorio – giammai realizzano, con il loro ricavato, la posizione creditoria assistita.

Il grafico ci dimostra come, a date sofferenze, vi sono garanzie reali di riferimento: negli ultimi tre anni - 2014, 2015, 2016 - le garanzie sono pari alle sofferenze o addirittura maggiori nel valore.

Il Ministero dell'Economia e delle finanze, secondo dati forniti al 07/05/2016, ha rilevato che il totale dei crediti deteriorati lordi, o non performing loans, è pari a 360 miliardi di euro: nel quarto trimestre 2015 i crediti deteriorati lordi sono diminuiti, in valore assoluto, per la prima volta dal 2008 e la loro quota sul totale dei finanziamenti si è stabilizzata; le sofferenze lorde, o bad debts, incluse nell'ammontare dei crediti deteriorati, sono pari a 210 miliardi di euro, mentre le sofferenze nette, ovvero al netto di svalutazioni e accantonamenti già operati nei bilanci bancari, ammontano a 87 miliardi di euro.

A fronte degli 87 miliardi di sofferenze nette, ci sono garanzie e coperture che ammontano a 122 miliardi di euro.

Si è ben consapevoli che le sofferenze di oggi delle banche affondano le loro radici in un modello di sviluppo gracile, che non aumenta il potenziale di crescita e punta su operazioni, come quelle immobiliari, che promettono elevati tassi di profitto ma possono avere effetti modesti o nulli sulla crescita futura. Non a caso, quasi due terzi delle sofferenze (la parte più a rischio dei crediti dubbi) è concentrata in questi tre settori: costruzioni; commercio all'ingrosso e al dettaglio; attività immobiliari. In altre parole, i guai delle banche italiane di oggi non sono un meteorite piovuto dal mondo lontano di una crisi provocata dai geni malvagi della finanza globale: sono la conseguenza di un modello di sviluppo distorto, che non poteva che peggiorare gravemente con la crisi globale (Passim, Onado, Marco, Alla ricerca della banca perduta , Bologna).

La cartolarizzazione ed il sistema delle GACS

Diverse sono le prospettive per lo smaltimento dei crediti deteriorati.

Il metodo preferito dalle Banche, imposto anche dalla BCE, è quello della cessione attraverso la cartolarizzazione.

L'operazione di cartolarizzazione delle sofferenze si costruisce come una normale operazione tramite la creazione di uno special purpose vehicle (SPV), al quale le banche cedono le loro sofferenze a un valore non superiore al loro net book value (valore contabile iscritto nei bilanci della banca).

Da parte sua, lo SPV finanzia l'acquisto delle sofferenze tramite l'emissione di asset backed securities (ABS), ossia strumenti finanziari, i cui flussi si conseguono attraverso emissione di obbligazioni bancarie garantite. La cartolarizzazione è disciplinata in Italia dalla legge 130 del 30 aprile 1999.

Le operazioni di cartolarizzazione consistono - in sintesi - nella vendita di crediti ad una società che, per pagarne il prezzo di acquisto, emette dei titoli obbligazionari (quindi li trasforma in “carta”, da qui il nome di queste operazioni).

La società veicolo riceve dagli originator (coloro che trasferiscono le attività da cartolarizzare alla società veicolo, in pratica le banche cedenti) masse di singoli crediti unitamente alle garanzie, se esistenti, che li assistono, in cambio di denaro. Essa è, altresì abilitata ad emettere titoli per finanziare l'acquisto dei crediti ceduti dall'originator, così può versare al cedente il corrispettivo economico ottenuto attraverso il collocamento di questi sul mercato.

Si tratta di un metodo veloce, che garantisce un'immediata liquidità, soprattutto perché l'operazione si svolge su un'economia di scala.

Tra l'altro, per rendere appetibile la cessione, è stata emessa una legge, che fornisce la garanzia ai crediti ceduti. Ci si riferisce alla GACS (D. L. n. 18/2016), strumento che il governo italiano ha messo a punto per risolvere l'affannoso problema delle sofferenze all'interno del sistema bancario italiano.

Il meccanismo dovrebbe permettere alle banche di dismettere una parte rilevante delle loro sofferenze, garantendo (a cura dello Stato) il cessionario in caso di insolvenza del debitore ceduto. Dal punto di vista delle banche cedenti, si riducono le perdite da registrare e i conseguenti effetti negativi a conto economico e, potenzialmente, sul capitale.

Svendita degli NPL ad opera di fondi avvoltoi. Proposta di legge che tutela il debitore ceduto

In realtà è stato dimostrato che le cessioni attraverso i fondi di investimento avvengono a prezzi (per i crediti ceduti) pari ad appena il 20% del valore dei crediti al libro, con la conseguenza di una necessaria ricapitalizzazione dell'intermediario.

I crediti deteriorati delle banche italiane “sono preda dei fondi avvoltoio” internazionali, con prezzi di cessione “straordinariamente bassi” (così il responsabile della vigilanza di Banca d'Italia, Carmelo Barbagallo, al congresso First Cisl Roma del 5 giugno 2017).

Da qui l'istituzione del “Fondo Atlante”, realizzato dalle maggiori banche italiane per rendere possibile l'acquisto delle sofferenze cartolarizzate a valori maggiori rispetto alla prassi di mercato, riducendo, in questo modo, le perdite potenziali in capo alle banche cedenti. Il 29 aprile 2016, dopo lunghe trattative, si è chiuso il periodo di sottoscrizione del fondo di investimento chiuso, denominato Atlante e gestito da Quaestio Capital Management SGR. Il fondo, caldamente sponsorizzato da tutte le istituzioni pubbliche e private, ha visto la partecipazione di 67 investitori, raccogliendo risorse per più di 4,2 miliardi di euro.

Ad oggi, tuttavia, il mercato dei crediti deteriorati attraverso i fondi di investimento ha determinato una svalutazione netta dei medesimi.

In una recente ricerca, pubblicata su www.ildirittobancario.it, a cura di Dino Crivellari, è stato dimostrato che il numero delle operazioni portate a termine vendendo sofferenze ai fondi non è stato risolutivo per la ormai annosa questione del “gap pricing” (prezzo di gap). I prezzi, cui i fondi sono disponibili a comperare, variano tra il 10 ed il 20% del valore lordo delle sofferenze, molto lontano dal valore netto registrato nei bilanci delle banche, che varia tra il 40 e il 50% del lordo.

Vendere ai fondi significa, per le banche, registrare perdite economiche molto significative, che spesso rendono necessarie ricapitalizzazioni non agevoli anche per la bassa redditività in questo momento delle aziende bancarie.

Atlante, nata per contrastare l'oligopolio dei fondi con logiche da investitore “paziente”, che si accontenta di tassi di rendimento intorno al 6%, contro quelli speculativi del 15 - 20% pretesi dai fondi, ha già esaurito le sue munizioni, anche perché coinvolta nel tentativo encomiabile, ma non risolutivo, di salvare le banche venete.

Tra l'altro, è stato autorevolmente sostenuto che, anche da un punto di vista fiscale, i fondi avvoltoio non garantiscono alcuno gettito per lo Stato. Ha scritto, infatti, il prof. Marcello Minenna: “se il fondo avvoltoio che generalmente ha sede all'estero riesce a recuperare con successo delle risorse, queste andrebbero, tra l'altro, a remunerare investitori che sono al di fuori del circuito economico nazionale; in sostanza si realizza un trasferimento all'estero di ricchezza nazionale. A questo si aggiunge che questa strategia implica dei costi per l'erario in termini di mancati introiti fiscali, che si aggiungono al mancato gettito derivante dall'inadempienza originaria del debitore. In definitiva, a causa delle maggiori perdite che le banche sono costrette a contabilizzare, i contribuenti pagano un “conto salato” sia per la crisi dell'impresa che per la dismissione del credito deteriorato al vulture fund, i fondi avvoltoi” (Marcello Minenna, Fuori dalla trappola dei crediti deteriorati con una misura salva-imprese, in Glistatigenerali.com, 2017).

Si è, dunque, pensato ad un metodo alternativo, che vede al centro il debitore e non più i fondi avvoltoi. Deve essere, perciò, il debitore a richiedere la quietanza al creditore banca, per impedire che quest'ultima ceda il suo credito a prezzo stracciato a cessionari spregiudicati, che sottopongono lo stesso debitore ad esecuzione forzata, spesso non affatto soddisfacente per il ricavato conseguito.

Al di là della logica politica, che tende a rimettere in bonis imprese e famiglie e, dunque, a compulsare un circuito reddituale virtuoso di ripresa economica, lo scopo è anche quello di limitare le pesanti conseguenze di minor gettito fiscale, dovuto alla registrazione di ulteriori ingenti perdite su crediti da parte delle banche in caso di svendita di NPL.

Si calcola, infatti, che, a seguito degli accantonamenti registrati sui 200 miliardi di stock di sofferenze, pari a circa 120 miliardi, il minor gettito fiscale sia stato nell'ordine di 60 miliardi (Dino Crivellari, cit.).

La proposta di legge reca il n° 4352 del 06/03/2017 ed è stata presentata dal senatore Paglia.

Nelle sue linee fondamentali e nei suoi tratti distintivi si pone al centro l'interesse del debitore.

Questi può richiedere alla banca, per iscritto, quale sia il valore netto di bilancio della sua esposizione. Questo dato non è granularmente noto e tanto meno è a disposizione del debitore. Qui c'è la prima grande novità. Si impone alla banca di essere trasparente con il debitore sulle proprie aspettative di recupero, posizione per posizione: la mancata o non veritiera risposta della banca deve essere sanzionata, secondo quanto verrà stabilito dalla Banca d'Italia.

La comunicazione del valore netto della posizione in sofferenza è funzionale alla conseguente procedura. Infatti, il debitore acquisita tale informazione, può proporre alla banca una transazione stragiudiziale per la restituzione a saldo di quanto dovuto di importo “non superiore” al valore netto di bilancio della sofferenza. La banca “non può rifiutare la proposta transattiva, qualora l'importo offerto in pagamento dal debitore coincida con il valore netto di bilancio di ciascuno dei crediti oggetto della proposta di transazione”.

La norma prevede, quindi, una limitazione dell'autonomia privata, non inusuale nel nostro ordinamento, che si giustificata per il fine sociale di superare una buona volta le conseguenze della profonda crisi di questi anni (Crivellari, cit.).

Siamo ad un meccanismo che richiama il pactum de non petendo o la remissione del debito.

Smaltimento delle sofferenze a cura delle Banche creditrici senza cedere i crediti. Lo studio dell'Università del Sacro Cuore e l'esperienza della SGA per la liquidazione del Banco di Napoli

Si è dimostrato, con uno studio condotto dall'Università del Sacro Cuore di Milano, che gli NPL non debbano essere svenduti tutti di colpo e a valori così bassi, che potrebbero perfino portare a contestazioni da parte degli azionisti delle banche stesse e ad eventuali contenziosi per depauperamento dei patrimoni. Essi vanno rivalutati come fonte di vero e proprio business, assumendo la gestione diretta in casa e garantendosi, con il recupero, potenziali ampi margini di guadagno (così in: Come gestire razionalmente gli NPL delle banche italiane in maggiore difficoltà. I casi di MPS, Banca Popolare di Vicenza e Veneto Banca, a cura di Marco Fortis e Giuseppe Grassano, Aprile 2017).

Del resto tale metodo già è stato sperimentato in Italia, con lusinghieri risultati: ci si riferisce alla SGA, che, a seguito della liquidazione del Banco di Napoli, ha conseguito in recupero cosiddetto in house il 97% delle posizioni in sofferenza.

L'obiettivo di conferire una soluzione alla drammatica problematica dello smaltimento dei crediti deteriorati ha, come ricaduta, sia quello di evitare procedure espropriative e fallimentari, che non arricchiscono i creditori e dissanguano i debitori, che quello di riaprire i rubinetti del credito a sostegno dell'economia reale.

Ridare la scenario ai veri protagonisti - creditore e debitore, senza l'interferenza dei fondi avvoltoi - significa rispettare l'art. 47 della Carta Costituzionale, nel quale il risparmio, per la tutela dell'interesse generale di una sana economia, è il fulcro di ogni intervento riparatore.

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

Definizione di crediti deteriorati: richiamo alle circolari della Banca d'Italia ed alle linee guida della BCE

Smaltimento delle sofferenze a cura delle Banche creditrici senza cedere i crediti. Lo studio dell'Università del Sacro Cuore e l'esperienza della SGA per la liquidazione del Banco di Napoli