Società benefit: novità della Legge di Stabilità 2016

Raffaele Pellino

11 Febbraio 2016

Con la Legge di Stabilità 2016, il legislatore, pur senza innovare le forme societarie già esistenti, disciplina le nuove società “benefit”, ovvero le società che, oltre all'attività economica “classica” perseguono una o più finalità di "beneficio comune" ed operano in modo responsabile sostenibile e trasparente. Tale tipo di società ha iniziato a diffondersi negli Stati Uniti a partire dalla seconda metà dello scorso decennio. L'Italia è il primo Stato UE ad avere approvato una normativa per tale settore.

Premessa

Con la Legge di Stabilità 2016, il legislatore, pur senza innovare le forme societarie già esistenti, disciplina le nuove società “benefit”, ovvero le società che, oltre all'attività economica “classica” perseguono una o più finalità di "beneficio comune" ed operano in modo responsabile sostenibile e trasparente. Tale tipo di società ha iniziato a diffondersi negli Stati Uniti a partire dalla seconda metà dello scorso decennio; attualmente, anche a seguito del riconoscimento del loro stato giuridico, sono in forte crescita.

In Europa, invece, iniziano ora ad affermarsi sul mercato le prime “Benefit Corporation”, anche se il loro numero risulta ancora alquanto esiguo.

Ad ogni modo, l'Italia è il primo Stato UE ad avere approvato una normativa per tale settore.

Definizione e finalità

Come stabilito dalla Legge di Stabilità 2016 (art. 1 comma 376, L. n. 208/2015) le società benefit sono quelle società che nell'ambito dell'attività economica perseguono:

“... una o più finalità di beneficio comune e operano in modo responsabile, sostenibile e trasparente nei confronti di persone, comunità, territori e ambiente, beni ed attività culturali e sociali, enti e associazioni ed altri portatori di interesse”.

Al riguardo, sono fornite le seguenti “definizioni”:

Beneficio

comune

perseguimento, nell'esercizio dell'attività economica delle società benefit, di uno o più effetti positivi, o la riduzione degli effetti negativi, su una o più categorie individuate dal comma 376 (ovvero persone, comunità, territori e ambiente, beni ed attività culturali e sociali, enti e associazioni ed altri portatori di interesse).

Altri portatori

di interesse

soggetto o gruppi di soggetti coinvolti, direttamente o indirettamente, dall'attività delle società benefit, quali lavoratori, clienti, fornitori, finanziatori, creditori, pubblica amministrazione e società civile.

Pertanto, le finalità benefiche della società:

oltre ad essere specificamente indicate nell'oggetto sociale della società;

sono perseguite mediante una gestione che realizzi un sostanziale bilanci

amento tra l'interesse dei soci e quello di coloro sui quali impatta l'attività sociale.

Forma giuridica delle società benefit

Le società “benefit” possono scegliere di costituirsi in una qualsiasi delle forme giuridiche previste dal Codice civile; tuttavia, la norma individua quelle previste nel Libro V:

Titolo V, ovvero le società semplice, s.n.c., s.a.s., s.p.a., s.r.l. e s.a.p.a.;

Titolo VI, ovvero le società cooperative (in tal caso la nuova finalità andrebbe ad affiancarsi allo scopo mutualistico).

Società che diventano “benefit”

Anche le attuali società (di persone, capitali o cooperative) possono perseguire finalità di “beneficio comune”, a tal fine, è necessario:

a) modificare il proprio atto costitutivo o statuto (nel rispetto delle previsioni codicistiche di ciascun tipo di società)

b) depositare, iscrivere e pubblicare dette modifiche (nel rispetto degli artt. 2252, 2300 e 2436 c.c.).

Si fa presente, poi, che le società di benefit devono rispettare le stesse formalità di costituzione, di rendicontazione e di operatività applicabili alla specifica forma giuridica scelta.

Denominazione sociale

Sia le società che nascono “benefit” che quelle che diventano tali, “possono” introdurre, accanto alla denominazione sociale, la specificazione “Società benefit” o la sigla “SB”, ed utilizzare tale denominazione nei titoli emessi, nella documentazione e nelle comunicazioni verso terzi.

La gestione delle società benefit

La società “benefit” è amministrata in modo da bilanciare, conformemente allo statuto:

l'interesse dei soci

il perseguimento delle finalità di beneficio comune

gli interessi delle categorie destinatarie di dette finalità “benefiche”.

In particolare, “... fermo quanto disposto dalla disciplina di ciascun tipo di società prevista dal codice civile”, è possibile individuare uno o più soggetti responsabili cui affidare funzioni e compiti volti al perseguimento delle suddette finalità.

Responsabilità amministratori

L'inosservanza dei suddetti obblighi (bilanciamento tra gli interessi dei soci, il perseguimento delle finalità di beneficio comune e gli interessi delle ulteriori categorie interessate) può costituire inadempimento dei doveri imposti agli amministratori dalla legge o dallo statuto e, quindi, generare responsabilità perseguibili nelle forme e nei modi previsti dal codice civile per ciascun tipo di società.

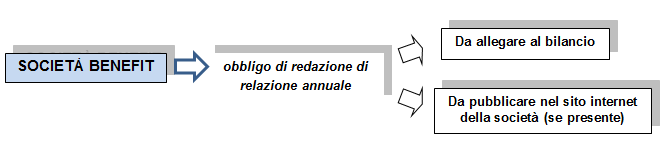

La relazione sul perseguimento del beneficio comune

La società benefit, secondo il comma 382 della Legge di Stabilità 2016, è tenuta a redigere annualmente una relazione concernente il perseguimento del “beneficio comune”.

Nello specifico, detta relazione annuale include:

a)

la descrizione:

degli obiettivi specifici

delle modalità e azioni attuate dagli amministratori per il perseguimento delle finalità di beneficio comune e delle eventuali circostanze che l'hanno impedito o rallentato

b)

la valutazione dell'impatto generato utilizzando lo standard di valutazione esterno. Detto standard presenta le caratteristiche descritte nell'allegato 4 annesso alla Legge di Stabilità 2016 e comprende le aree di valutazione identificate nell'allegato 5 della medesima Legge

c)

una sezione dedicata alla descrizione di nuovi obiettivi che si intendono perseguire nell'esercizio successivo

Si fa presente poi che, la relazione in esame deve essere:

allegata al bilancio societario (art. 1 comma 382, L. n. 208/2015);

pubblicata nel sito internet della società, qualora esistente (art. 1 comma 383, L. n. 208/2015)

Non sembra necessario che la relazione, se correlata al bilancio di società di capitali, sia oggetto di deposito presso il Registro imprese; nessuna modifica, infatti, è stata apportata all'art. 2435 c.c.

Si precisa, infine, che, a tutela dei soggetti beneficiari, nella relazione annuale potrebbero non essere inseriti taluni dati finanziari.

Valutazione dell'impatto generato

Per quanto riguarda la valutazione dell'impatto generato (art. 1 comma 82 lett. b) L. 208/2015) la norma precisa che essa:

In base all'Allegato 4 della Legge di Stabilità 2016, lo standard di valutazione esterno deve essere:

esauriente e articolato nel valutare l'impatto della società e delle sue azioni nel perseguire la finalità di beneficio comune nei confronti di persone, comunità, territori e ambiente, beni ed attività culturali e sociali, enti e associazioni e altri portatori di interesse

sviluppato da un ente non controllato dalla società benefit, né collegato ad essa;Credibile, perché sviluppato da un ente che:

ha accesso alle competenze necessarie per valutare l'impatto sociale e ambientale delle attività di una società nel suo complesso;

utilizza un approccio scientifico e multidisciplinare, prevedendo eventualmente anche un periodo di consultazione pubblica.

trasparente, perché le informazioni che lo riguardano sono rese pubbliche.

In particolare, la pubblicità deve riguardare:

i criteri utilizzati per la misurazione dell'impatto sociale e ambientale delle attività di una società nel suo complesso;

le ponderazioni utilizzate per i diversi criteri previsti per la misurazione;

l'identità degli amministratori e l'organo di governo dell'ente che ha sviluppato e gestisce lo standard di valutazione;

il processo attraverso il quale vengono effettuate modifiche e aggiornamenti allo standard;

un resoconto delle entrate e delle fonti di sostegno finanziario dell'ente per escludere eventuali conflitti di interessi.

b) Aree di valutazione

In base all'Allegato 5 della Legge di Stabilità 2016, la valutazione dell'impatto deve comprendere le seguenti aree di analisi:

Governo d'impresa

per valutare il grado di trasparenza e responsabilità della società nel perseguimento delle finalità di beneficio comune, con particolare attenzione allo scopo della società, al livello di coinvolgimento dei portatori di interesse, e al grado di trasparenza delle politiche e delle pratiche adottate dalla società;

Lavoratori

per valutare le relazioni con i dipendenti e i collaboratori in termini di retribuzioni e benefit, formazione e opportunità di crescita personale, qualità dell'ambiente di lavoro, comunicazione interna, flessibilità e sicurezza del lavoro;

Altri portatori d'interesse

per valutare le relazioni della società con i propri fornitori, con il territorio e le comunità locali in cui opera, le azioni di volontariato, le donazioni, le attività culturali e sociali, e ogni azione di supporto allo sviluppo locale e della propria catena di fornitura;

Ambiente

per valutare gli impatti della società, con una prospettiva di ciclo di vita dei prodotti e dei servizi, in termini di utilizzo di risorse, energia, materia prime, processi produttivi, processi logistici e di distribuzione, uso e consumo e fine vita.

Sanzioni e controllo esterno

La società “benefit” che non persegue le finalità di beneficio comune è soggetta alle disposizioni:

Tuttavia, l'Autorità garante della concorrenza e del mercato ha il compito di vigilare sull'operato delle società benefit e, in particolare, nei confronti di quelle che, senza giustificato motivo e in modo reiterato, non perseguano le finalità di beneficio comune.

In conclusione

Considerato che la norma sulle società benefit, almeno per il momento, non prevede alcun particolare vantaggio in termini fiscali, contributivi o agevolativi si ritiene che le stesse manchino del necessario appeal per avere una giusta diffusione sul mercato.

Tra l'altro, posta la necessità di adeguare gli statuti e/o i patti sociali, con l'inserimento nella ragione e/o denominazione sociale della locuzione «società benefit» o dell'acronimo «SB», e di depositare le stesse al Registro delle imprese, si rilevano adempimenti più stringenti rispetto ad altre forme societarie, sia in relazione all' obbligo di redazione di una relazione annuale che in materia di responsabilità dell'organo amministrativo.

Le società benefit - sintesi delle principali disposizioni

Finalità

Nell'esercizio di un'attività economica, oltre allo scopo di dividerne gli utili, perseguono una o più finalità di beneficio comune e operano in modo responsabile, sostenibile e trasparente nei confronti di persone, comunità, territori e ambiente, beni e attività culturali e sociali, enti e associazioni o altri portatori di interesse.

Forma giuridica

Possono costituirsi quali “società benefit” tutte quelle società – di persone, di capitali o cooperative – che, oltre ad indicare nell'oggetto sociale le finalità di beneficio comune perseguite, nel concreto le perseguano (nel rispetto della relativa disciplina) mediante una gestione che realizzi un sostanziale bilanciamento tra l'interesse dei soci e quello di coloro sui quali l'attività sociale possa andare ad impattare.

Qualificazione

La società benefit che hanno indicato nell'atto costitutivo o nello statuto le finalità di beneficio comune che intende perseguire, possono introdurre, accanto alla denominazione sociale, le parole: “Società benefit” o l'acronimo “SB” e utilizzare tale denominazione nei titoli emessi, nella documentazione e nelle comunicazioni verso terzi.

Responsabilità

È prevista l'azione di responsabilità per l'organo amministrativo che non bilancia l'interesse dei soci, l'interesse di coloro sui quali l'attività sociale possa avere un effetto e il perseguimento delle finalità di beneficio comune.

Relazione

annuale

È previsto l'obbligo di redazione annuale di una relazione concernente il perseguimento del beneficio comune, da allegare al bilancio societario e che includa la descrizione degli obiettivi specifici, delle modalità e delle azioni attuati dagli amministratori per il perseguimento delle finalità di beneficio comune o delle eventuali circostanze che lo hanno impedito o rallentato.

Sanzioni

La società “benefit” che non persegue le finalità di beneficio comune è soggetta alle disposizioni: