Know howFonte: Cod. Civ. Articolo 2424

25 Agosto 2016

Inquadramento

Il termine know-how (che letteralmente significa "sapere come"), identifica le conoscenze teoriche, le competenze tecnico-scientifiche e le abilità operative necessarie per svolgere una determinata attività lavorativa all'interno dell'impresa e migliorare le performance aziendali. Il possesso di queste informazioni, che non sono di fatto brevettate o non risultano comunque brevettabili, conferisce all'impresa un vantaggio competitivo, proporzionato, oltre che alla loro specifica utilità, anche alle difficoltà dei terzi ad accedervi. I tipi di know how

La dottrina opera una fondamentale distinzione tra know how in senso ampio e know how in senso stretto. Con l'espressione know-how in senso ampio si intende

Per know-how in senso stretto si intendono invece

Dalle definizioni si può constatare che di know how si parla in prevalenza con riferimento a conoscenze di carattere tecnico-industriale. Tuttavia, nella prassi del mondo degli affari si ricomprendono nel concetto di know how anche le regole di organizzazione imprenditoriale, gli insegnamenti attinenti alla commercializzazione di prodotti, alle tecniche di vendita e, più in generale, alla gestione dell'impresa. Tale tipo di know how, che viene definito “commerciale” per distinguerlo da quello tradizionale, usualmente denominato “industriale”, ha la funzione di permettere agli imprenditori di conoscere ed utilizzare i nuovi insegnamenti della tecnica, con notevoli risparmi in termini di tempo e di investimenti. La dottrina più recente è giunta a tipizzare il know how in quattro categorie principali: know how tecnologico, know how commerciale, know how finanziario e know how strategico. Per know how tecnologico si intende sia lo sviluppo, sia la realizzazione dei prodotti e delle relative macchine, sistemi e procedimenti di ottenimento; esso può formarsi attraverso una o più fasi, sia empiriche sia sperimentali, con l'utilizzazione di tutte le informazioni acquisite a livello teorico di progettazione, di laboratorio, di produzione, di installazione, di utilizzo, di impianto. Con il termine know how commerciale si indica invece l'insieme delle informazioni che un'azienda possiede in relazione ai prodotti, alle loro modificazioni, o messe a punto, agli adattamenti richiesti dai clienti, o da tipologie di clienti, agli usi a cui sono destinati ed alla loro resa. Il termine indica altresì l'insieme delle strategie commerciali che un'azienda pone in essere per accreditarsi e per conquistare nuovi clienti e/o nuovi mercati. Questo tipo di know-how deriva dalle attività di marketing, di assistenza ai clienti, dall'attenta catalogazione dei risultati ottenuti a seconda del tipo di cliente, dell'ambiente ove il prodotto è utilizzato e di tutti gli altri fattori che possono influire sul prodotto e sugli utenti, o acquirenti, dello stesso. Per know how finanziario si intende poi l'insieme delle informazioni poste a supporto dell'attività gestionale e dell'attività commerciale e che comprende tutte le metodiche atte a rendere finanziariamente più conveniente sia la gestione dell'azienda che l'acquisto del prodotto da parte di terzi. Infine, con il termine know how strategico ci si riferisce all'insieme di quelle informazioni che caratterizzano particolarmente il comportamento concorrenziale dell'azienda nei confronti delle aziende concorrenti. Questo tipo di know-how si identifica nella politica aziendale tesa alle collaborazioni per la ricerca, la costituzione di società miste, la creazione di laboratori finalizzati, le acquisizioni, le licenze. La valutazione del know how

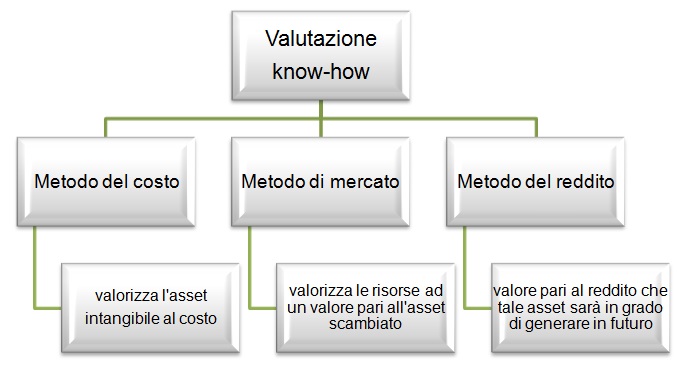

I metodi più largamente utilizzati sono il metodo del costo, il metodo di mercato e il metodo del reddito. Il metodo del costo valorizza l'asset intangibile al costo che l'impresa dovrebbe sostenere se, partendo da zero, dovesse “costruire” tale asset al proprio interno. Per esempio, per valorizzare la conoscenza posseduta da un dipendente dell'impresa con il metodo del costo, il valore della risorsa è pari al costo della formazione che, per un dipendente inesperto, l'azienda dovrebbe sostenere. Il metodo di mercato valorizza le risorse ad un valore pari a quello con il quale l'asset viene normalmente scambiato sul libero mercato. Per esempio, per valorizzare un marchio commerciale, si verifica a quale valore sono avvenute transazioni simili in tempi recenti. Il metodo del reddito attribuisce all'asset intangibile un valore monetario che è pari al reddito che tale asset sarà in grado di generare in futuro. Per esempio, per valorizzare un brevetto che si intende vendere, il suo valore sarà pari al reddito che l'acquirente sarà in grado di ottenere realizzando e vendendo il prodotto brevettato, al netto dei costi di produzione e commercializzazione.

La rappresentazione in bilancio secondo i principi OIC

Ai fini della rappresentazione in bilancio, è opportuno identificare i seguenti beni, rientranti nel concetto di “proprietà intellettuale”: • marchi; • brevetti; • diritti di utilizzazione delle opere dell'ingegno/diritti d'autore; • know how; • software. Il trattamento contabile dei marchi, brevetti, diritto d'autore e know how presenta molteplici profili comuni. Una prima chiara indicazione deriva dal 1° comma dell'art. 2424-bis c.c., in base al quale «gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti tra le immobilizzazioni». A sua volta, l'art. 2424 c.c. (il quale fissa la struttura obbligatoria dello schema di bilancio) suddivide le immobilizzazioni immateriali come segue (riferimento alle voci dell'attivo di Stato Patrimoniale):

Pertanto, in presenza delle condizioni di seguito menzionate, il codice civile prevede l'obbligo (e non solo la mera facoltà) di iscrivere nell'attivo patrimoniale il valore dei beni immateriali qualificabili come “proprietà intellettuale”. In particolare, affinché si proceda a tale iscrizione è necessario che: • tali beni, in quanto beni immateriali, siano autonomamente identificabili in modo certo e possano essere separati – ai fini della loro valutazione e qualificazione – dal complesso dei beni dell'impresa che li utilizza (OIC 24, A.II); • la società abbia effettivamente sostenuto un costo: ci sia stato, cioè un flusso finanziario a carico della società stessa (no beni acquisiti a titolo gratuito); • i beni in oggetto abbiano un'utilità pluriennale e che, quindi, il loro costo non esaurisca la propria utilità nell'esercizio di sostenimento e, al contrario, manifesti la capacità di produrre benefici futuri, assumendo così la natura di investimento (OIC 24, A.III). Sotto il profilo della valutazione in bilancio dei beni immateriali, trovano applicazione le disposizioni di cui ai numeri 1), 2) e 3) dell'art. 2426 c.c., che fissano i criteri comuni a tutte le immobilizzazioni per quanto concerne iscrizione in bilancio, ammortamento e valutazione: a. “le immobilizzazioni sono iscritte al costo di acquisto o di produzione. Nel costo di acquisto si computano anche i costi accessori. Il costo di produzione comprende tutti i costi direttamente imputabili al prodotto. Può comprendere anche altri costi, per la quota ragionevolmente imputabile al prodotto, relativi al periodo di fabbricazione e fino al momento dal quale il bene può essere utilizzato; con gli stessi criteri possono essere aggiunti gli oneri relativi al finanziamento della fabbricazione, interna o presso terzi; b. il costo delle immobilizzazioni, materiali e immateriali, la cui utilizzazione è limitata nel tempo deve essere sistematicamente ammortizzato in ogni esercizio in relazione con la loro residua possibilità di utilizzazione. Eventuali modifiche dei criteri di ammortamento e dei coefficienti applicati devono essere motivate nella nota integrativa; c. l'immobilizzazione che, alla data della chiusura dell'esercizio, risulti durevolmente di valore inferiore a quello determinato secondo i numeri 1) e 2) deve essere iscritta a tale minore valore; questo non può essere mantenuto nei successivi bilanci se sono venuti meno i motivi della rettifica effettuata ...”. Il criterio base di iscrizione dei beni qualificabili come “proprietà intellettuale” è, dunque, quello del costo. Il fatto che il legislatore non abbia ritenuto di creare distinzioni tra le diverse tipologie di immobilizzazioni consente di concludere l'iscrizione all'attivo non solo delle immobilizzazioni immateriali acquisite da terze economie ma anche di quelle prodotte internamente. Pertanto, può aversi iscrizione del valore delle stesse in contabilità ed in bilancio ogni volta che lo stesso sia, alternativamente: - realizzato internamente; - acquisito a titolo di proprietà; - acquisito a titolo di godimento. In caso di realizzazione interna, il valore originario, oggetto di iscrizione, è dunque il costo di produzione, il quale – a sua volta – include i costi direttamente imputabili alle immobilizzazioni e può includere anche i costi indiretti (diversi dai costi e dalle spese generali ed amministrative), per la quota ragionevolmente imputabile alle immobilizzazioni. Anche il know how realizzato internamente può essere iscritto in bilancio, purché esso sia giuridicamente tutelato (si veda OIC 24, § “Know how”). La rappresentazione in bilancio secondo i principi IAF/IFRS

Nell'ambito dei principi contabili internazionali, la disciplina contabile dei beni immateriali è trattata dallo IAS 38 (attività immateriali). In base a tale principio contabile una determinata attività immateriale è oggetto di rilevazione contabile da parte di una società quando questa dimostra che tale attività: • rientra nella definizione di attività immateriale data dallo stesso IAS 38, e • soddisfa i criteri di rilevazione per le attività immateriali. Ai sensi dello IAS 38, un'attività immateriale è una risorsa: a. controllata dall'entità in conseguenza di eventi passati; b. dalla quale sono attesi benefici economici futuri per l'entità; c. non monetaria; d. identificabile; e. priva di consistenza fisica. Per quanto concerne il requisito della identificabilità, questo viene ravvisato quando, alternativamente, l'attività: 1. “è separabile, ossia capace di essere separata o scorporata dall'entità e venduta, trasferita, data in licenza, locata o scambiata, sia individualmente che insieme al relativo contratto, attività o passività; o 2. deriva da diritti contrattuali o altri diritti legali indipendentemente dal fatto che tali diritti siano trasferibili o separabili dall'entità o da altri diritti e obbligazioni”. In presenza di una risorsa che rientra nella definizione di attività materiale si deve provvedere all'autonoma rilevazione contabile del suo valore “se, e solo se: a. è probabile che affluiranno all'entità benefici economici futuri attesi attribuibili all'attività; e b. il costo dell'attività può essere misurato attendibilmente”. L'iscrizione del valore originario di un'attività immateriale che soddisfa i requisiti sopra indicati deve avvenire in base al suo costo. La composizione e la determinazione del costo variano in funzione delle modalità di acquisizione dell'attività immateriale. Più in particolare, secondo lo IAS 38: • nel caso di un'attività immateriale acquisita separatamente, il costo include il prezzo di acquisto, le imposte sostenute all'acquisto e non recuperabili ed ogni costo diretto sostenuto “per predisporre l'attività per l'intenso utilizzo”; • se un'attività immateriale è acquisita nell'ambito di un'aggregazione aziendale, il suo costo (e, quindi, il valore originario di iscrizione) è il fair value alla data di acquisizione; • il costo di un'attività immateriale generata internamente comprende tutti i costi direttamente attribuibili necessari per creare, produrre e preparare l'attività affinché questa sia in grado di operare nel modo inteso dalla direzione aziendale. Diritti di brevetto industriale

Alla voce di bilancio B) I.3) si iscrivono i costi di brevetto, ossia i costi sostenuti dall'azienda per l'acquisizione del know how per la realizzazione dei propri beni e servizi. I diritti di brevetto sono suddivisi in:

La disciplina fiscale

Quando il know how è iscritto in bilancio come bene autonomo dotato di propria individualità, è applicabile il 1° co. dell'art. 103 del T.U.I.R., secondo cui “… le quote di ammortamento del costo dei diritti di utilizzazione di opere dell'ingegno, dei brevetti industriali, dei processi, formule e informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico sono deducibili in misura non superiore al 50 per cento del costo”. Se, invece, il know how è acquisito a seguito di contratto di licenza a durata limitata, trova applicazione il 2° co. dell'art. 103 del T.U.I.R., secondo cui “… le quote di ammortamento del costo dei diritti di concessione e degli altri diritti iscritti nell'attivo del bilancio sono deducibili in misura corrispondente alla durata di utilizzazione prevista dal contratto o dalla legge”. Patent box La Legge di Stabilità per il 2015 (L. 190 del 23.12.2014) ha stabilito che dal periodo di imposta successivo a quello in corso al 31 dicembre 2014, i redditi derivanti dall'utilizzo di opere dell'ingegno, da brevetti industriali, da marchi di impresa, da disegni e modelli, da processi, formule e informazioni relativi a esperienze acquisite nel campo industriale, commerciale o scientifico possono essere assoggettati ad una tassazione agevolata cd. Patent Box. La detassazione del regime fiscale del patent box èapplicabile per il Know How aziendale. L'Ocse ha precisato che il Know How inserito nell'agevolazione patent box deve essere certificato da una agenzia governativa e non dall'amministrazione fiscale I redditi non concorrono a formare il reddito complessivo in quanto esclusi per il 50% del relativo ammontare. Per il periodo di imposta 2015 e 2016 l'esclusione è fissata nella misura rispettivamente del 30% e del 40%. Sono altresì escluse dalla formazione del reddito le plusvalenze derivanti dalla cessione dei suddetti beni se almeno il 90% del corrispettivo derivante dalla medesima cessione venga reinvestito in opere di manutenzione o sviluppo di altri beni immateriali, prima della chiusura del secondo periodo d'imposta successivo a quello nel quale si è verificata la cessione. Riferimenti

Normativi

Prassi

|

Societario