Con il contratto di società, secondo la previsione dell'art. 2247 del codice civile, “…due o più persone conferiscono beni o servizi per l'esercizio in comune di un'attività economica allo scopo di dividerne gli utili”. Gli elementi essenziali del contratto sono sostanzialmente tre il conferimento di beni o di servizi da parte dei soci, con i quali viene formato il patrimonio della società e utilizzati per svolgere le attività della stessa, l'esercizio in comune dell'attività economica, che distingue la società dalla comunione nella quale, invece, il fine è il solo godimento comune dei beni, lo scopo della divisione degli utili, che sottintende il conseguimento di un lucro.

Inquadramento

Con il contratto di società, secondo la previsione dell'art. 2247 del codice civile, “…due o più persone conferiscono beni o servizi per l'esercizio in comune di un'attività economica allo scopo di dividerne gli utili”.

Gli elementi essenziali del contratto sono sostanzialmente tre:

il conferimento di beni o di servizi da parte dei soci, con i quali viene formato il patrimonio della società e utilizzati per svolgere le attività della stessa;

l'esercizio in comune dell'attività economica, che distingue la società dalla comunione nella quale, invece, il fine è il solo godimento comune dei beni;

lo scopo della divisione degli utili, che sottintende il conseguimento di un lucro.

Una delle principali distinzioni in ambito societario è quella tra società di persone e società di capitali.

Se nelle società di persone assume rilievo la persona del socio, nelle società di capitali l'enfasi è posta sul conferimento di capitale.

Inoltre, da un lato le società di persone sono dotate di autonomia patrimoniale (imperfetta), dall'altro lato le società di capitali hanno personalità giuridica.

In relazione alla responsabilità dei soci nei confronti delle obbligazioni sociali, si distinguono le società nelle quali:

tutti i soci sono responsabili (società in nome collettivo, società semplice);

nessun socio è responsabile (società per azioni, società a responsabilità limitata);

solo alcuni soci sono responsabili (società in accomandita semplice, società in accomandita per azioni).

Sono società di persone la società in nome collettivo e la società in accomandita semplice: tradizionalmente, sono formate da un numero limitato di soci, legati tra loro da rapporti di reciproca stima e fiducia, che spesso apportano nella società, oltre al capitale, anche la loro opera.

Sono società di capitali la società per azioni, la società in accomandita per azioni e la società a responsabilità limitata: tradizionalmente, in queste società domina l'elemento patrimoniale, cioè il capitale apportato.

Queste differenze si riflettono anche sull'organizzazione e sulla struttura delle società stesse.

La caratteristica principale delle società di persone è, appunto, la “persona del socio”: la partecipazione (responsabilità) del socio, in tal caso, è solidale e illimitata (il socio risponde con il suo patrimonio). Esistono tre tipologie di società: S.s., S.n.c., S.a.s.

Società semplice (S.s.)

Questo tipo societario è regolato dagli articoli 2251 e seguenti del codice civile, non è molto diffuso nella pratica, ma è molto utile perché sulla maggioranza delle sue norme si basano le regole riguardanti società in nome collettivo e società in accomandita semplice.

Il primo elemento che riguarda questo modello è il fatto che non può essere utilizzato per l'esercizio di un'attività commerciale. Ed è per questo che dal 2001 è soggetta all'iscrizione nel registro delle imprese ma nella sezione speciale.

Numero di soci

Almeno due

Adempimenti conseguenti la costituzione

1) Iscrizione nella sezione speciale del registro delle imprese entro 30 gg.

2) Registrazione dell'atto presso l'Ufficio del registro entro 20 gg.

3) Denuncia all'Ufficio imposte dirette

4) Domanda di attribuzione del numero di codice fiscale

Capitale sociale

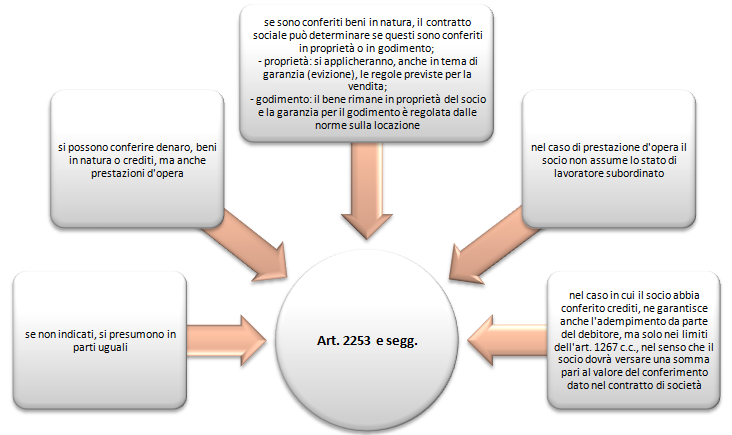

Non è richiesto un capitale minimo iniziale. Al momento della costituzione i soci effettuano dei conferimenti in denaro, natura o prestazioni d'opera in cui dev'essere indicato il valore e il metodo di valutazione per poter poi così determinare il capitale sociale

Responsabilità dei soci

Illimitata e solidale per le obbligazioni della società

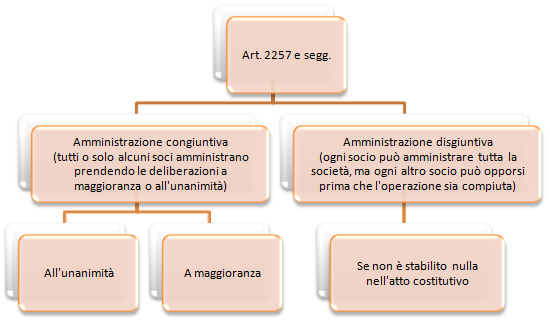

Amministrazione

Disgiuntiva: spetta a ciascuno dei soci

Congiuntiva: è necessario il consenso di tutti i soci amministratori per il compimento delle operazioni sociali

Rapporti con i terzi

Rappresentanza delle società a mezzo dei soci indicati nel contratto. In mancanza di diversa disposizione, spetta a ciascun socio amministratore e si estende a tutti gli atti che rientrano nell'oggetto sociale.

Esclusione della compensazione fra il debito di un terzo verso le società e il credito che egli ha verso il socio

Scioglimento e liquidazione

Scioglimento del rapporto sociale limitatamente a un socio: morte di un socio, salva diversa disposizione del contratto, non comporta scioglimento della società, ma da diritto solo alla liquidazione della quota

Recesso del socio nei casi previsti dal contratto o per giusta causa

Esclusione per gravi inadempienze, interdizione, inabilitazione, condanna penale..

Scioglimento e liquidazione della società secondo l'art. 2272 e seguenti

Utili

Diritto di ciascun socio a percepirli

Ripartizione dei guadagni e delle perdite

Nullità del patto leonino

Tributi

Imposta sul reddito delle persone fisiche a carico dei soci e IRAP a carico delle società

Vantaggio rispetto alle altre forme sociali

Semplicità negli adempimenti e nel funzionamento

Possibilità di determinare liberamente al momento della costituzione i vari aspetti del funzionamento della società, assecondando le esigenze dei soci

Organi sociali inesistenti o limitati

Bilancio non soggetto a pubblicazione

Svantaggi rispetto alle altre forme sociali

I soci sono responsabili anche col loro patrimonio per le obbligazioni contratte dalla società

La tassazione IRPEF sui redditi dei soci colpisce anche gli utili non distribuiti

Per quanto riguarda i conferimenti:

Per quanto riguarda l'amministrazione:

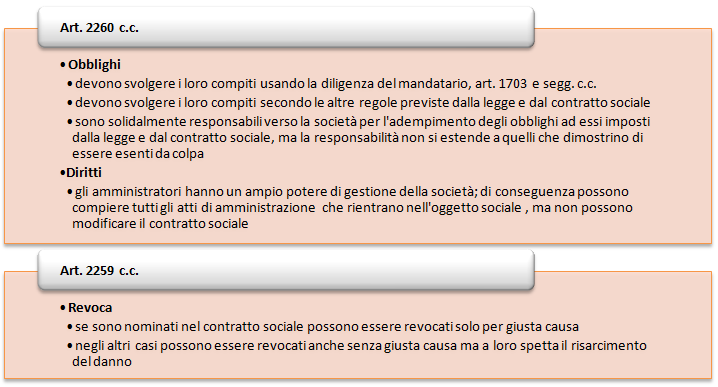

In merito ai diritti e agli obblighi:

Società in nome collettivo (S.n.c.)

Questo tipo societario è regolato dagli articoli 2291 e seguenti del codice civile. A differenza della società semplice, può svolgere attività di tipo commerciale e perciò varrà l'obbligo di iscrizione al registro delle imprese nella sezione ordinaria.

Numero dei soci

Almeno due.

Atto costitutivo

Scrittura privata autenticata o atto notarile.

Adempimenti conseguenti la costituzione

Iscrizione nel registro delle imprese.

Registrazione dell'atto presso l'Ufficio del registro.

Denuncia all'ufficio IVA.

Denuncia all'Ufficio Imposte Dirette.

Domanda di attribuzione del numero di codice fiscale.

Ragione sociale

Deve contenere obbligatoriamente, oltre al nome o alla sigla della società, anche il nome di almeno un socio.

Capitale sociale

Non è richiesto un capitale minimo iniziale. Al momento della costituzione i soci effettuano dei conferimenti in denaro o in natura, di cui deve essere indicato il valore e il modo di valutazione, per poter così determinare il capitale sociale.

Responsabilità dei soci

Illimitata e solidale per le obbligazioni della società.

Assemblea

Non è obbligatoriamente prevista.

Amministratori

Possono essere scelti soltanto fra i soci. Nello statuto si può liberamente determinare il numero degli amministratori, la durata, il tipo ecc.

Collegio sindacale

Non è previsto

Tassazione

La società paga l'IRAP e il reddito è imputato ai soci con fini IRPEF.

Può essere scelta la tassazione proporzionale come per le società di capitali (IRPEG) ed è riconosciuto il credito di imposta per i redditi distribuiti.

E' dovuta la tassa di concessione governativa per tutti gli atti societari soggetti ad iscrizione.

Vantaggi rispetto ad altre forme sociali

Semplicità negli adempimenti e nel funzionamento. Possibilità di determinare liberamente, al momento della costituzione, i vari aspetti del funzionamento della società, assecondando le esigenze dei soci: la legge infatti vincola i soci solo su pochi elementi e lascia ampio spazio alla libera determinazione dei soci. Organi sociali inesistenti o limitati.

Bilancio non soggetto a pubblicazione ma a vidimazione (art. 2217).

Contabilità semplificata in vari casi.

Svantaggi rispetto ad altre forme sociali

I soci responsabili anche col loro patrimonio per le obbligazioni contratte dalla società.

Le perdite non possono essere trasferite fiscalmente negli esercizi successivi, a meno che non sia tenuta la contabilità ordinaria. La tassazione IRPEF sui redditi dei soci colpisce anche gli utili non distribuiti.

Società in accomandita semplice (S.a.s.)

Questo tipo societario non è altro che una mera modifica della società in nome collettivo, caratterizzata però da due categorie distinte di soci: i soci accomandanti e i soci accomandatari. I primi sono esclusi dall'amministrazione della società, che è unicamente dei soci accomandatari. Questi ultimi rispondono solidalmente e illimitatamente per le obbligazioni sociali, mentre i secondi rispondono solo in relazione alla quota conferita.

Costituzione

Non è riconosciuta la personalità giuridica ma soltanto l'autonomia patrimoniale.

Deposito atto costitutivo Ufficio del registro delle imprese entro 30 giorni.

Mancata registrazione nel registro delle imprese: non importa, diritto ai soci di sciogliersi dalla società, ma unicamente le conseguenze che derivano dalla mancata osservanza della pubblicità e la minore autonomia patrimoniale che è propria della società semplice (art. 2317).

Ricostituibilità della società: quando rimangono soltanto soci accomandanti o accomandatari, la società non si scioglie sempreché, entro sei mesi, venga sostituito il socio venuto meno (art. 2323).

Soci accomandanti

Rispondono limitatamente alla quota conferita, la quale non può essere rappresentata da azioni (art. 2313)

Diritto di avere comunicazione annuale del bilancio e del conto economico, e di controllarne l'esattezza, consultando i libri e gli altri documenti della società (art. 2320)

Divieto di compiere atti di amministrazione.

Soci accomandatari

Rispondono solidalmente e illimitatamente per le obbligazioni sociali. Le quote di partecipazione non possono essere rappresentate da azioni (art. 2313)

Diritti e obblighi come i soci della SNC (art. 2318)

Spetta loro l'amministrazione della società (art. 2318)

Quote

Trasferibilità delle quote degli accomandanti – senza condizione se a causa di morte. Per atto tra vivi col consenso della maggioranza, salvo patto contrario dell'atto costitutivo (art. 2322)

Ditta o ragione sociale

È costituita dal nome di almeno uno degli accomandatari con l'indicazione di società in accomandita semplice.

E' ammessa la conservazione della ragione sociale del nome del socio receduto o defunto, col consenso degli aventi diritto (art. 2314-2292).

Amministratori

Nomina – riservata ai soci accomandatari (art. 2318). Occorre il consenso degli accomandatari e della maggioranza degli accomandanti (art. 2319).

Accettazione carica: entro 15 giorni dalla notizia della nomina, in ufficio del registro delle imprese, per gli amministratori che hanno rappresentanza sociale (art. 2298).

Libri

Giornale, inventari e le altre scritture contabili che siano richieste dalla natura e dalle dimensioni dell'impresa (art. 2214)

Fusione

Si applicano gli artt. 2501-2504

Trasformazione

Si applicano gli artt. 2498-2500

Liquidazione e scioglimento

Sono quelle previste dall'art. 2308, e inoltre quando rimangono soltanto socia accomandanti o soci accomandatari, sempreché nei 6 mesi non sia stato sostituito il socio venuto meno.

Le novità del Decreto Semplificazioni

L'art. 17 del decreto legislativo 21 novembre 2014, n. 175, in un'ottica di semplificazione, prevede che anche le società di persone ed enti equiparati, con periodo d'imposta non coincidente con l'anno solare, utilizzino i “vecchi modelli dichiarativi”, ossia quelli approvati nel corso dello stesso anno nel quale si chiude il periodo d'imposta, così come le società di capitali.

In particolare, sul fronte della "Razionalizzazione delle modalità di presentazione e dei termini di versamento nelle ipotesi di operazioni straordinarie poste in essere da società di persone”, il comma 2 stabilisce che “All'articolo 17, comma 1, del decreto del Presidente della Repubblica 7 dicembre 2001, n. 435, e successive modificazioni, il primo periodo è sostituito dal seguente: «1. Il versamento del saldo dovuto con riferimento alla dichiarazione dei redditi ed a quella dell'imposta regionale sulle attività produttive da parte delle persone fisiche, e delle società o associazioni di cui all'articolo 5 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, compresa quella unificata, è effettuato entro il 16 giugno dell'anno di presentazione della dichiarazione stessa; le società o associazioni di cui all'articolo 5 del citato testo unico delle imposte sui redditi, nelle ipotesi di cui agli articoli 5 e 5-bis, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, effettuano i predetti versamenti entro il giorno 16 del mese successivo a quello di scadenza del termine di presentazione della dichiarazione».

Restando fissa la scadenza del 16 giugno dell'anno di presentazione della dichiarazione per l'effettuazione dei predetti versamenti da parte delle persone fisiche e delle società o associazioni, la Circolare n. 31/E/2014 spiega come il comma rivisistato interviene sul termine di versamento per le società di persone interessate da operazioni straordinarie (ergo liquidazione, trasformazione, fusione e di scissione).

Resta invariata la parte rimanente del testo già vigente dell'art. 17 del citato decreto.

Riferimenti

Normativi

Art. 17, D.Lgs. 21 novembre 2014, n. 175

Art. 2247 c.c.

Art. 2249 c.c.

Artt. 2251 e segg. c.c.

Artt. 2291 e segg. c.c.

Artt. 2313 e segg. c.c.

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.