Le società di capitali hanno generalmente l'obbligo (in alcuni casi la facoltà) di sottoporre i loro conti annuali e consolidati a revisione, che si sostanzia in un controllo sui documenti contabili, sul loro contenuto e sulla loro coerenza con i fatti di gestione. Questo controllo, perché sia oggettivo e corretto, deve essere affidato ad un soggetto esterno o, se lo statuto e la legge lo prevedono, al collegio sindacale. Il revisore legale è, pertanto, il soggetto incaricato della revisione legale dei conti sulle società, ai sensi dell'art. 2409-bis c.c. Per poter svolgere l'attività di revisione è necessario essere iscritti nel Registro dei Revisori Legali, istituito dal D.Lgs. n. 39/2010, decreto che ha innovato tutta la disciplina della revisione che, prima del 2010, era contenuta agli artt. 2409-bis – 2409-septies c.c.

Inquadramento

Con la pubblicazione in G.U. n.169 del 21 luglio 2016 del D.Lgs. 17 luglio 2016, n. 135, a decorrere dal 5 agosto 2016 sono in vigore le nuove norme attuative della Direttiva 2014/56/UE che a va a modificare la Direttiva 2006/43/CE concernente sempre la revisione legale dei conti annuali e dei conti consolidati che era entrata in vigore con il D.Lgs. n. 39/2010.

Numerose sono le novità che vanno dal tirocinio, all'applicazione delle regole internazionali, all'incompatibilità, alle sanzioni, alla formazione permanente nonché alla deontologia con l'introduzione del nuovo concetto di “scetticismo professionale” ed altre ancora senza però interessare i compensi.

Il Legislatore, abrogando gli artt. da 2409-ter a 2409-sexies c.c., ha inteso racchiudere in un unico testo tutti i provvedimenti in materia di revisione contabile, lasciando al codice solo due previsioni:

l'art. 2409-bis c.c., il quale stabilisce che la revisione legale dei conti sulla società è esercitata da un revisore legale o da una società di revisione iscritti nell'apposito registro;

l'art. 2409-septies c.c., che dispone uno scambio di informazioni tra il soggetto incaricato della revisione legale e il collegio sindacale.

Altre disposizioni in materia sono contenute nel D.Lgs. n. 58/1998, Testo Unico della Finanza (TUF), che contribuisce a rendere frammentato il quadro di riferimento e particolarmente ostica l'interpretazione e il coordinamento delle norme.

Ciò premesso, i soggetti incaricati della revisione legale dei conti sono i seguenti:

il revisore legale, definito dall'art. 1 del Decreto “una persona fisica abilitata a esercitare la revisione legale ai sensi del codice civile e delle disposizioni del presente decreto legislativo e iscritta nel Registro ovvero una persona fisica abilitata a esercitare la revisione legale in un altro Stato membro dell'Unione europea ai sensi delle disposizioni di attuazione della Direttiva 2006/43/CE vigenti in tale Stato membro”;

la società di revisione legale, definita sempre dall'art. 1 del Decreto “una società abilitata a esercitare la revisione legale ai sensi delle disposizioni del presente decreto legislativo e iscritta nel Registro ovvero un'impresa abilitata a esercitare la revisione legale in un altro Stato membro dell'Unione europea ai sensi delle disposizioni di attuazione della Direttiva 2006/43/CE vigenti in tale Stato membro”;

le imprese di revisione legale abilitate in uno Stato membro che abbiano fatto richiesta di iscrizione al Registro (art. 2 lett. f-bis) D.lgs. n. 39/2010. Tali imprese potranno esercitare la revisione legale a condizione che il responsabile dell'incarico che effettua la revisione per conto dell'impresa di revisione soddisfi i requisiti previsti dai commi 2 e 3, lettera a).

il collegio sindacale, ove ricorrano i presupposti di legge.

In evidenza: Caso di revisione non obbligatoria per le S.R.L.

La nomina di un organo incaricato della revisione legale non è un obbligo, per le srl ma una facoltà, quando:

a) non è tenuta alla redazione del bilancio consolidato;

b) non controlla una società obbligata alla revisione legale dei conti;

c) per due esercizi consecutivi non supera due dei limiti indicati dal primo comma dell'art. 2435-bis ossia:

- totale dell'attivo dello stato patrimoniale: 4.400.000 euro;

- ricavi delle vendite e delle prestazioni: 8.800.000 euro;

- dipendenti occupati in media durante l'esercizio: 50 unità.

Si precisa che in caso di s.r.l. rientranti nella definizione di cui all'art. 16 D.lgs. 39/2010 (ente di interesse pubblico) o di cui all'art. 19 bis D.lgs. 39/2010 (enti sottoposti a regime intermedio) la nomina di un organo incaricato della revisione legale sarà, in ogni caso, obbligatoria e non potrà essere affidata al collegio sindacale.

Il revisore legale dei conti è una figura obbligatoriamente prevista nella struttura societaria:

delle società per azioni (SPA);

delle società in accomandita per azioni (SAPA);

delle società a responsabilità limitata (SRL), se ricorrono le condizioni di cui all'art. 2477 c.c., salvo diversa previsione statutaria;

degli enti di interesse pubblico (EIP);

degi enti sottoposti a regime intermedio (ERI);

delle società controllate dagli EIP e dagli ERI;

delle società che controllano gli EIP e gli ERI;

delle società sottoposte a comune controllo con gli EIP e gli ERI;

delle società tenute alla redazione del bilancio consolidato;

delle società non tenute alla redazione del bilancio consolidato, se lo statuto non prevede diversamente;

delle società che adottano il sistema dualistico o monistico, a norma degli artt. 2409-quinquiesdecies e 2409-undecies c.c.

In aggiunta, in queste ultime, la legge prevede che:

almeno un componente effettivo del consiglio di sorveglianza debba essere scelto tra gli iscritti nel registro dei revisori legali dei conti;

almeno un componente del comitato per il controllo sulla gestione debba essere scelto tra gli iscritti nel registro dei revisioni legali dei conti.

In evidenza: Enti di Interesse Pubblico (EIP) e gli Enti sottoposti a regime intermedio

Ai sensi dell'art. 16 T.U. della revisione legale, sono Enti di Interesse Pubblico:

a. le società italiane emittenti valori mobiliari ammessi alla negoziazione su mercati regolamentati italiani e dell'Unione europea e quelle che hanno richiesto tale ammissione alla negoziazione;

b. le banche;

c. le imprese di assicurazione di cui all'art. 1, comma 1, lett. u), Codice delle assicurazioni private;

d. le imprese di riassicurazione di cui all'art. 1, comma 1, lett. cc), Codice delle assicurazioni private, con sede legale in Italia, e le sedi secondarie in Italia delle imprese di riassicurazione extracomunitarie di cui all'art. 1, comma 1, lett. cc-ter), Codice delle assicurazioni private;

Ai sensi dell'art. 19 bis del T.U. della revisione legale, introdotto dal D.lgs. 135/2016, sono Enti sottoposti a Regime Intermedio:

a) le società emittenti strumenti finanziari, che, ancorchè non quotati su mercati regolamentati, sono diffusi tra il pubblico in maniera rilevante;

b) le società di gestione dei mercati regolamentati;

c) le società che gestiscono i sistemi di compensazione e di garanzia;

d) le società di gestione accentrata di strumenti finanziari;

e) le società di intermediazione mobiliare;

f) le società di gestione del risparmio ed i relativi fondi comuni gestiti;

g) le società di investimento a capitale variabile e le società di investimento a capitale fisso;

h) gli istituti di pagamento di cui alla direttiva 2009/64/CE;

i) gli istituti di moneta elettronica;

l) gli intermediari finanziari di cui all'articolo 106 del TUB.

Requisiti del revisore

L'attività di revisione legale può essere esercitata dal revisore, persona fisica, in presenza dei seguenti requisiti:

Iscrizione al Registro dei revisori legali

Art. 2, D.Lgs. n. 39/2010

L'esercizio della revisione legale è riservato ai soggetti iscritti nel Registro.

Possono chiedere l'iscrizione al Registro le persone fisiche che:

a. sono in possesso dei requisiti di onorabilità definiti con regolamento adottato dal Ministro dell'economia e delle finanze, sentita la Consob;

b. sono in possesso di una laurea almeno triennale, tra quelle individuate con regolamento dal Ministro dell'economia e delle finanze, sentita la CONSOB;

c. hanno svolto il tirocinio;

d. hanno superato l'esame di idoneità professionale.

Possono chiedere l'iscrizione nel Registro:

a. le persone fisiche abilitate all'esercizio della revisione legale in uno degli altri Stati membri dell'Unione europea, che superano una prova attitudinale, effettuata in lingua italiana, vertente sulla conoscenza della normativa italiana rilevante, secondo le modalità stabilite con regolamento dal Ministro dell'Economia e delle Finanze, sentita la CONSOB;

b. a condizione che sia garantita la reciprocità di trattamento per i revisori legali italiani, i revisori di un Paese terzo che possiedono requisiti equivalenti a quelli del co. 2, che, se del caso, hanno preso parte in tale Paese a programmi di aggiornamento professionale e che superano una prova attitudinale, effettuata in lingua italiana, vertente sulla conoscenza della normativa nazionale rilevante, secondo le modalità stabilite con regolamento adottato dal Ministro dell'Economia e delle Finanze, sentita la CONSOB.

c. le imprese di revisione legale abilitate in uno Stato membro che abbiano fatto richiesta di iscrizione al Registro. Tali imprese potranno esercitare la revisione legale a condizione che il responsabile dell'incarico che effettua la revisione per conto dell'impresa di revisione soddisfi i requisiti previsti dai commi 2 e 3, lettera a).

D.M 63/2016

Pronto Ordini n. 88/2017 del CNDCEC

Il MEF ha chiarito che in base alle disposizioni transitorie del D.M. n. 63 del 2016, sono esonerati dall'esame di idoneità professionale i dottori commercialisti e gli esperti contabili che hanno superato la sessione d'esami per l'accesso alla professione indetta con l'ordinanza ministeriale 1 marzo 2016, n. 110, o anteriore. Resta fermo il possesso, al momento della presentazione dell'istanza di iscrizione, dei seguenti requisiti:• svolgimento del tirocinio triennale, comprovato da relativo attestato ai sensi del D.M. 25 giugno 2012, n. 146;• requisiti di onorabilità previsti dall'articolo 3, comma 1 del D. M. 20 giugno 2012, n. 145;• titolo di laurea almeno triennale, tra quelli individuati dall'articolo 2 del D. M. 20 giugno 2012, n. 145. Il CNDEC nel Pronto ordini n. 88/2017 del 15 maggio 2017 ha chiarito che coloro che sosterranno l'esame di stato per l'abilitazione alla professione di dottore commercialista nella prima sessione del 2017, potranno già sostenere la prova aggiuntiva anche per l'abilitazione alla professione di revisore legale, a condizione che sia stato compiuto il relativo tirocinio dei 36 mes, previsto ai sensi dell'art. 3 D.Lgs. 39/2010 e della normativa comunitaria. Sono, invece, esonerati dalla prova aggiuntiva colo che hanno superato l'esame di stato per la professione di dottore commercialista ed esperto contabile nelle sessioni del 2016 o precedenti. Tali soggetti, dunque, sono già abilitati all'esercizio della professione di revisore, rispettando i requisiti di cui sopra al momento dell'iscrizione del registro dei Revisori Legali.

Art. 8, D. Lgs. n. 39/2010

La nuova stesura dell'art. 8 differenzia i soggetti iscritti nel registro nella sezione A da quelli iscritti nella sezione B stabilendo quanto segue:

1. Il soggetto incaricato della tenuta del Registro acquisisce con le modalità di cui all'articolo 21, comma 6, lettera d), gli incarichi di revisione legale conferiti in conformità del presente decreto legislativo. Le società di revisione legale comunicano, per ciascun incarico, il responsabile dell'incarico e i revisori legali che hanno collaborato al suo svolgimento.

2. I revisori legali iscritti al Registro che svolgono attività di revisione legale o che collaborano a un'attività di revisione legale in una società di revisione legale, o che hanno svolto le predette attività nei tre anni precedenti, sono collocati in un'apposita sezione denominata «Sezione A».

3. Gli iscritti che non hanno assunto incarichi di revisione legale o non hanno collaborato a un'attività di revisione legale in una società di revisione legale per tre anni consecutivi, sono collocati, d'ufficio, in un'apposita sezione del registro denominata «Sezione B», e non sono soggetti ai controlli di qualità di cui all'articolo 20.

4. I soggetti iscritti nella «Sezione A» e nella «Sezione B» del Registro, sono in ogni caso tenuti agli obblighi di comunicazione e di aggiornamento del contenuto informativo ai sensi dell'articolo 7, ad osservare gli obblighi in materia di formazione continua, nonché al pagamento del contributo annuale di iscrizione.

Onorabilità

Art. 3, D.M. Econ. E Fin. 20 giugno 2012, n. 145

Possiedono i requisiti di onorabilità le persone fisiche che soddisfano congiuntamente le seguenti condizioni:

a. non si trovino in stato di interdizione temporanea o di sospensione dagli uffici direttivi delle persone giuridiche e delle imprese;

b. non siano state sottoposte a misure di prevenzione disposte dall'autorità giudiziaria ai sensi del D.Lgs. 6 settembre 2011, n. 159, concernente il codice delle leggi antimafia e delle misure di prevenzione, nonchè nuove disposizioni in materia di documentazione antimafia a norma degli articoli 1 e 2, Legge 13 agosto 2010, n. 136, salvi gli effetti della riabilitazione;

c. non siano state condannate con sentenza irrevocabile, salvi gli effetti della riabilitazione, ad una delle seguenti pene:

i. reclusione per un tempo superiore a sei mesi per uno dei reati previsti dalle norme che disciplinano l'attività bancaria, finanziaria, mobiliare, assicurativa e dalle norme in materia di mercati, valori mobiliari e strumenti di pagamento, nonchè per i reati previsti dal D.Lgs. 27 gennaio 2010, n. 39;

ii. reclusione per un tempo superiore a sei mesi per uno dei delitti previsti nel titolo XI del libro V del codice civile;

iii. reclusione per un tempo superiore ad un anno per un delitto contro la pubblica Amministrazione, contro la fede pubblica, contro il patrimonio, contro l'ordine pubblico, contro l'economia pubblica ovvero per un delitto in materia tributaria;

iv. reclusione per un tempo superiore a due anni per qualunque delitto non colposo;

d. non abbiano riportato in Stati esteri condanne penali o altri provvedimenti sanzionatori per fattispecie e durata corrispondenti a quelle che comporterebbero, secondo la legge italiana, la perdita dei requisiti di onorabilità.

Non possono essere iscritti al Registro dei revisori coloro nei confronti dei quali sia stata applicata su richiesta delle parti, ai sensi dell'art. 444 c.p.p., una delle pene previste dal comma 1, lettera c), salvo il caso dell'estinzione del reato.

Art. 9 D. Lgs. n. 39/2010

Il D.Lgs. 135/2016 nel riformulare l'art. 9 del D.Lgs. 39/2010 ha introdotto il nuovo concetto di “scetticismo professionale”.

Quest'ultimo trae origine dai principi di revisione ed ha valenza di principio generale da rispettare nello svolgimento della revisione così come avviene per gli altri principi quali quello di deontologia professionale, indipendenza, obiettività, riservatezza e segreto professionale.

La definizione di “scetticismo professionale” fornita dai principi di revisione è quella di un atteggiamento che comprende un approccio dubitativo volto ad evitare possibili errori dovuti a comportamenti o eventi non intenzionali o a frodi, e una valutazione critica degli elementi probativi.

In altre parole viene richiesto al revisore di esercitare lo scetticismo professionale, riconoscendo la possibilità che si verifichi un errore significativo attribuibile a fatti o comportamenti che sottintendono irregolarità, compresi frodi ed errori.

Detto concetto trova applicazione pratica con particolare riferimento alle stime fornite dalla direzione riguardanti ad esempio il fair value, riduzione di valore delle attività, accantonamenti, flussi di cassa futuri e continuità aziendale.

Indipendenza e concetto di "rete"

Art. 10, D. Lgs. n. 39/2010

Il D.Lgs. 17 luglio 2016 n. 135 va a riscrivere l'art. 10 del D.Lgs 39/2010 in materia di “indipendenza e obbiettività” tentando di circoscriverne meglio i confini.

A tal riguardo la nuova formulazione, che per i commi 1, 1-bis, 1-ter, 2, 3, 5, 6, 7 e 13 del presente articolo non si applicano con riferimento agli esercizi sociali delle società sottoposte a revisione legale in corso al 5/8/2016, stabilisce espressamente quanto segue:

“1. Il revisore legale e la società di revisione legale che effettuano la revisione legale, nonché qualsiasi persona fisica in grado di influenzare direttamente o indirettamente l'esito della revisione legale, devono essere indipendenti dalla società sottoposta a revisione e non devono essere in alcun modo coinvolti nel suo processo decisionale.

1-bis. Il requisito di indipendenza deve sussistere durante il periodo cui si riferiscono i bilanci da sottoporre a revisione legale e durante il periodo in cui viene eseguita la revisione legale stessa.

1-ter. Il revisore legale o la società di revisione legale deve adottare tutte le misure ragionevoli per garantire che la sua indipendenza non sia influenzata da alcun conflitto di interessi, anche soltanto potenziale, o da relazioni d'affari o di altro genere, dirette o indirette, riguardanti il revisore legale o la società di revisione legale e, laddove applicabile, la sua rete, i membri dei suoi organi di amministrazione, i suoi dirigenti, i suoi revisori, i suoi dipendenti, qualsiasi persona fisica i cui servizi sono messi a disposizione o sono sotto il controllo del revisore legale o della società di revisione o qualsiasi persona direttamente o indirettamente collegata al revisore legale o alla società di revisione legale.

2. Il revisore legale o la società di revisione legale non effettua la revisione legale di una società qualora sussistano dei rischi di autoriesame, di interesse personale o rischi derivanti dall'esercizio del patrocinio legale, o da familiarità ovvero una minaccia di intimidazione, determinati da relazioni finanziarie, personali, d'affari, di lavoro o di altro genere instaurate tra tale società e il revisore legale o la società di revisione legale o la sua rete, o qualsiasi persona fisica in grado di influenzare l'esito della revisione legale, dalle quali un terzo informato, obiettivo e ragionevole, tenendo conto delle misure adottate, trarrebbe la conclusione che l'indipendenza del revisore legale o della società di revisione legale risulti compromessa.

3. Il revisore legale, la società di revisione legale, i loro responsabili chiave della revisione, il loro personale professionale e qualsiasi persona fisica i cui servizi sono messi a disposizione o sono sotto il controllo di tale revisore legale o società di revisione legale e che partecipa direttamente alle attività di revisione legale, nonché le persone a loro strettamente legate ai sensi dell'articolo 1, punto 2, della direttiva 2004/72/CE, non possono detenere strumenti finanziari emessi, garantiti o altrimenti oggetto di sostegno da un ente sottoposto alla loro revisione legale, devono astenersi da qualsiasi operazione su tali strumenti e non devono avere sui medesimi strumenti alcun interesse beneficiario rilevante e diretto, salvo che si tratti di interessi detenuti indirettamente attraverso regimi di investimento collettivo diversificati, compresi fondi gestiti, quali fondi pensione o assicurazione sulla vita.

4. Il revisore legale o la società di revisione legale documenta nelle carte di lavoro tutti i rischi rilevanti per la sua indipendenza nonché le misure adottate per limitare tale rischi.

5. I soggetti di cui al comma 3 non possono partecipare né influenzare in alcun modo l'esito di una revisione legale di un ente sottoposto a revisione se: a) possiedono strumenti finanziari dell'ente medesimo, salvo che si tratti di interessi detenuti indirettamente attraverso regimi di investimento collettivo diversificati; b) possiedono strumenti finanziari di qualsiasi ente collegato a un ente sottoposto a revisione, la cui proprietà potrebbe causare un conflitto di interessi o potrebbe essere generalmente percepita come tale, salvo che si tratti di interessi detenuti indirettamente attraverso regimi di investimento collettivo diversificati; c) hanno intrattenuto un rapporto di lavoro dipendente o una relazione d'affari o di altro tipo con l'ente sottoposto a revisione nel periodo di cui al comma 1-bis, che potrebbe causare un conflitto di interessi o potrebbe essere generalmente percepita come tale.

6. Se, durante il periodo cui si riferisce il bilancio, una società sottoposta a revisione legale viene rilevata da un'altra società, si fonde con essa o la rileva, il revisore legale o la società di revisione legale deve individuare e valutare eventuali interessi o relazioni in essere o recenti, inclusi i servizi diversi dalla revisione prestati a detta società, tali da poter compromettere, tenuto conto delle misure disponibili, la sua indipendenza e la sua capacità di proseguire la revisione legale dopo la data di efficacia della fusione o dell'acquisizione. Il revisore legale o la società di revisione legale adotta, entro tre mesi dalla data di approvazione del progetto di fusione o di acquisizione, tutti i provvedimenti necessari per porre fine agli interessi o alle relazioni di cui al presente comma e, ove possibile, adotta misure intese a ridurre al minimo i rischi per la propria indipendenza derivanti da tali interessi e relazioni.

7. Il revisore legale o il responsabile chiave della revisione legale che effettua la revisione per conto di una società di revisione legale non può rivestire cariche sociali negli organi di amministrazione dell'ente che ha conferito l'incarico di revisione né prestare lavoro autonomo o subordinato in favore dell'ente stesso svolgendo funzioni dirigenziali di rilievo se non sia decorso almeno un anno dal momento in cui abbia cessato la sua attività in qualità di revisore legale o responsabile chiave della revisione, in relazione all'incarico. Tale divieto è esteso anche ai dipendenti e ai soci, diversi dai responsabili chiave della revisione, del revisore legale o della società di revisione, nonché a ogni altra persona fisica i cui servizi sono messi a disposizione o sono sotto il controllo del revisore legale o della società di revisione legale, nel caso in cui tali soggetti siano stati personalmente abilitati all'esercizio della professione di revisore legale, per il periodo di un anno dal loro diretto coinvolgimento nell'incarico di revisione legale.

8. I soci e i componenti dell'organo di amministrazione della società di revisione legale o di un'affiliata non possono intervenire nell'espletamento della revisione legale in un modo che può compromettere l'indipendenza e l'obiettività del responsabile dell'incarico.

9. Il corrispettivo per l'incarico di revisione legale non può essere subordinato ad alcuna condizione, non può essere stabilito in funzione dei risultati della revisione, né può dipendere in alcun modo dalla prestazione di servizi diversi dalla revisione alla società che conferisce l'incarico, alle sue controllate e controllanti, da parte del revisore legale o della società di revisione legale o della loro rete.

10. Il corrispettivo per l'incarico di revisione legale è determinato in modo da garantire la qualità e l'affidabilità dei lavori. A tale fine i soggetti incaricati della revisione legale determinano le risorse professionali e le ore da impiegare nell'incarico avendo riguardo: a) alla dimensione, composizione e rischiosità delle più significative grandezze patrimoniali, economiche e finanziarie del bilancio della società che conferisce l'incarico, nonché ai profili di rischio connessi al processo di consolidamento dei dati relativi alle società del gruppo; b) alla preparazione tecnica e all'esperienza che il lavoro di revisione richiede; c) alla necessità di assicurare, oltre all'esecuzione materiale delle verifiche, un'adeguata attività di supervisione e di indirizzo, nel rispetto dei principi di cui all'articolo 11.

11. La misura della retribuzione dei dipendenti delle società di revisione legale che partecipano allo svolgimento delle attività di revisione legale non può essere in alcun modo determinata dall'esito delle revisioni da essi compiute.

12. I soggetti abilitati all'esercizio dell'attività di revisione legale dei conti rispettano i principi di indipendenza e obiettività elaborati da associazioni e ordini professionali congiuntamente al Ministero dell'economia e delle finanze e alla Consob e adottati dal Ministero dell'economia e delle finanze sentita la Consob. A tal fine, il Ministero dell'economia e delle finanze sottoscrive una convenzione con gli ordini e le associazioni professionali interessati, finalizzata a definire le modalità di elaborazione dei principi.

13. I soggetti di cui al comma 3 non sollecitano o accettano regali o favori di natura pecuniaria e non pecuniaria dall'ente sottoposto a revisione o da qualsiasi ente legato a un ente sottoposto a revisione, salvo nel caso in cui un terzo informato, obiettivo e ragionevole considererebbe il loro valore trascurabile o insignificante.”

Pertanto alla luce della nuova formulazione il revisore per non incorrere nella “dipendenza” dovrà premunirsi degli eventuali rischi nell'assumere l'incarico tenendo anche conto delle nuove disposizioni di cui all'Art. 10-bis in materia di “Preparazione della revisione legale e valutazione dei rischi per l'indipendenza”.

Il D.Lgs. 135/2016 ha modificato altresì la nozione di “rete” definendola come la struttura più ampia alla quale appartengono un revisore legale o una società di revisione legale, finalizzata alla cooperazione e che: persegue chiaramente la condivisione degli utili o dei costi; o è riconducibile a una proprietà, un controllo o una direzione comuni; o condivide direttive e procedure comuni di controllo della qualità, o una strategia aziendale comune, o l'utilizzo di una denominazione o di un marchio comune o una parte significativa delle risorse professionali.

Il concetto di “rete” assume una importanza rilevante in quanto il revisore e la società di revisione non effettuano la revisione di una società se sussistono, tra l'altro, rischi circa la sua indipendenza che si estendono alla rete stessa.

In evidenza: L'indipendenza e le problematiche ancora aperte alla luce della nuova formulazione.

Una problematica rimasta aperta sotto il profilo dell'indipendenza riguarda la verifica dei requisiti per il collegio sindacale quando questo è investito della carica di revisore dei conti; per i sindaci che sono anche revisori, infatti, ci sarà una doppia verifica delle cause di ineleggibilità e dell'indipendenza: quella ex art. 2399 c.c. e quella prevista dall'art. 10 del Decreto.

In evidenza: Cause di ineleggibilità e decadenza

Art. 2409-quinquies c.c.

(ai sensi dell'art. 43, comma 1, lett. 1, D.Lgs. n. 39/2010, continua ad applicarsi fino alla data di entrata in vigore dei regolamenti di attuazione emanati ai sensi del citato decreto)

Non possono essere incaricati del controllo contabile, e se incaricati decadono dall'ufficio, i sindaci della società o delle società da questa controllate, delle società che la controllano o di quelle sottoposte a comune controllo, nonchè coloro che si trovano nelle condizioni previste dall'art. 2399, comma 1, c.c. (Cause di ineleggibilità dei sindaci).

Lo statuto può prevedere altre cause di ineleggibilità o di decadenza, nonchè cause di incompatibilità; può prevedere altresì ulteriori requisiti concernenti la specifica qualificazione professionale del soggetto incaricato del controllo contabile.

Aspetti generali dell'incarico di revisione

Obblighi di formazione professionale

Art. 5 D.Lgs 39/2010

Gli iscritti nel Registro sono tenuti al rispetto degli obblighi di formazione continua.

Il periodo di formazione continua è triennale. I trienni formativi decorrono dal 1° gennaio al 31 dicembre di ciascun anno.

L'impegno richiesto per l'assolvimento degli obblighi formativi è espresso in termini di crediti formativi.

In ciascun anno l'iscritto deve acquisire almeno 20 crediti formativi, per un totale di un minimo di 60 crediti formativi nel triennio.

L'attività di formazione continua può essere svolta:

a) attraverso la partecipazione a programmi di formazione a distanza erogati dal Ministero dell'economia e delle finanze, anche attraverso organismi convenzionati;

b) presso società o enti pubblici e privati, provvisti di struttura territoriale adeguata alla natura dell'attività di formazione ed alle modalità di svolgimento dei programmi formativi, accreditati dal Ministero dell'economia e delle finanze attraverso la sottoscrizione di apposita convenzione.

Possono richiedere l'accreditamento di cui al comma 6, lettera b), i soggetti in possesso dei seguenti requisiti:

a) numero di dipendenti adeguato a garantire, tenendo conto della struttura organizzativa, della articolazione territoriale e della esperienza professionale, la qualità della formazione offerta;

b) comprovata esperienza, almeno triennale, nel campo della formazione professionale di studenti universitari, professionisti nell'ambito giuridico-economico e contabile, dirigenti e funzionari pubblici, nelle materie di cui all'articolo 4;

c) impiego, nell'attività di formazione, di docenti con una comprovata esperienza professionale nell'ambito delle materie di cui all'articolo 4;

d) organizzazione ispirata a criteri di economicità della prestazione.

Determina n. 37343 del 7 marzo 2017 della Ragioneria Generale dello stato

La Ragioneria Generale dello Stato ha pubblicato il programma annuale relativo all'anno 2017 per l'aggiornamento professionale, rendendo in tal modo operativa la disposizione contenuta all'art. 27 del D.Lgs. 135/2016 che introduce in capo ai revisori l'obbligo di formazione continua a decorrere dal 1° gennaio 2017.

Il programma adottato è quello proposto dal Comitato didattico per la formazione continua dei revisori legali e prevede che l'obbligo formativo possa essere assolto:

attraverso la partecipazione a programmi di formazione a distanza erogati dal MEF, anche attraverso organismi convenzionati;

presso società o enti pubblici e privati accreditati dal MEF in seguito all'accertamento dei requisiti prescritti, alla conformità dell'offerta formativa al programma e mediante la sottoscrizione di una convenzione con il MEF stesso;

mediante il riconoscimento dell'attività di formazione organizzata dagli albi professionali e fruita dagli iscritti al registro della revisione legale ovvero organizzata all'interno delle società di revisione legale a favore di coloro che sono responsabili o collaborano a incarichi di revisione legale.

Dei 20 crediti formativiannuali da conseguire, almeno il 50% (10 crediti) dovranno essere conseguiti nelle materie cd. “caratterizzanti” (Gruppo A), e precisamente:

gestione del rischio e controllo interno;

principi di revisione nazionale ed internazionali;

disciplina della revisione legale;

deontologia professionale ed indipendenza;

tecnica professionale della revisione.

I restanti crediti dovranno essere conseguiti nelle seguenti materie:

Gruppo B

contabilità generale;

contabilità analitica e di gestione;

disciplina del bilancio di esercizio e del bilancio consolidato;

principi contabili nazionali ed internazionali;

analisi finanziaria.

Gruppo C

diritto civile e commerciale;

diritto societario;

diritto fallimentare;

diritto tributario;

diritto del lavoro e della previdenza sociale;

informatica e sistemi operativi.

L'Informativa n. 16/2017 del CNDCEC precisa inoltre che la disciplina della formazione per i revisori legali non prevede il previo accreditamento dei singoli eventi, ma solo una verifica a posteriori tra i contenuti dell'evento e il programma annuale formativo del MEF.

Circolare Ragioneria Generale dello Stato (MEF) 6 luglio 2017 n. 26

La Circolare contiene le istruzioni in materia di formazione continua dei revisori legali iscritti nel registro in Attuazione dell'obbligo formativo ai sensi dell'art. 5 del D.Lgs. n. 39/2010. Viene precisato che per ciascun corso, argomento o tema il revisore può acquisire i crediti una sola volta: i revisori maturano i crediti utili ai fini dell'assolvimento degli obblighi della formazione continua soltanto in relazione ad argomenti e temi che non abbiano già costituito oggetto di programmi, corsi, altri eventi o corsi telematici. Ad esempioil revisore non acquisirebbe ulteriori crediti ripetendo la partecipazione, nel 2018, a un medesimo corso già frequentato nel 2017; lo stesso principio vale in relazione, ad esempio, a due corsi riguardanti entrambi il medesimo principio professionale di revisione.

Il MEF è tornato su tale aspetto con la risposta alla FAQ n. 20 ove si chiede se potrebbero essere validi corsi che trattano aspetti diversi dello stesso principio, oppure corsi che riguardano approfondimenti o aggiornamenti riferiti sempre al medesimo principio?

Il Mef chiarisce che la precisazione contenuta nella Circolare n. 26/2017 intende impedire che un revisore frequenti due o più volte lo stesso identico corso, ciò che non sarebbe evidentemente utile per la maturazione professionale. A titolo di esempio, poi, si fa riferimento a due corsi che riguardano lo stesso principio. È evidente che la Circolare intende riferirsi, in tale esempio, a due corsi identici. Se i corsi si riferiscono ad aspetti diversi di uno stesso principio professionale, oppure perseguono ulteriori gradi di approfondimento, oppure sono tenuti da docenti diversi con titoli diversi, detti corsi non sono un identico corso.

Quanto chiarito in relazione all'esempio del principio professionale vale per qualsiasi altro argomento elencato nel programma annuale del Ministero. È compito degli enti accreditati e degli Ordini professionali denominare i singoli corsi in modo da rendere immediatamente chiaro che trattasi di approfondimenti oppure che un corso tiene conto degli aggiornamenti intervenuti nella normativa o nei principi professionali.

La formazione acquisita dai professionisti iscritti al registro dei revisori presso gli albi professionali di appartenenza nonché da coloro che collaborano all'attività di revisione legale o sono responsabili della revisione all'interno di società di revisione che erogano o assicurano a qualsiasi titolo la formazione al proprio interno è riconosciuta equivalente, ai sensi dell'art. 5, co. 10, del D. Lgs. n. 39/2010, purché conforme al programma di aggiornamento professionale adottato con determina del Ragioniere Generale dello Stato Prot. n. 37343 del 7 marzo 2017.

La legge non richiede una comunicazione preventiva ai fini del riconoscimento. Si richiede una sola comunicazione successiva alla conclusione dell'attività di formazione. Al riguardo, è necessario che i predetti soggetti aggiornino questo Ministero circa i nominativi di coloro che hanno partecipato ai corsi di formazione, indicando:

gli argomenti dei corsi che giustificano la richiesta di riconoscimento e i corrispondenti crediti;

gli argomenti dei corsi riconducibili alle materie caratterizzanti ai sensi dell'art. 5, comma 2, del D.Lgs. 27 gennaio 2010, n. 39 e i relativi crediti.

Ragioneria Generale dello Stato (MEF), Circolare 19 ottobre 2017 n. 28

Conferimento, revoca e dimissioni dall'incarico, risoluzione del contratto

Art. 13 co. 1, D. Lgs. n. 39/2010

Le disposizioni dei commi 1, 2, 2-bis, 3, 7, 8 e 9 del nuovo testo dell'art. 13 così come riformulato dal D.Lgs. n. 135/2016 non si applicano con riferimento agli esercizi sociali delle società sottoposte a revisione legale in corso al 5/8/2016. La nuova formulazione stabilisce espressamente che:

“1. Salvo quanto disposto dall'articolo 2328, secondo comma, numero 11), del codice civile e fermo restando che i conferimenti degli incarichi da parte di enti di interesse pubblico sono disciplinati dall'articolo 17, comma 1, del presente decreto e dall'articolo 16 del Regolamento europeo, l'assemblea, su proposta motivata dell'organo di controllo, conferisce l'incarico di revisione legale e determina il corrispettivo spettante al revisore legale o alla società di revisione legale per l'intera durata dell'incarico e gli eventuali criteri per l'adeguamento di tale corrispettivo durante l'incarico.

In evidenza: la proposta motivata dell'organo di controllo

La novità introdotta dall'art. 13 consiste in uno spostamento della competenza dell'organo incaricato a proporre la nomina del revisore.

La normativa previgente disponeva che il conferimento dell'incarico di revisore avvenisse “sentito il collegio sindacale”; si riteneva che l'organo competente a formulare la proposta all'assemblea fosse il Consiglio di Amministrazione.

Prima della riunione assembleare la proposta doveva essere, quindi, sottoposta a Collegio Sindacale perché rendesse un parere obbligatorio ma non vincolante sulla stessa (Assonime, Circolare 3 maggio 2010, n. 16). La nuova norma prevede adesso che sia l'organo di controllo, con atto autonomo, ad attivarsi per analizzare e valutare che il soggetto incaricato della revisione abbia i requisiti richiesti dalla legge.

Secondo la Circolare CNDCEC n. 17/2010, la proposta del collegio sindacale non può essere disattesa dai soci. Analogamente a quanto accade per la delibera di approvazione del bilancio di esercizio, i soci possono deliberare in conformità alla proposta del collegio sindacale ovvero respingerla, ma non possono deliberare conferendo l'incarico in modo difforme alla proposta medesima. In caso di mancato accoglimento della proposta, il collegio sindacale dovrà quindi ripetere l'iter formulandola ex novo.

Durata dell'incarico

Art. 13 co. 2, D.Lgs. n. 39/2010

L'incarico ha la durata di tre esercizi, con scadenza alla data dell'assemblea convocata per l'approvazione del bilancio relativo al terzo esercizio dell'incarico ad eccezione di quanto stabilito dall'articolo 17, comma 1.

Cause di cessazione

Circolare Assonime n. 16 del 3 maggio 2010

Le cause di cessazione del rapporto di revisione sono:

scadenza del termine di durata dell'incarico;

morte del revisore legale;

revoca per giusta causa;

dimissioni del revisore;

risoluzione del contratto.

Artt. 3 e 4 D.M. n. 261/2012

Eventuali accordi, clausole o patti che escludono o limitano la possibilità di revocare l'incarico o di presentare le dimissioni dall'incarico per giusta causa sono nulli.

Art. 11, D.M. n. 261/2012

Nel caso dell'esistenza di più ipotesi di cessazione anticipata dell'incarico, in difetto di accordo tra la società assoggettata a revisione e il revisore legale, prevale, al fine di determinare il procedimento da osservare, la richiesta di cessazione che prima è giunta a conoscenza della controparte.

Revoca dell'incarico

Art. 13cc.3-5, D. Lgs. n. 39/2010

3. L'assemblea revoca l'incarico, sentito l'organo di controllo, quando ricorra una giusta causa, provvedendo contestualmente a conferire l'incarico a un altro revisore legale o ad altra società di revisione legale secondo le modalità di cui al comma 1. Non costituisce giusta causa di revoca la divergenza di opinioni in merito ad un trattamento contabile o a procedure di revisione.

4. Il revisore legale o la società di revisione legale incaricati della revisione legale possono dimettersi dall'incarico, salvo il risarcimento del danno, nei casi e con le modalità definiti con regolamento dal Ministro dell'economia e delle finanze, sentita la Consob. In ogni caso, le dimissioni devono essere poste in essere in tempi e modi tali da consentire alla società sottoposta a revisione di provvedere altrimenti, salvo il caso d'impedimento grave e comprovato del revisore o della società di revisione legale. Il medesimo regolamento definisce i casi e le modalità in cui puo' risolversi consensualmente o per giusta causa il contratto con il quale e' conferito l'incarico di revisione legale.

5. Nei casi di cui al comma 4 la società sottoposta a revisione legale provvede tempestivamente a conferire un nuovo incarico.

Art. 4, D.M. Econ. e Fin. n. 261/2012

Costituiscono giusta causa di revoca:

a. il cambio del soggetto che, ai sensi dell'art. 2359 c.c., esercita il controllo della società assoggettata a revisione, salvo che il trasferimento del controllo sia avvenuto nell'ambito del medesimo gruppo;

b. il cambio del revisore del gruppo cui appartiene la società assoggettata a revisione, nel caso in cui la continuazione dell'incarico possa costituire impedimento, per il medesimo revisore del gruppo, all'acquisizione di elementi probativi appropriati e sufficienti, da porre a base del giudizio sul bilancio consolidato, secondo quanto disposto dai principi di revisione di riferimento;

c. i cambiamenti all'interno del gruppo cui appartiene la società assoggettata a revisione tali da impedire al revisore legale del gruppo di acquisire elementi probativi appropriati e sufficienti, da porre a base del giudizio consolidato, nel rispetto dei principi di revisione;

d. la sopravvenuta inidoneità del revisore legale ad assolvere l'incarico ricevuto, per insufficienza di mezzi o di risorse;

e. il riallineamento della durata dell'incarico a quello della società capogruppo dell'ente di interesse pubblico appartenente al medesimo gruppo;

f. i gravi inadempimenti del revisore legale che incidono sulla corretta prosecuzione del rapporto;

g. l'acquisizione o la perdita della qualificazione di ente di interesse pubblico;

h. la situazione sopravvenuta idonea a compromettere l'indipendenza del revisore legale;

i. la sopravvenuta insussistenza dell'obbligo di revisione legale per l'intervenuta carenza dei requisiti previsti dalla legge.

Costituiscono, altresì, ipotesi di giusta causa di revoca dell'incarico i fatti, da motivare adeguatamente, di rilevanza tale che risulti impossibile la prosecuzione del contratto di revisione, anche in considerazione delle finalità dell'attività di revisione legale.

Art. 8 D.M. Econ. e Fin. n. 261/2012

In caso di revoca per giusta causa o dimissioni da un incarico presso un ente diverso da quelli di interesse pubblico, il revisore legale può assumere un nuovo incarico presso la medesima società assoggettata a revisione solo dopo che sia trascorso un periodo di almeno un anno dall'avvenuta cessazione anticipata.

Dimissioni

Art. 13 cc. 6-9, D.Lgs. n. 39/2010

“6. In caso di dimissioni o risoluzione consensuale del contratto, le funzioni di revisione legale continuano a essere esercitate dal medesimo revisore legale o società di revisione legale fino a quando la deliberazione di conferimento del nuovo incarico non è divenuta efficace e, comunque, non oltre sei mesi dalla data delle dimissioni o della risoluzione del contratto.

7. La società sottoposta a revisione ed il revisore legale o la società di revisione legale informano tempestivamente il Ministero dell'economia e delle finanze e, per la revisione legale relativa agli enti di interesse pubblico e agli enti sottoposti a regime intermedio, la Consob, in ordine alla revoca, alle dimissioni o alla risoluzione consensuale del contratto, fornendo adeguate spiegazioni in ordine alle ragioni che le hanno determinate.

8. Alle deliberazioni di nomina e di revoca adottate dall'assemblea delle società in accomandita per azioni si applica l'articolo 2459 del codice civile.

9. In caso di revisione legale di un ente di interesse pubblico di cui all'articolo 16, gli azionisti di tale ente, che rappresentino almeno il 5 per cento del capitale sociale, o l'organo di controllo, o la Consob hanno la facoltà di adire il Tribunale civile per la revoca del revisore o della società di revisione legale ove ricorrano giustificati motivi.”

Art. 5, D.M. Econ. e Fin. n. 261/2012

Costituiscono circostanze idonee a motivare le dimissioni:

a. il cambio del soggetto che esercita il controllo della società assoggettata a revisione, ai sensi dell'art. 2359 c.c., salvo che il trasferimento del controllo sia avvenuto nell'ambito del medesimo gruppo;

b. il cambio del revisore legale del gruppo cui appartiene la società assoggettata a revisione, nel caso in cui la continuazione dell'incarico possa costituire impedimento, per il medesimo revisore legale del gruppo, all'acquisizione di elementi probativi appropriati e sufficienti, da porre a base del giudizio sul bilancio consolidato, secondo quanto disposto dai principi di revisione di riferimento;

c. i cambiamenti all'interno del gruppo cui appartiene la società assoggettata a revisione tali da impedire al revisore legale del gruppo di acquisire elementi probativi appropriati e sufficienti, da porre a base del giudizio consolidato, nel rispetto dei principi di revisione;

d. il mancato pagamento del corrispettivo o il mancato adeguamento dei corrispettivi spettante in base a clausola del contratto di revisione, dopo l'avvenuta costituzione in mora, ai sensi dell'art. 1219 c.c.;

e. la grave e reiterata frapposizione di ostacoli allo svolgimento delle attività di revisione legale, ancorchè non ricorrano gli estremi del reato di impedito controllo di cui all'art. 29 del decreto attuativo;

f. l'insorgenza di situazioni idonee a compromettere l'indipendenza del revisore legale o della società di revisione legale;

g. la sopravvenuta inidoneità a svolgere l'incarico, per insufficienza di mezzi e risorse;

h. il conseguimento da parte del revisore legale del diritto al trattamento di pensione.

Il revisore legale può, altresì, presentare le dimissioni dall'incarico in presenza di altre circostanze, da motivare adeguatamente, di rilevanza tale che risulti impossibile la prosecuzione del contratto di revisione anche in considerazione delle finalità dell'attività di revisione legale.

Le dimissioni, in ogni caso, vanno formulate in tempi e modi idonei per consentire alla medesima società assoggettata a revisione di provvedere conseguentemente e di poter procedere all'affidamento di un nuovo incarico ad altro revisore legale.

Art. 6, D.M. Econ. e Fin. n. 261/2012

Il revisore legale comunica le proprie dimissioni al rappresentante legale e al presidente dell'organo di controllo della società assoggetta a revisione.

Gli amministratori convocano senza ritardo l'assemblea dei soci, affinchè la stessa, sentito l'organo di controllo e preso atto delle intervenute dimissioni, provveda a conferire l'incarico ad un altro revisore legale secondo le modalità previste dal decreto attuativo.

In ogni caso, le funzioni di revisione legale continuano a essere esercitate dal medesimo revisore legale fino a quando la deliberazione di conferimento del nuovo incarico non è divenuta efficace e, comunque, non oltre sei mesi dalla data di presentazione delle dimissioni.

In evidenza: decorrenza delle dimissioni del sindaco

La Corte di Cassazione, con la sentenza n. 6781 del 4 maggio 2012, si è espressa in merito alla decorrenza delle dimissioni del sindaco effettivo. Tale fattispecie rileva particolarmente nel caso in cui il collegio sindacale sia incaricato della revisione legale dei conti societari.

Secondo la Suprema corte la rinuncia alla carica di sindaco effettivo ha efficacia nel momento in cui il supplente riceve comunicazione. Le dimissioni di un membro effettivo del collegio sindacale di una società, infatti, decorrono dal momento in cui è possibile sostituire automaticamente il soggetto dimissionario con un supplente. Se, invece, la sostituzione non è immediata, la cessazione della carica avrà effetto solo da quando sarà ricostituito l'organo collegiale.

Risoluzione del contratto di revisione

Art. 7, D.M. Econ. e Fin. n. 261/2012

Il revisore legale o la società di revisione legale e la società assoggettata a revisione possono consensualmente determinarsi alla risoluzione del contratto di revisione, purchè sia garantita la continuità dell'attività di revisione legale.

L'assemblea, acquisite le osservazioni formulate dal revisore legale o dalla società di revisione legale e sentito l'organo di controllo anche sulle predette osservazioni, delibera la risoluzione consensuale del contratto di revisione e provvede a conferire un nuovo incarico ad un altro revisore legale o ad un'altra società di revisione.

In ogni caso, le funzioni di revisione legale continuano a essere esercitate dal medesimo revisore legale o dalla medesima società di revisione legale fino a quando la deliberazione di conferimento del nuovo incarico non è divenuta efficace e, comunque, non oltre sei mesi dalla data di presentazione delle dimissioni.

Corrispettivo

Art. 10, co. 9,10,11 e 13 D.Lgs. n. 39/2010

Il corrispettivo per l'incarico di revisione legale:

- non può essere subordinato ad alcuna condizione;

- non può essere stabilito in funzione dei risultati della revisione;

- non può dipendere in alcun modo dalla prestazione di servizi diversi dalla revisione alla società che conferisce l'incarico, alle sue controllate e controllanti, da parte del revisore legale o della loro rete.

Il corrispettivo per l'incarico di revisione legale è determinato in modo da garantire la qualità e l'affidabilità dei lavori. A tale fine i soggetti incaricati della revisione legale determinano le risorse professionali e le ore da impiegare nell'incarico avendo riguardo:

a. alla dimensione, composizione e rischiosità delle più significative grandezze patrimoniali, economiche e finanziarie del bilancio della società che conferisce l'incarico, nonchè ai profili di rischio connessi al processo di consolidamento dei dati relativi alle società del gruppo;

b. alla preparazione tecnica e all'esperienza che il lavoro di revisione richiede;

c. alla necessità di assicurare, oltre all'esecuzione materiale delle verifiche, un'adeguata attività di supervisione e di indirizzo, nel rispetto dei principi di cui all'arti. 11. (principi di revisione).

I soggetti di cui al comma 3 non sollecitano o accettano regali o favori di natura pecuniaria e non pecuniaria dall'ente sottoposto a revisione o da qualsiasi ente legato a un ente sottoposto a revisione, salvo nel caso in cui un terzo informato, obiettivo e ragionevole considererebbe il loro valore trascurabile o insignificante.

In evidenza: informazioni da inserire nella Nota Integrativa della società sottoposta a revisione legale

Salvo che la società sia inclusa in un ambito di consolidamento e le informazioni siano contenute nella nota integrativa del relativo bilancio consolidato, la Nota Integrativa della società sottoposta a revisione legale deve indicare:

l'importo totale dei corrispettivi spettanti al revisore legale o alla società di revisione legale per la revisione legale dei conti annuali, l'importo totale dei corrispettivi di competenza per gli altri servizi di verifica svolti;

l'importo totale dei corrispettivi di competenza per i servizi di consulenza fiscale;

l'importo totale dei corrispettivi di competenza per altri servizi diversi dalla revisione contabile.

Attività svolte

Ai sensi dell'art. 14, co. 1, D.Lgs. n. 39/2010, il revisore legale incaricato di effettuare la revisione legale dei conti:

a. esprime con apposita relazione un giudizio sul bilancio di esercizio e sul bilancio consolidato, ove redatto;

b.verifica nel corso dell'esercizio la regolare tenuta della contabilità sociale e la corretta rilevazione dei fatti di gestione nelle scritture contabili.

Nel fare ciò è tenuto a rispettare dei principi, di seguito illustrati:

Principi di revisione

Artt. 9 e 9-bis D.Lgs. n. 39/2010

I soggetti abilitati all'esercizio dell'attività di revisione legale dei conti rispettano i principi di:

v deontologia professionale,

v scetticismo professionale

v riservatezza,

v segreto professionale

Art.11, D.Lgs. n. 39/2010

Il nuovo articolo 11 disciplinante i “Principi di revisione” prevede:

“1. La revisione legale è svolta in conformità ai principi di revisione internazionali adottati dalla Commissione europea ai sensi dell'articolo 26, paragrafo 3, della direttiva 2006/43/CE, come modificata dalla direttiva 2014/56/UE.

2. Fino all'adozione dei principi di cui al comma 1 da parte della Commissione europea, la revisione legale è svolta in conformità ai principi di revisione elaborati, tenendo conto dei principi di revisione internazionali, da associazioni e ordini professionali congiuntamente al Ministero dell'economia e delle finanze e alla Consob e adottati dal Ministero dell'economia e delle finanze, sentita la Consob. A tal fine, il Ministero dell'economia e delle finanze sottoscrive una convenzione con gli ordini e le associazioni professionali interessati, finalizzata a definire le modalità di elaborazione dei principi. 3. In vigenza dei principi di revisione internazionali adottati ai sensi del comma 1, possono essere stabilite dal Ministero dell'economia e delle finanze, sentita la Consob, procedure o obblighi di revisione supplementari, nella misura necessaria a conferire maggiore credibilità e qualità ai bilanci, attraverso la procedura di cui al comma 2.”.

Determina RGS del 20 novembre 2018 n. 245504

Sul sito istituzionale del MEF è stato pubblicato il Codice dei principi di deontologia professionale, riservatezza e segreto professionale dei soggetti abilitati all'esercizio dell'attività di revisione legale dei conti. Tale documento si suddivide in due parti: nella prima sezione vengono definiti i principi deontologici fondamentali e si fornisce un quadro di natura concettuale che deve essere applicato nell'identificazione dei rischi di mancata osservanza dei suddetti principi fondamentali, mentre nella seconda vengono descritte le modalità di applicazione del quadro concettuale in determinate situazioni, con esempi di misure di salvaguardia.

I principi fondamentali che il revisore deve osservare riguardano:

-l'integrità: ovvero l'essere diretto, trasparente e onesto in tutte le sue relazioni professionali;

-l'obiettività: che comporta non avere pregiudizi o conflitti di interesse, né accettare indebite influenze di terzi che possano condizionare il suo giudizio professionale;

-la competenza professionale e la diligenza: ovvero mantenere le conoscenze e le capacità professionali ad un livello tale da garantire che il cliente riceva prestazioni caratterizzate da competenza e professionalità;

-la riservatezza, che si traduce nel rispettare la confidenzialità delle informazioni acquisite nell'ambito di una relazione professionale;

-il comportamento professionale: rispettare la normativa applicabile ed evitare di porre in essere azioni che diano discredito all'attività di revisione.

In evidenza: I Principi di revisione internazionali ISA (International Standard Auditing)

Sono stati adottati, con determina del Ragioniere generale dello Stato datata 23 dicembre 2014, i principi di revisione ISA Italia, risultanti dalla collaborazione con le associazioni e gli ordini professionali (l'Associazione Italiana Revisori Contabili (Assirevi), il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (CNDCEC) e l'Istituto Nazionale Revisori Legali (INRL)) su base convenzionale, e CONSOB, ai sensi degli articoli 11 e 12 del D.Lgs. 39/2010 e comprendono:

- i principi di revisione internazionali (ISA) - versione Clarified 2009, dal principio n. 200 al n. 720 (di seguito anche "ISA Clarified") - tradotti in lingua italiana dal CNDCEC nel corso del 2010 con la collaborazione di Assirevi e Consob e successivamente integrati dagli stessi e dall'INRL con considerazioni specifiche finalizzate a supportarne l'applicazione, nell'ambito delle disposizioni normative e regolamentari dell'ordinamento italiano;

- i principi di revisione, predisposti al fine di adempiere a disposizioni normative e regolamentari dell'ordinamento italiano non previste dagli ISA Clarified ed aventi ad oggetto:

a.le verifiche periodiche in materia di regolare tenuta della contabilità sociale (principio di revisione (SA Italia) n. 250B "Le verifiche della regolare tenuta della contabilità sociale");

b.l'espressione, nell'ambito della relazione di revisione, del giudizio sulla coerenza delle informazioni contenute nella relazione sulla gestione e di alcune informazioni contenute nella relazione sul governo societario e gli assetti proprietari (principio di revisione (SA Italia) n. 720B "Le responsabilità del soggetto incaricato della revisione legale relativamente all'espressione del giudizio sulla coerenza").

È stato inoltre elaborato il principio internazionale sul controllo della qualità (ISQC Italia) 1 "Controllo della qualità per i soggetti abilitati che svolgono revisioni contabili complete e limitate del bilancio, nonché altri incarichi finalizzati a fornire un livello di attendibilità ad un'informazione e servizi connessi”. I soggetti iscritti al Registro dei revisori legali sono tenuti ad osservare tale principio nell'esercizio della revisione legale ai sensi del D.Lgs. 39/2010. I principi di revisione ISA Italia ed il principio sul controllo della qualità ISQC1 Italia identificano gli obiettivi del revisore e definiscono le regole di comportamento, prevedendo anche linee guida e materiale esplicativo che guidano il revisore nell'applicazione pratica delle regole di comportamento, anche con riferimento alla revisione delle imprese di dimensioni minori.

L'applicazione dei principi decorre in relazione alle revisioni dei bilanci 2015 (periodi amministrativi che iniziano dal 1° gennaio 2015 o successivamente) e, per il principio SA Italia 250B e ISQC1 Italia, dal 1° gennaio 2015.

Per quanto attiene alle attività che il revisore compie nell'espletamento del suo incarico, esse sono state oggetto di un intervento normativo attuato dal D. Lgs. 139/2015 volto a modificare e ampliare la nozione ed il contenuto del giudizio di coerenza. Tali modificazioni hanno effetto con l'entrata in vigore dell'art. 10, prevista per il 1 gennaio 2016, pertanto il nuovo giudizio di coerenza dovrà essere attuato a partire dai bilanci chiusi al 31/12/2016. Ciò premesso, si elencano di seguito le attività svolte dal revisore incaricato nella redazione della relazione di revisione e giudizio sul bilancio:

Redazione della relazione di revisione e giudizio sul bilancio

Art.14, D.Lgs. n. 39/2010

I commi 1, 2, 3, 3-bis, 4, 5 e 7 contenuta nel nuovo articolo 14 del D.LGs. 39/2010 così come modificato dal D.Lgs. 17 luglio 2016, n. 135, ha disposto che le disposizioni del presente articolo non si applicano con riferimento agli esercizi sociali delle società sottoposte a revisione legale in corso al 5/8/2016.

La nuova formulazione sulla “Relazione di revisione e giudizio sul bilancio” modifica il contenuto della stessa andando a recepire quanto disposto dal principio di revisione Isa Italia 570.

La relazione dovrà infatti contenere una dichiarazione su eventuali incertezze significative relative a eventi o a circostanze che potrebbero sollevare dubbi significativi sulla capacità della società sottoposta a revisione a mantenere la continuità aziendale;

Ciò comporta che il revisore dovrà porre una particolare attenzione nell'andare a valutare la continuità aziendale in un ottica “prospettica”.

Il nuovo testo prevede espressamente che:

“1. Il revisore legale o la società di revisione legale incaricati di effettuare la revisione legale dei conti: a) esprimono con apposita relazione un giudizio sul bilancio di esercizio e sul bilancio consolidato, ove redatto ed illustrano i risultati della revisione legale; b) verificano nel corso dell'esercizio la regolare tenuta della contabilità sociale e la corretta rilevazione dei fatti di gestione nelle scritture contabili.

2. La relazione, redatta in conformità ai principi di revisione di cui all'articolo 11, comprende: a) un paragrafo introduttivo che identifica il bilancio di esercizio o consolidato sottoposto a revisione legale e il quadro normativo sull'informazione finanziaria applicato alla sua redazione; b) una descrizione della portata della revisione legale svolta con l'indicazione dei principi di revisione osservati; c) un giudizio sul bilancio che indica chiaramente se questo è conforme alle norme che ne disciplinano la redazione e se rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria e il risultato economico dell'esercizio; d) eventuali richiami di informativa che il revisore sottopone all'attenzione dei destinatari del bilancio, senza che essi costituiscano rilievi; e) un giudizio sulla coerenza della relazione sulla gestione con il bilancio e sulla sua conformità alle norme di legge. Il giudizio contiene altresì una dichiarazione rilasciata sulla base delle conoscenze e della comprensione dell'impresa e del relativo contesto acquisite nel corso dell'attività di revisione legale, circa l'eventuale identificazione di errori significativi nella relazione sulla gestione, nel qual caso sono fornite indicazioni sulla natura di tali errori; f) una dichiarazione su eventuali incertezze significative relative a eventi o a circostanze che potrebbero sollevare dubbi significativi sulla capacità della società sottoposta a revisione di mantenere la continuità aziendale; g) l'indicazione della sede del revisore legale o della società di revisione legale.

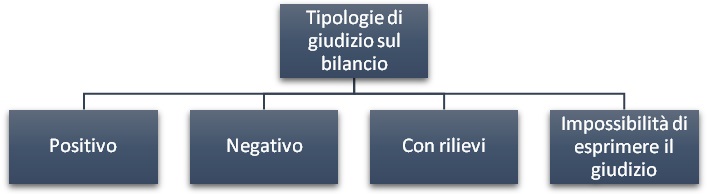

3. Nel caso in cui il revisore esprima un giudizio sul bilancio con rilievi, un giudizio negativo o rilasci una dichiarazione di impossibilità di esprimere un giudizio, la relazione illustra analiticamente i motivi della decisione.

3-bis. Qualora la revisione legale sia stata effettuata da più revisori legali o più società di revisione legale, essi raggiungono un accordo sui risultati della revisione legale dei conti e presentano una relazione e un giudizio congiunti. In caso di disaccordo, ogni revisore legale o società di revisione presenta il proprio giudizio in un paragrafo distinto della relazione di revisione, indicando i motivi del disaccordo.

4. La relazione è datata e sottoscritta dal responsabile dell'incarico. Quando la revisione legale è effettuata da una società di revisione, la relazione reca almeno la firma dei responsabili della revisione che effettuano la revisione per conto della società medesima. Qualora l'incarico sia stato affidato congiuntamente a più revisori legali, la relazione di revisione è firmata da tutti i responsabili dell'incarico.

5. Si osservano i termini e le modalità di deposito di cui agli articoli 2429, terzo comma, e 2435, primo comma, del codice civile. Si osservano i termini e le modalità di deposito di cui agli articoli 2429, terzo comma, e 2435, primo comma, del codice civile, salvo quanto disposto dall'articolo 154-ter del TUF.

6. I soggetti incaricati della revisione legale hanno diritto ad ottenere dagli amministratori documenti e notizie utili all'attività di revisione legale e possono procedere ad accertamenti, controlli ed esame di atti e documentazione.

7. La relazione del revisore legale o della società di revisione legale sul bilancio consolidato deve rispettare i requisiti di cui ai commi da 2 a 4. Nel giudicare la coerenza della relazione sulla gestione con il bilancio, come prescritto dal comma 2, lettera e), il revisore legale o la società di revisione legale considerano il bilancio consolidato e la relazione consolidata sulla gestione.”.

In evidenza: Fac Simile della Relazione di revisione

1. ESEMPIO DI RELAZIONE CON GIUDIZIO POSITIVO

All'Assemblea degli Azionisti

della Alfa S.p.A.

1. Ho svolto la revisione legale del bilancio d'esercizio della Alfa S.p.A. al 31 dicembre ****. La responsabilità della redazione del bilancio d'esercizio in conformità alle norme che ne disciplinano i criteri di redazione compete agli amministratori della Alfa S.p.A.. E' mia la responsabilità del giudizio professionale espresso sul bilancio d'esercizio e basato sulla revisione legale.

2. Il mio esame è stato condotto secondo gli statuiti principi di revisione. In conformità ai predetti principi, la revisione è stata svolta al fine di acquisire ogni elemento necessario per accertare se il bilancio d'esercizio sia viziato da errori significativi e se risulti, nel suo complesso, attendibile. Il procedimento di revisione è stato svolto in modo coerente con la dimensione della società e con il suo assetto organizzativo. Esso comprende l'esame, sulla base di verifiche a campione, degli elementi probativi a supporto dei saldi e delle informazioni contenuti nel bilancio, nonché la valutazione dell'adeguatezza e della correttezza dei criteri contabili utilizzati e della ragionevolezza delle stime effettuate dagli amministratori. Ritengo che il lavoro svolto fornisca una ragionevole base per l'espressione del mio giudizio professionale.

Per il giudizio relativo al bilancio dell'esercizio precedente, i cui dati sono presentati a fini comparativi, secondo quanto richiesto dalla legge, si fa riferimento alla relazione da me (o da altro revisore legale) emessa in data …… .

3. A mio giudizio, il soprammenzionato bilancio d'esercizio è conforme alle norme che ne disciplinano i criteri di redazione; esso pertanto é stato redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico della Alfa S.p.A. per l'esercizio chiuso al 31 dicembre ****.

4. La responsabilità della redazione della relazione sulla gestione in conformità a quanto previsto dalle norme di legge compete agli amministratori della Alfa S.p.A.. E' di mia competenza l'espressione del giudizio sulla coerenza della relazione sulla gestione con il bilancio, come richiesto dall'art.14, comma 2, lettera e), del decreto legislativo 27 gennaio 2010 n. 39. A tal fine, ho svolto le procedure indicate dal principio di revisione n. PR 001 emanato dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili e raccomandato dalla Consob. A mio giudizio la relazione sulla gestione è coerente con il bilancio d'esercizio della Alfa S.p.A. al 31 dicembre ****.

5. Sulla base delle premesse di cui ai punti precedenti posso affermare che non sussitono/sussistono eventi o a circostanze che potrebbero sollevare dubbi significativi sulla capacità della società sottoposta a revisione a mantenere la continuità aziendale.

Luogo e data di emissione

FIRMA DEL REVISORE LEGALE

Nome e Cognome

2. ESEMPIO DI RELAZIONE CON GIUDIZIO CON RILIEVI PER DEVIAZIONE DALLE NORME CHE DISCIPLINANO LA REDAZIONE DEL BILANCIO D'ESERCIZIO

All'Assemblea degli Azionisti

della Alfa S.p.A.

Ho svolto la revisione legale del bilancio d'esercizio della Alfa S.p.A. al 31 dicembre ****. La responsabilità della redazione del bilancio d'esercizio in conformità alle norme che ne disciplinano i criteri di redazione compete agli amministratori della Alfa S.p.A.. E' mia la responsabilità del giudizio professionale espresso sul bilancio d'esercizio e basato sulla revisione legale.

Il mio esame è stato condotto secondo gli statuiti principi di revisione. In conformità ai predetti principi, la revisione è stata svolta al fine di acquisire ogni elemento necessario per accertare se il bilancio d'esercizio sia viziato da errori significativi e se risulti, nel suo complesso, attendibile. Il procedimento di revisione è stato svolto in modo coerente con la dimensione della società e con il suo assetto organizzativo. Esso comprende l'esame, sulla base di verifiche a campione, degli elementi probativi a supporto dei saldi e delle informazioni contenuti nel bilancio, nonché la valutazione dell'adeguatezza e della correttezza dei criteri contabili utilizzati e della ragionevolezza delle stime effettuate dagli amministratori. Ritengo che il lavoro svolto fornisca una ragionevole base per l'espressione del mio giudizio professionale.

Per il giudizio relativo al bilancio dell'esercizio precedente, i cui dati sono presentati a fini comparativi, secondo quanto richiesto dalla legge, si fa riferimento alla relazione da me (o da altro revisore legale) emessa in data …… .

[Descrizione dei rilievi del revisore legale riguardo:

norme di legge o principi contabili da applicare;

modalità di applicazione di norme di legge e principi contabili sui quali si concorda;

completezza dell'informativa.

Quantificazione degli effetti sulla voce interessata e sul patrimonio netto ed il risultato d'esercizio, al netto di effetti fiscali].

Esempio.

La Società non ha adeguato i crediti commerciali, iscritti nell'attivo circolante, al presunto valore di realizzo, come richiesto dalle norme di legge ed i principi contabili. Conseguentemente i crediti commerciali sono sopravvalutati per Euro …., mentre il patrimonio netto ed il risultato d'esercizio sono rispettivamente sopravvalutati per Euro …… ed Euro …… al netto di effetti fiscali.

A mio giudizio, ad eccezione degli effetti di quanto indicato al paragrafo 3, il soprammenzionato bilancio d'esercizio è conforme alle norme che ne disciplinano i criteri di redazione; esso pertanto è stato redatto con chiarezza e rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico della Alfa S.p.A. per l'esercizio chiuso al 31 dicembre ****.

La responsabilità della redazione della relazione sulla gestione in conformità a quanto previsto dalle norme di legge compete agli amministratori della Alfa S.p.A.. E' di mia competenza l'espressione del giudizio sulla coerenza della relazione sulla gestione con il bilancio, come richiesto dall'art.14, comma 2, lettera e), del decreto legislativo 27 gennaio 2010 n. 39. A tal fine, ho svolto le procedure indicate dal principio di revisione n. PR 001 emanato dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili e raccomandato dalla Consob. A mio giudizio la relazione sulla gestione è coerente con il bilancio d'esercizio della Alfa S.p.A. al 31 dicembre ****.

Sulla base delle premesse di cui ai punti precedenti posso affermare che non sussitono/sussistono eventi o a circostanze che potrebbero sollevare dubbi significativi sulla capacità della società sottoposta a revisione a mantenere la continuità aziendale.

Luogo e data di emissione

FIRMA DEL REVISORE LEGALE

Nome e Cognome

3. ESEMPIO DI RELAZIONE CON GIUDIZIO NEGATIVO A CAUSA DI DEVIAZIONI DALLE NORME CHE DISCIPLINANO IL BILANCIO D'ESERCIZIO E DAI PRINCIPI CONTABILI

All'Assemblea degli Azionisti

della Alfa S.p.A.

Ho svolto la revisione legale del bilancio d'esercizio della Alfa S.p.A. al 31 dicembre ****. La responsabilità della redazione del bilancio d'esercizio in conformità alle norme che ne disciplinano i criteri di redazione compete agli amministratori della Alfa S.p.A.. E' mia la responsabilità del giudizio professionale espresso sul bilancio d'esercizio e basato sulla revisione legale.

Il mio esame è stato condotto secondo gli statuiti principi di revisione. In conformità ai predetti principi, la revisione è stata svolta al fine di acquisire ogni elemento necessario per accertare se il bilancio d'esercizio sia viziato da errori significativi e se risulti, nel suo complesso, attendibile. Il procedimento di revisione è stato svolto in modo coerente con la dimensione della società e con il suo assetto organizzativo. Esso comprende l'esame, sulla base di verifiche a campione, degli elementi probativi a supporto dei saldi e delle informazioni contenuti nel bilancio, nonché la valutazione dell'adeguatezza e della correttezza dei criteri contabili utilizzati e della ragionevolezza delle stime effettuate dagli amministratori. Ritengo che il lavoro svolto fornisca una ragionevole base per l'espressione del mio giudizio professionale.

Per il giudizio relativo al bilancio dell'esercizio precedente, i cui dati sono presentati a fini comparativi, secondo quanto richiesto dalla legge, si fa riferimento alla relazione da me (o da altro revisore legale) emessa in data …… .

[Descrizione dei rilievi del revisore legale riguardo:

● norme di legge o principi contabili da applicare;

● modalità di applicazione di norme di legge e principi contabili sui quali si concorda;

● completezza dell'informativa.

Quantificazione degli effetti sulla voce interessata e sul patrimonio netto ed il risultato d'esercizio, al netto di effetti fiscali].

Esempio.

La Società ha effettuato una rivalutazione volontaria, sulla base di stime degli amministratori, di componenti delle immobilizzazioni immateriali per Euro ……. e dei fabbricati per Euro ……… con contropartita agli altri ricavi di conto economico.

Conseguentemente le immobilizzazioni immateriali e materiali sono sopravvalutate di pari importo, mentre il patrimonio netto ed il risultato d'esercizio sono rispettivamente sopravvalutati di Euro ……… ed Euro ……, al netto di effetti fiscali.

A mio giudizio, a causa della significatività degli effetti sul bilancio d'esercizio dei rilievi esposti al paragrafo 3, il soprammenzionato bilancio d'esercizio non è conforme alle norme che ne disciplinano i criteri di redazione; esso pertanto non è stato redatto con chiarezza e non rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico della Alfa S.p.A. per l'esercizio chiuso al 31 dicembre ****.

La responsabilità della redazione della relazione sulla gestione in conformità a quanto previsto dalle norme di legge compete agli amministratori della Alfa S.p.A.. E' di mia competenza l'espressione del giudizio sulla coerenza della relazione sulla gestione con il bilancio, come richiesto dall'art.14, comma 2, lettera e), del decreto legislativo 27 gennaio 2010 n. 39. A causa dellasignificatività delle deviazioni dalle norme che disciplinano i criteri di redazione del bilancio, come indicato al paragrafo 3, non sono in grado di esprimere un giudizio sulla coerenza della relazione sulla gestione con il bilancio d'esercizio della Alfa S.p.A. al 31 dicembre ****.

Sulla base delle premesse di cui ai punti precedenti posso affermare che non sussitono/sussistono eventi o a circostanze che potrebbero sollevare dubbi significativi sulla capacità della società sottoposta a revisione a mantenere la continuità aziendale.

Luogo e data di emissione

FIRMA DEL REVISORE LEGALE

Nome e Cognome

4. ESEMPIO DI RELAZIONE CON IMPOSSIBILITÀ DI ESPRIMERE UN GIUDIZIO PER GRAVE MANCANZA DI ELEMENTI PROBATIVI

All'Assemblea degli Azionisti

della Alfa S.p.A.

Ho svolto la revisione legale del bilancio d'esercizio della Alfa S.p.A. al 31 dicembre ****. La responsabilità della redazione del bilancio d'esercizio in conformità alle norme che ne disciplinano i criteri di redazione compete agli amministratori della Alfa S.p.A.. E' mia la responsabilità del giudizio professionale espresso sul bilancio d'esercizio e basato sulla revisione legale.

Il mio esame, ad eccezione di quanto indicato al paragrafo 3, è stato condotto secondo gli statuiti principi di revisione. In conformità ai predetti principi, la revisione è stata svolta al fine di acquisire ogni elemento necessario per accertare se il bilancio d'esercizio sia viziato da errori significativi e se risulti, nel suo complesso, attendibile. Il procedimento di revisione è stato svolto in modo coerente con la dimensione della società e con il suo assetto organizzativo. Esso comprende l'esame, sulla base di verifiche a campione, degli elementi probativi a supporto dei saldi e delle informazioni contenuti nel bilancio, nonché la valutazione dell'adeguatezza e della correttezza dei criteri contabili utilizzati e della ragionevolezza delle stime effettuate dagli amministratori. Ritengo che il lavoro svolto fornisca una ragionevole base per l'espressione del mio giudizio professionale.

Per il giudizio relativo al bilancio dell'esercizio precedente, i cui dati sono presentati a fini comparativi, secondo quanto richiesto dalla legge, si fa riferimento alla relazione da me (o da altro revisore legale) emessa in data …… .

[Descrizione dei fatti che impediscono di esprimere il giudizio]

Esempio.

Sebbene la voce rimanenze ammonti al 70% dell'attivo patrimoniale, operando la Società nel settore della Grande Distribuzione, non è stato effettuato un inventario fisico, né, non sussistendo obbligo di legge, è disponibile alcuna forma di contabilità di magazzino per le rimanenze situate presso i punti di vendita.

Il valore delle rimanenze iscritto in bilancio è stato stimato sulla base delle vendite, dei margini e degli acquisti. In tali circostanze non sono in grado di esprimere un giudizio sulla voce rimanenze iscritta in bilancio per Euro………..

A causa della rilevanza delle limitazioni alle mie verifiche descritte nel precedente paragrafo 3, non sono in grado di esprimere un giudizio sul bilancio della Alfa S.p.A. per l'esercizio chiuso al 31 dicembre****.

La responsabilità della redazione della relazione sulla gestione in conformità a quanto previsto dalle norme di legge compete agli amministratori della Alfa S.p.A.. E' di mia competenza l'espressione del giudizio sulla coerenza della relazione sulla gestione con il bilancio, come richiesto dall'art.14, comma 2, lettera e), del decreto legislativo 27 gennaio 2010 n. 39. A causa della dichiarata impossibilità di esprimere un giudizio sul bilancio d'esercizio, per le ragioni indicate al paragrafo 3, non sono in grado di esprimere un giudizio sulla coerenza della relazione sulla gestione con il bilancio d'esercizio della Alfa S.p.A. al 31 dicembre ****.

Sulla base delle premesse di cui ai punti precedenti non posso affermare che non sussitono/sussistono eventi o a circostanze che potrebbero sollevare dubbi significativi sulla capacità della società sottoposta a revisione a mantenere la continuità aziendale.

Luogo e data di emissione

FIRMA DEL REVISORE LEGALE

Nome e Cognome

Giudizio sul bilancio

Circostanza

Effetti rilevanti sul bilancio della circostanza

Tipo di giudizio

Non sono state riscontrate deviazioni di effetto significativo dalle norme di legge e/o dai principi contabili di riferimento, né limitazioni allo svolgimento di procedure di revisione necessarie nell'applicazione dei principi di revisione

__

Giudizio Positivo

Deviazioni significative dalle norme di legge e/o dai principi contabili di riferimento

No

Giudizio con rilievi

Sì

Giudizio negativo