Immobilizzazioni finanziarieFonte: Cod. Civ. Articolo 2424

18 Aprile 2016

Inquadramento

L'acquisto di titoli e partecipazioni effettuati dall'impresa che sono destinati a permanere nel patrimonio per più esercizi sono iscritte tra le immobilizzazioni finanziarie. Le immobilizzazioni finanziarie sono costituite da titoli, dalle partecipazioni e dai crediti che l'azienda detiene a titolo di investimento durevole e non a fine speculativo di breve periodo, che al contrario si collocano nell'attivo circolante del bilancio alla voce CIII dello stato patrimoniale tra le “attività finanziarie che non costituiscono immobilizzazioni”.

L'investimento in immobilizzazioni finanziarie risponde anche alla possibile esigenza di controllo o collegamento tra imprese per strategie azionarie o di mercato. Aspetti civilistici

L'articolo 2424-bis del codice civile prevede che gli elementi patrimoniali destinati a essere utilizzati durevolmente devono essere iscritti tra le Immobilizzazioni, precisando al secondo comma, che vanno tra queste considerate le partecipazioni in altre imprese nelle quali si esercita una notevole influenza. In base alla definizione dell'articolo 2359 c.c. si ha notevole influenza nell'assemblea della partecipata quanto si esercitano almeno un quinto dei voti, ovvero un decimo quando la società è quotata in borsa.

Le immobilizzazioni finanziarie si compongono di:

L'articolo 2424 del codice civile è stato rivisto dal D.Lgs. n. 139/2015 che ha modificato la classificazione delle immobilizzazioni finanziarie per i bilanci che interessano gli esercizi a partire dal 1° gennaio 2016. Gli schemi delle versioni dell'art. 2424 sono sotto messe a confronto:

Le partecipazioni

Ai fini dei requisiti del controllo e collegamento si fa rifermento alla previsione dell'articolo 2359 del codice civile in base al quale:

L'OIC n. 21 ha riscontrato che con il termine “influenza dominante” è ad esempio il caso in cui è concessa la facoltà di nominare la maggioranza degli amministratori della partecipata.

La nuova formulazione dello schema di bilancio evidenzia i crediti e le partecipazioni in imprese sottoposte al controllo delle controllanti, in espressione al controllo societario anche indiretto. Valutazione della partecipazione al costo

Ai fini della valutazione delle immobilizzazioni finanziarie si può fare riferimento all'art. 2426 del codice civile che prevede sia dei principi generici per ciascun tipo di immobilizzazione sia specifici per le immobilizzazioni finanziarie.

Le immobilizzazioni finanziarie vengono iscritte in bilancio al costo di acquisto, comprensivo anche dei costi accessori, ovvero al costo di produzione. Tra i costi accessori che costituiscono il valore del titolo si rilevano:

Qualora il valore così determinato risulti notevolmente diminuito negli esercizi successivi, l'immobilizzazione finanziaria va iscritta a tale minor valore.

In alternativa le partecipazioni possono valutate con il metodo del “patrimonio netto” vale a dire per un valore pari alla frazione del patrimonio netto delle imprese collegate o controllate, sottraendo a tale valore eventuali dividendi.

Giurisprudenza Come rilevato dalla Corte di Cassazione con sentenza 6911 del 1° aprile 2005, l'iscrizione nel bilancio di una società dei titoli posseduti dalla società tra le immobilizzazioni finanziarie o nell'attivo circolante, non dipende dalla natura in sé dei titoli, ma dalla destinazione economico gestionale che gli amministratori valutano opportuna per quei titoli. Non possono quindi essere considerati fittizi eventuali utili che scaturiscono dall'oculata iscrizione o variazione di categoria dei titoli nell'attivo circolante o tra le immobilizzazioni. Effetti sul conto economico

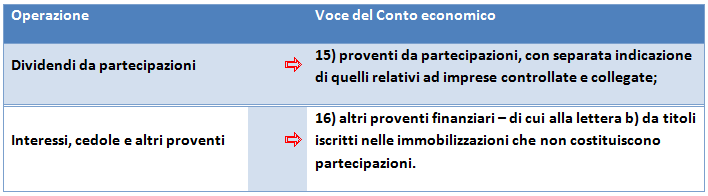

Dall'investimento in immobilizzazioni finanziarie si generano dei risultati economici relativi ai dividendi delle partecipazioni o agli interessi attivi e cedole degli altri strumenti finanziari.

Il conto economico di cui all'articolo 2425 c.c. prevede le seguenti voci del Gruppo C) proventi e oneri finanziari:

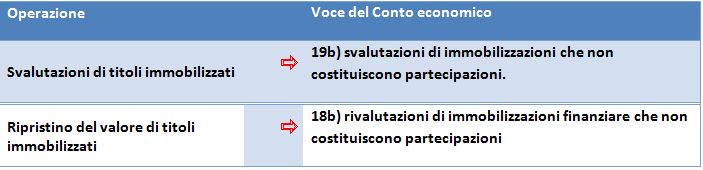

Al termine dell'esercizio gli amministratori dovranno valutare se la partecipazione valutata con il metodo di costo ha subito una perdita durevole di valore, determinata, in base a quanto riportato dall'OIC 21, confrontando il valore di iscrizione in bilancio della partecipazione con il suo valore recuperabile, determinato in base ai benefici futuri che si prevede affluiranno all'economia della partecipante. Le svalutazioni e i ripristini di valore delle partecipazioni sono iscritte alla voce D) del conto economico “rettifiche di valore delle attività finanziarie”:

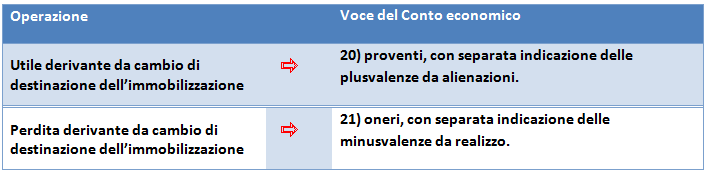

Gli utili o le perdite generati dal cambio di destinazione di un titolo o di una partecipazione sono considerati come frutti di eventi straordinari e come tali sono collocati tra la voce E) del conto economico tra i proventi o gli oneri straordinari.

Per le partecipazioni in imprese controllate o collegate può essere applicato il metodo di valutazione del “patrimonio netto” della partecipata. Questi investimenti non mirano solitamente solo agli utili temporanei (dividendi), ma sono finalizzati ad una consistenza patrimoniale e sui benefici del controllo o dell'influenza che può essere esercitata sulla partecipata.

L'OIC 17 ha sostituito il precedente OIC 21 sulla valutazione delle partecipazioni con il metodo del patrimonio netto, mentre non viene più riportato il cd. ”metodo del patrimonio netto con rappresentazione solo patrimoniale” previsto dal precedente OIC.

L'articolo 2426, c. 4, del codice civile stabilisce che “le immobilizzazioni consistenti in partecipazioni in imprese controllate o collegate possono essere valutate, con riferimento ad una o più di dette imprese”, al posto del criterio del costo, “per un importo pari alla corrispondente frazione del patrimonio netto risultante dall'ultimo bilancio delle imprese medesime, detratti i dividendi ed operate le rettifiche richieste dai principi di redazione del bilancio consolidato nonché quelle necessarie per il rispetto della clausola generale e dei principi stabiliti per la redazione del bilancio dagli artt. 2423 e 2423-bis”. La stessa norma (articolo 2426 del codice civile) disciplina inoltre le seguenti situazioni:

A) Prima iscrizione in bilancio con il metodo del patrimonio netto, qualora il costo di acquisto sia superiore al valore della quota del patrimonio, la differenza:

L'OIC 17 analizza l'ipotesi in cui emergano delle differenze tra il costo sostenuto per l'acquisto della partecipazione e la corrispondente frazione di patrimonio netto contabile della partecipata. Qualora la differenza sia positiva le ipotesi sono:

Anche nell'ipotesi in cui la differenza iniziale sia negativa ovvero, il costo sostenuto per l'acquisto della partecipazione è inferiore alla corrispondente frazione di patrimonio netto contabile della partecipata, si prospettare due ipotesi: a) se la differenza è dovuta ad un “buon affare” e non alla previsione di perdite la partecipante iscrive la partecipazione al maggior valore del patrimonio netto rettificato della partecipata rispetto al prezzo di costo, e evidenzia in contropartita, all'interno della voce AVII “Altre riserve”, una “Riserva per plusvalori di partecipazioni acquisite”, indistribuibile; b) qualora invece la differenza iniziale negativa è dovuta alla presenza:

tale differenza rappresenta un “Fondo per rischi e oneri futuri” di cui si mantiene memoria extracontabilmente, che viene è utilizzato negli esercizi successivi a rettifica dei risultati della parteciapata influenzati dalle casistiche sopra rilevati.

B) le plusvalenze degli esercizi successivi, derivanti dall'applicazione del metodo del patrimonio netto, rispetto al coasto di acquisto, o al valore indicato nel bilancio dell'esercizio precedente sono iscritte in una riserva non distribuibile. Momento di rilevazione dei dati di bilancio

Il principio contabile n. 17 (che ricomprende il metodo del patrimonio netto precedentemente compreso nel OIC n. 21) si è occupato anche del momento di rilevazione dei dati di bilancio prevedendo che, qualora non sia stata ancora effettuata la delibera di approvazione del bilancio della partecipata, è possibile utilizzare il progetto redatto dall'organo amministrativo. La data del bilancio della partecipata deve corrispondere con quella della partecipante, ma è prevista una deroga qualora vengano rispettate le seguenti condizioni:

Rilevazione del risultato della partecipazione con il metodo del patrimonio netto netto Con tale metodo il risultato della partecipata, debitamente rettificato, influenza direttamente il risultato della partecipante, in quanto è imputato per competenza al conto economico di quest'ultima attraverso le seguenti voci:

Permane, ai sensi dell'articolo 2426 c.c. comma 4, 3° capoverso, il vincolo di accantonamento della plusvalenza della partecipazione in apposita riserva non distribuibile al netto di eventuali perdite non consolidate della società. La riserva stessa inoltre è utilizzabile per la copertura di perdite precedenti o successive. L'utile dell'esercizio della partecipante è liberamente distribuibile al netto della plusvalenza della partecipazione.

Rilevato l'utile della partecipata dell'esercizio per euro 1.000

Destinazione del risultato dell'esercizio (utile 3.000,00 di cui 1.000,00 di plusvalenza di partecipazione)

Altri titoli

Alla voce “B.III.3. altri titoli” sono iscritte le immobilizzazioni finanziarie consistenti in titoli di debito pubblico e obbligazioni emesse da enti e società pubbliche o private. I titoli vanno valutati in base all'articolo 2426 c.c. al costo di acquisto comprendente anche gli oneri accessori già sopra citati (intermediazione, imposte ….). I titoli, siano essi di debito pubblico (Bot, CCT, CTZ..) ovvero obbligazionari generano degli utili finanziari, talvolta impliciti nel prezzo di riscossione del titolo, che vanno contabilizzati nelle apposite voci del conto economico, in base al principio di competenza temporale della redazione del bilancio. CREDITI

Le modalità di valutazione dei crediti vengono esplicitate all'articolo 2426 del c.c. “criteri di valutazione”. Il punto 8) dell'articolo citato è stato modificato dal D.Lgs. n. 139/2015 in vigore dal 1° gennaio 2016 e pertanto riferiti ai bilanci relativi agli esercizi finanziari aventi inizio a partire da tale data.

Il presunto valore di realizzo tiene conto, oltre che del valore nominale, anche di ogni rettifica che possa influenzare l'effettiva realizzazione del credito, quali:

La modifica legislativa contenuta nel D.Lgs. n. 139/2015, ha attuato la Direttiva 2013/34/UE ed è attualmente allo studio la modifica del principio contabile n. 15 OIC che tenga conto della differente modalità di valutazione. Nel testo della norma l'articolo 2426 rinvia ai principi contabili internazionali per quanto riguarda l'applicazione delle nuove modalità di valutazione, tra cui il criterio del costo ammortizzato.

La definizione di costo ammortizzato è prevista dallo IAS 39 come “il valore di rilevazione iniziale di un'attività o passività finanziaria al netto dei rimborsi di capitale, aumentato o diminuito dall'ammortamento complessivo utilizzando il criterio dell'interesse effettivo sui qualsiasi differenza tra il valore iniziale e quello a scadenza, e dedotta qualsiasi riduzione (operata direttamente o attraverso l'uso di un accantonamento) a seguito di una riduzione di valore o di irrecuperabilità”. Il criterio del costo ammortizzato consente la rilevazione degli interessi in base al tasso effettivo di rendimento, così il valore iniziale sarà ammortizzato per tener conto anche dei proventi finanziari.

Si ritiene che il criterio del costo ammortizzato sia utilizzabile per i crediti di natura finanziaria e non per i crediti commerciali che verranno valutati in base al valore presunto di realizzo, salvo non siano presenti negli stessi componenti finanziarie rilevanti.

I crediti in valuta vengono iscritti in bilancio in base al tasso di cambio a pronti alla data di chiusura dell'esercizio. Gli utili e/o le perdite su cambi sono iscritti nel prospetto di Conto Economico del bilancio. Vanno apposti a riserva eventuali differenze positive stimate, tra utili e perdite su cambi, fino al momento dell'effettivo realizzo. L'articolo 2426 c. 1 n. 8-bis di riferimento è stato modificato dal D.Lgs. n. 139/2015 come da tabella a confronto che segue:

AZIONI PROPRIE Il nuovo schema di bilancio non prevede più la voce “Azioni proprie” (ex. B.III.4), in quanto le stesso vanno rilevate a diretta diminuzione del patrimonio netto, alla voce A)X) “Riserva negativa per azioni proprie in portafoglio". Le società che hanno iscritto azioni proprie nel bilancio al 31.12.2015, dovranno procedere, a partire dal 1 gennaio 2016 all'eliminazione della “Riserva per azioni proprie in portafoglio”, utilizzando in contropartita è una riserva disponibile (riserva straordinaria) e della voce “Azioni proprie”, iscritte nell'attivo patrimoniale, istituendo la “Riserva negativa per azioni proprie in portafoglio”. Nella nota integrativa al bilancio 2016, si dovrà, poi, fornire un'adeguata informativa, che evidenzi la comparabilità dei bilanci (art. 2423-ter, co. 5, c.c.) e le variazioni intervenute nel patrimonio netto.

Le scritture saranno pertanto: Riserva per acquisto di azioni proprie a Riserva straordinaria xx.xxx.xxx,xx

Riserva negativa per azioni proprie in portafoglio a Azioni proprie xx.xxx.xxx,xx

Informazioni in nota integrativa

Il legislatore non ha ritenuto sufficienti le indicazioni contenute nei prospetti contabili del bilancio e ha quindi previsto un ulteriore dettaglio informativo che deve essere fornito in nota integrativa:

Per le immobilizzazioni finanziarie diverse dalle partecipazioni in controllate e collegate e dalle joint venture, che sono iscritte in bilancio ad un valore superiore al fair value va riportato in nota integrativa:

Relativamente alla determinazione del fair value lo stesso articolo 2427-bis al comma 2 prevede che esso è determinato con riferimento:

Aspetti fiscali

L'iscrizione di valori dell'attivo patrimoniale di per se è un'operazione non rilevante da un punto di vista fiscale, salvo per i frutti che tali valori generano sia nell'esercizio, sia al momento della eventuale liquidazione. L'articolo 85 del TUIR assimila i proventi derivanti dalla cessione degli strumenti finanziari non costituenti immobilizzazioni ai ricavi. Tali proventi partecipano all'imponibile fiscale della società.

Dividendi e interessi delle immobilizzazioni finanziarie: Per i soggetti Irpef: gli utili percepiti, relativi alla partecipazione al capitale o al patrimonio di una società, concorrono alla formazione del reddito imponibile nella misura del 49,72%. Tale percentuale è stata introdotta dal D.M. 2 aprile 2008 che ha modificato la previsione del 40% riportata dall'articolo 59 del TUIR. L'esenzione riservata ai soggetti Irpef è quindi pari al 50,28% dell'utile percepito. Per i soggetti Ires: l'articolo 89 del TUIR prevede che non concorra alla formazione del reddito della società una quota pari al 95% dei utili distribuiti a qualsiasi titolo assimilandone alla previsione gli utili di capitale di cui agli articoli 46 e 47.

Plusvalenze da cessione di immobilizzazioni finanziarie La cessione o il mutamento di valore di un'immobilizzazione finanziaria comporta l'insorgere di plusvalenze le quali partecipano alla formazione del reddito imponibile in base alle previsioni dell'articolo 86 del TUIR. In base alla disposizione le plusvalenze da cessione di immobilizzazioni finanziarie e come tali iscritte da almeno tre anni, concorrono alla formazione del reddito d'impresa nell'esercizio di realizzo o, a scelta del contribuente, in quote costanti nel periodo d'imposta e nei successivi, ma non oltre il quarto. In alternativa l'articolo 87 del TUIR prevede una tassazione del 5% delle plusvalenze da partecipazioni, in caso di rispetto dei requisiti richiesti dallo stesso articolo.

In base alle disposizioni dell'articolo 110 del TUIR c.1 c) le plusvalenze, per cessioni di obbligazioni o altri titoli in serie o di massa che costituiscono immobilizzazioni finanziarie, non concorrono alla formazione del reddito per la parte eccedente le minusvalenze dedotte. La lettera e) dello stesso articolo e comma prevede inoltre che per i titoli a reddito fisso, che costituiscono immobilizzazioni finanziarie e sono iscritti come tali in bilancio, la differenza positiva (o negativa) tra il costo d'acquisto e il valore di rimborso concorre a formare il reddito per la quota maturata nell'esercizio. Riferimenti

Normativi

Giurisprudenza

Prassi

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Societario