Le immobilizzazioni materiali rientrano nella macrocategoria delle immobilizzazioni aziendali quali fattori durevoli della produzione, così definiti in quanto impiegati dall'azienda per diversi cicli di produzione e quindi per un periodo prolungato che comprende almeno due esercizi.Le immobilizzazioni materiali date dai fattori della produzione sono caratterizzate da:destinazione ad un uso durevole. I beni sono parte dell'organizzazione permanente delle imprese e compiranno la loro utilità nel corso di tutta la loro vita “utile”;requisito della materialità. Sono immobilizzazioni materiali solamente i beni materiali o gli anticipi a fornitori per l'acquisto di beni materiali;titolo di proprietà. L'impresa iscrive in bilancio solamente le immobilizzazioni materiali di proprietà, con esclusione di quelli in leasing o posseduti con altra forma di godimento. Il passaggio del titolo di proprietà determina l'inclusione dei beni che costituiscono le immobilizzazioni materiali nei relativi conti;sussistenza fisica del bene. Le immobilizzazioni materiali vanno iscritte in bilancio se fisicamente esistenti. Tuttavia vanno iscritte in bilancio anche i cespiti in corso di produzione e gli anticipi corrisposti ai fornitori per l'acquisizione di immobilizzazioni materiali.Oltre all'acquisto da terzi, l'immobilizzazione materiale può essere acquisita in base alle seguenti modalità: produzione in economia;apporto dall'imprenditore o dai soci;acquisto a titolo gratuito;permuta totale o parziale;locazione;leasing.

Nozione

Le immobilizzazioni materiali sono date dai fattori durevoli che possiedono il requisito della materialità e possono essere suddivise a loro volta tra:

immobilizzazioni materiali tecniche, utilizzate per lo svolgimento dell'attività produttiva per cui l'azienda risulta costituita (impianti, macchinari, attrezzature, fabbricati industriali ecc.);

immobilizzazioni materiali accessorie, così definite in quanto non risultano necessarie all'attività produttiva aziendale (fabbricati di civile abitazione ceduti in locazione a terzi, terreni agricoli posseduti da un'azienda industriale ceduti in locazione ad agricoltori ecc.).

Le immobilizzazioni materiali sono beni di uso durevole impiegati per la produzione e la commercializzazione di beni e servizi.

Non rientrano nella categoria quei beni che, per mutate esigenze produttive, non sono più necessari all'attività dell'impresa e che quindi saranno destinati alla vendita.

I beni strumentali eliminati dal processo produttivo e destinati alla vendita non dovranno essere classificati nelle immobilizzazioni materiali, ma nell'attivo circolante.

Le immobilizzazioni materiali rappresentano costi sostenuti e comuni a più esercizi, che concorrono al processo produttivo di più periodi.

Tale caratteristica non è intrinseca nel bene, ma è rappresentata dalla destinazione che l'imprenditore attribuisce allo stesso bene anche in funzione delle condizioni ambientali dell'azienda. Pertanto la “longevità del bene” dipende e muta nel tempo per obsolescenza, strategie produttive, strategie di marketing ecc.

Il costo sostenuto per l'acquisto delle immobilizzazioni materiali viene pertanto trasferito ai processi produttivi degli esercizi successivi in base al concetto di vita utile residua.

Il trasferimento dei costi ai processi produttivi dei successivi esercizi avviene tramite l'imputazione di quote di ammortamento.

È determinante la corretta attribuzione al bene della propria destinazione, diversa da impresa a impresa e mutevole nel tempo anche nella stessa impresa.

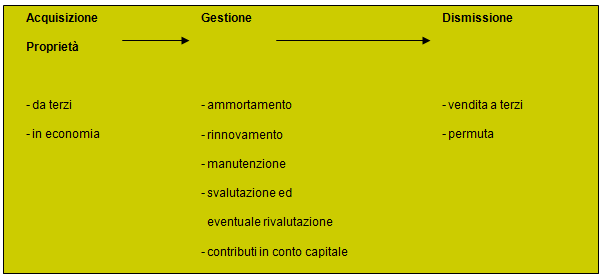

Il ciclo della vita delle immobilizzazioni materiali

Le immobilizzazioni materiali acquisite in diritto di proprietà vanno soggette a un ciclo di vita, compreso tra la data della loro acquisizione e la data della loro dismissione dal processo produttivo aziendale.

Tale ciclo può essere riassunto mediante il seguente schema:

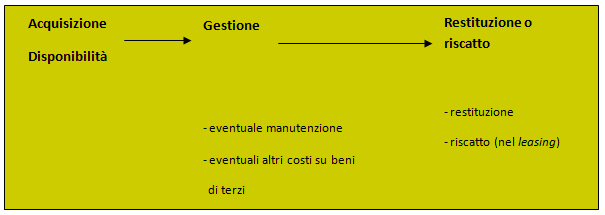

Le immobilizzazioni materiali acquisite in seguito a contratti di locazione e di leasing danno invece origine al seguente ciclo di vita.

Aspetti civilistici

L'art. 2424 c.c., che tratta lo schema dello stato patrimoniale, al punto B.II. individua le immobilizzazioni materiali, con separata indicazione di quelle concesse in locazione finanziaria:

terreni e fabbricati;

impianti e macchinari;

attrezzature industriali e commerciali;

altri beni;

immobilizzazioni in corso e acconti.

L'art. 2424-bis, comma 5, riprendendo il principio statuito dall'art. 2423-bis, prescrive che le attività oggetto di contratti di compravendita con obbligo di retrocessione a termine siano iscritte nello stato patrimoniale del venditore.

Le immobilizzazioni materiali devono essere sistematicamente ammortizzate in ogni esercizio in relazione con la loro residua possibilità di utilizzazione. Gli ammortamenti così calcolati devono essere iscritti nel conto economico (art. 2425 c.c.) alla voce B.10.b. «ammortamento delle immobilizzazioni materiali».

L'art. 2427 c.c. sancisce tra l'altro anche il contenuto relativo alle immobilizzazioni materiali da indicare in nota integrativa:

immobilizzazioni materiali in nota integrativa

«i criteri applicati nella valutazione delle voci del bilancio, nelle rettifiche di valore e nella conversione dei valori non espressi all'origine in moneta avente corso legale nello Stato»

«i movimenti delle immobilizzazioni, specificando per ciascuna

voce: il costo; le precedenti rivalutazioni, ammortamenti e svalutazioni; le acquisizioni, gli spostamenti da una ad altra voce, le alienazioni avvenuti nell'esercizio; le rivalutazioni, gli ammortamenti e le svalutazioni effettuati nell'esercizio; il totale delle rivalutazioni riguardanti le immobilizzazioni esistenti alla chiusura dell'esercizio»

«la misura e le motivazioni delle riduzioni di valore applicate alle immobilizzazioni materiali e immateriali, facendo a tal fine esplicito riferimento al loro concorso alla futura produzione di risultati economici, alla loro prevedibile durata utile e, per quanto rilevante, al loro valore di mercato, segnalando altresì le differenze rispetto a quelle operate negli esercizi precedenti ed evidenziando la loro influenza sui risultati economici dell'esercizio»

«l'ammontare degli oneri finanziari imputati nell'esercizio ai valori iscritti nell'attivo dello stato patrimoniale, distintamente per ogni voce».

L'art. 2426 c.c. richiede che «eventuali modifiche dei criteri di ammortamento e dei coefficientiapplicati devono essere motivate nella nota integrativa».

CLASSIFICAZIONE IN BILANCIO IN BASE AL PRINCIPIO CONTABILE OIC 16

1) Terreni e fabbricati (Voce B.II.1)

- Terreni (quali pertinenze fondiarie degli stabilimenti, fondi e terreni agricoli, moli,

ormeggi e banchine, terreni e pertinenze riferite ad autostrade in esercizio, cave, terreni estrattivi e minerari, sorgenti);

- Fabbricati civili (quali immobili destinati ad uso di

abitazione civile o ad uso

alberghiero turistico, termale, sportivo, balneare, terapeutico; comprendono, inoltre, i collegi,

le colonie, gli asili nido, le scuole materne

e gli edifici atti allo svolgimento di altre

attività

accessorie);

- Fabbricati industriali (quali fabbricati e stabilimenti con destinazione industriale, opere

idrauliche fisse, silos, piazzali e recinzioni, autorimesse, officine, oleodotti, opere di

urbanizzazione, fabbricati ad uso amministrativo, commerciale, uffici, negozi, esposizioni,

magazzini ed altre opere murarie);

- Costruzioni leggere (quali tettoie, baracche, costruzioni precarie e simili).

2) Impianti e macchinario (Voce B.II.2)

- Impianti generici (quali impianti di produzione e distribuzione energia, officine di

manutenzione, raccordi e materiale rotabile,

mezzi per traino e sollevamento, centrali di conversione, parco motori, pompe, impianti di trasporto interno, servizi vapore, riscaldamento e condizionamento, impianti di allarme);

- Impianti specifici;

- Altri impianti (quali forni e loro pertinenze);

- Macchinario automatico e macchinario non automatico.

3) Attrezzature industriali e commerciali (Voce B.II.3)

- Attrezzature (quali di officina, attrezzi

di laboratorio, equipaggiamenti e ricambi,

attrezzatura commerciale e di mensa);

- Attrezzatura varia, legata al processo produttivo o commerciale dell'impresa, completante la capacità

funzionale di impianti e macchinario, distinguendosi anche per un più rapido ciclo d'usura; comprende convenzionalmente gli utensili.

4) Altri beni (Voce B.II.4)

- Mobili (quali mobili, arredi e dotazioni di ufficio, mobili e dotazioni di laboratorio, d'officina, di magazzino e di reparto, mobili

e dotazioni per mense, servizi sanitari ed assistenziali);

- Macchine d'ufficio (quali macchine ordinarie di ufficio, elettromeccaniche ed

elettroniche, comprese le apparecchiature dei Centri Elaborazione Dati e i sistemi telefonici

elettronici);

- Automezzi (quali autovetture, autocarri, altri automezzi, motoveicoli e simili, mezzi di

trasporto interni);

- Migliorie a beni di terzi;

- Imballaggi da riutilizzare;

- Beni gratuitamente devolvibili.

5) Immobilizzazioni in corso e acconti (Voce B.II.5)

- Immobilizzazioni materiali in corso di realizzazione;

- Anticipi a fornitori per l'acquisizione di immobilizzazioni materiali.

Acquisto delle immobilizzazioni materiali

L'acquisto di un'immobilizzazione materiale è composto da più fasi:

le trattative tra acquirente e venditore sulle condizioni da applicare;

l'ordinativo di acquisto, inviato dal compratore al venditore nel caso di buon esito delle trattative;

l'eventuale invio di un anticipo dal compratore al venditore;

il ricevimento del bene dal venditore;

il ricevimento della fattura, emessa dal venditore, che può coincidere o no con la data del ricevimento del bene. In caso di coincidenza si parla di fatturazione immediata; in caso di mancata coincidenza si parla di fatturazione differita.

il pagamento a saldo, da parte del compratore, del prezzo del bene acquistato.

Dalla enunciazione del principio contabile n. 16 (immobilizzazioni materiali) e n. 19 (fondi per rischi e oneri, Tfr, debiti) del Consiglio Nazionale dei Dottori Commercialisti e del Consiglio Nazionale dei Ragionieri modificati dall'OIC in relazione alla riforma del diritto societario, si possono ottenere delle regole di derivazione, di rappresentazione in bilancio e di valutazione relative all'acquisto di immobilizzazioni materiali.

Linee guida

Le immobilizzazioni materiali acquisite e i debiti a esse collegati, vanno iscritti in bilancio quando rischi, oneri e benefici significativi connessi alla proprietà sono stati trasferiti. Di solito detto trasferimento si realizza con il passaggio del titolo di proprietà che, per i beni mobili si ha alla data di consegna (nella clausola franco magazzino venditore) del bene. Per i beni immobili (terreni e fabbricati) il trasferimento della proprietà si realizza invece alla data di stipulazione dell'atto di acquisto. Le immobilizzazioni materiali sono inoltre inscrivibili in bilancio solo se fisicamente esistenti.

I beni vanno iscritti in bilancio anche nel caso di acquisto con riserva di proprietà da parte del venditore.

Vanno iscritti in bilancio anche i beni ricevuti soggetti a collaudo o installazione.

Nel caso di beni ricevuti in deposito o custodia, la rilevazione va invece effettuata nei conti d'ordine o nella nota integrativa.

I costi da capitalizzare, le alienazioni, le svalutazioni e gli ammortamenti vanno rilevati secondo il principio di competenza

Gli importi pagati ai fornitori di immobilizzazioni materiali prima del verificarsi delle condizioni di trasferimento della proprietà vanno rilevati come acconti fra le immobilizzazioni stesse, in rappresentano dei diritti a una cessione di beni e non dei diritti a un corrispettivo in denaro.

I crediti per acconti a fornitori non possono essere compensati con debiti verso gli stessi, salvo il caso in cui siano riferiti ad acconti versati a fronte di contratti eseguiti o risolti.

Gli importi rilevati di crediti verso propri fornitori devono essere classificati tra le attività di bilancio, a meno che vi sia l'effettiva possibilità di compensazione da un punto di vista legale.

Le immobilizzazioni vanno iscritte al netto degli sconti commerciali incondizionati esposti in fattura e al netto degli sconti di quantità.

Gli eventuali sconti cassa vengono di solito accreditati al conto economico fra i proventi finanziari a meno che non siano di ammontare rilevante, nel qual caso devono essere portati a riduzione del prezzo di acquisto del bene.

Le immobilizzazioni materiali acquisite da terzi si valutano di regola al costo, rappresentato dal prezzo effettivo di acquisto, di solito rilevato dal contratto o dalla fattura. Esso include tutti gli oneri relativi all'acquisizione del cespite nel luogo o nelle condizioni di utilità, affinché esso costituisca bene duraturo per l'impresa.

L'IVA non costituisce un elemento di costo, ma un credito verso l'erario, salvo il caso IVA indetraibile. La capitalizzazione dell'IVA indetraibile è consentita nei limiti in cui l'aggiunta di tale costo al prezzo di acquisto non faccia sì che si ecceda il valore recuperabile tramite l'uso del bene.

Gli oneri finanziari di solito costituiscono spese dell'esercizio e vanno imputati direttamente al conto economico dell'esercizio in cui maturano. Poiché le immobilizzazioni materiali costituiscono beni destinati all'organizzazione delle imprese e producono redditi solo quando sono un funzione, gli oneri sostenuti per la loro acquisizione (acquisto e costruzione) possono essere capitalizzati nel valore da attribuire alle immobilizzazioni materiali, nel rispetto dei seguenti limiti:

·

la capitalizzazione si riferisce agli interessi passivi sostenuti per capitali presi a prestito specificamente per l'acquisizione di immobilizzazioni;

·

gli interessi capitalizzabili sono solo quelli maturati durante il periodo di costruzione, ossia il periodo che va dall'esborso dei fondi ai fornitori dei beni e servizi relativi ai cespiti fino al momento in cui il cespite è pronto per l'uso, incluso il tempo di montaggio e messa a punto, sempre che tali tempi siano normale. Se scioperi, inefficienza o altre cause protraggono la costruzione oltre il periodo normale, gli oneri finanziari relativi al maggior tempo non possono essere capitalizzati, ma costituiscono costi del periodo in cui sono stati sostenuti;

·

il finanziamento è stato realmente utilizzato per l'acquisto di cespiti;

·

il tasso di interesse da utilizzarsi per la capitalizzazione è quello dell'interesse realmente sostenuto per il finanziamento a medio e lungo termine utilizzato per il pagamento delle immobilizzazioni materiali;

·

il valore, inclusivo dell'interesse, del cespite che è destinato a far parte dell'organizzazione permanente dell'impresa, non può superare il valore recuperabile tramite l'uso. Deve pertanto essere condotto uno studio da cui risulti che la capitalizzazione degli interessi è attuabile, in quanto si può ragionevolmente prevedere che tale maggior costo potrà essere recuperato tramite flussi sufficienti di ricavi.

Gli imballaggi da riutilizzarsi, se di ammontare rilevanti, vanno capitalizzati e ammortizzati sulla base della loro vita utile. Va, altresì, effettuato uno stanziamento basato su elementi oggettivi e documentabili anche per la parte che si prevede non verrà restituita dalla clientela.

La permuta di un'immobilizzazione materiale con un'altra, qualora nell'aspetto sostanziale rappresenti un'operazione di acquisto-vendita, va effettuata sulla base dei valori di mercato dei beni permutati. Il valore di mercato del bene ricevuto in permuta rappresenta il valore da iscrivere in bilancio per il bene ricevuto. Il valore di mercato del bene dato in permuta rappresenta il valore con cui si determina l'utile (plusvalenza) o la perdita (minusvalenza) sul bene dato in permuta.

Un'immobilizzazione materiale acquisita dando a parziale pagamento un'altra immobilizzazione materiale (permuta parziale) va valutata al suo valore di mercato, ossia al prezzo che si sarebbe pagato in una normale operazione di acquisto, cioè senza che l'altra immobilizzazione fosse data a parziale pagamento. Sull'alienazione del bene dato a parziale pagamento va riconosciuto l'utile (plusvalenza) o la perdita (minusvalenza).

Concetti e definizioni di immobilizzazioni materiali secondo l'OIC 16

Definizione

Beni di uso durevole costituenti parte dell'organizzazione permanente delle società. Il riferimento a fattori e condizioni durature non è caratteristica entrinseca ai beni come tali ma alla loro destinazione

Caratteristiche

Concorrono alla formazione del risultato e della situazione patrimoniale – finanziaria in più esercizi.

In quanto beni ad uso durevole presuppongono l'esistenza di fattori e condizioni produttive la cui utilità economica si estende oltre i limiti di un esercizio.

Valore netto contabile

Il valore netto contabile è il valore al quale il bene viene iscritto in bilancio al netto di ammortamenti e svalutazioni dell'esercizio e di esercizi precedenti

Ammortamento

L'ammortamento è la ripartizione del costo di una immobilizzazione nel periodo della sua vita utile (stimata) con un metodo sistematico e razionale

Valore da ammortizzare

Il valore iniziale da ammortizzare è la differenza tra il costo dell'immobilizzazione determinato secondo i criteri enunciati nel principio e se determinabile, il suo presumibile valore residuo al termine del periodo di vita utile.

Valore residuo

Il valore residuo di un bene è il valore realizzabile dal bene al termine del periodo di vita utile

Vita Utile

Periodo di tempo durante il quale la società prevede di poter utilizzare l'immobilizzazione

Vita utile 2

Quantità di unità di prodotto che si stima di ottenere tramite l'utilizzo del bene

Svalutazione

Riduzione del valore contabile di un'immobilizzazione per adeguarla al valore recuperabile

Valore di recupero

E' il valore recuperabile del bene pari al maggiore tra il valore d'uso e il valore equo (fair value) al netto dei costi di vendita. (OIC 9)

Aspetti contabili

Per rilevare contabilmente l'acquisto delle immobilizzazioni materiali occorre studiare:

la fase da sottoporre a rilevazione contabile;

la data della rilevazione contabile;

l'importo della rilevazione contabile.

La fase dell'acquisto

è rappresentata dal ricevimento della fattura, immediata o differita, che rappresenta il documento originario da cui trarre i vari elementi necessari alla liquidazione dell'acquisto e quindi alla rilevazione contabile.

La data

coincide con la data della liquidazione della fattura di acquisto, pertanto con la data di ricevimento della fattura, immediata o differita

L'importo

Gli importi attribuiti alla rilevazione in partita doppia sono quelli indicati in fattura

Scritture contabili

Il ricevimento dei beni non determina di per sé alcuna scrittura in quanto l'operazione da sottoporre a rilevazione contabile è data dal ricevimento della fattura di acquisto (liquidazione dell'acquisto). Il ricevimento della fattura di acquisto di un'immobilizzazione materiale comporta le seguenti variazioni di conti appartenenti al sistema principale del patrimonio e del risultato economico:

variazione finanziaria passiva per aumento di debiti verso fornitori rilevata in avere per un importo coincidente con l'importo totale della fattura;

variazione economica negativa per costi pluriennali rilevata in dare per un importo corrispondente al valore dei beni indicati in fattura;

variazione finanziaria attiva per aumento di crediti Iva verso l'Erario, rilevata in dare per un importo pari a quello dell'Iva sugli acquisti riportata in fattura.

Conto

Dare

Avere

Immobilizzazioni

IVA su acquisti

Fornitori

...

...

...

Casi particolari di acquisto

Acquisto di immobilizzazioni soggette a IVA e ricevimento di fattura immediata

Il 15 gennaio si riceve un impianto dell'importo di € 600.000, più Iva ordinaria, con emissione di fattura immediata.

Data

Conto

Dare

Avere

15.01

15.01

15.01

Impianti

Iva su acquisti

Fornitori

600.000

132.000

732.000

Acquisto di immobilizzazioni soggette a Iva e ricevimento di fattura differita

Il 15 gennaio di riceve un impianto di importo di € 600.000, oltre Iva ordinaria, con D.D.T.

Il 26 gennaio perviene fattura differita relativa all'impianto ricevuto il 15 gennaio.

Data

Conto

Dare

Avere

26.01

26.01

26.01

Impianti

Iva su acquisti

Fornitori

600.000

132.000

732.000

Acquisto di imballaggi durevoli

Il 31 maggio si liquida la fattura di acquisto di imballaggi durevoli dell'importo di € 20.000, oltre Iva ordinaria.

Data

Conto

Dare

Avere

31.05

31.05

31.05

Imballaggi durevoli

Iva su acquisti

Fornitori

20.000

4.400

24.400

Acquisto di immobilizzazioni con sconto commerciale incondizionato

Il 17 aprile di liquida la fattura relativa all'acquisto di un macchinario del prezzo di listino di € 90.000, soggetto a Iva ordinaria e a sconto commerciale incondizionato del 6% sul prezzo di listino.

Data

Conto

Dare

Avere

17.04

17.04

17.04

Macchinari

Iva su acquisti

Fornitori

84.600

18.612

103.212

Lo sconto incondizionato riduce la base imponibile ai fini IVA.

Il rispetto dei principi contabili è assolto dalla registrazione dei debiti al netto degli sconti commerciali.

Acquisto di immobilizzazioni con IVA totalmente indetraibile

Il 28 luglio si liquida l'acquisto di un'autovettura dell'importo di € 30.000, oltre IVA ordinaria totalmente indetraibile.

Data

Conto

Dare

Avere

28.07

28.07

Automezzi

Fornitori

36.600

36.600

L'IVA indetraibile, in quanto tale, rappresenta un costo direttamente imputato ad incremento del valore del bene acquistato.

Acquisto di beni con IVA parzialmente indetraibile

Il 31 marzo si liquida l'acquisto di un telefono cellulare dell'importo di € 400 oltre l'IVA ordinaria indetraibile per il 60%.

Data

Conto

Dare

Avere

31.03

31.03

31.03

Impianti telefonici

Iva su acquisti (40%)

Fornitori

452,80

35,20

488

L'IVA indetraibile in misura parziale viene portata a diretto incremento del valore del bene acquistato

Iva indetraibile = € 400 * 22% * 60% = € 52,80

Costo totale = € 400 + 52,80 = €452,80

L'importo dell'Iva detraibile, di € 33,60, rappresenta il credito verso l'Erario.

Autofatturazione per mancato ricevimento della fattura di acquisto

Il 25 febbraio si riceve un computer dell'importo di € 2.000 soggetto a IVA ordinaria.

Il 25 luglio, non essendo ancora pervenuta la fattura, si emette la relativa autofattura.

Data

Conto

Dare

Avere

25.07

25.07

25.07

25.07

Macchine d'ufficio

IVA su acquisti

Fornitori

IVA su vendite

2.000

440

2.000

440

La norma fiscale (art. 6 del D.Lgs. n. 471/1997) dispone che se il compratore non riceve la fattura di acquisto entro quattro mesi dalla data dell'operazione (rappresentata dalla data di ricezione del bene), deve:

presentare all'ufficio competente, entro trenta giorni dalla scadenza del suddetto periodo di quattro mesi, un'autofattura (ossia una fattura emessa dal compratore e intestata a se stesso) in duplice esemplare, contenenti le indicazioni previste dall'art. 21 del D.P.R. n. 633/1972;

versare contemporaneamente la relativa imposta.

Nel caso proposto il periodo di quattro mesi va dal 25 febbraio al 25 giugno. La data ultima per l'emissione dell'autofattura è pertanto rappresentata dal 25 luglio. L'emissione dell'autofattura determina un debito verso il fornitore per l'importo del bene ricevuto (€2.000) e un contemporaneo debito verso l'Erario per l'Iva applicata sul bene stesso (€ 420).

La stessa procedura (emissione e presentazione all'ufficio competente di un'autofattura in duplice esemplare) si applica nell'ipotesi di ricevimento di una fattura irregolare.

In questo caso, tuttavia, il termine di trenta giorni per presentare il documento integrativo decorre dalla data della registrazione.

Bene in viaggio alla clausola “Franco magazzino venditore” e fattura non ancora pervenuta a fine periodo

Il 29 dicembre x si riceve comunicazione della spedizione, da parte del fornitore, di un impianto del costo di € 150.000, soggetto ad aliquota Iva ordinaria. L'impianto risulta acquistato alla clausola contrattuale “Franco magazzino venditore”.

In assenza del documento originario, costituito dalla fattura, non si procede ad alcuna rilevazione contabile.

Il 31 dicembre x non risultano ancora pervenuti l'impianto spedito dal fornitore il 29 dicembre nonché la fattura.

Data

Conto

Dare

Avere

31.12

31.12

Impianti

Fatture da ricevere

150.000

150.000

La clausola “Franco magazzino venditore” prevede il trasferimento della proprietà del bene alla partenza dello stesso dalla sede del fornitore.

A fine periodo si contabilizza pertanto tra le scritture di assestamento il costo pluriennale di acquisto dell'impianto, relativo all'anno in cui si è manifestato il trasferimento del diritto di proprietà. Detto trasferimento ha infatti avuto luogo con la spedizione del bene da parte del fornitore. Se il trasferimento della proprietà dell'impianto non si fosse verificato (ad esempio in presenza della clausola contrattuale “Franco magazzino compratore”) la scrittura descritta non avrebbe potuto essere eseguita.

In assenza della fattura non viene rilevata l'Iva sugli acquisti, da rilevare alla data di ricevimento della fattura stessa.

Va infine precisato che l'impianto in oggetto non viene sottoposto ad ammortamento nel periodo n. in quanto non risulta ancora utilizzato dall'acquirente in tale periodo.

Il 5 gennaio x+1 prevengono l'impianto spedito il 29 dicembre e la relativa fattura dell'importo di € 150.000 più Iva ordinaria.

Data

Conto

Dare

Avere

05.01

05.01

05.01

Fatture da ricevere

Iva su acquisti

Fornitori

150.000

31.500

181.500

Aspetti fiscali

Ai fini delle imposte dirette la deducibilità delle quote di ammortamento delle immobilizzazioni materiali è condizionata al rispetto dei seguenti principi, contenuti nell'art. 75 del D.P.R. n. 917/1986.

Principio di competenza economica

Le spese dei beni immobili si considerano sostenute alla data di stipulazione dell'atto e le spese di acquisto dei beni mobili alla data della loro consegna o spedizione, ovvero, se diversa e successiva, alla data in cui si verifica l'effetto traslativo o costitutivo della proprietà o di altro diritto reale. Fanno eccezione a tale principio solo quei costi di cui nell'esercizio di competenza non sia ancora certa l'esistenza o determinabile in modo obiettivo l'importo.

Principio di imputazione al conto economico

I costi sono ammessi in deduzione se e nella misura in cui risultano imputati al conto economico. Fanno eccezione a tale regola alcuni casi espressamente previsti dalla stessa norma fiscale.

Principio dell'inerenza

I costi sono deducibili se e nella misura in cui si riferiscono ad attività o beni da cui derivano ricavi o altri proventi che concorrono a formare il reddito imponibile

L'invio di un anticipo non determina alcuna variazione immediata dl reddito imponibile, in quanto non essendo intervenuto il trasferimento della proprietà del bene, il costo pluriennale di acquisto non risulta ancora sostenuto, ai senso dell'art. 75 del TUIR. Va poi aggiunto che l'art. 76 dello stesso D.P.R. n. 917/1986, relativo alle norme generali di valutazione, stabilisce che la valutazione delle immobilizzazioni materiali strumentali per l'esercizio dell'impresa acquistate da terzi comprende:

il costo di acquisto;

gli oneri accessori di diretta imputazione;

gli interessi passivi sui prestiti contratti per l'acquisto dei beni fino al momento della loro entrata in funzione.

Confronto tra norma civilistica e norma fiscale

Oggetto del costo

Acquisto beni strumentali

Art. 2426 c.c.

- costi di acquisto

- oneri accessori di acquisto

Norma TUIR (art. 76

D.P.R. n. 917/1986)

- costo di acquisto

- oneri accessori di diretta imputazione

- interessi passivi sui prestiti contratti per l'acquisto dei beni, fino all'entrata in funzione degli stessi

IVA

Decorrenza dell'esigibilità dell'IVA

acquisto

data di decorrenza

acquisto di beni immobili

stipulazione dell'atto di acquisto

acquisto di beni mobili

consegna o spedizione dei beni

acquisto di beni con trasferimento della proprietà successivo alla consegna o alla stipulazione dell'atto di cessione

consegna o spedizione dei beni

cuccessivo trasferimento della proprietà

fatturazione anticipata rispetto ai casi previsti nei punti precedenti;

fatturazione

pagamento anticipato rispetto ai casi previsti nei punti precedenti.

pagamento del corrispettivo

La norma IVA prevede che l'annotazione degli acquisti nell'apposito registro debba essere eseguita prima della liquidazione periodica o della dichiarazione annuale nella quale viene esercitato il diritto alla detrazione.

Tale diritto deve essere esercitato al più tardi con la dichiarazione relativa al 2° anno successivo a quello in cui esso è sorto.

Costi accessori di acquisto

L'acquisto di immobilizzazioni fa frequentemente sorgere costi accessori, che l'azienda deve necessariamente sostenere in aggiunta al costo d'acquisto affinché il bene strumentale possa essere utilizzato. Essi variano al variare dei singoli costi.

Alcuni esempi:

Costi accessori per i fabbricati

costi notarili per la redazione dell'atto di acquisto

imposte di registrazione dell'atto

costi di progettazione

costi per le opere di urbanizzazione a carico del proprietario

Costi accessori per gli impianti

spese di progettazione

spese di trasporto

spese di installazione

spese di collaudo

spese per perizie

spese di montaggio e posa in opera

Costi accessori per gli automezzi

spese di trasporto

spese di immatricolazione

spese di collaudo

Il principio contabile OIC n. 16 stabilisce per i costi accessori di acquisto delle immobilizzazioni materiali alcuni postulati di seguito riassunti:

il valore originario del bene è comprensivo del costo di acquisto, degli oneri accessori di acquisto e di tutti quegli eventuali altri oneri che l'impresa deve sostenute affinché l'immobilizzazione possa essere utilizzata;

gli oneri accessori di acquisto comprendono tutti quegli eventuali oneri che l'impresa deve sostenere perché l'immobilizzazione possa essere utilizzata, esclusi gli oneri finanziari che di solito costituiscono spese d'esercizio e vanno imputati direttamente al conto economico dell'esercizio in cui maturano;

i costi da capitalizzare, le alienazioni, le svalutazioni e gli ammortamenti vanno rilevati secondo il principio di competenza;

alcuni oneri accessori di acquisto che concorrono a formare il valore originario e in quanto capitalizzabili sono, a titolo esemplificativo:

o fabbricati

· spese notarili per la redazione dell'atto di acquisto

· tasse per la registrazione dell'atto

o onorari per la progettazione dell'immobile;

· costi per opere di urbanizzazioni primaria e secondaria poste dalla legge obbligatoriamente a carico del proprietario.

o impianti e macchinari

· spese di progettazione

· trasporti

· dazi su importazione

· spese di installazione

· spese e onorari di perizie e collaudi

· spese di montaggio e e posa in opera

· spese di massa a punto.

o mobili

· trasporto

· dazi su importazione

Aspetti civilistici

L'art. 2426 c.c. relativo ai criteri di valutazione dispone che le immobilizzazioni vadano iscritte al costo di acquisto e che in questo vadano computati anche tutti i vari costi accessori, compresi quelli relativi alla presa di possesso del bene e quelli inerenti alla sua messa in funzione, ancorché effettuati in economia dall'azienda con i propri mezzi.

Aspetti contabili per i costi accessori

Tutti i costi accessori vanno a incrementare il costo di acquisto delle immobilizzazioni materiali alle quali si riferiscono, mediante la capitalizzazione In tal senso i costi accessori vengono direttamente caricati al costo pluriennale di appartenenza. Il ricevimento della fattura relativa a un costo accessorio di acquisto comporta le seguenti variazioni di conti appartenenti al sistema principale del patrimonio e del risultato economico:

variazione finanziaria passiva per un aumento di debiti verso fornitori, rilevata in avere per un importo coincidente con l'importo totale della fattura;

variazione economica negativa per costi pluriennali, rilevata in dare per un importo corrispondete al valore dei beni indicati in fattura;

variazione finanziaria attiva per aumento di crediti Iva verso l'erario, rilevata in dare per un importo pari a quello dell'Iva eventualmente riportata in fattura.

Conto

Dare

Avere

Immobilizzazioni

Iva su acquisti

Fornitori

...

...

...

Altri modi di acquisizione

Oltre all'acquisto da terzi, l'immobilizzazione materiale può essere acquisita in base alle seguenti modalità:

produzione in economia;

apporto dall'imprenditore o dai soci;

acquisto a titolo gratuito;

permuta totale o parziale;

locazione;

leasing.

Produzione in economia

Il valore originario dei beni prodotti in economia, ossia prodotti mediante l'utilizzo dei fattori della produzione aziendali, deve comprendere tutti quei costi relativi alle costruzioni che l'impresa deve sostenere perché l'immobilizzazione possa essere utilizzata.

I cespiti costruiti in economia dall'impresa che svolge tale attività in modo continuativo vanno valutati al costo di fabbricazione inclusivo dei costi diretti e di una quota di spese generali di fabbricazione.

Nel caso in cui l'attività di costruzione in economia abbia carattere occasionale, è accettabile escludere dalla valutazione le spese generali di produzione. In ogni caso sono da escludere i normali costi di periodo che verrebbero comunque sostenuti dall'impresa indipendentemente dalla costruzione in economia.

I costi di natura straordinaria (scioperi, incendi, alluvioni ecc.) sostenuti durante la costruzione dei cespiti, non costituiscono costo capitalizzabili, bensì vengono addebitati al conto economico dell'esercizio in cui si sono verificati.

I cespiti costruiti in economia solitamente rappresentano impianti speciali di cui non esiste mercato e come tali si valutano al costo. Se i cespiti sono invece disponibili sul mercato la valutazione si effettua al minore tra costo e prezzo di mercato.

Acquisto a titolo gratuito

Le immobilizzazioni acquisite in tutto o in parte a titolo gratuito devono essere iscritte all'attivo patrimoniale al momento in cui il titolo di proprietà delle stesse di trasferisce all'impresa. Se alla data del bilancio il titolo di proprietà non è stato ancora legalmente trasferito all'impresa, le immobilizzazioni ricevute a titolo gratuito vengono iscritte tra i conti d'ordine.

Le immobilizzazioni ricevute a titolo gratuito vanno valute in base al presunto valore di mercato attribuibile alle stesse alla data di acquisizione, al netto degli oneri e dei costi affinché le stesse possano essere durevolmente e utilmente inserite nel processo produttivo dell'impresa. Il valore netto così determinato viene rilevato come provento straordinario, alla voce E 20 del conto economico; se tale valore è rilevante, deve esserne data adeguata illustrazione nella nota integrativa.

Le immobilizzazioni materiali ricevute a titolo gratuito vengono ammortizzate con gli stessi criteri stabili per le immobilizzazioni materiali acquisite a titolo oneroso.

Permuta totale o parziale

La permuta di un'immobilizzazione materiale con un'altra, qualora nell'aspetto sostanziale rappresenti un'operazione di acquisto-vendita, va effettuata sulla base dei valori di mercato dei beni permutati. Il valore di mercato del bene ricevuto in permuta rappresenta il valore da iscrivere in bilancio per il bene ricevuto. Il valore di mercato del bene dato in permuta rappresenta il valore con cui si determina l'utile (plusvalenza) o la perdita (minusvalenza) sul bene dato in permuta.

Un'immobilizzazione materiale acquisita dando a parziale pagamento un'altra immobilizzazione materiale (permuta parziale) va valutata al suo valore di mercato, ossia al prezzo che si sarebbe pagato in una normale operazione d'acquisto, cioè senza che l'altra immobilizzazione fosse data a parziale pagamento. Sull'alienazione del bene dato a parziale pagamento va riconosciuto l'utile (plusvalenza) o la perdita (minusvalenza).

Acquisizione di immobilizzazioni durante la fase organizzativa e di avvio dell'impresa

I principi di valutazione delle immobilizzazioni materiali acquisite durante la fase organizzativa e di avvio d'impresa coincidono con i principi enunciati con riferimento all'acquisizione di immobilizzazioni nel corso di svolgimento della gestione corrente.

Altre forme di acquisizione

I costi da capitalizzare, le alienazioni, le svalutazioni e gli ammortamenti vanno rilevati secondo il principio di competenza.

Aspetti civilistici

L'art. 2424 c.c. relativo allo schema obbligatorio di stato patrimoniale non prevede alcuna distinzione delle immobilizzazioni materiali in base alle modalità di acquisizione dei beni.

La classificazione fornita in precedenza risulta pertanto applicabile anche ai beni acquisiti mediante produzione in economia, apporto, donazione o permuta, a eccezione della voce “Immobilizzazioni in corso” che, come si è visto, risulta caratteristica delle immobilizzazioni realizzare in economia non ancora completate a fine anno.

L'art. 2426 c.c. relativo ai criteri di valutazione prevede che le immobilizzazioni prodotte in economia vengano valutate nel bilancio d'esercizio al costo di produzione, dato dalla somma di una serie di elementi:

costi imputabili direttamente al prodotto: materie prime, manodopera diretta, lavorazioni specifiche di terzi;

quota ragionevolmente imputabile al bene degli altri costi di produzione sostenuti nel periodo do fabbricazione e fino al momento in cui il bene può essere utilizzato: costi generali di produzione;

quota ragionevolmente imputabile al bene degli oneri relativi al finanziamento della fabbricazione, sia interna sia presso terzi, sostenuti nel periodo di fabbricazione.

Aspetti contabili

Produzione in economia dei cespiti

La produzione in economia consiste nella costruzione diretta di beni strumentali da parte dell'azienda utilizzatrice, mediante l'impiego di propri fattori della produzione.

Da un punto di vista contabile occorre instaurare un complesso processo di valutazione dei fattori aziendali impiegati (quali la manodopera, le materie prime, i costi generali di produzione), collegati a componenti negativi di reddito, da capitalizzare nel bene strumentale ottenuto.

In altri termini con la rilevazione dei beni prodotti in economia:

si stornano indistintamente in avere nel conto economico i componenti negativi di reddito connessi ai fattori della produzione consumati;

si caricano a costi pluriennali i beni strumentali ottenuti dalla produzione.

Una volta terminate, le immobilizzazioni materiali prodotte in economia vanno ammortizzate al termine di ciascun periodo di utilizzo.

Produzione in economia effettuata in un unico esercizio

Il 28 settembre x vengono completati impianti realizzati in economia iniziati nello stesso anno, mediante sostenimento di costi valutati nel complesso in € 700.000.

Data

Conto

Dare

Avere

28.09

28.09

Impianti

Incrementi su impianti

700.000

700.000

Il conto “Incrementi su impianti” rappresenta un componente positivo di reddito, che storna indistintamente i costi d'esercizio connessi ai fattori della produzione consumati nella realizzazione dei beni in economia. Nel conto economico civilistico viene iscritto alla voce A4 “Incrementi di immobilizzazioni per lavoro interni”.

Produzione in economia effettuata in due esercizi

Nel periodo x viene iniziata la produzione di un fabbricato in economia che comporta il sostenimento, sempre in tale anno, di costi per un importo totale di €1.400.000.

Data

Conto

Dare

Avere

31.12

31.12

Fabbricati in corso

Incrementi di fabbricati

1.400.000

1.400.000

La scrittura di assestamento capitalizza i costi d'esercizio sostenuti nel periodo x per la produzione del fabbricato in economia. Il conto “Fabbricati in corso” rappresenta un costo pluriennale, non ammortizzabile, a causa del suo mancato completamento e quindi del suo impossibile impiego da parte dell'azienda.

Tale voce va iscritta nello stato patrimoniale civilistico alla voce B II “Immobilizzazioni in corso e acconti”.

Il 18 maggio x+1 il fabbricato viene completato nel corso del periodo x+1, durante il quale vengono sostenuti ulteriori costi per un importo totale di € 1.200.000.

Data

Conto

Dare

Avere

18.05

18.05

18.05

Fabbricati

Fabbricati in corso

Incrementi di fabbricati

2.600.000

1.400.000

1.200.000

L'articolo contabilizza il completamento della produzione in economia, rilevando:

il carico del conto “Fabbricati”, acceso ai costi pluriennali, per l'importo di € 2.600.000, corrispondente al totale dei costi sostenuti per la sua realizzazione;

lo storno dei “Fabbricati in corso” presenti in contabilità all'inizio del periodo x+1;

lo storno indistinto dei costi d'esercizio sostenuti durante il solo periodo x+1 per il completamento del bene, dell'importo di € 1.200.000.

Produzione in economia effettuata in tre esercizi

Nel periodo x viene iniziata la produzione di un impianto in economia che comporta il sostenimento, sempre in tale anno, di costi per un importo totale di € 300.000.

Data

Conto

Dare

Avere

31.12

31.12

Impianti in corso

Incrementi su impianti

300.000

300.000

Durante il periodo x+1 vengono sostenuti ulteriori costi pari ad € 125.000 per la produzione dell'impianto in economia

Data

Conto

Dare

Avere

31.1231.12

Impianti in corso

Incrementi su impianti

125.000

125.000

Il 25 giugno x+2 l'impianto prodotto in economia giunge a completamento. Durante il periodo n+2 vengono sostenuti ulteriori costi per un importo totale € 95.000.

Data

Conto

Dare

Avere

25.06

25.06

25.06

Impianti

Impianti in corso

Incrementi su impianti

520.000

425.000

95.000

Il valore di € 520.000 attribuito agli impianti risulta dalla somma tra i vari costi sostenuti nei tre periodo per la produzione in economia.

Gli impianti in corso si stornano per l'importo di € 425.000, corrispondente ai costi capitalizzati nei due periodi precedenti. Lo storno indistinto dei costi per € 95.000 coincide con i costi d'esercizio sostenuti e rilevati nel periodo x+2, a completamento dell'impianto realizzato in economia.

L'apporto dall'imprenditore o dai soci

Le immobilizzazioni materiali possono essere acquisite anche mediante il conferimento da parte:

dell'imprenditore, nelle aziende individuali;

dei soci, nelle aziende collettive.

I conferimenti determinano in ogni caso un incremento al patrimonio netto aziendale. Le immobilizzazioni conferite dall'imprenditore o dai soci vanno ammortizzate al termine di ciascun periodo di utilizzo.

Apporto in un'azienda individuale

Il 3 febbraio, in un'azienda individuale l'imprenditore apporta un fabbricato valutato €1.460.000, un automezzo valutato € 50.000 e denaro contante immediatamente versato sul c/c bancario aziendale, per € 30.000.

Data

Conto

Dare

Avere

03.02

Fabbricati

Automezzi

Banca c/c

Patrimonio netto

460.000

50.000

30.000

540.000

Apporto in un'azienda collettiva

Il 6 febbraio una società per azioni, con capitale sociale formato da azioni del valore nominale di € 100, emette alla pari 15.000 nuove azioni a pagamento. Le azioni vengono sottoscritte da un socio che a saldo del proprio debito conferisce un impianto valutato € 800.000, delle attrezzature valutate € 500.000 e un automezzo valutato € 20.000. La rimanenza dovrà essere versata con liquidità

Data

Conto

Dare

Avere

06.02

06.02

Credito verso soci

Capitale sociale

1.500.000

1.500.000

Data

Conto

Dare

Avere

19.09

19.09

19.0919.09

Impianti

Attrezzature

Automezzi

Banca c/c

Credito verso soci

800.000

500.000

20.000

180.000

1.500.000

L'acquisto a titolo gratuito

Nell'acquisizione di un'immobilizzazione materiale a titolo gratuito manca un qualsiasi elemento di costo. Per tali acquisizioni il limite alla valutazione non è dato pertanto, come nelle modalità precedenti, dal costo, ma dal più generale criterio della prudenza, che deve in questo caso essere individuato nel minore tra il valore di mercato e il valore d'uso per l'azienda. Da un punto di vista contabile si procede alla contemporanea rilevazione di un'immobilizzazione materiale e di un ricavo da stornare annualmente per la stessa aliquota di ammortamento del bene. Tale storno può avvenire mediante l'uso alternativo di due tecniche:

la tecnica del risconto passivo;

la tecnica del riparto del ricavo pluriennale.

Acquisizione di un'immobilizzazione a titolo gratuito (contabilizzazione con tecnica del risconto passivo)

Il 25 gennaio si ricevono in donazione delle attrezzature, valutate prudenzialmente in € 310.000.

Data

Conto

Dare

Avere

25.01

25.01

Attrezzature

Proventi straordinari

310.000

310.000

Il conto “Proventi straordinari” rappresenta un ricavo d'esercizio.

Il 31 dicembre di ammortizzano le attrezzature ricevute in donazione con l'aliquota del 20%.

Data

Conto

Dare

Avere

31.12.12

Ammortamento attrezzature

Fondo ammortamento attrezzature

62.000

62.000

Data

Conto

Dare

Avere

31.12.12

Proventi straordinari

Risconti passivi

248.000

248.000

Con l'uso della tecnica del risconto passivo il conto “Proventi straordinari” presenta un saldo, che costituisce il ricavo di competenza economica del periodo, pari ad € 62.000, ossia pari all'importo della quota annua di ammortamento. Il reddito aziendale non subisce quindi variazioni, in quanto si ha una coincidenza tra l'importo del costo d'esercizio (ammortamento) e quello del ricavo d'esercizio (proventi straordinari).

Acquisizione di un'immobilizzazione a titolo gratuito (tecnica del riparto del ricavo pluriennale)

Il 25 gennaio si ricevono in donazione delle attrezzature, valutate prudenzialmente € 310.000.

Data

Conto

Dare

Avere

25.0125.01

Attrezzature

Fondo cespiti in donazione

310.000

310.000

Il conto “Fondo cespiti in donazione” rappresenta un ricavo pluriennale.

Il 31 dicembre si ammortizzano le attrezzature ricevute in donazione con l'aliquota del 20%.

Data

Conto

Dare

Avere

31.1231.12

Ammortamento attrezzature

Fondo ammortamento attrezzature

62.000

62.000

Data

Conto

Dare

Avere

31.1231.12

Fondo cespiti in donazione

Proventi straordinari

62.000

62.000

Con l'uso della tecnica del riparto pluriennale il conto “Proventi straordinari” presenta comunque un saldo di € 62.000, mentre il ricavo pluriennale “Fondo cespiti in donazione” risulta ridotto per l'analogo importo di € 62.000.

Riferimenti

Normativi

Art. 2423 c.c.

Art. 2423-bis c.c.

Art. 2423-ter c.c.

Art. 2424 c.c.

Art. 2424-bis c.c.

Art. 2425 c.c.

Art. 2425-bis c.c.

Art. 2426 c.c.

Art. 2427 c.c.

Art. 2427-bis c.c.

D.Lgs. 17 gennaio 2003, n. 17

D.P.R. 22 dicembre 1986, n. 917

Prassi

OIC 16 - Immobilizzazioni materiali

OIC 19 - Fondi per rischi ed oneri

IAS 16 - Immobili, impianti e macchinari

IAS 40 - Investimenti immobiliari

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.