Calcolo interessiFonte: Cod. Civ. Articolo 1282

27 Giugno 2014

Nozione BUSSOLA IN FASE DI AGGIORNAMENTO DI PROSSIMA PUBBLICAZIONE Per alcune tipologie di crediti il nostro ordinamento riconosce al creditore che riceve tardivamente la prestazione gli interessi e/o la rivalutazione monetaria sulla cifra capitale. Si tratta di una forma di reintegrazione patrimoniale ricollegata al ritardo della prestazione. Le questioni relative alla rivalutazione monetaria ed ai suoi rapporti con gli interessi legali avevano raggiunto, almeno fino alla metà degli anni ‘90, un certo grado di stabilità applicativa. L'elevazione del tasso degli interessi legali dal 5% al 10% (con la legge n. 353/90) ha successivamente portato la Corte di Cassazione (e finanche il legislatore, che è intervenuto, poi, a rendere “variabile” il tasso degli interessi legali) ad una profonda rielaborazione dei principi che sembravano, ormai, consolidati. La finalità essenzialmente pragmatica ed operativa che si impone ad questa relazione, mi induce ad evitare ogni approfondimento sulle nozioni teoriche di credito di “valuta” e di “valore” ed sulle disquisizioni terminologiche (dottrinali) in tema di “interessi” (corrispettivi, moratori e compensativi). Ci limiteremo alla sola qualificazione definitoria (finalizzata a chiarire gli aspetti strettamente applicativi), utilizzando alcuni schemi (allegati alla relazione) che, lungi dall'essere esaustivi, sono però in grado di impostare i problemi definitori e classificatori. Gli interessi compensativi e corrispettivi vengono comunemente considerati i frutti civili per il godimento di una somma di denaro e come tali si contrappongono agli interessi moratori. La terminologia in tema di interessi non è affatto univoca ed è stata fonte di numerose incertezze ed oscillazioni sia in dottrina che in giurisprudenza. Gli interessi che dipendono dalla semplice scadenza di un debito (pecuniario) vengono definiti corrispettivi (terminologia non utilizzata, comunque, nel codice) e sono regolati dall'art. 1282 c.c. (nonché, per il contratto di mutuo, dall'art. 1815 c.c.). Essi sono collegati alla sola liquidità ed esigibilità delle somme (Cass., n. 7627/1997) e costituiscono il corrispettivo del godimento (da parte di altri) del capitale oggetto della obbligazione: di qui la qualificazione, per l'appunto, di “corrispettivi”. Gli interessi moratori (art. 1224 c.c.) rappresentano, invece, il profilo risarcitorio (presunto dalla legge) in seguito all'inadempimento di pagamento di una obbligazione pecuniaria. Autorevole dottrina ha messo in luce che gli interessi corrispettivi (ossia quelli dovuti come corrispettivo della liquidità ed esigibilità del credito) si tramutano in interessi moratori attraverso un meccanismo (che viene identificato nella disposizione di cui all'art. 1224, comma 1., c.c.) nel momento in cui intervenga la mora. Infine, gli interessi compensativi costituiscono una categoria dai profili più incerti; lo scarno riferimento legislativo (e terminologico) va rinvenuto in una norma (art. 1499 c.c.), in tema di compravendita di trascurabile rilevanza pratica ma ampiamente analizzata dalla dottrina soprattutto in relazione all'ampio uso fattone dalla giurisprudenza in tutt'altro settore (obbligazioni “di valore”). La nozione di interessi compensativi viene, difatti, utilizzata soprattutto dalla giurisprudenza (cfr. Cass., n. 5263/1993; Cass., n. 12839/1992) per qualificare la natura giuridica delle somme attribuite per “compensare” il ritardo nell'adempimento di obbligazioni “di valore”, ritardo che di per sé configura un ulteriore decremento patrimoniale per il creditore insoddisfatto. Alcune pronunzie giurisprudenziali hanno qualificato, però, anche tali “interessi” (che non sono veri interessi nel senso di frutti civili ma costituiscono una forma pretoria di liquidazione del danno) come interessi “moratori” (Cass., n. 3352/1989) in quanto pur sempre collegati all'inadempimento (ritenendo che anche nelle obbligazioni di valore, quand'anche prive della liquidità, possano maturare i relativi interessi moratori). Va comunque tenuto presente che gli interessi c.d. compensativi vanno determinati (per il risarcimento del danno da illecito extracontrattuale) in base ai criteri indicati dall'art. 2056 c.c. (che non richiama l'art. 1224 c.c.); essi non coincidono, inoltre, con gli interessi moratori tipicamente intesi, perché questi ultimi (art. 1224 c.c.) costituiscono una sanzione per il ritardo nel pagamento di un'obbligazione fin dall'origine pecuniaria (Cass., n. 6662/1997). In dottrina, vi è ampio dibattito circa la perdurante validità della tripartizione terminologica. I crediti di valuta e di valore

La distinzione tradizionale tra le obbligazioni di “valuta” (disciplinate dal codice) e quelle di “valore” (di cui manca ogni definizione normativa) è una operazione interpretativa frutto della dottrina e della giurisprudenza. La costruzione della nozione di obbligazione di valore identifica, in particolare, una sorta di correttivo giurisprudenziale finalizzato a non applicare ad alcuni rapporti obbligatori (ritenuti meritevoli di tale trattamento differenziato) le regole del principio nominalistico, sottraendo così al rischio della svalutazione monetaria il creditore (insoddisfatto) di un “valore” non predeterminato in termini monetari. Il criterio distintivo tra le due categorie viene individuato dalla giurisprudenza nel fatto che sono considerate “di valuta” le obbligazioni aventi fin dall'origine ad oggetto una somma di denaro, eventualmente anche indeterminata e suscettibile di esatta quantificazione solo all'esito dell'operazione di liquidazione, mentre le obbligazioni “di valore” si qualificano tali quando l'oggetto diretto ed originario della prestazione consista in una cosa diversa dal denaro, e la moneta rappresenta solo un bene sostitutivo di tale diversa prestazione. La conseguenza pratica attiene al regime liquidatorio ed ai profili probatori.

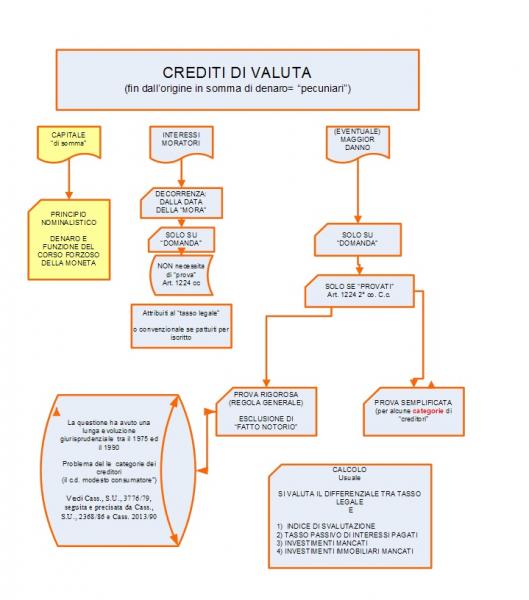

I c.d. crediti di valuta

Come abbiamo visto, la giurisprudenza fa coincidere sostanzialmente i debiti “di valuta” con le obbligazioni “pecuniarie”, ponendo in rilievo la circostanza che si tratta di obbligazioni fin dall'origine aventi un contenuto di una somma di denaro determinata (o determinabile attraverso un mero computo aritmetico). Per il ritardo della prestazione pecuniaria la giurisprudenza assolutamente maggioritaria attribuisce al creditore insoddisfatto esclusivamente gli interessi legali, con esclusione di ogni automatismo rivalutativo (cd. principio nominalistico). Il regime processuale implica che gli interessi legali debbono costituire oggetto di specifica domanda e non possono essere liquidati di ufficio (cd. regola della domanda). Nel caso in cui, nonostante l'attribuzione degli interessi legali, sia giuridicamente configurabile un “maggior danno” (e ne venga fornita la relativa “prova”: regola della prova) e tale danno sia ragguagliato alla perdita di valore della moneta, viene attribuita la rivalutazione monetaria ma solo per l'importo che ecceda il tasso degli interessi legali. Per tali crediti la “rivalutazione” della moneta viene, quindi, in rilievo solo come “eventuale maggior danno” (art. 1224 c.c.), ossia qualora la perdita di valore monetario sia superiore al livello degli interessi legali. Il creditore (solo, però, se ne faccia oggetto di esplicito petitum e fornisca elementi di prova) può ottenere, oltre il capitale originario e gli interessi legali, anche il differenziale ulteriore tra la perdita di valore della moneta (calcolato, di regola ma non sempre, secondo gli indici nazionali dell'ISTAT del c.d. costo della vita) ed il tasso legale degli interessi. Come vedremo, la questione era rilevante negli anni caratterizzati da livelli elevati di inflazione e dal tasso legale degli interessi al 5%.; è divenuto molto meno rilevante con il sostanziale riavvicinarsi del tasso di inflazione al tasso legale (variabile) da fissarsi anno per anno con decreto ministeriale. Per molti anni, finita l'inflazione galoppante ed aumentato Nel mese di febbraio 2008 l'indice ISTAT dell'inflazione è stato del 2,9% ed il tasso legale dal 1° gennaio 2008 è stato fissato al 3%. Il profilo del “maggior danno” potrebbe divenire nuovamente rilevante nel prossimo futuro.

Computo della liquidazione nelle obbligazioni di valuta

In tema di inadempimento delle obbligazioni di valuta l'operazione di liquidazione da parte del giudice va limitata alla sola determinazione degli interessi (moratori, vertendosi in sede di inadempimento); l'applicazione del principio nominalistico esclude, come detto, ogni riconoscimento automatico dell'eventuale maggior danno ex art. 1224 comma 2 c.c., anche solo sulla base degli indici Istat, ed è quindi onere del creditore dedurre e dimostrare il pregiudizio in concreto da lui subìto, avvalendosi di ogni mezzo di prova, con riferimento anche alla categoria economica di appartenenza (al fine di un prudenziale utilizzo delle presunzioni). Tale maggior danno può essere ragguagliato ai più svariati elementi di prova che il creditore sia in grado di fornire per individuare il “differenziale” non coperto dalla corresponsione, dovuta invece ex lege, degli interessi nella misura legale. È principio assolutamente consolidato quello per cui il maggior danno (dimostrato) non può cumularsi con la misura degli interessi legali, in quanto il ristoro del maggior danno deve essere limitato esclusivamente alla parte non coperta dalla liquidazione degli interessi. Di fronte ai tentativi della giurisprudenza di merito (sviluppatisi principalmente negli anni ‘70 ed all'inizio degli anni ‘80, caratterizzati da inflazione galoppante) volti a superare per i crediti di valuta il rigido principio nominalistico (attribuendo direttamente la “rivalutazione” del credito in base al “fatto notorio” – idoneo a costituire prova – della perdita di capacità di acquisto della moneta), la giurisprudenza di legittimità ha fatto “muro”, ribadendo l'inaccettabilità di qualsiasi “automatismo di rivalutazione”. Peraltro, la stessa giurisprudenza di legittimità ha in parte attenuato, con una operazione di “creazione giurisprudenziale”, il principio della prova rigorosa del maggior danno, permettendo di far riferimento ad un'ampia tipologia di posizioni creditorie (v. la capostipite delle sentenze sulle “categorie creditorie” Cass., S.U., n. 3776/1979, seguita e precisata da Cass., S.U., n. 2368/1986 e Cass., n. 2013/1990) per ciascuna della quali veniva segnalato un “criterio” per la semplificazione della prova dovuta dal creditore al fine di dar conto del “differenziale” dovuto all'eventuale “maggiore” perdita di capacità di acquisto della moneta. Solo per il “modesto consumatore” (che allegasse e provasse tale sua qualità) si potevano utilizzare gli indici Istat del costo della vita al fine di rivalutare il credito. In seguito a talune divergenti interpretazioni della Suprema Corte, è intervenuta la pronunzia delle Sezioni Unite del luglio 2008 (Cass., 16 luglio 2008, n. 19499) che ha introdotto degli importanti ed innovativi principi in tema di prova e di modalità di calcolo del “maggior danno”. Il presupposto per il riconoscimento di tale maggior danno era che il creditore offrisse la prova dell'esistenza di un danno patrimoniale non coperto dalla corresponsione degli interessi nella misura legale. Fino alla menzionata pronunzia delle S.U. il “maggior danno” veniva calcolato (ma solo a favore di alcune categorie creditorie!) prendendo in esame comparativo il differenziale tra il tasso degli interessi legali ed il corrispondente tasso di inflazione (rectius: di perdita di valore della capacità di acquisto della moneta in circolazione, sulla base degli indici ISTAT). La innovazione è consistita in due elementi:

Il regime delle prove

Le Sezioni Unite hanno rivisitato l'escursus giurisprudenziale del principio nominalistico per i crediti di “valuta” ed hanno ritenuto superati i principi giurisprudenziali dettati in passato per una personalizzazione dei criteri presuntivi ricollegati alle “categorie” dei creditori. Hanno affermato che per tutte le categorie creditorie (“...al pari di ogni altro creditore ed indipendentemente da qualsivoglia allegazione”) vale il principio che il maggior danno - ex art. 1224, comma 2, c.c.- vada comunque riconosciuto al creditore di somme di denaro non corrisposte con il “riconoscimento a suo favore di un maggior importo corrispondente quantomeno all'utile economico minimo che il debitore ha tratto o che avrebbe potuto trarre dalla conservazione, medio tempore, del denaro”; tale misura è stata parametrata al rendimento dei titoli di Stato (dedotto normativamente dall'art. 1284, comma 1, c.c., nel testo novellato nel 1996, laddove espressamente vincola il Ministro del tesoro a determinare il saggio d'interesse "sulla base" del rendimento annuo lordo dei titoli di Stato non ultrannuali). Consegue che il principio affermato dalla S.U. è il seguente: «nelle obbligazioni pecuniarie, in difetto di discipline particolari dettate da norme speciali, il maggior danno di cui all'art. 1224, comma 2, c.c. (rispetto a quello già coperto dagli interessi legali moratori non convenzionali che siano comunque dovuti) è in via generale riconoscibile in via presuntiva, per qualunque creditore che ne domandi il risarcimento». Calcolo di comparazione

Le Sezioni Unite interpretano che il maggior danno va commisurato alla eventuale differenza, a decorrere dalla data di insorgenza della mora, tra il tasso del rendimento medio annuo netto dei titoli di Stato di durata non superiore a dodici mesi ed il saggio degli interessi legali determinato per ogni anno ai sensi dell'art. 1284 comma 1 c.c.

Il tasso del rendimento dei titoli di Stato annuali

I titoli di Stato a durata non superiore ad un anno sono, in pratica, i Buoni Ordinario del Tesoro (BOT). La Banca d'Italia rileva, al momento dell'emissione, il rendimento (mensile o quindicinale) dei BOT annuali. Tale tasso viene pubblicato nel sito della Banca d'Italia http://www.bancaditalia.it/banca_mercati/operazioni/titoli/tassi/bot_ann La sentenza delle Sezioni Unite, nella sua parte dispositiva, è inequivoca. Nella motivazione le Sezioni Unite indicano, però, una serie di valori comparativi tra l'anno 1991 ed il 2008 che, in realtà (esaminando i tassi indicati), fanno riferimento al rendimento, non dei “titoli a durata annuale” di un'altra tipologia di titoli di Stato, denominato “Rendimento dei titoli pubblici” o “Rendistato”; tale tasso (pubblicato mensilmente) costituisce una media ponderata del tasso di rendimento di un campione di titoli di Stato a tasso fisso (a durata poliennale) quotati sul Mercato Obbligazionario Telematico (MOT). Tale tasso si differenzia leggermente dal tasso dei BOT ed è mediamente più alto di questo, in genere, tra un minimo di mezzo punto percentuale ed un punto e mezzo. I valori mensili sono riportati nel sito:http://www.bancaditalia.it/banca_mercati/operazioni/titoli/tassi/rendi La Banca d'Italia fornisce mensilmente il tasso di rendimento lordo sia degli uni che degli altri. L'attuale ritenuta fiscale per tutti gli strumenti finanziari è del 12,5% e tale percentuale va decurtata per ottenere il rendimento netto.

I c.d. crediti di valore

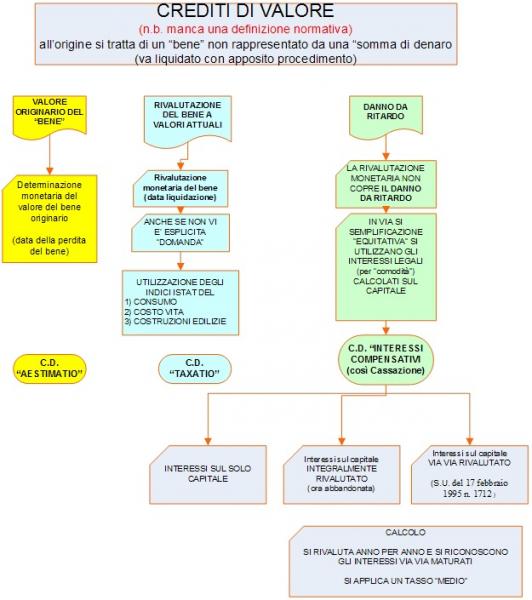

Come già anticipato, le obbligazioni di valore costituiscono una categoria elaborata dalla giurisprudenza allo scopo di sottrarre alcune categorie di crediti al principio nominalistico ed ai conseguenti effetti in tema di svalutazione monetaria. La categoria pretoria ha situato tradizionalmente il proprio elemento discriminante rispetto alle obbligazioni pecuniarie (o “di valuta”) in relazione all'oggetto della prestazione, che per le obbligazioni di valuta consiste sin dall'origine in una prestazione di danaro, mentre per quelle di valore consiste nel valore economico di un bene diverso dal danaro. La separazione delle obbligazioni di valore dalle obbligazioni di valuta corre, quindi, lungo il crinale che separa i debiti liquidi (ovvero convertibili in una determinata somma di danaro) dai debiti illiquidi: nelle obbligazioni di valuta il credito è ab origine una somma di denaro, non ha necessità di essere liquidato (ossia convertito in una somma di denaro), né il principio nominalistico consente di ritenere giuridicamente rilevante il potere di acquisto della moneta, salvo il maggior danno ex art. 1224, comma 2, c.c.. Nelle obbligazioni di valore, al contrario, il credito non trova ab origine la propria fonte in una prestazione pecuniaria, ma in un bene reale, relativamente al quale la quantificazione in termini monetari operata dal giudice (la cd. liquidazione) deve tener conto delle oscillazioni del valore della moneta (la rivalutazione monetaria) dal momento dell'insorgenza del credito al momento della liquidazione stessa. Storicamente tali obbligazioni erano sorte in relazione al danno derivante da fatto illecito, ma successivamente sono stati ritenuti crediti di valore tutti i crediti risarcitori, anche se derivanti da responsabilità contrattuale.

Le obbligazioni di valore - la rivalutazione monetaria e gli interessi

Elemento caratteristico della categoria delle obbligazioni di valore è quello della rivalutazione monetaria. La ragione di tale trattamento differenziato sta nel fatto che nelle obbligazioni di valore il danaro non costituisce oggetto dell'obbligazione di dare, ma solo il metro di commisurazione del valore che occorre corrispondere al creditore perché questi sia reintegrato nella stessa situazione patrimoniale nella quale si sarebbe trovato se il danno non fosse stato prodotto. Di conseguenza la rivalutazione non coincide con il maggior danno da mora indotto dalla svalutazione monetaria rispetto a quello già coperto dagli interessi legali (come accade invece nelle obbligazioni pecuniarie ex art. 1224 comma 2 c.c.), ma costituisce il necessario mezzo di commisurazione, in termini monetari attuali, del valore perduto dal creditore. Il riconoscimento degli interessi viene invece utilizzato per compensare il creditore del danno (presunto) da lucro cessante subìto a causa del ritardo nel conseguimento materiale della somma dovuta a titolo di risarcimento. E' in questa ottica che, come anticipato all'inizio, si parla di interessi “compensativi”, in quanto volti, per l'appunto, a compensare il creditore per il ritardo connesso alla necessaria liquidazione del danno. La liquidazione del danno avviene attraverso tre fasi:

Le Sezioni Unite della Cassazione (Cass., S.U., 17 febbraio 1995, n. 1712 innovativa di una cinquantennale giurisprudenza) hanno sostanzialmente ridotto l'entità del risarcimento di cui al punto 3) in quanto, hanno espresso il principio che il calcolo degli interessi (compensativi) avvenga sulla somma non integralmente rivalutata, ma sulle frazioni di capitale via via rivalutato (in pratica, anno per anno) con “cristallizzazione” degli interessi maturati (che non producono altri interessi). Attualmente, pertanto, gli interessi compensativi sono costituiti dall'applicazione degli interessi legali sulla somma rivalutata anno per anno. Va, comunque, evidenziato che l'operazione di “taxatio” utilizza strumenti operativi e categorie concettuali che vanno ricondotte, sostanzialmente, all'equità.

Regole pratiche per calcolare la rivalutazione

Con la legge istitutiva dell'Istituto Nazionale di Statistica venne demandato a tale Ente (che dipende direttamente dalla Presidenza del Consiglio dei Ministri) l'elaborazione di “indici del costo della vita”.

Modalità dei calcoli (costo della vita) Per rivalutare “a mano” un credito si debbono eseguire le seguenti operazioni:

La rivalutazione divisa in frazioni di tempo successive La tecnica di calcolo della rivalutazione presentata nel paragrafo che precede prende in considerazione ipotesi semplici costituite dalla operazione di rivalutazione di una certa somma tra due sole date. Gli indici di riferimento sono soltanto due e le operazioni non presentano aspetti di particolare complessità. Alquanto più complessa è, invece, la tecnica con la quale si deve calcolare la rivalutazione non semplicemente tra “due” date, ma tra “tre” o più date (ipotesi che ricorre ogni volta che vi sia stato uno o più pagamenti intermedi). Senza scendere in particolari che attengono alle tecniche di uso degli indici statistici, basta evidenziare che per ottenere un corretto risultato di rivalutazione su un numero di date superiore alle “due” occorre far ricorso ad una tecnica che viene definita di “slittamento della base”; tale tecnica consiste, in parole più semplici, nell'eseguire il calcolo della rivalutazione sulla somma capitale originaria tra le prime due date (la più risalente e quella immediatamente successiva) e, quindi, di eseguire nuovamente il calcolo tra la data intermedia e quella finale applicando la percentuale di rivalutazione (di tale secondo periodo) non più sulla somma capitale originaria, bensì sulla somma già rivalutata. Tale tipo di calcolo, lungi dal costituire un aggravio per il debitore, è assolutamente indispensabile per applicare correttamente i principi della rivalutazione attraverso l'uso degli indici. Le funzioni della rivalutazione monetaria

La rivalutazione monetaria si risolve in un'operazione di calcolo destinata ad incrementare una somma di denaro, qualificabile come “sorte capitale”, di un importo corrispondente alla “diminuzione” del potere d'acquisto di tale somma per effetto del fenomeno inflazionistico verificatosi nel tempo. La rivalutazione monetaria, come espressione economica di un'obbligazione risarcitoria accessoria rispetto a un'obbligazione pecuniaria principale, si pone in contrapposizione alle rigide conseguenze derivanti dall'applicazione del principio nominalistico della moneta (art.1277 c.c.) e consente di tenere conto, nella liquidazione dei c.d. debiti di valore, delle oscillazioni del potere d'acquisto della moneta tra il momento dell'insorgenza dell'obbligo e quello della sua liquidazione. L'operazione di liquidazione esprime, in termini monetari, il valore economico di un bene diverso dal denaro; il giudizio di equivalenza tra il denaro e la "res" che viene ad essere reintegrata e sostituita, pertanto, non può che essere compiuto con riferimento al valore della cosa al tempo in cui, attraverso la liquidazione, il debito di valore si cristallizza e si “converte” in debito di valuta. La rivalutazione monetaria può assolvere due funzioni diverse: 1) nelle obbligazioni pecuniarie o di valuta può esprimere il “quantum” economico del maggior danno non coperto dai soli interessi - legali - di mora (art. 1224, comma 2, c.c.) ed ha quindi natura solo in parte simile a quella degli interessi di mora; simile perché, come questi, è destinata al risarcimento di un danno conseguente all'inadempimento colpevole (rectius: al ritardo colpevole) e perché, similmente agli interessi legali di mora, la decorrenza, ai fini del calcolo, va fissata appunto dalla data di costituzione in mora dell'obbligato; diversa perché la sua computazione dipende dall'allegazione e dimostrazione di uno specifico danno (ulteriore rispetto a quello già coperto dal tasso legale degli interessi) e perché resta, comunque, concettualmente autonoma rispetto all'obbligazione principale, alla stessa stregua di qualsiasi obbligazione di risarcimento ex art. 1218 c.c. ; il danno coperto dagli interessi legali denota, invece, la propria accessorietà per il fatto stesso di essere liquidato a semplice domanda, indipendentemente dalla prova del danno ed anche se, in ipotesi, il danno non sussista. L'autonomia della obbligazione di danno conseguente alla mancata tempestiva utilizzazione del denaro rappresentativo del debito capitale comporta che ad essa non è applicabile, neppure analogicamente, la disciplina speciale dettata dall'art. 1194 c.c. in tema di imputazione del pagamento agli interessi, con i quali non può evidentemente identificarsi, né quella prevista dall'art. 1199, comma 2, c.c. che pone una presunzione “iuris tantum” di pagamento degli interessi in conseguenza del rilascio di una quietanza per il capitale.2) nelle obbligazioni di valore costituisce un criterio necessitato di calcolo del capitale dovuto come conseguenza del principio che, in tali obbligazioni, nelle quali l'oggetto originario è un bene diverso dal denaro, la moneta viene in considerazione in un momento successivo, e come surrogato del bene reale. Così in tutte le obbligazioni da risarcimento, sia derivanti da illecito aquiliano che da inadempimento contrattuale, la rivalutazione non si differenzia dalla obbligazione risarcitoria, ma si identifica in essa, essendo funzione del risarcimento quella di reintegrare il patrimonio del danneggiato nella stessa situazione in cui si trovava prima del fatto dannoso. Peraltro, una volta effettuata la liquidazione di un debito di valore, l'originaria obbligazione si trasforma in debito pecuniario (quindi di valuta) e diventa perciò insensibile al fenomeno della - ulteriore - svalutazione monetaria: deve però trattarsi di sentenza passata in giudicato perché “fino a tale momento può farsi valere l'ulteriore svalutazione”. E' quindi evidente come nelle obbligazioni “di valore” la rivalutazione faccia corpo con l'obbligazione stessa, differenziandosi ancor più nettamente dall'obbligazione degli interessi, che esiste solo in collegamento con altra obbligazione (pecuniaria) alla quale accede e dalla quale nel contempo si differenzia. Ciò spiega perché sulla somma liquidata, ad es. a titolo di risarcimento del danno da fatto illecito, potranno decorrere, sulla somma - annualmente - rivalutata, quegli interessi al tasso legale che, secondo parte della dottrina, hanno carattere “moratorio” ex art. 1219 n. 1 c.c . , mentre secondo l'indirizzo quasi costante della Cassazione hanno carattere “compensativo”.Crediti di valore: calcolo degli interessi in aggiunta alla rivalutazione

Gli interessi (in aggiunta alla rivalutazione) possono essere calcolati:

Il calcolo degli interessi sulla somma già rivalutata è previsto dalla giurisprudenza per due distinte ipotesi:

Soluzioni tecnico-giuridiche per calcolare gli interessi sulla somma rivalutata

Le soluzioni tecnico-giuridiche per calcolare gli interessi sul capitale rivalutato sono alternative. Interessi sulla somma integralmente rivalutata Il calcolo veniva effettuato, fino al 1995 (dalla giurisprudenza assolutamente maggioritaria), nel seguente modo: 1) veniva valutato il valore del credito originario (il valore del bene perduto) al tempo del sorgere della obbligazione (c.d. aestimatio); 2) si procedeva alla rivalutazione di tale credito a valori attuali utilizzando come regola generale il criterio degli indici ISTAT del c.d. «costo della vita» (c.d. taxatio); 3) alla somma così ottenuta (somma del valore del bene e della rivalutazione) venivano, inoltre, aggiunti gli interessi (calcolati sulla somma complessivamente rivalutata) al tasso legale dal momento generativo dell'inadempimento (che nelle obbligazioni da fatto illecito coincidono con la commissione del fatto) fino al momento della liquidazione (tali interessi venivano generalmente definiti «compensativi», anche se in talune pronunzie si è parlato di interessi «moratori»). Tale metodo di calcolo, che può essere sinteticamente denominato come quello degli “interessi sulla somma integralmente rivalutata”, è stato definitivamente abbandonato dopo la fondamentale sentenza Cass., S.U. n. 1712/1995 Interessi sulla somma via via rivalutata (anno per anno) Secondo la sentenza 1712/95 delle Sezioni Unite (Cass. S.U., 17 febbraio 1995, n. 1712), il metodo di calcolo corretto consiste, invece, nel calcolare gli interessi non sulla somma integralmente rivalutata, bensì su quella “via via rivalutata” in base agli indici annuali di rivalutazione. L'intento era quello di escludere l'ingiusta locupletazione che il danneggiato conseguiva dal riconoscimento di interessi calcolati sulla somma interamente rivalutata (in quanto tali interessi venivano conteggiati su somme che inglobavano una rivalutazione in realtà, all'epoca, non ancora maturata). L'effetto pratico della sentenza consiste nell'imporre un complesso calcolo tecnico-contabile che realizza una riduzione della misura complessiva degli interessi rispetto al precedente metodo di calcolo. L'effetto più grave della citata pronunzia è stata, però, quella di generare un pericoloso relativismo computazionale, in quanto:

Allo stato, l'orientamento della giurisprudenza di merito è quello di ancorarsi comunque agli indici ISTAT del c.d. costo della vita (prezzi al consumo per famiglie di operaio ed impiegati).

|

Responsabilità civile

RIDARE

Responsabilità civile

RIDARE