Il Trust può essere definito come un negozio giuridico attraverso il quale un soggetto “il disponente” (settlor o grantor), in qualità di un rapporto di fiducia, conferisce ad un altro soggetto “amministratore del trust” (trustee), la gestione di un determinato patrimonio per uno scopo prestabilito o nell'interesse di uno o più beneficiari. Il trustee acquisisce i diritti e i doveri di un vero e proprio proprietario sui beni conferiti in trust, che rimangono, comunque e sempre, separati dal suo patrimonio personale come anche da quello del disponente e del/dei beneficiari, con l'effetto che i beni in trust non possono essere escussi dai creditori dei singoli soggetti.

Inquadramento

Il Trust può essere definito come un negozio giuridico attraverso il quale un soggetto “il disponente” (settlor o grantor), in qualità di un rapporto di fiducia, conferisce ad un altro soggetto “amministratore del trust” (trustee), la gestione di un determinato patrimonio per uno scopo prestabilito o nell'interesse di uno o più beneficiari. Il trustee acquisisce i diritti e i doveri di un vero e proprio proprietario sui beni conferiti in trust, che rimangono, comunque e sempre, separati dal suo patrimonio personale come anche da quello del disponente e del/dei beneficiari, con l'effetto che i beni in trust non possono essere escussi dai creditori dei singoli soggetti.

Con la ratifica della convenzione Aja del 1° luglio 1985 l'Italia, pur non prevedendo norme civilistiche proprie che disciplinino l'istituto, se trattasi di trust costituiti secondo la legge di uno Stato che preveda questo negozio come un istituto tipico del proprio ordinamento, ne riconosce gli effetti giuridici. Tuttavia, il loro riconoscimento nel nostro Paese, come il riconoscimento di quelli costituiti in Italia detti “atipici”, riguarda soltanto i trust caratterizzati dagli elementi distintivi previsti dall'art. 2 della convenzione Aja.

Ai fini fiscali la Finanziaria per il 2007 che ha integrato l'art. 73 del Tuir, ha introdotto tra i soggetti passivi Ires anche i Trust, dettando le modalità di determinazione del reddito imponibile ai fini dell'imposta sul reddito delle società e i criteri in base ai quali il reddito stesso sia da considerare, ai fini delle imposte dirette, prodotto o meno nel territorio dello Stato.

Finalità

Il Trust è uno strumento attraverso il quale è possibile compiere un'operazione di destinazione/segregazione patrimoniale in virtù di un rapporto fiduciario. Questo istituto è tipico della common low che si presta più di ogni altra legislazione data la sua poliedricità, alle più ampie finalità.

In concreto il trust è utilizzato per proteggere beni o diritti, destinati ad un determinato scopo o riservati ad uno o più beneficiari che, per il fatto di essere conferiti nel trust, non sono più aggredibili dai creditori dei soggetti coinvolti (settlor, trustee, beneficiary).

In evidenza: “trust discopo” e “trust con beneficiari”

Il trust può essere di scopo quando non esiste la figura del beneficiario, ma viene istituito per conseguire un determinato scopo che sia possibile e non contrario alle norme imperative, all'ordine pubblico e al buon costume. Generalmente i trust di scopo hanno finalità benefiche.

Il trust con beneficiari è invece istituito dal beneficiario nell'interesse di uno o più soggetti che, alla cessazione del trust divengano proprietari dei beni del trust.

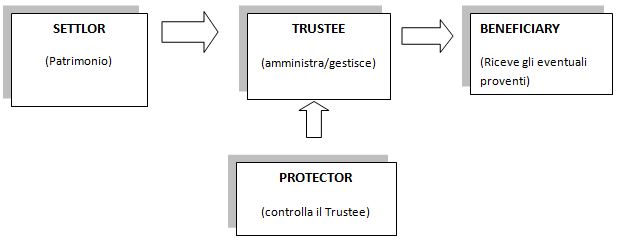

Schema di funzionamento del Trust Tradizionale

Sebbene il Trust sia uno strumento molto flessibile e quindi abbia una molteplicità di strutture e forme è possibile, in via del tutto generale, riassumerne come segue il funzionamento.

Soggetti coinvolti:

Disponente (Settlor)

Fiduciario (Trustee)

Terzo beneficiario (Beneficiary)

Il Settlor trasferisce la proprietà di alcuni beni/diritti al Trustee, al quale spettano diritti e doveri al pari di un vero e proprio proprietario, che dovrà amministrarli e gestirli nell'interesse del Beneficary. A quest'ultimo spetteranno i proventi ricavati nel corso della gestione ed, eventualmente, la titolarità dei beni oggetto del Trust.

Il Trustee agisce in qualità di amministratore affidatario di beni che vengono “segregati”, così da risultare autonomi sia rispetto al patrimonio di chi ne è titolare, sia rispetto al Beneficiary.

In evidenza: il Protector (organo posto a garanzia del trust)

Per evitare che il Trustee (quale unico proprietario dei beni durante la vita del Trust) possa derogare a quelli che sono gli scopi/lo scopo per il quale il Trust è stato istituito, si è fatto ricorso, sempre con maggior frequenza negli ultimi anni, alla figura del Protector , il quale si pone come organo di controllo nei confronti del Trustee.

N.B. Il trustee può essere una persona fisica o giuridica.

English Trust

The information and opinions contained in this note are not intended to be a comprehensive study, nor to provide legal advice, and should not be relied on or treated as a substitute for specific advice concerning individual situations. This note is intended merely to highlight issues relating to the topics touched upon therein

According to the English Law, an arrangement whereby persons or companies (named “Trustee”), hold property as the nominal owner for the good of one or more beneficiaries (the “Beneficiary/Beneficiaries”) is named trust agreement (“Trust”). The essence of a Trust is that the concept of ownership is divided, a Trust separates legal and beneficiary ownership in property between the Trustee (he has the legal title to the property which gives the duty to manage and control the property) and the Beneficiary (who is exclusively entitled to benefit of the property). The person who originally owned both the legal and beneficial ownership is named settlor (the “Settlor”). English Trusts is an equitable obligation and originally arouse out of the “Equity Law”. Law Equity is a branch of law that developed alongside common law and is concerned with fairness and justice, formerly administered in special courts. Trust law developed to ensure that the conscience of a person vested with property on behalf of someone else is regulated. Trust can be created by a living Settlor (“inter vivos”) or by a will (“Testamentary Trust”). Trusts can be Express or Implied.

(i) Express Trusts: these Trusts are intentionally created by the Settlor; the Settlor must make his intentions clear in order to create a binding Trust (for example there should be a description of the property as well as the people involved and their appropriate roles in the agreement). (ii) Implied Trusts: A Trust that is imposed by law onto certain situations either by presuming an intention of the participants to create a Trust (for example: by the Settlor's conduct, language or relationships it was evident that the Settlors wished to create a Trust), or simply because of the facts at hand. Implied Trust are: “Resulting Trusts” and “Constructive Trusts”.

The requirements for a valid Express Trust are: (i) Certainty of objects: Beneficiaries must be identified: the Beneficiary is usually a “natural” person (trust may include people not yet born), but it can also be a company or a charity; (ii) Certainty of subject matter: the property subject to the trust must be clearly identified and separated: property can be shares, land, money, jewelries etc; (iii) Certainty of intention: there must be a clear intention to create a trust by the Settlor -a moral obligation is not sufficient-, a specific intention to create a trust arrangement whereby Trustees hold property, not for their own benefit but for the benefit of another person (a written manifestation is the best way to effect this agreement). The Settlor must have the capacity to create a Trust, he must validly transfer the trust property to a third party trustee or declare himself as a trustee.

The two types of “Implied Trusts” are: (i) Resulting Trust: It is created due to the circumstances or acts of the parties involved. This is implied by law to sort out all of the presumed intentions involved where property is not properly disposed of (for example were property is purchased and a contribution is made to the purchase price by someone who is not named as an owner of the property). (ii) Constructive Trust: where a defendant has acted in a way that is unconscionable, a relationship that arises when someone has wrongfully obtained title to or possession of assets and has a legal duty to deliver them to the rightful owner. They are not created by an agreement between a Settlor and the Trustee, they are a form of Trust created by Court (imposed by law as an “equitable remedy”); a Constructive Trust is a temporary measure ordered by a court to correct a wrong.

Convenzione Aja del 1° luglio 1985

Con la ratifica della Convenzione Aja del 1° luglio 1985 compiuta senza riserva nel nostro ordinamento dalla legge n. 364 del 16 ottobre 1989, possono essere riconosciuti in Italia ai trust costituiti secondo la legge di uno Stato che preveda questo negozio come un istituto tipico del proprio ordinamento, gli effetti giuridici. Tuttavia, il loro riconoscimento nel nostro Paese, come il riconoscimento di quelli costituiti in Italia detti “atipici”, riguarda soltanto i trust caratterizzati dagli elementi distintivi previsti dall'art. 2 della Convenzione Aja cioè:

I beni vincolati nel trust sono una massa distinta e non sono parte del patrimonio del trustee;

I beni vincolati nel trust sono intestati al trustee o ad altro soggetto per conto del trustee;

Il trustee è tenuto ad amministrare, gestire, disporre dei beni in trust secondo le indicazioni dettate nell'atto istitutivo del trust e nel rispetto della legge. Il trust deve rendere conto della gestione.

In evidenza: forma scritta

Nonostante per la costituzione di un trust non sia obbligatoria la forma scritta, l'art. 3 della convenzione Aja dispone che la Convenzione si applica soltanto ai trust la cui istituzione sia provata per iscritto.

Mancando nel nostro paese una norma specifica di diritto positivo che ne disciplini la materia, il trust costituito in ottemperanza alla Convenzione, disciplinato da una legge straniera, deve essere riconosciuto valido e produttivo di effetti nel Paese che ne richiede il riconoscimento. Di conseguenza, il Trust sarà regolato sia dalla legge straniera (applicabile in virtù della Convenzione), sia dalle norme inderogabili e dai principi di ordine pubblico del paese ove il Trust è riconosciuto.

Il Trust costituito in Italia che abbia elementi costitutivi esteri (Trustee, disponente, beneficiario e beni posti nel Trust) sarà riconosciuto nel nostro Paese in base alle norme del Diritto Privato Internazionale e della Convenzione.

Forme alternative al trust

Nel nostro ordinamento esistono altri strumenti con analoghe finalità (segregazione/destinazione patrimoniale di beni) ma con caratteristiche differenti. In via esemplificativa si veda la seguente tabella riassuntiva:

Strumento alternativo

Differenze con il trust

Fondo patrimoniale

Costituisce un'ipotesi di patrimonio separato attraverso il quale i coniugi possono vincolare alcuni beni patrimoniali per i bisogni della famiglia. Il trust può essere costituito anche fra non coniugi e avere ad oggetto qualsiasi bene.

Inoltre il fondo patrimoniale è privo di personalità giuridica, pertanto la proprietà dei beni rimane in capo ai soggetti che l'hanno costituito, anche se con la trascrizione, è possibile rendere opponibile ai terzi il vincolo di destinazione dei beni al soddisfacimento dei bisogni della famiglia.

Interdizione/Inabilitazione/Amministrazione di sostegno

Istituti posti a tutela dei soggetti deboli, concepiti per far fronte alle loro esigenze economiche. Risultano poco graditi poiché lesivi della dignità del soggetto che li subisce e comunque soggetti a ritardi burocratici.

Fondazione

La Fondazione diventa titolare dei beni conferiti dal fondatore, conferimento che, secondo quanto previsto dal codice civile può essere revocato. Il trust prevede che la proprietà dei beni sia del trustee, inoltre soprattutto nel trust irrevocabile il conferimento è difficilmente annullabile.

Patrimoni destinati ad uno specifico affare (art. 2447-bis del Codice Civile)

I patrimoni destinati ad uno specifico affare vengono gestiti dagli amministratori della società che li ha costituiti, mentre nel trust il trustee, normalmente, non coincide con questi.

Mandato fiduciario

I beni intestati alla società fiduciaria in virtù di un mandato fiduciario continuano ad appartenere al fiduciante, mentre nel trust questi appartengono al trustee. Inoltre nel mandato fiduciario è il fiduciante che da disposizione su come amministrare i beni mentre nel trust il trustee amministra discrezionalmente i beni in base all'atto istitutivo.

Esecuzione Testamentaria

L'esecutore testamentario non diventa proprietario dei beni del defunto, deve solo eseguire esattamente le disposizioni di ultima volontà del defunto. Nel trust il trustee diventa proprietario dei beni segregati.

Vincoli/atti di Destinazione

(art. 2645-ter del Codice Civile)

Riguardano soltanto beni immobili o mobili registrati

Gestioni patrimoniali

Gli strumenti finanziari rimango di proprietà del cliente del gestore possono pertanto essere aggrediti da parte dei suoi creditori.

Fondi comuni d'investimento

Le quote del fondo, rappresentative di un patrimonio autonomo e separato rispetto a quello del della società di gestione del risparmio che lo ha costituito sono di proprietà del sottoscrittore e, in quanto tali, aggredibili dai suoi creditori.

Aspetti fiscali: imposte dirette

Premesso che la convenzione Aja non dispone nulla riguardo il trattamento fiscale dei trust, con la finanziaria per il 2007 (Legge n. 296/2006) che ha modificato l'art. 73 del Tuir introducendo tra i soggetti passivi Ires anche i Trust, è stata inserita nel nostro ordinamento, con riguardo alle imposte dirette, una disciplina specifica per i trust. In concreto, come ulteriormente chiarito dalla Circolare 48/E del 6 agosto 2007 sono soggetti ad Ires:

I trust residenti nel territorio dello Stato che hanno per oggetto principale od esclusivo l'esercizio di attività commerciali

(soggetto assimilato agli enti commerciali)

I trust residenti nel territorio dello Stato che hanno per oggetto principale od esclusivo l'esercizio di attività non commerciali

(soggetto assimilato agli enti non commerciali)

I trust non residenti, per i redditi prodotti in Italia

(assimilabili agli enti non residenti)

Modalità di tassazione del reddito prodotto dal trust Lo stesso art. 73 del T.U.I.R. al comma 2 dispone che, ai fini della tassazione, i trust possano essere:

- TRASPARENTI: sono quelli con beneficiari di reddito individuati, i cui redditi vengono tassati per trasparenza in capo appunto ai beneficiari come redditi di capitali (lettera g-sexies dell'art. 44 del T.U.I.R.: “Sono redditi di capitali: ….omissis… g-sexies) redditi imputati al beneficiario di trust ai sensi dell'art. 73, comma 2, anche se non residenti”.

Come precisa la Circolare n. 38 del 1° agosto 2011 è condizione essenziale ai fini della tassazione per trasparenza, che il reddito da imputare al beneficiario sia immediatamente e sin dall'origine riferibile al destinatario. In pratica il beneficiario deve essere titolare del diritto di pretendere dal trustee l'assegnazione di quella parte di reddito che gli viene imputata per trasparenza. La tassazione per trasparenza segue il concetto della competenza e non quello della cassa.

- OPACHI: sono quelli senza beneficiari di reddito individuati, i cui redditi vengono attribuiti direttamente al trust medesimo. Esso rappresenta un autonomo soggetto d'imposta che assolve tutti gli adempimenti dichiarativi determina l'imposta e la versa al pari di tutti gli altri soggetti passivi ires. Le successive distribuzioni ai beneficiari non costituiranno per questi materia imponibile.

In evidenza: trust sia opachi che trasparenti

Può accadere che un trust sia allo stesso tempo trasparente e opaco. In questo caso sarà il trustee che una volta determinato il reddito complessivo del trust, sulla base di quanto indicato nell'atto istitutivo, scinderà la parte da attribuire e tassare in capo al trust stesso e quella da imputare e tassare per trasparenza ai beneficiari.

Residenza del trust ai fini delle imposte dirette L'art. 73, comma 3 del T.U.I.R. definisce i criteri in base ai quali i soggetti Ires possono considerarsi residenti nel territorio dello stato: “Ai fini delle imposte sui redditi si considerano residenti le società e gli enti che per la maggior parte del periodo di imposta hanno la sede legale o la sede dell'amministrazione o l'oggetto principale nel territorio dello Stato……”.

Con riferimento ai trust la Circolare n. 48/E del 6 agosto 2007 precisa che i criteri su cui ci si deve basare per determinare il collegamento al territorio dello stato sono: - la sede dell'amministrazione della società: nel caso di trust che svolgono la loro attività avvalendosi di una struttura che preveda dipendenti, locali ecc… la sede dell'amministrazione coinciderà con la sede in cui è ubicata tale struttura, nel caso in cui questa non sia prevista la sede dell'amministrazione coinciderà con la sede del trustee. - l'oggetto principale: esso dipende dall'attività esercitata e dai beni oggetto del trust. Se oggetto del trust è un patrimonio immobiliare in Italia è facile capire che la residenza è in Italia, se invece i beni immobili sono sia in Italia che all'estero vale il criterio della prevalenza. Nel caso di patrimoni costituiti da beni mobili o misti ciò che fa fede è la concreta attività esercitata.

In evidenza: convenzioni contro le doppie imposizioni

Al fine di individuare la residenza del trust si può fare riferimento alle convenzioni contro le doppie imposizioni. Ai fini convenzionali il trust deve essere considerato come “persona”.

Esistono due casi che, ai sensi dell'art. 73, determinano l'attrazione della residenza del trust in Italia:

Trust e istituti con analogo contenuto costituiti in Paesi che non consentono lo scambio di informazioni (Paesi non inclusi nella white list) quando almeno uno dei disponenti e almeno uno dei beneficiari siano residenti in Italia. Si consideri che è ininfluente il fatto che disponente e beneficiario abbiano la residenza in Italia nello stesso momento;

Trust costituiti in Paesi che non consentono lo scambio di informazioni quando, in epoca successiva la costituzione, un soggetto residente trasferisca la proprietà di beni immobili o diritti reali immobiliari o istituisca vincoli di destinazione sugli stessi beni e diritti a favore del trust.

N.B. Ovviamente è consentita la possibilità per il contribuente di provare l'effettiva residenza fiscale del trust all'estero.

In evidenza: worldwide income

La diretta conseguenza dell'attrazione della residenza in Italia riguarda l'imponibilità in Italia di tutti i redditi conseguiti dal trust ovunque prodotti. I trust non residenti attraggono invece a tassazione in Italia, soltanto i redditi ivi prodotti.

Adempimenti del Trust Il trust ha l'obbligo, in quanto soggetto Ires, di svolgere tutti gli adempimenti previsti per questi soggetti: dichiarazione dei redditi (Ires e Irap), liquidazione e pagamento dell'imposta. Per i trust residenti è prevista la necessità di avere un codice fiscale e, per quelli che esercitano attività commerciali, di avere partita Iva e di assolvere a tutti quegli adempimenti legati appunto all'Imposta sul valore aggiunto.

In evidenza: tenuta delle scritture contabili

Sono obbligati alla tenuta delle scritture contabili i trust che hanno per oggetto esclusivo o principale l'esercizio di attività commerciali e quelli che non hanno per oggetto esclusivo o principale l'esercizio di attività commerciali.

Trasferimento dei beni al trust Il trasferimento dei beni al trust sconta una tassazione differenziata in funzione del fatto che il disponente sia imprenditore o no. Se il disponente è un'azienda che conferisce beni merce, questa tasserà il ricavo derivante dal conferimento quantificabile nel valore normale dei beni ceduti e assoggetterà questo valore ad Iva, se, invece, conferisce un bene differente dal bene merce tasserà una plusvalenza o dedurrà una minusvalenza sulla base della differenza tra valore netto contabile e valore di conferimento. Nel caso in cui il disponente non sia un imprenditore il conferimento in trust di beni senza corrispettivo non genera materia imponibile.

In evidenza: interposizione (circolare 61/E del 27 dicembre 2010)

L'interposizione, condizione in base alla quale il patrimonio conferito in trust è di fatto ancora a disposizione del disponente o ascrivibile nella disponibilità di uno o più beneficiari, rende non valido il trust.

Aspetti fiscali: imposte indirette

Ai fini delle imposte indirette è necessario valutare il presupposto impositivo in funzione della struttura giuridica del trust: - stto istitutivo (fase nella quale il disponente esprime la volontà di istituire il trust): se redatto per atto pubblico o tramite scrittura autenticata e non contempla il trasferimento di beni nel trust, è soggetto ad imposta di registro in misura fissa; - atto dispositivo (fase nella quale il disponente vincola i beni in trust): il conferimento di beni in trust, sia che avvenga per atto inter vivos che tramite testamento, comporta la costituzione di un vincolo di destinazione con riferimento ai beni conferiti e, in quanto tale, è soggetto all'imposta sulle successioni e donazioni in misura proporzionale (art. 2, commi da 47 a 49 D.L. n. 262/2006)

In evidenza: franchigie e aliquote ridotte

Ai fini dell'applicazione delle franchigie e delle aliquote ridotte adottabili caso per caso, occorre fare riferimento al grado di parentela esistente tra disponente e beneficiario al momento della costituzione del vincolo. Nel trust di scopo l'aliquota corrisponderà a quella prevista per i vincoli di destinazione in favore di “altri soggetti”.

N.B. Ai sensi dell'art. 3 comma 4-ter del D.Lgs. n. 346/1990 i vincoli di destinazione in un trust, effettuati a favore dei discendenti e del coniuge, di aziende o rami di esse, di quote sociali e di azioni non sono soggetti all'imposta. Infine, nel caso di atti dispositivi che abbiano ad oggetto beni immobili situati in Italia o diritti reali immobiliari saranno dovute le imposte ipotecaria e catastale. Come del resto sarà dovuta l'IMU secondo le varie tipologie di immobili. Trasferimento dei beni ai beneficiari: non realizza presupposto impositivo ai fini dell'imposta sulle successioni e donazioni poiché i beni hanno già scontato l'imposta nella fase dispositiva.

Trattamento Contabile

Ai fini contabili il complesso dei beni conferiti in trust deve essere considerato come un centro di imputazione economica autonomo che in quanto tale è dotato di un proprio impianto contabile.

Libro degli eventi Generalmente l'atto istitutivo prevede la tenuta del libro degli eventi che rappresenta uno strumento atto a rilevare tutti gli accadimenti che si susseguono nella vita del trust. La prassi (CNDCEC) ne suggerisce la vidimazione a cura di un notaio o di un pubblico ufficiale.

L'annotazione più rilevante è ovviamente quella dell'annual report o rendiconto annuale che serve a:

Illustrare i fatti e gli atti compiuti durante la gestione in linea con quanto disposto nell'atto istitutivo;

Illustrare l'andamento della gestione e il risultato raggiunto.

Destinatari del rendiconto annuale sono tutti i soggetti interessati alle vicende del trust (settlor, protector, beneficiary e altri soggetti interessati es. coniuge del disponente defunto), a meno che l'atto istitutivo nel rispetto della legge, non preveda per ragioni di riservatezza regole differenti.

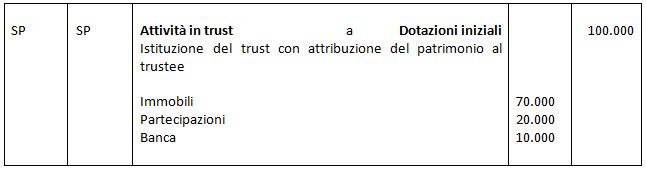

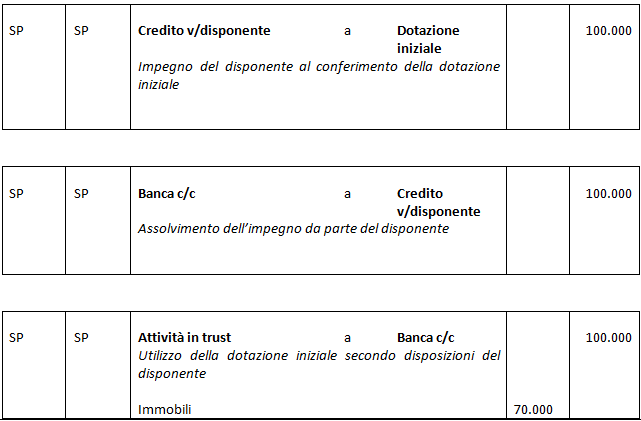

A livello contabile le scritture in partita doppia saranno:

Istituzione del trust

oppure

Gestione del trust

SP

Spese di gestione varie

(es. manutenzione)

a

Debiti v/fornitori

2.500

SP

Debiti v/fornitori

a

Banca c/c

2.500

CE

Crediti v/clienti

a

Ricavi vari

(es. affitti attivi)

5.000

SP

Banca c/c

a

Crediti v/clienti

5.000

SP

Compenso Trustee

a

Debiti v/Trustee

1.500

SP

Debiti v/trustee

a

Banca c/c

1.500

Destinazione del risultato del trust

Diversi

a

Diversi

5.000

SP

SP

Destinazione dell'utile d'esercizio

Risultato dell'esercizio c/beneficiari A

Risultato dell'esercizio c/beneficiari B

2.000

3.000

SP

Debiti v/beneficiari A

2.000

SP

Debiti v/beneficiari B

3.000

oppure

Diversi

a

Diversi

5.000

SP

SP

Destinazione dell'utile d'esercizio a riserva

Risultato dell'esercizio c/beneficiari A

Risultato dell'esercizio c/beneficiari B

2.000

3.000

SP

Riserve c/beneficiari A

2.000

SP

Riserve c/beneficiari B

3.000

In caso di risultato negativo d'esercizio

Diversi

a

Diversi

5.000

SP

SP

Destinazione perdita d'esercizio

Riserve c/beneficiari A

Riserve c/beneficiari B

2.000

3.000

SP

Risultato dell'esercizio c/beneficiari A

2.000

SP

Risultato dell'esercizio c/beneficiari B

3.000

In caso di accordo di reintegro della perdita da parte del disponente le scritture saranno

SP

Crediti v/disponente

a

Diversi

5.000

Reintegro disponente perdita d'esercizio

SP

Risultato dell'esercizio c/beneficiari A

2.000

SP

Risultato dell'esercizio c/beneficiari B

3.000

SP

SP

Banca c/c

a

Crediti v/disponente

5.000

Versamento disponente per reintegro perdita d'esercizio

Riferimenti

Normativi:

Art. 1 commi da 74 a 76 Legge 27 dicembre 2006, n. 296

Art. 2, commi da 47 a 49 D.L. n. 262/2006 convertito dalla Legge 286/2006

art.73 TUIR

Giurisprudenza:

Cass. civ., sez. VI 19 novembre 2012, n. 20254

Comm. trib. prov. di Perugia 27 gennaio 2011, n. 35

Prassi:

Agenzia delle Entrate, Circolare 1 agosto 2011, n. 38/E

Agenzia delle Entrate, Circolare 27 dicembre 2010, n. 61/E

Agenzia delle Entrate, Circolare 6 agosto 2007, n. 48/E

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.