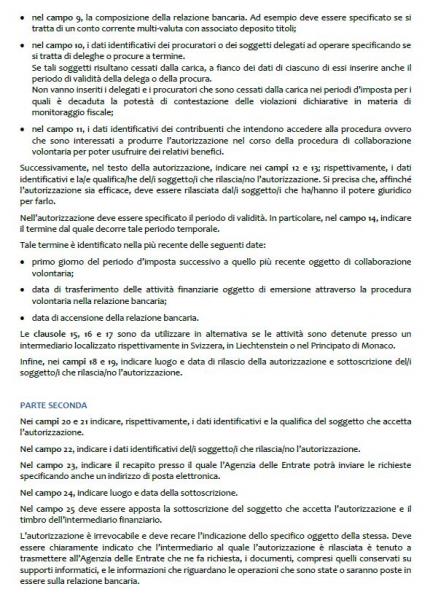

La voluntary disclosure rappresenta uno strumento attraverso il quale un soggetto/contribuente residente in Italia auto-denuncia la detenzione all'estero, in violazione delle norme sul “monitoraggio fiscale” di cui al Decreto Legge 167/1990, di disponibilità finanziarie e patrimoniali.

Inquadramento

La voluntary disclosure rappresenta uno strumento attraverso il quale un soggetto/contribuente residente in Italia auto-denuncia la detenzione all'estero, in violazione delle norme sul “monitoraggio fiscale” di cui al Decreto Legge 167/1990, di disponibilità finanziarie e patrimoniali.

La voluntary disclosure è disciplinata nella Legge n. 186 del 15 dicembre 2014, pubblicata in Gazzetta il 17.12.2014 ed entrata in vigore il 1° gennaio 2015.

I soggetti ammessi alla procedura sono tutti quelli che hanno commesso violazioni, sino al 30 settembre 2014, in tema di monitoraggio fiscale (mancata presentazione del quadro RW) e tutti i soggetti diversi da questi per sanare obblighi di dichiarazione ai fini delle imposte sui redditi, IRAP, IVA e sostituti d'imposta (cosiddetta voluntary nazionale o domestica).

L'adesione alla procedura di collaborazione volontaria produce effetti di natura penale e fiscale. Sotto il profilo penale l'adesione determina la copertura relativamente ad alcuni reati quali ad esempio la dichiarazione fraudolenta mediante l'uso di fatture o altri documenti per operazioni inesistenti; la dichiarazione fraudolenta mediante altri artifici; la dichiarazione infedele e altri. Sotto il profilo fiscale invece, non prevede alcuno abbuono in termini di imposte ma determina sconti importanti con riferimento alle sanzioni.

Finalità

Contesto politico (anche intenazionale) e normativo della Voluntary Disclosure

La voluntary disclosure si inserisce nell'ambito di un ampio programma di lotta contro i fenomeni di illecito fiscale internazionale in attuazione delle raccomandazioni dell'OCSE (Organizzazione per la cooperazione e lo sviluppo economico).

Il programma origina dalla modifica dell'art. 26 del modello OCSE contro le doppie imposizioni che elimina il segreto bancario e prende via via forma: durante il G20 del 2009, con la promozione e l'implementazione di standard globali sullo scambio di informazioni in ambito fiscale, con la normativa USA Facta che introduce l'obbligo per gli intermediari finanziari esteri di comunicare all'agenzia delle entrate statunitense i nominativi dei soggetti fiscale (residenti USA) titolari di relazioni bancarie estere ed ancora, con l'art. 18 della Direttiva 2011/16/UE che stabilisce come nessun Stato membro possa rifiutarsi di fornire informazioni, offrendo come motivazione unicamente il fatto che tali informazioni siano detenute da un istituto bancario.

Tale approccio in ambito internazionale ha indotto parecchi governi, tra cui quello italiano, ad adottare un programma di voluntary compliance volto ad incentivare l'uscita dall'illegalità fiscale internazionale.

Definizione

La voluntary disclosure (traduzione letterale: comunicazione volontaria) rappresenta uno strumento attraverso il quale un soggetto/contribuente residente in Italia auto-denuncia la detenzione all'estero, in violazione delle norme sul “monitoraggio fiscale” di cui al Decreto Legge 167/1990, di disponibilità finanziarie e patrimoniali.

Tornando un passo indietro è bene ricordare che si parla di voluntary disclosure dall'inizio del 2014 in quanto l'art. 1 del Decreto Legge n. 4 del 28 gennaio 2014, aveva introdotto una prima versione di collaborazione volontaria che, a causa della soppressione dello stesso art. 1 dalla legge di conversione 28 marzo 2014, n. 50, non ha avuto seguito.

La nuova versione di voluntary disclosure è contenuta nella Legge n. 186 del 15 dicembre 2014, pubblicata in Gazzetta il 17.12.2014 ed in vigore il 1° gennaio 2015.

La legge in argomento:

- dispone in materia di emersione e rientro di capitali detenuti all'estero inserendo 4 nuovi articoli ad integrazione del Decreto Legge n. 167/1990 sul monitoraggio fiscale, ossia:

Art. 5-quater (Collaborazione volontaria)

Art. 5-quinquies (Effetti della procedura di collaborazione volontaria)

Art. 5-sexies (Ulteriori disposizioni in materia di collaborazione volontaria)

Art. 5-septies (Esibizione di atti falsi e comunicazione di dati non rispondenti al vero)

- modifica il Codice Penale in materia di auto-riciclaggio introducendo l'art. 648-ter.1 (Autoriciclaggio).

Ambito soggettivo

I soggetti ammessi alla possibilità di avvalersi della procedura di voluntary disclosure sono:

i soggetti che hanno commesso violazioni di cui all'art. 4 comma 1 del D.L. 167/1990 sino al 30 settembre 2014;

In evidenza: Art. 4 comma 1 D.L. 167/1990

Le persone fisiche, gli enti non commerciali e le società semplici ed equiparate ai sensi dell'articolo 5 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, residenti in Italia che, nel periodo d'imposta, detengono investimenti all'estero ovvero attività estere di natura finanziaria, suscettibili di produrre redditi imponibili in Italia, devono indicarli nella dichiarazione annuale dei redditi. Sono altresì tenuti agli obblighi di dichiarazione i soggetti indicati nel precedente periodo che, pur non essendo possessori diretti degli investimenti esteri e delle attività estere di natura finanziaria, siano titolari effettivi dell'investimento secondo quanto previsto dall'articolo 1, comma 2, lettera u), e dall'allegato tecnico del decreto legislativo 21 novembre 2007, n. 231.

N.B. Come precisa la Circolare n. 10/E del 13 marzo 2015, i soggetti che aderiscono alla procedura di collaborazione volontaria non necessariamente devono essere residenti fiscalmente in Italia al momento della presentazione dell'istanza, è sufficiente che lo fossero negli anni per i quali è attivabile la procedura.

i contribuenti diversi da quelli di cui al punto 1 per sanare obblighi di dichiarazione ai fini delle imposte sui redditi, Irap, Iva e sostituti d'imposta (cosiddetta voluntary nazionale o domestica), ovvero:

- persone fisiche non tenute alla compilazione del quadro RW;

- persone fisiche tenute alla compilazione del quadro RW che lo hanno regolarmente compilato per sanare altre violazioni;

- società di capitali, società di persone ed ogni altro ente

In evidenza: Titolari effettivi

Tra i soggetti obbligati al monitoraggio fiscale vi sono anche i titolari effettivi, ovvero coloro i quali pur non essendo titolari delle attività detenute all'estero ne sono gli effettivi beneficiari.

Per titolari effettivi si intende appunto, la persona fisica per conto della quale è realizzata un'operazione o un'attività, ovvero, nel caso di soggetto giuridico la persona o le persone fisiche che, in ultima istanza controllano tale soggetto, ovvero ne risultano beneficiari.

La Circolare 10 del 13 marzo 2015 precisa che, nel caso di attività detenute illecitamente all'estero cointestate o nella disponibilità di più soggetti, l'istanza vada presentata per ciascuno di essi per la propria quota parte. La stessa istanza produrrà i suoi effetti solo con riferimento al richiedente.

La Circolare 27 del 16 luglio 2015 precisa che sono interessati alla procedura di collaborazione volontaria anche i procuratori passivi, ossia coloro i quali sono stati delegati ad operare su di un rapporto bancario estero ma di fatto non hanno posto in essere operazioni, in quanto potenzialmente potevano disporre dei denari oggetto di emersione. La circolare precisa poi che tali soggetti devono regolarizzare unicamente le violazioni in materia di monitoraggio fiscale.

Quanto appena detto non vale per i procuratori con mera delega ad operare per conto dell'intestatario.

Con riferimento infine, ai soggetti che abbiano commesso violazioni in materia di monitoraggio fiscale ma che ad oggi non siano più residenti in Italia, la Circolare 27/2015 precisa che questi possano accedere alla procedura di collaborazione volontaria per gli anni in cui abbiano commesso omissioni in cui erano residenti in Italia.

Ambito oggettivo

Con la procedura di collaborazione volontaria è possibile far emergere:

Investimenti illecitamente detenuti all'estero (immobili, diritti reali di godimento sugli immobiliari o quote di essi, oggetti preziosi e opere d'arte, imbarcazioni);

Attività finanziarie illecitamente detenute all'estero;

Redditi, derivanti dai suddetti capitali, sottratti alla tassazione italiana

Redditi di fonte estera sottratti alla tassazione esclusiva o concorrente del fisco italiano;

Capitali e redditi di cui sopra riferibili agli eredi di contribuenti che al momento del decesso si trovavano in una delle situazioni precedentemente elencate.

Presupposto per accedere alla voluntary disclosure è la violazione degli obblighi di monitoraggio fiscale di cui all'art. 4 comma 1 del D.L. 167/1990 (omessa presentazione del quadro RW) con riferimento alla data del 30 settembre 2014.

Con la procedura di voluntary domestica è possibile invece sanare violazioni riguardanti attività detenute in Italia e violazioni relative agli obblighi di dichiarazione ai fini delle imposte sui redditi, sostitutive, IRAP, IVA e inerenti la dichiarazione dei sostituti d'imposta.

La Circolare 27 del 16 luglio 2015 precisa che eventuali redditi non connessi alle attività detenute all'estero ma ricadenti in annualità interessate dalla procedura, comportano l'obbligo di estendere la procedura anche a tali maggiori imponibili. Invece, la presenza di redditi non connessi ad attività detenute in paesi black list, per le annualità incluse per effetto del raddoppio dei termini di cui all'art. 12, D.L. n. 78/2009, non rientrano nell'ambito della procedura di collaborazione volontaria.

In evidenza: cassette di sicurezza

La Circolare 27 del 16 luglio 2015, chiarisce anche la questione dei valori detenuti in cassette di sicurezza in Italia o all'estero.

In particolare per le disponibilità conservate in cassette di sicurezza detenute all'estero in violazione degli obblighi sul monitoraggio fiscale, nonché, per i redditi connessi a queste e per i maggiori imponibili frutto di evasione nazionale non connessi è possibile con la procedura di collaborazione volontaria farli emergere.

Con riferimento invece alle disponibilità conservate in cassette di sicurezza detenute in Italia, queste possono essere oggetto di emersione, solo qualora siano il frutto di evasione fiscale in periodi d'imposta ancora aperti.

Annualità interessate

La procedura di voluntary disclosure è attivabile sino al 30 settembre 2015 con riferimento alle violazioni commesse fino alla data del 30 settembre 2014, quindi sostanzialmente l'ultimo periodo d'imposta sanabile è il 2013.

Essa riguarda tutte le annualità ancora accertabili ai sensi dell'art. 43, commi 1 e 2 del DPR 600/73, ovvero:

dichiarazione infedele: 31 dicembre del quarto anno successivo a quello di presentazione della dichiarazione;

dichiarazione omessa: 31 dicembre del quinto anno successivo a quello di presentazione della dichiarazione.

N.B. In caso di reati penali i termini di cui sopra raddoppiano

In evidenza: Paradisi fiscali

Ai sensi dell'art. 12 del D.L. 78/2009 i termini di cui sopra raddoppiano qualora le violazioni abbiano ad oggetto investimenti e attività di natura finanziaria detenute in Paesi o Stati a regime fiscale privilegiato cosiddetti “Paradisi fiscali” (per individuare i Paesi considerati a regime fiscale privilegiato si vedano il Decreto del Ministero delle Finanze del 4 maggio 1999 e il Decreto del Ministero dell'economia e delle Finanze del 21 novembre 2001)

Cause ostative

Come recita l'art. 2 del disegno di legge 1642, è preclusa la possibilità di accedere alla collaborazione volontaria se la richiesta è presentata dopo che l'autore della violazione relativa agli obblighi sul monitoraggio fiscale abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell'inizio di qualunque attività di accertamento amministrativo o di procedimenti penali, per violazione di norme tributarie, relativi all'ambito oggettivo di applicazione della procedura di collaborazione volontaria. La preclusione opera anche nelle ipotesi in cui la formale conoscenza delle circostanze di cui al primo periodo è stata acquisita da soggetti solidalmente obbligati in via tributaria o da soggetti concorrenti nel reato.

Come puntualizza la Circolare 27 del 16 luglio 2015, se l'autore della violazione non sia formalmente a conoscenza di una causa di inammissibilità della stessa, acquisita da uno degli altri soggetti obbligati in solido o da un concorrente nel reato, sarà cura dell'ufficio in fase di istruttoria eccepire la causa di inammissibilità nel caso in cui emergano elementi comprovanti la effettiva conoscenza formale, o non formale, da parte del contribuente richiedente l'accesso alla procedura della causa ostativa formalizzata in capo agli altri soggetti solidalmente obbligati o concorrenti.

In evidenza

La richiesta di accesso alla collaborazione volontaria non può essere presentata più di una volta, anche indirettamente o per interposta persona.

Effetti penali

Con riferimento agli aspetti penali, l'adesione alla procedura di collaborazione volontaria comporta:

1. l'esclusione dalla punibilità dei seguenti reati penali:

Dichiarazione fraudolenta mediante uso di fatture o altri documenti per operazioni inesistenti

Dichiarazione fraudolenta mediante altri artifici

Dichiarazione infedele, qualora il contribuente indichi in una delle dichiarazioni annuali relative alle imposte sui redditi, Iva, Irap, Sostituti d'imposta elementi attivi per un ammontare inferiore a quello effettivo od elementi passivi fittizi, quando, congiuntamente:

a) l'imposta evasa sia superiore, con riferimento a taluna delle singole imposte, a euro 50.000;

b) l'ammontare complessivo degli elementi attivi sottratti all'imposizione, anche mediante indicazione di elementi passivi fittizi, è superiore al dieci per cento dell'ammontare complessivo degli elementi attivi indicati in dichiarazione, o, comunque, è superiore a euro due milioni

Omessa dichiarazione, nel caso in cui l'imposta evasa superi euro 30.000;

Omesso versamento di ritenute certificate per un ammontare superiore a cinquantamila euro per ciascun periodo d'imposta

Omesso versamento di IVA per un ammontare superiore a cinquantamila euro per ciascun periodo d'imposta

2. l'esclusione dalla punibilità delle condotte previste dagli artt. 648-bis(Riciclaggio) e 648-ter(Impiego di denaro, beni o utilità di provenienza illecita) del codice penale commesse in relazione ai delitti di cui sopra

3. l'esclusione dalla punibilità delle condotte previste dall'art. 648-bis1 (Auto-riciclaggio) in relazione ai delitti di cui sopra

Effetti fiscali

Posto che la voluntary disclosure non rappresenta un condono fiscale e quindi le imposte dovute sui redditi omessi sono da corrispondere al fisco per intero, l'adesione alla procedura di collaborazione volontaria implica uno sconto, anche importate, in termini di sanzioni.

In primo luogo è utile riassumere quali sono le omissioni sotto il profilo fiscale, commesse da un soggetto che ha occultato redditi al fisco italiano trasferendoli in un altro paese. Tali omissioni possono essere separate in due grandi gruppi:

1) OMISSIONI FORMALI: mancata presentazione del quadro RW

In evidenza: termini di decadenza per la contestazione delle violazioni in materia di monitoraggio fiscale

Ai sensi dell'art. 20 del D.Lgs. 472/1997 il termine di decadenza per la contestazione delle violazioni in materia di monitoraggio fiscale è fissato al 31 dicembre del quinto anno successivo a quello in cui è avvenuta la violazione. Per le attività detenute in Paesi Black list i termini sono raddoppiati. Ai fini della collaborazione volontaria il raddoppio non si applica nel caso di paese collaborativo (vedi sotto) e contribuente che rilascia all'intermediario estero una dichiarazione a rilasciare allo stato italiano tutte le informazioni da quest'ultimo richieste.

2) OMISSIONI SOSTANZIALI: mancata dichiarazione dei redditi oggetto di emersione che possono essere: redditi omessi al momento della costituzione dell'investimento, redditi finanziari (e non) maturati durante la detenzione dell'investimento, redditi conseguenti la dismissione dell'investimento e, conseguentemente mancato versamento delle imposte dovute sugli stessi redditi.

Con riferimento al primo gruppo le sanzioni applicabili alle omissioni formali (mancata presentazione RW) sono le seguenti:

a) dal 3% al 15%, per i paesi non considerati Paradisi fiscali

b) dal 6% al 30% per i paesi considerati Paradisi fiscali

N.B. se il paese considerato paradiso fiscale diventa collaborativo il raddoppio non si applica

In evidenza: Paese collaborativo

Se il Paese considerato paradiso fiscale, entro 60 giorni dalla data di entrata in vigore della Legge garantisce lo scambio di informazioni (Paese collaborativo).

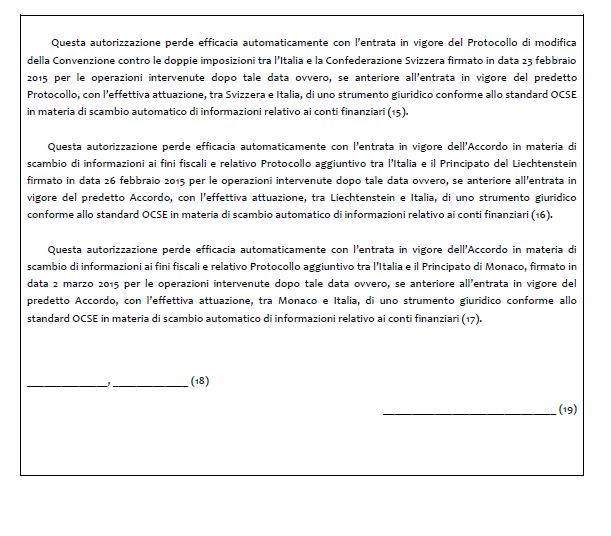

I Paesi che hanno firmato l'accordo entro il 2 marzo 2015 (60° giorno dalla data di entrata in vigore della norma) e che, pertanto, sono considerati Paesi collaborativi sono:

- SVIZZERA (23 febbraio 2015);

- LIECHTENSTEIN (26 febbraio 2015);

- PRINCIPATO DI MONACO (2 marzo 2015).

Aderendo alla voluntary disclosure le sanzioni si riducono alla metà del minimo nel caso di contribuente collaborativo, si riducono invece al minimo meno il 25% dello stesso nel caso di contribuente non collaborativo.

In evidenza: Contribuente collaborativo

Se il soggetto che accede alla collaborazione volontaria si trova in una di queste situazioni:

- le attività vengano trasferite in Italia o in altro paese UE o in Stati aderenti all'Accordo sullo Spazio economico europeo (SEE);

- le attività trasferite in Italia o nei paesi di cui al punto precedente erano o sono ivi detenute

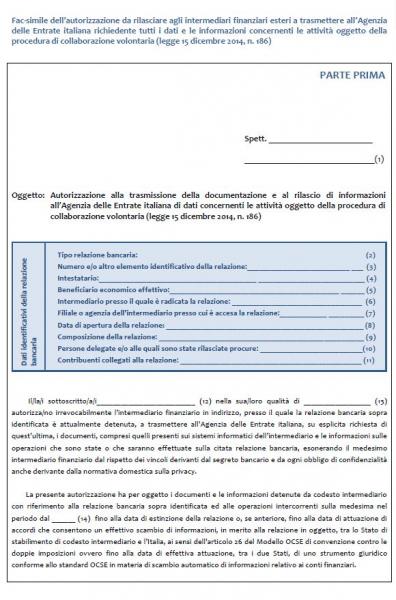

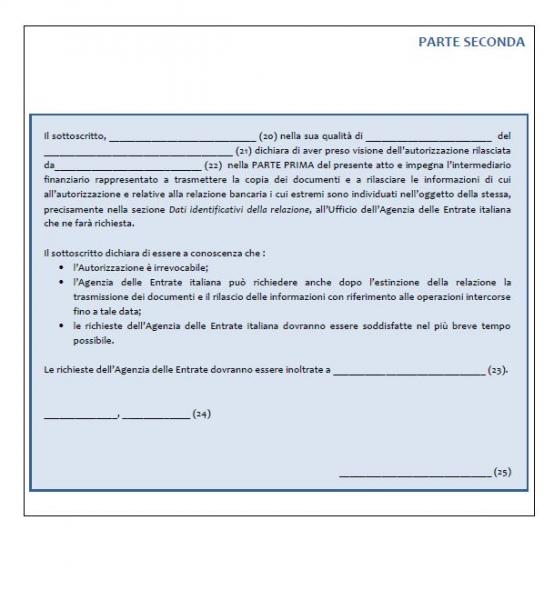

- se l'autore della violazione autorizza l'intermediario finanziario estero a trasmettere alle autorità italiane i dati relativi alle attività oggetto di emersione (vedi fac-simile in fondo alla presente scheda)

Con riferimento al secondo gruppo – omissioni sostanziali – le sanzioni applicabili sono:

Infedele dichiarazione dal 100% al 200%

Omessa dichiarazione dal 120% al 240%

N.B. in presenza di redditi prodotti all'estero le sanzioni di cui sopra aumentano di 1/3.

N.B. in presenza di redditi detenuti in paesi considerati paradisi fiscali le sanzioni di cui sopra raddoppiano a meno che questi paesi non diventino collaborativi

Aderendo alla voluntary disclosure il contribuente dovrà versare tutte le imposte (Irpef, Irap, Addizionali, Imposte sostitutive, IVA, ecc…) evase senza sconto alcuno, potrà invece accedere ad uno sconto in termini di sanzioni che si calcoleranno considerando il minimo edittale ridotto del 25%

In evidenza: IVIE e IVAFE

Con riferimento alle imposte IVIE (Imposta sul Valore degli Immobili situati all'Estero) e IVAFE (Imposta sul Valore delle Attività Finanziarie detenute all'Estero), per le quali dal 2012 ricorrono obblighi dichiarativi, esse non sono menzionate letteralmente dalla norma tra quelle che ricadono nell'ambito oggettivo della procedura di collaborazione volontaria. Tuttavia con la Circolare 27 del 16 luglio 2015 l'Agenzia delle Entrate sostiene letteralmente che: “una lettura logico sistematica delle disposizioni in materia di procedura di collaborazione volontaria porta a ritenere che i benefici previsti dalla stessa possano essere riconosciuti anche con riguardo a tali imposte, per le quali, con riguardo al versamento, alla liquidazione, all'accertamento, alla riscossione, alle sanzioni e ai rimborsi nonché al contenzioso trovano applicazione le disposizioni previste per l'imposta sul reddito delle persone fisiche” .

Procedura

L'adesione alla procedura della voluntary disclosure prevede alcuni passaggi che possono essere così sintetizzati:

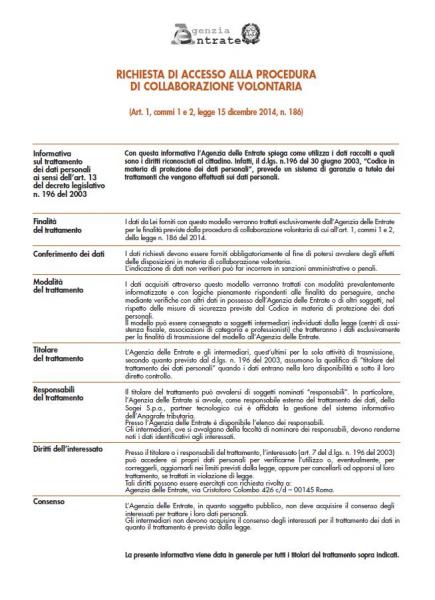

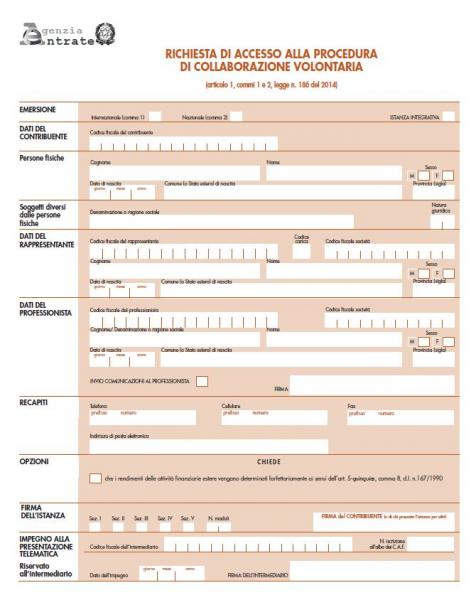

Presentazione della domanda all'Agenzia delle entrate, attraverso il modello approvato con Provvedimento del Direttore dell'Agenzia delle entrate il 30 gennaio 2015 trasmesso attraverso il canale Entratel. L'invio è da effettuarsi entro il 30 settembre 2015.

Invio della documentazione a corredo della domanda di cui al precedente punto, necessaria per la ricostruzione dei redditi oggetto di emersione. Tale documentazione corredata da una relazione di accompagnamento il cui format è allegato al Provvedimento del Direttore dell'Agenzia delle entrate del 30 gennaio 2015 deve essere trasmessa via posta elettronica certificata alla casella indicata nella ricevuta di avvenuta trasmissione dell'istanza di cui al precedente punto, entro 30 giorni dall'invio della prima istanza di ammissione alla procedura.

In evidenza: Provvedimento dell'Agenzia delle Entrate del 14 settembre 2015

Con il Provvedimento dell'agenzia delle entrate del 14 settembre 2015 è stato prorogato il temine per l'invio della relazione illustrativa all'istanza di collaborazione volontaria con riferimento alle istanze trasmesse nel mese di settembre 2015. In particolare in tutti questi casi la relazione può essere trasmessa nei 30 giorni successivi l'invio della prima o unica istanza trasmessa anche se tale termine va oltre il 30 settembre 2015.

Stessa cosa dicasi per l'invio delle integrative di istanze trasmesse nel mese di settembre 2015. Queste possono essere trasmesse anche oltre il 30 settembre 2015 purché nei 30 giorni successivi all'invio della prima istanza presentata.

Con il medesimo provvedimento, l'Agenzia delle entrate ha chiarito che, per poter usufruire delle cause di non punibilità di cui all'art. 5-quinquies, commi 1 e 2, del decreto-legge 26 giugno 1990, n. 167, il contribuente può inserire gli imponibili, le imposte e le ritenute correlati alle attività dichiarate nell'ambito della procedura di collaborazione volontaria per i quali è scaduto il termine per l'accertamento. A tal proposito i contribuenti che hanno già presentato la relazione hanno 30 giorni di tempo dall'emanazione del presente provvedimento per integrare le istanze.

Predisposizione da parte dell'amministrazione finanziaria dei conteggi relativi a imposte, sanzioni e interessi dovuti dal contribuente, relativamente ai redditi oggetto di emersione e contestuale fissazione di un appuntamento con il contribuente per la discussione (cosiddetto “invito a comparire”). Il contribuente può:

a. accettare i conteggi dell'ufficio pagando nei 15 gg antecedenti la data dell'appuntamento con uno sconto in termini di sanzioni pari ad 1/6;

b. presentarsi all'appuntamento, discutere con il funzionario, giungere ad un accordo e pagare nei 20 gg successivi la sottoscrizione dell'accordo con uno sconto in termini di sanzioni pari ad 1/3;

c. non trovare un accordo con l'Ufficio instaurare un contenzioso

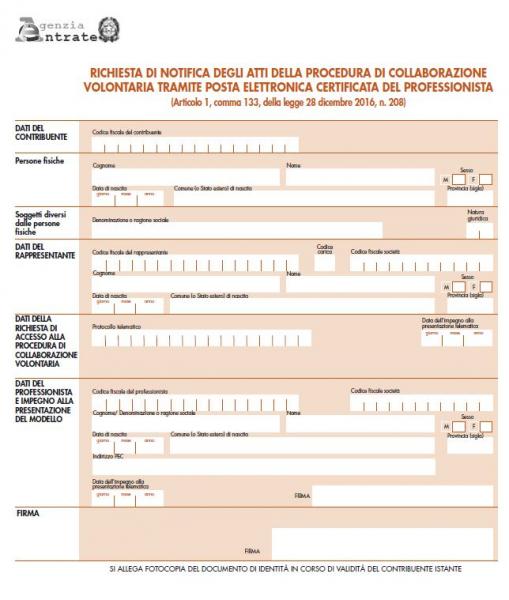

In evidenza: Comunicato stampa del 14 aprile 2016

Con comunicato stampa del 14 aprile 2016 l'Agenzia delle Entrate ha annunciato che il contribuente, mediante la presentazione di una istanza (modello pubblicato sul sito dell'Agenzia delle Entrate – allegato alla presente scheda), da inviare a mezzo Posta elettronica certificata del professionista che lo assiste, può chiedere all'ufficio di ricevere tutti gli atti inerenti la voluntary disclosure tramite la PEC dalla quale sono stati inviati relazione ed allegati.

Il pagamento può avvenire in un unica soluzione o in tre rate mensili di pari importo

Dopo il pagamento l'Agenzia delle entrate trasmette entro 30 gg una comunicazione alle autorità giudiziarie competenti con la quale informa che il contribuente ha aderito alla procedura di collaborazione volontaria

In evidenza: procedura semplificata

Si prevede la possibilità, per i contribuenti la cui consistenza media di fine anno per gli anni oggetto di emersione è inferiore ai 2.000.000 di euro, di optare per la procedura semplificata. Essa prevede:

- l'abbandono della determinazione analitica dei rendimenti delle attività finanziarie oggetto di emersione;

- l'applicazione di una percentuale pari al 5% alle consistenze di fine anno, che rappresenterebbe il rendimento forfettariamente calcolato delle attività finanziarie;

- l'applicazione di una percentuale del 27% al rendimento forfettario a titolo di imposta sul rendimento

- il calcolo delle sanzioni con gli sconti di cui sopra

Conseguenze del mancato versamento degli importi dovuti

Il mancato versamento delle somme determinate a seguito dell'adesione alla collaborazione volontaria, determina il venir meno degli effetti penali e fiscali della procedura, ovvero: nessuna copertura penali, sanzioni piene, anni accertabili rimangono interi.

Conseguenze della falsa dichiarazione

L'esibizione di atti o documenti falsi, in tutto o in parte, o il rilascio di dati e notizie non rispondenti al vero, nell'ambito della procedura di collaborazione volontaria comporta la reclusione da un anno e sei mesi a sei anni.

Tutela del professionista incaricato alla assistenza del contribuente che intende aderire

La norma, a tutela del professionista che assiste il soggetto che intende aderire alla voluntary disclosure, prevede che l'assistito rilasci al professionista una dichiarazione sostitutiva di atto notorio, con la quale attesta che gli atti o documenti consegnati per l'espletamento dell'incarico non sono falsi e che i dati e notizie forniti sono rispondenti al vero.

Antiriciclaggio

La circolare del MEF del 9 gennaio 2015 precisa che l'adesione alla procedura di collaborazione volontaria non comporta alcuno sconto in termini di obblighi e doveri in materia di antiriciclaggio.

MODELLO DEFINITIVO

FORMAT RELAZIONE DI ACCOMPAGNAMENTO A CORREDO DELL'INVIO DELLA DOCUMENTAZIONE

In evidenza: Format per la redazione della relazione di accompagnamento e per la predisposizione della documentazione

La relazione di accompagnamento è strutturata nelle seguenti sezioni:

1. “INTRODUZIONE”: in tale sezione il professionista che assiste il richiedente (o il richiedente stesso) fornisce un quadro generale di tutte le violazioni che formano oggetto di emersione, delle modalità con cui le stesse sono state realizzate e dei momenti in cui sono state commesse. In particolare dovranno essere chiariti gli anni interessati dall'emersione ed il tipo di violazioni compiute in ciascun anno. Inoltre in premessa va indicato un prospetto di riconciliazione tra la documentazione presentata e quanto riportato nel modello. In caso di integrazione della documentazione sarà necessario un altro prospetto di riconciliazione con evidenza delle integrazioni e dei collegamenti relativi all'ultimo modello presentato;

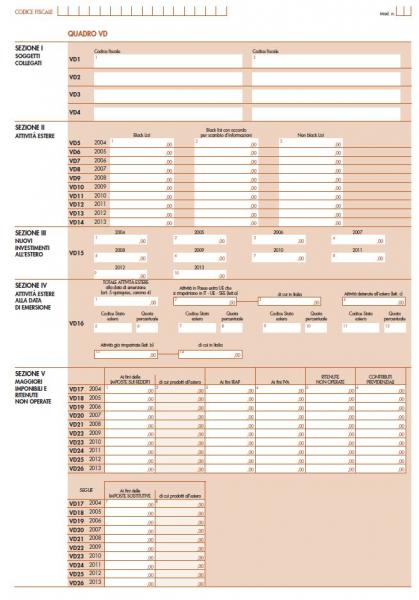

2. “SOGGETTI COLLEGATI”: in tale sezione vanno fornite informazioni più dettagliate rispetto ai soggetti collegati indicati nella Sezione I del Modello di richiesta di accesso alla procedura di collaborazione volontaria;

3. “ATTIVITA' ESTERE”: in tale sezione vanno dettagliate le attività estere indicate nella Sezione II del Modello di richiesta, predisponendo una distinta delle stesse. Per facilitare il successivo riferimento ai relativi documenti allegati, ciascuna attività elencata nella distinta sarà identificata con un codice progressivo da A01. Nella medesima sezione si illustrano anche i vari apporti di capitale affluiti verso le medesime attività nel corso degli anni ancora accertabili, già indicati sinteticamente nella Sezione III del Modello e si elencano i relativi documenti allegati;

4. “REDDITI CORRELATI ALLE ATTIVITA' ESTERE”: in tale sezione vanno dettagliati i redditi derivanti dall'utilizzazione a qualsiasi titolo o dalla dismissione delle attività estere oggetto di emersione e si elencano i relativi documenti allegati;

5. “ATTIVITA' ESTERE ALLA DATA DI EMERSIONE”: in tale sezione si forniscono le informazioni necessarie per poter beneficiare della riduzione delle sanzioni per violazione del monitoraggio fiscale ai sensi dell'articolo 5 - quinquies, comma 4 del Decreto Legge n. 167 del 1990; inoltre vanno dettagliati i valori indicati alla Sezione IV del modello di richiesta ed elencati i documenti allegati;

6. “MAGGIORI IMPONIBILI E RITENUTE NON OPERATE”: in tale sezione va illustrata, per ciascun annualità d'imposta, la composizione dei valori indicati nella Sezione V relativi ai maggiori redditi rilevanti ai fini delle imposte sui redditi, ai maggiori imponibili ai fini IVA, alle eventuali ritenute non operate che formano oggetto di emersione. Nel medesimo paragrafo sono inoltre elencati tutti i documenti di supporto allegati;

7. “EFFETTI DELLE DICHIARAZIONI RISERVATE DI CUI ALL'ARTICOLO 13-bis DEL DL 78/09”: in tale sezione vanno fornite indicazioni di dettaglio rispetto alle dichiarazioni riservate che si intendono far valere e si elencano i documenti allegati. Il contribuente può in ogni caso aggiungere altri paragrafi per fornire qualsiasi altra informazione che ritenga utile per la trattazione della procedura di collaborazione volontaria. I paragrafi di cui ai punti 3), 4) e 5), dovranno essere compilati solo nei casi di richiesta di accesso alla procedura internazionale, qualora sussistano attività estere detenute in violazione del monitoraggio fiscale. Se la documentazione allegata alla relazione è in lingua straniera, va corredata da una traduzione in italiano; in particolare, se la documentazione è redatta in inglese, francese, tedesco o spagnolo, la traduzione può essere eseguita a cura del contribuente e da lui sottoscritta; se è redatta in una lingua diversa da quelle indicate va corredata da una traduzione giurata. Per i contribuenti aventi domicilio fiscale in Valle d'Aosta e nella provincia di Bolzano non è necessaria la traduzione se la documentazione è scritta, rispettivamente, in francese o in tedesco. La documentazione straniera eventualmente redatta in sloveno può essere corredata da una traduzione italiana non giurata, se il contribuente, residente nella Regione Friuli Venezia Giulia, appartiene alla minoranza slovena. Tale format può essere utilizzato, per le parti che risultano compatibili, anche in caso di richiesta di accesso alla procedura di collaborazione volontaria disciplinata dall'art. 1, comma 2, della Legge 15 dicembre 2014, n. 186.

FAC SIMILE WAIVER

MODELLO DI ISTANZA PER LA RICEZIONE DEGLI ATTI VIA PEC

Voluntary Bis

Con l'aggiunta dell'art. 5-octiesal D.L. 28 giugno 1990, n. 167, ad opera dell'art. 7 del D.L. 193/2016 (pubblicato in Gazz. Uff. n. 249 del 24 ottobre 2016) convertito con modifiche dalla Legge n. 225 del 1° dicembre 2016, sono stati riaperti i termini di accesso alla procedura di collaborazione volontaria con riferimento alle violazioni commesse fino al 30 settembre 2016. E' possibile dunque sanare, le irregolarità fino al periodo d'imposta 2015.

Ferme restando le cause ostative previste dall'art. 5-quater, comma 2, del D.L. 167/1990, è consentito l'accesso alla nuova procedura di regolarizzazione, a tutti i soggetti interessati a condizione che non abbiano già presentato l'istanza in precedenza, anche per interposta persona. Tuttavia, permane la possibilità, anche per i contribuenti che hanno aderito alla prima sanatoria, di aderire a questa seconda versione di voluntary per far emergere gli investimenti ed i redditi di fonte nazionale non dichiarati.

Si potrà accedere alla procedura dalla data di entrata in vigore del D.L. 193/2016 sino al 31 luglio 2017, mentre si avrà tempo sino al 30 settembre 2017, per integrare l'istanza ed inviare i dettagli allegati.

Con comunicato stampa del 25 ottobre 2016, l'Agenzia delle Entrate comunica che, in attesa del provvedimento del Direttore dell'Agenzia delle Entrate da emanarsi entro trenta giorni dalla data di entrata in vigore della legge di conversione del D.L. 193/2016, coloro che intendono inviare sin da ora, l'istanza di accesso alla nuova procedura di collaborazione volontaria, possono utilizzare il “vecchio” modello di istanza approvato con Provvedimento del Direttore dell'Agenzia delle Entrate n. 13193 del 30 gennaio 2015 e trasmetterlo esclusivamente per via telematica con le modalità previste al punto 4 del provvedimento.

Inoltre possono inviare via PEC, con le modalità indicate ai sensi del punto 7 del Provvedimento del 30 gennaio 2015, una prima relazione di accompagnamento con l'indicazione dei dati e delle informazioni non previste nell'attuale modello come, ad esempio, quelli relativi alle annualità 2014 e 2015.

E' importante sottolineare che, limitatamente alle attività oggetto di collaborazione volontaria, i termini di accertamento che scadono a decorrere dal 1° gennaio 2015, si allungano sino al 31 dicembre 2018. In tal senso dunque l'accesso alla procedura risulta essere più costosa poiché comprende le annualità dal 2010 al 2015 a fini delle imposte e, dal 2009 al 2015 per le violazioni ai fini della mancata compilazione del quadro RW.

Le principali novità rispetto alla vecchia versione della voluntary riguardano:

la possibilità di omettere la presentazione del quadro RW con riferimento al periodo d'imposta 2016 e per la frazione d'anno del periodo d'imposta 2017 antecedente la presentazione dell'istanza purché, nell'istanza stessa, siano contenute tutte le informazioni relative a tali periodi ancorché non incluse negli anni oggetto di collaborazione volontaria;

l'espressa previsione, rispetto alla precedente versione, delle modalità attraverso le quali regolarizzare l'emersione di contanti e altri valori al portatore (titoli non nominativi, gioielli, metalli preziosi ecc…). Per questo tipo di regolarizzazione il legislatore prevede espressamente i passaggi attraverso i quali effettuarla:

rilascio di una dichiarazione attestante che l'origine di tali valori non deriva da condotte costituenti reati diversi da quelli previsti dall'art. 5-quinquies, comma 1, lett. a) e b), del D.L. n. 167/1990;

presentazione della relazione d'accompagnamento e dei documenti allegati, all'apertura e all'inventario di eventuali cassette di sicurezza in presenza di un notaio che ne accerti il contenuto all'interno di apposito verbale;

provvedere, entro la data di presentazione della relazione e dei documenti allegati, al versamento dei contanti e al deposito dei valori al portatore presso intermediari finanziari a ciò abilitati, in un rapporto vincolato fino alla conclusione della procedura;

la possibilità (non l'obbligo) di autoliquidare le imposte senza aspettare che sia l'ufficio ad inviare gli avvisi di accertamento al contribuente, ottenendo così uno sconto in termini di sanzioni. In tal caso il pagamento deve avvenire in un'unica soluzione entro il 30 settembre 2017, oppure in tre rate mensili di pari importo, la prima rata deve essere pagata sempre entro il 30 settembre. Come ribadisce la Circolare 19/E del 12 giugno 2017 gli importi in argomento non possono essere compensati ai sensi dall'art. 17 del Decreto Legislativo 9 luglio 1997, n. 241, e successive modificazioni. Per la deteminazione delle sanzioni scontate per effetto dell'autoliquidazione suddetta si rimanda al dettaglio di cui alle Circolare 19/E del 12.06.2017 e 21/E del 20 luglio 2017.

Riferimenti

Normativi:

Art. 1-ter Decreto Legge 24 aprile 2017, n. 50

Provvedimento 30 dicembre 2016

Art. 7, Decreto Legge 22 ottobre 2016, n. 193 convertito con modifiche dalla Legge 1 dicembre 2016, n. 225

Art. 7 Decreto Legge 22 ottobre 2016, n. 193

Art. 2, D.Lgs. 5 agosto 2015, n. 128

Agenzia delle Entrate, Provvedimento (del Direttore), 30 gennaio 2015.

Art. 10 co. 12-quaterdecies, D.L. 31 dicembre 2014, n. 192 (Legge 27 febbraio 2015, n. 11)

Legge 15 dicembre 2014, n. 186

Art. 12, Decreto Legge 1 luglio 2009, n. 78

Ministero dell'Economia e delle Finanze, Decreto 21 novembre 2001

Ministero delle Finanze, Decreto 4 maggio 1999

Art. 5, co. 1, Decreto Legislativo 19 giugno 1997, n. 218

Decreto Legge 28 giugno 1990, n. 167

Giurisprudenza:

Non esiste ad oggi giurisprudenza di merito

Prassi:

Agenzia delle Entrate Circolare 20 luglio 2017, n. 21/E

Agenzia delle Entrate Circolare 12 giugno, n. 19/E

Agenzia delle Entrate, Comunicato stampa del 25 ottobre 2016

Agenzia delle Entrate, Comunicato stampa del 14 aprile 2016

Agenzia delle Entrate, Circolare 16 luglio 2015, n. 27/E

Assonime, Circolare 19 maggio 2015. n.16

Agenzia delle Entrate, Circolare 13 marzo 2015, n. 10/E

MEF, Circolare 9 gennaio 2015, n.109560

Agenzia delle Entrate, Circolare 23 dicembre 2013, n. 38/E

Agenzia delle Entrate, Circolare 31 luglio 2013, n. 25/E

Agenzia delle Entrate, Circolare 13 settembre 2010, n. 45/E

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.