L'elusione fiscale, o tax avoidance, disciplinata dall'art. 10-bis l. n. 212/2000 (introdotto nel nostro ordinamento dal d.lgs. n. 128/2015 «Disposizioni sulla certezza del diritto nei rapporti tra Fisco e contribuente»), rappresenta quell'attività posta in essere dal contribuente mediante atti o operazioni di per sé leciti, ma con il precipuo intento di aggirare norme impositive volte a conseguire il solo risparmio d'imposta. Non a caso qualora le parti utilizzino uno specifico strumento contrattuale finalizzato alla riduzione delle imposte, da cui emerga con tutta evidenza dall'analisi dei comportamenti una differente realtà rispetto a quella prospettata nel contratto, l'Amministrazione finanziaria può eccepirlo riconducendolo ad una corretta qualificazione finalizzata ad applicare correttamente l'imposta. La peculiarità dell'elusione è quella di perseguire un minor onere tributario rimanendo nell'ambito della legittimità formale non contravvenendo, almeno apparentemente, al rispetto della normativa.

Inquadramento

L'elusione fiscale, denominata anche tax avoidance, prima delle modifiche apportate allo Statuto del Contribuente (l. n. 212/2000) dal Decreto sulla certezza del diritto (d.lgs. n. 128/2015) aveva una specifica nozione nel nostro ordinamento giuridico, ma la sua definizione poteva essere desunta dalle disposizioni di cui agli artt. 10 l. n. 408/1990, prima, e 37-bis d.p.r. 600/1973, per essere infine inquadrata come un comportamento del contribuente volto ad evitare il pagamento di tributi nel rispetto della legge senza incorrere in alcuna sanzione da parte dell'Autorità.

La possibilità di riconoscere tale condotta dall'Amministrazione in capo al contribuente, al fine di rispettare il principio costituzionale di cui all'art. 23 Cost. «nessuna prestazione personale o patrimoniale può essere imposta se non in base alla legge» e, quindi, non pregiudicare la certezza del rapporto tributario, era applicabile esclusivamente ad operazioni di aggregazione aziendale e riduzioni di capitale, cioè a quelle operazioni considerate più significative e di maggiore pericolosità rientranti tra le fattispecie elencate all'art. 37-bis comma 3, d.p.r. n. 600/1973, evitando la possibilità di un suo utilizzo diffuso; ciò rendeva incerti i comportamenti da assumere non essendo legiferato in modo puntuale cosa fosse considerato elusione e cosa non lo fosse.

Tale approccio, però, è stato messo in discussione dalla posizione assunta dalla Corte di Cassazione che, con diverse sentenze (Cass. 29 settembre 2006, n. 21221, Cass. 23 dicembre 2008, n. 30055, Cass. 23 dicembre 2008, n. 30057) ha applicato le disposizioni di cui al vecchio art. 37-bis anche alle operazioni soggette ad imposte non armonizzate, giustificando tale orientamento sostenendo, in un primo momento, che le disposizioni contenute nel richiamato articolo attuavano, semplicemente, il principio comunitario antiabuso introdotto dalla Corte di giustizia Europea, e quindi non era esaustivo nelle sue esemplificazioni; in un secondo momento, invece, si è giustificata richiamando il principio costituzionale di "capacità contributiva” (exart. 53 Cost.), vale a dire che la libertà del contribuente nel porre in essere le operazioni, trovava come limite l' indebito vantaggio fiscale derivante «dall'utilizzo distorto di strumenti giuridici idonei ad ottenere un risparmio fiscale, in difetto di ragioni economicamente apprezzabili che giustificano l'operazione, diverse dall'aspettativa del vantaggio fiscale», contrario quindi al principio di lealtà reciproca tra contribuente e fisco, sul quale, invece dovrebbe essere improntato il rapporto.

Al fine di risolvere i dubbi sorti tra gli operatori del settore è intervenuta la legge delega (l. 11 marzo 2014, n. 23) invitando il Governo a creare un corpus normativo chiaro ed esaustivo in tema di elusione ed abuso del diritto, tracciando delle linee guida tali da impedire un utilizzo distorto da parte dell'Ufficio dell'istituto generalizzando i comportamenti assunti dal contribuente, facendo particolare attenzione alla necessità di dimostrare l'effettività della condotta elusiva.

Da ultimo, il 12 luglio 2016 il Consiglio della Comunità Europea ha approvato la Direttiva che era parte del pacchetto “fiscalità” del gennaio dello stesso anno e che recepisce nella sostanza le raccomandazioni dell'OCSE del 2015 sul tema BEPS (Base Erosion Profit Shifting), volta al contrasto all'elusione da parte delle multinazionali.

Operazioni elusive

L'art. 10-bis l. n. 212/2000 (Statuto dei diritti del contribuente), introdotto dall'art. 1 comma 1, d.lgs. 5 Agosto 2015 n. 128, in primo luogo ha unificato i concetti di abuso del diritto ed elusione fiscale, in modo da renderli sinonimi l'uno dell'altro, riprendendo quale definizione quella già consolidata nel tempo disponendo al comma 1 che «Configurano abuso del diritto una o più operazioni prive di sostanza economica che, pur nel rispetto formale delle norme fiscali, realizzano essenzialmente vantaggi fiscali indebiti. Tali operazioni non sono opponibili all'amministrazione finanziaria, che ne disconosce i vantaggi determinando i tributi sulla base delle norme e dei principi elusi e tenuto conto di quanto versato dal contribuente per effetto di dette operazioni».

Il richiamato articolo, prosegue individuando, nello specifico, le caratteristiche che un'operazione deve possedere affinché possa essere considerata elusiva, cioè:

Assenza priva di sostanza economica;

Realizzazione di vantaggi fiscali indebiti;

Essenzialità del conseguimento di un “vantaggio fiscale”

(presupposti peraltro ribaditi dall'Agenzia delle Entrate nelle Risoluzioni n. 97/E, n. 98/E e n. 99/E del 2017)

Per operazioni prive di sostanza economica devono intendersi gli atti, fatti e contratti che non producono vantaggi significativi se non quelli fiscali, è il caso ad esempio di:

Operazioni con fondamenti giuridici non coerenti con la loro qualificazione;

Operazioni non conformi alle logiche di mercato.

Invece, per vantaggio fiscale indebito deve intendersi quel beneficio ottenuto attraverso comportamenti contrastanti con la ratio delle norme tributarie, che deve però essere “essenziale” rispetto a tutti gli altri vantaggi che il contribuente potrebbe ottenere dall'operazione posta in essere, che non deve, quindi, riguardare il mero perseguimento del legittimo risparmio di imposta, ma è necessaria la presenza di una “costruzione abusiva”.

L'assenza di almeno uno dei tre presupposti costitutivi dell'abuso determina un giudizio di assenza di abusività.

In evidenza: Operazioni non elusive

Il combinato disposto dei commi 3 e 4 del richiamato articolo 10-bis garantisce al contribuente, da un lato, pur in presenza dei tre presupposti costitutivi sopraelencati, la possibilità non solo di poter giustificare le operazioni poste in essere che presentano le caratteristiche per essere considerate abusive, attraverso valide ragioni extrafiscali non marginali, che possono avere carattere:

Organizzativo;

Gestionale;

Strutturale;

Funzionale;

con l'attività di impresa o professionale del contribuente.

Dall'altro, garantisce la libertà di scelta tra i vari regimi opzionali offerti dalla normativa vigente che determinano diversi carichi fiscali.

Ulteriori esempi di valide ragioni extrafiscali possono trovarsi nello Studio del Consiglio Nazionale del Notariato 56/2016/T.

In ogni caso, la contestazione dell'abuso del diritto in sede di accertamento ha carattere meramente residuale, in quanto non potrà configurarsi nel caso esista la violazione di specifiche norme tributarie che dovrà essere perseguita con gli strumenti previsti dall'ordinamento.

In evidenza: Operazioni potenzialmente elusive

Vantaggi nelle imposte sui redditi ed ai fini IVA

Interposizione fittizia di persona

Operazioni infragruppo tra imprese italiane ed estere o c.d. “transfer pricing”

Operazioni con società residenti in Stati esteri a Fiscalità privilegiata cd. Paradisi Fiscali

Cambio di residenza o di sede

Treaty Shopping

In evidenza: Operazioni straordinarie, orientamento meno restrittivo dall'AdE sull'Assegnazione agevolata

Con la Risoluzione 25 luglio 2017, n. 97/E l'Agenzia delle Entrate ha stabilito che non si ravvisa l'esistenza di un indebito vantaggio fiscale riconducibile alle fattispecie di abuso del diritto nell'ipotesi di scissione parziale proporzionale diretta alla creazione di una o più società destinate ad accogliere i rami operativi dell'azienda da far circolare, successivamente, sotto forma di partecipazioni da parte dei soci persone fisiche.

Inoltre, con la risoluzione 26 luglio 2017, n. 98/E, l'Agenzia delle Entrate precisa che l'operazione di scissione finalizzata all'assegnazione di beni ai soci non deve considerarsi abusiva, ciò in quanto la possibilità di assegnare beni solo ad alcuni soci, anziché alla totalità degli stessi, è stata già prevista nella C.M. n. 26/E/2016, in cui si è affermato che non costituisce causa ostativa l'attribuzione di beni agevolabili solo a taluni soci anziché alla generalità degli stessi. In particolare, tale operazione, considerata da parte dell'Ufficio come corrispondente alla necessità di riorganizzare l'assetto societario per permettere ad alcuni soci di procedere all'assegnazione agevolata, secondo l'Agenzia non integra lo sviamento della ratio di alcuna norma o principio dell'ordinamento.

Su queste tematiche si è espressa anche Assonime con la Circolare del 3 agosto 2017, n. 20, che si è soffermata su alcuni punti critici a cui si rimanda per ulteriori approfondimenti.

Accertamento dell'abuso e onere della prova

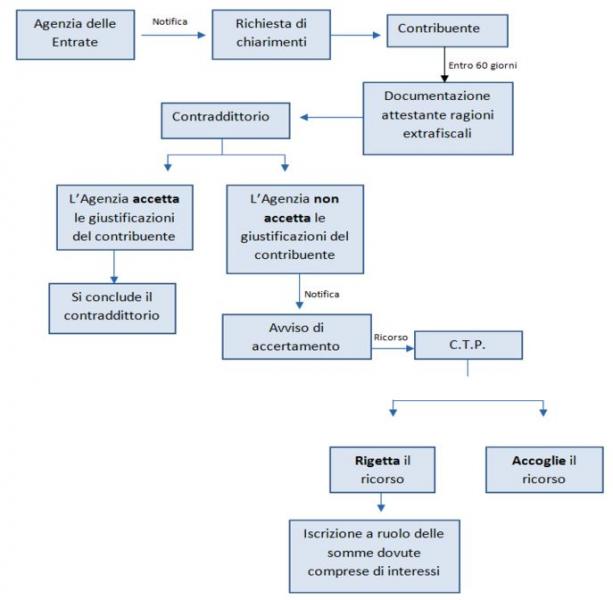

L'art. 10-bis ai commi da 6 a 9 individua delle procedure che l'Amministrazione Finanziaria ed il contribuente devono porre in essere per accertare, da un lato, e giustificare, dall'altro, l'elusione.

In capo all'Agenzia delle Entrate è stato previsto l'obbligo di inoltrare al contribuente, prima della notifica dell'avviso, una richiesta di chiarimenti in merito all'operazione posta in essere, al fine di instaurare un contraddittorio. La richiesta dovrà:

riportare i motivi, chiari e circostanziati, per cui si ritiene elusiva l'operazione, in modo da garantire, sin da subito, al contribuente il diritto di difesa;

essere notificata secondo le disposizioni di cui all'art. 60 d.p.r. n. 600/1973, e comunque, entro i termini di decadenza per notificare l'atto impositivo.

Si evidenzia che il suddetto art. è stato modificato dai commi 6 e 7 dell'art 7-quarter del d.l. 22 ottobre 2016, n. 193, il quale dispone che a decorrere dal 1° luglio 2017, in deroga a quanto previsto dall'art. 149-bis del c.p.c., la notificazione degli avvisi e degli altri atti che per legge devono essere notificati alle imprese individuali o costituite in forma societaria e ai professionisti iscritti in albi o elenchi istituiti con Legge dello Stato può essere effettuata direttamente dal competente ufficio con le modalità previste dal regolamento di cui al d.p.r. n. 68/2005, a mezzo di posta elettronica certificata, all'indirizzo del destinatario che risulta dall'indice nazionale degli indirizzi di posta elettronica certificata (INI-PEC).

Per gli avvisi e gli altri atti che per legge devono essere notificati fino al 30 giugno 2017 resta ferma la disciplina vigente prima della modificazione apportata dal 7-quarter.

In evidenza: Termine per la richiesta inferiore a 60 giorni

Nel caso in cui il termine intercorrente la data di notifica della richiesta di chiarimenti al contribuente e la data di scadenza entro cui sarebbe possibile notificare l'atto impositivo è inferiore a 60 giorni – periodo di tempo a disposizione del contribuente per giustificare l'operazione considerata elusiva dall'Agenzia - è prevista una proroga, in deroga al periodo ordinario, fino a concorrenza di tale termine.

Il contribuente, invece, avrà l'onere di dimostrare l'esistenza di ragioni extrafiscali in grado di giustificare l'operazione, in modo tale da non renderla elusiva.

Trascorsi inutilmente i 60 giorni concessi al possibile elusore per la presentazione dei giustificativi, o comunque, anche se presentati nei termini non vengono reputati sufficienti dall'Ufficio al punto tale da suffragare l'assenza di elusione, potrà essere emesso e notificato l'avviso di accertamento, il quale dovrà essere riferito esclusivamente alla condotta abusiva, quindi non potrà riguardare anche altri addebiti che, eventualmente, dovranno essere notificati con un atto a sé stante.

L'avviso, a pena di nullità, dovrà riportare:

la motivazione analitica relativamente all'operazione considerata elusiva;

le norme o i principi elusi;

gli indebiti vantaggi fiscali ottenuti;

le giustificazioni fornite dal contribuente in sede di contraddittorio.

In evidenza: Ricorso e pagamento dei tributi

Nel caso in cui il contribuente decidesse di impugnare l'avviso in Commissione Tributaria i tributi, o maggiori tributi, accertati secondo la logica dell'elusione fiscale, saranno iscritti a ruolo dopo il primo grado di giudizio (exart. 68 d.lgs. 31 Dicembre 1992 n. 546 e 19 comma 1 d.lgs. 18 Dicembre 1997 n. 472).

A contrario, i contribuenti che non hanno posto in essere l'operazione abusiva o, comunque, non vi hanno partecipato e tale loro esclusione è stata riconosciuta dall'Amministrazione, potranno, entro un anno dal giorno in cui l'atto è divenuto definitivo, o è stato definito mediante adesione, o conciliazione giudiziale, potranno presentare un'istanza di rimborso all'Agenzia delle Entrate, tramite la quale vedranno restituiti le, eventuali, somme, ingiustamente, erogate comprensive degli interessi.

La previsione normativa dell'obbligo di contraddittorio in fase amministrativa, da un lato ripristina la certezza del diritto del contribuente a conoscere sin da subito, cioè prima dell'emissione dell'avviso, che gli si vuole contestare un'elusione fiscale e dall'altro impedisce all'Ufficio ed al giudice di rilevarlo in sede processuale, in ogni stato e grado.

In evidenza: Diritti doganali

In merito agli accertamenti ed ai controlli aventi ad oggetto diritti doganali (exart. 34 d.p.r. 23 Gennaio 1973 n. 43) l'eventuale carattere elusivo dell'operazione dovrà essere sollevata secondo le modalità previste dagli artt. 8 e 11 d.lgs. 8 Novembre 1990 n. 374 e dalla normativa doganale Europea.

Iter per l'accertamento dell'elusione fiscale

Effetti penali ed amministrativi

Prima dell'entrata in vigore del più volte richiamato art. 10-bis, esisteva il dubbio sulla rilevanza, o meno, penale nel nostro ordinamento dell'elusione.

Infatti, si riteneva che l'elusione fiscale, normalmente lecita, si trasformasse in evasione fiscale, divenendo potenzialmente illecita, quando una norma antielusiva impediva il prodursi dell'effetto tipico dell'elusione stessa ossia quello di trasformarsi in evasione.

Tuttavia contrariamente a quest'ultima che si basa sul mancato adempimento, l'elusione si contraddistingue per il conseguimento del vantaggio fiscale mediante l'aggiramento, legale, della fattispecie impositiva che ne impedisce la nascita dell'obbligo tributario.

In estrema sintesi nonostante l'art. 37-bis del d.p.r. n. 600/1973 avesse rilevanza generale, sia la dottrina, che la giurisprudenza nonché la stessa Amministrazione finanziaria ritenevano che essendo il sistema italiano imperniato su singole norme antielusive, dovevano essere presi in esame i casi concreti distintamente considerati; ciò in quanto non era emancipabile il citato art. 37-bis a norma di carattere generale e ciò anche alla luce del disposto dell'art. 23 della Costituzione secondo cui«l'obbligazione tributaria può esclusivamente sorgere a seguito del perfezionamento della fattispecie impositiva legislativamente prevista».

Di diverso avviso sembrava essere l'art. 16 del d.lgs. n. 74/2000, il quale asserendo che «non dà luogo a fatto punibile la condotta di chi avvalendosi della procedura d'interpello… si è uniformato» sembrava indurre a ritenere, per derivazione, che l'elusione potesse avere anche rilevanza penale, soprassedendo al fatto che l'elemento tipico della frode penale si fonda sulla falsa rappresentazione della realtà e non sulla “mera” strumentalizzazione.

A fugare ogni dubbio è intervenuto il comma 13 dell'art. 10-bis l. n. 212/2000, prevedendo esplicitamente la sua esclusione dalla normativa penale, disponendo testualmente che«le operazioni abusive non danno luogo a fatti punibili ai sensi delle leggi penali tributarie. Resta ferma l'applicazione delle sanzioni amministrative tributarie» in attuazione delle previsioni della Legge delega la quale incarica il Governo ad individuare il confine tra elusione ed evasione fiscale e quindi delle relative sanzioni.

Interpello antiabuso

Il contribuente prima di porre in essere un'operazione che potrebbe configurare elusione, al fine di tutelarsi, potrà utilizzare l'istituto dell'interpello, nella configurazione dell'interpello antiabuso (disciplinato dall'art. 11 comma 1 lett. c) l. n. 212/2000, introdotto dall'art. 1 d.lgs. 24 Settembre 2015 n. 156) in modo da conoscere anticipatamente il parere dell'Amministrazione relativamente al caso esposto nell'istanza.

Tale istanza deve essere presentata prima della scadenza dei termini per la presentazione della dichiarazione dei redditi o per l'adempimento di altri obblighi di natura tributaria che sono collegati alla fattispecie oggetto dell'interpello. Infatti, la presentazione dell'istanza non ha effetto sulle scadenze previste dalle norme tributarie, né sulla decorrenza dei termini di decadenza e non comporta interruzioni o sospensione dei termini di prescrizione.

Attraverso tale strumento il contribuente richiede un parere all'Amministrazione finanziaria preventivamente rispetto all'operazione che intende svolgere, dando dimostrazione dell'inesistenza dei caratteri dell'elusività, in quanto:

esistono ragioni economiche fiscali e/o extrafiscali non marginali;

non vengono generati vantaggi fiscali indebiti;

L'Ufficio competente invierà una risposta, entro 120 giorni, nella quale sarà esplicitata la condivisione, o meno, della soluzione prospettata dal contribuente. In altre parole sarà chiarito se secondo l'Agenzia si configurerà l'elusione.

In evidenza: Silenzio-assenso

Nel caso in cui l'Amministrazione Finanziaria non dovesse fornire una risposta entro il termine perentorio di 120 giorni – a differenza di quanto era previsto dal “vecchio” interpello antielusivo, il quale prevedeva la possibilità per il contribuente di diffidare l'Agenzia ad adempiere, e quindi, a rispondere – si formerà il silenzio-assenso.

Salvo il caso in cui, l'Ufficio non richieda documenti integrativi all'istanza. In tale caso il termine di risposta sarà prolungato di ulteriori 60 giorni dalla data di ricezione di quanto richiesto, trascorsi i quali si formerà il suddetto silenzio-assenso.

Sembra opportuno evidenziare che, ai sensi dell'art. 4 comma 2 d.lgs. 156/2015, il contribuente dovrà provvedere ad inoltrare i documenti richiesti entro un anno, trascorso il quale, inutilmente, si presupporrà la “rinuncia” all'istanza.

Con la Circolare n. 9/E del 1° Aprile 2016 la Direzione Centrale Normativa ha chiarito che attraverso tale tipologia di interpello il contribuente non dovrà limitarsi ad esporre il fatto e la soluzione in modo generico, limitandosi a chiedere un parere circa l'abusività o meno della fattispecie, ma dovrà specificare:

gli elementi qualificanti l'operazione;

il settore impositivo nel cui ambito sorgono dubbi applicativi dell'operazione;

l'esplicito riferimento alle norme che applicate all'operazione potrebbero configurare abuso del diritto;

le valide ragioni extrafiscali, non marginali, che determinano il miglioramento strutturale e/o funzionale dell'impresa o attività professionale del soggetto istante.

L'Agenzia procederà prioritariamente alla verifica della possibilità di effettuare la valutazione antiabuso richiesta e, in caso affermativo, alla verifica dell'esistenza del presupposto costitutivo dell'indebito vantaggio fiscale, in assenza del quale l'analisi antiabusiva deve intendersi terminata.

Diversamente, al riscontro della presenza del presupposto suddetto, l'Agenzia dovrà proseguire nell'analisi della sussistenza degli ulteriori presupposti costitutivi dell'abuso (assenza di sostanza economica ed essenzialità del vantaggio indebito).

Infine, solo se l'Amministrazione finanziaria dovesse riscontrare la presenza di tutti i presupposti costitutivi, allora procederà all'analisi della fondatezza e della non marginalità delle ragioni extrafiscali.

Contrasto all'elusione da parte delle multinazionali

L'Ecofin ha approvato il 12 luglio 2016 la Direttiva del Consiglio n. ST/10539/2016 INIT, recante «norme contro le pratiche di elusione fiscale che incidono direttamente sul funzionamento del mercato interno» da parte delle multinazionali, che entreranno in vigore dal 2019.

Tra gli aspetti affrontati dalle nuove norme figurano azioni volte a scoraggiare lo spostamento dei debiti in giurisdizioni dove vigono norme più “generose” in materia di deducibilità degli interessi.

Il "pacchetto anti-elusione fiscale" è costituito da una serie di iniziative legislative e non legislative dell'UE, intese a rafforzare le norme contro l'elusione dell'imposta sulle società e a rendere la tassazione delle imprese nell'UE più equa, semplice ed efficace.

Esso si basa sulle raccomandazioni dell'OCSE (Organizzazione per la cooperazione e lo sviluppo economico) formulate nel 2015 per affrontare il problema dell'erosione della base imponibile e trasferimento degli utili (BEPS).

Tra gli obiettivi del pacchetto:

impedire la pianificazione fiscale aggressiva;

aumentare la trasparenza;

creare un contesto più equo per le imprese nell'UE;

Pertanto, il progetto è volto a stabilire una serie di misure giuridicamente vincolanti contro la pianificazione fiscale aggressiva.

In altre parole, la Direttiva è volta ad affrontare le situazioni in cui i gruppi societari traggono profitto dalle disparità esistenti fra i sistemi fiscali nazionali al fine di ridurre il loro onere fiscale complessivo. A tal fine essa prevede le seguenti disposizioni giuridiche contro la pianificazione fiscale aggressiva:

norma relativa ai limiti sugli interessi;

imposizione in uscita;

clausola di switch-over;

norma generale anti-abuso;

disallineamenti da ibridi.

La Direttiva si applicherebbe a tutti i contribuenti soggetti all'imposta sulle società nell'UE, comprese le filiali di società con sede al di fuori dell'UE.

Essa garantirebbe, inoltre, che misure anti BEPS dell'OCSE siano recepite in modo coordinato, anche da parte dei 7 Stati membri dell'UE che non sono membri dell'OCSE.

Riferimenti

Normativi

Consiglio dell'Unione europea DIRETTIVA DEL CONSIGLIO (Numero ST 10539 2016 INIT) recante norme contro le pratiche di elusione fiscale che incidono direttamente sul funzionamento del mercato interno approvata il 12 luglio 2016

Art. 7-quarter D.L. 22 ottobre 2016, n. 193

Art. 4, D.Lgs. 24 settembre 2015, n. 156

Art. 1, D.Lgs. 24 settembre 2015, n. 156

Art.1, D.Lgs 5 agosto 2015, n. 128

Legge 11 marzo 2014, n. 23

Art. 10-bis, Legge 27 luglio 2000, n. 212

Art. 16, D.Lgs 10 marzo 2000, n. 74

Art. 19, D.Lgs. 18 dicembre 1997, n. 472

Art. 68, D.Lgs. 31 dicembre 1992, n. 546

Art. 10, Legge 29 dicembre 1990, n. 408

Art. 11, D.Lgs. 8 novembre 1990, n. 374

Art. 37, D.P.R. 29 settembre 1973, n. 600

Art. 8, D.Lgs. 8 novembre 1990, n. 374

Art. 34, D.P.R. 23 gennaio 1973, n. 43

Art. 53 Cost.

Art. 23 Cost.

Giurisprudenza

Cass. Pen., sez. III., 29 agosto 2016, n. 35575

Corte Cost., 7 luglio 2015, n. 132

Cass. civ., sez. UU., 23 dicembre 2008, n. 30057

Cass. civ., sez. UU., 23 dicembre 2008, n. 30055

Cass. civ., sez. trib., 3 novembre 2003, n. 16407

Prassi

Agenzia delle Entrate, Risoluzione 25 luglio 2017, n. 97/E

Agenzia delle Entrate, Risoluzione 26 luglio 2017, n. 98/E

Agenzia delle Entrate, Risoluzione 27 luglio 2017, n. 99/E

Assonime, Circolare del 3 agosto 2017, n. 20

Studio del Consiglio Nazionale del Notariato 56/2016/T.

Agenzia delle Entrate, Circolare 1 Aprile 2016, n. 9/E

Agenzia delle Entrate, Circolare 13 dicembre 2007, n. 67/E

Agenzia delle Entrate, Risoluzione 31 maggio 2001, n. 79/E

Agenzia delle Entrate, Risoluzione 26 febbraio 2001, n. 25/E

Circolare Ministeriale 17 maggio 2000, n. 98

Risoluzione Ministeriale 15 luglio 1999, n. 117/E

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

Accertamento dell'abuso e onere della prova

Contrasto all'elusione da parte delle multinazionali