Holding

04 Luglio 2017

Inquadramento

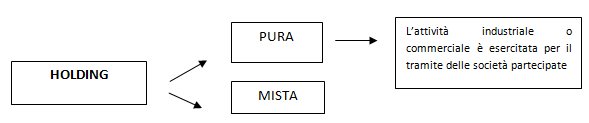

Le società definite “Holding" sono società il cui oggetto sociale si estrinseca nella finalità di detenzione di partecipazioni in via esclusiva o meno. La holding, sottoforma di società di capitali o di persone, gestisce le proprie partecipazioni esercitando o meno attività di direzione e coordinamento delle società partecipate. Le holding possono essere di due tipologie: le holding “pure” e cioè quelle società il cui oggetto sociale si concretizza nel solo esercizio dell'attività di gestione delle proprie partecipazioni, o holding “miste” a cui all'attività tipica di gestione si affianca un'attività di impresa intesa in senso “tradizionale” che può essere o meno prevalente rispetto a quella di detenzione. Oggetto sociale

La detenzione di partecipazioni può rappresentare l'oggetto sociale di società di capitali o società di persone, anche in via esclusiva. Tali società prendono il nome di “holding”, in quanto detengono partecipazioni e di questo fanno l'oggetto della loro attività d'impresa accompagnandola talvolta ad attività industriali di diverso tipo. Le holding “pure” sono quelle cioè la cui attività d'impresa è esclusivamente rappresentata dalla detenzione di partecipazioni oppure “miste” il cui oggetto sociale contempla anche l'esercizio di attività industriali o commerciali.

Rientrano comunque all'interno della definizione di holding pura le società che oltre alla gestione delle proprie partecipazioni erogano nei confronti delle società partecipate servizi strumentali al conseguimento dei rispettivi oggetti sociali, quali ad esempio servizi amministrativi, servizi finanziari ecc. Le holding possono assurgere al rango di capogruppo o di società controllanti, esercitando talvolta attività di direzione e coordinamento delle società partecipate.

Il Decreto del Ministero del Tesoro del 6 luglio 1994 con il quale venivano individuati i criteri in base ai quali sussiste per una holding l'esercizio in via prevalente (non nei confronti del pubblico delle attività finanziarie ai sensi dell'articolo 113 del Testo Unico Bancario), può essere di aiuto per individuare se l'attività di detenzione di partecipazioni sia prevalente o meno rispetto ad altre attività esercitate. Si ricorda che pur essendo stato soppresso l'obbligo di iscrizione presso l'apposito elenco tenuto dalla Banca d'Italia, abrogato dal D.Lgs. 141/2010, le società che esercitano oltre all'attività di detenzione di partecipazioni attività di tipo finanziario, pur se nei confronti delle sole partecipate, potrebbero comunque essere assoggettate ad iter autorizzativi e ad iscrizioni in appositi albi tenuti dalle autorità di Vigilanza. a) l'ammontare complessivo degli elementi dell'attivo di natura finanziaria, inclusi gli impegni ad erogare fondi e le garanzie rilasciate, sia superiore al 50% del totale dell'attivo patrimoniale, inclusi gli impegni ad erogare fondi e le garanzie rilasciate; A tal fine il Decreto prevede, ai fini della verifica in oggetto, che all'ammontare degli elementi dell'attivo del bilancio di esercizio e dei proventi siano sommati: l'ammontare delle attività anche di natura non finanziaria che assumono carattere di strumentalità unicamente rispetto ad una o più delle attività riservate; l'ammontare delle attività finanziarie diverse da quelle riservate, previste all'art. 1 c. 2 lett. f) del Testo Unico Bancario, qualora siano funzionali e correlate alle stesse attività riservate. L'articolo 8 del Decreto del Ministero del Tesoro del 6 luglio 1994 afferma che sono da considerare strumentali quelle attività che abbiano carattere ausiliario rispetto a quella esercitata come ad esempio "studio e ricerca e analisi in materia economica e finanziaria, gestione di immobili ad uso funzionale, gestione di servizi informatici o di elaborazione dati, formazione e addestramento personale”.

In definitiva, sono state obbligate alla cancellazione, in seguito al D.Lgs 141/2010, le holding che detenevano esclusivamente partecipazioni (holding statiche) e non effettuavano attività finanziarie nei confronti delle proprie partecipate diverse dal cash pooling che non rappresenta attività sottoposta a preventiva autorizzazione, mentre l'iscrizione in appositi elenchi continua a mantenere carattere obbligatorio per le altre holding di partecipazione che esercitano attività finanziaria nei confronti delle proprie partecipate, quali ad esempio leasing, concessione di garanzie, ecc. Pertanto, verificare quale sia l'attività prevalente oggi non risulta più indispensabile per valutare la necessità di iscrizione presso elenchi o albi ormai abrogati, ma serve a comprendere quale sia l'attività prevalente della società al fine di valutarne anche ripercussioni e riflessi di altra natura, quali ad esempio tributari. Inquadrata la natura della società all'interno delle due fattispecie di holding miste o pure, sarà necessario verificare se la società intende erogare servizi finanziari soggetti ad autorizzazione alle proprie partecipate e non solo e quindi effettuare gli iter autorizzativi necessari al loro svolgimento al fine di essere iscritti come intermediari finanziari negli appositi elenchi. In tal caso sarà inoltre necessario effettuare gli adempimenti previsti dalla normativa tributaria in materia di indagini finanziarie ed anagrafe dei rapporti continuativi. Anagrafe tributaria dei rapporti continuativi, le indagini bancarie e la casella di posta elettronica certificata

Nei confronti delle società che assumono in via prevalente o esclusiva partecipazioni anche se non nei confronti del pubblico, erogando servizi finanziari quali la concessione di finanziamenti sotto qualsiasi forma, di prestiti obbligazionari e di rilascio di garanzie, permangono gli obblighi comunicativi relativi all'anagrafe tributaria di cui al D.p.r. 605 del 1973. Gli obblighi in oggetto si sostanziano:

Le società che detengono in via prevalente partecipazioni in maniera non “statica” ovvero c.d. “dinamiche” che svolgevano attività, in via prevalente non nei confronti del pubblico, oltre alla gestione delle partecipazioni, un'attività volta alla crescita delle partecipate attraverso operazioni di ottimizzazione dell'assetto finanziario, di reperimento di capitali di debito con l'obiettivo di sottoscrivere capitale di rischio e di finanziamento dei fattori produttivi delle partecipate in precedenza erano obbligate all'iscrizione all'Elenco di cui all'articolo 113 del Testo Unico Bancario oggi abrogato, sono quindi tenute all'attivazione di una casella di posta elettronica certificata ai sensi del D.P.R. 11 febbraio 2005 n. 68, del D.M. 2 novembre 2005 pubblicato in Gazzetta Ufficiale del 15 novembre 2005 n. 266, attraverso il quale dialogare con l'Amministrazione Finanziaria o la Guardia di Finanza nell'ambito delle indagini finanziarie (D.P.R. n. 600/1973 art. 32). A tale conclusione sembra giungere il D.Lg. n. 141/2010 il quale all'art. 10 comma 10 prevede che “gli obblighi comunicativi di cui all'art. 7, comma 6, del D.P.R. 605/73, permangono nei confronti dei soggetti che, esclusi dagli obblighi dell'art. 106 del TUB (…), esercitano in via prevalente, non nei confronti del pubblico, l'attività di assunzione e gestione di partecipazioni, di concessione di finanziamenti sotto qualsiasi forma, di prestiti obbligazionari e di rilascio di garanzie”. Pertanto, pur in assenza di iscrizione ad uno specifico albo essendo stato abrogato quello di cui all'art. 13 del Testo Unico Bancario tale obbligo permane e con esso l'attivazione della posta elettronica certificata purché l'attività finanziaria della holding prevalga su quella “industriale” qualora si tratti di holding non statiche e cioè di mera detenzione di partecipazioni.

Il trattamento fiscale delle holding ai fini delle imposte dirette ed indirette

Le peculiarità in ambito IRES

Ai fini dell'imposizione diretta le holding industriali fanno registrare particolarità in materia di imposizione diretta sulle plusvalenze realizzate aventi determinate caratteristiche (Pex) e ai fini della deducibilità degli interessi passivi ai fini Irap. Un discorso a parte meritano invece le holding di tipo finanziario e cioè quelle holding le cui partecipazioni siano rappresentate prevalentemente da intermediari finanziari. Pertanto, in tali casi le regole di determinazione della base imponibile ai fini Ires potrà seguire logiche più vicine a quelle degli intermediari finanziari potendo esse applicare regole contabili internazionali che, come noto, derogano in taluni casi alle ordinarie regole del Testo Unico delle Imposte sui Redditi. La Banca d'Italia, tuttavia, con il Provvedimento del 12 febbraio 2007 ha consentito anche l'applicazione dei principi contabili nazionali alle holding di tipo finanziario, anche se la loro adozione in taluni casi potrebbe non risultare affatto pratica come ad esempio ai fini del consolidamento dove le società consolidate redigano i loro bilanci in formato IAS/IFRS. Ai fini Irap le holding che esercitano attività finanziaria seguono anche sotto questo aspetto regole diverse dalle holding industriali. Sebbene anche per queste ultime l'art. 6 comma 9 del D.Lgs. 446/97 preveda specifiche regole analizzate di seguito, tuttavia le società che esercitano attività finanziaria adottano schemi di bilancio e conseguentemente meccanismi e regole di calcolo della base imponibile ai fini irap proprie degli intermediari finanziari (si veda il D.Lgs. 82/92 per gli schemi di bilancio non IAS/IFRS, la Circolare n. 262 del 22 dicembre 2005 per coloro che adottano i principi contabili internazionali e l'art. 1 commi 1 e 6 del D.Lgs. 446/97 per la determinazione della base imponibile ai fini dell'imposta regionale sulle attività produttive). Ai fini delle imposte dirette appare quindi indispensabile ricordare che le regole di determinazione della base imponibile ai fini Ires delle società che detengono in via prevalente o esclusiva partecipazioni di tipo non finanziario risultano essere analoghe a quelle di società aventi differenti oggetti sociali. Tuttavia, per le holding sarà più frequente, considerata la peculiare attività d'impresa, l'applicazione delle norme in materia di esenzione sulle plusvalenze realizzate in seguito alla cessione di partecipazioni. Si tratta del corpo normativo previsto dall'articolo 87 del Testo unico delle Imposte sui Redditi il quale esenta dall'imposizione per il 95% del loro ammontare le plusvalenze realizzate su partecipazioni aventi le seguente caratteristiche: a) ininterrotto possesso dal primo giorno del dodicesimo mese precedente quello dell'avvenuta cessione, considerando cedute per prime le azioni o quote acquisite in data più recente; b) classificazione nella categoria delle immobilizzazioni finanziarie nel primo bilancio chiuso durante il periodo di possesso; c) residenza fiscale della società partecipata in uno Stato o territorio di cui al decreto del Ministro dell'economia e delle finanze emanato ai sensi dell'articolo 168-bis, o, alternativamente, l'avvenuta dimostrazione, a seguito dell'esercizio dell'interpello secondo le modalità di cui al comma 5, lettera b), dell'articolo 167, che dalle partecipazioni non sia stato conseguito, sin dall'inizio del periodo di possesso, l'effetto di localizzare i redditi in Stati o territori a fiscalità privilegiata; d) esercizio da parte della società partecipata di un'impresa commerciale secondo la definizione di cui all'articolo 55. Senza possibilità di prova contraria si presume che questo requisito non sussista relativamente alle partecipazioni in società il cui valore del patrimonio è prevalentemente costituito da beni immobili diversi dagli immobili alla cui produzione o al cui scambio è effettivamente diretta l'attività dell'impresa, dagli impianti e dai fabbricati utilizzati direttamente nell'esercizio d'impresa. Si considerano direttamente utilizzati nell'esercizio d'impresa gli immobili concessi in locazione finanziaria e i terreni su cui la società partecipata svolge l'attività agricola.

Per maggiori approfondimenti sulle caratteristiche essenziali che una partecipazione deve possedere si rinvia ai chiarimenti forniti dall'Agenzia delle Entrate, ad esempio nella Circolare n. 36/E del 4 agosto 2004 e n. 10/E del 16 marzo 2005. È importante rilevare ai fini della presente trattazione, che per le partecipazioni in società la cui attività consiste nell'assunzione stessa di partecipazioni, i suddetti requisiti della residenza e della commercialità, come chiarito nella Circolare n. 10 del 2005, dovranno essere riferiti alle società partecipate direttamente o indirettamente. Tali requisiti, pertanto, saranno rispettati qualora siano riscontrabili nei confronti delle partecipate stesse, che rappresentino la maggior parte del patrimonio della holding a valori correnti.

Le peculiarità in ambito IRAP

Ai fini IRAP l'imposizione delle holding industriali si differenza poco rispetto a quella delle società industriali. L'art. 6, co. 9, D.Lgs N. 446/97, detta una specifica disciplina per la deducibiltà degli interessi passivi pari al 96% del loro ammontare da dedurre dagli interessi attivi che invece rilevano per l'intero importo. Come noto, infatti, sia gli interessi attivi che passivi non rilevano ai fini del calcolo della base imponibile delle società industriali o commerciali. Il comma 9 dell'articolo 6, tuttavia, subordina tale possibilità all'iscrizione presso l'albo ora abrogato di cui all'art. 113 del Testo Unico Bancario. Secondo Assoholding, associazione di categoria delle società in oggetto, tale previsione normativa sarebbe ancora applicabile alle società che presentano i requisiti sostanziali delle holding e prescindendo dal dato formale della mera iscrizione ad un apposito elenco (nota del 16 settembre 2010).

Il trattamento ai fini IVA Il gruppo di imprese è un'entità nella quale una pluralità di soggetti solitamente autonomi dal punto di vista giuridico ed economico sono sottoposti alla direzione dell'impresa c.d. capogruppo. Nonostante il gruppo non abbia personalità giuridica, dal punto di vista dei rapporti con il Fisco, e nel nostro caso per la liquidazione dell'IVA, il gruppo assume una propria autonomia fiscale.

La disciplina della procedura di liquidazione dell'IVA di gruppo è contenuta nell'art. 73, co. 3, del D.P.R. 26 ottobre 1972, n. 633 (cd. Decreto IVA), le cui disposizioni applicative sono contenute nel D.M. 13 dicembre 1979 n. 11065 (cioè il suo Decreto attuativo), modificato recentemente dal D.M. 13 febbraio 2017.

Il Decreto IVA accoglie quanto previsto dall'art. 4 par. 4 della direttiva 77/388/CE (c.d. "VI Direttiva CEE") che consente agli Stati membri di prevedere la soggettività passiva dei gruppi di imprese legati da particolari vincoli partecipativi che, dunque, possono compensare le proprie posizioni creditorie e debitorie determinando un'unica posizione nei confronti dell'Erario.

La procedura disciplinata dall'art. 73 del Decreto IVA si distingue dal Gruppo IVA, introdotto dalla Legge di Bilancio 2017 (L. 232/2016), in quanto in quest'ultimo caso il gruppo il gruppo diviene effettivamente un unico soggetto passivo ai fini dell'imposta sul valore aggiunto.

A livello comunitario, il regime specifico del gruppo IVA è regolato dall'art. 11 della Direttiva 2006/112/CE (cd. Direttiva IVA), che identifica come soggetto passivo unitario le “persone stabilite nel territorio dello Stato che siano giuridicamente indipendenti, ma strettamente vincolate fra loro da rapporti finanziari, economici ed organizzativi”.

Secondo l'art. 73, terzo comma, del D.P.R. 633/72 (come modificato dal co. 24 della L. 232/2016) “i versamenti periodici, compreso quello di cui all'articolo 6, comma 2, della legge 29 dicembre 1990, n. 405, e i versamenti dell'imposta dovuta in base alla dichiarazione annuale siano eseguiti per l'ammontare complessivamente dovuto dall'ente o società commerciale controllante e dagli enti o società commerciali controllati, al netto delle eccedenze detraibili”, perciò la disciplina dell'IVA di gruppo ha il fine di ridurre il problema dei rimborsi delle eccedenze di credito IVA; i versamenti (mensili, trimestrali e di determinati settori), gli acconti, i conguagli e i rimborsi IVA riguardano quindi l'imposta determinata su base consolidata, cioè tramite la compensazione delle posizioni creditorie e debitorie delle società rientranti nel gruppo che rispettano determinate condizioni. L'adesione al regime di IVA di gruppo avviene con la comunicazione del soggetto controllante tramite la dichiarazione IVA annuale presentata nell'anno in cui si intende esercitare l'opzione. A tal proposito, si fa presente che nella dichiarazione IVA 2017 (relativa al periodo d'imposta 2016) è stato istituito il nuovo quadro VG che dovrà essere utilizzato dalle società controllanti che intendono usufruire dal 2017 del regime di cui all'art. 73.

Le società controllate che aderiscono al consolidato perdono definitivamente l'intera posizione IVA maturata, poiché esse la devono trasferire, sia essa a debito o a credito, alla controllante.

L'Agenzia delle Entrate si è espressa su questo argomento con la Risoluzione 9 luglio 2002, n. 221/E, la quale ha specificato che la singola società non può scegliere di usare un credito in parte per le compensazioni in F24 (nel limite ex art. 17 del D.Lgs. n. 241/1997) e per la restante quota alle compensazioni di gruppo. In sunto, le controllate hanno l'obbligo di liquidare periodicamente l'IVA, ma non hanno l'onere del versamento, poiché è la società controllante che è obbligata al versamento delle somme eventualmente dovute. A seguito delle modifiche introdotte dalla Finanziaria 2008, il sistema delle compensazioni IVA interne al gruppo ha subito alcune modifiche.

Essa ha infatti introdotto all'art. 73 citato il seguente periodo: “non si tiene conto delle eccedenze detraibili, risultanti dalle dichiarazioni annuali relative al periodo d'imposta precedente, degli enti e società diversi da quelli per i quali anche in tale periodo d'imposta l'ente o società controllante si è avvalso della facoltà di cui al presente comma” (cioè, del regime opzionale dell'IVA di gruppo).

A partire dalla liquidazione di gruppo relativa all'anno 2008, quindi, le società possono apportare al gruppo solo i crediti emersi in vigenza dell'opzione per il regime dell'IVA di gruppo, mentre i crediti che si sono formati in esercizi in cui la società non aveva (ancora) optato per la tassazione di gruppo sono esclusi.

Tale disposizione è volta ad evitare l'utilizzo falsato dell'IVA di gruppo, cioè a contrastare le società che acquisiscono il controllo di altri soggetti con elevati crediti Iva al solo fine di compensare le eccedenze con i debiti della capogruppo.

Aspetti dichiarativi

Le dichiarazioni dei redditi sono suddivise in base alle differenti tipologie dei soggetti contribuenti:

Sono obbligati alla presentazione della dichiarazione Modello Redditi SC, i seguenti soggetti residenti nel territorio dello Stato Italiano:

Nella norma le holding sono costituite in forma di società di capitali; si ritiene quindi che per la dichiarazione dei redditi si debba fare riferimento alle disposizioni previste per tale categoria di contribuenti, nel rispetto delle specifiche disposizioni precedentemente descritte. Riferimenti

Normativi:

Legge 11 dicembre 2016, n. 232 (Legge di Bilancio 2017) Art. 27, co. 1, D. Lgs. 17 luglio 2016 n. 135 Art. 12, co. 1, D. Lgs. 18 agosto 2015 n. 139 Art. 2497 sexies c.c. Art. 2497 septies c.c. Art. 2359 c.c. Agenzia delle Entrate, Provvedimento 23 dicembre 2010, n. 174173 Agenzia delle Entrate, Provvedimento 19 gennaio 2007, n. 9467 Art. 80 D.Lgs. 8 luglio 1999, n. 270 Art 117 e successivi D.P.R. 22 dicembre 1986, n. 917 Art. 43 ter D.P.R. 29 settembra 1973, n. 602

Giurisprudenza:

Prassi: Assonime, Circolare 26 aprile 2017, n. 9 Agenzia delle Entrate, Risoluzione 18 agosto 2009, n. 226/E Agenzia delle Entrate, Circolare 4 aprile 2007, n. 18/E Agenzia delle Entrate, Circolare 16 marzo 2005, n.10/E Agenzia delle Entrate, Circolare 4 agosto 2004, n. 36/E

|

Tributario