Nell'ambito del processo tributario, per mezzi di prova si intendono sia i poteri istruttori del giudice che quelli del contribuente nei confronti dell'amministrazione finanziaria finalizzati a conseguire l'onere della prova. Con riferimento ai primi questi sono limitati ai fatti dedotti dalle parti nel processo tributario, ciò in quanto le commissioni sono prive di autonome facoltà di indagine.Pertanto, i soli mezzi di prova ammessi sono quelli relativi a: l'accesso, l'ispezione, la richiesta di dati, le notizie e le informazioni, le relazioni da parte degli organi tecnici dell'amministrazione finanziaria e di altri enti pubblici, la consulenza tecnica, il libero interrogatorio, la confessione, ed infine le presunzioni legali e quelle semplici purché precise, gravi e concordanti. Il processo tributario è fondamentalmente e quasi esclusivamente un processo documentale in quanto l'art. 7 vieta il giuramento e la prova testimoniale.Sono invece ammissibili l'interrogatorio libero e, secondo alcuni, l'interrogatorio formale, la consulenza tecnica, l'ordine di esibizione di documenti, la richiesta di informazioni alla P.A. e l'ispezione.

Il “principio di non contestazione”

In fase di aggiornamento autorale di prossima pubblicazione

Un elemento normato e istituzionalizzato dalla riforma del processo civile di cui alla legge 18 giugno 2009, n. 69 meglio noto come il principio di non contestazione è l'art. 115 del c.p.c. Quest'ultimo recepisce l'orientamento giurisprudenziale secondo il quale i fatti allegati da una delle parti vanno considerati pacifici se la controparte li abbia esplicitamente ammessi ovvero abbia assunto una posizione difensiva incompatibile con la loro negazione, ammettendone, così, implicitamente l'esistenza. Detto principio è stato riaffermato dalla 5° sezione della Corte di Cassazione con la sentenza n. 29613 del 29 dicembre 2011. Ne deriva che quando i fatti vengono indicati nel ricorso dal contribuente, l'amministrazione finanziaria dovrà necessariamente contestarli punto per punto nei propri scritti difensivi in modo tale che in mancanza di una esplicita contestazione di una delle argomentazioni difensive, la commissione non può che ritenerli per ammessi, senza alcuna ulteriore attività istruttoria.

Principi generali in tema di prova nel processo tributario

L'art. 7 comma 3, del D.Lgs. n. 546/92, prevedeva che il giudice avesse la facoltà di ordinare alle parti il deposito di documenti ritenuti necessari per la decisione della controversia ed al successivo comma 4 è previsto espressamente che non sono ammessi il giuramento e la prova testimoniale.

Con decreto legge del 30 settembre 2005, n. 203, art. 3 bis comma 5, convertito con modificazioni nella legge 2 dicembre 2005, n. 248, il legislatore ha abrogato il richiamato comma 3 dell'art. 7, in quanto ha ritenuto di limitare i poteri istruttori del giudice tributario, considerando che il 1° e 2° comma dell'art. 7 consentiva comunque al giudice di richiedere informazioni e chiarimenti, nonché gli concedeva la facoltà di accesso agli uffici tributari e agli enti locali da ciascuna legge di imposta, nonché di richiedere apposite relazioni ad organi tecnici dell'amministrazione dello Stato, come pure disporre consulenza tecnica.

Il giudizio tributario è incardinato generalmente in un presunto diritto dell'Amministrazione finanziaria alla riscossione del tributo, tale per cui spetta ad essa l'onere di provare i fatti che costituiscono il fondamento della pretesa tributaria.

Pertanto, nonostante il ricorrente rivesta in primo grado la qualità di attore in senso formale, solo nei casi in cui quest'ultimo intenda richiedere il riconoscimento di un suo diritto alla esenzione del tributo, ad un rimborso dell'imposta o infine ad una agevolazione di natura fiscale, è da considerare un attore in senso sostanziale, in modo tale che l'onere della prova incomberà sul medesimo.

L'amministrazione finanziaria, però, ricorre spesso alla utilizzazione di presunzioni semplici quali fonti di prova assumibili nel processo tributario, proprio con riferimento alla disposizione di cui al 2° comma del richiamato art. 7 D.Lgs. 546/92.

La giurisprudenza a riguardo ritiene le suddette informazioni come assimilabili ad una prova documentale, laddove dovrebbero essere considerate vere e proprie dichiarazioni testimoniali, sicché il contribuente spesso si trova nella difficile situazione di non poter contrastare efficacemente dette prove, con la conseguenza che resta compromessa la concreta attuazione del principio costituzionale della parità delle parti nel processo, tenuto conto che l'art. 111 della Costituzione prevede che: “ogni processo si svolge nel contraddittorio tra le parti, in condizione di parità, davanti ad un giudice terzo ed imparziale”.

Il giudice ha comunque il potere/dovere di esaminare i documenti prodotti dalla parte e di salvaguardare il principio del contraddittorio, specie laddove un richiamo generico al materiale di prova documentale prodotto nel giudizio non consente alla controparte di contro dedurre adeguatamente, sì da ledere il diritto al giusto processo.

È bene infatti ricordare che nel processo tributario nel sistema delle prove a fronte del mancato assolvimento dell'onere probatorio previsto a carico della parte, al giudice tributario è vietato acquisire di ufficio le prove.

Ad riguardo la Suprema Corte di Cassazione con la sentenza n. 2942/2006, ha tentato di porre rimedio a questo disequilibrio affermando che “nel processo tributario, come è ammessa la possibilità che le dichiarazioni rese dai terzi agli organi dell'a.f. trovino ingresso a carico del contribuente, fermo il divieto di ammissione della prova testimoniale, con il valore probatorio proprio degli elementi indiziari, va del pari necessariamente riconosciuto anche al contribuente lo stesso potere di introdurre dichiarazioni rese da terzi in sede extraprocessuale (dichiarazioni sostitutive di atto notorio), dando così concreta attuazione ai principi del giusto processo, riformulati nel nuovo testo dell'art. 111 della Costituzione per garantire, oltre la parità delle armi processuali, anche l'effettività del diritto di difesa”.

Il divieto di prova testimoniale

Il divieto di prova testimoniale, sancito dall'art. 7 comma 4 del D.Lgs. 546/92 secondo la Corte Costituzionale, trova una “non irragionevole” giustificazione nella spiccata specificità del processo tributario rispetto a quello civile e amministrativo, perché il processo tributario è ancora, specie sul piano istruttorio, in massima parte scritto e documentale.

L'asserita violazione dell'art. 24 della Costituzione deve ritenersi insussistente, sia perché la esclusione della prova testimoniale nel processo tributario non costituisce di per sé una violazione del diritto di difesa, potendo quest'ultimo, ai fini della formazione del convincimento del giudice, essere diversamente regolato dal legislatore nella sua discrezionalità, in funzione delle peculiari caratteristiche dei singoli procedimenti, sia perché l'asserita impossibilità della parte di fornire all'altra parte la prova di una specifica circostanza di fatto, quand'anche esistente, non potrebbe di per sé ascriversi al vizio di legittimità costituzionale della norma, essendo conseguenza necessitata dalla scelta discrezionale del legislatore riguardo alla ammissibilità ed ai limiti dei singoli mezzi di prova (scelta, del resto, presente anche nel processo civile, in relazione a determinati fatti o rapporti, la cui prova può essere fornita soltanto per iscritto).

Non è neppure fondata, con riferimento agli artt. 3 e 24 della Costituzione, la questione di legittimità costituzionale dell'art. 7 commi 1 e 4 del D.Lgs. 546/92, che deve essere interpretato nel senso di non ricomprendere nella previsione del diritto di prova testimoniale anche l'inammissibilità delle dichiarazioni di terzi, eventualmente raccolte dall'amministrazione nella fase procedimentale, tenuto conto che le dichiarazioni in questione sono essenzialmente diverse dalla prova testimoniale, che è necessariamente orale e di solito, ad iniziativa di parte, richiede poi in particolare la formulazione di specifici capitoli, comporta inoltre il giuramento dei testi e riveste conseguentemente un particolare valore probatorio.

Occorre tuttavia evidenziare che una parziale apertura alla prova testimoniale è stata resa possibile dalla Corte di Cassazione con la sentenza n. 21233 del 2006, la quale ha statuito che “se il contribuente dimostri di essere nella impossibilità di acquisire i documenti contabili, la cui tenuta è obbligatoria, non per questo è esonerato dall'onere della prova, di guisa che in questo caso dovrà formulare apposita istanza di testimonianza ex art. 2724 comma 3 c.c.”

Nella stessa direzione si è pronunciata la Corte Europea dei Diritti dell'Uomo (CEDU) con la sentenza n. 73053 del 23 novembre 2006, secondo cui laddove nella motivazione è facilmente individuabile in via generale la compatibilità dell'esclusione della prova testimoniale, la stessa può essere invocata subordinatamente alla circostanza che da tale siffatto divieto derivi un grave pregiudizio della posizione processuale al ricorrente contribuente sul piano probatorio, non altrimenti rimediabile.

In evidenza: Corte di Cassazione 5 dicembre 2012, sentenza n. 21813

I giudici di legittimità con la pronuncia in esame, ribadendo un principio ormai consolidato, hanno espresso quanto segue: "Nel processo tributario le dichiarazioni del terzo, acquisite dalla G.d.f. e trasfuse nel processo verbale di constatazione, a sua volta recepito dall'avviso di accertamento, hanno valore indiziario, concorrendo a formare il convincimento del giudice. Il tutto, se riveste i caratteri all'articolo 2729 c.c., dà luogo a presunzioni semplici (artt. 39 D.P.R. n. 600/73 e 54 D.P.R. n. 633/72), generalmente ammissibili nel contenzioso tributario, nonostante il divieto di prova testimoniale".

L'acquisizione delle prove al processo

L'attività con cui le prove precostituite sono messe a disposizione del Giudice viene definita produzione. La legge processuale tributaria ammette la produzione documentale fino a venti giorni liberi prima della data di trattazione (art. 39, comma 1) ed anche in appello (art. 58, comma 2). I documenti devono essere elencati negli atti di parte cui sono allegati oppure qualora prodotti separatamente, in apposita nota sottoscritta da depositare in originale ed in numero di copie in carta semplice pari a quello delle altre parti, anche se non costituite ai sensi dell'art. 24, comma 1.

Le commissioni tributarie hanno sempre la facoltà di ordinare alle parti il deposito di documenti ritenuti necessari per la decisione della controversia (art. 7, comma 3); trattasi in altri termini dell'ordine di esibizione dato alla parte exart. 210 c.p.c.

Ne consegue che i documenti presentati senza rispettare tali adempimenti, non possono essere presi in considerazione dalla commissione a meno che il giudice non ne ordini la produzione e l'acquisizione. In altri termini il giudice non può rilevare d'ufficio l'irregolarità della produzione di un documento, quando risulta che la parte sia a conoscenza della produzione stessa e non ne abbia eccepito l'irritualità neppure in sede di discussione. In conseguenza dell'inserimento del documento nel fascicolo d'ufficio si ha la definitiva acquisizione di esso alla causa e la possibilità del suo utilizzo sia per l'altra parte, sia per il giudice.

Vengono così in evidenza i due diversi e distinti momenti nei quali deve essere soddisfatto l'onere probatorio da parte dell'ufficio: quello dell'indicazione o enunciazione delle prove in atto e quello della loro produzione o esibizione in giudizio. Sono due momenti che si integrano e si completano a vicenda.

Non è sufficiente l'esibizione delle prove in giudizio, se queste non sono state previamente indicate in atto e pure non è sufficiente averle indicate in atto se non si è poi in grado di produrle in giudizio.

Di conseguenza, mentre i documenti che siano già a conoscenza del contribuente potranno essere prodotti o esibiti direttamente in udienza o, al limite, essere acquisiti d'ufficio al processo, nel caso, invece, di documenti sconosciuti al ricorrente spetterà all'ufficio provvedere improrogabilmente al loro deposito entro il termine di venti giorni liberi prima dell'udienza di trattazione.

In caso di mancato deposito in termini, i documenti dovranno, perciò, considerarsi come non presentati e, comunque, del tutto ininfluenti ai fini probatori, dovendosi escludere che la commissione possa in alcun modo sopperire al loro mancato deposito, ordinandone successivamente l'esibizione.

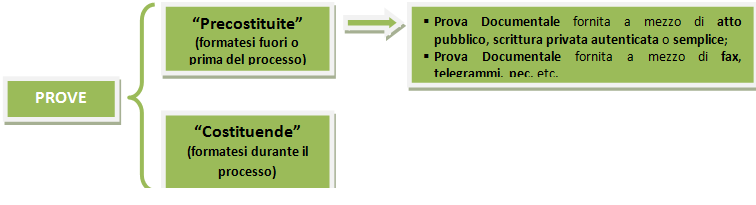

Le prove “precostituite” e “costituende” nel processo tributario

Il processo tributario è fondamentalmente e quasi essenzialmente un processo documentale in quanto l'art. 7 vieta il giuramento e la prova testimoniale.

Sono invece ammissibili l'interrogatorio libero, la consulenza tecnica, l'ordine di esibizione di documenti, la richiesta di informazioni alla Pubblica Amministrazione e l'ispezione. Prima di passare ad esaminare i singoli mezzi di prova, è opportuno ricordare la distinzione tra prove “precostituite”, ossia quelle formatesi fuori e prima del processo e quelle “costituende” che invece si formano nel corso del processo.

La prova precostituita per antonomasia è la prova documentale, che può essere fornita a mezzo di atto pubblico, di scrittura privata autenticata o semplice, e da altri atti diversi (telegrammi, fax, ecc.).

“Prove precostituite” documentali: atto pubblico e scrittura privata

Nell'ambito delle “prove precostituite” documentali, l'atto pubblico e la scrittura privata acquistano una particolare valenza probatoria.

Nel primo caso esso è il documento redatto, con le richieste formalità, da un notaio o da altro pubblico ufficiale autorizzato ad attribuirgli pubblica fede (art. 2699 c.c.), e fa piena prova fino a querela di falso (art. 221 e ss. c.p.c.) della provenienza del documento dal pubblico ufficiale che lo ha formato, nonché delle dichiarazioni delle parti e degli altri fatti che il pubblico ufficiale attesta avvenuti in sua presenza o da lui compiuti.

Viceversa la scrittura privata è qualunque documento che non proviene da un pubblico ufficiale in tale sua qualità e che sia sottoscritto dall'autore; requisito essenziale della scrittura privata è la sottoscrizione, che fa acquistare al documento la particolare efficacia probatoria prevista dall'art. 2707 c.c.: “La scrittura privata fa piena prova, fino a querela di falso, delta provenienza delle dichiarazioni da chi l'ha sottoscritta, se colui contro il quale la scrittura è prodotta ne riconosce la sottoscrizione, ovvero se questa è legalmente considerata come riconosciuta”.

La scrittura privata, pertanto, fa piena prova legale, al pari dell'atto pubblico nei seguenti casi: sottoscrizione autenticata (art. 2703 c.c.); autenticità della sottoscrizione accertata giudizialmente (art. 216 c.p.c. e art. 2652 n. 3 c.c.); riconoscimento espresso dalla sottoscrizione; riconoscimento tacito exart. 215 c.p.c. che si ha quando la parte comparsa (contro la quale è prodotta) non la disconosce o non dichiara di non conoscerla, nella prima udienza o nella prima risposta successiva alla produzione.

Sotto il profilo processuale colui contro il quale è prodotta una scrittura privata, se intende disconoscerla, è tenuto a negare formalmente la propria scrittura o la propria sottoscrizione. Gli eredi o aventi causa possono limitarsi a dichiarare di non conoscere la scrittura o la sottoscrizione del loro autore (art. 214 c.p.c.). Il disconoscimento è un onere della parte contro la quale la scrittura privata è prodotta in giudizio, ed è previsto solo per le scritture provenienti dalla parte, quindi le scritture provenienti da terzi non devono essere disconosciute.

Esse hanno un mero valore indiziario, e in difetto di contestazioni della parte contro cui sono prodotte e in concorso con altri elementi che ne comportino la credibilità e l'attendibilità, possono fornire argomento di convincimento, ed essere utilizzate come fondamento della decisione.

Gli “incidenti probatori”: verificazione della scrittura privata e querela di falso

Gli incidenti probatori sono costituiti dalla verificazione della scrittura privata e dalla querela di falso.

La parte che intende valersi della scrittura disconosciuta deve chiederne la verificazione, proponendo i mezzi di prova che ritiene utili e producendo o indicando le scritture che possono servire da comparazione. L'istanza per la verificazione può anche proporsi in via principale con citazione, quando la parte dimostri di avervi interesse (art. 216 c.p.c.). Quando la scrittura è disconosciuta non ha l'efficacia probatoria prevista dall'art. 2702 c.c., quindi la parte che ha prodotto la scrittura, se vuole conferire al documento tale l'efficacia probatoria, ha l'onere di chiedere la verificazione.

La verificazione può essere richiesta in via principale o in via incidentale nel corso del giudizio; per la prima è competente il giudice ordinario (art. 216 c.p.c.), mentre per il procedimento incidentale di verificazione sussiste la competenza della commissione tributaria (accertamento incidentale). L'art. 39 D.Lgs. n. 546/1992, infatti, prevede la sospensione solo per la querela di falso e non per la verifica della scrittura privata.

“Prove costituende”

Le prove costituende nascono con il processo e nel processo, pertanto la Commissione è chiamata a prestare in prima persona la sua opera di assunzione.

Alla fase di assunzione si farà luogo ogni qual volta sia positivamente risolto dalle Commissione il quesito relativo alla legalità formale, ammissibilità, ed all'utilità ed influenza sostanziale ai fini del giudizio, rilevanza, del mezzo di prova proposto.

La norma prevede che il giudice, ove non sia in grado di farlo alla medesima udienza in cui dispone procedersi all'assunzione di mezzi di prova, ne stabilisca tempo, luogo e modalità. La Commissione quindi fisserà apposita udienza a tale scopo, a distanza temporale dal provvedimento e, se l'assunzione non si esaurirà in detta udienza, questa verrà differita in prosecuzione ad un giorno “prossimo”.

All'assunzione dei mezzi di prova deve provvedere direttamente il Collegio. In caso di trattazione in camera di consiglio (art. 33 D. Lgs. 546/1992) quando la Commissione non può decidere la controversia e dispone con ordinanza l'istruttoria, devono notiziarsi le parti costituite dell'ammissione delle prove. L'ordinanza deve, quindi, comunicarsi alle parti costituite (arg. ex art. 31 D. Lgs. 546/1992) anche se assenti all'udienza di discussione pubblica.

Il luogo dell'assunzione dei mezzi di prova è la sede dell'ufficio e particolarmente nell'udienza, non pubblica (arg. exart. 84 norme di attuazione c.p.c.), che la Commissione fissa per l'assunzione.

Per l'assunzione delle prove deve anche ammettersi la delega ad altra Commissione tributaria, nei casi e con le modalità previste dall'art. 203 c.p.c. Dall'assunzione dei mezzi di prova si redige processo verbale sotto la direzione del presidente della Commissione (art. 207 c.p.c.).

La Commissione che procede all'assunzione dei mezzi di prova, risolve con ordinanza tutte le questioni che sorgono nel corso dell'assunzione (art. 205 c.p.c.): l'ordinanza è revocabile e modificabile, ma non impugnabile, e non è vincolante per la successiva decisione.

Richiesta di informazioni alla P.A.

La Commissione tributaria può richiedere d'ufficio alla Pubblica Amministrazione le informazioni scritte relative ad atti e documenti dell'amministrazione stessa, che ritiene necessario acquisire al processo (art. 213 c.p.c.). La richiesta d'informazione può disporsi solo fuori dai casi previsti dagli artt. 210 e 211 c.p.c., ovvero dell'ordine d'esibizione alla parte o al terzo.

La richiesta d'informazioni deve essere effettuata con ordinanzada trasmettere alla P.A. tramite segreteria, o, anche, in difetto, ad opera di una delle parti in causa.

L'acquisizione delle informazioni si attua con l'inserzione nel fascicolo d'ufficio della nota informativa inviata per risposta dalla P.A.

L'ispezione e l'ordine di esibizione

L'ispezione è una prova diretta, mediante la quale il giudice prende immediata conoscenza delle caratteristiche di una cosa, di un luogo o di una persona rilevanti per la decisione della causa.

Oggetto dell'ispezione non sono, pertanto, i documenti, che vanno acquisiti per mezzo dell'esibizione, ma circostanze o modi di essere relativi a cose, luoghi o persone che vanno direttamente osservati dal giudice. L'ispezione, però, non può essere ammessa a scopi esplorativi, per accertare se un fatto esiste, poiché si convertirebbe in una perquisizione, non ammessa nel processo civile.

L'ispezione può essere ammessa d'ufficio da parte della Commissione, con ordinanza che ne stabilisce il tempo, il luogo ed il modo (art. 258 c.p.c.).

All'ispezione procede la Commissione in composizione collegiale, assistita, se del caso, da un consulente tecnico, preventivamente nominato.

Se la parte processuale rifiuta di adempiere all'ordine di ispezione, senza giusto motivo, il giudice può, da questo rifiuto, desumere argomenti di prova a norma dell'art. 116, comma 2, c.p.c., mentre se rifiuta il terzo, il giudice lo condanna al pagamento di una pena pecuniaria.

Relazioni tecniche e consulenza tecnica

Le commissioni tributarie, quando occorre acquisire elementi conoscitivi di particolare complessità, possono richiedere apposite relazioniad organi tecnici dell'amministrazione dello Stato o di altri enti pubblici, compreso il corpo della Guardia di Finanza, ovvero disporre consulenza tecnica (art. 7, comma 2, D.Lgs. n. 546/1992).

Le relazioni degli organi tecnici dell'Amministrazione dello Stato o di altri enti pubblici sono ontologicamente diverse dalla consulenza tecnica: possono essere richieste solo ad organi tecnici dell'Amministrazione dello Stato o di altri enti pubblici territoriali, compreso il Corpo della Guardia di Finanza, a differenza della consulenza tecnica che deve essere affidata solo a professionisti esterni, sono gratuite, mentre l'onere della consulenza tecnica grava sulla parte soccombente, ed ancora, alla loro redazione non hanno diritto di partecipare le parti del processo a mezzo dei propri consulenti, mentre la partecipazione è prevista e consentita dalla legge alle parti, a mezzo dei propri consulenti, nella consulenza tecnica.

Inoltre mentre il consulente può astenersi ed è ricusabile, gli organi tecnici non possono nè astenersi nè essere ricusati.

È importante ribadire che la consulenza tecnica, d'ufficio e di parte, pur inerendo all'istruzione probatoria, non è un mezzo di prova, poiché la sua funzione consiste nell'offrire al giudice l'ausilio di cognizioni tecniche che questi di solito non possiede.

L'acquisizione di queste cognizioni appartiene allafase istruttoria (la consulenza tecnica è infatti un mezzo istruttorio), ma la loro valutazione appartiene alla fase decisoria, poiché è sempre e solo il giudice il responsabile del giudizio.

L'ordine di esibizione

Si definisce esibizione l'attività con la quale un documento, in possesso di una delle parti o di un terzo, viene acquisito al processo per effetto di un provvedimento del giudice. Ad essa si ricorre perché la parte che richiede l'ingresso del documento nel processo non ne ha la disponibilità e quindi non è in grado di produrlo.

I mezzi istruttori nel processo d'appello

L'appello è il giudizio nel quale la materia controversa in primo grado subisce il riesame pieno del giudice, nei limiti di quanto devoluto con i motivi di impugnazione; tale riesame non può quindi riguardare domande non proposte in primo grado, ma riguarda tutte le domande proposte in prima istanza, sulle quali il giudice, si è o non si è pronunciato.

L'appello ha effetto devolutivo, in quanto devolve ad un nuovo giudice la cognizione dello stesso rapporto sostanziale conosciuto dal primo giudice; la devoluzione può essere totale quando riguarda l'intero rapporto o parziale cioè relativa alle domande ed eccezioni espressamente riproposte in appello e non anche a quelle non espressamente riproposte. L'art. 56 stabilisce che “le questioni ed eccezioni non accolte nella sentenza della commissione provinciale, che non sono specificamente riproposte in appello, si intendono rinunciate”.

Nel giudizio d'appello anche i poteri delle parti subiscono delle limitazioni.

Esse infatti non possono proporre domande nuove che, se proposte, debbono essere dichiarate inammissibili, d'ufficio (art. 57, primo comma). Per stabilire se la domanda sia nuova o non, bisogna confrontare quella proposta in appello con quella proposta in primo grado, con riferimento alle persone, al petitum cioè al concreto provvedimento chiesto al giudice ed alla causa petendi ossia alle ragioni della domanda: se c'è mutamento di uno di questi elementi, la domanda è nuova e, quindi, inammissibile. Nel procedimento d'appello le parti non possono proporre nuove eccezioni che non siano rilevabili d'ufficio (art. 57, secondo comma).

Il divieto in esame si riferisce alle sole eccezioni in senso tecnico, per il cui rilievo è necessaria l'istanza di parte; esso non riguarda quelle eccezione in senso lato con le quali la parte contesti l'esistenza del diritto azionato o il valore delle prove acquisite. Per queste ultime, non è configurabile alcuna preclusione, in quanto rientra nei poteri del giudice l'accertamento dei fatti costitutivi della domanda e dei suoi requisiti di fondatezza.

Riferimenti

Normativi

Artt. 7, D.Lgs. 31 dicembre 1992, n. 546

Art. 39, D.P.R. 29 settembre 1973, n. 600

Art. 54, D.P.R. 26 ottobre 1972, n. 633

Art. 2729 c.c.

Giurisprudenza

Cass. civ., sez. trib., 5 dicembre 2012, n. 21813

Cass. civ., sez. trib., 29 dicembre 2011, n. 29613

Cass. civ., sez. trib., 27 giugno 2011, n. 14055

Cass. civ., sez. trib., 17 giugno 2011, n. 13317

Corte Cost. ordinanza 23 novembre 2007, n. 395

Prassi

Agenzia delle Entrate, Circolare 31 marzo 2010, n. 17/E

Agenzia delle Entrate, Circolare 13 marzo 2006, n. 10/E

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

Il “principio di non contestazione”

L'acquisizione delle prove al processo

Le prove “precostituite” e “costituende” nel processo tributario

“Prove precostituite” documentali: atto pubblico e scrittura privata

Gli “incidenti probatori”: verificazione della scrittura privata e querela di falso