L'istituto della compensazione orizzontale introdotto nel nostro ordinamento dall'art. 17 del D.Lgs. 241 del 9 luglio 1997 prevede la possibilità di utilizzare crediti d'imposta per compensare debiti relativi ad imposte differenti, prima, era consentita unicamente la compensazione verticale o interna che prevedeva la compensazione di debiti e crediti non chiesti a rimborso, nell'ambito della medesima imposta. La compensazione orizzontale viene esposta nel modello F24, dal quale si evince appunto l'importo e la tipologia di tributo utilizzato per saldare il debito d'imposta.

Inquadramento

L'istituto della compensazione orizzontale introdotto nel nostro ordinamento dall'art. 17 del D.Lgs. 241 del 9 luglio 1997 prevede la possibilità di utilizzare crediti d'imposta per compensare debiti relativi ad imposte differenti; precedentemente era consentita unicamente la compensazione verticale o interna che prevedeva la compensazione di debiti e crediti non chiesti a rimborso, nell'ambito della medesima imposta. La compensazione orizzontale viene esposta nel modello F24, dal quale si evince appunto l'importo e la tipologia di tributo utilizzato per saldare il debito d'imposta.

La possibilità di compensare debiti e crediti tributari con altri tributi (compensazione orizzontale) prevede delle limitazioni in termini di importo massimo utilizzabile per annuo, di tempistiche di utilizzo nonché di necessità di apposizione del cosiddetto visto di conformità laddove il credito utilizzabile ecceda un determinato importo.

Un ulteriore limite alla compensazione è stato infine introdotto dal D.L. n. 78 del 31 maggio 2010 che dispone il divieto assoluto di compensazione di crediti tributari in presenza di ruoli scaduti e non pagati per un importo uguale o superiore a euro 1.500,00.

Compensazione “orizzontale” o “esterna”

L'art. 17 del D.Lgs. 241 del 9 luglio 1997 ha introdotto nel nostro ordinamento l'istituto della compensazione “orizzontale” o “esterna”, in precedenza era ammessa soltanto la compensazione “verticale” o “interna” che consentiva la compensazione di debiti e crediti non chiesti a rimborso, nell'ambito della medesima imposta. L'elemento di novità introdotto dall'art. 17 riguarda la possibilità di compensare debiti e crediti diversi, sorti anche nei confronti di differenti enti (Stato, Inps, Inail, Enti locali ecc.).

I crediti da utilizzare in compensazione emergono dalle dichiarazioni e dalle denunce periodiche presentate dai contribuenti.

Crediti utilizzabili in compensazione

Sono utilizzabili in compensazione, ai sensi dell'art. 17 secondo comma, i crediti relativi a:

imposte sui redditi, addizionali e alle ritenute alla fonte;

imposta sul valore aggiunto;

imposte sostitutive delle imposte sui redditi e dell'imposta sul valore aggiunto;

imposta regionale sulle attività produttive (IRAP);

contributi previdenziali dovuti da titolari di posizione assicurativa in una delle gestioni amministrate da enti previdenziali, comprese le quote associative;

contributi previdenziali ed assistenziali dovuti dai datori di lavoro e dai committenti di prestazioni di collaborazione coordinata e continuativa;

premi per l'assicurazione contro gli infortuni sul lavoro e le malattie professionali;

interessi previsti in caso di pagamento rateale ai sensi dell'art. 20;

saldo per il 1997 dell'imposta sul patrimonio netto delle imprese, istituita con D.L. 30 settembre 1992, n. 394, convertito, con modificazioni, dalla legge 26 novembre 1992, n. 461, e del contributo al Servizio sanitario nazionale di cui all'art. 31 della legge 28 febbraio 1986, n. 41, come da ultimo modificato dall'art. 4 del D.L. 23 febbraio 1995, n. 41, convertito, con modificazioni, dalla legge 22 marzo 1995, n. 85;

altre entrate individuate con decreto del Ministro delle finanze, di concerto con il Ministro del tesoro, del bilancio e della programmazione economica, e con i Ministri competenti per settore;

credito d'imposta spettante agli esercenti sale cinematografiche;

somme che i soggetti tenuti alla riscossione dell'incremento all'addizionale comunale debbono riversare all'INPS.

In evidenza

A questo elenco devono essere aggiunti i crediti derivanti da agevolazioni concesse alle imprese, esposti nel quadro RU del Modello Unico.

Modalità di effettuazione della compensazione orizzontale - La compensazione orizzontale avviene tramite l'esposizione del credito e del debito da compensare, nella delega di pagamento, Modello F24.

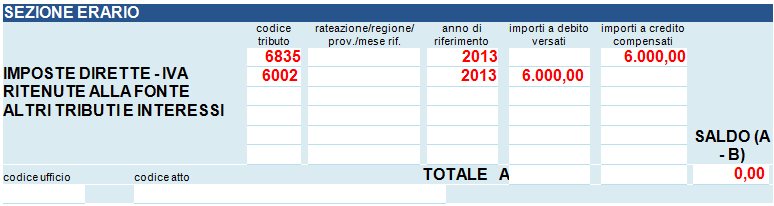

Esempio - Modello F24 (sezione erario)

6835 = Credito d'imposta per le imprese che finanziano progetti di ricerca in università ovvero enti pubblici di ricerca di cui all'art. 1 del D.L. n. 70/2011, convertito con modifiche dalla Legge 106/2011; 6002 = Versamento IVA mensile Febbraio;

In evidenza: modello F24 saldo zero

Se per effetto della compensazione di debiti e crediti d'imposta, il saldo finale del modello F24 è pari a ZERO è fondamentale presentare comunque il modello F24 per consentire all'amministrazione finanziaria di prendere atto dell'avvenuta compensazione.

Soggetti ammessi alla compensazione orizzontale

I soggetti ammessi all'istituto della compensazione esterna sono tutti i contribuenti in capo ai quali risulta un credito dalle dichiarazioni (Redditi, Irap, 770, Iva ecc….) o dalle denunce contributive. Possono essere privati o titolari di partita Iva.

Limiti temporali all'utilizzo dei crediti in compensazione

I crediti possono essere utilizzati in compensazione entro i seguenti termini:

crediti risultanti da dichiarazioni fiscali (Unico, IVA, 770): come regola generale, possono essere utilizzati in compensazione dal primo giorno successivo a quello di chiusura dell'esercizio in cui sono maturati e fino alla data di presentazione della dichiarazione successiva;

In evidenza: credito IVA annule

L'art. 10, comma 1, lett. a), n. 1, D.L. n. 78/2009, convertito con modificazioni dalla Legge 3 agosto 2009, n. 102 e, successivamente, l'art. 3, comma 2, lett. a), nn. 1) e 2), D.L. 24 aprile 2017, n. 50, al fine di contrastare gli abusi, hanno introdotto particolari regole inerenti l'utilizzo del credito IVA emergente da dichiarazione annuale. In particolare, il credito IVA può essere utilizzato in compensazione:

fino all'importo di euro 5.000 a partire dal 1° giorno successivo alla fine dell'esercizio in cui è maturato;

oltre i 5.000 euro a partire dal giorno 16 del mese successivo a quello in cui viene presentata la dichiarazione annuale IVA per la quale deve essere richiesta l'apposizione del visto di conformità.

In evidenza: novità introdotte dalla Legge di Stabilità 2014

Con l'art. 1, co. 574, Legge 27 dicembre 2013, n. 147 (Legge di Stabilità 2014), così modificato dall'art. 3, comma 1, lett. a) e b), D.L. 24 aprile 2017, n. 50, è stato introdotto per i contribuenti che utilizzano in compensazione crediti relativi a: imposte sui redditi e relative addizionali; ritenute alla fonte; imposte sostitutive delle imposte sul reddito; IRAP, qualora detti importi siano superiori a 5.000 euro annui, l'obbligo di richiedere l'apposizione del visto di conformità al pari di quanto avviene per la compensazione dei crediti IVA.

Non è previsto invece, in tal caso, alcun limite in termini di tempo ossia, per effettuare la compensazione non è necessario attendere l'invio della dichiarazione.

Come chiarito nella Circolare 14 maggio 2014, n. 10/E, a differenza di quanto avviene per la compensazione dei crediti IVA superiori a Euro 5.000,00, non è necessaria la preventiva presentazione della dichiarazione ai fini dell'utilizzo dei crediti stessi in compensazione.

crediti IVA infrannuali: possono essere utilizzati in compensazione in linea generale solo dopo la presentazione dell'istanza per poter chiedere il rimborso o la compensazione del credito IVA infrannuale da trasmettere entro la fine del mese successivo al trimestre di riferimento. Quanto appena detto va coordinato con le regole generali valevoli per l'utilizzo del credito IVA annuale;

crediti INPS da DM10/2: la compensazione può essere eseguita a partire dalla scadenza della presentazione del DM10/2 stesso e entro 12 mesi da questa data;

crediti risultanti dalla liquidazione effettuata nel quadro RR del Modello UNICO: sono i crediti relativi a contributi versati degli iscritti alle gestioni speciali artigiani e commercianti ed ai professionisti senza cassa iscritti alla gestione separata lavoratori autonomi dell'INPS. La compensazione può essere eseguita fino alla data di scadenza di presentazione della dichiarazione successiva;

crediti da autoliquidazione INAIL: la compensazione può essere eseguita fino al giorno precedente la data della successiva autoliquidazione;

crediti derivanti da agevolazioni ed incentivi: la compensazione può essere eseguita secondo le regole specifiche previste dalla disciplina che definisce le singole agevolazioni.

Limiti all'utilizzo dei crediti in compensazione con riferimento all'importo

Il limite massimo dei crediti di imposta e dei contributi compensabili ai sensi dell'art. 17, Decreto Legislativo 9 luglio 1997, n. 241, ovvero rimborsabili ai soggetti intestatari di conto fiscale ai sensi dell'art. 34, comma 1, Legge n. 388/2000, era fissato ineuro 516.456,90, per ciascun anno solare.

In evidenza: art. 9,co, 2, D.L. 8 aprile 2013, n. 35 convertito con modificazioni dalla Legge 6 giugno 2013, n. 64

A decorrere dall'anno 2014, il limite previsto dall'art. 34 comma 1, in argomento è aumentato a 700.000 euro.

N.B.: da tale limite sono da escludere le compensazioni verticali.

Soggetti subappaltatori: ai sensi dell'art. 35, comma 6-ter, D.L. n. 223/2006, convertito con modificazioni dalla Legge n. 248/2006, il limite annuo è stato elevato a euro 1.000.000,00 per i soggetti che abbiano registrato un volume di affari nell'anno precedente, costituito per almeno l'80% cento da prestazioni rese in esecuzione di contratti di subappalto.

Crediti da quadro RU: i crediti che nascono da agevolazioni concesse alle imprese da indicare nel quadro RU della dichiarazione dei redditi devono osservare, ai fini della compensazione, le regole introdotte dalla Legge n. 244/2007 (Finanziaria per il 2008).

In concreto, come stabilito al comma 53, art. 1 della Legge in argomento, l'importo di tali crediti utilizzabile in compensazione non può superare, fatta eccezione per alcuni casi previsti dalla norma stessa e da successive disposizioni, il limite annuo di euro 250.000.

L'importo non utilizzato nell'anno per superamento del limite può essere riportato in avanti e utilizzato negli esercizi successivi fino ad esaurimento, è comunque compensabile per l'intero importo residuo a partire dal terzo anno successivo a quello in cui si genera l'eccedenza.

In evidenza: coordinamento del limite di euro 250.000,00 con il limite generale alle compensazioni di euro 700.000,00

Con la Risoluzione 3 aprile 2008, n. 9/DF, il Ministero dell'Economia e delle Finanze – Dipartimento delle Finanze ha precisato che il limite di 250.000 euro si cumula con il limite generale alle compensazioni previsto dall'articolo 25, comma 2, D.Lgs. 9 luglio 1997, n. 241 (700.000,00 euro).

Lo stesso documento di prassi ha anche precisato che, qualora in un determinato anno siano effettuate compensazioni per un importo inferiore al limite di euro 700.000,00, i crediti da quadro RU possono essere utilizzati anche oltre lo specifico limite dei 250.000 euro, fino a colmare la differenza non utilizzata del limite generale.

Si riporta di seguito uno stralcio delle istruzioni almodello Unico/2016 Società di capitali, in cui sono elencati casi di esclusione dal limite di utilizzo dei crediti da quadro RU di cui alla Legge n. 244/2007.

Il limite di utilizzo di cui all'art. 1, comma 53, Legge n. 244/2007 non si applica, per espressa previsione normativa, ai seguenti crediti d'imposta:

credito d'imposta di cui all'art. 1, commi da 280 a 283, Legge n. 296/2006 (Ricerca e sviluppo);

crediti d'imposta per il settore cinematografico istituiti dalla Legge n. 244/2007;

credito d'imposta per la ricerca scientifica, istituito dall'art. 1, Decreto Legge n. 70/2011;

credito d'imposta per i versamenti al Fondo per il contrasto della povertà educativa minorile, istituito dall'art. 1, comma 394, Legge n. 208/2015;

credito d'imposta previsto dall'art. 1, commi da 271 a 279, Legge n. 296/2006 (Nuovi investimenti nella aree svantaggiate), al quale il limite non si applica a partire dal 1° gennaio 2010;

crediti d'imposta di cui all'art. 29, Decreto Legge 31 dicembre 2007, n. 248 (Incentivi per la rottamazione e per l'acquisto, con rottamazione, di autoveicoli e motocicli);

credito d'imposta derivante dalla trasformazione di attività per imposte anticipate iscritte in bilancio di cui all'art. 2, comma 55, Decreto Legge n. 225/2010;

credito d'imposta a favore degli autotrasportatori (Caro petrolio) istituito dall'art. 1, Decreto Legge n. 265/2000. Il limite non si applica al credito d'imposta riferito ai consumi effettuati a partire dal 2012;

credito d'imposta a favore delle imprese che assumono lavoratori dipendenti altamente qualificati, di cui all'art. 24, Decreto Legge n. 83/2012, convertito dalla Legge n. 134/2012;

credito d'imposta per le erogazioni liberali a sostegno della cultura, istituito dall'art. 1, Decreto Legge n. 83/2014;

credito d'imposta per investimenti in beni strumentali nuovi, istituito dall'art. 18, Decreto Legge n. 91/2014;

crediti d'imposta a favore degli autotrasportatori per l'acquisizione di beni capitali e per la formazione del personale, istituiti dall'art. 32-bis, Decreto Legge n. 133/2014;

credito d'imposta per attività di ricerca e sviluppo, istituito dall'art. 3, Decreto Legge n. 145/2013, come sostituito dall'art. 1, comma 35, Legge n. 190/2014;

credito d'imposta in favore degli enti di previdenza obbligatoria e delle forme di previdenza complementare, istituito dall'art. 1, commi da 91 a 94, Legge n. 190/2014;

credito d'imposta per l'acquisto di beni strumentali nuovi, istituito dall'art. 1, comma 98, Legge n. 208/2015;

Ai sensi dell'art. 1, comma 10, Decreto Legge 10 febbraio 2009, n. 5, convertito con modificazioni dalla Legge 9 aprile 2009, n. 9, il tetto previsto dal citato comma 53 non si applica ai crediti d'imposta spettanti a titolo di rimborso di contributi anticipati sotto forma di sconto sul prezzo di vendita di un bene o servizio. Ai fini della verifica del limite di utilizzo nonché della determinazione dell'ammontare eccedente relativo all'anno 2015 deve essere compilata la sezione VI-C.

Tassazione di gruppo: lo stesso limite generale (euro 700.000,00) opera rispetto ad ogni singola società anno per anno, con riferimento ai crediti che emergono nel consolidato fiscale. Qualora da consolidato fiscale emerga un credito superiore alla soglia, la consolidante può decidere di utilizzarlo nell'anno successivo o di cederlo ad altra società del gruppo. Ovviamente il conteggio dell'importo massimo da utilizzare in compensazione va effettuato relativamente a ciascuna società cumulando il credito da consolidato fiscale con eventuali altri crediti suoi propri, utilizzabili in compensazione.

Limiti all'utilizzo dei crediti in compensazione in presenza di imposte erariali iscritte a ruolo

Il D.L. 31 maggio 2010, n. 78, convertito con modificazioni dalla Legge 30 luglio 2010, n. 122 ha introdotto il divieto per il contribuente di compensare crediti fiscali qualora esso sia debitore di imposte iscritte a ruolo e non pagate per un importo uguale o superiore a euro 1.500,00.

A fronte di questo divieto è stata prevista la possibilità di pagare anche parzialmente le somme iscritte a ruolo per imposte erariali e relativi accessori, mediante l'utilizzo in compensazione orizzontale di crediti tributari, da effettuare con Modello F24. L'art. 31, comma 1, D.L. n. 78/2010 ha poi demandato le modalità operative di tale procedura all'emanazione di un apposito Decreto avvenuta in data 10 febbraio 2011.

Oggetto del divieto con riferimento ai ruoli di importo pari o superiore a euro 1.500,00: tutti debiti relativi alle imposte erariali, ossia, ad esempio, le imposte dirette, l'imposta sul valore aggiunto e le altre imposte indirette, con esclusione, quindi, dei tributi locali e dei contributi di qualsiasi natura.

La Circolare 11 marzo 2011, n. 13/E precisa che: “Tra le imposte che impediscono la compensazione rientrano anche l'IRAP e le addizionali ai tributi diretti, così come specificato nella relazione illustrativa al Decreto Ministeriale del 10 febbraio 2011, dove viene fatto, appunto, espresso riferimento alle stesse tra le imposte compensabili. Rientrano tra i debiti d'imposta iscritti a ruolo anche quelli per le ritenute alla fonte relative alla stessa tipologia di imposte complessivamente sopra indicate quali compensabili, trattandosi di anticipazioni a titolo di acconto o a titolo d'imposta. Ai fini dell'individuazione dei debiti per imposte erariali che fanno scattare il divieto alla compensazione, sono esclusi i contributi e le agevolazioni erogati a qualsiasi titolo sotto forma di credito d'imposta, anche se vengono indicati nella sezione “erario” del modello F24. Infatti, come emerge dalla relazione illustrativa al Decreto Legge n. 78/2010, la norma è tesa ad azzerare lo scarto tra le posizioni debitorie scadute e le posizioni creditorie effettive del contribuente, derivanti dall'anticipazione di imposte da parte dello stesso”.

In evidenza: oneri accessori

Per oneri accessori si intende, oltre alle sanzioni e agli interessi, gli aggi, gli interessi di mora e le altre spese collegate al ruolo, quali quelle di notifica o quelle relative alle procedure esecutive sostenute dall'agente della riscossione e, in generale, tutte le spese rimborsabili all'agente della riscossione.

Ruoli che impediscono la compensazione: il divieto opera per tutte le cartelle di pagamento per le quali i termini di pagamento siano scaduti. Non vi è distinzione fra ruoli ordinari o straordinari, a titolo definitivo o a titolo provvisorio, la preclusione opera in ogni caso a condizione che i termini di pagamento siano scaduti. La compensazione è pertanto possibile nei 60 giorni successivi la notifica della cartella poiché non ancora scaduta.

In evidenza: sospensione e rateazione del pagamento della cartella

La possibilità di effettuare la compensazione non è preclusa in presenza di ruoli per i quali sia stata concessa una sospensione. Per quanto riguarda i casi in cui sia stata concessa la rateazione, vanno fatte le seguenti distinzioni:

mancato pagamento alla scadenzadi una sola rata: poiché il piano di rateazione è ancora in essere, la sola rata scaduta viene considerata ai fini del calcolo del limite di 1.500 euro;

mancato pagamento di due rate consecutive: poiché il debitore decade automaticamente dal beneficio della dilazione e l'intero importo iscritto a ruolo è immediatamente riscuotibile, l'importo complessivo del debito residuo non pagato viene considerato ai fini del calcolo del limite di 1.500 euro.

Ovviamente la preclusione di cui in oggetto non opera nei casi in cui si provveda al pagamento all'Agente della riscossione dell'intero debito scaduto. Del pari, l'esclusione non opera in caso di compensazione verticale.

In evidenza: divieto assoluto di compensazione

Si noti che il divieto è assoluto, ossia in presenza di ruoli scaduti di importi superiori a euro 1.500 non è possibile effettuare alcuna compensazione, anche qualora il credito a disposizione sia superiore al debito scaduto, prima di aver provveduto al pagamento o alla compensazione dello stesso ruolo scaduto. (Interpretazione fornita dall'Agenzia delle Entrate nella Circolare 11 marzo 2011, n. 13/E.

Sanzione per indebita compensazione: è prevista una sanzione nel caso di compensazione indebita sulla base delle regole di cui sopra, conteggiata in misura pari al 50% dell'importo dei debiti iscritti a ruolo per imposte erariali e relativi accessori per i quali è scaduto il termine di pagamento, fino a concorrenza dell'ammontare indebitamente compensato.

Esempio tratto dalla Circolare 11 marzo 2011, n. 13/E

Debito (ruolo scaduto) : Euro 25.000

Credito indebitamente compensato: Euro 25.000

Sanzione: Euro 12.500

Debito (ruolo scaduto) : Euro 25.000

Credito indebitamente compensato: Euro 18.000

Sanzione: Euro 12.500

Debito (ruolo scaduto) : Euro 70.000

Credito indebitamente compensato: Euro 25.000

Sanzione: Euro 25.000

In evidenza

La sanzione non può essere irrogata, in pendenza di una controversia, fino al momento in cui la stessa controversia diventi definitiva.

Novità introdotte dal D.Lgs. 158 del 24 settembre 2015

L'art. 9 del D.Lgs. 158/2015 ha modificato l'art. 10-quater del Decreto Legislativo 10 marzo 2000, n. 74, in materia di indebita compensazione inasprendo la pena nel caso di indebita compensazione mediante l'utilizzo di crediti inesistenti.

“1. È punito con la reclusione da sei mesi a due anni chiunque non versa le somme dovute, utilizzando in compensazione, ai sensi dell'articolo 17 del Decreto Legislativo 9 luglio 1997, n. 241, crediti non spettanti, per un importo annuo superiore a cinquantamila euro.

2. È punito con la reclusione da un anno e sei mesi a sei anni chiunque non versa le somme dovute, utilizzando in compensazione, ai sensi dell'articolo 17 del Decreto Legislativo 9 luglio 1997, n. 241, crediti inesistenti per un importo annuo superiore ai cinquantamila euro”.

Compensazione dei crediti nei confronti della Pubblica Amministrazione

Con il D.L. 35/2013 in attuazione del quale è stato emanato il Decreto del ministero dell'economia e delle finanze del 14 gennaio 2014 è stata introdotta la possibilità per i soggetti che vantano crediti nei confronti della Pubblica Amministrazione, di utilizzarli in compensazione con propri debiti derivanti da accertamento tributario.

In evidenza: pubblica amministrazione

Per Pubblica Amministrazione di intendono i seguenti soggetti:

Stato;

Enti pubblici nazionali;

Regioni e delle province autonome di Trento e Bolzano;

Enti locali;

Enti del Servizio sanitario nazionale.

I crediti devono avere determinate caratteristiche per essere compensabili ovvero essere: certificati (la certificazione può essere reperita attraverso la piattaforma del Ministero dell'Economia e delle Finanze), non prescritti; certi; liquidi; esigibili; maturati entro il 31 dicembre 2012; non impiegati per le altre finalità consentite dalla legge.

I contribuenti che vantano i suddetti crediti possono utilizzarli per compensare debiti derivanti da:

A. accertamento con adesione (art. 8 del D.Lgs. n. 218/1997);

B. adesione al processo verbale di constatazione (art. 5-bis del D.Lgs. n. 218/1997);

C. adesione agli inviti dell'Ufficio (art. 5, comma 1-bis e art. 11, comma 1-bis del D.Lgs. n. 218/1997);

D. acquiescenza (art. 15 del D.Lgs. n. 218/1997);

E. definizione agevolata delle sole sanzioni (art. 16 e art. 17 del D.Lgs. n. 472/1997);

F. conciliazione giudiziale (art. 48 del D.Lgs. n. 546/1992);

G. mediazione (art. 17- bis del D.Lgs. n. 546/1992).

La compensazione avviene tramite modello F24 e viene considerata valida se e solo se vengono rispettate tutte le condizioni previste dalla norma.

Trattamento Contabile e fiscale

A livello contabile le scritture in partita doppia saranno:

Recupero delle somme erogate con bonus IRPEF

Con la conversione in legge del D.L. n. 66/2014, è stata introdotta la possibilità per i sostituti d'imposta di recuperare le somme erogate al dipendente mediante l'istituto della compensazione di cui all'art. 17, D.Lgs. 9 luglio 1997, n. 241. In buona sostanza, a differenza di quanto prevedeva il Decreto prima della conversione in legge, il sostituto d'imposta può utilizzare le somme erogate al dipendente e riferite al bonus IRPEF 2014, direttamente in F24 per compensare altri tributi.

È importante precisare che, come conferma la Circolare 22/E dell'11 luglio 2014 dell'Agenzia delle Entrate, tale compensazione non soggiace al limite di cui all'art. 34, co. 1, Legge n. 388/2000 che prevede come limite massimo annuo dei crediti di imposta e dei contributi compensabili un importo pari ad euro 700.000, né al divieto di compensazione dei crediti relativi alle imposte erariali in presenza di debiti iscritti a ruolo, per imposte erariali ed accessori, di ammontare superiore a 1.500 euro.

Per le modalità di compensazione in F24 si rimanda alle istruzioni di cui alla Circolare 22/E dell'11 luglio 2014.

In evidenza: novità in tema di presentazione degli F24

Il D.L. 50/2017 in vigore dal 24 aprile 2017, ha introdotto, con riferimento ai soggetti titolari di partita IVA, l'obbligo di presentare le deleghe F24 per il pagamento di imposte e contributi contenenti crediti in compensazione relativi a IVA, imposte sui redditi e relative addizionali, ritenute alla fonte, imposte sostitutive delle imposte sul reddito, IRAP e crediti d'imposta da indicare nel quadro RU della dichiarazione dei redditi, attraverso i canali telematici dell'Agenzia delle Entrate Entratel o Fisconline o, in alternativa, mediante un intermediario abilitato (professionista o un altro soggetto abilitato) dell'Agenzia delle Entrate.

Non si potrà pertanto, presentare le deleghe F24 di cui sopra, presso istituti bancari e poste neanche con l'utilizzo del servizio home banking (servizi bancari con accesso da internet).

Riferimenti

Normativi:

Art. 3, D.L. 24 aprile 2017, n. 50 (c.d. Manovra correttiva 2017)

Art. 9 D.Lgs 24 settembre 2015, n. 158

D.L. 24 aprile 2014, n. 66

Art. 1, co. 574, Legge 27 dicembre 2013, n. 147 (Legge di stabilità 2014)

D.L. 8 aprile 2013, n. 35 conv. con modificazioni dalla Legge 6 giugno 2013, n. 64

D.L. 31 maggio 2010, n. 78

D.L. 1° luglio 2009, n. 78

D.L. 29 novembre 2008, n. 185

Art. 17 D.Lgs. 9 luglio 1997, n. 241

Giurisprudenza:

Commiss. Trib. Prov., Milano, 8 febbraio 2011, n. 31

Comm. trib. prov., Forlì, 7 febbraio 2011, n. 18

Comm. trib. prov. Padova, 30 dicembre 2010, n. 76

Prassi:

Agenzia delle Entrate, Circolare 11 luglio 2014, n. 22/E

Agenzia delle Entrate, Circolare 14 maggio 2014, n. 10/E

Agenzia delle Entrate, Circolare 15 febbraio 2013, n. 1/E

Agenzia delle Entrate, Circolare 9 novembre 2012, n. 42/E

Agenzia delle Entrate, Risoluzione 10 ottobre 2012, n. 93/E

Agenzia delle Entrate, Circolare 10 maggio 2011, n. 23/IR

Agenzia delle Entrate, Circolare 11 marzo 2011, n. 13/E

Agenzia delle Entrate, Circolare 15 gennaio 2010, n. 1/E

Agenzia delle Entrate, Circolare 23 dicembre 2009, n. 56/E

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

Compensazione “orizzontale” o “esterna”

Limiti temporali all'utilizzo dei crediti in compensazione

Novità introdotte dal D.Lgs. 158 del 24 settembre 2015