L'anagrafe tributaria è stata istituita con il D.P.R. n. 605 del 29 settembre 1973. Lo scopo del legislatore era quello di istituire una banca dati al fine di elaborare e “catalogare” le informazioni fiscali dei cittadini italiani.E' pertanto compito dell'anagrafe tributaria raccogliere e ordinare su scala nazionale i dati e le notizie riguardanti le dichiarazioni dei redditi. Tutte le persone fisiche e giuridiche, gli enti commerciali e non commerciali (con o senza personalità giuridica), che abbiano richiesto un codice fiscale, sono iscritte all'anagrafe tributaria.

Inquadramento

Profili storici

Dopo la riforma del sistema tributario da parte del ministro Visentini nei primi anni settanta il numero dei contribuenti è passato da quattro a venticinque milioni. Ovviamente ciò ha comportato un aggravio in termini di elaborazione dei dati fiscali con la conseguenza di dover istituire, per legge, un sistema informativo fiscale in grado di supportare l'amministrazione finanziaria nei processi di elaborazione ed accertamento dei dati fiscali dei contribuenti italiani.

Viene pertanto implementata l'Anagrafe Tributaria affidando il compito alla SOGEI (azienda a controllo pubblico).

Nel 1976 vengono rilasciati i codici fiscali e le partite IVA con i quali cittadini ed imprese vengono riconosciuti dall'anagrafe tributaria. Il conseguente sviluppo dei meccanismi di elaborazione ha portato ad uno sviluppo dei Centri Elaborazione Dati dell'amministrazione finanziaria potenziando l'infrastruttura di rete al fine di fornire alle sedi periferiche della Amministrazione Finanziaria e della Guardia di Finanza i dati di tutti i contribuenti. Ad oggi il sistema informativo dell'Anagrafe Tributaria è stato esteso nell'ottica di fornire al cittadino un sistema dallo stesso fruibile per una maggiore interconnessione e collaborazione tra cittadini e Amministrazioni dello stato.

Le funzioni

Il compito dell'anagrafe tributaria è quello di raccogliere e ordinare su scala nazionale i dati e le notizie che assumono rilevanza ai fini tributari, risultanti dalle dichiarazioni dei redditi, dalle denunce presentate agli uffici dell'amministrazione finanziaria ed ancora i dati e le notizie risultanti dagli accertamenti di imposta.

I dati e le notizie raccolti dalla Anagrafe tributaria vengono catalogati ed inviati agli organi dipendenti dal Ministero delle Finanze ai fini di effettuare i controlli e gli accertamenti per la corretta applicazione dei tributi al fine di valutare la capacità contributiva dei cittadini.

La raccolta dei dati dell'anagrafe tributaria forma la base per uno studio della fenomenologia fiscale dello Stato.

Iscrizione – Il codice fiscale

Sono iscritte all'Anagrafe Tributaria:

• le persone fisiche;

• le persone giuridiche;

• le società;

• le associazioni;

• le organizzazioni senza personalità giuridica.

I soggetti iscritti all'anagrafe tributaria sono codificati per mezzo del numero di codice fiscale.

Il codice fiscale viene attribuito:

• su richiesta del soggetto obbligato;

• d'ufficio, se l'amministrazione finanziaria dispone dei necessari elementi di identificazione.

La domanda di attribuzione del codice fiscale, sottoscritta dal richiedente, viene redatta in carta libera ed in conformità di un modello stabilito con decreto del Ministero delle Finanze e deve indicare:

Per le persone fisiche

Il cognome ed il nome;

il luogo e la data di nascita;

il domicilio fiscale

Per i soggetti diversi dalle persone fisiche

La denominazione;

la ragione sociale o la ditta;

il domicilio fiscale

Per le associazioni e le altre organizzazioni senza personalità giuridica

La denominazione;

la ragione sociale o la ditta;

il domicilio fiscale;

Il cognome ed il nome del rappresentante;

il luogo e la data di nascita del rappresentante;

il domicilio fiscale del rappresentante

Se il codice fiscale viene attribuito d'ufficio l'amministrazione finanziaria provvederà all'opportuna comunicazione. Il soggetto a cui viene attribuito il codice fiscale dovrà verificare l'esattezza di tutti i dati identificativi e, nel caso rilevasse degli errori o dei dati mancanti, dovrà presentare una domanda entro sei mesi dal ricevimento della comunicazione, ove richiederà l'integrazione o la correzione dei dati.

Può altresì accadere che uno stesso soggetto riceva più di una comunicazione di codice fiscale. In tale fattispecie il codice fiscale rilevante sarà quello comunicato in data più recente.

Atti nei quali deve essere indicato il codice fiscale (art. 6 DPR 605/73 e succ.mod.)

Fatture, e documenti fiscali equipollenti emessi ai fini dell'ottemperanza delle norme relative all'IVA

Atti e contratti da registrare in termine fisso o in caso d'uso

Atti degli organi giurisdizionali (anche relativi al difensore)

Comunicazioni allo schedario generale dei titoli azionari

Dichiarazioni dei redditi – Modello Unico PF,PG,SP

Dichiarazioni relative alle imposte e tributi comunali

Dichiarazioni relative ai sostituti di imposta e i certificati attestanti le ritenute alla fonte operate dagli stessi

Modelli F24 per i pagamenti di imposte, tasse e contributi a qualsiasi titolo

Modelli F23 per i pagamenti di imposte, tasse e contributi a qualsiasi titolo

Atti e comunicazioni da inviare alla Agenzia delle Entrate

Domande e note di voltura catastale

Dichiarazioni ai fini dell'Imposta sul Valore Aggiunto

Note di trascrizione, iscrizione ed annotazione da presentare alle Conservatorie dei Registri Immobiliari

Domande per autorizzazione alla produzione e al commercio di medicinali, alimenti per la prima infanzia, prodotti dietetici, prodotti chimici usati in campo medico,preparati galenici, presidi medico-chirurgici

Domande per l'autorizzazione all'esercizio di stabilimenti di acque termali e minerali, fabbriche di acque gassate e bibite analcoliche, autorizzazione all'esercizio di stabilimenti balneari, cure idropiniche, idroterapiche o fisiche

Domande per le licenze di pubblico esercizio

Domande per le licenze di arti tipografiche, litografiche o fotografiche

Domande per le licenze di investigazioni o ricerche per la raccolta di informazioni per conto di privati

Domande per licenze di esercizio di rimessa degli autoveicoli o di vetture

Domande per licenze di produzione,commercio e mediazione di oggetti e metalli preziosi

Domande per concessioni di aree pubbliche

Domande per concessione di permesso per la ricerca mineraria

Domande per le autorizzazioni per la ricerca estrazione ed utilizzazione delle acque sotterranee

Domande per licenze autorizzazioni e concessioni per i servizi di autotrasporto di merci, per servizi pubblici automobilistici per viaggiatori, pacchi, bagagli e pacchi agricoli

Domande per concessioni e all'apertura di scuole non statali

Domande alle amministrazioni statali e locali per la concessione di contributi ed agevolazioni

Domande per altre autorizzazioni, concessioni e licenze che i Ministeri hanno facoltà di indicare con proprio decreto

Immatricolazione e reimmatricolazione di autoveicoli e motoveicoli

Denunce di inizio attività presentate allo sportello unico comunale per l'edilizia

Permessi di costruire ed ogni altro atto di assenso in qualunque modo denominato in materia di attività edilizia

Domande di iscrizione,variazione e cancellazione degli atti della Camera di Commercio I.A.A.

Domande di iscrizione,variazione e cancellazione degli atti del Registro delle Imprese

Domande di iscrizione,variazione e cancellazione degli atti dell'Albo delle Imprese Artigiane

Domande di iscrizione e note di trascrizione di atti costitutivi,traslativi o estintivi della proprietà o di altri diritti reali di godimento nonché dichiarazioni di armatore , concernenti navi,galleggianti e unità di diporto, o quote di essi,soggette ad iscrizione nei registri tenuti dagli uffici marittimi o dagli uffici della motorizzazione civile,sez. nautica

Domande di iscrizione di aeromobili nel registro aeronautico nazionale, nonché dichiarazioni di esercente di aeromobili soggette a trascrizione nei registri tenuti dal direttore di aeroporto competente

Domande di iscrizione ,variazione e cancellazione negli albi,registri elenchi e istituti per l'esercizio di attività professionali e di altre attività di lavoro autonomo,relativamente a soggetti che esercitano l'attività

Atti emessi da uffici pubblici riguardanti le concessioni,autorizzazioni e licenze relativamente ai soggetti beneficiari

Mandati ordini ed altri titoli di spesa emessi dalle amministrazioni statali o da altri enti pubblici per il pagamento di obbligazioni derivanti da rapporto di lavoro dipendente anche di quiescenza,relativamente al beneficiario della spesa

Contratti di assicurazione

Contratti di somministrazione di energia elettrica, telefonia fissa mobile e satellitare,servizi idrici, del gas

Ricorsi alle commissioni tributarie di ogni grado relativamente ai ricorrenti ed ai rappresentanti in giudizio

Atti o negozi delle società e degli enti di cui all'art. 32 primo comma n. 7 DPR 600/1973 conclusi con i clienti per conto proprio ovvero per conto di terzi riguardanti l'apertura o la chiusura di qualsiasi rapporto continuativo

Comunicazioni all'anagrafe tributaria

Ai più vari livelli, tutti gli enti di diritto pubblico o privato che intrattengono rapporti con soggetti titolari di codice fiscale devono comunicare una serie di dati all'anagrafe tributaria. Le C.C.I.A.A. devono comunicare con cadenza mensile i dati e le notizie contenuti nelle domande di iscrizione variazione e cancellazione ricevute.

Gli uffici pubblici comunicano all'anagrafe tributaria:

Enti comunicanti

Oggetto comunicazione

Termini per la comunicazione

Amministrazioni locali

i dati e le notizie contenute nelle denunce di inizio attività edilizia, permessi di costruire e tutti gli atti in materia di attività edilizia

Entro il 30 giugno di ciascun anno relativamente agli atti dell'anno precedente

Le C.C.I.A.A.

i dati e le notizie contenuti nelle domande di iscrizione variazione e cancellazione ricevute

Ogni mese

Ordini professionali

Iscrizioni variazioni e cancellazioni

Entro il 30 giugno di ciascun anno relativamente alle iscrizioni variazioni e cancellazioni dell'anno precedente

Le aziende, gli istituti, gli enti e le società di assicurazione,di somministrazione di energia elettrica,di servizi di telefonia di servizi idrici e del gas

Dati e notizie relativi ai contratti e i dati catastali identificativi dell'immobile presso cui è stata dichiarata l'utenza

Alla stipula del contratto

Banche, Poste Italiane, Intermediari finanziari, imprese di investimento,organismi di investimento collettivo del risparmio, le società di gestione del risparmio, ogni operatore finanziario

Dati identificativi di ogni soggetto che intrattenga con loro un qualsiasi rapporto o effettui operazioni per conto proprio o per conto di terzi qualsiasi operazione di natura finanziaria ad esclusione di quelle effettuate con bollettino di c/c postale di importo inferiore a 1500 euro

Solo rilevazione e conservazione dei dati

Banche, Poste Italiane, Intermediari finanziari, imprese di investimento,organismi di investimento collettivo del risparmio,le società di gestione del risparmio, ogni operatore finanziario

Dati identificativi di ogni soggetto che intrattenga con loro un qualsiasi rapporto o effettui operazioni per conto proprio o per conto di terzi qualsiasi operazione di natura finanziaria ad esclusione di quelle effettuate con bollettino di c/c postale di importo inferiore a 1500 euro, se le operazioni sono avvenute al di fuori di un rapporto continuativo

Quando si instaura il rapporto

Amministratori di condomini

Ammontare di beni e servizi acquistati dal condominio e i dati identificativi del fornitore

Quadro AC della dichiarazione dei redditi dell'amministratore entro la scadenza dei termini di dichiarazione

Le imprese gli intermediari e tutti gli altri operatori del settore delle assicurazioni

L'ammontare delle somme liquidate a qualsiasi titolo e i dati del percipiente

In via telematica al momento della erogazione

Le informazioni comunicate all'anagrafe tributaria sono utilizzate oltre che per i controlli delle dichiarazioni dei contribuenti anche per l'attività connessa alla riscossione mediante ruolo;

L'autorità giudiziaria, l'Ufficio italiano dei cambi, il Capo della polizia - direttore generale della pubblica sicurezza, i questori e il direttore della Direzione investigativa antimafia, il comandante del Nucleo speciale di polizia valutaria della Guardia di finanza utilizzano le informazioni acquisite dall'anagrafe tributaria per l'acquisizione delle prove o ai fini di prova nel corso di un procedimento penale ai fini delle indagini preliminari e dell'esercizio delle funzioni di cui all'articolo 371 bis del codice di procedura penale.

I questionari

Stante quanto nella tabella precedente, tra i poteri dell'anagrafe tributaria vi è anche quello di richiedere informazioni e notizie tramite l'invio di questionari a qualsiasi soggetto a mezzo raccomandata con avviso di ricevimento. Gli scopi ai quali è preposto l'utilizzo dei questionari sono di varia natura e funzionalità:

- acquisire o verificare gli elementi di identificazione necessari per l'attribuzione del numero di codice fiscale;

- acquisire i dati utili per l'identificazione di un soggetto;

- acquisire dati e informazioni per l'accertamento dei tributi e dei contributi.

L'anagrafe tributaria può acquisire dati e notizie riguardanti la capacità contributiva dei contribuenti dai Comuni per le persone fisiche residenti nei propri territori.

L'iniziativa può essere dello stesso Comune che potrà segnalare i dati all'anagrafe tributaria sia relativi a persone fisiche che a soggetti diversi dalle persone fisiche.

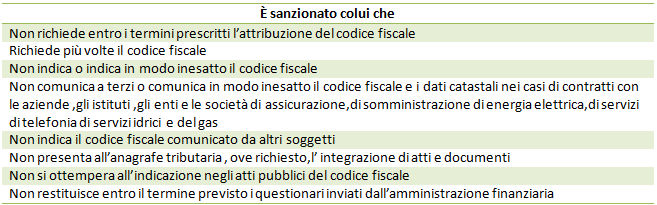

Le sanzioni

Per la mancata applicazioni delle norme sull'anagrafe tributaria è applicata una sanzione che varia dai 103,29 euro a 2065,82 euro. Le sanzioni vengono irrogate dagli uffici delle entrate e dalle conservatorie degli uffici immobiliari.

Riferimenti

Normativi:

D.L. 6 luglio 2011, n. 98

Agenzia delle Entrate, Provvedimento 2 ottobre 2006

Legge 2 dicembre 2005, n. 248

D.L. 30 settembre 2005, n. 203

Agenzia delle Entrate, Provvedimento 19 giugno 2002

Agenzia delle Entrate, Provvedimento 5 marzo 2002

Agenzia delle Entrate, Provvedimento 9 luglio 2001

D.M. 28 dicembre 1987, n. 539

D.P.R. 2 novembre 1976, n. 784

D.P.R. 29 settembre 1973, n. 605

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.