L'operazione straordinaria della fusione è l'operazione con la quale una sola società sostituisce una pluralità di società. Si configura tendenzialmente quale mezzo di sviluppo di tipo “esterno” delle dimensioni dell'impresa. Lo sviluppo può essere interno se volto all'accrescimento ad esempio dell'organizzazione produttiva, amministrativa, di ricerca dell'impresa ed invece è detto esterno se si tende ad acquisire maggiori dimensioni attraverso operazioni agglomeranti una o più imprese anche con la creazione di nuovi organismi economici. La fusione, codificata dal codice civile dagli articoli 2501-2505 quater, può eseguirsi mediante costituzione di una nuova società o mediante incorporazione di una o più società. Nel primo caso si parla di fusione propria o fusione per unione, nel secondo caso si parla di fusione per incorporazione.

Aspetti di carattere generale e civilistici

La fusione è l'operazione con la quale una sola società sostituisce una pluralità di società. Le principali motivazioni economico aziendali che inducono i soggetti giuridici a porre in essere una operazione di fusione sono diverse e possono essere riassunte in:

accrescimento delle dimensioni aziendali;- aumento della produttività: esercitando economie di scala, o cercando una maggiore efficienza tecnico-economica con lo sfruttamento e l'utilizzo ottimale di impianti industriali o con l'integrazione di due o più fasi produttive , ecc;

amministrative: riduzione dei costi di amministrazione, produzione e vendita,

commerciali: aumento della competitività nei mercati riduzione della concorrenza e ottenimento di posizioni oligopolistiche; ampliamento della gamma di prodotti , miglioramento della posizione contrattuale o delle possibilità in tema di pubblicità e tecniche di commercializzazione,

tecnologiche: acquisizione di know how, brevetti, licenze,

finanziarie: aumento della capacità di credito sul mercato; maggiore efficienza nell'accesso ai mercati finanziari ed al credito in generale.

La fusione, codificata dal codice civile dagli artt. 2501-2505 quater, può eseguirsi mediante costituzione di una nuova società o mediante incorporazione di una o più società. Nel primo caso si parla di fusione propria o fusione per unione, nel secondo caso si parla di fusione per incorporazione.

Con le fusioni proprie le società coinvolte nell'operazione si estinguono dando vita ad un soggetto economico e giuridico di nuova costituzione. Si tratta di operazioni mediante le quali due o più società (società fuse) trasferiscono l'intero patrimonio attivo e passivo in capo ad una nuova società (società risultante). Nelle fusioni per incorporazione una società (o più società) (società incorporata) trasferisce l'intero patrimonio attivo e passivo in capo ad una società preesistente (società incorporante). A sua volta le operazioni di fusione per incorporazione si suddividono in:

Fusioni per incorporazione Dirette

La società incorporante conserva la propria soggettività giuridica; la società incorporata non si estingue essendo gli interessi pregressi tutelati dal nuovo soggetto nato dalla fusione. Le quote o le azioni della incorporata vengono annullate e in sostituzione vengono assegnate ai soci azioni o quote delle società incorporanti nella misura determinata in base al rapporto di cambio

Fusioni per incorporazioni Inverse

se la società partecipata incorpora la società partecipante. I soci della partecipante ricevono azioni della società partecipata ; viene annullato il patrimonio della partecipante

Fusioni per incorporazioni Anomale

nel caso di partecipazione totalitaria; nel patrimonio della società incorporante si sostituiscono alle azioni o quote dell'incorporata le attività e le passività di quest'ultima

Fusione a seguito di acquisizione con indebitamento (leverage buy out)

Acquisizione di una società mediante la costituzione di una newco sprovvista di mezzi propri; la newco acquista il capitale della società utilizzando il credito concessole da istituti di credito o altri finanziatori garantito dal patrimonio della medesima. Al termine si ha l'incorporazione della società nella newco.

Una ulteriore suddivisione delle operazioni di fusione può essere effettuata in base al tipo di società che partecipano alla fusione:

Si avrà così:

la fusione omogenea se l'operazione avviene tra società dello stesso tipo (es. tra società di capitali, tra società di persone, ecc);

la fusione eterogenea (es. tra società di capitali e società di persone);

la fusione eterogenea “trasformativa” che implica la trasformazione del soggetto incorporato o fuso (fusioni tra società lucrative e società consortili, tra società lucrative e società cooperative, tra società ed enti diversi dalle società).

A tal proposito ai sensi degli artt. 2500 septies e ss. c.c. e secondo la massima n. 52 Consiglio Notarile Milano del 19 novembre 2004, è “legittima la combinazione del procedimento di fusione (o scissione) con quello di trasformazione eterogenea a condizione che, nell'ambito del procedimento complesso che in tal modo si pone in essere, sia verificata la ricorrenza dei presupposti e sia data puntuale esecuzione agli adempimenti pubblicitari stabiliti tanto per la trasformazione quanto per la fusione (o scissione)”.

Fusione di cooperative

Nell'ambito delle operazioni di fusione eterogenea trasformativa sono vietate tutte quelle operazioni con le quali si produrrebbero i medesimi effetti di una trasformazione vietata, come, ad esempio, l'incorporazione in una società lucrativa di una cooperativa a mutualità prevalente (art. 2545 decies, 1° comma, c.c.) o l'apporto, a favore di una società, di parte del patrimonio di una associazione che abbia ricevuto contributi pubblici (art. 2500 octies, 3° comma, c.c.).

In questa ottica è interessante rilevare l'ammissibilità delle operazioni straordinarie che riguardano le società cooperative ed in particolare:

la fusione tra una società cooperativa e una società lucrativa è ammessa quando la società che risulta dall'operazione ha scopo cooperativo;

la fusione tra una società cooperativa e una società lucrativa è ammessa se la società risultante dall'operazione ha scopo di lucro ma la società cooperativa non è "a mutualità prevalente”.

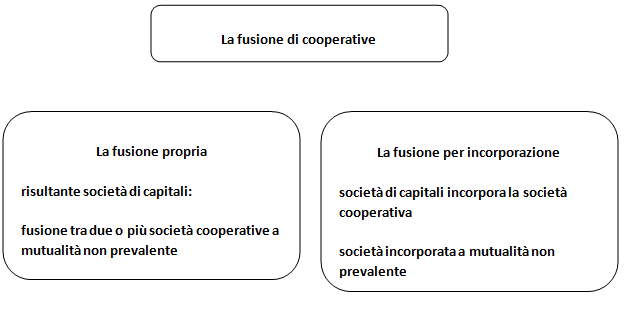

L'applicazione dell'istituto della fusione alle società cooperative presenta delle peculiari diversità rispetto a quello delle società ordinarie. Il mondo giuridico delle cooperative è un mondo governato da alcuni principi che sono all'opposto dei principi che reggono tutte le altre società; ci si riferisce in particolar modo alla mutualità, al capitale sociale che può essere frazionato in quote o azioni a seconda del modello giuridico adottato e al sistema di determinazione dei voti spettanti ai soci: non in base al capitale sottoscritto e versato bensì in base al socio come unità e al numero dei voti spettanti al medesimo. In merito all'applicazione delle regole per la fusione fra società cooperative si evidenzia che il nuovo art. 2545-nonies, in tema di modificazioni dell'atto costitutivo, prevede che la fusione di società cooperative è disciplinata dalle disposizioni previste in materia di fusione delle società (titolo V, capo X, sezione II del libro V del codice civile, artt. 2501 - 2505-quater). Le cooperative potranno, pertanto, effettuare operazioni di fusione per unione e operazioni di fusione per incorporazione. Se alla fusione partecipano cooperative costituite secondo il modello Spa si rende necessaria la relazione degli esperti (art. 2501-sexies) in merito alla conguità del rapporto di cambio delle azioni. La disposizione dell'art. 2501-sexies viene derogata in base al disposto dell'art. 2505-quater solo se alla fusione partecipano esclusivamente cooperative costituite secondo il modello Srl con il consenso di tutti i soci delle cooperative partecipanti alla fusione. A decorrere dal 1° gennaio 2004 le cooperative che possono trasformarsi in società di capitali possono accedere anche alla fusione eterogenea. Se dalla fusione risulterà una società di capitali o se l'incorporante è una società di capitali, potranno partecipare alle operazioni di fusione soltanto le cooperative diverse (non a mutualità prevalente)previo obbligo di devoluzione del patrimonio netto (parte di esso), come meglio precisato per le operazioni di trasformazione, ai fondi mutualistici.

È ammessa come in passato la fusione di due o più società cooperative a mutualità prevalente. In passato quindi era ammessa la fusione tra società cooperative ma non quella tra società cooperative e società lucrative per via del divieto di trasformazione da società cooperativa a società lucrativa disposto dall'art. 14 della legge 127/1991. La riforma societaria ha espressamente previsto la trasformazione di società di capitali in società cooperative (art. 2500-septies c.c.)

e pertanto rilevando la possibilità di esercitare operazioni di trasformazione prodromiche alla fusione. Ai sensi dell'art. 2545-decies c.c. le cooperative a mutualità non prevalente

possono trasformarsi in società di capitali, di persone o consorzi, previo aver operato gli obblighi di revisione di cui all'art 2545-undecies c.c.; le società cooperative a mutualità prevalente non possono trasformarsi per via dei benefici connessi alla permanenza dello scopo mutualistico sempreché non vengano eliminate le previsioni statutarie (art. 2514 c.c.). In caso di trasformazione l'art. 2545 undecies c.c. prevede la devoluzione del valore effettivo del patrimonio dedotti il capitale versato e rivalutato e i dividendi non ancora distribuiti, eventualmente aumentato fino a concorrenza dell'ammontare minimo del capitale della nuova società, ai fondi mutualistici per la promozione e lo sviluppo della cooperazione.

Il procedimento di fusione

Il progetto di fusione

L'organo amministrativo delle società partecipanti alla fusione deve redigere il progetto di fusione nel quale si illustra, per ciascuna società, il contenuto , le motivazioni e le modalità dell'operazione di fusione proposta. Sulla base del progetto di fusione i soci esprimeranno il loro parere all'operazione. Nelle società ove è operante un Consiglio di Amministrazione il progetto deve essere oggetto di delibera specifica.

CONTENUTO DEL PROGETTO DI FUSIONE

1) tipo, denominazione o ragione sociale, sede delle società partecipanti alla fusione;

2) atto costitutivo della nuova società risultante o della società incorporante (ed eventuali modifiche apportate dalla fusione);

3) rapporto di cambio delle azioni o quote e l'eventuale conguaglio in denaro;

4) modalità di assegnazione delle azioni o quote della società risultante dalla fusione o incorporante

5) data a decorrere dalla quale le azioni o quote della società risultante dalla fusione o incorporante, partecipano agli utili

6) data a decorrere dalla quale le operazioni delle società partecipanti alla fusione sono imputate al bilancio della società che risulta dalla fusione o di quella incorporante

7) trattamento riservato a particolari categorie di soci (es:modifica delle categorie di azioni)

8) vantaggi particolari cui spetta l'amministrazione delle società partecipanti alla fusione

Il progetto di fusione deve essere depositato per l'iscrizione al Registro delle Imprese almeno trenta giorni prima della data fissata per la decisione di fusione; se non partecipano società azionarie il progetto può essere depositato 15 giorni prima della data fissata per la decisione di fusione. In ogni caso i soci possono rinunciare al termine con consenso unanime.

DEPOSITO DEL PROGETTO DI FUSIONE

1) Modulo di modifica S 2 trasmesso secondo le modalità di Comunicazione Unica in via telematica

2) Progetto di fusione in bollo datato e firmato in originale dai membri dell'organo amministrativo; è possibile presentare un unico progetto di fusione sottoscritto dai membri dell'organo amministrativo di tutte le società partecipanti. (In tal modo si deposita un unico originale presso uno dei competenti uffici del registro delle imprese, presso gli altri uffici si depositerà una fotocopia del progetto indicando sulle note del modello S2 gli estremi del deposito già avvenuto)

3) atto costitutivo della società risultante o della incorporante;

La situazione patrimoniale L'organo amministrativo di tutte le società partecipanti alla fusione deve redigere una situazione patrimoniale della propria società. Consiste nella redazione del “Bilancio Straordinario di Fusione”. La situazione patrimoniale deve riferirsi ad una data non anteriore di 120 giorni dal deposito del progetto di fusione nella sede della società. La situazione patrimoniale può essere sostituita dal bilancio di esercizio se questo è stato chiuso non oltre sei mesi prima del giorno del deposito del progetto nella sede della società. La situazione patrimoniale deve essere redatta con l'osservanza delle norme che regolano il bilancio di esercizio. Oltre allo stato patrimoniale va redatto il conto economico e la nota integrativa. Deve pertanto rendere conto delle seguenti informazioni: - relative al rapporto di cambio tra le azioni o quote; - relative agli elementi necessari per esercitare un consapevole diritto di opposizione da parte dei creditori; - relative agli elementi volti a determinare il capitale della società incorporante o della risultante dalla fusione.

Relazione dell'Organo Amministrativo L'organo amministrativo di ciascuna delle società partecipanti deve redigere e sottoscrivere una relazione che illustri e giustifichi il progetto di fusione, i criteri adottati da ciascuna società per la valutazione dei patrimoni, le modalità di determinazione del rapporto di cambio la motivazione dei metodi impiegati e le eventuali difficoltà di valutazione. Essa ha quindi una funzione informativa per i soci e per i terzi. I soci non possono rinunciare alla relazione neanche all'unanimità avendo la relazione finalità di informazione anche per i creditori.

Il decreto legislativo n. 123 del 22 giugno 2012 apporta alcune novità e semplificazioni per le operazioni di fusione e di scissione societaria che riducono notevolmente gli oneri amministrativi , di pubblicazione e di documentazione che gravavano precedentemente sulla società.

Procedura precedente il decreto legislativo n.123

Procedura dopo il decreto n.123

Progetto di fusione

Inderogabilmente pubblicato sul Registro delle Imprese

Può essere pubblicato sul sito internet delle società coinvolte nell'operazione «con modalità atte a garantire la sicurezza del sito, l'autenticità dei documenti e la certezza della data di pubblicazione»

Situazione patrimoniale

Redazione situazione patrimoniale delle società partecipanti

Rinuncia con il consenso unanime dei soci delle società partecipanti all'operazione di fusione,

a redigere la situazione patrimoniale.

Comunicazioni all'assemblea

segnalazione ai soci e all'organo amministrativo delle società partecipanti alla fusione,da parte dell'organo amministrativo delle società partecipanti alle operazioni di merger o di demerger,le modifiche rilevanti degli elementi dell'attivo e del passivo eventualmente intervenute tra la data di elaborazione del progetto di fusione

e la data dell'assemblea nella quale deve essere deliberato il progetto di fusione

Comunicazioni ai soci

Obbligo di mettere a disposizione dei soci nella sede legale i documenti connessi con la fusione

se tali documenti siano stati pubblicati nel sito della società

esonero dall'obbligo di mettere a disposizione dei soci nella sede legale i documenti connessi con la fusione

se tali documenti siano stati pubblicati nel sito della società

Il rapporto di cambio L'organo amministrativo di tutte le società operanti la fusione deve determinare il rapporto di cambio delle azioni o delle quote delle società che partecipano all'operazione. Il rapporto di cambio è fissato dall'organo amministrativo in modo da esprimere il numero di nuove azioni o quote della società incorporante da attribuire ai soci delle società incorporatele cui azioni o quote saranno annullate per effetto dell'operazione di fusione. Il concambio non può essere determinato in termini meramente matematici potendo considerarsi oltre al rapporto del valore del patrimonio delle società partecipanti anche le prospettive future delle società, il valore di mercato delle azioni gli specifici interessi delle parti coinvolte. La disciplina sulle fusioni oltre al cambio di azioni e quote permette la possibilità di attribuire ai singoli soci un conguaglio in denaro, fissando i rapporti di cambio con semplici operazioni aritmetiche e gestendo i resti con operazioni di conguaglio in denaro. Tale conguaglio non può comunque superare il 10% del valore nominale delle azioni o delle quote assegnate. L'ammontare del conguaglio deve essere espressamente indicato nel progetto di fusione. Vi sono alcune fattispecie di compagine societaria ove esiste una proporzionalità tra i soci nell'ambito delle società interessate ad un'operazione di fusione: si tratta delle fusioni proporzionali ove i soci della società incorporante e della incorporata sono gli stessi e detentori di quote o azioni in misura proporzionale tra le società partecipanti, ovvero delle fusioni totalitarie ove la società incorporante possiede il controllo totalitario dell'incorporata e nelle fusioni inverse ove l'incorporata controlla totalmente la incorporante. In questi casi i soci, qualunque sia il valore assegnato ai patrimoni delle società, non ricevono alcun effetto dannoso. Per ciascuna società partecipante all'operazione deve essere redatto a cura di esperti indipendenti una relazione avente ad oggetto un giudizio sulla congruità dei rapporti di cambio predisposti da ciascuna società coinvolta nell'operazione. Se alla fusione partecipano società di persone o S.r.l. i soci e i possessori di strumenti finanziari con diritto di voto possono rinunciare con voto unanime alla relazione degli esperti. Gli esperti sono nominati dal Tribunale nella cui circoscrizione la società risultante dalla fusione o incorporante avrà sede se essa è S.p.A. o S.A.P.A. Ovviamente anche la Cooperativa che segue le regole della S.p.A. dovrà seguire il dettato suscritto. Negli altri casi gli esperti sono nominati dalle società partecipanti la fusione. Possono essere nominati o scelti esperti Revisori Legali dei Conti o una società di revisione.

Nel caso di fusioni

nelle quali sia coinvolta anche una sola società cooperativa a mutualità non prevalente trova sempre applicazione il disposto dell'art

. 2501-sexies

cod. civ., disciplinante la relazione degli esperti sulla congruità del rapporto di cambio. (Massima Commissione Societaria Triveneto)

Essendo la relazione degli esperti volta a verificare la congruità del rapporto di cambio proposto dagli amministratori in relazione ai patrimoni delle società coinvolte, l'obbligatorietà non è applicabile alle cooperative con mutualità prevalente. Infatti per tali cooperative, non esistendo diritti dei soci sul patrimonio sociale e sulle riserve divisibili,non è necessario redigere la relazione degli esperti. Il rapporto di cambio deve essere determinato alla pari, attribuendo cioè a ciascun socio una partecipazione di valore nominale identico a quello della partecipazione precedentemente detenuta.

Contenuto della relazione degli esperti

Il metodo o i metodi seguiti per la determinazione del rapporto di cambio

Le eventuali cause che rendono difficoltoso la valutazione del rapporto di cambio

Il parere sull'adeguatezza del metodo o dei metodi adottati

Gli esperti scelti o nominati sono responsabili dei danni eventualmente causati con il comportamento proprio o dei propri collaboratori ai

soci, ai creditori e alle stesse società. In caso di fusione eterogenea con società di capitali è necessaria la redazione di una relazione di stima avente ad oggetto il patrimonio della società non di capitali. Essa è redatta dagli esperti incaricati di redigere la relazione sulla congruità del rapporto di cambio.

La decisione in ordine alla fusione

La fusione va deliberata da ciascuna delle società partecipanti mediante l'approvazione del progetto di fusione, tra il deposito del progetto di fusione e la data fissata per la decisione deve intercorrere almeno 30 giorni. Il termine è di quindici giorni se alla fusione partecipano solo società non azionarie. I soci possono rinunciare a tale termine, all'unanimità, in quanto il termine è posto per tutelare i loro interessi.

L'organo amministrativo di ciascuna società partecipante oltre alla convocazione dell'assemblea straordinaria per la decisione in merito alla fusione deve depositare presso la sede sociale una serie di documenti: - la propria relazione alla fusione, - la relazione degli esperti, - le situazioni patrimoniali, - i bilanci degli ultimi tre esercizi con le relazioni proprie e dell'organo di controllo contabile. Tali documenti devono essere depositati presso le sedi di tutte le società partecipanti durante i trenta giorni che precedono la decisione di fusione e fino a che la fusione sia decisa. Anche se non obbligatorio, è opportuno dare comunicazione dell'intenzione di procedere alla fusione a tutti i creditori. È altresì opportuno inviare la richiesta di consenso perché l'eventuale dichiarazione di consenso preclude la possibilità di opposizione. La fusione viene decisa dai soci di ciascuna società partecipante mediante l'approvazione del relativo progetto nei termini. La delibera assembleare deve avere come oggetto l'approvazione del progetto di fusione; l'assemblea non può effettuare cambiamenti sul progetto di fusione, essa può solo approvare o non approvare il progetto. La delibera assembleare deve indicare le condizioni e le modalità di esecuzione dell'operazione e contenere la delega agli amministratori per la stipula dell'atto di fusione. La decisione in ordine alla fusione va depositata per l'iscrizione al registro delle imprese territorialmente competente a cura del notaio rogante entro trenta giorni della decisione stessa. La fusione può essere attuata solo dopo che siano decorsi due mesi dall'ultima delle iscrizioni previste dall'art. 2502-bis del codice civile. Il termine è ridotto alla metà se non partecipano società azionarie. Durante tale termine i creditori delle società partecipanti possono opporsi all'operazione mediante istanza fatta al Tribunale competente in base alla sede sociale della società deliberante. Il dissenso viene portato a conoscenza con atto di notifica di opposizione tramite ufficiale giudiziario. La facoltà di opporsi all'operazione è riconosciuta ai titolari di crediti accesi prima del deposito del progetto di fusione al Registro delle Imprese. I creditori titolari di un credito sorto successivamente al deposito del progetto di fusione non hanno diritto di opporsi. L'art. 2503 del codice civile consente di anticipare l'attuazione della fusione (2 mesi dall'ultima delle iscrizioni) nelle seguenti ipotesi: - ricorre il consenso di tutti i creditori aventi titolo di opposizione; - ricorre il pagamento dei fornitori che non hanno prestato il consenso; - ricorre il deposito presso un istituto di credito delle somme equivalenti al totale dei debiti. Qualora ricorrano le ipotesi suddette la società deve depositare al Registro delle Imprese (alternativamente rispetto alle ipotesi ricorrenti): - il dettaglio dei creditori legittimati all'opposizione, - la dichiarazione degli amministratori e dei sindaci che attesti la reale consistenza dei creditori, - le dichiarazioni di consenso dei creditori, - le ricevute dei pagamenti effettuati, - l'indicazione dell'Istituto di credito presso cui sono depositate le somme a garanzia dei creditori. Il nuovo testo normativo esonera dall'obbligo di mettere a disposizione dei soci presso la sede legale i documenti connessi con la fusione o la scissione qualora tali documenti siano stati pubblicati nel sito internet della società. A questo proposito, la norma non ripete le prescrizioni su sicurezza del sito, autenticità del documento e certezza della data dettate invece, come sopra detto, per il progetto di fusione/scissione. Inoltre, quando il socio vi consente, le copie dei predetti documenti depositati presso la sede sociale gli possono essere trasmesse per posta elettronica; anzi, la società non è tenuta a fornire copia dei documenti quando questi siano disponibili sul sito internet della società e se ne possa effettuare liberamente il download.

Effetti per i lavoratori dipendenti

L'organo amministrativo di ciascuna delle società partecipanti alla fusione che abbia nel proprio organico più di 15 lavoratori dipendenti deve comunicare, nei termini di 25 giorni prima del perfezionamento dell'atto, in forma scritta alle rappresentanze sindacali e alle rispettive associazioni di categoria i termini e i motivi dell'operazione. Nel termine di sette giorni le rappresentanze sindacali devono richiedere in forma scritta l'avviamento di una consultazione sindacale per l'esame congiunto dell'operazione con i soggetti richiedenti.

Gli aspetti contabili della fusione

Il principio contabile OIC 4 detta quali sono i documenti contabili caratteristici del procedimento di fusione: - situazione patrimoniale riferita ad una data non anteriore di oltre centoventi giorni al giorno in cui il progetto di fusione è depositato presso la sede della società (art. 2501-quater del codice civile). In alternativa, tale situazione patrimoniale può essere sostituita dal bilancio dell'ultimo esercizio, se questo è stato chiuso non oltre sei mesi prima del deposito del progetto di fusione nella sede della società; - documenti contabili ed extracontabili necessari per la determinazione del rapporto di cambio; - bilanci e situazioni contabili di chiusura della società incorporata o fusa; - primo bilancio successivo alla fusione (art. 2504-bis del codice civile), ossia bilancio di apertura; - primo bilancio d'esercizio successivo alla fusione.

Le situazioni patrimoniali

Situazione patrimoniale

Termini

Redazione a cura di

Scopo

Situazione patrimoniale iniziale

Non oltre 120 giorni dal deposito del progetto di fusione nelle sedi delle società partecipanti alla fusione. Se bilancio di esercizio 6 mesi

Tutte le società partecipanti alla fusione

aggiornare i saldi dei conti dell'ultimo bilancio di esercizio.

Situazione contabile di chiusura

Data di efficacia della fusione (retrodatazione contabile: limite

bilancio di chiusura dell'esercizio antecedente a quello in cui avviene la fusione

Società incorporate o fuse

La determinazione del patrimonio e del reddito al momento della fusione

Situazione contabile di apertura

Data di efficacia della fusione (retrodatazione contabile: limite

bilancio di apertura dell'esercizio in cui avviene la fusione

La società incorporante o risultante dalla fusione

La prima situazione patrimoniale da redigere è quella dettata dall'art 2501 – quater del codice civile. Tale situazione patrimoniale è punto di riferimento alla fusione. La situazione patrimoniale, riferita ad una data non anteriore di oltre centoventi giorni al giorno in cui il progetto di fusione viene depositato nella sede delle società partecipanti alla fusione. Tale termine può essere esteso a sei mesi qualora si utilizzi, quale situazione contabile il bilancio dell'ultimo esercizio. La redazione della situazione patrimoniale deve avvenire con l'osservanza delle norme sul bilancio di esercizio per cui la situazione patrimoniale altri non è che un Bilancio Straordinario con natura di bilancio infrannuale ordinario. La straordinarietà è nel fatto che viene redatto in un momento diverso della chiusura dell'esercizio e non per particolari criteri di valutazione da adottare. Tale bilancio ha la funzione di aggiornare i saldi dei conti dell'ultimo bilancio di esercizio. Va predisposto quindi un bilancio diretto ai soci, ai creditori sociali e ai terzi interessati. Tale bilancio sarà costituito dallo Stato Patrimoniale e dal Conto Economico. Pur nel silenzio del legislatore il principio contabile OIC n.4 raccomanda la presentazione della nota integrativa.

Il bilancio di chiusura delle società incorporate o fuse hanno la loro giustificazione nelle norme tributarie in termini di dichiarazione dei redditi. Il bilancio di chiusura è composto dallo Stato Patrimoniale e dal conto economico, viene redatto secondo i criteri propri di quello di esercizio e fa riferimento al periodo che intercorre tra la data dell'ultimo bilancio e la data di effetto della fusione. Lo scopo è quindi quello di determinare il patrimonio e il reddito alla data di effetto della fusione. Il bilancio di apertura della società risultante dalla fusione o dalla incorporante rileva lo stato patrimoniale redatto sulla base dei valori evidenziati dal bilancio di chiusura con le eventuali modifiche rese necessarie dall'operazione di fusione. L'incorporante recepisce i bilanci di chiusura e le scritture contabili di fusione per rilevare avanzi o disavanzi da concambio o da annullamento. Tecnicamente il bilancio di apertura è formato dal solo stato patrimoniale senza conto economico ne nota integrativa. Tale bilancio ha solo un'efficacia interna nelle incorporazioni mentre ha anche una valenza esterna nelle fusioni proprie perché corrisponde all'inventario iniziale.

Consolidamento dei dati contabili

Il principio contabile OIC 4 rileva, alla data di effetto della fusione e di unificazione dei patrimoni dell'incorporata e dell'incorporante ovvero delle società fuse nelle fusioni proprie, la necessità di procedere ad una serie di operazioni di tecnica contabile per “consolidare “ i patrimoni delle interessate all'operazione: occorre sostanzialmente eliminare i saldi reciproci dei conti patrimoniali ed economici derivanti da operazioni compiute fra le società interessate prima di quella data. Il procedimento di consolidamento assume diversa ottica nel caso in cui si sia optato per la retrodatazione contabile della fusione. Come precedentemente affermato è possibile, ai fini degli effetti contabili retrodatare l'efficacia dell'atto di fusione. In tal caso occorre individuare la data alla quale gli amministratori delle società partecipanti alla fusione hanno convenuto dare efficacia alla fusione. In presenza o meno di retroattività contabile è necessario procedere al consolidamento dei saldi contabili come segue:

La retroattività contabile

Un aspetto contabile peculiare della fusione è la possibilità concessa alle società di stabilire una data diversa dalla data legale in cui si deposita l'atto di fusione, dalla quale far risalire l'effetto tecnico-contabile ed economico dell'unione dei patrimoni e delle gestioni delle società partecipanti alla fusione. In genere viene scelta la data immediatamente successiva a quella di chiusura dell'ultimo esercizio della società incorporante. Si procede poi al consolidamento dei dati contabili, procedendo ad eliminare i crediti e i debiti reciproci, le poste reciproche dei conti d'ordine, i costi e i ricavi, gli utili e le perdite interne scaturenti da operazioni compiute fra incorporante ed incorporata nel periodo. Altra operazione necessaria, laddove ricorra, è l'eliminazione delle partecipazioni dell'incorporante nella incorporata. Occorre in tal modo rilevare la differenza di annullamento ossia eliminare la differenza tra il valore della partecipazione nella società incorporata e la quota di patrimonio netto contabile della incorporata di competenza dell'incorporante:

Valore di partecipazione annullata - quota di pertinenza nel patrimonio netto dell'incorporata > 0 = disavanzo da annullamento

Valore di partecipazione annullata - quota di pertinenza nel patrimonio netto dell'incorporata < 0 = avanzo da annullamento

In assenza di retroattività contabile le società incorporate o fuse si estinguono alla data di in cui si deposita l'atto di fusione. In caso di fusione propria (per unione) la nuova società rileverà in contabilità le attività e le passività delle partecipanti e il risultato economico ottenuto nel periodo infrannuale, annullando, all'occorrenza, i saldi dei crediti e debiti reciproci; nella fusione per incorporazione l'incorporante elimina le poste di debito e credito reciproco, ma non elimina le poste reddituali derivanti da operazioni intraprese con l'incorporata nel periodo infrannuale in quanto incorporante ed incorporata fino alla data di fusione sono distinte e i ricavi e gli utili figurano nei rispettivi bilanci.

Consolidamento dei saldi contabili (principio contabile OIC 4)

In presenza di retroattività contabile si procede eliminando

In assenza di retroattività contabile nelle fusioni proprie

In assenza di retroattività contabile nelle fusioni per incorporazione, l'incoporante procederà all'eliminazione

i crediti e i debiti reciproci

i crediti e i debiti reciproci

i crediti e i debiti reciproci

le poste reciproche dei conti d'ordine

Eventuale partecipazione nell'incorporata

i costi e i ricavi ,gli utili e le perdite scaturenti dalle operazioni compiute dalle società interessate alla fusione

Saldi accesi al capitale sociale e alle riserve

le partecipazioni detenute dall'incorporante nell'incorporata

i saldi di patrimonio netto dell'incorporata

eventuali dividendi infra-gruppo

I criteri di contabilizzazione

La contabilizzazione degli elementi ricevuti nella fusione per incorporazione o risultanti da una fusione propria può avvenire secondo il criterio dei valori storici ossia quelli iscritti a bilancio dalle società partecipanti oppure secondo il criterio di continuità dei valori storici per l'incorporante e a valori correnti per le società incorporate. La contabilizzazione a valori storici rileva i valori dal bilancio di chiusura delle società partecipanti. Il metodo è utilizzato laddove i soci vogliano condividere i rischi e i benefici nella società risultante dalla fusione attraverso una partecipazione congiunta al suo capitale. Difficilmente può avvenire nelle fusioni per incorporazione. Il principio IFRS 3 prescrive l'iscrizione nella contabilità della società acquirente o incorporante del patrimonio incorporato al suo valore corrente ogniqualvolta una società acquista da un'altra alcuni beni di valore non rilevante rispetto al patrimonio della cedente stessa. La contabilizzazione a valori correnti si basa sulla considerazione che la fusione altri non è che un modo per acquisire il controllo di una impresa o parte di essa. In tale fattispecie si ravvede la fusione per incorporazione ove ai singoli beni della società incorporata va attribuito il valore corrente.

Esempio scritture contabili

Fusione propria

Le società per azioni X e Y effettuano la fusione per unione sotto la ragione sociale di Società Z S.p.A.

società X S.p.A.

capitale sociale

600

diviso in n.300 azioni valore nominale € 2

attività

1000

passività

300

riserve

100

VALUTAZIONE ECONOMICA -WX-

900

situazione patrimoniale della società X

attività

1000

passività

300

C.S.

600

riserve

100

tot.att.

1000

tot a pareggio

1000

società Y S.p.A.

capitale sociale

1000

diviso in n.100 azioni valore nominale € 10

attività

2660

passività

700

riserve

960

VALUTAZIONE ECONOMICA -WY-

2100

situazione patrimoniale della società Y

attività

2660

passività

700

C.S.

1000

riserve

960

tot.att.

2660

tot a pareggio

2660

Le società effettuano la fusione per unione sotto la ragione sociale di Società Z:

società Z S.p.A.

capitale sociale deliberato

2600

diviso in n.2600 azioni da € 1

Calcolo del rapporto di cambio

Il valore economico del complesso unificato della società Z (WZ) è la somma del valore economico della società X (WX) e della società Y (VY)

WZ = WX + WY = 900 + 2.100= 3.000

Si determina ora il valore relativo di ciascuna società rispetto al complesso unificato:

WX /WZ = 900 /3000 = 30%

WY /WZ = 2100 /3000 = 70%

Queste percentuali consentono di ripartire il capitale sociale della società Z, al fine di mantenere inalterati i rapporti di forza in termini di valore effettivo tra i soci della società X e della società Y.

Considerando il capitale sociale della Z ne segue che:

- ai soci della società X spettano 780 azioni, di valore nominale pari a € 1, della società Z (30%)

- ai soci della società Y spettano 1820 azioni, di valore nominale pari a € 1, della società Z (70%)

rapporti di cambio tra nuove e vecchie azioni:

- n. azioni società Z/ n. azioni società X = 780/300 = 26/10

Ai soci della società X spetta 26 azioni della società Z ogni 10 vecchie azioni possedute della società X

- n. azioni società Z/ n. azioni società Y = 1820/100 = 91/5

- ossia 91 azioni di Z ogni 5 vecchie azioni di Y

Situazione patrimoniale della società Z

Dato che si tratta di una fusione per unione la società Z rileverà la contabilità della società X e Y, assicurando la continuità dei valori storici.

aggregazione

attività X

1000

attività Y

2600

Attività Z

3600

passività X

700

passività Y

300

Passività Z

1000

capitale sociale X

600

capitale sociale Y

1000

riserve X

100

riserve Y

960

Capitale netto Z

2660

Pertanto la situazione patrimoniale della società Z si presenta come qui di seguito:

situazione patrimoniale della società Z

attività

3660

passività

1000

C.S.

2600

riserve

60

tot.att.

3660

tot a pareggio

3660

Essendo stato deliberato un capitale sociale pari a 2600€, la differenza rispetto alla sommatoria dei capitali sociali delle società fuse dovrà essere contabilmente prelevata dalle riserve.

Scritture contabili della società Z

In partita doppia si rileverà:

- la costituzione della società - il carico dei saldi contabili delle attività e passività delle società Alfa e Beta

azionisti c/sottoscrizione

a

diversi

2660

rilevato Capitale sociale derivante dalla fusione delle

società X e Y

a

Capitale sociale

2600

a

Riserve

60

diversi

a

diversi

rilevato passaggio attività e passività soc.X

1000

attività

1000

passività

300

azionisti c/sottoscrizione

700

diversi

a

diversi

rilevato passaggio attività e passività soc.Y

2660

attività

2660

passività

700

azionisti c/sottoscrizione

1960

Aspetti fiscali della fusione

Gli aspetti fiscali della fusione sono disciplinati dall'art. 172 del T.U.I.R. La fusione, come la trasformazione e la scissione, presenta i caratteri di operazione fiscalmente neutra. L'operazione non dà luogo, autonomamente alla formazione di una base imponibile. Lo stesso vale anche se si rileva, in fase di fusione, l'esistenza di plusvalenze latenti rispetto ai valori storici delle società fuse o incorporate. Secondo il citato articolo 172 al primo comma la fusione tra più società “non costituisce realizzo, né distribuzione delle plusvalenze e minusvalenze delle società fuse o incorporate, comprese quelle relative alle rimanenze e il valore di avviamento”. La neutralità fiscale denota che la società incorporante o quella risultante dalla fusione mantiene nel proprio bilancio i valori riconosciuti fiscalmente in capo all'incorporata (o incorporate) senza alcuna rilevanza circa le plusvalenze. Un caso di deroga al principio di neutralità si ha quando la fusione avviene per l'incorporazione in un ente non commerciale (nel caso di specie una Fondazione) di una società di capitali. È intervenuta in tal senso la Risoluzione Agenzia delle Entrate n. 102/E del 2009 che sancisce la validità del regime di neutralità solo per i beni della società confluiti nella fondazione imputati alla attività commerciale della fondazione mentre i beni della società imputati alle attività “istituzionali” della fondazione risultano generatori di plusvalenze imponibili e si considerano realizzati al valore normale del bene.

Rilevanza fiscale in caso di avanzi e disavanzi di fusione La scelta delle modalità di contabilizzazione e di determinazione del rapporto di cambio nella operazione di fusione può comportare la generazione delle differenze da fusione. I valori determinati dalle differenze di fusione possono consistere in differenze da concambio o in differenze di annullamento.

Differenze da concambio

Si rilevano quando i valori degli elementi attivi e passivi trasferiti alla società incorporante sono determinati al valore storico mentre l'aumento di capitale sociale a servizio della fusione è determinato sulla base di valori correnti ( a salvaguardia dell'equivalenza tra il valore effettivo delle nuove azioni o quote emesse e il valore effettivo del patrimonio netto incorporato): si ha un disavanzo da concambio se il valore nominale del capitale assegnato ai soci dell'incorporata è superiore al valore contabile del patrimonio netto apportato. È il caso in cui al patrimonio dell'incorporata viene assegnato un plusvalore.

Differenze di annullamento

i generano se l'incorporante possiede una partecipazione nell'incorporata che viene annullata a fronte dell'assorbimento da parte dell'incorporante dell'intero patrimonio netto dell'incorporata (oltre che di tutte le attività e passività):

il disavanzo di annullamento è il maggior costo corrisposto per l'acquisizione di una partecipazione di una società cui corrisponde un implicito plusvalore pagato a titolo di avviamento

l'avanzo di annullamento sopravviene se :

a)

l'incorporante annulla la partecipazione totalitaria che ha un valore contabile inferiore rispetto al patrimonio netto di bilancio dell'incorporata

b)

l'incremento di capitale dell'incorporante o della società risultante dalla fusione è inferiore rispetto al patrimonio netto dell'incorporata o delle società che partecipano alla fusione

In tema degli effetti della fusione l'art. 2504 bis del codice civile dispone che nel primo bilancio successivo alla fusione le attività e le passività vanno iscritte ai valori risultanti dalle scritture contabili alla data di efficacia della fusione medesima. Qualora dalla fusione emergesse un disavanzo lo stesso verrà imputato agli elementi dell'attivo o del passivo delle società partecipanti alla fusione e per la differenza alla voce “avviamento”; se invece emergesse un avanzo lo stesso dovrà essere iscritto in una apposita voce del patrimonio netto o , a previsione di futuri risultati negativi, in una voce dei fondi per rischi ed oneri. L'avanzo e il disavanzo di fusione iscritto in bilancio sia per effetto del rapporto di cambio delle azioni o quote , sia per l'annullamento delle azioni o quote delle società fuse possedute dall'incorporante, non vengono considerati ai fini della determinazione del reddito della società incorporante. I beni ricevuti sono invece valutati in base all'ultimo valore riconosciuto ai fini delle imposte sui redditi.

Trattamento fiscale del disavanzo da concambio o da annullamento da fusione

disavanzo con natura di avviamento o plusvalenza sui beni dell'incorporata

non è possibile effettuare una rivalutazione sui beni dell'incorporata. Fiscalmente non può essere effettuato l'ammortamento sul maggior valore derivante dal disavanzo. Esiste l'obbligo civilistico di operare l'ammortamento sul valore dell'avviamento o sul valore rivalutato del bene. In alternativa all'ammortamento è consentito l'annullamento del disavanzo con una riduzione di una riserva di patrimonio netto

disavanzo con natura di perdita di fusione

si imputa al conto economico ed è indeducibile ai fini fiscali.

Trattamento fiscale dell'avanzo da fusione

avanzo da annullamento di partecipazioni che genera un minor valore attribuibile alle attività o maggior valore attribuibile alle passività dell'incorporata

L'avanzo ha natura di maggior costo corrisposto per l'acquisizione di una riduzione delle voci dell'attivo o un incremento delle voci del passivo : fiscalmente non si hanno né costi né benefici

avanzo da annullamento di partecipazioni avente natura di “badwill”

L'avanzo in tal caso confluisce in un fondo svalutazione e non in una riserva. Non può essere distribuito ai soci o utilizzato per ricostituire i fondi in sospensione di imposta

avanzo da concambio azionario

Confluisce in una riserva di patrimonio netto non tassata al momento della sua formazione. Segue il trattamento fiscale ex art. 47 del T.U.I.R. in caso di distribuzione.

Riallineamento dei valori fiscali di fusione con i valori civilistici nella fusione Il T.U.I.R. all'art. 176 comma 2-ter sancisce la possibilità di riallineare i valori fiscali ai maggiori civilistici delle immobilizzazioni (materiali e immateriali). Si ha pertanto la possibilità di affrancare i disavanzi da fusione (e scissione) con il versamento di una imposta sostitutiva del 12% fino a 5 milioni di euro 14% da 5 a 10 milioni di euro 16% per la parte che eccede i 10 milioni di euro. In caso di fusione per incorporazione la società incorporante può affrancare applicando il regime dell'imposta sostitutiva sia la parte del maggior valore attribuito in bilancio alle immobilizzazioni strumentali provenienti dalle società incorporate, derivante dall'imputazione del disavanzo di annullamento, sia l'ulteriore valore rilevato per effetto della contabilizzazione del fondo imposte differite.

Concambio delle partecipazioni Il concambio delle azioni o quote derivato dal cambio delle partecipazioni originarie non costituisce operazione fiscalmente imponibile in capo ai soci. Precisamente non costituisce:

realizzo;

distribuzione di plusvalenze;

distribuzione di minusvalenze

per coloro che detengono la partecipazione fuori dall'ambito imprenditoriale

per gli imprenditori che

detengono la partecipazione come immobilizzazione finanziaria

ricavi

Per i soci imprenditori della società fusa la cui partecipazione costituisce un bene dell'attivo circolante

In caso di conguaglio in denaro il T.U.I.R. ne prevede la tassabilità in capo ai soci limitatamente alle somme o al valore normale dei beni ricevuti per la parte che eccede il prezzo pagato per l'acquisto o la sottoscrizione delle partecipazioni annullate.

Trattamento delle riserve e dei fondi in sospensione di imposta

A seguito della fusione la società incorporante o risultante dalla fusione, deve ricostituire in bilancio le riserve e i fondi risultanti dall'ultimo bilancio delle società incorporate o fuse. A tal fine si distinguono: - le riserve libere (già tassate), - i fondi e le riserve tassabili solo in caso di distribuzione - i fondi e le riserve tassabili in sospensione di imposta

Le riserve libere

Se non vengono azzerate con la fusione, conservano la loro natura nella società incorporante o risultante dalla fusione

i fondi e le riserve tassabili solo in caso di distribuzione

Non concorrono a formare il reddito di impresa nel caso in cui vi sia “un avanzo di fusione o un aumento di capitale superiore al capitale complessivo delle società partecipanti alla fusione al netto delle quote del capitale di ciascuna di esse già possedute dalla stessa o da altre”

i fondi e le riserve tassabili in sospensione di imposta

Concorrono a formare il reddito della società risultante dalla fusione o incorporante solo in caso di mancata loro ricostituzione nel proprio bilancio con prioritario utilizzo dell'avanzo da fusione

Le perdite pregresse delle società partecipanti alla fusione

L'art. 172 comma 7 del T.U.I.R. in linea di principio sancisce la possibilità di portare in diminuzione del reddito della società risultante dalla fusione o della incorporante le perdite delle società che partecipano alla fusione con i seguenti limiti: 1) va diminuito il reddito dell'ammontare che non eccede l'ammontare del rispettivo patrimonio netto quale risulta dall'ultimo bilancio così chiarisce la Risoluzione n. 54/E del 9 maggio 2011 o se inferiore dalla situazione patrimoniale redatta ai sensi dell'art. 2501-quater; 2) nel conto economico delle società cui le perdite fanno riferimento relativo all'esercizio precedente a quello in cui la fusione è stata deliberata, deve risultare un ammontare di ricavi e proventi dell'attività caratteristica e un ammontare delle spese per prestazioni di lavoro subordinato e relativi contributi superiore al 40 per cento di quello risultante dalla media degli ultimi due esercizi anteriori; 3) in caso di possesso delle azioni o quote da parte della società incorporante o da altre società partecipanti alla fusione della società cui la perdita si riferisce,la perdita non è deducibile fino a concorrenza dell'ammontare complessivo della svalutazione effettuata dalla società detentrice delle azioni o quote o dall'impresa che le ha ad essa cedute, successivamente all'esercizio al quale si riferisce la perdita e prima dell'atto di fusione.

La retrodatazione della fusione

L'art. 2504-bis comma 2 c.c. stabilisce che la fusione ha effetto civilistico dal deposito dell'atto di fusione al registro delle Imprese. Al terzo comma l'articolo stabilisce che possono essere ammesse date precedenti con riferimento alla data dalla quale le azioni o quote con cambiate partecipano agli utili e alla data dalla quale d decorrerono le operazioni delle società partecipanti alla fusione sono imputate al bilancio della società che risulta dalla fusione o dell'incorporante. Nella fusione è ammessa la retrodatazione fiscale. La retrodatazione consente alla società risultante dalla fusione o incorporante di elaborare un unico bilancio o un'unica dichiarazione dei redditi per il periodo in cui si verifica la fusione. Ciò nonostante i rapporti giuridici posti in essere dalle società coinvolte nella fusione nell'arco temporale compreso tra la data cui si fa retroagire l'operazione e la dat dell'ultima iscrizione al Registro delle Imprese dell'atto di fusione, sono efficaci in capo al soggetto che li ha posti in essere e non vengono rielaborati e contabilmente retrodatati.

Aggregazioni di imprese (art. 11, D.L. 30 aprile 2019, n. 34)

Il decreto crescita favorisce l'aggregazione di imprese al fine di un aumento delle dimensioni delle piccole e medie imprese.

Il decreto parla di aggregazioni di impresa realizzate mediante fusione, scissione o conferimento di azienda (art. 176 TUIR) e effettuate a decorrere dal 1 maggio 2019 fino al 31 dicembre 2022. L'agevolazione prevista consiste per i soggetti IRES art. 73, co. 1, lett. a, TUIR derivanti da operazioni di aggregazione aziendale attraverso fusione o scissione, nel riconoscimento gratuito ai fini fiscali del maggiore valore di avviamento e di quello attribuito ai beni strumentali materiali e immateriali per effetto della imputazione sulle poste di bilancio del disavanzo di concambio per un ammontare complessivo non eccedente l'importo di 5 milioni di euro.

Nota bene: il maggior valore attribuito ai beni è riconosciuto ai fini dell'imposta sui redditi e dell'IRAP a decorrere dall'esercizio successivo a quello in cui si è verificata l'aggregazione aziendale.

Aggregazioni di impresa (art. 11, D.L. 30 aprile 2019, n. 34)

Agevolazione

“affrancamento” gratuito e conseguente neutralità fiscale di eventuali plusvalenze su beni materiali e immateriali compreso l'avviamento.

Applicazione

Soggetti Ires art. 73, co. 1, lett. a, TUIR) interessati dalle operazioni di aggregazione operativi da almeno 2 anni e per i quali sussistono le condizioni che consentono il riconoscimento fiscale dei valori a decorrere da due anni precedenti l'operazione

Operazioni di fusione e/o scissione

Valore attribuito ai beni strumentali materiali e immateriali , incluso l'avviamento, per effetto dell'imputazione su tale poste di bilancio del disavanzo da concambio, per un ammontare complessivo non eccedente l'importo di 5 milioni di euro

Conferimento

Sono considerati i maggiori valori iscritti dal conferitario a titolo di avviamento o sui beni strumentali materiali e immateriali per un ammontare complessivo non eccedente l'importo di 5 milioni di euro

Soggetti esclusi

Soggetti legati da un rapporto di partecipazione superiore al 20%

Soggetti controllati anche indirettamente dallo stesso soggetto (art. 2359, co. 1, n. 1, c.c.)

Decadenza

Impresa risultante dall'aggregazione effettua, nei quattro anni dall'operazione di aggregazione, ulteriori operazioni straordinarie

Impresa cede i beni iscritti e rivalutati

Diritti ed obblighi ai fini delle imposte sui redditi

Ai fini delle imposte sui redditi gli obblighi si riferiscono alla presentazione della dichiarazione, al versamento delle imposte , all'adempimento delle formalità e dei versamenti inerenti i sostituti di imposta. La società risultante dalla fusione o l'incorporante deve presentare la dichiarazione dei redditi relativa alla frazione di esercizio delle società fuse o incorporate , compresa tra l'inizio del periodo di imposta e la data in cui ha effetto la fusione,in via telematica entro l'ultimo giorno del nono mese successivo. La società risultante dalla fusione o l'incorporante deve inviare le dichiarazioni dei redditi delle società fuse o incorporate relative al periodo di imposta precedente in nome e per conto dei soggetti estinti ad opera dell'operazione straordinaria. Nel quadro RV della propria dichiarazione dovrà indicare i dati delle operazioni di fusione in presenza di differenti valori civilistici e fiscali. Gli obblighi di versamento sia del saldo che degli acconti delle imposte e delle ritenute operate in qualità di sostituto di imposta in capo alle società che si estinguono per effetto della fusione rimangono a carico delle medesime; a tal fine non è rilevante la eventuale retrodatazione dell'efficacia della fusione. Quanto ai termini per l'effettuazione del saldo delle imposte e degli acconti operano le regole generali stabilite dall'art. 17 del D.P.R. 435/2001.

Tipo di società fusa o incorporata

Termini di scadenza versamento imposte periodo ante fusione

Società di persone

Entro il 16 giugno dell'anno in cui scadono i termini della relativa dichiarazione

Soggetti IRES

Entro il giorno 16 del sesto mese successivo a quello in cui si è chiuso il periodo cui le imposte si riferiscono

Quale sostituto di imposta la società risultante dalla fusione o la incorporante deve adempiere a tutti gli obblighi dettati dalla disciplina in materia. Gli obblighi di versamento delle ritenute delle società che si estinguono per effetto della fusione devono essere adempiuti dalle medesime fino alla data di efficacia della fusione. Successivamente gli stessi obblighi si trasferiscono in capo alla società risultante dalla fusione o alla incorporante. Queste ultime devono presentare la dichiarazione dei sostituti di imposta per tutto l'anno ivi compresi i redditi e i compensi corrisposti delle società fuse o incorporate nel periodo precedente alla fusione.

Imposte indirette

Nell'operazione di fusione ai fini delle imposte indirette sono rilevanti l'imposta sul valore aggiunto , l'imposta di registro e le imposte ipotecarie e catastali se con la fusione vengono trasferiti beni immobili.

Imposta sul valore aggiunto

La fusione e i trasferimenti di beni alle società incorporate o fuse non sono operazioni soggette ad IVA (art. 2 lett. f D.P.R. 633/1972). Nonostante tale disposizione l'operazione comporta alcuni adempimenti ed obblighi.

Comunicazione Annuale Dati Iva

La società risultante dalla fusione o l'incorporante:

se la fusione avviene durante l'anno di imposta oggetto della comunicazione vi è obbligo di presentazione di due distinte comunicazioni: - riferita alle operazioni effettuate dalla società fusa o incorporata fino alla data di effetto della fusione - riferita alle operazioni effettuate dalla medesima incorporante o risultante dalla fusione

se la fusione avviene nel periodo compreso tra il primo gennaio e la data di presentazione della comunicazione annuale vi è obbligo di presentare anche la comunicazione dei dati IVA della società fusa o incorporata se questa non ha provveduto autonomamente

Comunicazione variazioni dati

La società risultante dalla fusione o l'incorporante deve effettuare la comunicazione di variazioni dati all'Ufficio IVA (Agenzia delle Entrate) entro trenta giorni dalla data di effetto della fusione. Se la fusione è propriamente (non per incorporazione) detta la società di nuova costituzione deve presentare la dichiarazione di inizio attività

Dichiarazione annuale IVA

Se la fusione avviene nel corso del periodo di imposta la società risultante dalla fusione o l'incorporata deve presentare entro i termini ordinari la propria dichiarazione dei redditi con l'indicazione dei dati relativi all'attività svolta dalle società incorporate nella frazione di esercizio fino alla fusione;

Se la fusione avviene dopo la chiusura dell'esercizio ma prima della data di presentazione della dichiarazione annuale la società risultante dalla fusione o l'incorporata deve presentare anche la dichiarazione delle società fuse

Liquidazione periodica IVA

La società risultante dalla fusione o l'incorporante effettua la propria dichiarazione periodica avendo riguardo anche delle scritturazioni contabili riferite alle società fuse.

Acconto IVA

Se la fusione avviene nell'arco temporale che va dal primo gennaio al 30 novembre:

la società risultante dalla fusione (fusione propriamente detta) non versa alcun acconto IVA

la società incorporante versa l'acconto IVA tenendo conto delle proprie risultanze contabili se usa il metodo di calcolo “allo storico” ovvero anche delle risultanze delle società incorporate se usa il metodo “previsionale

Se la fusione avviene tra il 1 dicembre e il 27 dicembre la società risultante dalla fusione utilizzerà il dato storico determinato dalle risultanze delle società fuse relativo alla ultima liquidazione periodica nell'anno precedente oppure con il metodo previsionale l'ammontare delle risultanze relative a ciascuna di esse concernenti le sole operazioni per le quali è stata emessa regolare fattura alla data da cui ha effetto la fusione

Imposte di registro, imposte ipotecarie e catastali

L'imposizione al registro avviene in misura fissa ed ha come oggetto:

la delibera di fusione in assemblea straordinaria redatta da un notaio e presentata alla registrazione entro 20 giorni dalla iscrizione al Registro delle Imprese

l'atto di fusione redatto da un notaio e presentato alla registrazione entro 20 giorni dalla sua stipula

Se l'atto è stipulato all'estero il termine di registrazione è fissato in sessanta giorni. In caso di trasferimento di immobili si applicano le imposte ipotecarie e catastali in misura fissa (art. 4 e 10 della Tariffa D.Lgs. 347/1990.

Riferimenti

Normativi

Art 2501 c.c.

Art. 2502 c.c.

Art. 2503 c.c.

Art. 2504 c.c.

Art. 2500 septies c.c

Art. 11, D.L. 30 aprile 2019, n. 34

Giurisprudenza

Cass. civ. sez. unite 17 settembre 2010, n.19698

Cass. civ. sez. unite 28 dicembre 2007, n. 27183

Prassi

Massima n. 97 Consiglio Notarile Milano maggio 2007

Massima n. 65 Consiglio Notarile Milano novembre 2005

Massima n. 62 Consiglio Notarile Milano giugno 2005

Massima n. 52 Consiglio Notarile Milano novembre 2004

Massima n. 21 Consiglio Notarile Milano marzo 2004

Vuoi leggere tutti i contenuti?

Attiva la prova gratuita per 15 giorni, oppure abbonati subito per poter continuare a

leggere questo e tanti altri articoli.

Sommario

Le perdite pregresse delle società partecipanti alla fusione

Aggregazioni di imprese (art. 11, D.L. 30 aprile 2019, n. 34)