La riforma del Terzo Settore: “controllo e revisione”

16 Novembre 2017

Premessa

Il Decreto legislativo 3 luglio 2017, n. 117, il Codice del Terzo settore, a norma dell'art. 1 comma 2, lettera b), della Legge 6 giugno 2016, n. 106 (di seguito anche CTS), ridefinisce il perimetro della struttura degli enti non commerciali italiani, operandone anche una ridenominazione introducendo la terminologia di “Ente del Terzo Settore” (di seguito ETS). Decisamente innovativa è la disciplina riferita all'ambito dei controlli interni all'ente e con valenza “pubblicistica” e di “tutela della fede pubblica”. E' questo un contesto nel quale particolarmente lacunosa era la normativa, scarna e contenuta quasi esclusivamente nelle poche regole del Titolo I libro II del codice civile la quale, di fatto, non si interessava se non occasionalmente delle verifiche e dei controlli (a valenza preventiva, continuativo o successiva) all'operato degli amministratori nell'interesse dell'ente, dei creditori e dei terzi. In questo solco interviene il Codice TS con quattro articoli specificamente dedicati. In particolare:

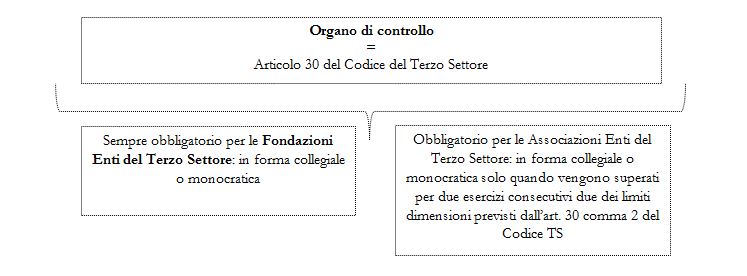

Nel presente articolo si esamina la portata degli artt. 30 e 31 del CTS (con riferimento agli ETS che assumono la qualifica di Impresa sociale, di cui al Decreto legislativo 3 luglio 2017, n. 112, in materia di controlli, dispone specificamente l'art. 10 cui deve farsi riferimento, in tale caso, in deroga agli art. 30 e 31 del Codice TS e fatte salve disposizioni più restrittive relative alla forma giuridica in cui l'impresa sociale stessa è costituita). Particolarmente innovativo il Codice TS, in materia di organo di controllo, opera una vera e propria modifica strutturale dei contenuti degli statuti del ETS costituiti nella forma di fondazione o associazione. Con riguardo alle fondazioni del Terzo settore, cioè quelle che, ai sensi dell'art. 4 del CTS sono costituite per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale mediante lo svolgimento di una o più attività di interesse generale elencate nell'art. 5 del medesimo Codice TS ed iscritte nel registro unico nazionale del Terzo settore, la regola fondamentale è quella che deve essere nominato un organo di controllo, anche, ma non necessariamente in forma monocratica. La qualifica di fondazione del Terzo settore è quindi condizione sufficiente per far scattare l'obbligo di nomina dell'organo di controllo e non esiste alcun riferimento a limiti dimensionali. Diversamente per le associazioni del Terzo settore, riconosciute o non riconosciute, la nomina non è strutturalmente obbligatoria, ma lo diviene in funzione della dimensione dell'associazione classificata sulla base del superamento di limiti funzionali ad alcuni parametri desumibili dai bilanci, redatti a norma dell'art. 13 del CTS. In particolare la nomina di un organo di controllo, anche in forma monocratica, è obbligatoria quando sono superati per due esercizi consecutivi due dei seguenti limiti: a) totale dell'attivo dello stato patrimoniale: € 110.000, b) ricavi, rendite, proventi, entrate comunque denominate: € 220.000, c) dipendenti occupati in media durante l'esercizio: 5 unità. L'obbligo di nomina dell'organo di controllo per le associazioni cessa se per due esercizi consecutivi i sopra citati limiti non vengono superati. In generale, tuttavia, anche per le associazioni la nomina dell'organo di controllo è obbligatoria sempre quando sono stati costituiti patrimoni destinati ad uno specifico affare ai sensi degli artt. 2447-bis ss. c.c. (richiamato espressamente come applicabile agli ETS dall'art. 10 del CTS, il quale prevede la possibilità di costituzione di patrimoni destinati ad uno specifico affare ai sensi degli articoli 2447-bis ss. c.c. da parte dei soli ETS dotati di personalità giuridica ed iscritti nel registro delle imprese).

I commi 6 e 7 dell'art. 30 definiscono le funzioni dell'organo di controllo. Il comma 6 trasferisce nel CTS il contenuto dell'art. 2403 c.c. in materia di “doveri del collegio sindacale” nelle società per azioni prevedendo che l'organo di controllo debba vigilare:

Specifica attribuzione dell'organo di controllo degli ETS è la richiesta (contenuta nel comma 7 dell'art. 30) che esso eserciti compiti di monitoraggio dell'osservanza delle finalità:

con particolare riguardo alle disposizioni di cui agli articoli 5 (attività di interesse generale), 6 (attività diverse), 7 (raccolta fondi) e 8 (destinazione del patrimonio ed assenza di scopo di lucro). L'organo di controllo ha inoltre l'obbligo di attestare che il bilancio sociale (o meglio il “bilancio di solidarietà sociale” di cui all'art. 14 CTS: obbligatoriamente da redigere da parte degli ETS con ricavi, rendite, proventi o entrate comunque denominate superiori ad € 1 milione. Il bilancio sociale deve, in questo caso essere depositato presso il Registro unico nazionale del Terzo settore e pubblicato sul sito internet dell'ente. Il bilancio sociale deve essere redatto secondo linee guida adottate con apposito decreto del Ministro del lavoro e delle politiche sociale) sia redatto in conformità alle linee guida di cui all'art. 14 del CTS e nel medesimo documento è necessario venga dato atto degli esiti del monitoraggio svolto dall'organo di controllo in merito all'ambito delle attività istituzionali, diverse e di raccolta fondi, nonché del rispetto dei requisiti di assenza di scopo di lucro e di devoluzione patrimoniale. Dal punto di vista dei requisiti soggettivi previsti per i membri dell'organo di controllo il CTS opera un richiamo diretto agli artt. 2397, comma 2, e 2399 c.c. In generale quindi valgono per i membri dell'organo di controllo i requisiti d'ineleggibilità e di decadenza previsti per il collegio sindacale delle società per azioni e cioè l'impossibilità di essere eletti o di decadere, nel caso di insorgenza successiva della causa, per coloro che:

Per quanto riguarda l'applicazione dell'art. 2397 comma 2 c.c., essa è riferita, per espressa previsione dell'ultimo periodo del comma 5 dell'art. 30 CTS, ad almeno un membro nel caso di organo collegiale. L'art. 2397 comma 2 opera una richiesta di composizione del collegio sindacale richiedendo che:

La richiesta dell'art. 30 comma 5, ovvero che «I componenti dell'organo di controllo devono essere scelti tra le categorie di soggetti di cui all'articolo 2397, comma secondo, del codice civile», implica che non necessariamente almeno un componente dell'organo di controllo degli ETS debba essere un iscritto nel registro dei revisori legali, potendo infatti essere iscritto, ad esempio, in uno degli albi professionali individuati con l'apposito decreto del Ministro della giustizia. Si tratta, in particolare, del D.M. 320/2004 che prevede che i membri del collegio sindacale, previsti dal secondo comma dell'art. 2397 c.c., possano essere scelti fra gli iscritti negli albi professionali tenuti dai seguenti ordini e collegi vigilati dal Ministero della giustizia: a) Avvocati; b) Dottori commercialisti; c) Ragionieri e periti commerciali; d) Consulenti del lavoro. Ciò risulta coerente con il comma 6 ultimo periodo del medesimo art. 30 del Codice TS con il quale è prevista l'attribuzione del “controllo contabile” all'organo di controllo solo se, alternativamente:

Con riferimento all'ultima casistica si dovrebbe intendere che l'ETS, qualora già obbligato alla revisione legale dei conti ai sensi dell'art. 31 del CTS, può attribuire la funzione di revisione all'organo di controllo se almeno un membro è iscritto al registro dei revisori legali. La sola circostanza di avere un componente dell'organo iscritto nel registro dei revisori legali, non implica di per sé l'obbligo di effettuazione del controllo contabile a carico dell'organo stesso. Anche con riferimento ai poteri dell'organo di controllo è attuato un richiamo, non diretto, agli analoghi poteri previsti per il collegio sindacale delle società per azioni (il riferimento è all'art. 2403 bis c.c.). L'art. 30, comma 8, CTS stabilisce che: “i componenti dell'organo di controllo possono in qualsiasi momento procedere, anche individualmente, ad atti di ispezione e di controllo, e a tal fine, possono chiedere agli amministratori notizie sull'andamento delle operazioni sociali o su determinati affari”. La revisione legale dei conti

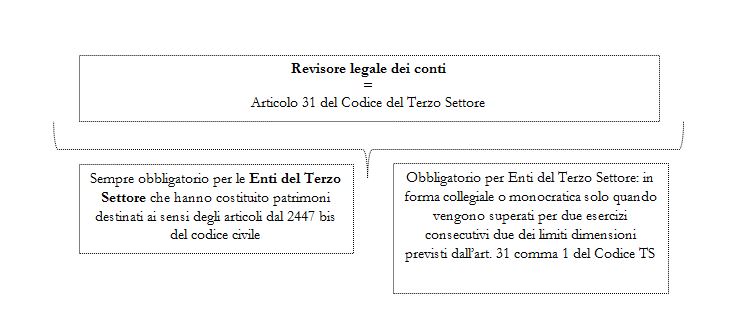

Nel caso di ETS che dimensionalmente superano alcuni limiti, per due esercizi consecutivi, è obbligatoria la nomina di un “revisore legale dei conti” o di una “società di revisione legale” iscritti nell'apposito registro. La norma, prevista dall'art. 31 CTS fa salva la possibilità che la revisione legale sia affidata, ai sensi dell'art. 30 comma 6, all'organo di controllo perché avente almeno un componente con le caratteristiche soggettive richieste. In particolare la nomina del revisore legale dei conti è obbligatoria se sono superati per due esercizi consecutivi due dei seguenti limiti: a) totale dell'attivo dello stato patrimoniale: € 1.100.000, b) ricavi, rendite, proventi, entrate comunque denominate: € 2.200.000, c) dipendenti occupati in media durante l'esercizio: 12 unità. Anche con riferimento al revisore legale dei conti gli obblighi cessano se per due esercizi consecutivi non vengono superati i limiti previsti, ma la nomina è comunque obbligatoria se sono costituiti dall'ETS patrimoni destinati a specifici affari.

Molto rilevante è la tematica concernente l'entrata in vigore delle norme di cui agli artt. 30 e 31 CTS che, come noto, ai sensi dell'art. 104 comma 3, è già in vigore dal 3 agosto 2017 e non prevede, con riferimento alle norme in materia di controlli, specifici regimi transitori. Come del resto per altri ambiti giuridici regolati dal CTS, tuttavia, è immediato osservare che la qualifica di ETS, da cui discendono diritti e obblighi, è attribuita a seguito dell'iscrizione nel registro unico nazionale del Terzo settore e che fino all'istituzione di questo (da effettuarsi ai sensi delle regole previste nel Titolo VI del CTS) non è possibile, anche operativamente, qualificare l'ente come ETS. Inoltre la qualifica di ETS non è per nulla obbligatoria ed è ipotizzabile che taluni soggetti giuridici decideranno di rimanere al di fuori dell'insieme regolato dal Codice TS non godendo quindi delle previsioni di favore in esso contenute, ma non sottostando, al contempo, agli obblighi conseguenti. Si può ritenere quindi che l'ambito regolato dagli artt. 30 e 31 benché formalmente previsto da una norma già in vigore, sia inefficace in carenza dei necessari presupposti per la qualificazione dell'ente quale ETS e che solo dal momento in cui gli stessi risulteranno soddisfatti risulterà obbligatorio procedere all'istituzione degli organi e funzioni previste. |