La diagnosi energetica

30 Novembre 2017

La definizione di diagnosi

*Scheda aggiornata da M. Tarantino

La diagnosi energetica, secondo la definizione fornita dalla Direttiva europea 2012/27/UE è «una procedura sistematica finalizzata a ottenere un'adeguata conoscenza del profilo di consumo energetico di un edificio o gruppo di edifici, di una attività o impianto industriale o commerciale o di servizi pubblici o privati, a individuare e quantificare le opportunità di risparmio energetico sotto il profilo costi-benefici e a riferire in merito ai risultati». In sostanza ci si propone di raccogliere e disaggregare i consumi energetici effettivi di un edificio o di un'attività quale un processo produttivo piuttosto che un servizio pubblico o privato, per analizzarne poi ogni singola voce e identificare le possibilità di miglioramento, sia di tipo comportamentale che tecnologico, più convenienti secondo criteri economicistici. Esiste una norma UNI che rappresenta la guida per l'elaborazione della diagnosi energetica, in settori diversi. La norma UNI CEI EN 16247-1 «Diagnosi energetiche - Parte 1: Requisiti generali» definisce i requisiti, la metodologia comune e i prodotti delle diagnosi energetiche. Si applica a tutte le forme di aziende ed organizzazioni, a tutte le forme di energia e di utilizzo della stessa, con l'esclusione delle singole unità immobiliari residenziali. Definisce i requisiti generali comuni a tutte le diagnosi energetiche. La norma UNI CEI EN 16247-2 «Diagnosi energetiche - Parte 2: Edifici» è applicabile alle diagnosi energetiche specifiche per gli edifici. Essa definisce i requisiti, la metodologia e la reportistica di una diagnosi energetica relativa a un edificio o a un gruppo di edifici, escludendo le singole residenze private. La norma UNI CEI EN 16247-3 «Diagnosi energetiche - Parte 3: Processi» definisce i requisiti, la metodologia e la reportistica di una diagnosi energetica nell'ambito di un processo, relativamente a: a) organizzare e condurre una diagnosi energetica; b) analizzare i dati ottenuti con la diagnosi energetica; c) riportare e documentare i risultati della diagnosi energetica. La norma si applica ai luoghi in cui l'uso di energia è dovuto al processo. La norma UNI CEI EN 16247-4 «Diagnosi energetiche - Parte 4: Trasporto», infine, determina i requisiti, la metodologia e la reportistica specifici per le diagnosi energetiche nel settore dei trasporti e affronta ogni situazione in cui viene effettuato uno spostamento, non importa chi sia l'operatore (compagnia pubblica o privata o se l'operatore si dedica esclusivamente al trasporto oppure no). Le procedure qui descritte si applicano alle diverse modalità di trasporto (stradale, ferroviario, marittimo, aereo), oltre che ai differenti ambiti (locale, a lunga distanza) e all'oggetto trasportato (fondamentalmente merci e persone). La più recente UNI CEI EN 16247-5 «Diagnosi energetiche. Parte 5: Competenze dell'auditor energetico», descrive la figura dell'auditor energetico definito da questa norma completa, accanto alle ESCO (UNI CEI 11352) e agli EGE (UNI CEI 11339), il gruppo di soggetti chiamati dal decreto citato a svolgere il servizio di diagnosi energetica per i soggetti obbligati a partire dal luglio 2016. A questi si aggiunge ISPRA per le aziende registrate EMAS. La parte 5 specifica in particolare le competenze che l'auditor energetico o un team di auditor energetici deve possedere per effettuare in maniera efficace diagnosi energetiche conformi ai requisiti della parte 1 (aspetti generali delle diagnosi) eventualmente integrata dalle parti specifiche per i settori «Edifici», «Processi» e «Trasporti».

In quanto procedura sistematica la diagnosi energetica deve possedere i seguenti requisiti:

Gli obblighi di legge

Il d.lgs. n. 102/2014 ha reso obbligatoria la redazione della diagnosi energetica, redatta conformemente alla norma UNI CEI EN 16247, nei seguenti casi: - grandi imprese; - aziende a forte consumo di energia, ovvero quelle che rispettano entrambe le seguenti condizioni:

Tale obbligo è giustificato dal fatto che il decreto nasce, in attuazione alla direttiva 2012/27/UE, con il fine di individuare un quadro di misure per la promozione e il miglioramento dell'efficienza energetica che concorrono al conseguimento dell'obiettivo nazionale di risparmio energetico. Il decreto, inoltre, detta norme finalizzate a rimuovere gli ostacoli sul mercato dell'energia e a superare le carenze del mercato che frenano l'efficienza nella fornitura e negli usi finali dell'energia. Normalmente la diagnosi energetica è resa obbligatoria per la partecipazione a bandi di finanziamento regionali o comunali. Anche il conto termico, richiede la redazione di una diagnosi energetica nei seguenti casi: La diagnosi energetica precedente l'intervento e APE successiva sono obbligatorie e devono corredare la richiesta di incentivo nei casi elencati di seguito, a pena di decadenza, per il riconoscimento degli incentivi. a) in tutti gli edifici esistenti, parti di edifici o unità immobiliari, per interventi di isolamento termico di superfici opache delimitanti il volume climatizzato (tipologia 1.A); b) per interventi che prevedono la trasformazione degli edifici esistenti, dotati di impianto di climatizzazione, in «edifici a energia quasi zero» (tipologia 1.E); c) in edifici con impianto di riscaldamento di potenza nominale totale del focolare (se non applicabile, da intendersi potenza nominale totale utile) maggiori o uguali a 200 kWt, per interventi, realizzati sull'intero edificio, di:

La diagnosi e la certificazione energetica dell'edificio non sono richieste per installazioni di collettori solari termici abbinati a sistemi per la produzione di calore di processo e ad impianti asserviti a reti di teleriscaldamento o teleraffrescamento. La diagnosi e l'Attestato di Prestazione Energetica devono essere redatte secondo le norme indicate a seguire e comunque, nel rispetto delle vigenti disposizioni nazionali o regionali, ove presenti:

Più recentemente il decreto «requisiti minimi» del 26/06/2015, nell'allegato 1, ha previsto obbligatoriamente la redazione della diagnosi energetica, e precisamente ha prescritto che: «Nel caso di ristrutturazione o di nuova installazione di impianti termici di potenza termica nominale del generatore maggiore o uguale a 100 kW, ivi compreso il distacco dall'impianto centralizzato anche di un solo utente/condomino, deve essere realizzata una diagnosi energetica dell'edificio e dell'impianto che metta a confronto le diverse soluzioni impiantistiche compatibili e la loro efficacia sotto il profilo dei costi complessivi (investimento, esercizio e manutenzione). La soluzione progettuale prescelta deve essere motivata nella relazione tecnica di cui al paragrafo 2.2, sulla base dei risultati della diagnosi. La diagnosi energetica deve considerare, in modo vincolante ma non esaustivo, almeno le seguenti opzioni: a) impianto centralizzato dotato di caldaia a condensazione con contabilizzazione e termoregolazione del calore per singola unità abitativa; b) impianto centralizzato dotato di pompa di calore elettrica o a gas con contabilizzazione e termoregolazione del calore per singola unità abitativa; c) le possibili integrazioni dei suddetti impianti con impianti solari termici; d) impianto centralizzato di cogenerazione; e) stazione di teleriscaldamento collegata a una rete efficiente come definita al d.lgs. n. 102/2014; f) per gli edifici non residenziali, l'installazione di un sistema di gestione automatica degli edifici e degli impianti conforme al livello B della norma EN15232.» Come è possibile vedere il legislatore, con l'obbligo della diagnosi energetica, vuole rendere consapevole l'utente delle possibilità che ha di poter efficientare il proprio impianto, spendendo meno e inquinando meno, disincentivando il distacco dagli impianti centralizzati o la dismissione degli impianti centralizzati. La diagnosi energetica, quindi, è da intendersi come obbligo di legge utile ad evitare di peggiorare la situazione energetico-ambientale nazionale. Il d.lgs n. 73/2020 (pubblicato in Gazzetta Ufficiale n. 175 del 14 luglio 2020), recante “Attuazione della direttiva (UE) 2018/2002 che modifica la direttiva 2012/27/UE sull'efficienza energetica” dà attuazione alla direttiva (UE) 2018/2002 e modifica la direttiva 2012/27/UE sull'efficienza energetica. Il nuovo decreto apporta modifiche varie alla disciplina già vigente, contenuta nel decreto legislativo n. 102 del 2014, di recepimento della precedente Direttiva 2012/27/UE sull'efficienza energetica (modificata a sua volta dalla Direttiva EED). Le modifiche consistono nell'aggiornamento degli obiettivi nazionali di risparmio energetico e nel conseguente aggiornamento della disciplina degli strumenti giuridici atti a conseguirli.

Premesso ciò, le principali novità contenute nel decreto riguardano: - le nuove definizioni di esperto in gestione dell'energia (EGE); auditor energetico; grande impresa; - il rispetto dei requisiti minimi di efficienza energetica per gli immobili oggetto di acquisto o di nuova locazione da parte della PA è verificato attraverso la relazione tecnica; - l'estensione dell'obbligo di risparmio energetico al periodo dal 1° gennaio 2021 al 31 dicembre 2030; - l'eliminazione dell'esenzione dalla diagnosi per le imprese che sono dotate di schemi EMAS e di certificazioni ISO 14001; l'esenzione rimane solo per le grandi imprese che hanno adottato sistemi di gestione conformi alla norma ISO 50001 che includa una diagnosi energetica in conformità all'allegato 2 del dlgs n. 102/2014; - l'introduzione di sanzioni in caso di inadempimento della diffida ad eseguire le diagnosi energetiche e in caso di mancata attuazione di almeno uno degli interventi di efficienza individuati dalle diagnosi stesse; - il dover riportare in apposita relazione tecnica del progettista o tecnico abilitato i casi di inefficienza, in riferimento all'obbligo di installazione di sistemi di termoregolazione e contabilizzazione del calore; - i contatori ed i sotto-contatori o i sistemi di contabilizzazione del calore individuali, installati dopo il 25 ottobre 2020, devono essere leggibili da remoto; per quelli già installati, invece, tale obbligo sarà in vigore dal 1° gennaio 2027; - nei condomini con sistemi di raffrescamento o riscaldamento comune, per la corretta suddivisione delle spese l'importo complessivo deve essere suddiviso tra gli utenti finali attribuendo almeno una quota del 50% agli effettivi prelievi volontari di energia termica; in tal caso gli importi rimanenti possono essere ripartiti secondo i millesimi, i metri quadrati o i metri cubi utili; - l'introduzione dell'Allegato 9 che contiene i requisiti minimi in materia di informazioni di fatturazione e consumo per il raffrescamento, il riscaldamento e consumo di acqua calda sanitaria.

Quanto agli aspetti condominiali, in giurisprudenza di merito, i giudici hanno sottolineato che è legittima la delibera adottata con la maggioranza agevolata di un terzo del valore dell'edificio qualora oggetto della deliberazione sia un intervento volto al contenimento del consumo energetico individuato con diagnosi energetica da parte di tecnico abilitato (Trib. Milano 16 aprile 2021, n. 3178). Inoltre, in merito alle deroghe alle distanze per opere di riqualificazione energetica, il d.lgs. n. 73/2020 prevede che per ottenere una riduzione minima del 10% dei limiti di trasmittanza (previsti dal d.lgs. n. 192/2005) si potrà derogare alle norme nazionali, regionali o dei regolamenti edilizi comunali in materia di: distanze minime tra edifici; distanze dai confini di proprietà; distanze dalle fasce di protezione dal nastro stradale e ferroviario; altezze massime degli edifici. In pratica, come sostenuto dai tecnici in materia, il maggior spessore delle murature esterne e degli elementi di chiusura superiori e inferiori, necessario ad ottenere una riduzione minima del 10% dei limiti di trasmittanza negli interventi di manutenzione straordinaria, restauro e ristrutturazione edilizia, non deve essere considerato nel computo dei volumi, delle altezze, delle superfici e dei rapporti di copertura. Quindi, entro i suddetti limiti, di maggior spessore si potrà derogare alle norme nazionali, regionali o dei regolamenti edilizi comunali in materia di distanze minime tra edifici, dai confini di proprietà, di protezione dal nastro stradale e ferroviario e in materia di altezze massime degli edifici; non si potrà, invece, derogare alle distanze minime riportate nel Codice Civile. Il nuovo decreto è, quindi, più permissivo rispetto a quello del 2014 che consentiva, invece, una deroga di 25 centimetri per le pareti verticali e di 30 centimetri per gli elementi di copertura. In attuazione della Direttiva comunitaria n. 2002/91/CE relativa al rendimento energetico nell'edilizia, è stato emanato il d.lgs. n. 192/2005, successivamente modificato dal d.lgs. n. 311/2006, con la finalità di stabilire i criteri, le condizioni e le modalità per migliorare le prestazioni energetiche degli edifici al fine del contenimento dei consumi energetici. Ulteriori modifiche con il d.l. n. 63/2013 convertito con modificazioni dalla l. 3 agosto 2013, n. 90 e, infine, dal d.lgs. n. 48/2020 con decorrenza dall'11 giugno 2020. Quest'ultimo provvedimento è finalizzato all'attuazione della Direttiva UE n. 2018/844 (la quale modifica, a sua volta, tanto la Direttiva n. 2010/31/UE sulla prestazione energetica in edilizia quanto la Direttiva n. 2012/27/UE sull'efficienza energetica). Il nuovo Decreto stabilisce differenti obiettivi e regolamentazioni sul tema dell'efficientamento energetico degli edifici e sulla prestazione energetica del settore dell'edilizia. Il fine del decreto è l'accelerazione delle ristrutturazioni per edifici esistenti e la realizzazione di nuovi edifici con zero emissioni entro il 2050.

In sintesi, con le modifiche del d.lgs. n. 48/2020:

a) si interviene sulle definizioni principali prevedendo, tra l'altro, che:

b) l'obbiettivo del Legislatore è promuovere il miglioramento della prestazione energetica degli edifici, ottimizzando il rapporto tra gli oneri e i benefici per la collettività. Quindi si vuole intervenire sul patrimonio immobiliare italiano, con specifiche azioni volte al miglioramento delle prestazioni energetiche degli edifici anche tramite l'applicazione di requisiti minimi alla prestazione di edifici nuovi, nonché di edifici esistenti sottoposti a ristrutturazione importante;

c) di particolare rilievo, inoltre, sono le precisazioni sugli ambiti di esclusione del d.lgs. 192/2005 che, come in passato, continuano a ricomprendere: gli edifici vincolati (ossia soggetti al d.lgs. 22 gennaio 2004, n. 42 – cd. Codice dei beni culturali) e gli edifici non influenti energeticamente (quali box, cantine, autorimesse, parcheggi multipiano, depositi, ecc.). Per i primi viene ribadito il ruolo dell'autorità preposta alla tutela di tali beni che dovrà pronunciarsi sull'eventuale (non) compatibilità degli interventi di miglioramento energetico rispetto ai valori tutelati; per i secondi viene specificato che l'esonero dalla quasi totalità delle previsioni del d.lgs. 192/2005 non riguarda, però, la realizzazione delle infrastrutture di ricarica dei veicoli elettrici;

d) il decreto definisce ora anche criteri, condizioni e modalità:

per promuovere la diffusione delle infrastrutture di ricarica dei veicoli elettrici e definire gli obblighi di integrazione di tali sistemi negli edifici;

e) In attuazione delle previsioni della Direttiva, il d.lgs. n. 48/2020 integra e modifica la disciplina del d.lgs. n. 192/2005 sugli strumenti finanziari e meccanismi pubblici di sostegno all'efficienza energetica negli edifici e, in particolare introduce la previsione per cui gli incentivi pubblici, qualora siano volti a migliorare l'efficienza energetica in occasione della ristrutturazione degli edifici, devono essere commisurati ai risparmi energetici perseguiti o conseguiti. Il relativo monitoraggio è effettuato dalla medesima autorità che concede l'incentivo, tenendo conto di almeno uno dei seguenti criteri:

f) vengono poi introdotte nuove disposizioni che attribuiscono all'ENEA e al Gestore Servizi Energetici S.p.a. (GSE) il compito di predisporre congiuntamente, e trasmettere al MISE un rapporto contenente proposte finalizzate ad aggregare i progetti di efficienza energetica, anche mediante la promozione di piattaforme, gruppi di investimento e consorzi di PMI per consentire l'accesso degli investitori e ridurre il rischio percepito dagli investitori stessi; ottimizzare l'utilizzo degli strumenti pubblici di promozione degli interventi di efficienza energetica negli edifici; orientare gli investimenti privati verso la riqualificazione energetica del parco immobiliare pubblico e fornire strumenti e servizi di consulenza accessibili e trasparenti, come sportelli unici a supporto dei consumatori, denominati - in ossequio a quanto prevede la Direttiva - "one-stop-shop", in materia di ristrutturazioni edilizie e di strumenti finanziari per l'efficienza energetica negli edifici;

g) Il d.lgs. n. 48/2020 opera poi una razionalizzazione della disciplina inerente al Fondo di garanzia a sostegno delle reti di teleriscaldamento, già implicitamente modificata e sostituita da normativa più recente. In base a tale normativa, le risorse del Fondo sono state infatti fatte confluire nelle risorse destinate ad alimentare il Fondo per l'efficienza energetica;

h) Il d.lgs. n. 48/2020 integra poi i criteri generali per la definizione dei requisiti minimi della prestazione energetica degli edifici e unità immobiliari, nuovi o oggetto di ristrutturazione importante. Vengono, in particolare, introdotti i seguenti criteri:

i) il d.lgs. n. 48/2020 prevede l'istituzione del Portale Nazionale sulla prestazione energetica degli edifici, il cui scopo è quello di fornire ai cittadini, alle imprese e alla P.A. informazioni sulla prestazione energetica, sulle migliori pratiche per le riqualificazioni energetiche, efficaci in termini di costi, compresa la sostituzione delle caldaie a combustibile fossile con alternative più sostenibili, e sugli attestati di prestazione energetica Con la l. n. 90/2013 l'ACE è stato sostituito dall'“Attestato di Prestazione Energetica” (APE), ma non si è trattato di una semplice variazione di denominazione, bensì di perseguire lo scopo di uniformare la normativa interna in tema di prestazione energetica degli edifici alle prescrizioni dell'Unione Europea, anche attraverso il monitoraggio dei consumi, sia in relazione alla resa del servizio di riscaldamento sia alla climatizzazione estiva. L'APE è un attestato dal contenuto più ampio rispetto all'ACE e ha lo scopo di fornire all'utente dell'unità immobiliare una rappresentazione documentale dell'effettivo rendimento energetico dell'immobile in relazione all'uso standard dello stesso, secondo la sua specifica destinazione urbanistica, oltre che di far conoscere gli eventuali miglioramenti apportabili per ottimizzare i consumi energetici. Premesso ciò, il d.lgs. n. 48/2020 apporta modifiche alla disciplina dell'APE contenuta nel d.lgs. n. 192/2005 (art. 6). In particolare: - le competenze sanzionatorie in materia di APE sono ora attribuite alle regioni e alle province autonome competenti per l'accertamento e la contestazione della violazione. Rimane invariata l'entità della sanzione Ciò è coerente con le attività di controllo su normativa edilizia e APE, che è rimessa agli enti locali; - la validità temporale massima dell'APE (dieci anni) viene subordinata anche al rispetto delle prescrizioni inerenti all'integrazione negli edifici delle tecnologie di ricarica dei veicoli elettrici; - la disciplina in materia di APE viene inoltre integrata con la previsione secondo la quale - quando un sistema tecnico per l'edilizia è installato, sostituito o migliorato - si deve procedere all'analisi della prestazione energetica globale della parte modificata e, se del caso, dell'intero sistema modificato. Le risultanze sono trasmesse al proprietario dell'edificio in modo che possano essere utilizzate per il rilascio degli attestati di prestazione energetica; - infine, si interviene sul sistema informativo comune di gestione del catasto degli edifici e degli attestati di prestazione energetica (cd. catasto degli APE), inserendo la previsione che tale sistema deve consentire la raccolta dei dati relativi al consumo di energia degli edifici pubblici e privati per cui è rilasciato l'APE; - è demandato ad un regolamento governativo, da adottare su proposta del Ministro dello sviluppo economico, acquisita l'intesa della Conferenza unificata l'aggiornamento dei requisiti professionali e dei criteri di accreditamento per assicurare la qualificazione e l'indipendenza degli esperti e degli organismi a cui affidare l'attestazione della prestazione energetica degli edifici.

Sono escluse dall'applicazione della normativa in materia di APE le seguenti categorie di edifici: - i fabbricati isolati con una superficie utile totale inferiore a 50 mq (art. 3, comma 3, lett. d), d.lgs. n. 192/2005); - i fabbricati industriali e artigianali (art. 3, comma 3, lett. b), d.lgs. n. 192/2005); - i fabbricati agricoli non residenziali privi di impianti di climatizzazione (art. 3, comma 3, lett. c), d.lgs. n. 192/2005); - gli edifici non compresi nelle categorie classificate sulla base della destinazione d'uso di cui all' art. 3, d.P.R. n. 412/1993, quali box, cantine, auto-rimesse, parcheggi multipiano, depositi, strutture stagionali a protezione di impianti sportivi (art. 3, comma 3, lett. e), d.lgs. n. 192/2005); - gli edifici di cui non è necessario garantire un comfort abitativo, ossia destinati a ricovero di beni materia o di animali (ad esempio, garage, depositi, cantine, centrali termiche, locali contatori, legnaie, stalle); - gli edifici adibiti a luoghi di culto e allo svolgimento di attività religiose (art. 3, comma 3, lett. f), d.lgs. 192/2005); - i ruderi, purché tale stato sia dichiarato nell'atto notarile; - i fabbricati al “grezzo”, purché tali siano dichiarati nell'atto notarile.

L'obbligo di informazione energetica: L'attestato di prestazione energetica degli edifici è rilasciato per gli edifici o le unità immobiliari costruiti, venduti o locati ad un nuovo locatario. Pertanto: - gli edifici di nuova costruzione e quelli sottoposti a ristrutturazioni importanti, sono dotati di un attestato di prestazione energetica prima del rilascio del certificato di agibilità: nel caso di nuovo edificio, l'attestato è prodotto a cura del costruttore, sia esso committente della costruzione o società di costruzione che opera direttamente; nel caso di attestazione della prestazione degli edifici esistenti, ove previsto dal presente decreto, l'attestato è prodotto a cura del proprietario dell'immobile. Nel caso di vendita, di trasferimento di immobili a titolo gratuito o di nuova locazione di edifici o unità immobiliari, ove l'edificio o l'unità non ne sia già dotato, il proprietario è tenuto a produrre l'attestato di prestazione energetica. In tutti i casi, il proprietario deve rendere disponibile l'attestato di prestazione energetica al potenziale acquirente o al nuovo locatario all'avvio delle rispettive trattative e consegnarlo alla fine delle medesime; in caso di vendita o locazione di un edificio prima della sua costruzione, il venditore o locatario fornisce evidenza della futura prestazione energetica dell'edificio e produce l'attestato di prestazione energetica entro quindici giorni dalla richiesta di rilascio del certificato di agibilità. Inoltre, l'art. 6, comma 3, d.lgs. n. 192/2005 (modificato dal d.lgs. n. 48/2020) prevede che nei contratti di compravendita immobiliare, negli atti di trasferimento di immobili a titolo oneroso e nei nuovi contratti di locazione di edifici o di singole unità immobiliari soggetti a registrazione è inserita apposita clausola con la quale l'acquirente o il conduttore dichiarano di aver ricevuto le informazioni e la documentazione, comprensiva dell'attestato, in ordine alla attestazione della prestazione energetica degli edifici. Copia dell'attestato di prestazione energetica deve essere altresì allegata al contratto, tranne che nei casi di locazione di singole unità immobiliari. In caso di omessa dichiarazione o allegazione, se dovuta, le parti sono soggette al pagamento, in solido e in parti uguali, della sanzione amministrativa pecuniaria da euro 3.000 a euro 18.000; la sanzione è da euro 1.000 a euro 4.000 per i contratti di locazione di singole unità immobiliari e, se la durata della locazione non eccede i tre anni, essa è ridotta alla metà. Da ultimo, con le modifiche del d.lgs. n. 48/2020, si segnala anche che: - l'Attestato di prestazione energetica - APE deve obbligatoriamente contenere anche la data del sopralluogo obbligatorio e del relativo verbale sottoscritto dal proprietario dell'immobile o un suo delegato; - la valutazione di fattibilità tecnica, ambientale ed economica per l'inserimento di sistemi alternativi ad alta efficienza nei nuovi edifici e negli edifici soggetti a ristrutturazione importante deve obbligatoriamente essere effettuata in fase di progettazione.

La diagnosi energetica in ambito civile

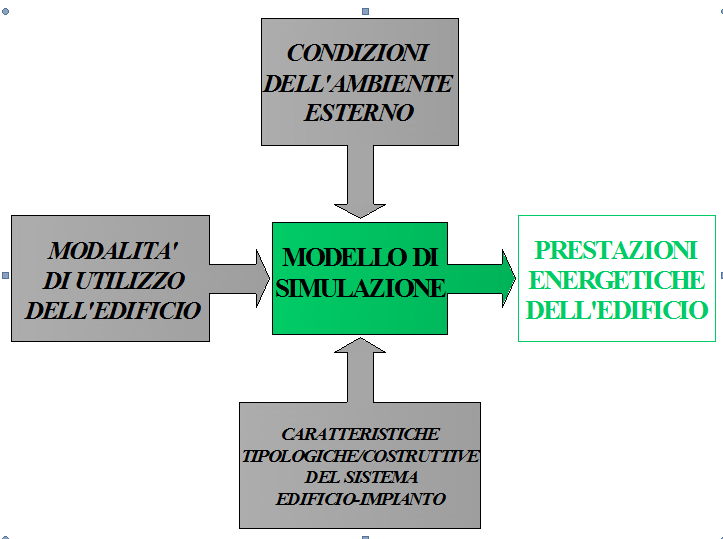

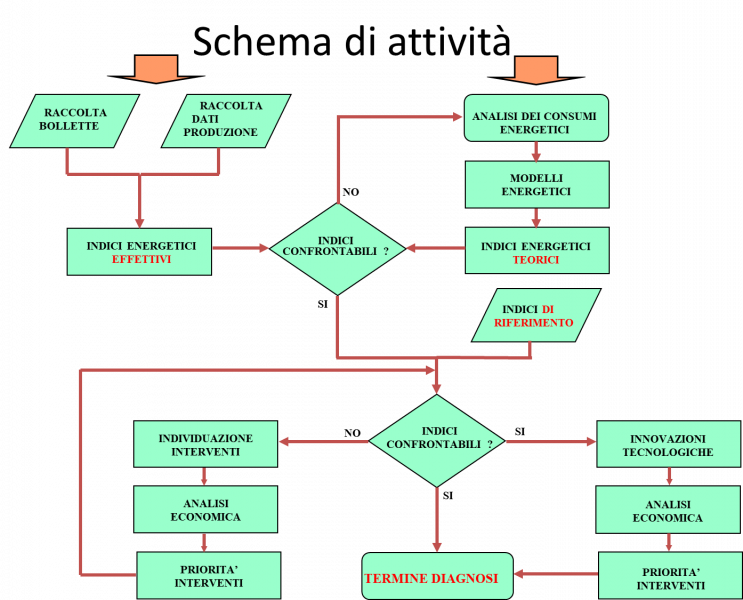

Obiettivo della diagnosi energetica in ambito civile è quello di individuare le inefficienze del sistema edificio impianto e di quantificare gli interventi di miglioramento energetico possibili. Il primo passo da compiere per redigere una diagnosi energetica è quello di ricostruire il profilo dei consumi energetici, ovvero di individuare quanta energia viene utilizzata e quali sono i flussi energetici.

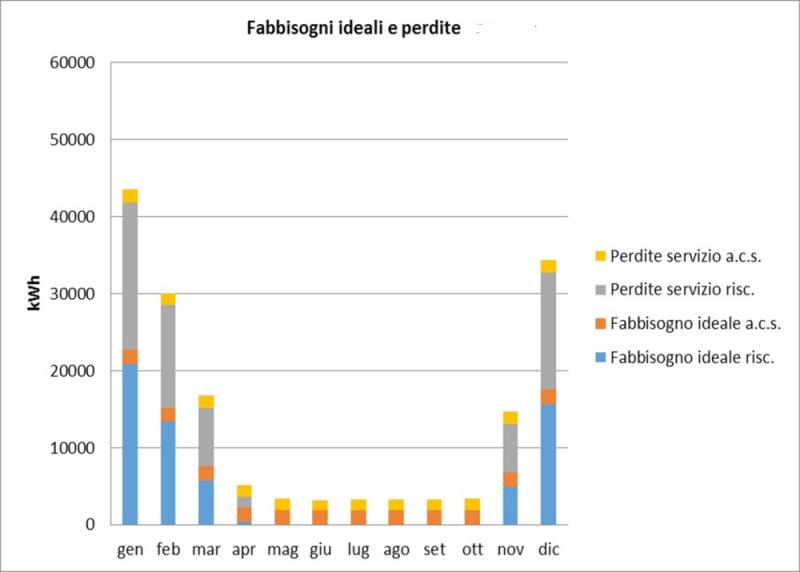

Per tarare il modello matematico che rappresenti correttamente il sistema edificio impianto, è necessaria la simulazione del sistema secondo il metodo Tailored rating, previsto dalla norma UNI TS 11300. Impostando le condizioni ambientali reali, fissando le reali condizioni di esercizio del sistema, descrivendo le strutture nello stato in cui si trovano, le prestazioni energetiche calcolate, dell'edificio-impianto, debbono rispondere ai reali consumi riportati nelle bollette. Il modello così tarato, può ben rappresentare il caso di studio. Da qui, è possibile rilevare i rendimenti dei sottosistemi (rendimento di generazione, rendimento di distribuzione, rendimento di emissione, rendimento di regolazione), evidenziare le perdite e le inefficienze. In questo modo è possibile simulare ogni intervento di efficientamento energetico e prevedere, quindi, una riduzione sui consumi energetici. Stimata la riduzione del fabbisogno di energia per la climatizzazione invernale raggiungibile con gli interventi di efficientamento (raramente per la climatizzazione estiva), valutati i costi dell'intervento, considerando gli incentivi fiscali, è possibile valutare il tempo di ritorno dell'investimento.

L'intervento di efficientamento energetico, proposto nella diagnosi energetica, consente all'utente di effettuare una scelta consapevole, conoscendo la spesa che dovrà sostenere e la riduzione dei costi di mantenimento che verrà a realizzarsi. Nel processo di diagnosi è previsto un percorso di analisi e ricerca degli indici energetici, da confrontare con gli obiettivi che ci si prefigge di raggiungere. L'iter ripetitivo consente di confrontare gli indici di riferimento con quelli reali, ipotizzando interventi di miglioramento energetico, fino a quando l'obiettivo ipotizzato non sia raggiunto.

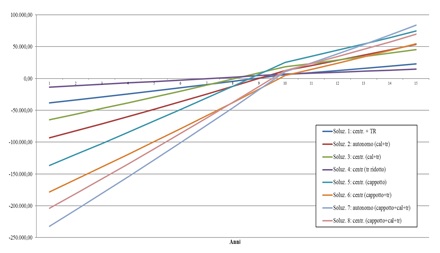

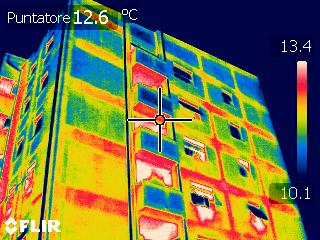

Tempo di ammortamento dell'impianto È possibile anche effettuare rilievi di tipo strumentale, per verificare e identificare le perdite del nostro sistema, nonché per approfondire la necessità di effettuare interventi di efficientamento energetico. L'indagine termografica è una tecnica utile ad individuare i ponti termici dello stabile e a cercare soluzioni migliorative per ridurre i costi e aumentare il benessere abitativo.

Indagine termografica

La diagnosi energetica in ambito industriale

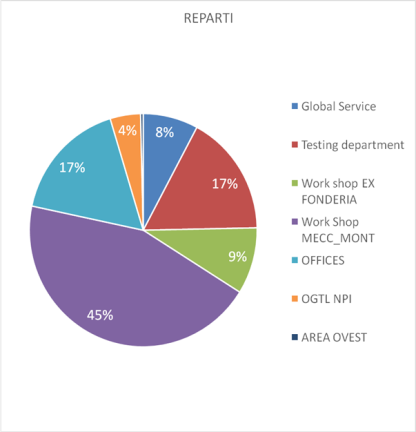

La diagnosi energetica in ambito industriale prevede un accurato studio dei processi industriali, con l'analisi dei consumi e l'individuazione dei flussi energetici.

Grafico per l'analisi dei consumi e dei flussi

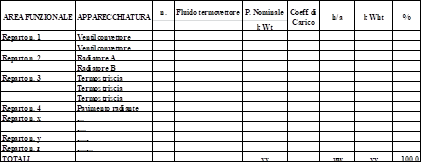

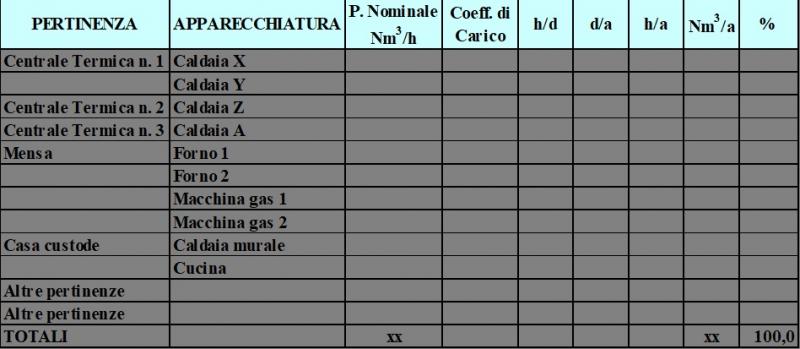

In prima fase è opportuno effettuare un rilievo dettagliato delle apparecchiature installate e degli orari di accensione/spegnimento. Tramite semplici schede è possibile ricostruire con sufficiente accuratezza lo schema dei flussi e la mappa degli assorbimenti.

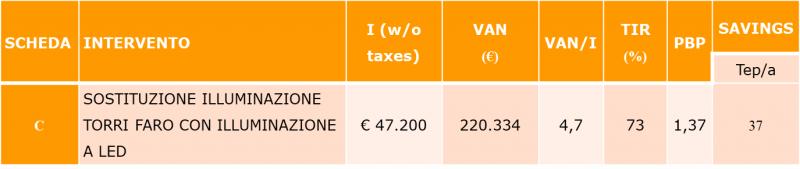

Schede di valutazione

Come in ambito civile, ma con uno studio di fattibilità e di ricerca di concreta utilità, è possibile individuare indici di prestazione energetica per confrontare la prestazione obiettivo con quella realmente rilevabile.

Noto il profilo dei consumi, è possibile ipotizzare i singoli interventi di efficientamento energetico. Gli stessi interventi saranno ordinati per I, ovvero indice di profitto.

Analisi degli interventi di efficientamento

Come precedentemente anticipato l'effettuazione di una diagnosi energetica richiede figure qualificate (esperto in gestione energia certificato da ente terzo). In particolare le grandi imprese eseguono una diagnosi energetica, condotta da società di servizi energetici, esperti in gestione dell'energia o auditor energetici e da ISPRA relativamente allo schema volontario EMAS, nei siti produttivi localizzati sul territorio nazionale entro il 5 dicembre 2015 e successivamente ogni 4 anni, in conformità ai dettati di cui all'allegato 2 al presente decreto. Tale obbligo non si applica alle grandi imprese che hanno adottato sistemi di gestione conformi EMAS e alle norme ISO 50001 o EN ISO 14001, a condizione che il sistema di gestione in questione includa un audit energetico realizzato in conformità ai dettati di cui all'allegato 2 al presente decreto. I risultati di tali diagnosi sono comunicati all'ENEA e all'ISPRA che ne cura la conservazione. Decorsi 24 mesi dalla data di entrata in vigore del d.lgs. n. 102/2014, le diagnosi energetiche sono eseguite da soggetti certificati da organismi accreditati ai sensi del regolamento comunitario n. 765/2008 o firmatari degli accordi internazionali di mutuo riconoscimento, in base alle norme UNI CEI 11352, UNI CEI 11339 o alle ulteriori norme di cui all'art. 12, comma 3 del d.lgs. cit., relative agli auditor energetici, con l'esclusione degli installatori di elementi edilizi connessi al miglioramento delle prestazioni energetiche degli edifici. Per lo schema volontario EMAS l'organismo preposto è ISPRA. L'accesso dei partecipanti al mercato che offre i servizi energetici è basato su criteri trasparenti e non discriminatori (comma introdotto dall'art. 4 del d.lgs. n. 141/2016). Le imprese a forte consumo di energia che ricadono nel campo di applicazione dell'articolo 39, comma 1 o comma 3, del d.l. 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 134, sono tenute, ad eseguire le diagnosi di cui al comma 1, con le medesime scadenze, indipendentemente dalla loro dimensione e a dare progressiva attuazione, in tempi ragionevoli, agli interventi di efficienza individuati dalle diagnosi stesse o in alternativa ad adottare sistemi di gestione conformi alle norme ISO 50001. La UNI CEI EN 16247-5 «Diagnosi energetiche. Parte 5: Competenze dell'auditor energetico», ultima uscita, descrive la figura dell'auditor energetico definito da questa norma completa, accanto alle ESCO (UNI CEI 11352) e agli EGE (UNI CEI 11339), il gruppo di soggetti chiamati dal decreto citato a svolgere il servizio di diagnosi energetica per i soggetti obbligati a partire dal luglio 2016. A questi si aggiunge ISPRA per le aziende registrate EMAS. La parte 5 specifica in particolare le competenze che l'auditor energetico o un team di auditor energetici deve possedere per effettuare in maniera efficace diagnosi energetiche conformi ai requisiti della parte 1 (aspetti generali delle diagnosi) eventualmente integrata dalle parti specifiche per i settori «Edifici», «Processi» e «Trasporti». È importante infine chiarire che questa nuova figura non deve essere confusa con quella di “auditor” di sistema attiva nel mondo dei sistemi di gestione dell'energia, della qualità o dell'ambiente e che ha un ruolo completamente diverso. Per quanto riguarda il prossimo futuro, il CTI si è già attivato per formulare una prima proposta di schema di qualificazione da sottoporre ad Accredia nell'ambito delle attività specifiche previste dall'art. 12 del d.lgs. n. 102/2014. |

Condominio e locazione

Condominio e locazione