Novità in tema di split payment: Manovra correttiva, D.L. Fiscale e indicazioni di prassi

05 Dicembre 2017

Inquadramento

Riferimenti normativi: Art. 17–ter D.P.R. 633/1972, come modificato dal D.L.n. 50/2017, convertito in L. 96/2017 e modifiche introdotte dall'ultimo D.M. del 13 luglio 2017, nonché dall'art. 3 del D.L. “fiscale” n. 148/2017.

Le novità introdotte con il D.L. n. 50/2017 hanno comportato l'estensione sia dell'ambito oggettivo (anche alle fatture emesse dai professionisti) sia di quello soggettivo di applicazione della disciplina della scissione dei pagamenti, relativamente alle cessioni di beni ed alle prestazioni di servizi oggetto di fatturazione dal 1° luglio 2017.

L'art. 3 del D.L. n. 148 del 16 ottobre 2017 ha, poi, ulteriormente esteso l'ambito soggettivo di applicazione della misura. Infatti, come meglio vedremo oltre, con tale ultima modifica è stato sostituito il comma 1-bis dell'art. 17-ter, mutando così il quadro identificativo dei soggetti interessati diversi dalle pubbliche Amministrazioni. Profilo oggettivo

Ai sensi del comma 2 dell'art. 17-ter del DPR 633/1972, ante riforma, la disciplina dello split-payment non trovava applicazione per le prestazioni di servizi assoggettate a ritenuta alla fonte nonché alle prestazioni di intermediazione, le cessioni di brevetti ed a tutte le altre fattispecie per le quali il D.P.R. 600/1973 prevede l'obbligo, per il committente, di operare ritenuta a titolo d'imposta o di acconto ai fini IRPEF o IRES. La modifica normativa ha eliminato tale comma 2 riconducendo, di conseguenza, nel campo applicativo dello “split-payment” tutti i soggetti che sino a quel momento ne erano esclusi in quanto emettevano fatture con assoggettamento a ritenuta.

Dunque, ad oggi, anche i professionisti che prestano servizi nei confronti di soggetti cui si estende la disciplina dello split payment, dovranno emettere fattura in scissione dei pagamenti. Con la circolare n. 27/E del 7 novembre 2017 (con la quale l'Amministrazione è intervenuta ad interpretare la disciplina della scissione dei pagamenti applicabile dal 1° luglio 2017: più precisamente l'A.F. afferma di intervenire esclusivamente ad interpretazione delle novità introdotte con il D.L. n. 50 del 24 aprile 2017 e non in riferimento alle ultime novità introdotte in materia dal D.L. n. 148 del 16 ottobre 2017) si precisa che, stante l'estensione dell'ambito soggettivo di applicazione della scissione dei pagamenti, nei termini che ci accingiamo ad analizzare, con riferimento alle operazioni che rientrano nell'ambito applicativo della disciplina in esame, non si applicano le disposizioni concernenti la liquidazione dell'IVA per cassa di cui all'art. 32-bis del D.L. n. 83 del 22 giugno 2012. Ciò in ragione del fatto che, attesa la finalità antifrode, si ritiene che la misura dello split payment costituisca la regola prioritaria (allineandosi, in questo modo, con l'interpretazione dalla stessa Agenzia fornita con la circolare n. 15/E/2015. Interpretazione che, per altro, viene espressamente fatta salva dall'Amministrazione, fermi restando gli aspetti di novità contenuti nella nuova circolare 27/E/2017).

Le (principali) operazioni escluse dal meccanismo dello Split payment e rapporti con altri regimi speciali (i.e. reverse charge)

Stante la duplice estensione (oggettiva, oltre che soggettiva) realizzata dal D.L. 50/2017 (convertito con L. 96/2017), nonché la ulteriore estensione soggettiva operata dal D.L. “fiscale” sono sorti, dal punto di vista pratico, dubbi quanto all'assoggettamento alla disciplina dello split-payment, per una serie di operazioni che sino al 30 giugno 2017 erano ad essa estranee perché, soggettivamente, non vi rientrava il fornitore, ovvero l'acquirente, ovvero entrambi. Il riferimento è, per esempio, alle cessioni all'esportazione il cui primo cessionario è un soggetto nazionale (il riferimento è alle cessioni all'esportazione in triangolazione di cui all'art. 8, comma 1, lett. a del DPR 633/1972); alle forniture nel settore aeroportuale e navale (artt. 8-bis e 9 del DPR 633/1972); agli acquisti effettuati da esportatori abituali che ora rientrino soggettivamente nel campo di applicazione della disciplina dello split payment; ad alcune operazioni esenti ai sensi dell'art. 10 del DPR 633/1972. In primo luogo si dovrà valutare la natura della cessione o prestazione oggetto dell'operazione. Infatti per le cessioni e prestazioni per le quali non è prevista l'applicazione dell'IVA (operazioni non imponibili o esenti) non determinano l'assoggettamento alla disciplina dello split payment in quanto, non dando luogo all'applicazione dell'imposta, viene meno il rischio di frode, per combattere il quale è stata prevista la disciplina stessa dello split payment. Il punto è stato chiarito dalla circolare dell'Agenzia delle Entrate n. 37/E/2015, par. 16, in cui afferma che il rischio di frode “non sussiste nel caso in cui l'operazione, rientrando nel regime di non imponibilità IVA, non preveda l'addebito dell'imposta al cessionario o committente”. In effetti, anche le stesse operazioni in reverse charge sono escluse, ai sensi dell'art. 17-ter, comma 1, del DPR 633/1972, dalla disciplina dello split-payment per la medesima ragione: sono operazioni già assoggettate ad un meccanismo di applicazione dell'imposta che esclude il rischio di frode dell'IVA.

Più problematico è il caso delle operazioni nei confronti di un esportatore abituale che rientri anche nel meccanismo dello split payment. Nell'ipotesi in cui un soggetto fornitore di una PA (o soggetto ad esso assimilato) al quale, in virtù della novella normativa, si estenda la disciplina dello split payment e che abbia, nel contempo, anche rilasciato lettere d'intento, non è chiaro, al momento, se i fornitori debbano emettere fattura in split payment ovvero possano continuare a fatturare in regime di non imponibilità ai sensi dell'art. 8, comma 1, lett. c) del DPR 633/1972, conformemente alla lettera d'intento ricevuta dal cliente esportatore abituale.

A tal riguardo, a nostro avviso, va sottolineato che il meccanismo della scissione dei pagamenti si sostanzia in una modalità di riscossione dell'imposta sul valore aggiunto che sposta dal cedente al cessionario l'obbligo di versamento. È, dunque, evidente come tale meccanismo possa trovare applicazione solo quando effettivamente esiste un'imposta da versare. In questo senso, per altro, l'Agenzia delle entrate ha chiarito, con la circolare n. 15/E del 2015, che lo split payment riguarda le operazioni imponibili IVA, documentate da una fattura in cui si evidenzi l'imposta addebitata all'ente e che lo stesso deve versare all'Erario. Nel caso di operazioni la cui non imponibilità deriva dall'utilizzo del plafond, ai sensi dell'art. 8, lettera c) del Decreto IVA, l'IVA non viene esposta in fattura perché non dovuta. Si può dunque ritenere, sulla base dell'interpretazione dell'art. 17-ter del Decreto IVA, alla luce della citata circolare n. 15/E del 2015, che l'utilizzo del plafond da parte di soggetti sottoposti alla misura dello split payment, escluda la specifica operazione da tale misura. Peraltro, tale soluzione, risulta sistematica e coerente con il sistema stesso dell'imposta sul valore aggiunto. Infatti, il plafond, di origine europea, non è affatto un'agevolazione per l'esportatore abituale, bensì uno strumento che consente di recuperare il profilo neutrale dell'imposta anche per tali soggetti, che diversamente si troverebbero ad essere, fisiologicamente, a credito d'imposta. Credito che li esporrebbe, diversamente, a non poche criticità finanziare (nello stesso senso si veda la circolare Assonime n. 18 del 25 luglio 2017 e quanto riferito alla nota 48). In questo senso si è espressa l'Amministrazione Finanziaria nella citata circolare n. 27/E/2017. Sono, inoltre, da considerare escluse dallo split payment anche tutte le operazioni soggette a regimi speciali in cui l'imposta non è esposta, ancorché compresa. Trattasi dei regimi che prevedono l'applicazione monofase dell'IVA (come l'editoria, i telefoni pubblici, i documenti di viaggio e parcheggio), così come le operazioni sottoposte al regime del margine ex art. 36 del D.L. 41/95, cosi anche per le fatture emesse dalle agenzie e di viaggio ex art. 74-ter del DPR 633/72.

Il regime dello split payment non si applica nemmeno alle operazioni ove l'IVA è esposta in modo forfetario come per il regime agricolo o per le Associazioni sportive dilettantistiche; nonché come già chiarito con la circolare n. 15/E/2015, per le operazioni certificate dal fornitore mediante rilascio della ricevuta fiscale di cui all'art. 8 della L. n. 249/1976, o dello scontrino fiscale di cui alla L. n. 18/1983 e successive modificazioni, ovvero non fiscale per i soggetti che si avvalgono della trasmissione telematica dei corrispettivi ai sensi dell'art. 1, commi 429 e ss., della L. n. 311/2004. In tale ipotesi vanno ricondotte anche le operazioni certificate mediante fattura semplificata di cui all'art. 21-bis del DPR n. 633/1972. Diversamente, precisa l'Amministrazione, l'operazione va ricondotta nella scissione dei pagamenti quando, dietro richiesta del cliente, in luogo dello scontrino o della ricevuta fiscale venga emessa la fattura. Profilo soggettivo

Con l'entrata in vigore delle modifiche previste dal D.L. n. 50/2017, lo split payment si applica non più alle sole operazioni effettuate nei confronti degli enti pubblici e assimilati, bensì alla generalità delle Pubbliche Amministrazioni come individuate dall'art. 1, comma 2 della L. 196/2009, delle società da esse controllate, alle società controllate dagli enti territoriali, alle società controllate a loro volta da queste ultime, nonché alle società quotate nell'indice FTSE MIB della Borsa Italiana (per il 2017, nel numero di 40, come da apposito elenco). Per individuare i soggetti ricompresi nella disciplina, occorre fare riferimento agli elenchi pubblicati sul sito del dipartimento delle Finanze del MEF, come richiesto dagli artt. 5-bis e 5-ter del D.M. 27 giugno 2017 (decreto attuativo delle nuove disposizioni in materia di split-payment). Il D.M. del 13 luglio 2017 ha, poi, apportato ulteriori modifiche al profilo soggettivo di estensione della misura. In particolare ha stabilito che la disciplina dello split payment si applica, per quanto riguarda le Pubbliche Amministrazioni, a quelle destinatarie della disciplina della fatturazione elettronica obbligatoria (sul punto è opportuno precisare che l'ambito soggettivo di applicazione delle norme in materia di fatturazione elettronica è stato oggetto di chiarimenti con la circolare del MEF n. 1 del 9 marzo 2015 e risulta individuato dai soggetti di cui all'art. 1, comma 2, del D.lgs. n. 165/2001; dai soggetti indicati ai fini statistici dall'ISTAT ai sensi dell'art. 1, comma 2, della L: n. 196 del 2009 ed Autorità indipendenti; infine dalle Amministrazioni autonome individuate dall'art. 1, comma 209, della L. n. 244 del 2007.). Occorre, pertanto, fare riferimento all'elenco pubblicato sul sito dell'Indice delle Pubbliche Amministrazioni, senza considerare i soggetti classificati nella categoria dei “Gestori di pubblici servizi”. Ai fini dell'individuazione delle P.A. destinatarie della disciplina, il D.M. 13 luglio 2017 ha, dunque, eliminato il riferimento all'elenco delle Amministrazioni inserite nel conto economico consolidato pubblico dell'ISTAT.

Considerato che le P.A. destinatarie del meccanismo dello split payment sono quelle tenute ad osservare le norme sulla fatturazione elettronica obbligatoria, il Dipartimento delle finanze non provvederà alla pubblicazione di alcun elenco al riguardo.

Il D.M. in parola interviene, inoltre, sulle società controllate dal settore pubblico e sulle società quotate incluse nell'indice FTSE MIB. Al riguardo, viene stabilito che, al termine del periodo di interlocuzione con tali società al fine della predisposizione dei relativi elenchi, il Dipartimento delle finanze M.E.F. provvederà alla pubblicazione – entro il 15 novembre di ogni anno con effetto per l'anno successivo – dell'elenco delle società soggette allo split payment, senza la necessità di alcuna approvazione mediante decreto del Direttore generale delle finanze. Le nuove disposizioni contenute nel D.M. 13 luglio 2017 trovano applicazione alle fatture per le quali l'esigibilità si verifica a partire dal giorno successivo alla pubblicazione in Gazzetta del decreto stesso. Tuttavia, per tenere conto di eventuali comportamenti pregressi già in linea con le nuove regole, sono state fatte salve le condotte dei soggetti – fornitori ed acquirenti – che hanno assoggettato allo split payment le fatture per le quali l'esigibilità si è verificata dal 1° luglio 2017, fino alla pubblicazione del citato decreto in Gazzetta. Al fine di semplificare l'individuazione dei soggetti acquirenti che obbligano i cedenti all'applicazione dello Split Payment, in sede di conversione del D.L. n. 50/2017 è stato previsto, da un lato, che i cessionari o committenti, su richiesta dei cedenti, debbano rilasciare un documento attestante la loro riconducibilità a soggetti per i quali si applica la scissione dei pagamenti; dall'altro lato la previsione dell'obbligo per i cedenti in possesso di tale attestazione, all'applicazione dello split payment.

A seguito della pubblicazione, in data 16 ottobre scorso, del c.d. Decreto fiscale 2017, con l'art. 3 del D.L. n. 148/2017, il Legislatore ha riscritto il comma 1-bis dell'art. 17-ter del D.P.R. n. 633/72 stabilendo che lo split payment trova applicazione, oltre che nei confronti delle pubbliche Amministrazioni (comma 1), anche per:

Le nuove regole previste dal D.L. n. 148/2017 saranno applicabili dalle fatture emesse dal 1° gennaio 2018 e, con decreto del Ministro dell'economia e delle finanze, saranno stabilite le nuove modalità di attuazione. Fino al 31 dicembre 2017 rimarranno, quindi, in vigore le disposizioni recate dal D.L. n. 50/2017 (dunque l'estensione sarà limitata ai soggetti indicati nelle lettere a); b) e d) dell'art. 17-ter, comma 1-bis del D.P.R. IVA). Il 31 ottobre 2017, il Ministero dell'economia e delle finanze ha pubblicato gli elenchi – validi per il 2018 – dei soggetti, diversi dalle PP.AA., tenuti all'applicazione della scissione dei pagamenti, ai sensi dell'art. 17-ter del D.P.R. n. 633/1972, nella versione vigente a seguito delle modifiche apportate dal D.L. n. 148/2017. Tuttavia, gli elenchi così da ultimo aggiornati non considerano l'estensione della disciplina dello split payment, prevista dal primo gennaio 2018, alle società partecipate fino al 70%, direttamente o indirettamente, dalle Pubbliche Amministrazioni, dagli enti e dalle società che a loro volta sono assoggettati allo split payment e nemmeno l'estensione di detta disciplina, prevista dall'art. 3 del D.L. n. 148/2017 (in vigore anch'essa dal 2018), agli enti pubblici economici, alle aziende speciali e alle fondazioni partecipate delle Pubbliche Amministrazioni.

L'ulteriore aggiornamento che ne conseguirà, giocoforza, di detti elenchi dovrebbe essere costante: ciò imporrà ai fornitori una continua verifica dell'inserimento o meno delle controparti negli stessi. Rimane ferma, ovviamente, la possibilità per i soggetti coinvolti di segnalare eventuali errori o carenze nell'inserimento negli elenchi, fornendo idonea documentazione a supporto ed utilizzando esclusivamente l'apposito modulo di richiesta reperibile sul sito, allegando visura camerale della società istante (è opportuno precisare che tale possibilità non riguarda le società quotate nell'indice FTSE MIB per le quali, relativamente al 2018, si farà riferimento alle società incluse nell'indice alla data del 30 settembre 2017).

Resta inteso che per il 2018, gli elenchi dovranno essere rivisti anche alla luce delle modifiche apportate da ultimo dall'art. 3 del D.L. 148/2017 - in attesa di pubblicazione in G.U. - all'ambito soggettivo di applicazione della disciplina dello split payment. L'elenco definitivo per il 2018 (nel senso di cui si è detto nelle pagine che precedenti, ossia aggiornamento costante e possibilità per i soggetti interessati di presentare apposita istanza per la revisione degli elenchi medesimi)) dovrebbe essere pubblicato entro il prossimo 15 novembre 2017 (in attuazione di quanto disposto dall'art. 5-ter del DM 23 gennaio 2015). Infine va detto che, con la citata circolare n. 27/E/2017, L'Amministrazione finanziaria ha precisato che, in conseguenza della puntuale individuazione dei soggetti riconducibili nell'ambito di applicazione della scissione dei pagamenti, attraverso la pubblicazione dei citati elenchi, nonché con il riferimento all'IPA per le P.A., l'attestazione delle P.A. e delle Società acquirenti circa la propria riconducibilità all'alveo della scissione dei pagamenti prevista dall'art. 17-ter, comma 1-quater del D.P.R. IVA, ha assunto rilevanza solo in sede di prima applicazione della nuova disciplina. Dunque, successivamente alla pubblicazione degli elenchi definitivi – così come statuiti dall'Agenzia – l'eventuale attestazione da parte del cessionario/committente in contrasto con il contenuto degli stessi, è da ritenersi priva di qualsiasi effetto giuridico.

Registrazioni IVA La principale novità del decreto del M.E.F. è rappresentata dalla previsione dell'obbligo di versamento mediante modello F24 anche per le Pubbliche Amministrazioni e le società, identificate ai fini IVA, che effettuano acquisti di beni e servizi nell'esercizio dell'attività commerciale (con preclusione della possibilità di compensare l'IVA a credito e con la futura introduzione di un apposito codice tributo). Resta ferma la facoltà, per le P.A. che agiscono come soggetti passivi nello svolgimento di attività commerciali e per le società incluse nel noto elenco, di assolvere l'imposta mediante la doppia annotazione delle fatture (nel registro delle fatture emesse e delle fatture ricevute). Questo meccanismo consente una vera e propria liquidazione “da split payment” con versamento all'Erario del solo differenziale determinato dalle vendite effettuate nel periodo dal soggetto interessato.

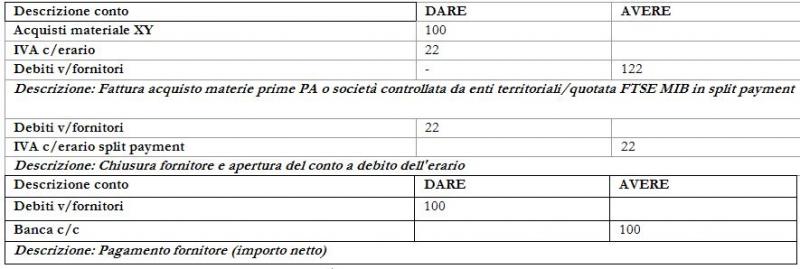

Registrazioni IVA del cessionario/committente Più precisamente il conto fornitore, apertosi per l'intero importo compresa l'IVA, va poi stornato per l'importo dell'IVA che non verrà pagata al medesimo fornitore (in scissione dei pagamenti), la quale confluirà in un conto appositamente denominato (i.e. “IVA c/erario split payment”) che concorrerà, appunto, al risultato della predetta liquidazione specifica.

In via esemplificativa la scrittura del cessionario/committente soggetto alla disciplina dello split payment dovrebbe essere la seguente:

Come si evince dalle scritture contabili per il cessionario/committente le posizioni di iva a debito ed iva a credito si compensano.

Si ricorda che ai fini dello split payment, il momento impositivo, in deroga ai principi dettati dall'art. 6 del DPR 633/72, è specificamente disciplinato dal D.M. 23.1.2015 ai sensi del quale per le cessioni di beni e per le prestazioni di servizi l'imposta relativa diviene esigibile al momento del pagamento dei corrispettivi. Quanto alla gestione operativa delle operazioni in split, ci sono una serie di adempimenti – fiscali e contabili – che sia i fornitori, sia i loro clienti (amministrazioni pubbliche e società) devono, già a partire dallo scorso 1° luglio, devono aver approntato per essere gestiti in automatico.

Registrazione IVA del cedente/prestatore In realtà, la questione risulta più complessa per il cedente/prestatore, in quanto mentre per il cliente (P.A. o società) sono stati previsti dei tempi specifici di adeguamento, al contrario per il fornitore si è data per scontata l'immediata capacità di gestire l'intero processo dalla fatturazione alla contabilizzazione delle operazioni oggetto della disciplina dello split payment. Innanzitutto, i cedenti/prestatori dovranno aggiornare l'anagrafica dei clienti andando a verificare negli elenchi predisposti e pubblicati dal M.E.F., ovvero chiedendo espressamente ai propri cessionari/committenti se siano soggetti cui si applica la disciplina dello split payment. L'aggiornamento comporta anche la creazione di un nuovo processo di gestone degli ordini di acquisto e del trattamento contabile degli stessi.

I cedenti/prestatori devono, poi, emettere la fattura nei confronti del cliente cui si applica la disciplina dello split indicando espressamente “scissione dei pagamenti”, ai sensi dell'art. 17-ter del DPR 633/1972. L'emissione di tale fattura avviene, nella maggior parte dei casi, con due differenti modalità. Infatti, l'emissione nei confronti dei clienti Pubbliche Amministrazioni dovrà avvenire con modalità elettroniche.

Tale forma di fatturazione, invece, non è richiesta obbligatoriamente nei confronti degli altri soggetti cui si applica la disciplina dello split (ossia le società partecipate pubbliche e quelle quotate FTSE MIB). Per tali ultimi soggetti, dunque, la fattura potrà essere emessa in modo tradizionale, ovvero alternativamente in via elettronica, in base alla libera scelta del cedente/prestatore. Il cedente/prestatore relativamente a tale fattura emessa, pur rimanendo debitore dell'imposta nei confronti dell'erario, non deve versare l'IVA che, infatti, sarà versata dal cliente. Per effetto di ciò, dovrà comunque annotare le fatture emesse nel registro delle vendite, ex art. 23 del DPR n. 633/1972, ovvero nel registro dei corrispettivi, ex art. 24 del D.P.R. 633/1972. A questo proposito la circolare 15/E/2015 specificava che il cedente/prestatore deve annotare in modo distinto la fattura emessa in regime di scissione dei pagamenti (ad esempio in un'apposita colonna ovvero mediante appositi codici), riportando l'aliquota applicata e l'ammontare dell'imposta. Questo ammontare, comunque, non partecipa alla liquidazione del periodo e l'annotazione nei predetti registri dovrà trovare in contabilità un'equivalente contropartita in una voce di c/numerari ovvero direttamente sul conto del cliente, finalizzata a “stornare” l'IVA a debito non più dovuta, che come tale non dovrà concorrere alla liquidazione IVA periodica. Di conseguenza, il credito nei confronti del cliente verrà alimentato per il solo importo dei ricavi della vendita (o della prestazione di servizi), al netto dell'IVA, che verrà versata dal cliente.

Un esempio di contabilizzazione per una cessione di beni con fattura emessa a decorrere dal 1° luglio 2017 è il seguente:

Il cedente dei beni registra la fattura nel registro IVA vendite e nella contabilità, rilevando, contemporaneamente, l'IVA a debito con uno specifico conto numerario ed il suo storno. Con questa modalità di contabilizzazione, lo storno dell'IVA a debito viene effettuato “a valere” sul conto acceso nei confronti del cliente, che così chiude per il solo importo dei ricavi delle vendite. L'IVA a debito non concorre alla liquidazione periodica.

Liquidazioni IVA da split payment e regimi transitori Per i soggetti cui si estende la disciplina dello split payment, e per le sole operazioni per le quali l'esigibilità si verifica dal 1° luglio al 30 novembre 2017, la norma ha previsto un differimento temporale della liquidazione IVA, al fine di consentire l'adeguamento dei sistemi informativi e di quelli contabili alle nuove norme. Il decreto attuativo prevede che le società soggette alla disciplina sono tenute ad annotare le fatture, ed effettuare il relativo versamento dell'imposta entro il 18 dicembre 2017 (in quanto il 16 è sabato ed è festivo per le banche).

Restano confermati i criteri di esigibilità già fissati dal precedente D.M. 23 gennaio 2015, tali per cui:

Per la determinazione dell'acconto IVA, deve considerarsi anche l'imposta assolta sugli acquisti, dovuta direttamente all'Erario per effetto dello split payment. Quindi, anche le Pubbliche Amministrazioni che operano in ambito commerciale e per le società che versano l'IVA separatamente, sarà dovuto un ulteriore versamento che tenga conto dell'imposta assolta con F24. È opportuno precisare che il D.M. dello scorso 27 giugno ha stabilito che, ai fini del calcolo dell'acconto IVA 2017, i soggetti passivi che applicano lo split payment, qualora utilizzino il metodo storico e la nuova modalità di versamento “separata”, devono tener conto dell'IVA relativa agli acquisti assoggettati al meccanismo divenuta esigibile nel mese di novembre 2017 ovvero, nell'ipotesi di liquidazione trimestrale, nel terzo trimestre del 2017 (per maggiori dettagli sul punto si rinvia alle esemplificazioni numeriche proposte dall'Amministrazione Finanziaria nella Circolare n. 28/E dello scorso 15 dicembre).

La disamina delle Autrici proseguirà in un altro Focus sui profili di regolarizzazioni, sanzioni e rimborsi IVA |

Tributario