Valutazioni di bilancio e giudizio di veridicità nelle attestazioni dei piani di risanamento: il caso delle partecipazioni di controllo

10 Ottobre 2018

Premessa

Gli istituti giuridici per la risoluzione delle crisi prevedono che l'attestazione del professionista indipendente riguardi la veridicità dei dati e la fattibilità del piano. Nell'ambito delle verifiche per la veridicità dei dati vi sono molti elementi patrimoniali che richiedono un accertamento rispetto al dato nella contabilità del debitore proponente il piano. Ma il quadro di principi cui ispirarsi non è definito dalla legge, rinviando logicamente ed implicitamente alla tecnica e alla scienza aziendale. L'ambito discusso richiede il chiarimento di una questione fondamentale: si possono usare le regole per la valutazione del bilancio di cui al codice civile e agli OIC o agli IAS/IFRS come regole da usare per verificare la veridicità dei dati aziendali?

Nel silenzio della legge fallimentare, anche nella sua proposta di riforma (pòoichè nel testo della Commissione Rordorf non vi è nessun riferimento normativo a tale questione), il documento cui fare riferimento più specifico è allora costituito dai Principi di Attestazione dei Piani di Risanamento approvati dall'Accademia Italiana di Economia Aziendale, assieme all'ANDAF, all'AIAF, all'APRI, all'OCRI e al CNDCEC. Tali principi in linea generale affrontano prima la ratio del giudizio sulla veridicità dei dati aziendali ai punti 4.1, 4.3.2. e 4.5.7.

4.1 - Le finalità della verifica sulla veridicità dei dati La relazione di attestazione deve contenere un esplicito giudizio sulla veridicità dei dati aziendali. L'Attestatore deve sempre considerare che tale accertamento è strumentale al giudizio di fattibilità del piano e di attuabilità dell'accordo di ristrutturazione dei debiti o della proposta concordataria, nel senso che una base dati non veritiera rende inattendibile il piano costruito su di essa e impedisce nella sostanza il giudizio sulla fattibilità di quest'ultimo.

4.3.2. L'Attestatore deve verificare che le situazioni patrimoniali, economiche e finanziarie che rappresentano i dati di partenza del piano (d'ora in avanti “base dati contabile”) siano attendibili e in grado di fornire un quadro fedele della situazione patrimoniale, economica e finanziaria dell'azienda, entro la quale sarà desumibile la più recente rappresentazione degli elementi del patrimonio aziendale. La verifica delle componenti di conto economico appare necessaria solo nei casi in cui i dati reddituali consuntivi costituiscano un elemento fondamentale posto alla base delle proiezioni di piano (certamente necessarie per un piano in continuità).

4.5.7. I saldi patrimoniali ed economici significativi della base dati contabile devono essere verificati con riguardo alle seguenti categorie di asserzioni (Principio di Revisione 500): a. Esistenza: un'attività o una passività esistono ad una certa data. b. Diritti ed obblighi: un'attività o una passività sono di pertinenza dell'azienda ad una certa data. c. Manifestazione: un'operazione (o un evento) di pertinenza dell'azienda ha avuto luogo nel periodo di riferimento. d. Completezza: non vi sono operazioni non contabilizzate o per le quali manchi un'adeguata informazione. e. Valutazione: le attività o le passività sono contabilizzate a valori appropriati. f. Misurazione: le operazioni sono correttamente contabilizzate ed i costi ed i ricavi sono imputati per competenza. g. Presentazione e Informativa: una voce o un'operazione sono evidenziate, classificate e corredate da adeguata informativa nella circostanza.

In sostanza, i principi suddetti affermano anzitutto la strumentalità della verifica dei dati al giudizio sulla fattibilità del piano e la sostanziale identificazione di tali dati con le risultanze contabili consuntive di partenza del piano. Quindi prevedono un approccio revisionale che richiama indirettamente i principi di revisione del bilancio e che riguarda anzitutto i componenti di stato patrimoniale, mentre gli elementi reddituali rilevano nella misura in cui siano base per estrapolazioni future nei piani di risanamento in continuità. Più specificatamente, nei punti 4.7.3. e 4.7.4. i principi di attestazione affrontano la questione dei criteri di valutazione usati per la redazione della base dati contabile.

4.7.3. Nell'ambito della verifica di correttezza della base dati contabile, l'Attestatore deve appurare i criteri di valutazione utilizzati per elaborare la base dati contabile, punto di partenza per la redazione del Piano, giudicandone la coerenza con le finalità del Piano. L'Attestatore deve, quindi, procedere ad una disamina preliminare di ciascuna voce patrimoniale. In allegato è riportata, a titolo esemplificativo, e limitatamente alle poste dell'attivo più significative per il soddisfacimento del ceto creditorio, una sintetica check list delle principali attività di indagine da porre in essere. 4.7.4. Nell'ambito delle proprie attività di verifica, l'Attestatore tiene presente che la valutazione della correttezza della base dati contabile non va intesa in senso astratto ma con riferimento al Piano, sicché eventuali discontinuità nei criteri valutativi o nella determinazione delle poste, ove la rappresentazione sia reputata corretta in relazione alle finalità del Piano, non inficiano il giudizio di veridicità. I principi quindi non richiedono espressamente l'applicazione di un criterio specifico per la valutazione delle voci componenti la base dati contabile, ribadendo solo che tali valori siano da giudicarsi corretti sulla base della funzione che assumono nel piano di risanamento. Nella prassi tuttavia è evidente che le regole previste per la redazione dei bilanci, civilistiche o principi contabili internazionali, finiscono per essere determinanti, sotto vari punti di vista. Anzitutto la base dati contabile deriva dalla stessa contabilità che è servita per redigere l'ultimo bilancio dal quale sarà emersa con forza la situazione di crisi che ha reso necessario intraprendere un percorso di risanamento. Per cui le regole applicate per la redazione del bilancio saranno quelle che in pratica rappresentano il dato di partenza messo a disposizione dall'azienda. In secondo luogo, il piano stesso conterrà dei bilanci prospettici redatti con le norme di valutazione degli elementi patrimoniali previste per la redazione del bilancio; in merito i Principi per la redazione dei piani di risanamento al punto 9.1.3. chiaramente stabiliscono che “Nella redazione del Piano è opportuno l'utilizzo dei criteri di valutazione che l'azienda adotta nel proprio bilancio di esercizio, per facilitare confronti con i consuntivi e permettere di valutare la congruità della situazione patrimoniale, economica e finanziaria. Qualora il Piano fosse di liquidazione, l'azienda adotterà i criteri descritti dall'OIC per i bilanci di liquidazione”. La forma di tali bilanci prospettici può divergere dalla struttura che tali prospetti contabili assumono nel bilancio di esercizio, ma i criteri di valutazione sono quelli di bilancio, dal momento che sarà importante verificare in prospettiva le garanzie patrimoniali dell'azienda in risanamento, quali il rispetto dei covenant sui finanziamenti, il rispetto dei limiti patrimoniali imposti dagli articoli 2446 e 2447 codice civile, la possibilità di distribuire dividendi, ecc. che solo dal bilancio di esercizio potranno emergere. In terzo luogo eventuali informazioni che non sono presenti in bilancio e sono invece essenziali nel piano possono essere disponibili per via extra-contabile, come nel caso di cespiti immobiliari di cui si prevede la cessione nel piano e che hanno valori di presunto realizzo superiori al valore di carico in contabilità. Per tali elementi con molta probabilità vi saranno perizie di esperti che attesteranno un valore di presunto realizzo da inserire nel piano. In sintesi, pur non espressamente stabilito dai principi di attestazione, i criteri di valutazione degli elementi patrimoniali inclusi nella base dati contabile sono quelli del bilancio di esercizio. A questa affermazione logica segue anche il primo corollario, che se un'azienda adotta le regole civilistiche interpretate dagli OIC per la redazione del bilancio non è giustificabile che le verifiche dell'attestatore si basino su approcci valutativi tipici degli standard IAS/IFRS, e viceversa. Come seconda conseguenza di tale approccio, la situazione di crisi aziendale presenterà un input essenziale per tali valutazioni, rendendo quindi automaticamente identificabili gli indizi di perdite durevoli di valore degli elementi patrimoniali con conseguenti test finalizzati ad accertare il valore recuperabile. Analogamente, estrema prudenza dovrà essere adottata per verificare il corretto stanziamento di altri componenti reddituali non monetari, come capitalizzazioni di costi tra le immobilizzazioni, specie immateriali (si veda sul punto OIC 24) e delle imposte anticipate, specie di quelle calcolate sul riporto delle perdite fiscali ai fini IRES (si veda OIC 25). Dopo la necessaria premessa sulla rilevanza delle regole di bilancio, si consideri la specifica problematica della valutazione in ipotesi di procedure che si basano sulla continuità aziendale, di partecipazioni in società controllate per le quali non si prevede la cessione. Ovviamente se per esse fosse pianificata una cessione, sarà il valore di presunto realizzo ad essere oggetto delle verifiche dell'attestatore. Nel caso invece del loro mantenimento in quanto funzionali al risanamento, la valutazione dovrà essere soggetta ad un test di recuperabilità. Come si è detto, la situazione di crisi innesca automaticamente l'esigenza di procedere ad impairment test.

In merito i principi di attestazione forniscono pochi indizi nell'allegato 1, che esprime una sintesi delle “procedure di verifica su alcune poste patrimoniali della base dati contabile”. Per le “immobilizzazioni finanziarie ed attività finanziarie ricomprese nell'attivo circolante” l'allegato cita, tra gli altri, i seguenti come profili strettamente valutativi: ……… Esame del prezzo medio di mercato riscontrabile dalle quotazioni ufficiali, almeno per gli ultimi sei mesi, relative alle partecipazioni detenute in società quotate nei mercati regolamentati; Analisi preliminare del valore attribuibile a ciascuna partecipazione sulla base del metodo del patrimonio netto risultante dall'ultimo bilancio regolarmente approvato; Esame delle eventuali perizie di stima aventi ad oggetto i principali assets patrimoniali delle singole società partecipate (con particolare riguardo a quelle immobiliari o costituite per la realizzazione di singole iniziative di sviluppo immobiliare); Verifica della congruità della quantificazione eventualmente operata nel ricorso in relazione all'attivo realizzabile a titolo di corrispettivo in conseguenza della prevista realizzazione di operazioni straordinarie o di cessione diretta delle partecipazioni detenute (con particolare riguardo alla valutazione operata a titolo di avviamento).

Tali sintetici elementi richiedono una considerazione esplicita delle regole valutative in tema di bilancio. Ipotizzando che il bilancio sia redatto con le regole del codice civile, si dovranno considerare i riferimenti codicistici e i correlati documenti OIC.

I criteri previsti dalla normativa in tema di bilancio

La normativa italiana Qualora la valutazione delle partecipazioni fosse compiuta nell'ambito delle valutazioni del bilancio separato della capogruppo il quadro normativo di riferimento sarebbe stato rappresentato dall'art. 2426 c.c. (1° comma, n. 1-4) e dai principi contabili OIC 17 e OIC 21. La valutazione sarebbe stata determinata considerando il costo della partecipazione al netto di eventuali perdite durevoli di valore (OIC 21), ovvero determinando la frazione posseduta di patrimonio netto della società partecipata e risultante dall'ultimo bilancio (OIC 17). Entrambi i metodi di valutazione di cui al 2426 c.c. richiedono un'attenta analisi delle condizioni economico-finanziarie della partecipata per accertare l'eventuale natura non episodica delle perdite di valore. Con particolare riferimento alla perdita durevole di valore, l'OIC 21 (par. 31-41) richiede genericamente di determinare il valore recuperabile della partecipazione in base ai benefici futuri che si prevede affluiranno all'economia della partecipante e, comunque, precisa che la perdita non deve considerarsi durevole se è dimostrabile tramite specifici piani di riequilibrio (che presentino caratteristiche quali la concretezza, l'analiticità, la fattibilità e che siano deliberati dagli organi societari) che nel breve periodo la perdita possa essere sovvertita. Nei fatti, dunque, l'OIC 21 non impone uno specifico metodo di valutazione delle partecipazioni ai fini della determinazione del loro valore recuperabile. Tuttavia il concetto di beneficio futuro che può ragionevolmente affluire dalla partecipazione alla partecipante richiama inevitabilmente le logiche proprie della svalutazione per perdite durevoli di valore delle immobilizzazioni materiali e immateriali (impairment test) disciplinate dall'OIC 9. L'OIC 9 richiede la stima del valore recuperabile dell'immobilizzazione come il maggiore tra il fair value al netto dei costi di vendita (ossia il valore di realizzo diretto) e il valore d'uso, intendendo per valore d'uso il valore attuale dei flussi finanziari futuri che hanno origine dall'attività oggetto di valutazione lungo la sua vita utile (ossia il valore di realizzo indiretto). Per esplicita prescrizione dell'OIC 9 tali flussi non devono includere i flussi (positivi e negativi) originati da attività di finanziamento, da pagamenti e rimborsi fiscali e da investimenti per i quali non vi sia uno specifico obbligo al momento della valutazione. Seppur per le sole società che rispettano i limiti previsti per la redazione del bilancio in forma abbreviata ai sensi dell'art. 2435-bis (e per le micro imprese ex art. 2435-ter), l'OIC 9 prevede un approccio semplificato per la determinazione delle perdite durevoli basato sulla sola capacità dei risultati economici prospettici di coprire le quote di ammortamento delle immobilizzazioni oggetto di stima.

Gli IAS/IFRS L'approccio dei flussi di cassa scontati dell'OIC 9 richiama inequivocabilmente i principi contabili internazionali IAS/IFRS. Per i principi contabili internazionali se nel bilancio separato le partecipazioni in controllate sono valutate al costo o con il metodo del patrimonio netto, la partecipazione rientra nell'ambito dello IAS 36 (IAS 36, par. 4). La determinazione del valore d'uso secondo lo IAS 36 (paragrafi 30 e seguenti) richiede che siano definiti anzitutto i flussi di cassa prospettici (al lordo dell'effetto della gestione dei finanziamenti) e al lordo dell'effetto fiscale, approvati dall'alta direzione ed estesi fino ad un massimo di 3-5 anni. Tali flussi non devono scontare effetti di ristrutturazioni o miglioramenti nelle prestazioni fornite dagli asset oggetto del test ma devono rispecchiare quelle correntemente ottenibili dal miglior impiego dei cespiti; essi inoltre devono essere comprensivi degli esborsi derivanti dai futuri investimenti di sostituzione (ma non di ampliamento) delle immobilizzazioni. In secondo luogo, tali flussi devono quindi essere attualizzati adottando un tasso al lordo delle imposte che sia in grado di riflettere la rischiosità specifica di impiego degli asset. Nella prassi, e come previsto anche nella guida applicativa dello IAS 36, tale tasso consiste nel costo medio ponderato del capitale (WACC). Infine, laddove i cespiti da sottoporre al test presentino vita utile superiore all'orizzonte temporale dei piani, si deve introdurre una componente data dal valore terminale (residuo) derivante dalla capitalizzazione dei flussi di cassa di lungo periodo. Quest'ultima componente risulta dalla proiezione del flusso di cassa dell'ultimo esercizio compreso nel piano per un tasso di variazione (g), che può assumere valori positivi o, più prudenzialmente, pari a zero o negativi. Questo tasso di crescita non deve eccedere il tasso medio di crescita a lungo termine della produzione dei settori industriali, del Paese o dei Paesi in cui l'entità opera, o dei mercati nei quali il bene utilizzato è inserito, salvo che un tasso superiore possa essere giustificato. Il valore del flusso di cassa di lungo periodo così estrapolato deve quindi essere oggetto di capitalizzazione, attualizzato fino alla data di reporting adottando il tasso sopra definito. Per esplicita previsione dello IAS 28 (IAS 28, par. 42), peraltro, il valore recuperabile con l'uso di una partecipazione di collegamento dovrebbe essere rappresentato dal valore attuale dei benefici attesi (dividendi). L'utilizzo del valore attuale dei flussi di cassa della società partecipata può rappresentare una semplificazione del precedente valore, ma richiede la chiara esplicitazione di valide assunzioni in proposito. Nulla di specifico viene detto sulle partecipazioni di controllo presenti nel bilancio separato, anche se per analogia si può estendere ad esse quanto fin qui precisato.

Una sintesi delle risultanze normative Sintetizzando quanto fin qui esposto, quindi, l'attestatore deve verificare la valutazione della partecipazione considerando la corrispondente quota di patrimonio netto contabile posseduta dalla società partecipante, come previsto dai Principi di attestazione dei piani di risanamento. Ma tale accertamento non deve necessariamente portare ad abbattere o incrementare il valore delle partecipazioni in funzione del valore espresso dall'equity method. Così facendo, infatti, si negherebbe la logica prospettica insita nel concetto di valore recuperabile, seppur con tutte le complessità riconducibili alla natura generica di taluni criteri previsti dal principio OIC 21 (es. determinazione del valore recuperabile della partecipazione in base ai generici benefici futuri che si prevede affluiranno all'economia della partecipante) e alla difficile individuazione delle metodiche di valutazione adottabili. Lo stesso principio OIC 9 definisce infatti il valore d'uso come valore attuale di generici flussi finanziari futuri che si prevede origineranno da una attività lungo la sua vita utile, senza chiarire la tipologia di flussi da adottare e i conseguenti modelli di stima. La natura “generale” del principio risulta altresì dalla possibilità riconosciuta, seppur per le sole aziende che rientrano nei limiti previsti per la redazione del bilancio in forma abbreviata (e per le micro imprese), di adottare una logica semplificata basata non sui flussi (finanziari) prospettici generati bensì sulla sola capacità di ammortamento (logica economica). Alla luce di quanto fin qui esposto si rileva dunque la sostanziale assenza di un unico metodo prescritto per realizzare la valutazione in oggetto e che possa considerarsi ottimale in qualunque circostanza.

Uso di metodi finanziari e reddituali

Il valore recuperabile per la partecipante non può che essere ricondotto alla generazione di flussi di reddito netto ad opera della partecipata, dai quali i flussi di benefici attesi (dividendi) inevitabilmente derivano. Tale logica equity side, appare valida soprattutto per le partecipazioni di maggioranza, alla luce dell'evidente possibilità della società partecipante di condizionare l'effettiva destinazione del risultato economico di periodo generato dalla partecipata. In caso di partecipazione di controllo e all'interno di un gruppo, peraltro, anche la decisione di non distribuire dividendi (decisione che riduce i flussi di benefici attesi da impiegare nei modelli finanziari) merita di essere valutata positivamente poiché consente di potenziare il capitale della società controllata, accrescendo dunque il valore della partecipazione stessa. Si tratta, quindi di logica sicuramente adottabile nel caso di partecipazioni di controllo. Nella prassi è molto usato il metodo finanziario, il discounted cash flow (DCF), anche per la sua esplicita considerazione negli standard contabili OIC 9 e IAS 36 sopra riassunti. Spesso si osserva infatti che il valore recuperabile della partecipazione viene equiparato al value in use derivante dall'applicazione del metodo DCF, dove il flusso di cassa coincide con il free cash flow. Tale approccio esclude quindi l'influenza della gestione di finanziamenti dal calcolo iniziale, salvo poi recuperarla togliendo la posizione finanziaria netta. In sostanza si determina l'enterprise value, ossia il valore dell'azienda tramite i flussi di cassa operativi e poi si toglie la posizione finanziaria netta per ricondurla al valore equity.

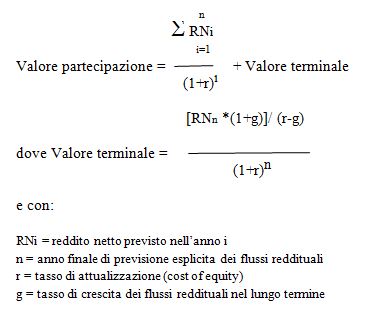

Il problema con i metodi asset side è stabilire la posizione finanziaria netta che deve essere sottratta per giungere al valore equity. In una valutazione strumentale ad un piano di risanamento, usare la posizione finanziaria netta prima della ristrutturazione del debito ha poco senso, perché i finanziatori sono chiamati proprio a concedere riduzioni dei loro crediti, per cui per l'azienda da risanare i debiti da rimborsare in futuro difficilmente saranno quelli esistenti al momento della valutazione e sarebbe quindi incoerente usare il debito attuale per portarlo a riduzione di un valore stimato con i flussi prospettici. Ma anche l'uso della posizione netta futura pone problemi perché in un percorso di risanamento tale indice muterà rapidamente nel corso del piano. Tale difficoltà porta allora a privilegiare il metodo reddituale puro. Assumendo infatti la capacità della partecipante e del suo gruppo di raggiungere gli obiettivi fissati dal piano, è plausibile attendersi una graduale contrazione dell'indebitamento delle società del gruppo a tutto vantaggio del valore delle partecipazioni. L'impiego di una logica reddituale equity side, che accoglie nei risultati netti prospettici di periodo i graduali effetti economici dell'accordo di ristrutturazione, consente quindi di contestualizzare la stima del valore delle partecipazioni nell'alveo dello specifico contesto di riferimento, cogliendo e incorporando la dinamica evolutiva prevista dal Piano. La presenza di un piano industriale redatto con particolare attenzione da parte di molteplici soggetti e non solo dal management aziendale consente, inoltre, di considerare i flussi contabili in esso presentati quali attendibili flussi economici in grado di rappresentare i risultati reddituali del gruppo. Tali flussi sono dunque espressione dei fondamentali del gruppo e non risentono, come nel caso dei flussi finanziari, di particolari situazioni temporali che possono impattare sulle grandezze del capitale circolante netto. Si tratta, in altri termini, di ragionare su un flusso di reddito tendenzialmente “sostenibile”. In sostanza la formula valutativa sarebbe la seguente:

Se la partecipazione di controllo non è totalitaria si stabilirà il valore recuperabile in proporzione alla percentuale di proprietà. Operativamente, i flussi di reddito netto saranno quelli dell'orizzonte temporale preso a riferimento nel piano di risanamento, proiettati al futuro per determinare il valore terminale. Per un'azienda in crisi il valore terminale è stato determinato con la formula della rendita perpetua del reddito dell'ultimo anno di previsione esplicita, evitando l'impiego di un tasso di crescita “g” positivo. In una logica equity side, il tasso si traduce nel costo del capitale proprio (Ke inteso come cost of equity). Mentre per una società quotata vi sono i beta osservabili che permettono un agevole calcolo del costo del capitale proprio, per una partecipazione in una non quotata il problema è notevole. Piuttosto che derivare tale tasso dal costo del capitale proprio di un paniere di quotate dello stesso settore, condizione peraltro che non è detto si verifichi, si può determinare il costo del capitale considerando la redditività media del capitale investito (ROE) delle migliori aziende effettivamente comparabili e individuate dallo stesso management ed applicarvi un incremento del costo che rifletta lo stato di crisi aziendale. |