La fatturazione elettronica in condominio

26 Novembre 2018

L'introduzione della fatturazione elettronica si pone diversi obiettivi. Il primo è quello di generare risparmi nella pubblica amministrazione, segnatamente in tema di controlli e verifiche, ottimizzando i costi e individuando un migliore sfruttamento della spesa pubblica. Il secondo scopo è quello di favorire nuovi processi di dematerializzazione per le imprese con l'auspicio che ciò aumenti la loro competitività, grazie anche ad una maggiore trasparenza delle operazioni sul mercato che consentirà l'abbattimento della concorrenza sleale. Non si tratta, dunque, di vantaggi economici derivanti dalla mera riduzione dell'uso della stampa e dalla carta quanto, piuttosto, dalla ottimizzazione dei processi aziendali che eviteranno errori, rettifiche e ripetuti controlli all'interno della stessa azienda. Un ultimo obiettivo consiste in un vantaggio fiscale: si ridurranno da cinque a tre gli anni successivi a quello della dichiarazione per gli accertamenti da parte del Fisco. Inoltre, la consultazione del cassetto fiscale del soggetto Iva consentirà un monitoraggio costante e certo sull'andamento dei costi e dei ricavi d'impresa. Secondo alcuni studi fatti dal Politecnico di Milano, il costo medio per singola fattura e per l'intero processo, dall'emissione alla distruzione, potrà costare dai 7,5 agli 11,5 euro, costi che sarebbero comunque superati dai risparmi previsti dai primi tre obiettivi.

La fatturazione elettronica va osservata da diversi punti di vista. Il primo, è quello che riguarda il rapporto tra soggetti Iva (B2B) mentre, il secondo, è quello che riguarda il rapporto tra soggetto Iva e consumatore finale (B2C). Entrambi i casi, poi, vanno visti sia in base al ciclo attivo dell'emissione che in base al ciclo passivo della ricezione della fattura elettronica. In materia di condominio ci occuperemo di soli due aspetti:

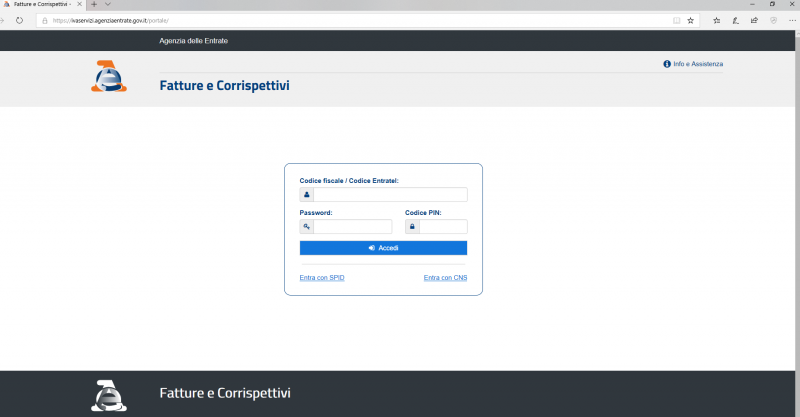

In questo caso, il ciclo si sviluppa a carico di tre protagonisti: il fornitore che emette il documento (nel nostro caso, l'amministratore di condominio professionista), il sistema di interscambio dell'Agenzia delle Entrate (SDI) che provvede allo smistamento e il cliente che riceve la fattura. Il fornitore elabora la fattura in formato XML attraverso l'utilizzo di un apposito software gratuito messo in rete dall'Agenzia delle Entrate nel portale “Fatture e Corrispettivi” (https://ivaservizi.agenziaentrate.gov.it/portale/), a cui il soggetto Iva accede attraverso le proprie credenziali di entrata al canale telematico “Fisconline”, a cui si sarà preventivamente registrato. È possibile, sempre dal portale “Fatture e Corrispettivi”, importare la fattura in formato XML elaborata da un software indipendente. Inoltre, si possono utilizzare delle apposite applicazioni per smartphone e tablet messi a disposizione sempre dalle Entrate. Il documento, oltre a poter essere elaborato dai software indipendenti, da questi può essere anche inviato al sistema di interscambio purché svolgano le funzioni di provider accreditati dal Fisco. L'invio della fattura al SDI può avvenire anche trasmettendo il file XML all'indirizzo di posta sdi01@pec.fatturapa.it, oppure attraverso il canale telematico FTP o Web Service se preventivamente attivati con l' SDI. Oltre ai dati già richiesti per la corretta compilazione della fattura, il fornitore deve conoscere l'indirizzo di posta elettronica certificata e il codice alfanumerico di sette elementi del cliente. Nel caso del condominio, quale “cliente consumatore” destinatario della fattura, al fornitore sarà sufficiente inserire nell'apposito campo il codice “0000000” (sette volte zero) quale cifra convenzionale attribuita a tutti i clienti consumatori nel ciclo B2C. L'indirizzo PEC del condominio, pertanto, è facoltativo e consentirebbe, ove utilizzato, al cliente di ricevere direttamente sulla sua posta certificata la fattura. ATTENZIONE! Non va utilizzato l'indirizzo PEC dell'amministratore ma quello appositamente riferito al condominio quale ente di gestione. L'inserimento del solo codice fiscale del cliente sarà comunque sufficiente a far sì che la fattura arrivi nel rispettivo cassetto fiscale. Prima di procedere con l'invio, la fattura deve essere resa autentica e immodificabile, utilizzando l'apposizione della firma digitale.

Schermata web di accesso al portale Fatture e Corrispettivi

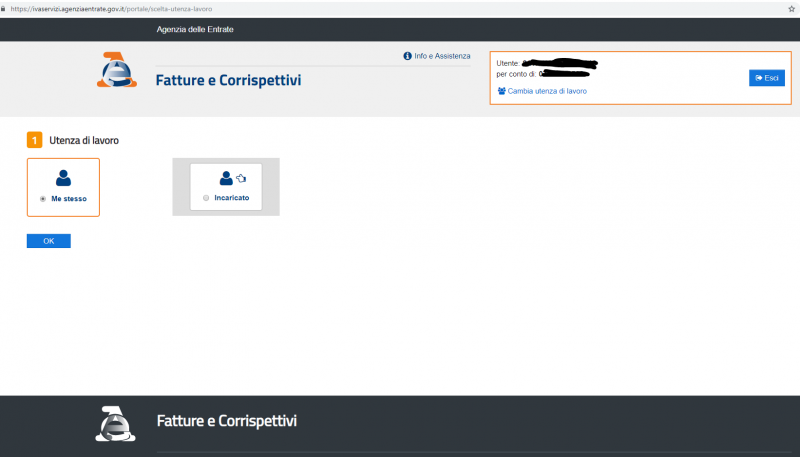

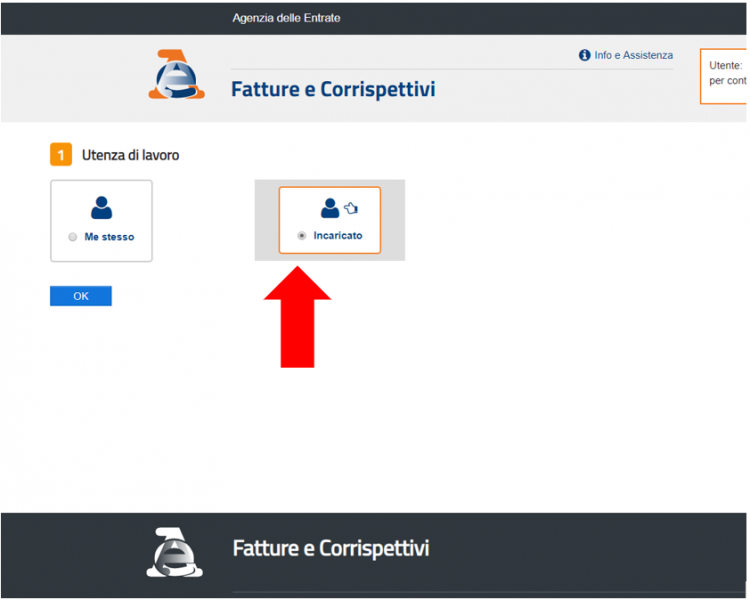

Schermata web della scrivania di lavoro da dove scegliere la modalità con cui si vuole operare: se per conto di sé stessi o quale incaricato da altri soggetti come, ad esempio, il condominio che si rappresenta.

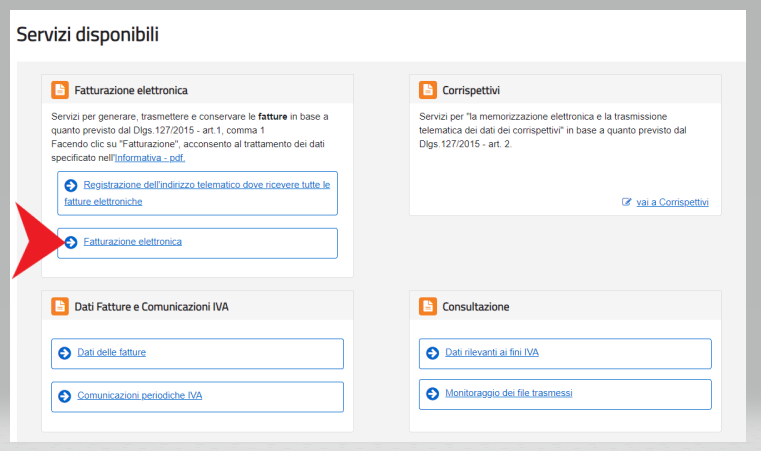

Schermata di accesso al servizio di elaborazione elettronica della fattura

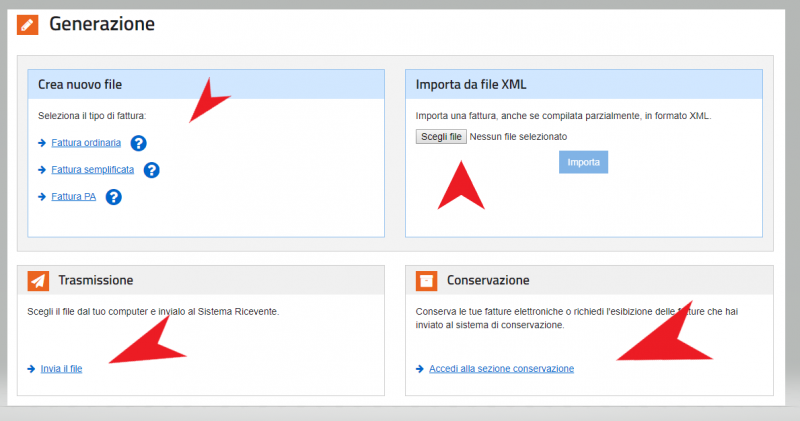

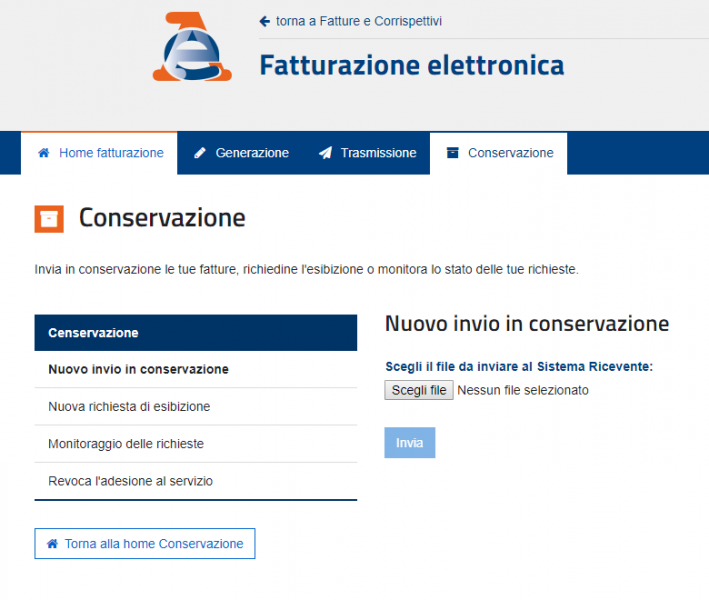

Schermata dedicata alla generazione della fattura, all'importazione, all'invio e all'archiviazione

Inviata la fattura al SDI, il sistema funge prima da controllore e dopo da postino recapitando al destinatario il documento. Dopo la verifica di correttezza e coerenza del documento fiscale e di tutti i relativi dati inseriti (tra cui anche la validità della partita iva o del codice fiscale del destinatario), gli esiti possono essere tre:

ATTENZIONE! Lo scarto della fattura equivale a fattura mai emessa. Ad esito positivo del ciclo attivo, si passa all'archiviazione elettronica della fattura. Questa può avvenire aderendo al servizio offerto dall'Agenzia delle Entrate oppure affidandosi a provider privati purché autorizzati dal Fisco.

Schermata web per l'archiviazione della fattura

La conservazione elettronica della fattura ha una utilità di 10 anni ai fini delle prescrizioni civili e di 3 anni ai fini delle nuove prescrizioni fiscali. Inoltre, la conservazione consente di non perdere i documenti, di poterli sempre leggere e di poter recuperare gli originali. L'amministratore professionista può scegliere di avvalersi di un intermediario per adempiere a tutto il ciclo attivo.

ATTENZIONE! La fatturazione elettronica spiega effetti anche sulla esigibilità dell'Iva a carico del fornitore e sulla detraibilità dell'Iva in favore del cliente. L'iva diviene esigibile dal momento dell'avvenuto protocollo SDI, dalla ricevuta di consegna o dall'avviso di impossibilità alla consegna. Per il cliente, invece, l'Iva diventa detraibile dalla visualizzazione/scarico del documento o dall'avvenuta consegna, salvo il caso del rifiuto. Il ciclo passivo della ricezione nel rapporto B2C

In questo caso, il ciclo si sviluppa sempre tra i medesimi protagonisti ma la parte che interessa il cliente è quella finale, ovvero, la ricezione della fattura elettronica. Premesso l'obbligo per il fornitore di continuare a trasmettere la fattura al cliente anche in modalità cartacea (via fax o in versione pdf via posta elettronica ordinaria o PEC), vediamo come sia possibile accedere al documento attraverso il portale. L'amministratore professionista accede al portale attraverso le credenziali personali e sceglie di operare come incaricato. Indicando.

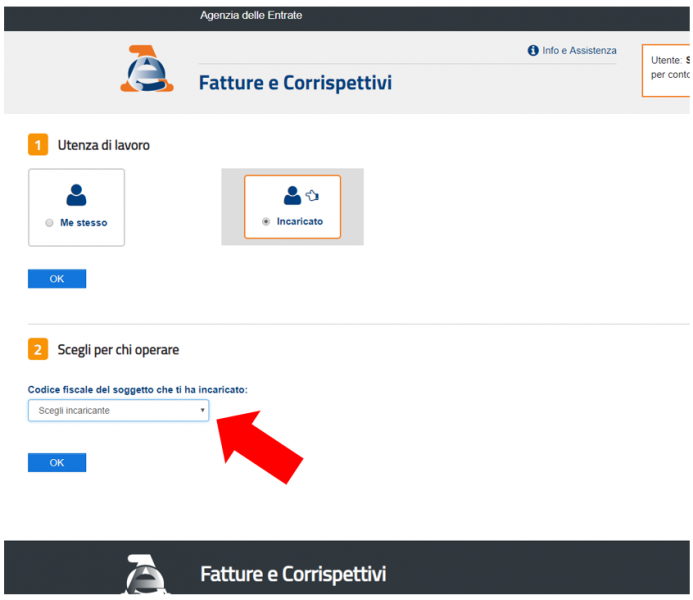

A questo punto seleziona il condominio per conto del quale intende continuare ad operare

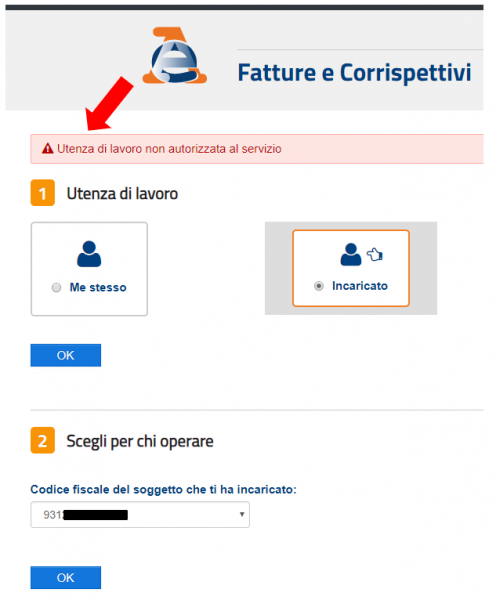

Attualmente, il sistema non garantisce ancora l'operatività per i condominii ma presto dovrebbe risultare possibile. La fattura può essere anche acquisita direttamente dai software gestionali degli studi di amministrazione condominiale se capaciti di integrarsi e dialogare con il sistema informatico.

In conclusione

|